Marktgröße und Marktanteil für Schuhsohlenmaterialien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 24.81 Milliarden US-Dollar |

| Marktgröße (2031) | 31.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schuhsohlenmaterialien von Mordor Intelligence

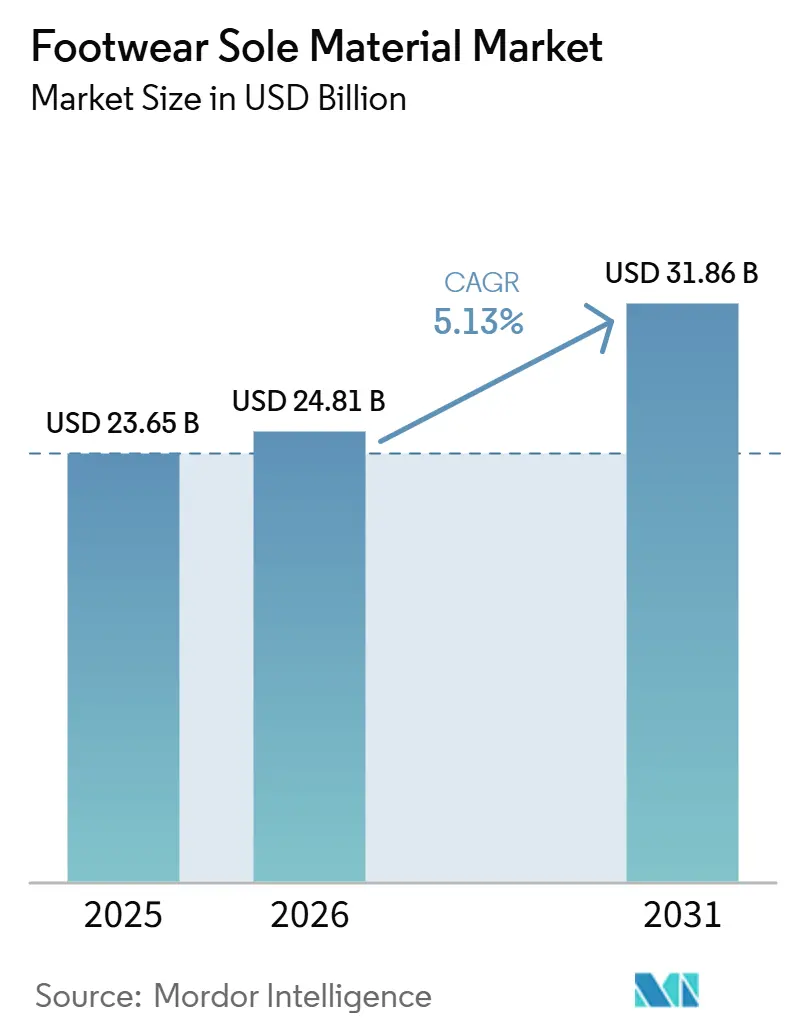

Die Marktgröße für Schuhsohlenmaterialien wird auf 23,65 Milliarden USD im Jahr 2025 und 24,81 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 31,86 Milliarden USD erreichen, was einem CAGR von 5,13 % von 2026 bis 2031 entspricht. Asien-Pazifik lieferte 2024 88 % der weltweiten Schuhproduktion von 23,9 Milliarden Paaren, was die Nachfrage nach Polyurethan-, thermoplastischen Kautschuk- und Ethylen-Vinylacetat-Verbindungen ankurbelt und regionalen Herstellern eine erhebliche Verhandlungsmacht gegenüber globalen Marken verschafft. Die Haltbarkeit und Designflexibilität von Polyurethan sicherten seine Position als bevorzugtes Material für athletische Zwischensohlen, während die Automatisierung in Spritzgussanlagen die Zykluszeiten verkürzte und die Qualität verbesserte, was dazu beitrug, die Margen trotz steigender Arbeitskosten aufrechtzuerhalten. Darüber hinaus gewinnen biobasierte Polyole, recyceltes EVA und 3-D-Druckharze an Dynamik, da sich Marken auf die Offenlegungsregeln des Produktumweltfußabdrucks der Europäischen Union und ähnliche Vorschriften in anderen Regionen vorbereiten. Petrochemische Preissteigerungen Anfang 2026 veranlassten Compoundeure, ihre Formulierungsstrategien zu überarbeiten, was die Bemühungen zur vertikalen Integration beschleunigte, wie etwa Covestros neuer 120.000-Tonnen-TPU-Komplex in Zhuhai, China.

Wichtigste Erkenntnisse des Berichts

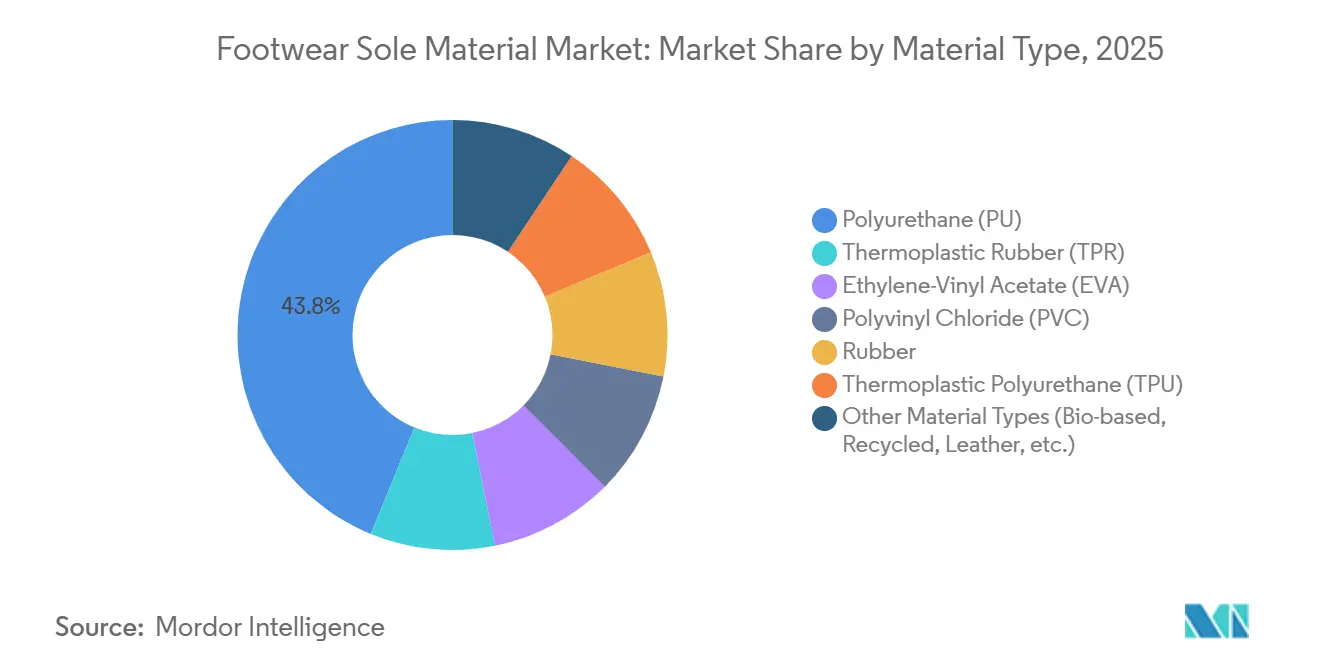

- Nach Materialtyp führte Polyurethan mit einem Marktanteil von 43,80 % am Markt für Schuhsohlenmaterialien im Jahr 2025, während andere Materialtypen (biobasiert, recycelt, Leder usw.) bis 2031 voraussichtlich einen CAGR von 4,67 % verzeichnen werden.

- Nach Herstellungsverfahren entfiel auf den Spritzguss im Jahr 2025 ein Marktanteil von 54,20 % am Markt für Schuhsohlenmaterialien, während andere Herstellungsverfahren (3-D-Druck usw.) bis 2031 voraussichtlich mit einem CAGR von 4,96 % wachsen werden.

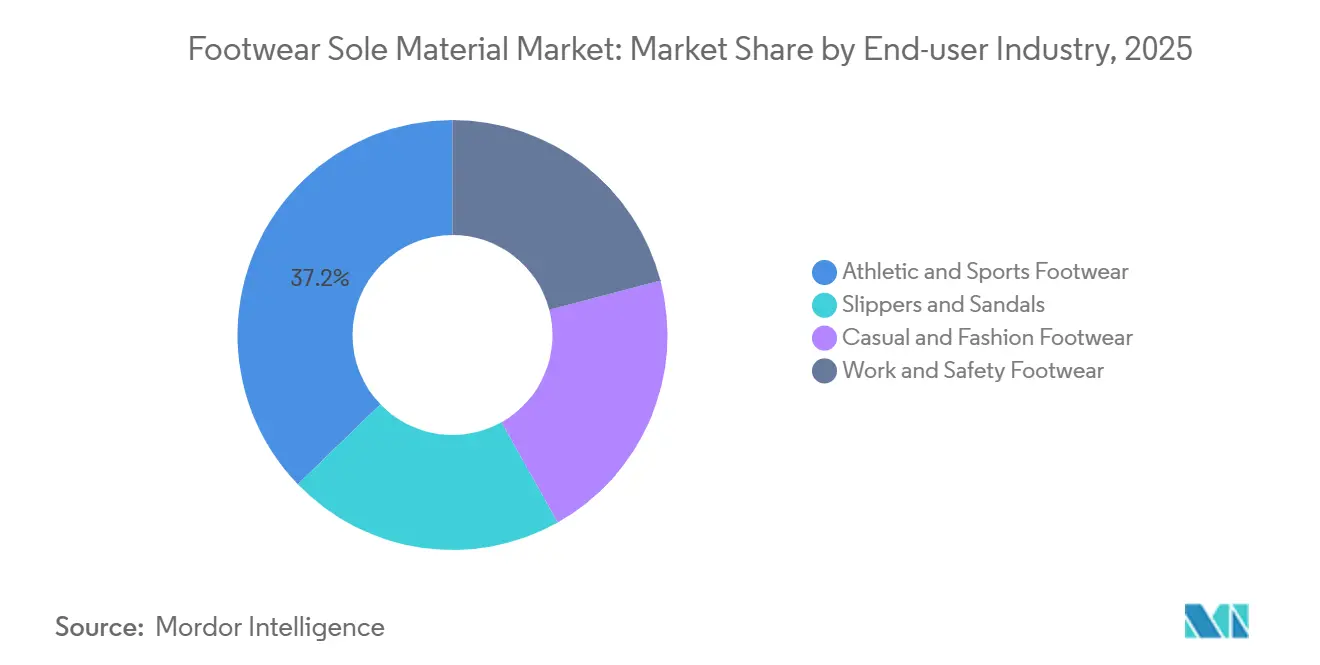

- Nach Endverbraucherbranche entfiel auf Sport- und Athletikschuhe im Jahr 2025 ein Marktanteil von 37,20 % am Markt für Schuhsohlenmaterialien; Hausschuhe und Sandalen werden bis 2031 voraussichtlich mit einem CAGR von 5,12 % wachsen.

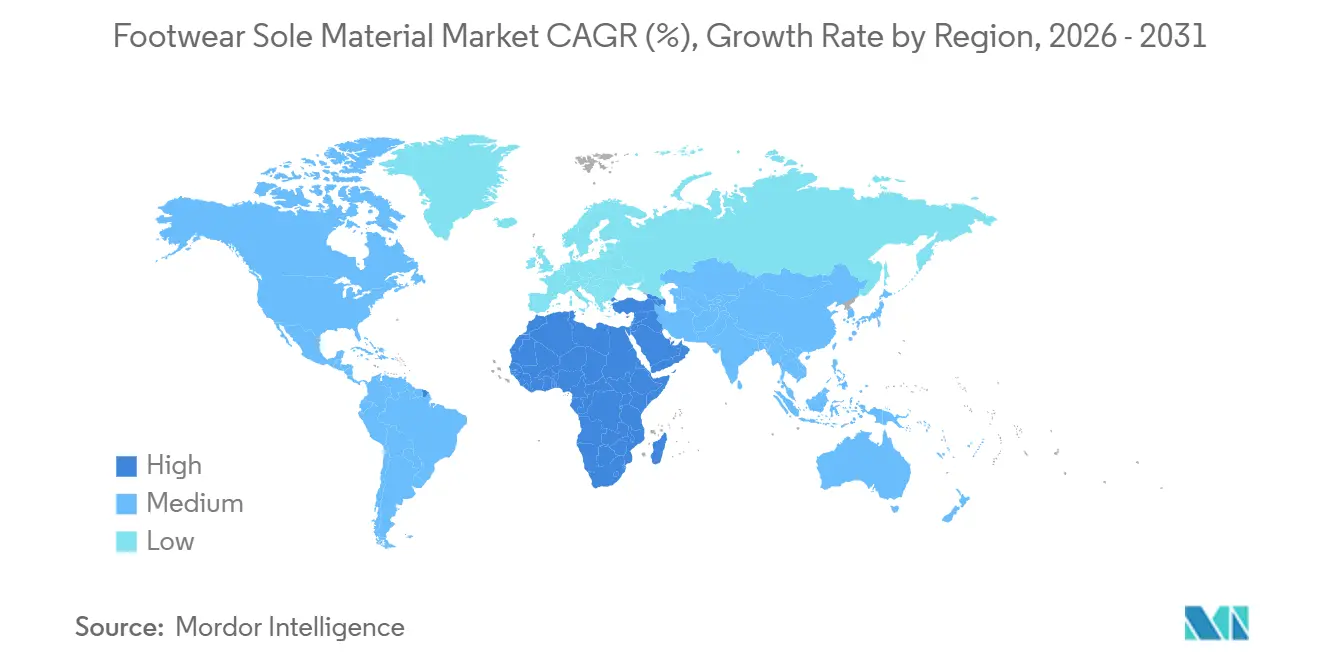

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 40,10 % am Markt für Schuhsohlenmaterialien, während die Region Naher Osten und Afrika bis 2031 voraussichtlich mit einem CAGR von 4,87 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schuhsohlenmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Schuhproduktion und -nachfrage | +1.2% | Global, mit APAC als Kernregion, die 88 % des Produktionsvolumens antreibt | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach leichten Dämpfungsverbindungen | +0.9% | Nordamerika, Europa, APAC-Zentren für Sportschuhe | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Sport- und Athletikschuhen | +1.1% | Global, angeführt von Nordamerika und städtischen Zentren in APAC | Mittelfristig (2–4 Jahre) |

| Einführung von automatisiertem Spritzguss und digitalen Zwillingen | +0.6% | APAC-Fertigungscluster (China, Vietnam, Indien) | Langfristig (≥ 4 Jahre) |

| 3-D-Druck ermöglicht lokalisierte Sohlenherstellung | +0.4% | Pilotprojekte in Nordamerika und Europa; Skalierung in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Schuhproduktion und -nachfrage

Die weltweite Produktion erholte sich 2024 auf 23,9 Milliarden Paare, womit die pandemiebedingten Rückgänge umgekehrt wurden und das erneuerte Verbrauchervertrauen in den Bereichen Freizeit, Sport und Sicherheit widergespiegelt wird. Asien-Pazifik-Fabriken in China, Vietnam, Indonesien und Indien produzierten 88 % dieses Volumens und verpflichten sich nun zu Mindestschwellenwerten für recycelte Inhalte in Exportkollektionen, was eine konsistente Nachfrage nach verantwortungsvoll beschafften Pellets und Polyolen sicherstellt. Schuhe im Wertsegment mit einem Preis unter 250 USD weiteten ihren Marktanteil im Jahr 2025 weiter aus, was den Kostendruck auf Compoundeure erhöhte. Sohlenlieferanten reagierten darauf, indem sie das Gramm-Gewicht der Zwischensohlen durch höher expandierte Schäume und präzisionsgesteuerte Formgebung reduzierten. Dieses Produktionswachstum stützt den Markt für Schuhsohlenmaterialien und treibt Materialhersteller gleichzeitig zu schlankeren, leistungsorientierten Formulierungen an.

Steigende Nachfrage nach leichten Dämpfungsverbindungen

Athletikmarken haben ihre Nutzung von Energierückgabeschäumen verstärkt. BASFs Infinergy-Expandatperlen-TPU bietet 55 % Rückprall, was Marathonschuhherstellern ermöglicht, eine reduzierte Läuferermüdung anzubieten. Arkemas Pebax-Elastomere liefern Steifigkeits-zu-Gewichts-Vorteile für geschwindigkeitsorientierte Rennschuhe. Das chinesische Sportbekleidungsunternehmen Li-Ning führte stickstoffinfundierte TPU-Perlen mit einem Energierückgabewert von 82 % ein, was inländischen Marken einen Wettbewerbsvorteil gegenüber globalen Akteuren verschafft. Gleichzeitig bevorzugen Modetrends ultradünne Ballerina-Sneaker, was Polymerlieferanten dazu veranlasst, ein breites Spektrum an Dichteoptionen aufrechtzuerhalten. Dieses vielfältige Leistungsspektrum erweitert das adressierbare Tonnagevolumen für den Markt für Schuhsohlenmaterialien und berücksichtigt gleichzeitig Nischen-Ästhetikpräferenzen.

Zunehmende Beliebtheit von Sport- und Athletikschuhen

Sportorientierte Schuhstile gewinnen weiter an Dynamik, da Athleisure-Trends Arbeitsplätze und Universitätscampus dominieren. Google Trends zeigt einen anhaltenden Anstieg der Suchanfragen nach „umweltfreundlichen Sneakern” und unterstreicht damit die Bedeutung von Umweltaspekten bei Kaufentscheidungen der Verbraucher. Retro-Designs wie Adidas Samba und New Balance 574 erfordern Gummiaußensohlen mit spezifischen Härteeigenschaften, was die Nachfrage nach Natur- und Synthesekautschukmischungen aufrechterhält. Kollaborationsprojekte wie Nike x Jacquemus und Adidas x Wales Bonner erfordern individuelle Profilgeometrien und farbbeständige TPU-Verbindungen für Limiteditions-Auflagen, was Kleinserien-Compoundbestellungen zu Premiumpreisen antreibt. Diese Faktoren stützen gemeinsam die Volumenstabilität im hochmargigen Segment des Marktes für Schuhsohlenmaterialien.

Einführung von automatisiertem Spritzguss und digitalen Zwillingen

Servogesteuerte EVA-Injektoren reduzieren die Zykluszeiten nun auf 65 Sekunden und senken den Stromverbrauch im Vergleich zu älteren Hydrauliksystemen um 18 %. Im Jahr 2025 integrierten Autecs robotergestützte Polyurethansysteme, die in vietnamesischen Produktionslinien eingesetzt wurden, Echtzeit-Viskositätsrückmeldungen, um Ausschuss zu minimieren. Darüber hinaus nutzen Unternehmen wie Adidas und Li-Ning Simulationen mit digitalen Zwillingen, um Druckverformungsermüdung vor dem physischen Werkzeugbau vorherzusagen, was den Zeitplan von der Konstruktion bis zur Produktion um acht Monate verkürzt. Diese technologischen Fortschritte helfen, die Margen in der Schuhsohlenmaterialbranche trotz petrochemischer Preisvolatilität zu schützen. Die kapitalintensive Natur dieser Technologien vergrößert jedoch die Lücke zwischen Tier-1-Herstellern und kleineren Subunternehmern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Petrochemische Rohstoffpreisvolatilität | -0.8% | Global, akut in Regionen, die von Rohstoffen aus dem Nahen Osten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Umweltbezogene Überprüfung nicht biologisch abbaubarer Sohlen | -0.5% | Europa, Nordamerika; Ausstrahlungseffekte auf exportorientierte Produzenten in APAC | Mittelfristig (2–4 Jahre) |

| Mechanische Leistungslücke bei biobasierten Sohlen | -0.4% | Global, insbesondere Auswirkungen auf Sport- und Arbeitsschutzschuhsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Petrochemische Rohstoffpreisvolatilität

Rohstoffe wie Ethylen, Propylenoxid und MDI verzeichneten Preisspitzen infolge von Schifffahrtsstörungen im Persischen Golf Anfang 2026. Kraton erhöhte die Polymerpreise um 440–700 USD pro Tonne, LANXESS verhängte Aufschläge von bis zu 50 %, und Orion erhöhte die Preise für Spezialrußschwarz um 25 %. Schuhmarken widersetzten sich der Weitergabe dieser Kosten an die Verbraucher, was den Druck auf die Margen der Compoundeure erhöhte. Um diesen Herausforderungen zu begegnen, wurden Strategien wie Füllstoffoptimierung, polymere MDI-Verlängerung und selektiver Polyolersatz eingesetzt, obwohl diese Ansätze das Risiko einer Beeinträchtigung der Zugfestigkeit bergen. Covestros integriertes Werk in Zhuhai hilft, Lieferkettenunterbrechungen zu mildern, indem TPU-Zwischenprodukte internalisiert und nachgelagerte Kunden gesichert werden.

Umweltbezogene Überprüfung nicht biologisch abbaubarer Sohlen

Die Produktumweltfußabdruck-Regeln der EU vom Juni 2025 erfordern eine Offenlegung von der Wiege bis zur Bahre, was einen Wandel hin zu recycelten oder biobasierten Inhalten in Schuhsohlen fördert[1]Europäische Kommission, "Produktumweltfußabdruck-Kategorieregeln für Schuhe," europa.eu. Japans aktualisiertes Öko-Zeichen schreibt nun einen Anteil von 30 % recycelten oder pflanzlichen Inhalten vor, was die Standards für Exporteure erhöht, die auf umweltbewusste Verbraucher abzielen. Pflanzenbasiertes TPU liegt jedoch derzeit bei der Abriebfestigkeit um 10–15 % hinter erdölbasierten Alternativen zurück, was seine Anwendung in robusten Outdoor- oder Sicherheitsschuhen einschränkt. Covestros nachhaltiges CQ-TPU, das 25 % alternative Rohstoffe enthält, zeigte in Labortests eine vergleichbare Biegeermüdungsleistung, was auf eine mögliche Gleichwertigkeit bis 2027 hindeutet. Diese regulatorischen Entwicklungen lenken den Markt für Schuhsohlenmaterialien in Richtung umweltfreundlicherer Lösungen, auch wenn die Leistungsanforderungen strenger werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polyurethan sieht sich biobasierten Herausforderern gegenüber

Polyurethan hielt 2025 einen Marktanteil von 43,80 % am Markt für Schuhsohlenmaterialien, was auf seine Anpassungsfähigkeit in der Härte, hervorragende Abriebfestigkeit und einfache Farbanpassung zurückzuführen ist. Ethylen-Vinylacetat bleibt ein Schlüsselmaterial für leichte Zwischensohlen, während thermoplastischer Kautschuk weit verbreitet in Kinder- und Freizeitschuhen eingesetzt wird. Natur- und Synthesekautschuke dominieren ölbeständige Arbeitsschuh-Außensohlen. Die am schnellsten wachsende Kategorie, zu der biobasierte, recycelte und Lederalternativmaterialien gehören, gewinnt aufgrund von Initiativen wie Arkemas Verdreifachung der Kapazität für Polyamid 11 auf Rizinusölbasis in Singapur und Soleics Einführung von pflanzenbasiertem TPU, das den Kohlenstoffausstoß im Vergleich zu herkömmlichen Qualitäten um 40 % reduziert, an Bedeutung. Da die Kostenunterschiede abnehmen, könnten diese Materialien die Dominanz von Polyurethan herausfordern und die Verteilung des Marktanteils im Markt für Schuhsohlenmaterialien verändern.

Der Markt für andere Materialtypen wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 4,67 % wachsen, angetrieben durch die Einführung von Polyolen auf Zuckerrohrbasis und recyceltem EVA zur Erfüllung europäischer Importvorschriften. Die Fähigkeit, die Verfügbarkeit von Rohstoffen zu skalieren und die Abriebfestigkeit zu verbessern, wird jedoch entscheidend für ihre Anwendung in hochverschleißbeanspruchten Segmenten wie Trailrunning und industrieller Sicherheitsschuhe sein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Spritzguss führt, 3-D-Druck sorgt für Disruption

Der Spritzguss entfiel 2025 auf einen Marktanteil von 54,20 % am Markt für Schuhsohlenmaterialien, was auf seine hohen Kavitationsraten und die Flexibilität bei der Verarbeitung mehrerer Verbindungen zurückzuführen ist, insbesondere in Chinas Provinzen Fujian und Guangdong. Servoelektrische Pressen verlängern die Werkzeugstandzeit und senken die Energiekosten, was die höhere Anfangsinvestition in Maschinen ausgleicht. Das Pressformen bleibt für vulkanisierte Kautschukanwendungen relevant, bei denen die Reißfestigkeit Vorrang vor der Produktionsgeschwindigkeit hat. Das Blasformen dient Nischenanwendungen wie luftgekissengepolsterten Absätzen.

Der 3-D-Druck, der unter andere Verfahren eingestuft wird, wird bis 2031 voraussichtlich mit einem CAGR von 4,96 % wachsen. Adidas' Meilenstein der Produktion von 100.000 Paaren demonstrierte das Potenzial der additiven Fertigung, von der Prototypenentwicklung zur kommerziellen Produktion zu skalieren. Innovationen wie EOS-TPU-Pulver und DWS-Keramikverbundharze erweitern das Spektrum der druckbaren Materialien.

Nach Endverbraucherbranche: Sportschuhe dominieren den Umsatz, Hausschuhe holen auf

Sport- und Athletikschuhe führten den Markt 2025 mit einem Umsatzanteil von 37,20 % an, angetrieben durch die zunehmende Verbreitung von Athleisure in Arbeitsplatzkleiderordnungen und die wachsende Beliebtheit von Marathons. Leichte Zwischensohlen, Karbonplatten und datengestützte Dämpfungstechnologien treiben weiterhin die Nachfrage nach technischen Verbindungen an. Freizeitmode-Sneaker folgen dicht dahinter und verbinden Streetwear-Trends mit Komforterwartungen.

Hausschuhe und Sandalen werden voraussichtlich mit der schnellsten Rate wachsen, mit einem CAGR von 5,12 % bis 2031. Die Nachfrage wird durch Warmklima-Regionen und den Anstieg der Fernarbeit gestützt, während ihre einfacheren Leistungsanforderungen es Herstellern ermöglichen, EVA mit höherem Recyclinganteil mit minimalem Risiko einzusetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Marktgröße für Schuhsohlenmaterialien in Asien-Pazifik belief sich 2025 auf 40,10 % des Gesamtumsatzes. Chinas Produktion profitiert von der engen Integration von Harzsynthese, Compoundierung und Formgebung in Küstenprovinzen. Indiens Produktionsgebundenes Anreizprogramm unterstützt den Ausbau der EVA- und TPU-Kapazitäten durch Subventionierung von Maschineninvestitionen. Vietnam strebt an, bis Mitte 2026 25 % der Sohleninputs aus recycelten Meereskunststoffen zu beziehen, um den Zugang zu europäischen Märkten mit strengen Ökolabel-Anforderungen aufrechtzuerhalten. Covestros neue TPU-Linie in Zhuhai und BASFs Elastomererweiterung in Guangzhou stärken die regionale Rohstoffsicherheit.

Der Markt für Schuhsohlenmaterialien im Nahen Osten und Afrika wird voraussichtlich die höchste Wachstumsrate mit einem CAGR von 4,87 % bis 2031 erzielen. Die afrikanischen Sneaker-Umsätze erreichten 2024 2,17 Milliarden USD, wobei lokale Marken wie Bathu und Enda authentisches Storytelling nutzen, um mit multinationalen Unternehmen zu konkurrieren. Das Auslaufen des Afrikanischen Wachstums- und Chancengesetzes im Jahr 2025 führte jedoch zu US-Zöllen von bis zu 32 %, was eine Verlagerung hin zum innerafrikanischen Handel im Rahmen der AfCFTA und zu europäischen Märkten veranlasste.

Nordamerika und Europa betonen Nachhaltigkeit und Kreislaufwirtschaftsmodelle. Kaliforniens Vorschlag zur erweiterten Herstellerverantwortung von 2025 könnte Marken dazu verpflichten, Rücknahmeprogramme zu finanzieren, was die Nachfrage nach Mono-Material-Sohlen erhöht, die das Recycling vereinfachen. Die Produktumweltfußabdruck-Vorschriften der EU treiben höhere Schwellenwerte für recycelte Inhalte voran und ermutigen Compoundeure, CQ-Qualitäts-TPUs und Polyamide auf Rizinusölbasis zu entwickeln. Südamerika bleibt aufgrund wirtschaftlicher Herausforderungen, einschließlich Währungsschwankungen in Brasilien und Argentinien, die das Wachstum des verfügbaren Einkommens begrenzen, ein kleinerer Markt. Inländische Produzenten profitieren jedoch von Schutzzöllen, die die lokale Fertigung unterstützen.

Wettbewerbslandschaft

Der Markt für Schuhsohlenmaterialien weist eine moderate Fragmentierung auf. Globale Chemieunternehmen wie BASF, Covestro, Dow und Huntsman halten bedeutende Anteile an der Polyurethan- und TPU-Produktion. BASF stellte im März 2026 Elastollan GripTec vor, das die Nassgriffigkeit für Trailrunning-Sohlen um 18 % verbessert. Covestros integrierter Zhuhai-Hub stärkt die Rohstoffversorgung für den Sportschuhmarkt in Asien-Pazifik[2]"Inbetriebnahme des TPU-Werks Zhuhai," Covestro, covestro.com. Huntsman meldete 2025 einen Polyurethan-Umsatz von 3,7 Milliarden USD, was seine breite geografische Präsenz widerspiegelt.

Regionale Polymerhersteller, darunter Wanhua Chemical, LG Chem und Mitsui Chemicals, liefern EVA und TPR an Hersteller in China und Japan. Nischenanbieter wie OrthoLite, Vibram und Trelleborg differenzieren sich durch spezialisierte Produkte wie Dämpfungseinlegesohlen, hochgriftige Kautschukplatten und ölbeständige Außensohlen. Aufstrebende Unternehmen wie Soleic konzentrieren sich auf pflanzenbasiertes TPU, während Carbon und EOS die digitale Fertigung für Zwischensohlen vorantreiben. Die Volatilität der Materialpreise verschärft den Wettbewerb, wobei Lieferanten, die in Rohstoffintegration, Automatisierung und kohlenstoffarme Forschung und Entwicklung investieren, einen Wettbewerbsvorteil erlangen, während diejenigen, die auf volatile petrochemische Märkte angewiesen sind, Marktanteile zu verlieren riskieren.

Marktführer im Bereich Schuhsohlenmaterialien

BASF

Dow

LG Chem

Covestro AG

Huntsman International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: BASF stellte die Elastollan GripTec TPU-Serie auf der CHINAPLAS 2026 in Shanghai vor. Dieses Portfolio aus thermoplastischem Polyurethan (TPU) wurde speziell entwickelt, um die Traktion in der Sportschuhindustrie zu verbessern, mit drei verschiedenen Qualitäten für Lauf-, Wander- und Lifestyle-Schuhe.

- Januar 2026: Covestro AG nahm die Produktion in seinem neuen 45.000 Quadratmeter großen Werk für thermoplastisches Polyurethan (TPU) in Zhuhai, Südchina, auf. Die Anlage, die als größter globaler Standort des Unternehmens konzipiert ist, produzierte zunächst 30.000 Tonnen jährlich (Phase 1) und plante eine Erweiterung auf 120.000 Tonnen bis in die 2030er Jahre, um die wachstumsstarken Märkte in Asien-Pazifik zu bedienen.

Berichtsumfang des globalen Marktes für Schuhsohlenmaterialien

Schuhsohlenmaterialien sind spezialisierte Substanzen, entweder natürlicher oder synthetischer Art, die die Bodenstruktur von Schuhen bilden. Diese Materialien sind darauf ausgelegt, Traktion, Stoßdämpfung, Haltbarkeit und Unterstützung zu bieten. Häufig verwendete Materialien umfassen Kautschuk (langlebig und griffig), EVA (leicht und dämpfend), Polyurethan (PU) (langlebig und fest), TPR (flexibel und langlebig) sowie Leder (atmungsaktiv und luxuriös).

Der Markt für Schuhsohlenmaterialien ist nach Materialtyp, Herstellungsverfahren und Geografie segmentiert. Nach Materialtyp ist der Markt in Polyurethan (PU), thermoplastischen Kautschuk (TPR), Ethylen-Vinylacetat (EVA), Polyvinylchlorid (PVC), Kautschuk, thermoplastisches Polyurethan (TPU) und andere Materialtypen (biobasiert, recycelt, Leder usw.) segmentiert. Nach Herstellungsverfahren ist der Markt in Spritzguss, Pressformen, Blasformen und andere Herstellungsverfahren (3-D-Druck usw.) segmentiert. Nach Endverbraucherbranche ist der Markt in Sport- und Athletikschuhe, Freizeit- und Modeschuhe, Arbeits- und Sicherheitsschuhe sowie Hausschuhe und Sandalen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Schuhsohlenmaterialien in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Polyurethan (PU) |

| Thermoplastischer Kautschuk (TPR) |

| Ethylen-Vinylacetat (EVA) |

| Polyvinylchlorid (PVC) |

| Kautschuk |

| Thermoplastisches Polyurethan (TPU) |

| Andere Materialtypen (biobasiert, recycelt, Leder usw.) |

| Spritzguss |

| Pressformen |

| Blasformen |

| Andere Herstellungsverfahren (3-D-Druck usw.) |

| Sport- und Athletikschuhe |

| Freizeit- und Modeschuhe |

| Arbeits- und Sicherheitsschuhe |

| Hausschuhe und Sandalen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Polyurethan (PU) | |

| Thermoplastischer Kautschuk (TPR) | ||

| Ethylen-Vinylacetat (EVA) | ||

| Polyvinylchlorid (PVC) | ||

| Kautschuk | ||

| Thermoplastisches Polyurethan (TPU) | ||

| Andere Materialtypen (biobasiert, recycelt, Leder usw.) | ||

| Nach Herstellungsverfahren | Spritzguss | |

| Pressformen | ||

| Blasformen | ||

| Andere Herstellungsverfahren (3-D-Druck usw.) | ||

| Nach Endverbraucherbranche | Sport- und Athletikschuhe | |

| Freizeit- und Modeschuhe | ||

| Arbeits- und Sicherheitsschuhe | ||

| Hausschuhe und Sandalen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Schuhsohlenmaterialien?

Der Markt für Schuhsohlenmaterialien hat 2026 einen Wert von 24,81 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 31,86 Milliarden USD erreichen.

Welcher Materialtyp dominiert den Umsatz im Jahr 2025?

Polyurethan führt und erfasst 2025 einen Umsatzanteil von 43,80 % dank seiner ausgewogenen Kombination aus Dämpfung, Abriebfestigkeit und Designfreiheit.

Was ist das am schnellsten wachsende Herstellungsverfahren bis 2031?

Andere Herstellungsverfahren (3-D-Druck usw.) werden bis 2031 voraussichtlich mit einem CAGR von 4,96 % wachsen, da Marken Gitterzwischensohlen für Leistungslaufschuhe einführen.

Wie gestalten Vorschriften die Materialauswahl?

Die Produktumweltfußabdruck-Regeln der EU und die Aktualisierungen des japanischen Öko-Zeichens veranlassen Marken, recycelte oder biobasierte Sohlen einzuführen, was die Forschung und Entwicklung von pflanzenbasiertem TPU und Polyamiden auf Rizinusölbasis beschleunigt.

Seite zuletzt aktualisiert am: