Marktgröße und Marktanteil für Fußgeschwürsensoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

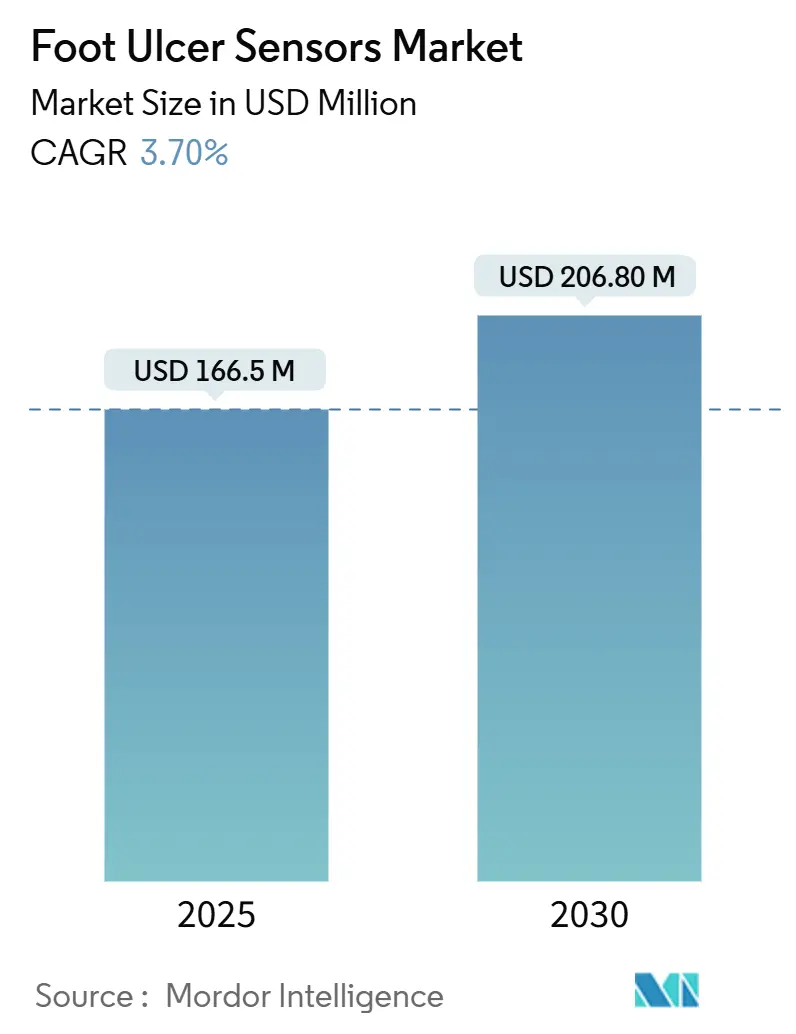

| Marktgröße (2025) | 166.5 Millionen US-Dollar |

| Marktgröße (2030) | 206.80 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fußgeschwürsensoren von Mordor Intelligence

Die Marktgröße für Fußgeschwürsensoren erreichte im Jahr 2025 einen Wert von 166,5 Millionen USD und soll bis 2030 auf 206,8 Millionen USD anwachsen, was einer CAGR von 3,7 % entspricht. Wachsende klinische Belege dafür, dass eine kontinuierliche Überwachung schwerwiegende Amputationen um bis zu 86 % reduziert und direkte Kosteneinsparungen von 38.593 USD für jedes verhinderte Geschwür erzielt, verankern die Nachfrage im kommenden Zeitraum. Der Adoptionsschwung wird durch Plattformen auf Basis künstlicher Intelligenz, die den Geschwürstatus mit einer Genauigkeit von 95 % klassifizieren, sowie durch Erstattungsreformen gestärkt, die die Fernüberwachung als erstattungsfähige Leistung im Rahmen von Medicare und verwandten Kostenträgern behandeln. Diese klinischen und wirtschaftlichen Anreize haben in Verbindung mit der Miniaturisierung von Multi-Sensor-Systemen die Beschaffungsbudgets von experimentellen Pilotprojekten auf standardmäßige Versorgungseinführungen verlagert, sodass der Markt für Fußgeschwürsensoren bis 2030 ein stetiges Wachstum im mittleren einstelligen Bereich aufrechterhalten kann.

Wichtigste Erkenntnisse des Berichts

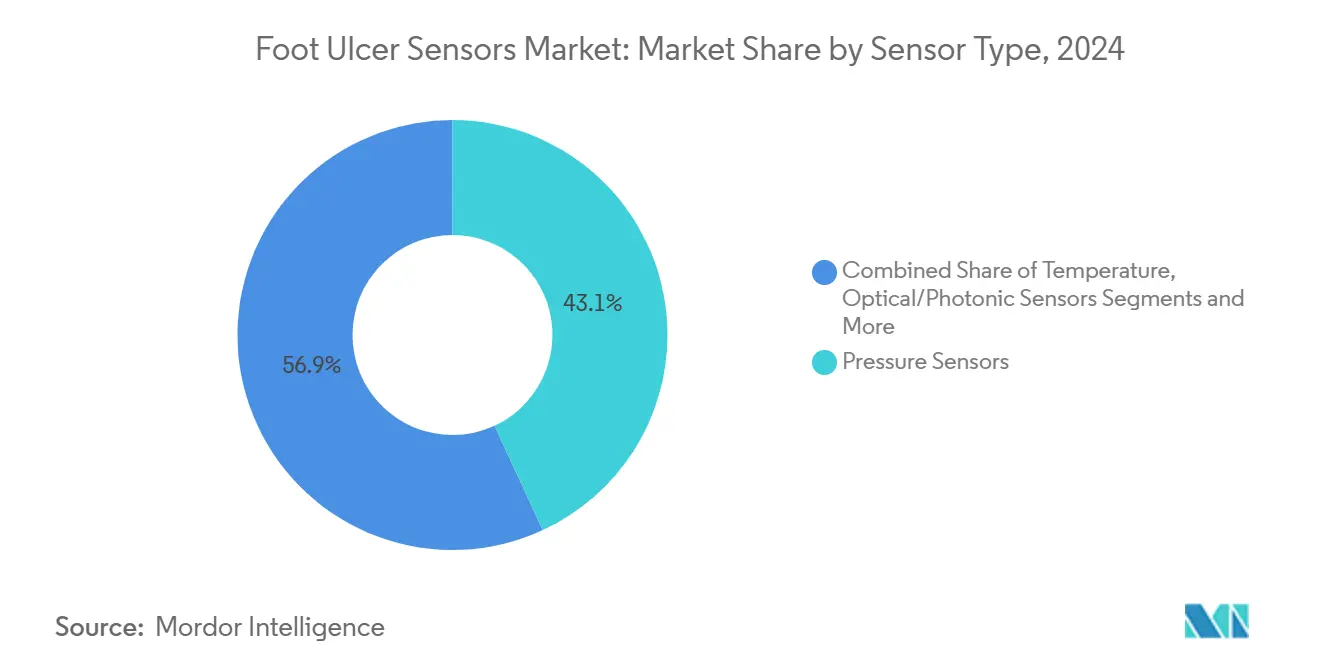

- Nach Sensortyp hielten Drucksensoren im Jahr 2024 einen Marktanteil von 43,1 % am Markt für Fußgeschwürsensoren, während optische/photonische Sensoren bis 2030 voraussichtlich mit einer CAGR von 4,8 % wachsen werden.

- Nach Formfaktor führten intelligente Einlegesohlen mit einem Anteil von 37,2 % an der Marktgröße für Fußgeschwürsensoren im Jahr 2024; intelligente Socken verzeichnen bis 2030 eine CAGR von 5,4 %.

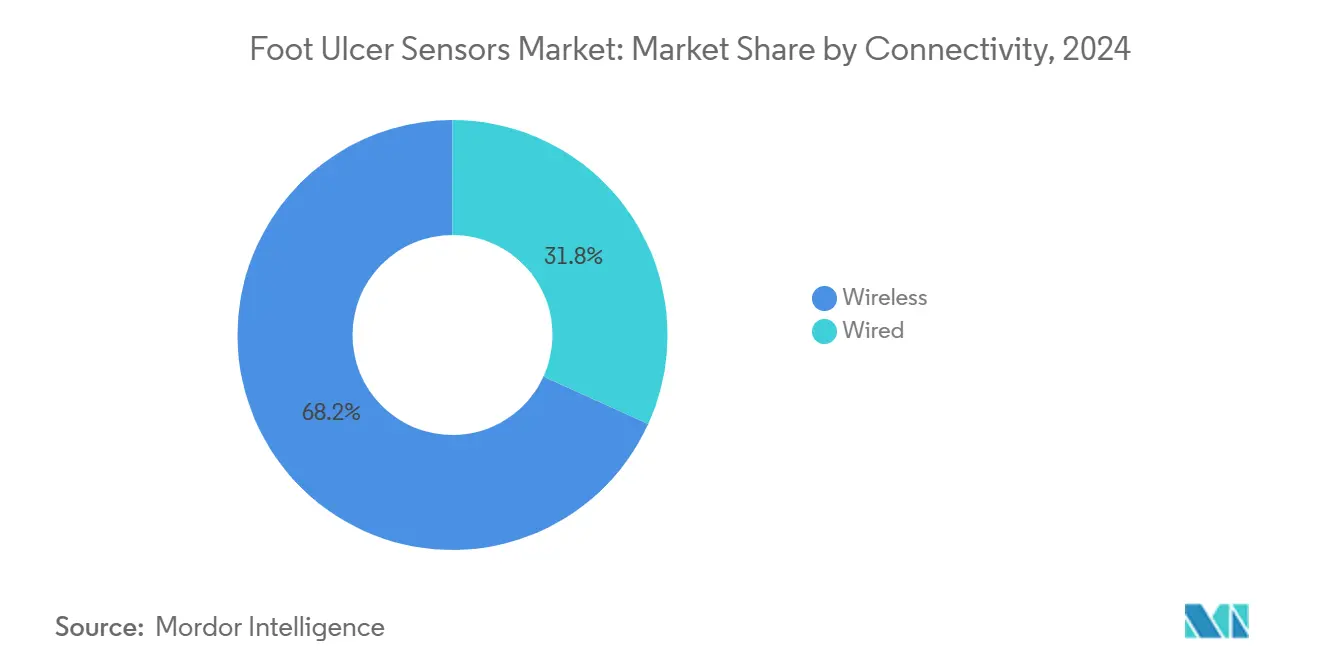

- Nach Konnektivität erzielten kabellose Lösungen im Jahr 2024 einen Umsatzanteil von 68,2 % und sollen mit einer CAGR von 7,2 % wachsen, was die Interoperabilitätsprioritäten der Krankenhäuser widerspiegelt.

- Nach Endnutzer entfielen auf Krankenhäuser und Wundversorgungszentren 42,7 % des Umsatzes im Jahr 2024, während häusliche Pflegeumgebungen mit einer CAGR von 3,6 % bis 2030 der am schnellsten wachsende Kanal sind.

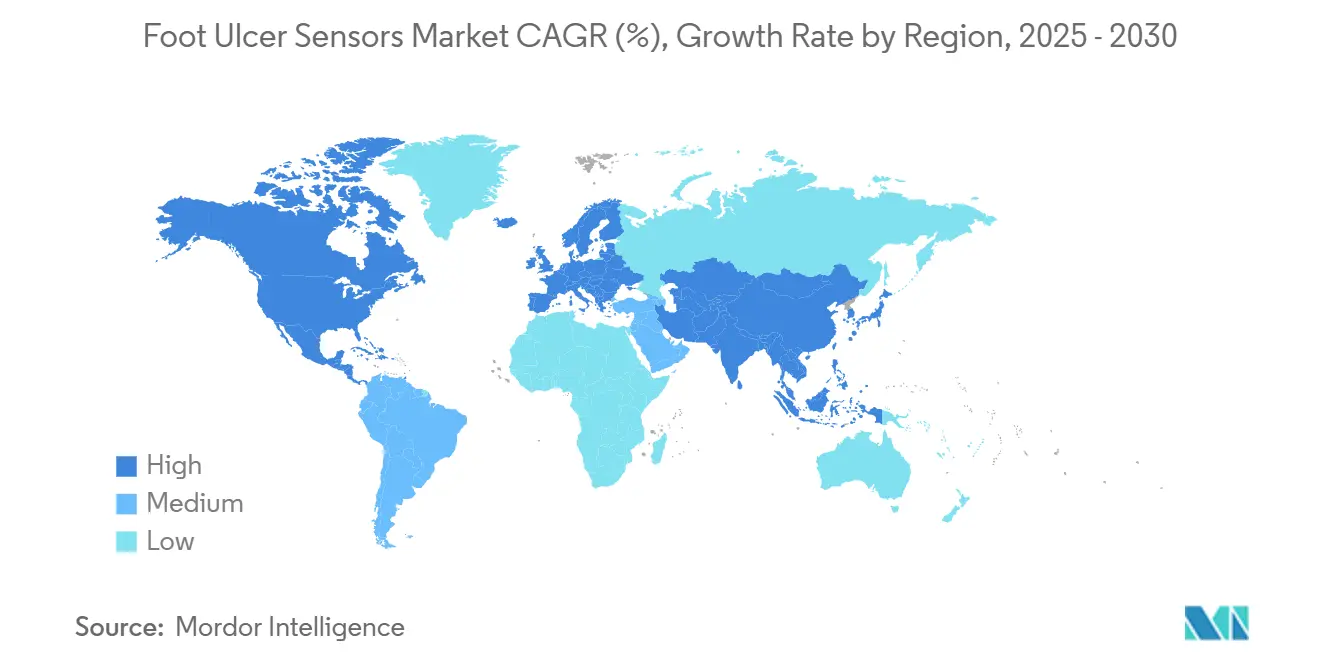

- Nach Geografie dominierte Nordamerika mit 38,1 % des Umsatzes im Jahr 2024; Asien-Pazifik soll mit einer regionalen CAGR von 4,7 % bis 2030 das höchste Wachstum verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Fußgeschwürsensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Integration KI-gestützter prädiktiver Analysen | +1.20% | Global; frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Diabetesprävalenz und alternde Bevölkerung | +0.80% | Global; am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung für Fernüberwachungsgeräte | +0.60% | Kernmärkte Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wandel zur wertorientierten Versorgung und Strafen für Krankenhauswiederaufnahmen | +0.50% | Nordamerika, Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| Miniaturisierung multimodaler Sensorarrays | +0.30% | Globale Technologiezentren | Mittelfristig (2–4 Jahre) |

| Zunahme häuslicher Wundmanagementprogramme | +0.40% | Nordamerika und EU; aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration KI-gestützter prädiktiver Analysen

Systeme auf Basis künstlicher Intelligenz erkennen Ischämien mit hoher Genauigkeit und Infektionen effektiv, was zeitnahe Interventionen ermöglicht, die eine Eskalation der Versorgungsepisoden verhindern.[1]Varun Sendilraj, „DFUCare: Deep-Learning-Plattform zur Erkennung, Analyse und Überwachung diabetischer Fußgeschwüre”, Frontiers in Endocrinology, frontiersin.orgDeep-Learning-Algorithmen prognostizieren Krankenhauswiederaufnahmen in diabetischen Patientengruppen präzise, sodass Versorgungsteams Ressourcen auf Hochrisikopatienten umverteilen und vermeidbare Kosten senken können. Modelle auf Basis von Vision-Transformern liefern nahezu perfekte Präzision bei der Identifizierung von Geschwürgrenzen auf Smartphone-Bildern und demokratisieren den Zugang zu Diagnostik auf Facharztebene für Patienten in ländlichen Gebieten oder mit eingeschränkter Mobilität. Erklärbare KI-Frameworks bieten Klinikern Transparenz, schaffen Vertrauen und beschleunigen die Einführung von Protokollen. Insgesamt positionieren diese Fortschritte den Markt für Fußgeschwürsensoren von der reaktiven Erkennung hin zur proaktiven Modifikation des Krankheitsverlaufs und stärken stetige Geräteersatzzyklen.

Zunehmende Diabetesprävalenz und alternde Bevölkerung

Weltweit leben mehr als 422 Millionen Menschen mit Diabetes, und 15 % von ihnen werden im Laufe ihres Lebens ein Fußgeschwür entwickeln. Periphere Neuropathie betrifft etwa 60 % dieser Gruppe und schafft eine große Risikopopulation, die von einer kontinuierlichen biomechanischen und thermografischen Überwachung profitiert. Asien-Pazifik verzeichnet den stärksten epidemiologischen Anstieg; allein China ist auf dem Weg, bis 2030 147 Millionen Diabetiker zu beherbergen, was öffentliche Investitionen in die Erstattung intelligenter Schuhwaren und Tele-Wundplattformen antreibt.[2]Zhikui Tian, „Vorhersage des diabetischen Fußes anhand von Zungenbildern und klinischen Informationen”, Frontiers in Physiology, frontiersin.orgDie Alterung der Bevölkerung verstärkt die Geschwürinzidenz, da die vaskuläre Elastizität mit dem Alter abnimmt – ein Parameter, der nun in maschinelle Lernrisikomodelle einfließt, die die Amputationswahrscheinlichkeit vorhersagen. Die anhaltende Prävalenz und der demografische Schwung garantieren einen großen, dauerhaften Kundenstamm für die Marktteilnehmer im Bereich Fußgeschwürsensoren.

Ausweitung der Erstattung für Fernüberwachungsgeräte

Die Vereinigten Staaten haben lokale Deckungsbestimmungen finalisiert, die therapeutisches Schuhwerk mit eingebetteten Sensoren sowie eigenständige Temperaturüberwachungsplattformen erstatten und damit die Unsicherheit der Anbieter bei der Einreichung von Ansprüchen verringern. Medicaid-Begünstigte in Bundesstaaten mit podiatrischer Versorgung verzeichneten ein geringeres Risiko für schwerwiegende Amputationen, was die fiskalische Logik hinter der präventiven Überwachung bestätigt.[3]Abdul Rahaman Wahab Sait, „Modell zur Erkennung diabetischer Fußgeschwüre unter Verwendung hybrider CNN-Vision-Transformer”, Diagnostics, mdpi.com In Europa beschleunigen Erstattungsprogramme KI-gesteuerte Diabetesgeräte in die gesetzliche Krankenversicherung. Diese Zahlungsreformen verkürzen die Amortisationszeiten und fördern Sammelausschreibungen, was dem Markt für Fußgeschwürsensoren planbare Einnahmen zuführt.

Wandel zur wertorientierten Versorgung und Strafen für Krankenhauswiederaufnahmen

US-amerikanische Krankenhäuser sehen sich Wiederaufnahmestrafen ausgesetzt, wenn Geschwüre sich innerhalb von 30 Tagen nach der Entlassung zu Infektionen entwickeln oder eine chirurgische Débridement erfordern. Programme zur Fernpatientenüberwachung reduzieren geschwürbedingte Wiederaufnahmen um 30–40 %, schützen Anbieter vor fiskalischen Strafen und unterstützen Kopfpauschalen-Risikokontrakte. Pilotprojekte mit Bündelzahlungen erstatten die gesamte Geschwürepisode und schaffen Anreize für Gesundheitssysteme, sensorbestücktes Schuhwerk und Cloud-Dashboards einzusetzen, die frühzeitige Gewebespannungen erkennen. Digitale Kommunikationshilfen wirken einem mangelhaften Verständnis nach der Entlassung entgegen, das andernfalls die Wiederaufnahmewahrscheinlichkeit verdoppelt. Da immer mehr Systeme auf wertorientierte Abrechnung umstellen, entwickeln sich sensorisiertes Schuhwerk und Matten von Nischenpilotprojekten zu Standardbestandteilen im Markt für Fußgeschwürsensoren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | −0.7% | Global; Höhepunkt in der EU unter der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Begrenzte klinische Validierung über diverse ethnische Fußmorphologien hinweg | −0.4% | Global; ausgeprägt in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Anfangskosten im Vergleich zu herkömmlichen Verbänden | −0.5% | Schwellenmärkte und ressourcenbeschränkte Standorte | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken mit Krankenhaus-Systemen für elektronische Gesundheitsakten | −0.3% | Gesundheitssysteme in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Die Vernetzung von Geräten vergrößert die Angriffsfläche für patientenidentifizierbare Daten und zieht die regulatorische Aufmerksamkeit der Behörden auf sich. Verschlüsselung, Multi-Faktor-Authentifizierung und Zero-Trust-Architekturen sind obligatorisch, erhöhen jedoch die Kosten und verlängern die Genehmigungszeiträume. Jüngste Sicherheitsverletzungen im Zusammenhang mit Wearables haben das Vertrauen der Patienten erschüttert und einige Krankenhaus-Compliance-Teams dazu veranlasst, Beschaffungen zu verzögern, bis Anbieter unabhängige Audits zertifizieren. Nicht regulierte Einrichtungen, die Geräte direkt an Verbraucher verkaufen, fallen außerhalb der Regulierung, was bei Datenmissbrauch Lücken im Rechtsschutz hinterlässt. Bis globale Sicherheitsstandards ausgereift sind, wird das Cyberrisiko die Adoptionsraten belasten.

Hohe Anfangskosten im Vergleich zu herkömmlichen Verbänden

Intelligente Einlegesohlen-Sets kosten ein Vielfaches des handelsüblichen Entlastungsschuhwerks, was Kostenträger in ressourcenbeschränkten Umgebungen vor Herausforderungen stellt. Das wirtschaftliche Argument beruht auf der Vermeidung katastrophaler Komplikationen, doch die langfristigen Einsparungen materialisieren sich über mehrjährige Zeiträume, die typische Budgetzyklen überschreiten. Die Versicherungskodierung für neue Geräte hinkt der Innovation manchmal hinterher, was Patienten zur Selbstzahlung zwingt und das Volumen dämpft. Da die Komponentenpreise sinken und leistungsorientierte Verträge zunehmen, sollten finanzielle Hürden allmählich abgebaut werden, doch kurzfristige Kapitalengpässe bleiben ein Gegenwind für den Markt für Fußgeschwürsensoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Druck führt, während Optik beschleunigt

Drucksensoren generierten im Jahr 2024 den größten Umsatzanteil und machten 43,1 % des Marktanteils für Fußgeschwürsensoren aus, dank jahrzehntelanger klinischer Anwendung, die erhöhten Plantardruck direkt mit dem Auftreten von Geschwüren verknüpft. Investitionen in Dünnfilm-MEMS und Echtzeit-Analysen sichern ihre Dominanz. Dennoch gewinnen optische/photonische Sensoren an Dynamik und verzeichnen bis 2030 eine prognostizierte CAGR von 4,8 %, gestützt auf Infrarot-Thermografie und spektroskopische Gewebesauerstoffkartierung. Die Marktgröße für Fußgeschwürsensoren, die mit hybriden Designs verbunden ist, die Druck- und Thermaleingaben kombinieren, soll stetig steigen, da Kliniker multimodale Risikoprofilierung bevorzugen.

Wärmebildkameras, die subkutane Hotspots 2–3 Wochen vor dem Hautaufbruch erkennen, durchlaufen bereits regulatorische Zulassungsverfahren und erweitern den klinischen Nutzen über druckzentrierte Protokolle hinaus. Zukünftige Gewinne hängen von der Validierung optischer Algorithmen über verschiedene Hautpigmentierungen hinweg und der Verfeinerung von Kalibrierungsroutinen ab, die Schwankungen der Umgebungstemperatur kompensieren. Anbieter, die Datenströme von Druckmatten, Nahinfrarot-Optik und galvanischen Hautwiderstandselektroden synchronisieren, könnten die Wechselkosten erhöhen und mehrjährige Wartungsverträge sichern.

Nach Formfaktor: Einlegesohlen dominieren, Socken wachsen stark

Intelligente Einlegesohlen erzielten 37,2 % des Umsatzes im Jahr 2024, da sie sich nahtlos in die langjährigen Entlastungsabläufe der Kliniker einfügen und nur minimale Verhaltensänderungen der Patienten erfordern. Dieser Formfaktor ermöglicht auch eine ausreichend hohe Sensordichte, um lokalisierte Druckgradienten in Echtzeit zu kartieren, was den Erstattungskriterien entspricht, die eine objektive Risikodokumentation verlangen. In naher Zukunft sind intelligente Socken auf dem Weg, das schnellste Stückzahlwachstum mit einer CAGR von 5,4 % zu erzielen, indem sie leitfähige Garne nutzen, die Thermistoren und Dehnungsmessstreifen direkt in Textilgewebe einbetten.

Prototypen der Marke Siren berichten von einer Alarmgenauigkeit von über 90 %, wenn die Plantartemperaturen zwischen den Füßen um mehr als 2 °C abweichen. Kontinuierliche Strickproduktionslinien senken die Stückkosten und machen textilintegrierte Wearables für Organisationen mit Kopfpauschalen attraktiv. Intelligente Schuhe, die Inertialsensoren mit eingebetteten Kraftmessplatten kombinieren, befinden sich noch in der Pilotphase, versprechen jedoch vollständige Ganganalysen, die die Geschwürprävention in Richtung Ganzkörper-Biomechanik verschieben könnten. Nischen-Scanner-Plattformen, die hochauflösende dreidimensionale Morphologiemodelle liefern, behalten ihren Wert für komplexe Fälle, werden jedoch die Gesamtmarktgröße für Fußgeschwürsensoren nicht wesentlich beeinflussen.

Nach Konnektivität: Kabellose Integration setzt sich durch

IT-Leiter von Krankenhäusern bevorzugen Wi-Fi- und Bluetooth-LE-Endpunkte, die sich direkt in Datenvermittler für elektronische Gesundheitsakten einklinken. Folglich dominierten kabellose Architekturen mit 68,2 % des Umsatzes im Jahr 2024 und sollen bis 2030 eine CAGR von 7,2 % verzeichnen. Das Aufwärtspotenzial beruht auf energiesparenden Mikrocontrollern und Edge-KI-Komprimierung, die Datentarifkosten senken. Kabelgebundene Geräte behalten in Hochakutstationen eine Nachfragenische, wo unterbrechungsfreie Stromversorgung und deterministische Latenz Vorrang vor Mobilität haben.

Initiativen zur Standardisierung bidirektionaler HL7-FHIR-APIs bauen Integrationsbarrieren ab, und Pilotprojekte mit piezoelektrischer Energiegewinnung zeigen Potenzial für batterielose Schuheinlagen. Da Krankenhäuser ihre Anbieterportfolios konsolidieren, werden Lieferanten, die End-to-End-Cybersicherheit zertifizieren und Echtzeit-HL7-FHIR-Übergaben liefern können, einen Wettbewerbsvorteil im Markt für Fußgeschwürsensoren genießen.

Nach Endnutzer: Krankenhäuser als Anker, häusliche Pflege expandiert

Krankenhäuser und Wundversorgungszentren generierten 42,7 % des Umsatzes im Jahr 2024, was auf etablierte Überweisungswege und die Verfügbarkeit multidisziplinärer Teams zur Interpretation von Sensorausgaben zurückzuführen ist. Der häusliche Pflegekanal führt das Feld jedoch mit einer CAGR von 3,6 % an, angetrieben durch Erstattungsparität für die physiologische Fernüberwachung und zunehmende Belege dafür, dass ambulante Programme die Heilung beschleunigen.

Ambulante chirurgische Zentren setzen Scanner hauptsächlich für die präoperative Planung ein, während Langzeitpflegeeinrichtungen beginnen, intelligente Socken in Kombination mit mobilen Pflege-Dashboards zu erproben, um Verlegungsaufnahmen zu reduzieren. Zukünftige Marktanteilsgewinne hängen davon ab, das Onboarding der Patienten zu vereinfachen und die Alarmtriage zu automatisieren, damit überlastete häusliche Pflegekräfte zum richtigen Zeitpunkt handeln können, ohne unter Alarmmüdigkeit zu leiden.

Geografische Analyse

Nordamerika kontrollierte 38,1 % des Umsatzes im Jahr 2024, unterstützt durch die Medicare-Politik, die sowohl sensorisiertes Schuhwerk als auch Fernüberwachungscodes erstattet und damit den Widerstand der Kostenträger effektiv abbaut. Die FDA-Leitlinien zu Medikamenten gegen diabetische Fußinfektionen und Einreichungen im Bereich digitale Gesundheit rationalisieren die Marktzulassung weiter und verkürzen die Markteinführungszeit für neue Formfaktoren. Robuste Risikokapitalpipelines und die Zusammenarbeit zwischen akademischen Wundversorgungszentren und Sensor-Start-ups erhalten ein dynamisches Ökosystem aufrecht, das klinische Belege regelmäßig erneuert.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 4,7 % bis 2030, gestützt auf rasche Urbanisierung, Lebensstiländerungen und staatlich finanzierte Tele-Endokrinologie-Netzwerke in China und Indien. Öffentlich-private Investitionen in die Halbleiter- und Textilproduktion senken die Materialkosten und ermöglichen es lokalen Marken, preissensible Gesundheitssysteme zu bedienen und dabei inländische Beschaffungsvorschriften einzuhalten. Pilotprogramme in indischen Städten der zweiten Kategorie zeigen eine Akzeptanz, wenn Geräte mehrsprachige Coaching-Apps integrieren, die kulturelle und Alphabetisierungsbarrieren überwinden.

Europa verzeichnet ein stabileres, aber bedeutsames Wachstum, das durch die universelle Krankenversicherung und gesamteuropäische Initiativen zur Harmonisierung von Datensätzen aus der realen Welt unterstützt wird. Datenschutzvorschriften erhöhen die Auswahlkriterien für Anbieter und ermutigen Anbieter, Plattformen mit geräteseitiger Verschlüsselung und patientenzentrierten Einwilligungsabläufen zu wählen. Die strengen klinischen Bewertungsregeln der Europäischen Medizinprodukteverordnung verlängern die Markteinführungszeiten, verleihen jedoch nach Erhalt der Zulassungen Marktvertrauen und positionieren zugelassene Geräte für eine grenzüberschreitende Skalierung im Markt für Fußgeschwürsensoren.

Wettbewerbslandschaft

Der Markt für Fußgeschwürsensoren ist mäßig fragmentiert, wobei kein einzelner Anbieter einen zweistelligen Umsatzanteil überschreitet. Podimetrics hat seine SmartMat-Plattform erweitert und arbeitet mit integrierten Versorgungsnetzwerken zusammen, um Daten-Dashboards und Pflegecoaching zu bündeln. Mölnlyckes strategische Beteiligung an Siren validiert die textilbasierte Temperaturmessung und unterstreicht den Vorstoß etablierter Unternehmen, Wundverbände mit diagnostischen Wearables zu kombinieren.

Orpyx veröffentlicht weiterhin Langzeitdaten, die eine 86-prozentige Reduzierung des Geschwürrezidivs belegen – ein klinisches Qualitätsmerkmal, das beim Gewinn von Gruppenverträgen bei US-amerikanischen Krankenhausgruppen hilft. Start-ups wie IR-MED entwickeln optische Biomarker, die biochemische Einblicke in die Gewebeperfusion liefern und darauf abzielen, rein mechanische Sensoren zu übertreffen.

Etablierte Wundversorgungsunternehmen nutzen breite Vertriebskanäle und regulatorische Erfahrung, während digitale Unternehmen sich durch KI-gesteuerte Triage und Abonnement-Analysen differenzieren. Der Wettbewerbsvorteil hängt zunehmend von evidenzbasierten Ergebnissen, Integrations-APIs und Cybersicherheitszertifizierungen ab und nicht mehr allein von der Sensorhardware.

Marktführer in der Fußgeschwürsensoren-Branche

Podimetrics

Siren Care

Sensoria Health

Orpyx Medical Technologies

FeetMe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Mölnlycke Health Care investierte 8 Millionen USD in Siren, um die Einführung temperatursensierender Textilien zu beschleunigen und globale Vertriebspartnerschaften auszubauen.

- Januar 2025: AlexiGen, Sensoria Health, Defender und Anderson Medical Supplies gründeten ein Konsortium für Schuhwerk als Dienstleistung, um die Fernüberwachung in Entlastungsschuhwerk für Hochrisikopatienten zu integrieren.

- November 2024: Diabetis JSC erhielt die FDA-Registrierung für Feetsee, ein Infrarot-Thermografiegerät, das maschinelles Lernen zur Analyse von Fußtemperaturkarten einsetzt.

Globaler Berichtsumfang für den Markt für Fußgeschwürsensoren

| Drucksensoren |

| Temperatursensoren |

| Optische/photonische Sensoren |

| Elektromagnetische/Impedanzsensoren |

| Multimodale Hybridsensoren |

| Intelligente Einlegesohlen |

| Intelligente Socken |

| Intelligente Schuhe |

| Tragbare Pflaster und Streifen |

| Externe Scanner-Geräte |

| Kabellos (Bluetooth, Wi-Fi, NFC) |

| Kabelgebunden |

| Krankenhäuser und spezialisierte Wundversorgungszentren |

| Häusliche Pflegeumgebungen |

| Ambulante chirurgische Zentren |

| Langzeitpflegeeinrichtungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Sensortyp | Drucksensoren | |

| Temperatursensoren | ||

| Optische/photonische Sensoren | ||

| Elektromagnetische/Impedanzsensoren | ||

| Multimodale Hybridsensoren | ||

| Nach Formfaktor | Intelligente Einlegesohlen | |

| Intelligente Socken | ||

| Intelligente Schuhe | ||

| Tragbare Pflaster und Streifen | ||

| Externe Scanner-Geräte | ||

| Nach Konnektivität | Kabellos (Bluetooth, Wi-Fi, NFC) | |

| Kabelgebunden | ||

| Nach Endnutzer | Krankenhäuser und spezialisierte Wundversorgungszentren | |

| Häusliche Pflegeumgebungen | ||

| Ambulante chirurgische Zentren | ||

| Langzeitpflegeeinrichtungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die globale Nachfrage nach Fußgeschwürsensoren heute?

Die Marktgröße für Fußgeschwürsensoren erreichte im Jahr 2025 einen Wert von 166,5 Millionen USD und ist auf dem Weg, bis 2030 bei einer CAGR von 3,7 % einen Wert von über 206,8 Millionen USD zu überschreiten.

Welche Sensortechnologie hat den größten Marktanteil?

Drucksensoren führen mit einem Marktanteil von 43,1 % für Fußgeschwürsensoren dank jahrzehntelanger klinischer Validierung.

Welche Region bietet die schnellste Wachstumschance?

Asien-Pazifik soll mit einer CAGR von 4,7 % wachsen, angetrieben durch die zunehmende Diabetesprävalenz und umfangreiche Investitionen in die Gesundheitsinfrastruktur.

Warum werden kabellose Geräte bei der Überwachung des diabetischen Fußes bevorzugt?

Kabellose Konnektivität erzielt 68,5 % des Umsatzes, da sie Daten direkt in elektronische Gesundheitsakten überträgt und so Echtzeit-Maßnahmen durch Kliniker ermöglicht.

Wie reduzieren Überwachungsgeräte die Gesundheitskosten?

Kontinuierliche Temperatur- und Drucküberwachung verhindert Geschwüre, deren Behandlung andernfalls jeweils 38.593 USD kosten würde, und erzeugt so eine positive Kapitalrendite für Anbieter.

Was ist das größte Hindernis für eine breitere Akzeptanz?

Datenschutz- und Cybersicherheitsbedenken bleiben das größte Hemmnis und belasten die prognostizierte CAGR mit einem Abzug von ?0,7 %, bis globale Standards ausgereift sind.

Seite zuletzt aktualisiert am: