Polyolefin Pulver Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

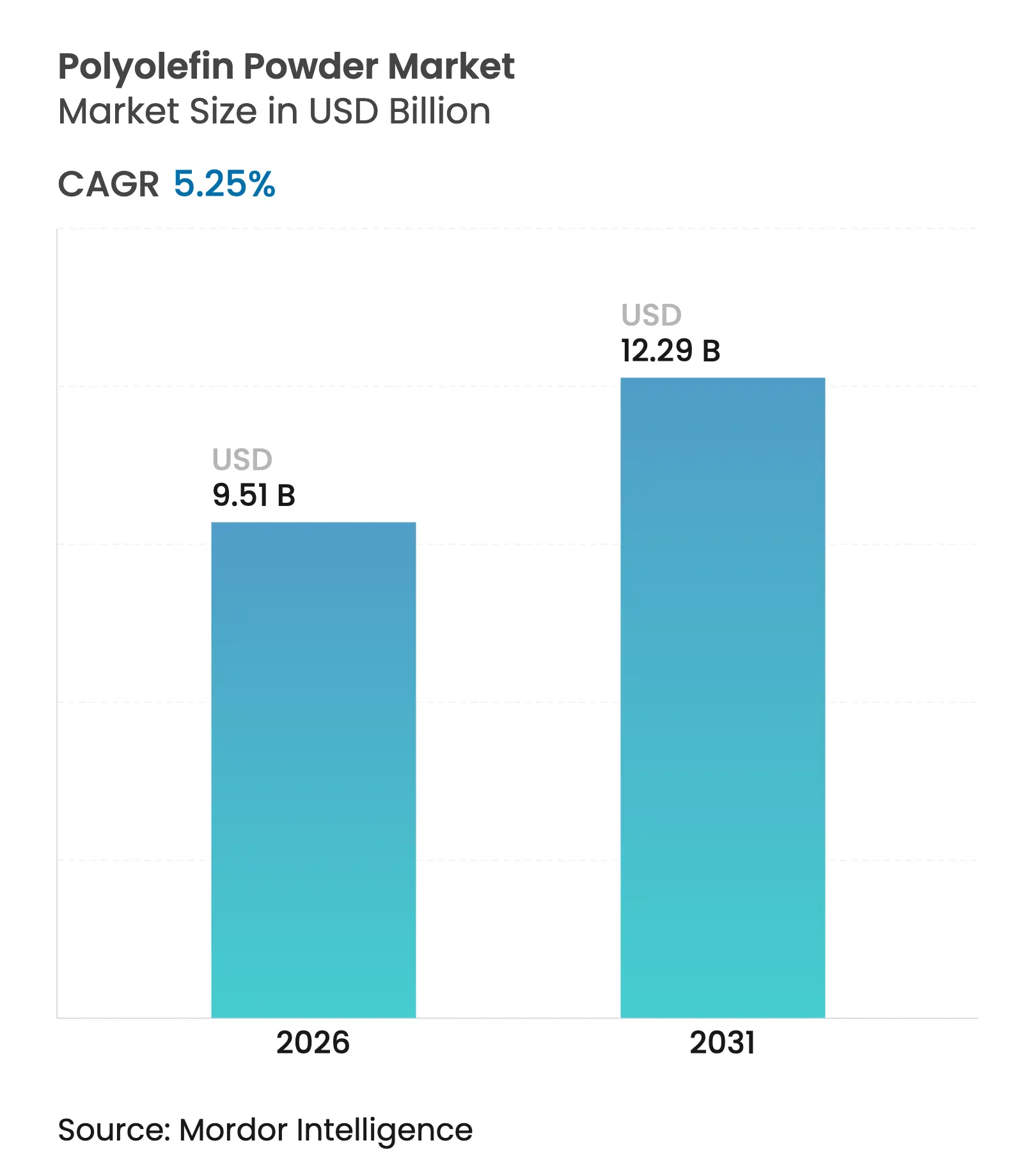

| Marktgröße (2026) | 9.51 Milliarden US-Dollar |

| Marktgröße (2031) | 12.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

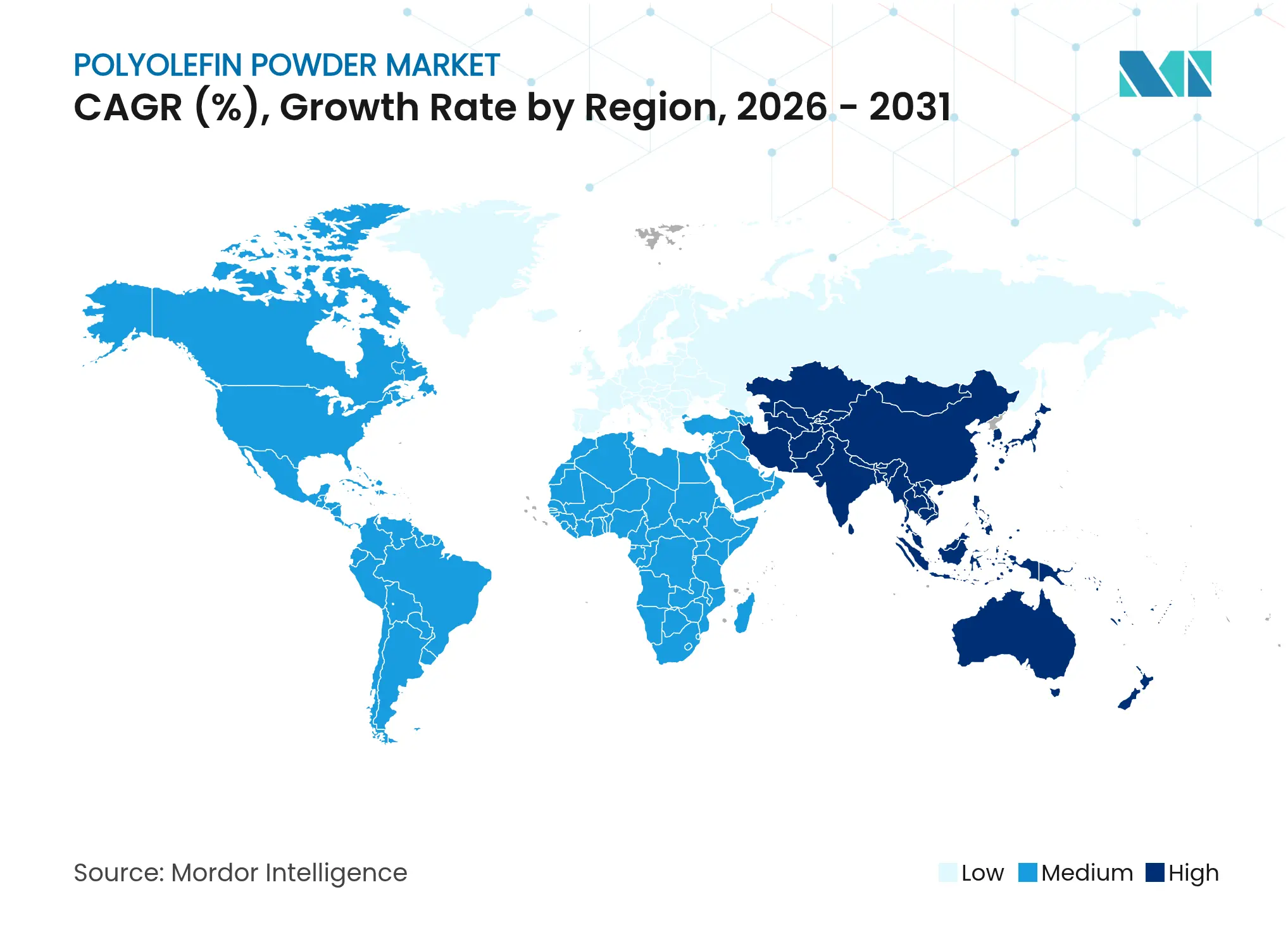

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyolefin Pulver Marktanalyse von Mordor Intelligence

Die Marktgröße des Polyolefin Pulver Markts wird im Jahr 2026 auf 9,51 Milliarden USD geschätzt und wächst gegenüber dem Wert von 9,04 Milliarden USD im Jahr 2025, mit Prognosen von 12,29 Milliarden USD für 2031, was einem CAGR von 5,25 % über den Zeitraum 2026–2031 entspricht. Dieses Wachstumsprofil unterstreicht die anhaltende Relevanz des Materials für Leichtbaustrategien, kostensensible Produktionsläufe und nachhaltigkeitsgetriebene Innovationen entlang mehrerer industrieller Wertschöpfungsketten. Polyethylen- und Polypropylen-Pulver vereinen eine einfache Schmelzverarbeitung, eine breite chemische Beständigkeit und eine zuverlässige Versorgung und ermöglichen so effizientes Rotationsformen, die Masterbatch-Compoundierung sowie funktionale Beschichtungsoperationen. Starke Kapitalzuflüsse in petrochemische Komplexe im Asien-Pazifik-Raum, die zunehmende Verbreitung von Elektrofahrzeugen, die leichte Kunststoffe bevorzugen, sowie die rasche Skalierung von Einkapselungslinien für Solarmodule tragen zur Nachfragedynamik bei. Gleichzeitig validieren Labore für additive Fertigung in Nordamerika und Europa Polyolefin Pulver als kostengünstige Ausgangsstoffe für Prototypen und Kleinserienproduktion, was die etablierten Tank-, Behälter- und Rohrleitungsmärkte ergänzt. Die verschärfte regulatorische Kontrolle von Einwegkunststoffen und Preisschwankungen bei Ausgangsstoffen erschweren die Planungszyklen, doch neue Möglichkeiten in den Bereichen Batterietrennfolien, 3D-Druck und biobasierte Harze erweitern den adressierbaren Marktumfang des Polyolefin Pulver Markts.

Wesentliche Erkenntnisse des Berichts

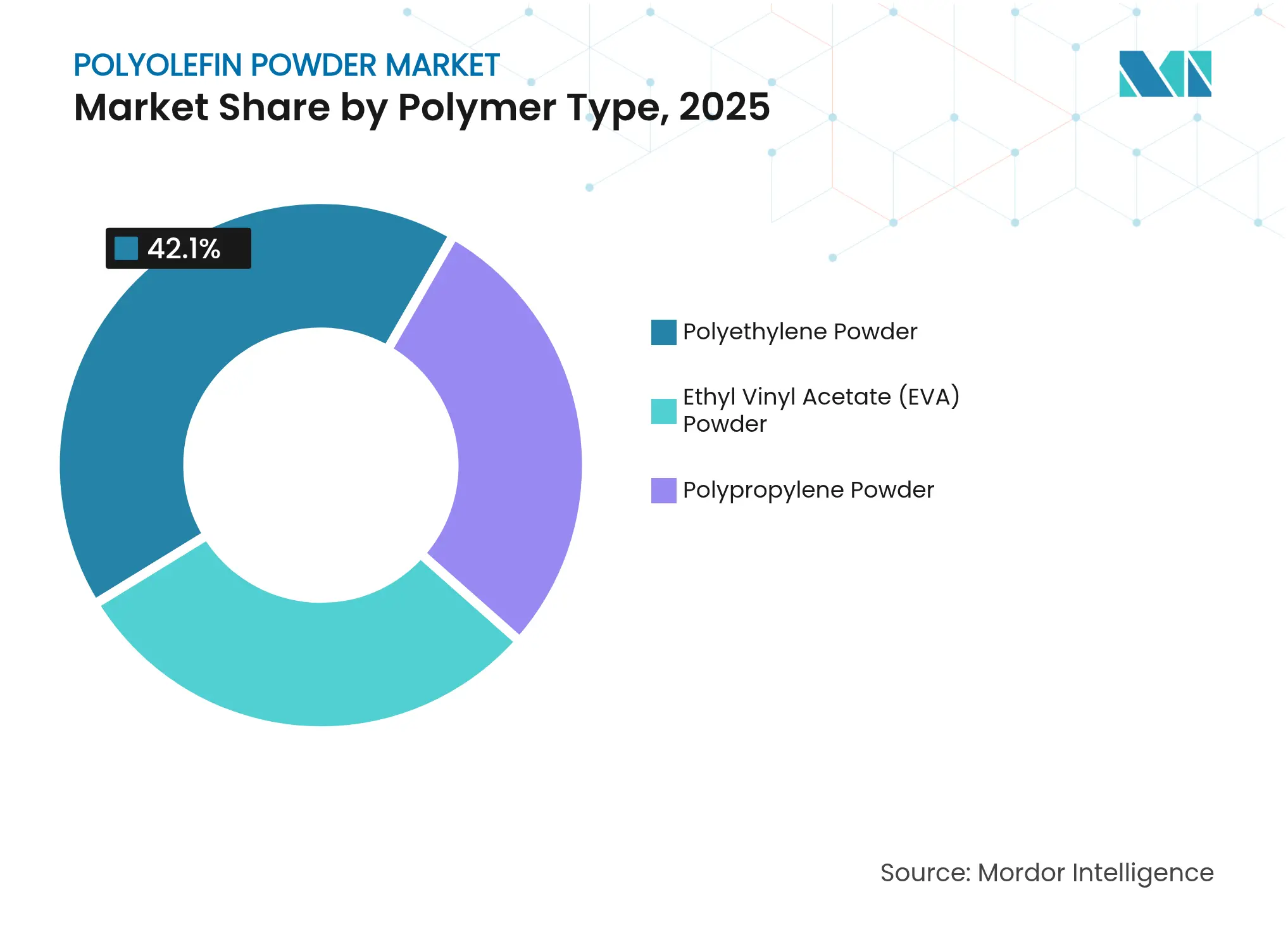

- Nach Polymertyp führte Polyethylen im Jahr 2025 mit einem Umsatzanteil von 42,10 % am Polyolefin Pulver Markt; Ethylvinylacetat (EVA) wird voraussichtlich bis 2031 mit einem CAGR von 5,85 % wachsen.

- Nach Partikelgröße entfiel auf den Bereich 100–500 µm ein Anteil von 55,60 % an der Marktgröße des Polyolefin Pulver Markts im Jahr 2025, während Pulver unter 100 µm bis 2031 mit einem CAGR von 6,08 % vorankommen.

- Nach Anwendung hielt das Rotationsformen im Jahr 2025 einen Anteil von 26,70 % am Marktanteil des Polyolefin Pulver Markts; sonstige Beschichtungs- und Spezialanwendungen werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 5,95 % wachsen.

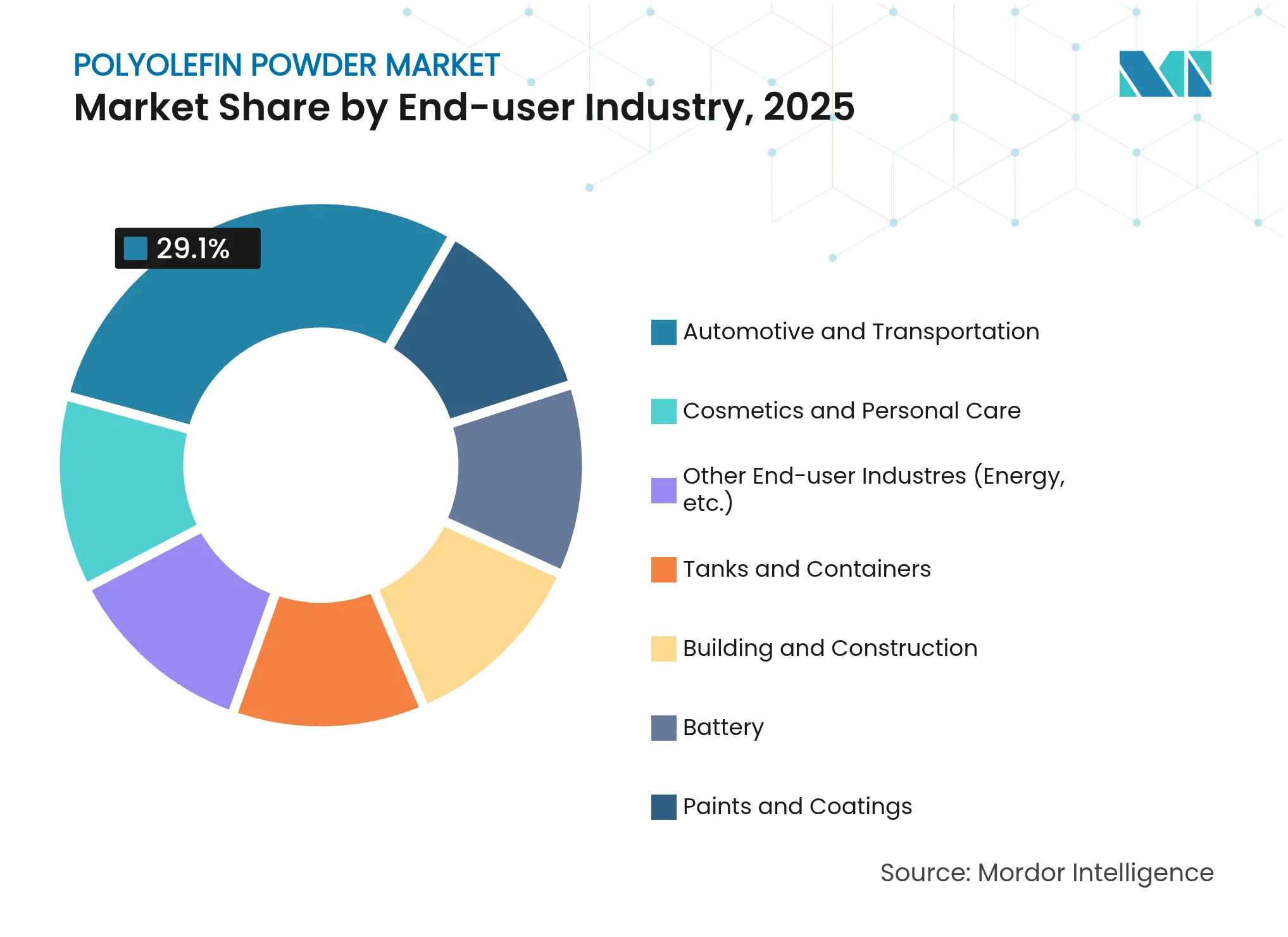

- Nach Endverbraucherbranche entfiel auf die Automobilindustrie im Jahr 2025 ein Anteil von 29,10 % am Polyolefin Pulver Markt, während der zusammengefasste Korb der „sonstigen Branchen” im Prognosezeitraum auf einen CAGR von 5,98 % zusteuert.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 39,00 % der Umsätze und ist auf dem Weg, den schnellsten regionalen CAGR von 5,78 % bis 2031 zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyolefin Pulver Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Rotationsformen für Tanks und Großbehälter | +1.2% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender Masterbatch-Verbrauch in flexiblen Verpackungen | +0.8% | Global, angeführt von Verpackungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Leichtbaudruck bei Fahrzeugteilen | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum von 3D-Druck-Pulvern für Prototyping | +1.1% | Innovationszentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Nischenadoption bei Beschichtungen für Lithium-Ionen-Batterietrennfolien | +0.3% | Batterie-Zentren in Asien-Pazifik, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Rotationsformen für Tanks und Großbehälter

Industrielle Wasser-, Chemikalienlagerungs- und Agrarinvestitionsprojekte spezifizieren zunehmend nahtlose Behälter mit gleichmäßiger Wandstärke. Das Rotationsformen ermöglicht spannungsfreie Geometrien, die sich mit verschweißten Metallkonstruktionen oder mehrteiligen Kunststoffbaugruppen wirtschaftlich nicht realisieren lassen. Jüngste Fortschritte in der thermischen Rundungstechnologie mit Fallrohrreaktoren erzeugen sphäroidalere Polyethylen-Partikel, verbessern den Materialfluss im Werkzeug und erhöhen die endgültige Oberflächenästhetik. Schnellere Wärmeübertragungszyklen reduzieren den Energieverbrauch und verkürzen die Taktzeiten, was die Gesamtbetriebskosten für die Hersteller senkt. Da viele aufstrebende Volkswirtschaften in die ländliche Sanitärversorgung und Bewässerung investieren, skalieren regionale Compoundeure maßgeschneiderte Polyolefin-Qualitäten, die für das Rotationsformen entwickelt wurden, damit Abnehmer Zugang zu korrosionsbeständigen Tanks mit langer Lebensdauer erhalten, ohne auf teure Importe angewiesen zu sein. Insgesamt fördern diese Dynamiken das mittelfristige Mengenwachstum im Polyolefin Pulver Markt.

Wachsender Masterbatch-Verbrauch in flexiblen Verpackungen

Markeninhaber zielen auf präzise Farbtreue, verringerte Filmstärken und Barriereoptimierungen in Formaten für Körperpflegeprodukte, Snacks und Flüssigkeitsbeutel ab. Gleichmäßige Polyolefin Pulverpartikel dienen als Trägerharze in Hochgeschwindigkeits-Masterbatch-Linien und gewährleisten eine konsistente Pigmentdispersion sowie eine enge Schmelzflusssteuerung. Die HI-WAX-Mikropulver von Mitsui Chemicals steigern die Farbstärke und erhalten gleichzeitig die Konformität mit Lebensmittelkontaktstandards, sodass Verarbeiter den Harzverbrauch reduzieren und dennoch visuelle Ziele erreichen können. Da Einzelhändler ihre Nachhaltigkeitsverpflichtungen erhöhen, ermöglichen Masterbatch-Formulierungen mit recyceltem oder biobasiertem Inhalt Verpackungslinien, Qualitäten zu wechseln, ohne die Verarbeitungsfenster zu verändern. Die resultierende Flexibilität verankert kurzfristige Nachfragezuwächse am Polyolefin Pulver Markt.

Leichtbaudruck bei Innen- und Außenbauteilen von Kraftfahrzeugen

Automobilhersteller zielen auf Gewichtseinsparungen von 150–200 kg pro Fahrzeug ab, was die Substitution von Metallen und technischen Kunststoffen durch fortschrittliche Polyolefin-Mischungen vorantreibt. Elektrostatisch pulverbeschichtetes Polypropylen-Verkleidungsmaterial liefert Class-A-Glanz und bleibt dabei kostenwettbewerbsfähig. Die Vistamaxx-Modifikatoren von ExxonMobil bieten Schlagzähigkeit und Tieftemperaturduktilität, sodass Konstrukteure dünnere Wandabschnitte vorgeben können, ohne Sicherheitsabstriche zu machen. Da das Gewicht von Akkupacks für Elektrofahrzeuge steigt, führt jedes eingesparte Kilogramm bei Innenraum- und Außenverkleidungen zu einer verlängerten Reichweite, was die Beschaffung von leichten Polyolefin Pulver-Qualitäten durch Erstausrüster stärkt.

Nischenadoption bei Binder-/Trennfolienbeschichtungen für Lithium-Ionen-Batterien

Batteriehersteller setzen keramisch beschichtete Polypropylen-Trennfolien ein, die bei thermischen Durchgangsereignissen Temperaturspitzen standhalten und so die Zellsicherheit erhöhen. Akademische Programme zeigen, dass dreischichtige PP/PP-R + SiO₂-Trennfolien grundlegende Polyolefin-Folien übertreffen, indem sie die Schrumpfung oberhalb von 130 °C unterdrücken[1]Journal of Power Sources, "Mehrschichtige PP/SiO₂-Trennfolie für Hochenergie-Lithium-Ionen-Batterien," sciencedirect.com . Während Hochtemperatur-Chemien Polyphenylensulfid-Alternativen erkunden, spezifizieren großformatige Energiespeicherprojekte aus Kosten- und Versorgungsgründen nach wie vor verbesserte Polyolefin-Lösungen. Obwohl es sich heute noch um eine Nische handelt, fügt jede Gigawattstunde Kapazität langfristig spezialisierte Pulvernachfrage hinzu.

Hemmnisfaktor-Wirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zu Einwegkunststoffen und Mikroplastik | −0.7% | EU führend, Ausweitung auf Nordamerika und ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Volatile Ethylen-/Propylen-Rohstoffpreise | −0.5% | Global, ausgeprägt in Märkten mit importierten Rohstoffen | Kurzfristig (≤ 2 Jahre) |

| Aufkommende recycelte Polyolefin Pulver, die die Nachfrage nach Primärware beeinträchtigen | -0.4% | Initiativen zur Kreislaufwirtschaft in Nordamerika und der EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zu Einwegkunststoffen und Mikroplastik

Die Einwegkunststoffrichtlinie der Europäischen Union schränkt zahlreiche Einwegprodukte ein, während die REACH-Initiative der EU auf synthetische Polymerpartikeln unter 5 mm abzielt. Ab 2025 veranlassen Verbote von Mikroperlen in Kosmetika Formulierer dazu, auf Polyethylen-Kugeln zu verzichten, was kurzlebige Pulvermengen einschränkt[2]Europäische Chemikalienagentur, "Mikroplastik," echa.europa.eu . Parallel dazu führen vierzehn US-Bundesstaaten Gebühren im Rahmen der erweiterten Herstellerverantwortung ein, die bis 2026 bis zu 4,7 Milliarden USD erreichen könnten und damit Primärharzverpackungen effektiv besteuern. Der regulatorische Schwung veranlasst Markeninhaber dazu, kompostierbare Folien oder mechanisch recycelte Qualitäten zu erforschen, was den traditionellen Polyolefin Pulver Marktvolumen im schnell drehenden Konsumgüterbereich unter Druck setzt.

Volatile Ethylen-/Propylen-Rohstoffpreise

Preisschwankungen bei Propylen und Ethylen belasten in Korea und Südostasien die integrierten Cracker-zu-Pulver-Margen und veranlassen südostasiatische Betreiber, Linien in Tiefphasen stillzulegen. In den Vereinigten Staaten überstieg Propylenglykol Mitte 2025 aufgrund energiegetriebener Kosteninflation 40 Cent pro Pfund, was die Vorsicht bei Kapazitätsinvestitionen verstärkt. Die Volatilität erschwert die langfristige Planung im Polyolefin Pulver Markt und könnte Innovationsausgaben verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: Polyethylen-Führung steht vor EVA-Dynamik

Polyethylen-Pulver repräsentierten im Jahr 2025 42,10 % des Marktanteils des Polyolefin Pulver Markts, unterstützt durch bewährte Leistung bei rotationally geformten Tanks, Masterbatch-Trägern und korrosionsbeständigen Rohrleitungsbeschichtungen. Die Marktgröße des Polyolefin Pulver Markts für Polyethylen-Qualitäten wird sich voraussichtlich stetig ausweiten, da Infrastrukturprogramme in Asien-Pazifik und Afrika leichte, chemisch inerte Behälter vorgeben. Dennoch verzeichnen EVA-Pulver bis 2031 den schnellsten CAGR von 5,85 %, angetrieben durch den Verbrauch von Einkapselungsmitteln in Photovoltaikmodulen, bei denen ein Vinylacetatgehalt von 18–33 % eine überlegene UV-Transparenz bietet.

Der steigende Anteil von EVA beseitigt nicht die Vorteile von Polyethylen in Bezug auf Kosten, globale Versorgungsbasis und Recyclingwege. Das kontinuierliche mechanische Recycling im Kreislauf hält Qualitäten aus Hochdruckpolyethylen bei Tankanwendungen gegenüber Stahl wettbewerbsfähig, während Niederdruck-Polyethylen der bevorzugte Träger für Farb-Masterbatches in Handelsfolien bleibt. Parallel dazu sprechen Hochschmelzpunkt-Derivate von Polypropylen Batteriepackabdeckungen und Teile im Motorraum an, die Formstabilität erfordern. Die künftige Aufnahme biobasierter Varianten und chemisch recycleter Rohstoffe wird voraussichtlich die Polymerpräferenzen im Polyolefin Pulver Markt neu gestalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Partikelgröße: Feinpulver erschließen Premiumfunktionen

Partikel der Größe 100–500 µm erzielten im Jahr 2025 55,60 % des Umsatzes und balancieren Fließfähigkeit und Schüttdichte für Rotationsformen und elektrostatische Beschichtungsförderanlagen. Dieses Band bleibt das Arbeitspferd des Polyolefin Pulver Markts, da es Brückenbildung in Trichtern beseitigt, eine vollständige Werkzeugabdeckung gewährleistet und vorhersehbare Sinterraten bietet.

Gleichzeitig verzeichnet die Marktnachfrage nach Pulvern unter 100 µm einen CAGR von 6,08 %, verankert in automobilen Klarlackbeschichtungen und aufkommenden Laser-Sinterdruckern, die enge Schüttungen für eine konsistente Schichtdicke erfordern. Vergleichende Laborarbeiten zeigten, dass 15-µm-Polyethylen-Partikel glattere Automobiloberflächen erzeugen als herkömmliche 100-µm-Qualitäten, was dünnere Schutzschichten ermöglicht und die Kosten des Lackaufbaus senkt.

Nach Anwendung: Rotationsformen behält den Kern, Beschichtungen steigen auf

Das Rotationsformen hielt im Jahr 2025 26,70 % des weltweiten Umsatzes dank seiner Fähigkeit, nahtlose, dickwandige Tanks, Spielplatzgeräte und Marine-Bojen ohne teure Werkzeuge herzustellen. Entwickler von landwirtschaftlichen Wasserspeichern in Subsahara-Afrika spezifizieren routinemäßig rotationally geformte Hochdruckpolyethylen-Tanks für ihre 20-jährige Nutzungsdauer und UV-Stabilisatorpakete.

Jedoch verzeichnet der Einsatz von elektrostatischem Sprühen und Wirbelschichtbeschichtungen den höchsten CAGR von 5,95 %, da Automobilhersteller, Gerätehersteller und Rohrleitungsauftragnehmer von lösungsmittelbasierten Farben auf VOC-freie Pulveralternativen umsteigen. ChemPoint berichtet von Transferwirkungsgraden von nahezu 100 %, wodurch Abfall minimiert wird, sowie der Fähigkeit, in wenigen Minuten 250–500 µm dicke Schutzfilme aufzubauen.

Nach Endverbraucherbranche: Automobilindustrie dominiert, aber Diversifizierung nimmt zu

Die Automobilindustrie beherrschte 2025 29,10 % des Umsatzes, angetrieben durch Innenverkleidungen, Stoßfängerhäute und Unterbodenschutzbleche, die pulverbeschichtetes Polypropylen für Korrosionsschutz und Gestaltungsflexibilität nutzen. Jedes leichte Bauteil trägt zu den flottenbezogenen Kraftstoffeffizienzzielen bei, während Elektrofahrzeugplattformen Gewichtseinsparungen schätzen, die das Batteriegewicht ausgleichen. Die Marktgröße des Polyolefin Pulver Markts im Bereich Automobil wird voraussichtlich Schritt halten, da die Elektrifizierung zunimmt und die Reichweitenangst den Druck auf das Leergewicht aufrecht erhält. Bauwesen und Konstruktion folgen und nutzen witterungsbeständige Beschichtungen auf Leitplanken, Verkleidungen und Rohrleitungsisolierungen.

Die Batterieherstellung entwickelt sich zu einem bemerkenswerten neuen Bereich. Keramisch beschichtete Polypropylen-Trennfolien und Bindermischungen erhöhen die Sicherheit und Energiedichte und bringen spezialisierte Pulver in Gigafabrik-Lieferketten. Tanks und Behälter, Farben und Beschichtungen sowie Kosmetik bilden zusammen den Korb der „sonstigen Branchen”, der den schnellsten CAGR von 5,98 % verzeichnet, aufgrund von 3D-Druck-Prototypen, Sportgerätegehäusen und Peeling-Mikrosphären in Körperpflegecremes. Diese Diversifizierungsstrategie schützt die Hersteller vor Zyklizität in einem einzelnen Sektor und unterstreicht die Widerstandsfähigkeit des Polyolefin Pulver Markts.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik sicherte sich im Jahr 2025 39,00 % des weltweiten Umsatzes und ist auf dem Weg zu einem CAGR von 5,78 % bis 2031. Nationale Ölunternehmen erweitern Cracker-Netzwerke, die rückwärts in Pulverlinien integriert sind und so eine sichere Rohstoffversorgung und Exportbereitschaft gewährleisten. Chinas milliardenschwere petrochemische Zentren, darunter der Fujian-Komplex von SABIC, positionieren inländische Verarbeiter in der Nähe von Rohstoffen und Hafenlogistik.

Nordamerika verzeichnet ein stabiles Wachstum, da Forschungs- und Entwicklungszentren die additive Fertigung, den Leichtbau im Automobilbereich und hochwertige Beschichtungen verfeinern. Europa verfolgt eine nachhaltigkeitsorientierte Agenda, wobei die Einbeziehung chemischer Recyclate und die Übernahme von Bio-Rohstoffen lokale Anbieter differenzieren. Regulatorische Einschränkungen wie die EU-Kunststoffabgabe beschleunigen die Substitution hin zu recycelten Qualitäten, was im Polyolefin Pulver Markt zwar Komplexität, aber auch Premiumchancen hinzufügt. Südamerika sowie der Nahe Osten und Afrika tragen zusammen eine kleinere Basis bei, weisen aber ein überdurchschnittliches Wachstum auf, da Infrastrukturentwicklungen die Tank- und Rohrleitungsnachfrage ankurbeln.

Wettbewerbslandschaft

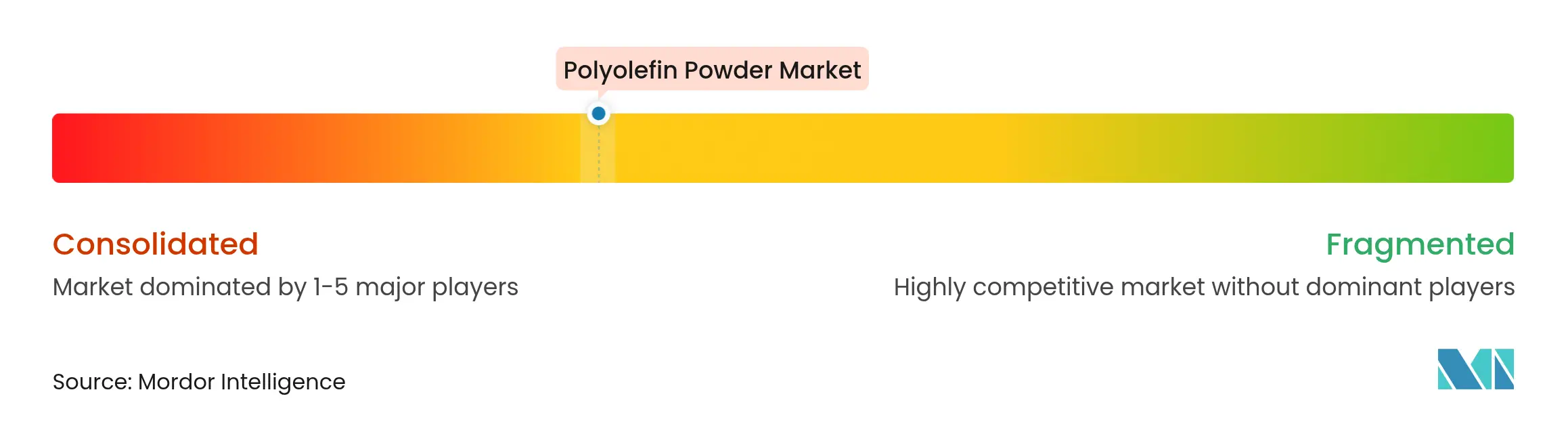

Der Polyolefin Pulver Markt weist eine moderate Fragmentierung auf, wobei integrierte Marktführer durch Rohstoffbesitz, globale Werksstandorte und technische Supportnetzwerke Kostenvorteile behalten. Die technologische Differenzierung konzentriert sich auf die Partikelgrößenabstimmung, individuelle Additivpakete und proprietäre Beschichtungsverfahren. Patentaktivitäten rund um die elektrostatische Wirbelschichtabscheidung weisen auf anhaltende Markteintrittsbarrieren hin; Google Patents listet Formulierungen auf, die die Pulverladungsdichte optimieren, um die Abscheideraten zu erhöhen. Start-ups, die auf chemisch recycelte oder massenbilanzierte Portfolioangebote abzielen, fordern Etablierte heraus, die Nachhaltigkeitsnachweise zu erfüllen. Insgesamt wägen Käufer bei der Auswahl von Partnern Versorgungssicherheit, technischen Service und Kohlenstoffintensitätsnachweise ab, was ein wettbewerbsintensives, aber innovationsgetriebenes Umfeld im Polyolefin Pulver Markt stärkt.

Marktführer der Polyolefin Pulver-Branche

INEOS

Borealis GmbH

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Abu Dhabi National Oil Company und OMV einigten sich auf die Fusion von Borouge und Borealis, wobei die daraus resultierende Borouge Group International Nova Chemicals übernehmen wird, was die globale Polyolefin Pulver-Lieferlandschaft neu gestaltet.

- Juli 2024: Borouge, ADNOC, Borealis (Konsortium) und Wanhua Chemical unterzeichneten eine Kooperationsvereinbarung zur Untersuchung eines Spezialpolyolefin-Komplexes mit 1,6 Millionen Tonnen pro Jahr in Fuzhou, Fujian, der auf Hochleistungspulver für den Automobil- und Solarsektor abzielt.

Berichtsumfang des globalen Polyolefin Pulver Marktberichts

Der Bericht über den Polyolefin Pulver Markt umfasst:

| Polyethylen-Pulver |

| Polypropylen-Pulver |

| Ethylvinylacetat (EVA)-Pulver |

| Weniger als 100 µm |

| 100 bis 500 µm |

| Größer als 500 µm |

| Rotationsformen |

| Masterbatch |

| Sonstige Anwendungen (Elektrostatische und Wirbelschichtbeschichtungen usw.) |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Batterie |

| Tanks und Behälter |

| Farben und Beschichtungen |

| Kosmetik und Körperpflege |

| Sonstige Endverbraucherbranchen (Energie usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Polymertyp | Polyethylen-Pulver | |

| Polypropylen-Pulver | ||

| Ethylvinylacetat (EVA)-Pulver | ||

| Nach Partikelgröße | Weniger als 100 µm | |

| 100 bis 500 µm | ||

| Größer als 500 µm | ||

| Nach Anwendung | Rotationsformen | |

| Masterbatch | ||

| Sonstige Anwendungen (Elektrostatische und Wirbelschichtbeschichtungen usw.) | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Bauwesen und Konstruktion | ||

| Batterie | ||

| Tanks und Behälter | ||

| Farben und Beschichtungen | ||

| Kosmetik und Körperpflege | ||

| Sonstige Endverbraucherbranchen (Energie usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt und wie ist die Wachstumsprognose für Polyolefin Pulver?

Die Marktgröße des Polyolefin Pulver Markts erreichte im Jahr 2026 9,51 Milliarden USD und soll bis 2031 12,29 Milliarden USD erreichen, was einem CAGR von 5,25 % entspricht, der durch Leichtbau, Verpackungsinnovationen und Nachhaltigkeitsvorgaben angetrieben wird.

Welches Polymersegment wächst am schnellsten?

EVA-Pulver, die stark in der Einkapselung von Solarmodulen und in flexiblen Verpackungen eingesetzt werden, werden voraussichtlich bis 2031 einen CAGR von 5,85 % erzielen und damit das Wachstum von Polyethylen und Polypropylen übertreffen.

Wie wichtig ist das Rotationsformen für die Gesamtnachfrage?

Das Rotationsformen entfiel im Jahr 2025 auf 26,70 % der Nachfrage und bleibt eine zentrale Anwendung dank seiner Fähigkeit, nahtlose Großvolumenbehälter mit langer Nutzungsdauer herzustellen.

Welche Regionen führen den Verbrauch an?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 39,00 % und ist auf den schnellsten CAGR von 5,78 % ausgerichtet, unterstützt durch laufende Investitionen in petrochemische Kapazitäten und eine wachsende nachgelagerte Fertigung.

Wie beeinflussen Vorschriften die Materialauswahl?

Vorschriften in der EU und Nordamerika, die auf Einwegkunststoffe und Mikroplastik abzielen, fördern den Übergang zu recycelten, biobasierten oder nachhaltig gewonnenen Polyolefin Pulvern und stimulieren gleichzeitig Innovationen bei abbaubaren Masterbatch-Lösungen.

Seite zuletzt aktualisiert am: