Reifenmaterialmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.52 Millionen Tonnen |

| Marktvolumen (2031) | 2.25 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 8.13% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Reifenmaterialmarkt Analyse von Mordor Intelligence

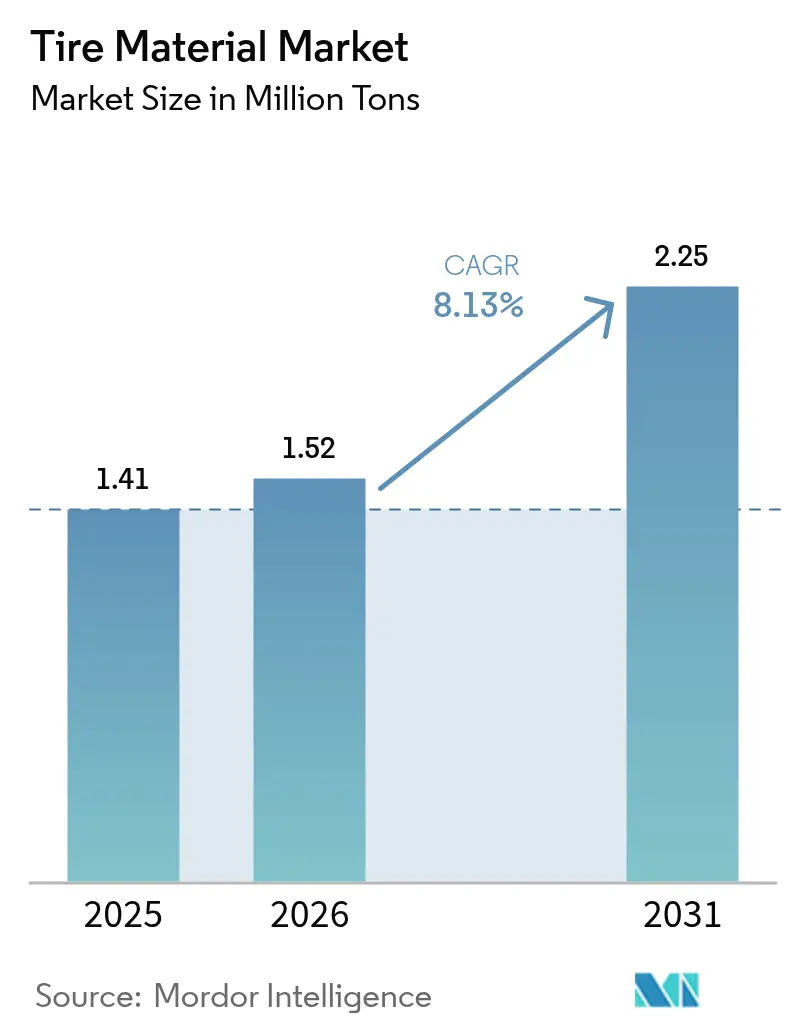

Die Größe des Reifenmaterialmarkts wird voraussichtlich von 1,41 Millionen Tonnen im Jahr 2025 auf 1,52 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,13 % über den Zeitraum 2026–2031 voraussichtlich 2,25 Millionen Tonnen erreichen. Die Nachfrage steigt, da Automobilhersteller Laufflächenformulierungen mit niedrigem Rollwiderstand für die Einhaltung von Kraftstoffverbrauchsvorschriften festlegen, E-Commerce-Flotten die Ersatzzyklen verkürzen und südostasiatische Regierungen ausländische Direktinvestitionen anwerben, die die Compoundierung lokalisieren. Nicht das bloße Tonnagevolumen, sondern Verschiebungen im Produktmix prägen nun die Rentabilität: Siliciumdioxid-reiche Verbindungen erzielen Aufschläge für Reichweitengewinne bei Elektrofahrzeugen, während biobasierte Weichmacher ein nachhaltiges Upselling für Flottenkäufer ermöglichen. Wettbewerbsstrategien konzentrieren sich auf regionale Kapazitätserweiterungen in der Nähe von Reifenwerken, patentierte Silanisierungsmittel, die die Kundenbindung festigen, sowie digitale Modelle, die die Formulierungszeit verkürzen. Die Regulierung ist der unberechenbare Faktor: Das bevorstehende europäische PFAS-Verbot und strengere PAK-Grenzwerte treiben die Reformulierungsbudgets in die Höhe, eröffnen jedoch gleichzeitig Nischen für alternative Chemikalien.

Wichtigste Erkenntnisse des Berichts

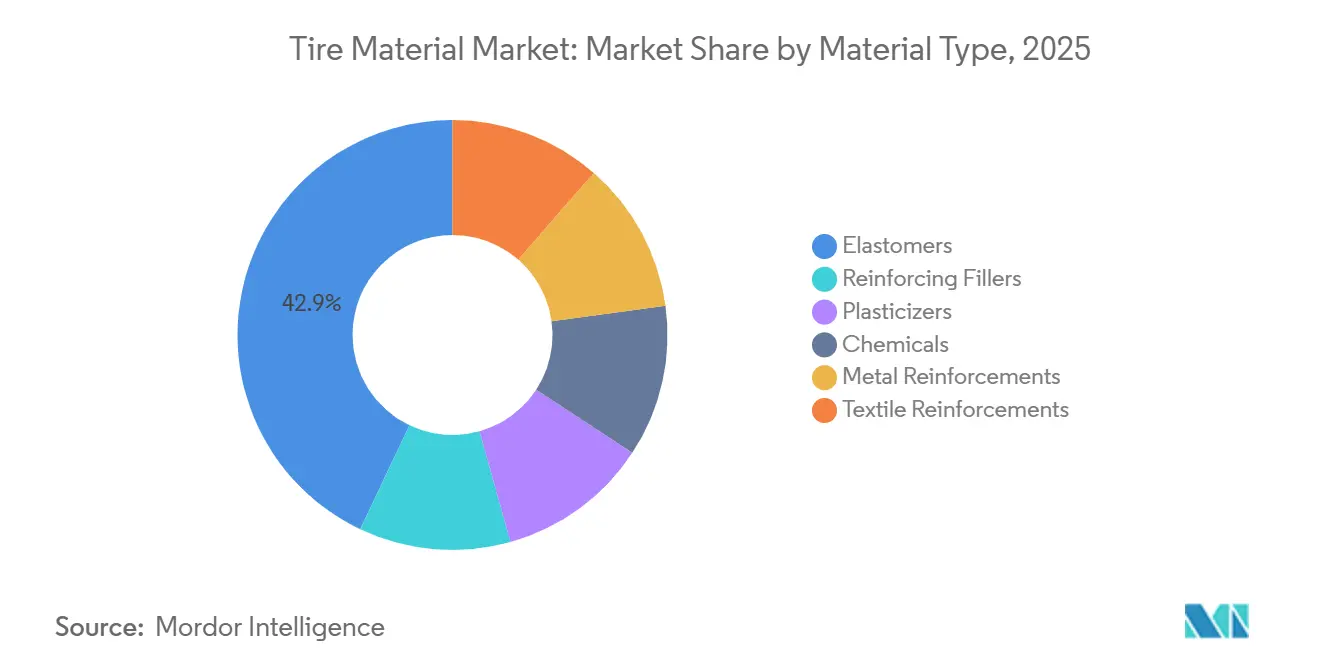

- Nach Materialtyp führten Elastomere mit einem Anteil von 42,94 % am Reifenmaterialmarkt im Jahr 2025 und werden voraussichtlich bis 2031 mit dem schnellsten CAGR von 9,4 % wachsen.

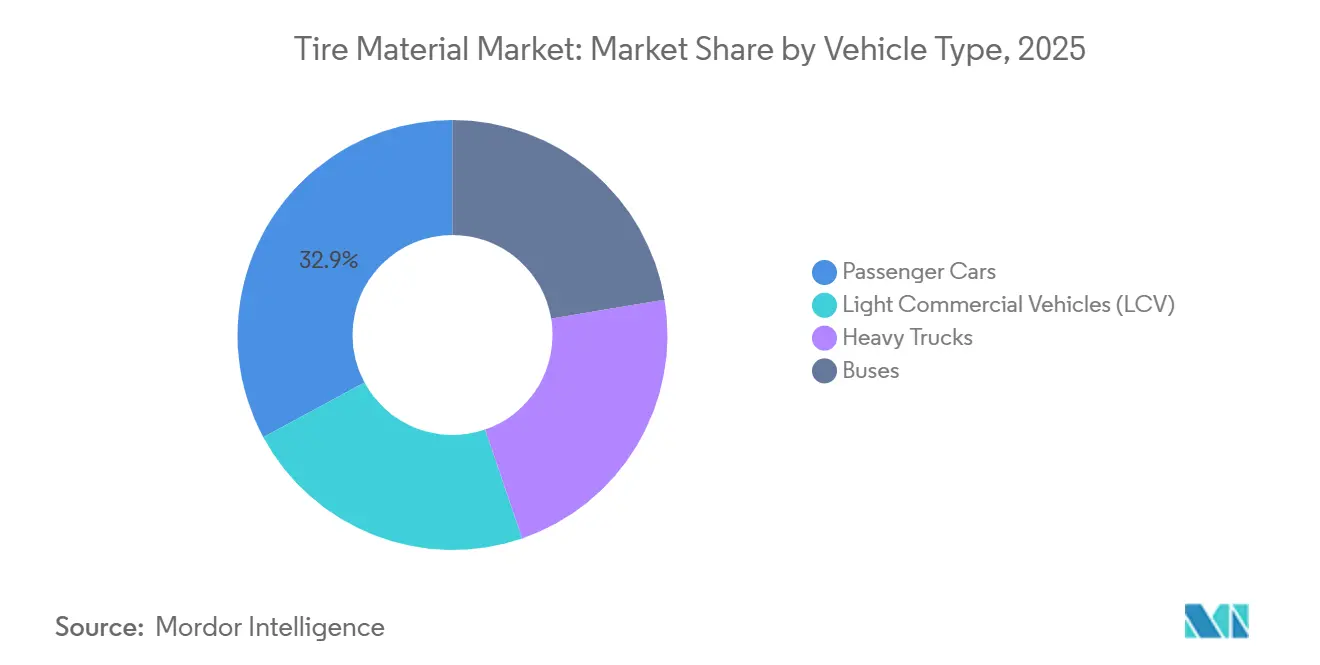

- Nach Fahrzeugtyp hielten Personenkraftwagen 32,88 % des Volumens im Jahr 2025, und schwere Lastkraftwagen werden voraussichtlich den steilsten Anstieg mit einem CAGR von 5,98 % bis 2031 verzeichnen, gestützt durch die Elektrifizierung im Fernverkehr.

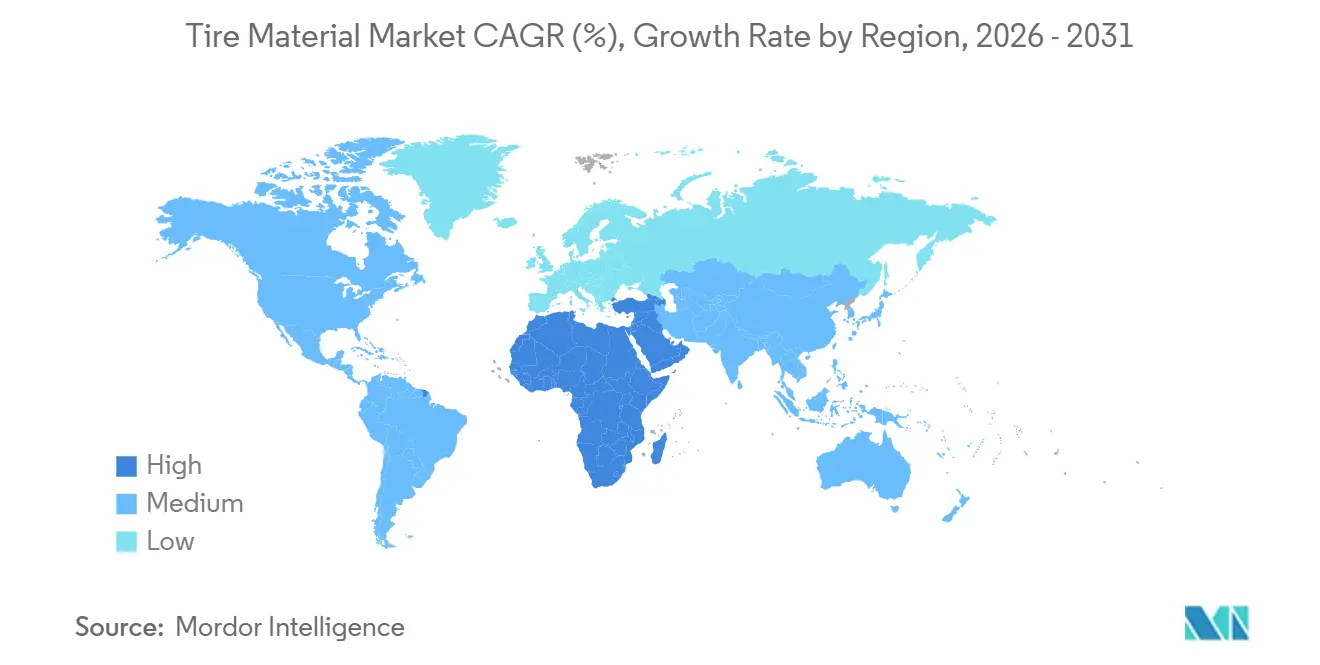

- Nach Geografie erfasste Asien-Pazifik 52,34 % der Nachfrage im Jahr 2025; der Nahe Osten und Afrika verzeichnen das schnellste Wachstum mit einem CAGR von 5,88 % bis 2031, da saudi-arabische und emiratische Infrastrukturprogramme die Nutzfahrzeugflotten vergrößern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Reifenmaterialmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Umstieg der Erstausrüster auf Verbindungen mit niedrigem Rollwiderstand | +2.1% | Global, angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg des E-Commerce, der die Laufleistung von Ersatzreifen erhöht | +1.8% | Nordamerika, Europa, städtische Korridore im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Reindustrialisierung Südostasiens schafft neue lokale Reifenwerke | +1.5% | ASEAN-Kernländer (Thailand, Vietnam, Indonesien) | Langfristig (≥ 4 Jahre) |

| Biobasierte Weichmacher zur Einhaltung von VOC-Grenzwerten eingeführt | +1.3% | EU, Ausstrahlungseffekte auf Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Nachfrage nach intelligenten Reifen treibt Innovation bei leitfähigen Gummiverbindungen voran | +0.9% | Global, frühe Gewinne in Premium-Personenkraftwagensegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg der Erstausrüster auf Verbindungen mit niedrigem Rollwiderstand

Siliciumdioxid-reiche Laufflächen sind nun in Basisspezifikationen enthalten, da die Europäische Union Rollwiderstände über 6,5 kg/t bestraft und die US-amerikanischen CAFE-Vorschriften einen vergleichbaren Schwellenwert verfolgen[1]Evonik Industries, "Siliciumdioxid ermöglicht niedrigen Rollwiderstand," corporate.evonik.com. Continentals EcoContact 7 verwendet 18–22 % gefälltes Siliciumdioxid und Lösungs-SBR, wodurch der Rollwiderstand um 15 % gesenkt und die Reichweite von Elektrofahrzeugen um 3–4 % erhöht wird. Der Kompromiss umfasst längere Vulkanisationszyklen und einen Aufschlag von 1,50–2,00 USD pro Reifen, den die Erstausrüster zur Wahrung ihrer Garantiekennzahlen absorbieren müssen. Die Einhaltung von ISO 28580 stellt sicher, dass die behaupteten Gewinne einer Laborprüfung standhalten. Infolgedessen folgt die Siliciumdioxid-Nachfrage den Adoptionskurven für Elektrofahrzeuge und sichert ein zweistelliges Volumenwachstum, selbst wenn die Rußvolumina stagnieren.

Anstieg des E-Commerce, der die Laufleistung von Ersatzreifen erhöht

Die Zustellung auf der letzten Meile hat die Laufleistung leichter Nutzfahrzeuge seit 2024 um 18–25 % erhöht und die Ersatzintervalle auf unter 32.000 km gesenkt. Allein Amazons globale Lieferwagenflotte wechselt Reifen alle 10–12 Monate – ein Rhythmus, der hochbeständige, rußreiche Verbindungen begünstigt, die mit Naturkautschuk für Reißfestigkeit gemischt werden. Bridgestone bündelt Versorgung, eingebettete Sensoren und Analysen und senkt die Reifenkosten der Flotte um 8–12 %. Da Ersatzreifen weniger strengen Kennzeichnungsvorschriften unterliegen, priorisieren Compoundeure die Verschleißlebensdauer gegenüber der Effizienz ohne regulatorische Reibung. Mit der Reifung der städtischen Logistik stabilisiert dieser Treiber das kurzfristige Tonnagevolumen, insbesondere in Nordamerika und Europa.

Reindustrialisierung Südostasiens schafft neue lokale Reifenwerke

Thailand, Vietnam und Indonesien zogen während 2024–2025 durch Steuerbefreiungen und die Nähe zu Plantagen 2,8 Milliarden USD an Reifen-Auslandsdirektinvestitionen an. Bridgestones Werk in Rayong mit einer Kapazität von 450.000 Tonnen pro Jahr bezieht 65 % seines Naturkautschuks innerhalb von 300 km, senkt die Frachtkosten um 0,10 USD/kg und verkürzt die Vorlaufzeit auf 72 Stunden. Cabot und Birla folgen mit lokalen Rußerweiterungen, während Spezialchemikalien weiterhin unter Patentschutz aus westlichen Zentren geliefert werden. Die schwächere Durchsetzung REACH-ähnlicher Vorschriften ermöglicht es regionalen Werken, experimentelle Qualitäten schneller zu erproben und Produktzyklen zu beschleunigen. Das Ergebnis ist eine zweigeteilte Lieferkette aus lokalen Rohstoffkomponenten und importierten hochwertigen Additiven.

Biobasierte Weichmacher zur Einhaltung von VOC-Grenzwerten eingeführt

Anhang XVII der REACH-Verordnung begrenzt den PAK-Gehalt auf unter 3 ppm und verbietet damit effektiv traditionelle Aromaten. Epoxidiertes Sojaöl führt nun die Ersatzliste an und senkt die VOC-Emissionen beim Mischen um 60–75 %, während es die Verbindungskosten um 0,50 USD pro Reifen erhöht. Goodyear hat Sojaöl-Weichmacher 2025 in 30 % der nordamerikanischen Lagerhaltungseinheiten eingeführt und strebt bis 2027 einen Anteil von 50 % an. Nachhaltigkeitsscorecards der Erstausrüster und ISO-14001-Vorgaben fördern die Einführung auch außerhalb der EU. Die Versorgungssicherheit hängt davon ab, dass die Ölsaatenverarbeitungskapazität mit der Nachfrage Schritt hält, was Rohstoffe aus dem Mittleren Westen der USA zu einem aufkommenden strategischen Gut macht.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Bevorstehendes EU-PFAS-Verbot schränkt fluorierte Additive ein | -1.2% | EU, potenzielle Ausstrahlungseffekte auf das Vereinigte Königreich und Kalifornien | Mittelfristig (2–4 Jahre) |

| Klimabedingte Blattfallkrankheit schränkt das Naturkautschukangebot ein | -0.9% | Südostasien (Thailand, Indonesien, Malaysia) | Kurzfristig (≤ 2 Jahre) |

| Luftlose Reifenarchitekturen reduzieren das Materialvolumen pro Rad | -0.6% | Nordamerika und EU-Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevorstehendes EU-PFAS-Verbot schränkt fluorierte Additive ein

Der Vorschlag der Europäischen Chemikalienagentur vom Januar 2025 würde Fluorpolymer-Verarbeitungshilfsmittel innerhalb von fünf Jahren auslaufen lassen, doch Reifencompoundeure sind auf Beladungen von 0,1–0,3 % angewiesen, um die Formtrennkraft um bis zu 40 % zu reduzieren[2]Europäische Chemikalienagentur, "PFAS-Beschränkungsvorschlag," echa.europa.eu. Bridgestone warnt, dass die Entfernung der Hilfsmittel die Verbundviskosität um 15–20 MU erhöht und die Haltbarkeit von Grünreifen halbiert, was den Betriebskapitalbedarf in der Region um 50–80 Millionen EUR erhöht. Silikon-basierte Ersatzstoffe kosten zwei- bis dreimal mehr und erfordern vollständige Neugestaltungen des Vulkanisationssystems. Die EU-Chemikalienstrategie für Nachhaltigkeit deutet darauf hin, dass selbst Ausnahmen für wesentliche Verwendungszwecke auslaufen könnten, was Reifenhersteller unter Druck setzt, die Forschung und Entwicklung jetzt zu beschleunigen.

Klimabedingte Blattfallkrankheit schränkt das Naturkautschukangebot ein

Pilzausbrüche senkten die Latexerträge auf 18–22 % der thailändischen und sumatranischen Plantagen um 30–50 % und trieben die RSS-3-Spotpreise Ende 2025 auf 2,35 USD/kg. Michelin erhöhte den Synthesekautschukanteil in Personenkraftwagen-Laufflächen auf 62 %, um das Versorgungsrisiko abzupuffern, absorbierte jedoch höhere Rohstoffkosten. Staatliche Fungizidprogramme benötigen 5–7 Jahre, um die Erträge zu beeinflussen, sodass die Substitutionsdynamik bis in die mittlere Frist anhalten wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Elastomere dominieren, Spezialprodukte gewinnen an Tempo

Elastomere hielten 42,94 % des Volumens im Jahr 2025 und werden bis 2031 voraussichtlich mit 5,51 % wachsen. Das Füllstoffsegment folgt, wobei Ruß weiterhin 60 % des Füllstoffvolumens ausmacht, obwohl gefälltes Siliciumdioxid zweistelliges Wachstum erzielt, da Erstausrüster Effizienzvorschriften verfolgen. Weichmacher, Chemikalien und Metallverstärkungen füllen den Rest, angetrieben durch REACH-konforme paraffinische Öle und den stetigen Bedarf an Stahlcord in Radialreifen.

Mittelfristig erfreuen sich biobasierte Weichmacher einer nischenartigen, aber lukrativen Akzeptanz, während leitfähige Kohlenstoffnanomaterialien einen neuen Umsatzstrom für Lieferanten mit Dispersionskompetenz eröffnen. Luftlose Designs dämpfen das langfristige Wachstum des Elastomervolumens, steigern jedoch die Nachfrage nach technischen Thermoplasten und ermüdungsbeständigen Fasern – was beweist, dass die Gesamtnachfrage im Reifenmaterialmarkt steigen kann, selbst wenn die Materialintensität pro Reifen leicht sinkt.

Nach Fahrzeugtyp: Schwere Lastkraftwagen beschleunigen durch Elektrifizierung

Personenkraftwagen trugen 32,88 % des Tonnagevolumens im Jahr 2025 bei, gestützt durch schwerere Elektrofahrzeugplattformen, die mehr Kautschuk pro Einheit verwenden. Schwere Lastkraftwagen verzeichnen jedoch die Schlagzahl und expandieren bis 2031 mit einem CAGR von 5,98 %. Jeder elektrische Klasse-8-Lastkraftwagen benötigt Reifen mit höheren Tragfähigkeitsindizes, dickeren Wulstkernbündeln und verstärkten Stahlgürteln, was das Material pro Reifen um etwa 8 kg erhöht. Leichte Nutzfahrzeuge halten einen stabilen Anteil von 22 %, ihr Volumen gestützt durch die Routendichte des E-Commerce. Busse bleiben eine Nische, profitieren jedoch von staatlichen Nahverkehrsinvestitionen in Süd- und Südostasien. Der Marktanteil schwerer Lastkraftwagen im Reifenmaterialmarkt übertrifft Busse und leichte Nutzfahrzeuge in Bezug auf inkrementelles Wachstum und verändert die Lieferantenprioritäten hin zu hochfesten Cords und wärmebeständigen Verbindungen.

Geografische Analyse

Asien-Pazifik behält die Führung mit 52,34 % des Verbrauchs im Jahr 2025. Chinas vertikal integriertes Ökosystem – von Hainan-Plantagen bis zu Shandong-Rußwerken – hält die durchschnittlichen Vorlaufzeiten unter 48 Stunden. Indiens PLI-Programm leitet 1,2 Milliarden USD in die inländische Compoundierung und erschließt Zollrückvergütungen auf Exportvolumina. Japan und Südkorea erzielen trotz geringerer Tonnage Premiumpreise durch Lösungs-SBR und Flüssigkautschuk-Spezialitäten. ASEAN-Zentren wachsen auf der Grundlage von zollfreiem Rohkautschuk und siebenjährigen Steuerbefreiungen, obwohl Logistikengpässe die Margen schmälern.

Die Nachfrage in Nordamerika wird durch hohe jährliche Laufleistungen und einen fahrzeugmix mit hohem Anteil an leichten Lastkraftwagen angetrieben. Mexikanische Werke nutzen USMCA-zollfreie Korridore und 40–50 % Lohnkosteneinsparungen, um sowohl den US-amerikanischen als auch den südamerikanischen Markt zu beliefern. Kanadas Forschung und Entwicklung im Bereich Winterreifen fließt in hochsiliciumdioxidhaltige Ganzjahreslinien weltweit ein.

Europa verankert Premium- und Ultra-Hochleistungssegmente, in denen die Verbundkosten gegenüber Handhabungsgewinnen zweitrangig sind. Der Nahe Osten und Afrika, ausgehend von einer kleinen Basis, werden voraussichtlich mit dem schnellsten CAGR von 5,88 % während 2026–2031 wachsen, da der saudi-arabische Straßenbau und die emiratische Logistikstärke die Lkw-Flotten vergrößern. Südamerika bleibt importgeschützt, aber währungsvolatil, was die Einführung hochwertiger Materialien trotz Brasiliens Vorschriften zum lokalen Inhalt einschränkt.

Wettbewerbslandschaft

Der Reifenmaterialmarkt ist mäßig konsolidiert. Birla Carbons indonesisches Greenfield-Werk verfolgt die ASEAN-Nachfrage und nutzt Frachtarbitrage. Vertikale Integration ist selten; weniger als 15 % der Reifenhersteller betreiben eigene Füllstofflinien und bevorzugen stattdessen die Flexibilität des Handels. Spezialitätsnischen sehen CNT-Hersteller wie Arkema und Nanocyl, die leitfähige Füllstoffe anbieten, die herkömmlicher Ruß in Bezug auf den spezifischen Widerstand nicht erreichen kann. Biobasierte Weichmacher-Neueinsteiger Cargill und Elevance erzielen grüne Aufschläge, müssen jedoch die Glaubwürdigkeit ihrer Lieferkette ausbauen. LANXESS gewinnt Marktanteile durch maschinenlerngesteuertes Verbundmodellieren, das Formulierungszyklen auf 90 Tage verkürzt und Erstausrüstern einen schnelleren Weg zur Markteinführung für kundenspezifische Reifen bietet.

Marktführer der Reifenmaterialbranche

Cabot Corporation

Birla Carbon

Bridgestone Corporation

Evonik

Orion

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Michelin stellte 150 Millionen EUR bereit, um sein Spezialwerk in Clermont-Ferrand zu erweitern und biobasierte Kautschuke sowie recycelte Rohstoffe hinzuzufügen, mit dem Ziel eines nachhaltigen Inhaltsanteils von 40 % bis 2030.

- Dezember 2025: Cabot erwarb einen Anteil von 60 % an Indonesiens PT Sumber Graha Sejahtera für 85 Millionen USD und gewann damit eine Ofenrußkapazität von 120.000 Tonnen pro Jahr sowie engere Verbindungen zu ASEAN-Reifenzentren.

Umfang des globalen Reifenmaterialmarktberichts

Der Reifenmaterialmarkt umfasst alle Roh- und Zwischenmaterialien, die in pneumatische Reifenverbindungen eingemischt, gemischt oder anderweitig eingearbeitet werden, die für Straßenpersonenkraftwagen, Nutzfahrzeuge und Spezialfahrzeuge hergestellt werden.

Der Reifenmaterialmarkt ist nach Materialtyp, Fahrzeugtyp und Geografie segmentiert. Nach Materialtyp ist der Markt in Elastomere (Naturkautschuk und Synthesekautschuk), Verstärkungsfüllstoffe (Ruß und Siliciumdioxid), Weichmacher (paraffinisches Öl, naphthenisches Öl und aromatisches Öl), Chemikalien (Schwefel, Zinkoxid und Stearinsäure), Metallverstärkungen (Stahlcord und Wulstdraht) sowie Textielverstärkungen (Nylon, Polyester und andere) segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, schwere Lastkraftwagen und Busse segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Reifenmaterialmarkt in 19 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Elastomere | Naturkautschuk |

| Synthesekautschuk | |

| Verstärkungsfüllstoffe | Ruß |

| Siliciumdioxid | |

| Weichmacher | Paraffinisches Öl |

| Naphthenisches Öl | |

| Aromatisches Öl | |

| Chemikalien | Schwefel |

| Zinkoxid | |

| Stearinsäure | |

| Metallverstärkungen | Stahlcord |

| Wulstdraht | |

| Textielverstärkungen | Nylon |

| Polyester | |

| Sonstige |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Schwere Lastkraftwagen |

| Busse |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Türkei | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Elastomere | Naturkautschuk |

| Synthesekautschuk | ||

| Verstärkungsfüllstoffe | Ruß | |

| Siliciumdioxid | ||

| Weichmacher | Paraffinisches Öl | |

| Naphthenisches Öl | ||

| Aromatisches Öl | ||

| Chemikalien | Schwefel | |

| Zinkoxid | ||

| Stearinsäure | ||

| Metallverstärkungen | Stahlcord | |

| Wulstdraht | ||

| Textielverstärkungen | Nylon | |

| Polyester | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Schwere Lastkraftwagen | ||

| Busse | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Türkei | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Reifenmaterialmarkt im Jahr 2031 prognostiziert?

Der Reifenmaterialmarkt wird voraussichtlich bis 2031 2,25 Millionen Tonnen erreichen und ab 2026 mit einem CAGR von 8,13 % wachsen.

Welche Materialkategorie wächst bis 2031 am schnellsten?

Siliciumdioxid-basierte Verstärkungsfüllstoffe verzeichnen die steilsten Zuwächse, da Erstausrüster Laufflächen mit niedrigem Rollwiderstand vorschreiben, und übertreffen damit traditionellen Ruß.

Wie wirkt sich die Elektrifizierung auf die Nachfrage nach Reifenmaterialien aus?

Elektrofahrzeuge verwenden pro Reifen 8–12 % mehr Kautschuk und dickere Verstärkungen, um das höhere Leergewicht und das Drehmoment zu bewältigen, was das Gesamtvolumen trotz Effizienzbestrebungen steigert.

Welche regulatorische Änderung stellt das größte kurzfristige Risiko dar?

Das bevorstehende EU-PFAS-Verbot könnte Compoundeure zwingen, fluorierte Verarbeitungshilfsmittel innerhalb von fünf Jahren zu entfernen, was kostspielige Neuformulierungen auslöst.

Warum dominiert Asien-Pazifik bei der Reifenmaterialversorgung?

Die Region kombiniert Plantagennähe, integrierte Rußkapazität, staatliche Anreize und schnelles Fahrzeugflottenwachstum und liefert mehr als die Hälfte des globalen Volumens.

Werden luftlose Reifen die Materialnachfrage voraussichtlich verringern?

Jeder luftlose Reifen verwendet etwa 30 % weniger Elastomer, doch die Verlagerung hin zu Hochleistungsharzen und Fasern gleicht den Rückgang teilweise aus und hält die Gesamtnachfrage positiv.

Seite zuletzt aktualisiert am: