Marktgröße und Marktanteil Industriekautschuk

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

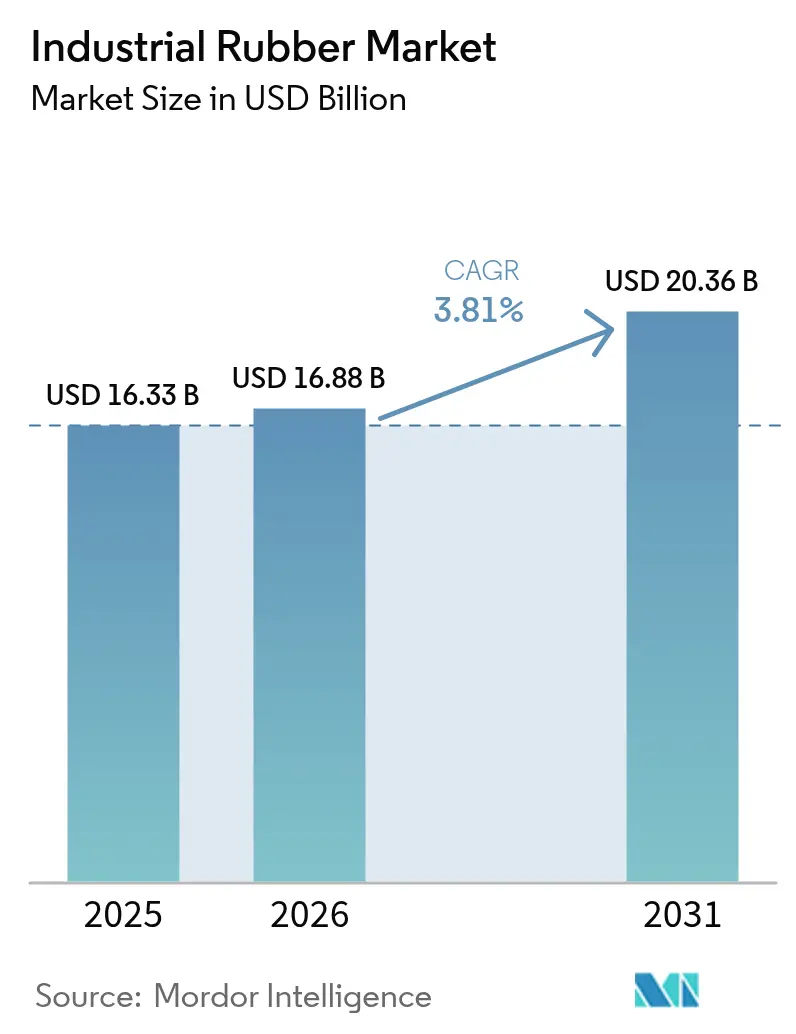

| Marktgröße (2026) | 16.88 Milliarden US-Dollar |

| Marktgröße (2031) | 20.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Industriekautschuk von Mordor Intelligence

Die Marktgröße für Industriekautschuk wird voraussichtlich von 16,33 Milliarden USD im Jahr 2025 und 16,88 Milliarden USD im Jahr 2026 auf 20,36 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,81 % zwischen 2026 und 2031 entspricht. Elektrifizierte Fahrzeuge, digitalisierte Mischlinien und Vorgaben der Kreislaufwirtschaft gestalten den Markt für Industriekautschuk neu, da Lieferanten herkömmliches EPDM durch leichtere thermoplastische Elastomere ersetzen, IoT-Sensoren in Mischwerke integrieren und Devulkanisierungsanlagen für Recyclingkautschuk ausbauen. Gleichzeitig zwangen Butadienpreisschwankungen zwischen 800 und 1.200 USD pro Tonne im Jahr 2024 die Hersteller dazu, Rohstoffrisiken abzusichern und gleichzeitig biobasierte Alternativen voranzutreiben. Synthetische Qualitäten dominieren nach wie vor, doch Recyclingkautschuk wächst jährlich um 5,06 %, da EU-Mikroplastikregelungen und Chinas Aktionsplan für umweltfreundliche Fertigung geschlossene Materialkreisläufe begünstigen. Die Nachfrage nach flammhemmenden, hochzugfesten Förderbändern steigt auch in neuen Bergbaukorridoren in Indonesien, Chile und Südafrika, die die Normen ISO 340/14890 erfüllen müssen. Asien-Pazifik bleibt das Produktions- und Verbrauchszentrum, da Infrastruktur-Großprojekte entlang der Neuen Seidenstraße entstehen und Indien seine Fahrzeugproduktion auf 5 Millionen Einheiten steigert, was Tier-1-Investitionen in lokale Dichtungs-, Schlauch- und Schwingungsdämpfungskapazitäten aufrechterhält.

Wichtigste Erkenntnisse des Berichts

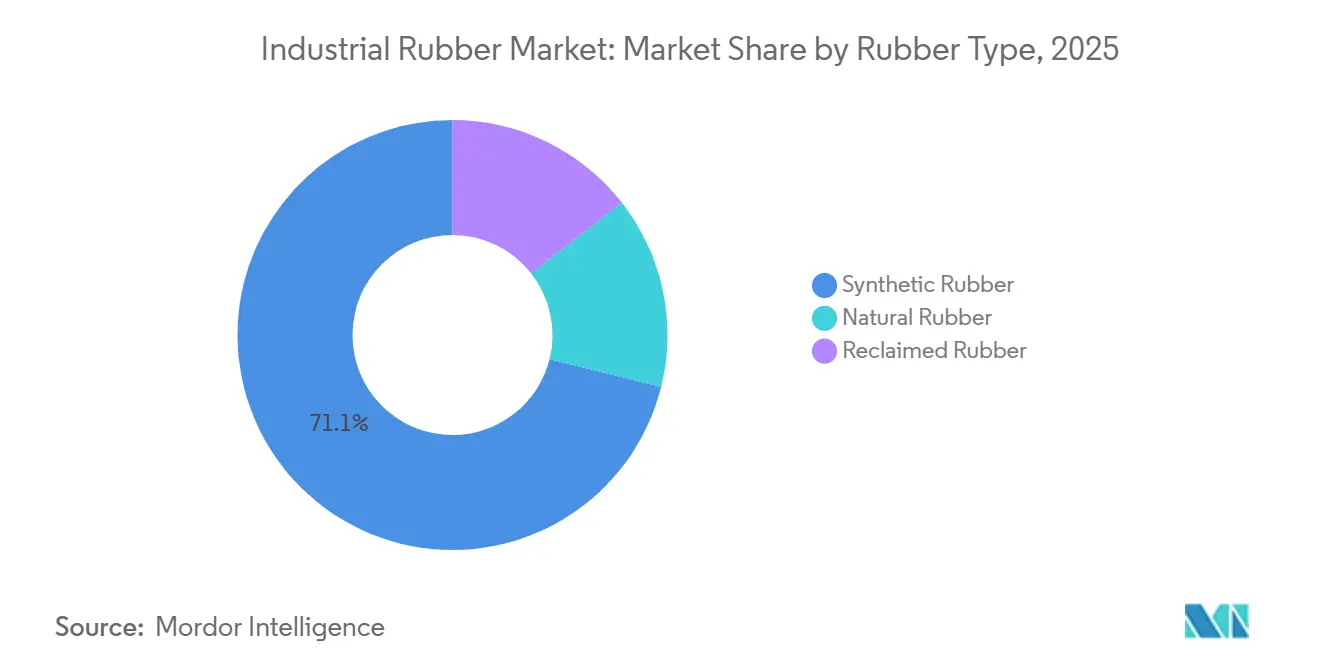

- Nach Kautschuktyp führte Synthesekautschuk mit einem Marktanteil von 71,12 % am Markt für Industriekautschuk im Jahr 2025, während Recyclingkautschuk mit einer prognostizierten CAGR von 5,06 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Verfahren entfiel auf die Extrusion ein Anteil von 45,18 % an der Marktgröße für Industriekautschuk im Jahr 2025; der 3D-Druck soll mit einer CAGR von 4,20 % am schnellsten wachsen.

- Nach Anwendung entfielen auf Förderbänder 38,67 % der Marktgröße für Industriekautschuk im Jahr 2025, und sie wachsen bis 2031 ebenfalls mit einer CAGR von 4,91 %.

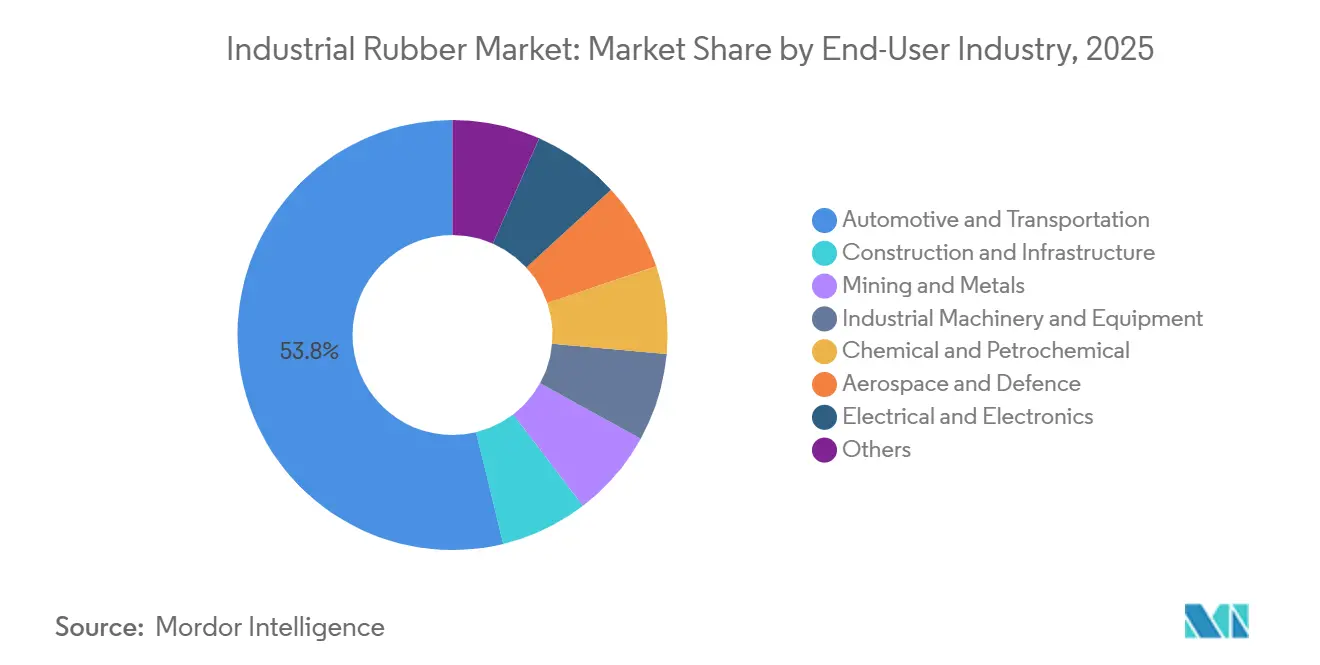

- Nach Endverbraucherbranche hielt Automobil und Transport im Jahr 2025 einen Anteil von 53,78 % an der Marktgröße für Industriekautschuk, während Luft- und Raumfahrt sowie Verteidigung voraussichtlich mit einer CAGR von 4,98 % wachsen wird.

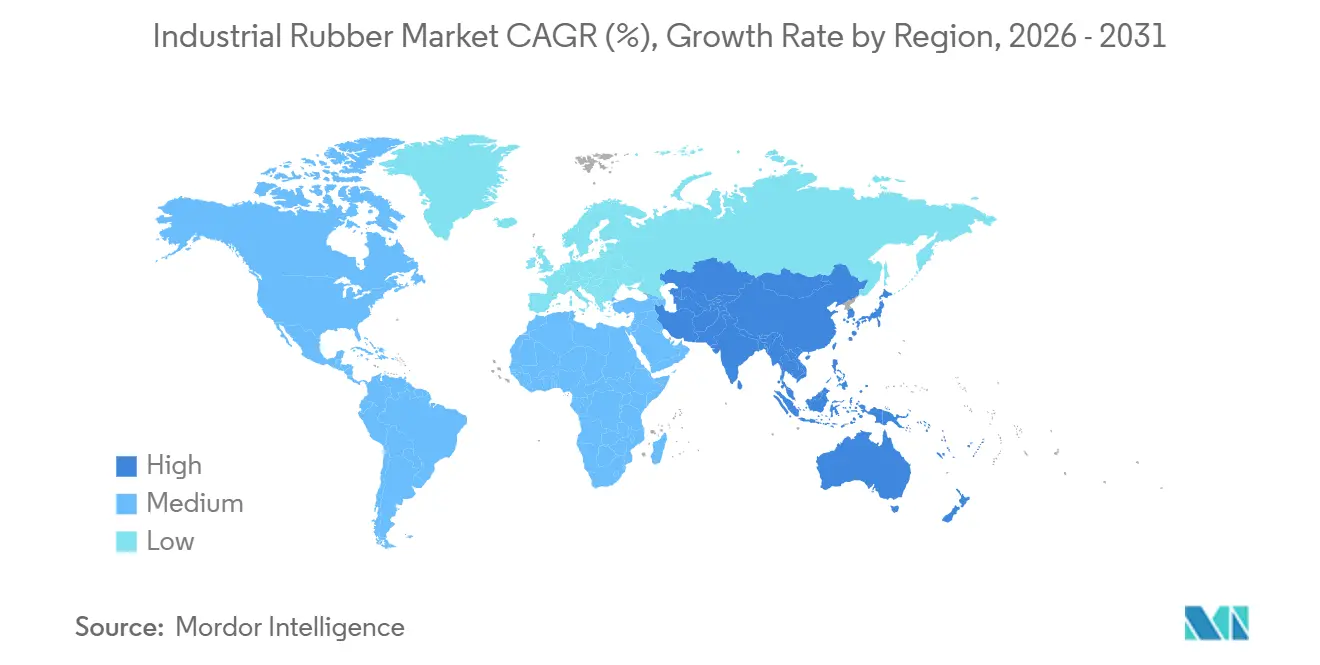

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 59,09 % am Markt für Industriekautschuk und soll mit einer CAGR von 4,14 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Industriekautschuk

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anwendung als Förder- und Treibriemen | +1.10% | Asien-Pazifik-Kern (China, Indien, Indonesien), Ausweitung auf Südamerika (Chile, Brasilien) und Naher Osten und Afrika (Südafrika) | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Hochdruckschläuchen | +0.80% | Global, mit Schwerpunkt in den Öl- und Gassektoren Nordamerikas und des Nahen Ostens | Kurzfristig (≤ 2 Jahre) |

| Durch Elektrofahrzeuge ausgelöster Boom bei leichten Automobilkomponenten | +1.30% | Automobilfertigungszentren in Nordamerika, EU und China | Mittelfristig (2–4 Jahre) |

| Infrastrukturausbau in Schwellenländern | +1.00% | Asien-Pazifik (Indien, Südostasien), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Afrika (Ägypten, Nigeria) | Langfristig (≥ 4 Jahre) |

| Einführung intelligenter Kautschukmischlinien gemäß Industrie 4.0 | +0.60% | Asien-Pazifik (China, Japan, Südkorea), Ausweitung auf EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anwendung als Förder- und Treibriemen

Bergbau, Schüttgutumschlag und E-Commerce-Logistik wechseln zu Stahlseil-Kautschukbändern mit einer Nennfestigkeit von über 3.150 N/mm, die bei Umgebungstemperaturen über 60 °C betrieben werden können, was Spezifikationsupgrades in Asien-Pazifik und Südamerika vorantreibt. Indonesiens Nickelproduktionssurge von 1,8 Millionen Tonnen im Jahr 2024 beschleunigte Bestellungen für flammhemmende Bänder gemäß ISO 340 zur Minderung des Brandrisikos im Untertagebetrieb. Chiles Kupferproduktion von 5,3 Millionen Tonnen rüstete veraltete Förderer mit rollwiderstandsarmen Bändern nach, die die Antriebsmotorlasten um 15 % reduzierten. Treibriemen entwickeln sich ebenfalls weiter, wobei Aramidfaserverstärkung die Baumwolleinlage in Hochgeschwindigkeits-CNC-Bearbeitungszentren und automatisierten Verpackungslinien ersetzt. Eingebettete RFID-Tags ermöglichen es Bedienern nun, Bänder auf Basis von Echtzeit-Verschleißdaten auszutauschen, was die Gesamtbetriebskosten senkt.

Wachsende Nachfrage nach Hochdruckschläuchen

Hydraulische Baugruppen mit einer Nennleistung von über 350 bar expandieren in der Offshore-Ölindustrie, im Unterwasserbau und in der mobilen Hydraulik, da Geräte bei höheren Lasten betrieben werden[1]Parker Hannifin, "787TC Hochdruckschlauch," parker.com. Parker Hannifins 787TC-Schlauch, der 2024 eingeführt wurde, liefert einen Betriebsdruck von 420 bar und einen Sicherheitsfaktor von 6:1 gemäß SAE 100R13 und EN 856 4SP. Im Nahen Osten in Betrieb genommene Cracker im Jahr 2025 schreiben fluorpolymerausgekleidete Schläuche für korrosive Transfers vor, eine Nische, die schneller wächst als die gesamte Hydraulikbranche. Die nordamerikanischen Schiefergasbecken mit einem Durchschnitt von 98 Mrd. Kubikfuß pro Tag im Jahr 2025 benötigen Schläuche, die 10.000 Druckzyklen standhalten, was die ISO-18752-Konformität bei neuen Ausschreibungen stärkt.

Durch Elektrofahrzeuge ausgelöster Boom bei leichten Automobilkomponenten

Batterieelektrische Fahrzeugarchitekturen erzwingen eine Neugestaltung von Dichtungs-, Schwingungsisolierungs- und Wärmemanagementteilen und beschleunigen die Nachfrage nach thermoplastischen Elastomeren und Fluorelastomeren, die eine gleichwertige Haltbarkeit bei bis zu 44 % geringerer Masse bieten[2]Cooper Standard, "FlexiCore Leichtbaudichtung," cooperstandard.com. Cooper Standards FlexiCore-Karosserie-Dichtsystem, das 2024 kommerzialisiert wurde, reduzierte das Gewicht um 44 %, indem massives EPDM durch Schaumkernprofile ersetzt wurde, was die Fahrzeugreichweite ohne Beeinträchtigung des NVH verbessert. Continentals Luftfedermodule für Elektro-Lkw, die 2025 eingeführt wurden, senken die Lebenszyklusemissionen von CO₂ durch Materialoptimierung um 50 %. Steigende Elektrofahrzeugstückzahlen von über 20 Millionen Einheiten bis 2027 veranlassen Tier-1-Zulieferer, Reinraum-Formkapazitäten auszubauen und die IATF-16949-Zertifizierung für Batteriepackdichtungen anzustreben, die zwischen -40 °C und 125 °C zyklisch betrieben werden müssen und dabei die IP67-Integrität beibehalten.

Einführung intelligenter Kautschukmischlinien gemäß Industrie 4.0

IoT-Sensoren und Algorithmen des maschinellen Lernens reduzieren die Formulierungsstreuung auf unter 1 % und senken den Ausschuss um 22 % in deutschen InSuKa-Pilotprojekten, die 2024 gestartet wurden. Das DIPONI-Konsortium mit einem Volumen von 8,5 Millionen EUR, das von 2025 bis 2029 läuft, kombiniert digitale Zwillinge für die Extrusion mit dynamischer Düsenquellungsvorhersage, um die Produktentwicklungszeiten auf unter 12 Monate zu verkürzen. Japanische Werke verwenden jetzt Inline-Rheometer, um manuelle Mooney-Tests zu ersetzen, was den Durchsatz und die Chargenkonsistenz für Automobil-OEM-Verträge steigert. China hat 2025 15 Kautschukfabriken als „Demonstrationsanlagen für intelligente Fertigung” ausgezeichnet und MES-Plattformen sowie Rollouts für vorausschauende Wartung unterstützt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltvorschriften | -0.70% | EU (REACH, Mikroplastikverbot), Nordamerika (EPA-VOC-Grenzwerte), China (umweltfreundliche Fertigung) | Kurzfristig (≤ 2 Jahre) |

| Volatile rohölgebundene Rohstoffpreise | -0.50% | Global, mit akuten Auswirkungen auf Synthesekautschukhersteller in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung von Recyclingkautschuk | -0.40% | EU (Kreislaufwirtschaftsmandate), China (erweiterte Herstellerverantwortung), Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften

Die EU-Mikroplastikrestriktion von 2023 schränkt Kautschukgranulate <5 mm in Kunstrasen und Bodenbelägen ein und verursacht Kosten von 50.000–150.000 EUR pro Produkt für Drittprüfungen und Dossiers bei nationalen Behörden. REACH-Anhang XVII begrenzt acht polyzyklische aromatische Kohlenwasserstoffe auf 1 mg/kg, was Reifen- und Bandproduzenten zwingt, aromatenarme Prozessöle zu beziehen, und die Rohstoffausgaben um 8–12 % erhöht. Chinas Aktualisierung des Programms für umweltfreundliche Fertigung von 2024 schreibt eine VOC-Reduzierung von 15 % pro Tonne Kautschuk bis 2027 vor, was Investitionen in Lösungsmittelrückgewinnungssysteme antreibt. Die von der US-amerikanischen Umweltschutzbehörde vorgeschlagene Ozongrenze von 65 ppb, die 2025 geprüft wird, könnte Kosten von 2–5 Millionen USD pro Standort für Minderungsanlagen in Gebieten erfordern, die die Grenzwerte nicht einhalten.

Volatile rohölgebundene Rohstoffpreise

Butadien folgte 2024 Rohölschwankungen von 40–50 % und erreichte 1.200 USD pro Tonne in Nordostasien, was die Synthesekautschukmargen unter festen OEM-Lieferverträgen komprimierte. Monatliche Rohstoffvolatilität gegenüber vierteljährlichen Vertragsanpassungen zwingt Mischbetriebe zur Absicherung und Mehrfachbeschaffung, was das Umlaufvermögen um 2–3 % erhöht. Auch die Naturkautschukpreise schwankten aufgrund unregelmäßiger Monsune in Thailand und Indonesien, deren Plantagen 2024 6,2 Millionen Tonnen lieferten. Hersteller erproben Bio-Isopren trotz Kostenaufschlägen von 20–30 %, um die Abhängigkeit von Petrochemikalien zu verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kautschuktyp: Dominanz von Synthesekautschuk trifft auf Kreislaufdruck

Synthesekautschuk hatte 2025 einen Marktanteil von 71,12 % am Markt für Industriekautschuk, da SBR das Arbeitspferd für abriebfeste Schläuche und Dichtungen blieb, während Nitrilkautschuk die Premiumanforderungen im Kraftstoffsystem abdeckte. Recyclingkautschuk wächst jedoch jährlich um 5,06 %, da EU-Richtlinien einen Recyclinganteil von 25 % bis 2030 fordern und Chinas EPR-System Reifenhersteller zur Schließung von Kreisläufen anreizt. Tyromer und Genan devulkanisieren Altreifen, um 70–80 % der Eigenschaften von Primärkautschuk zurückzugewinnen, was Recyclingkautschuk für Matten und Dachbeläge geeignet macht, aber durch Lücken in der ISO-1795-Prüfung, die den Einsatz in sicherheitsrelevanten Automobilteilen einschränken, noch begrenzt ist.

Rohstoffvolatilität und Mikroplastikprüfung veranlassen Mischbetriebe, synthetische, natürliche und recycelte Qualitäten für ausgewogene Leistung und Kosten zu mischen. Fluor- und silikonbasierte Elastomere, obwohl Nischenprodukte, wachsen schneller als der breitere Markt für Industriekautschuk mit mittleren einstelligen Raten dank der Nachfrage aus Halbleiter-Reinräumen, Luft- und Raumfahrt-Kraftstoffsystemen und Medizinprodukten, wo thermische Stabilität von größter Bedeutung ist.

Nach Verfahren: Extrusion führt, additive Fertigung stört

Die Extrusion repräsentierte 2025 45,18 % der Marktgröße für Industriekautschuk aufgrund ihrer Skalierbarkeit für Profile, Schläuche und Dichtungsstreifen. Doppelschneckenlinien mit Inline-Rheologiesensoren reduzieren nun den Einrichtungsabfall um 30 %, indem sie die Düsengeometrie in Echtzeit anpassen. Formen und Gießen bedienen weiterhin hochpräzise Motorlager und Schwingungsisolatoren, wobei Flüssigsilikon-Spritzguss Marktanteile im Medizin- und Lebensmittelkontaktbereich gemäß FDA 21 CFR 177.2600 gewinnt.

Die additive Fertigung wächst mit 4,20 %, da Stratasys TPU 92A 2024 die Luftfahrtzertifizierung erhielt und die bedarfsgerechte Herstellung von Dichtungen und Dichtungsringen mit 500 % Dehnung ermöglicht. Der US-amerikanische Verteidigungsstandard MIL-STD-3049 beschleunigt die Materialqualifizierung für Feldwartungsdrucke und erweitert die Verteidigungsnachfrage. Die Kalandrierung, die für Förderbandabdeckungen und Dachbahnen unerlässlich ist, integriert Prägen und Laminieren in einem einzigen Durchgang, um die Liniengeschwindigkeit und die Materialausnutzung zu erhöhen.

Nach Anwendung: Förderbänder treiben Volumen und Wachstum

Förderbänder machten 2025 38,67 % des Anwendungsumsatzes aus und werden jährlich um 4,91 % wachsen, angetrieben durch Bergbau-CAPEX, Logistikautomatisierung und Infrastruktur-Großprojekte in Asien-Pazifik und Südamerika. Stahlseilbänder mit einer Länge von 10 km in Australien und Chile bewältigen jetzt >5.000 t/h unter extremer Hitze und UV-Strahlung und erfordern ozonbeständige Verbindungen. Treibriemen entwickeln sich von ummantelten Keilriemen zu aramidfaserverstärkten Synchronriemen, die Schlupf in Hochgeschwindigkeitsmaschinen eliminieren.

Druckschläuche profitieren von Offshore-Windkraftinstallationen – die globale Kapazität erreichte 2025 75 GW –, die seewasserbeständige Baugruppen mit integrierten Drucksensoren für die ISO-18752-Rückverfolgbarkeit benötigen. Dachbahnen, Schläuche und Rollen wachsen langsamer, da thermoplastische oder metallische Verbundwerkstoffe in bestimmten Anwendungen substituieren, obwohl RFID-markierte Premiumbänder jetzt Spleißversagen 2–4 Wochen im Voraus vorhersagen und Ausfallzeiten um 40 % reduzieren.

Nach Endverbraucherbranche: Automobil führt, Luft- und Raumfahrt beschleunigt

Automobil und Transport verbrauchten 2025 53,78 % der Produktion des Marktes für Industriekautschuk, gestützt durch 88 Millionen globale Pkw-Produktionen und EV-spezifische Dichtungsanforderungen. Luft- und Raumfahrt sowie Verteidigung verzeichnen zwar einen kleineren Anteil, aber eine CAGR von 4,98 %, da Flugzeuge der nächsten Generation und UAV-Programme leichte, feuerbeständige Dichtungen erfordern, die AS9100-Standards erfüllen.

Bau und Infrastruktur absorbieren eine stetige Nachfrage nach Brückenlagern und Dehnungsfugen, da Asien-Pazifik jährlich 1,7 Billionen USD investiert. Der Bergbau schreibt flammhemmende, abriebfeste Bänder und Schlammschläuche vor, da Indonesiens Nickel- und Chiles Kupferprojekte skalieren. Industriemaschinen, chemische Verarbeitung und elektrische Anwendungen treiben präzisionsgegossene Teile in Hochtemperatur-, Korrosions- und Niedrigrauchgebungsumgebungen an, während Verpackung und Konsumgüter biobasierte Elastomere trotz Kostenaufschlägen von 20–30 % testen.

Geografische Analyse

Asien-Pazifik hielt 2025 59,09 % der globalen Nachfrage im Markt für Industriekautschuk und wächst mit einer prognostizierten CAGR von 4,14 % bis 2031, unterstützt durch Infrastrukturkorridore der Neuen Seidenstraße im Wert von 1 Billion USD und Indiens produktionsgebundenen Anreiz für die Automobilfertigung. ASEAN-Staaten zogen 2024 genehmigte Kautschukprojekte im Wert von 890 Millionen USD an, da Unternehmen ihre Lieferketten weg von China diversifizieren, während japanische und koreanische Verarbeiter digitale Zwillinge für Mischlinien für Just-in-time-Automobillieferungen einsetzen.

Nordamerikas Anteil wird durch eine Schiefergasproduktion von 98 Mrd. Kubikfuß pro Tag und ein Infrastrukturprogramm im Wert von 1,2 Billionen USD verankert, das die Nachfrage nach Brückenlagern, Dachbahnen und Hochdruck-Hydraulikschläuchen hochhält. Mexikos Fahrzeugproduktion von 3,5 Millionen Einheiten lokalisiert Kautschukkomponenten zur Erfüllung der USMCA-Wertregeln und zieht Investitionen in Extrusionscluster in Guanajuato und Puebla.

Europas Verbrauch spiegelt strenge REACH-Grenzwerte wider, die die Nutzung von Recycling- und biobasiertem Kautschuk beschleunigen, während Deutschlands fortschrittliche Verbindungen VOC-arme Teile an Maschinen-OEMs liefern. Südamerika stützt sich auf Kupfer-, Lithium- und Eisenerzgewinnung, die schwere Bänder und Schläuche benötigt, während der Nahe Osten und Afrika durch den Bau im Rahmen von Saudi-Vision 2030 und Upgrades im südafrikanischen Bergbausektor wachsen.

Wettbewerbslandschaft

Der Markt für Industriekautschuk ist mäßig fragmentiert. Reifenkonzerne wie Bridgestone, Continental und Goodyear integrieren Rohstoffe bis hin zu Fertigprodukten, während regionale Mischbetriebe auf Hochdruckschläuche für Offshore-Wind und chemische Verarbeitung spezialisiert sind. Regulatorische Agilität entwickelt sich zu einem Wettbewerbsvorteil. Unternehmen mit ISO-17025-Labors können die Konformität mit REACH, EPA und umweltfreundlicher Fertigung schneller validieren und so neue Marktteilnehmer abschrecken.

Marktführer im Bereich Industriekautschuk

Bridgestone Industrial

ContiTech Deutschland GmbH

Sumitomo Rubber Industries, Ltd.

The Goodyear Tire & Rubber Company

THE YOKOHAMA RUBBER CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Im Rahmen eines Schritts zur Stärkung seiner Kapazitäten für Reifen für den Geländeeinsatz in Europa erwarb Yokohama Rubber ein ehemaliges Reifenwerk in Drobeta-Turnu Severin, Rumänien, für 35 Millionen USD. Diese Akquisition steht im Einklang mit der Strategie des Unternehmens, seine Präsenz auf dem europäischen Markt auszubauen und der wachsenden Nachfrage in der Region gerecht zu werden.

- Februar 2025: Goodyear stellte eine Erweiterung seines Werks in Lawton, Oklahoma, im Wert von 320 Millionen USD vor, mit dem Ziel, die Produktion um 10 Millionen Einheiten jährlich zu steigern, mit Schwerpunkt auf Premiumreifen für Elektrofahrzeuge und autonome Fahrzeuge. Diese Investition unterstreicht Goodyears Engagement für Innovation und die Erfüllung der sich wandelnden Bedürfnisse des Mobilitätssektors.

Berichtsumfang des globalen Marktes für Industriekautschuk

Industriekautschuk wird aus Polymeren hergestellt und findet hauptsächlich Anwendung in Endverbraucherbranchen wie Bergbau, Automobil und anderen. In der Automobilindustrie wird Industriekautschuk hauptsächlich als flexible Wellenkupplungen, Antriebsriemen, Hochdruckschläuche, Prozesskontroll-Kautschukplatten usw. verwendet. In der Bergbauindustrie wird er zur Herstellung von Förder- und Treibriemen zum Transport von Mineralien eingesetzt.

Der Markt für Industriekautschuk ist nach Kautschuktyp, Verfahren, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Kautschuktyp ist der Markt in Naturkautschuk, Synthesekautschuk und Recyclingkautschuk unterteilt. Nach Verfahren ist der Markt in Extrusion, Formen und Gießen, Kalandrierung und 3D-Druck/additive Fertigung unterteilt. Nach Anwendung ist der Markt in Förderbänder, Treibriemen, Druckschläuche und andere Anwendungen (Dachbeläge, Rohre, Rollen und mehr) unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Bau und Infrastruktur, Bergbau und Metalle, Industriemaschinen und -ausrüstung, Chemie und Petrochemie, Luft- und Raumfahrt sowie Verteidigung, Elektrotechnik und Elektronik sowie andere Endverbraucherbranchen (Verpackungsindustrie und mehr) unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen in 28 Ländern in den wichtigsten Regionen ab. Marktgrößen und Prognosen werden für jedes Segment auf Basis des Wertes (USD) erstellt.

| Naturkautschuk |

| Synthesekautschuk |

| Recyclingkautschuk |

| Extrusion |

| Formen und Gießen |

| Kalandrierung |

| 3D-Druck / Additive Fertigung |

| Förderbänder |

| Treibriemen |

| Druckschläuche |

| Sonstige Anwendungen (Dachbeläge, Rohre, Rollen usw.) |

| Automobil und Transport |

| Bau und Infrastruktur |

| Bergbau und Metalle |

| Industriemaschinen und -ausrüstung |

| Chemie und Petrochemie |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektrotechnik und Elektronik |

| Sonstige Endverbraucherbranchen (Verpackungsindustrie usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Malaysia | |

| Philippinen | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Türkei | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kautschuktyp | Naturkautschuk | |

| Synthesekautschuk | ||

| Recyclingkautschuk | ||

| Nach Verfahren | Extrusion | |

| Formen und Gießen | ||

| Kalandrierung | ||

| 3D-Druck / Additive Fertigung | ||

| Nach Anwendung | Förderbänder | |

| Treibriemen | ||

| Druckschläuche | ||

| Sonstige Anwendungen (Dachbeläge, Rohre, Rollen usw.) | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Bau und Infrastruktur | ||

| Bergbau und Metalle | ||

| Industriemaschinen und -ausrüstung | ||

| Chemie und Petrochemie | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Elektrotechnik und Elektronik | ||

| Sonstige Endverbraucherbranchen (Verpackungsindustrie usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Malaysia | ||

| Philippinen | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Türkei | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Industriekautschuk bis 2031 sein?

Die Marktgröße für Industriekautschuk wird voraussichtlich bis 2031 20,36 Milliarden USD erreichen und ab 2026 mit einer CAGR von 3,81 % wachsen.

Welcher Kautschuktyp wächst am schnellsten?

Recyclingkautschuk wächst mit einer CAGR von 5,06 %, da Regulierungsbehörden in Europa und China Recyclinganteilsvorschriften durchsetzen.

Was treibt die Nachfrage nach Förderbändern an?

Bergbau-CAPEX, Logistikautomatisierung und Infrastruktur-Großprojekte in Asien-Pazifik und Südamerika erhöhen die Installationen von Förderbändern und treiben eine CAGR von 4,91 % bis 2031 an.

Warum gewinnen Hochdruck-Hydraulikschläuche an Bedeutung?

Offshore-Öl-, Unterwasserbau- und Schiefergasoperationen benötigen Schläuche mit einer Nennleistung von über 350 bar und ISO-18752-Konformität, um höheren Drücken und Zyklen standzuhalten.

Wie wirken sich Umweltvorschriften auf die Hersteller aus?

EU-Mikroplastikrestriktionen, chinesische VOC-Grenzwerte und möglicherweise strengere US-amerikanische Ozongrenzwerte erhöhen Test- und Minderungskosten und reduzieren die prognostizierte CAGR kollektiv um 0,8 Prozentpunkte.

Seite zuletzt aktualisiert am: