Reibwerkstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 0.86 Milliarden Einheiten |

| Marktvolumen (2031) | 1.07 Milliarden Einheiten |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Reibwerkstoffmarktanalyse von Mordor Intelligence

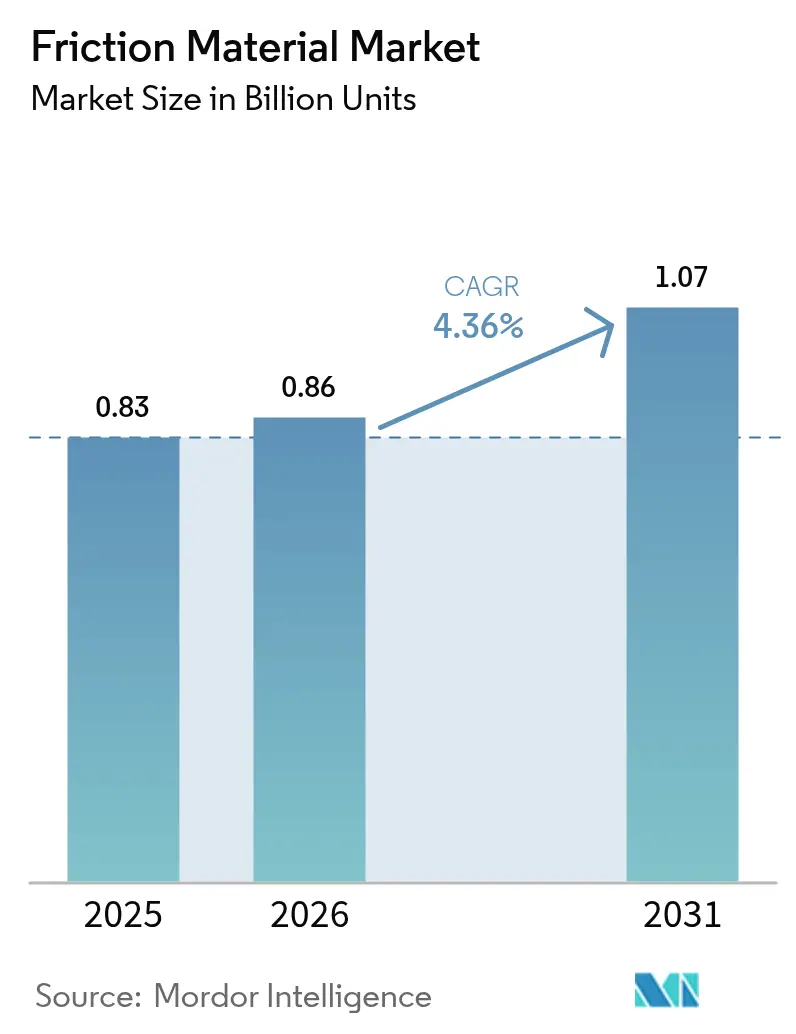

Die Größe des Reibwerkstoffmarkts wird voraussichtlich von 0,83 Milliarden Einheiten im Jahr 2025 und 0,86 Milliarden Einheiten im Jahr 2026 auf 1,07 Milliarden Einheiten bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,36 % verzeichnen. Regulatorische Obergrenzen für Kupfer-, Bremsstaub- und Lärmemissionen schreiben Produktspezifikationen neu, was die Nachfrage in Richtung keramischer und aramidhaltiger Verbindungen lenkt, auch wenn kostenempfindliche Fahrzeugflotten im asiatisch-pazifischen Raum weiterhin herkömmliche halbmetallische Beläge bevorzugen. Hochtemperaturscheiben für Windturbinen-Giersysteme und Bergbau-Muldenkipper schaffen eine profitable Mikronische, die den breiteren Reibwerkstoffmarkt übertrifft. Die Elektrifizierung führt zu Rekuperationsbremsung, die Wartungsintervalle verlängert, was das Stückvolumenwachstum dämpft, aber den Wert pro Satz erhöht, da OEMs hochwertige, thermisch stabile Materialien vorschreiben. Gleichzeitig verbrauchen autonome Lagerroboter, obwohl in absoluten Zahlen gering, Reibmodule, die dank enger Haltbarkeits- und Reaktionszeitanforderungen zum Drei- bis Vierfachen des Preises von Kfz-Bremsbelägen verkauft werden.

Wichtigste Erkenntnisse des Berichts

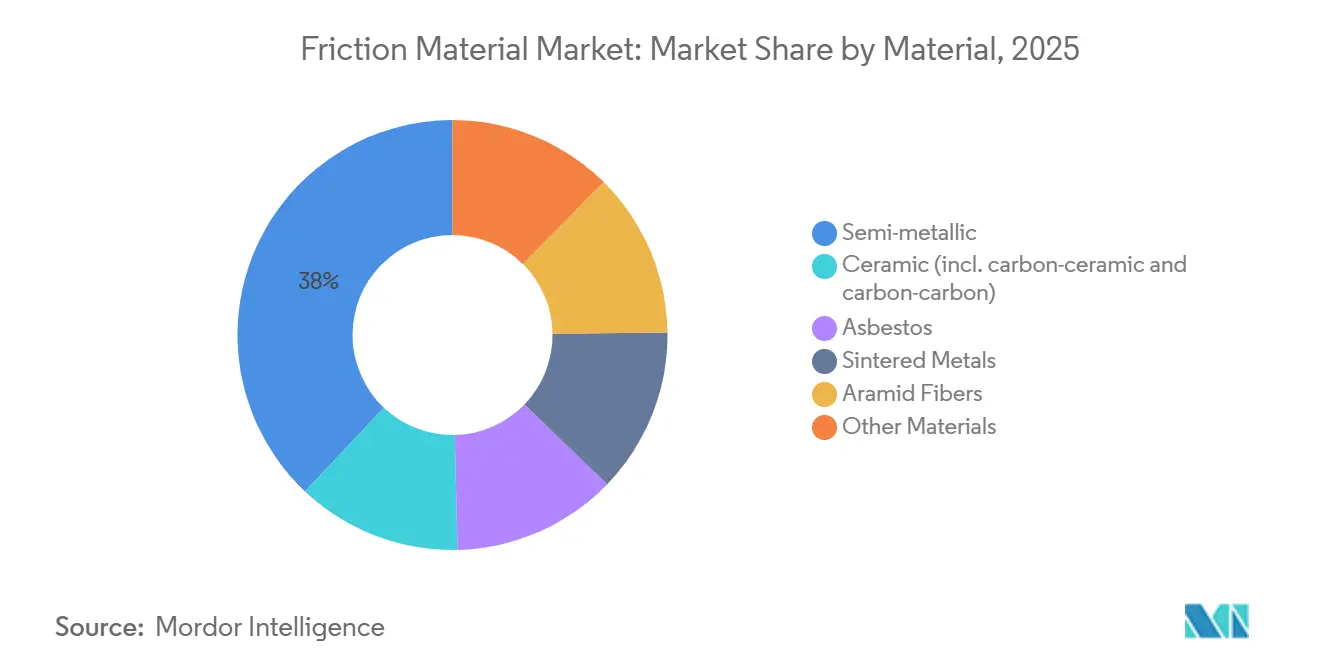

- Nach Material hielten halbmetallische Verbindungen im Jahr 2025 einen Marktanteil von 37,97 % am Reibwerkstoffmarkt, während Keramik bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen wird.

- Nach Produkttyp dominierten Beläge mit einem Marktanteil von 40,88 % am Reibwerkstoffmarkt im Jahr 2025, während Scheiben bis 2031 voraussichtlich mit einer CAGR von 5,63 % wachsen werden.

- Nach Anwendung entfielen Kupplungs- und Bremssysteme im Jahr 2025 auf 72,13 % des Marktanteils am Reibwerkstoffmarkt, während Zahnradsysteme bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen werden.

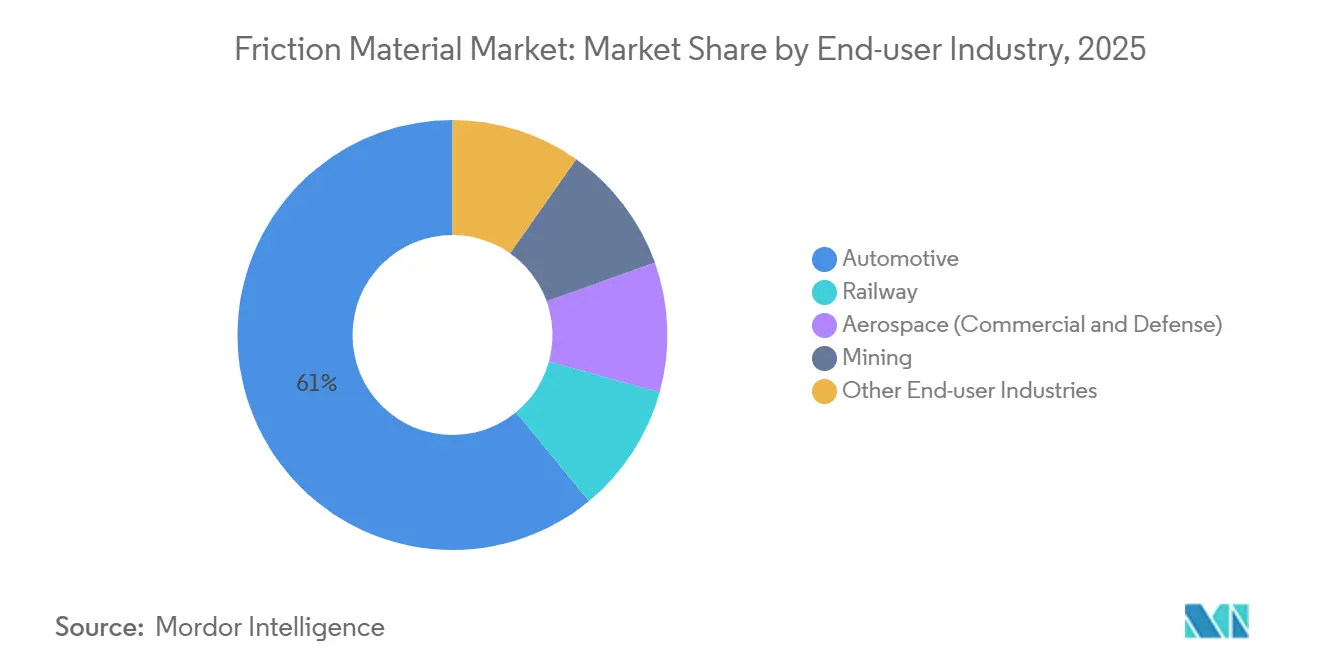

- Nach Endverbraucherbranche erfasste die Automobilindustrie im Jahr 2025 einen Marktanteil von 60,95 % am Reibwerkstoffmarkt, während die Luft- und Raumfahrt mit einer CAGR von 5,99 % bis 2031 das stärkste Wachstum verzeichnet.

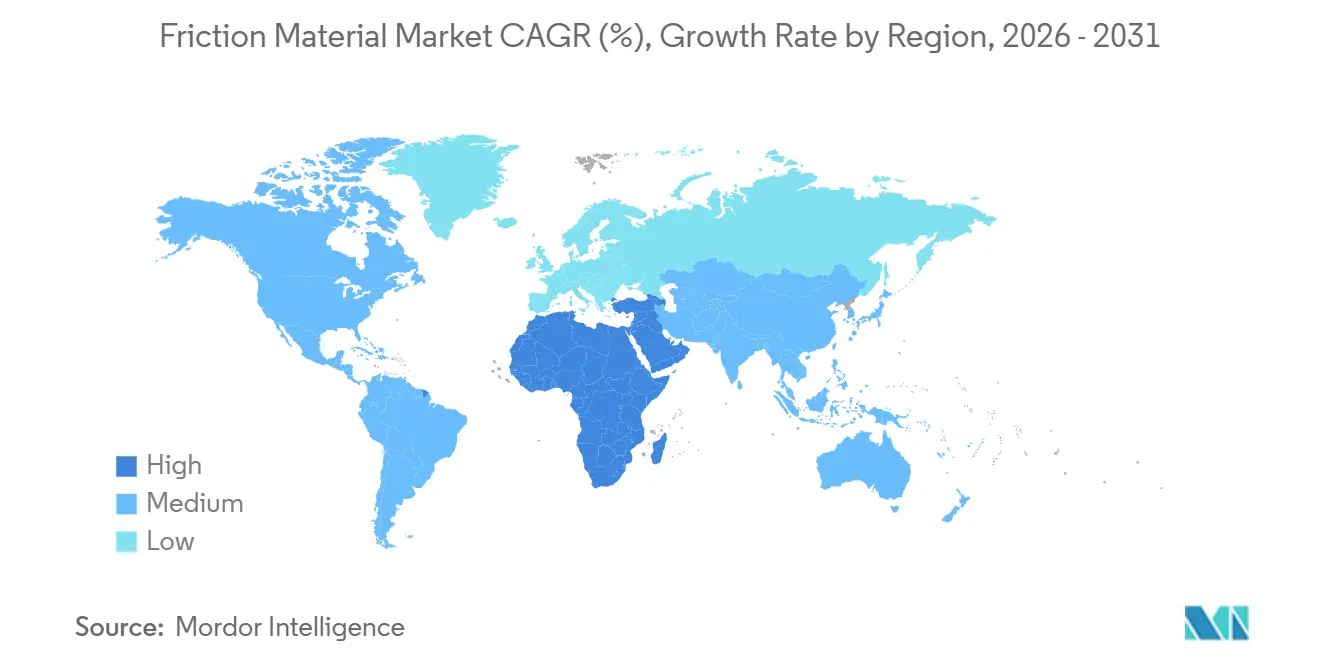

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 45,97 % am Reibwerkstoffmarkt; der Nahe Osten und Afrika verzeichnen mit 4,68 % die schnellste CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Reibwerkstoffmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender globaler Fahrzeugbestand und Bremsbelag-Ersatzzyklen | +0.9% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien, ASEAN) | Langfristig (≥ 4 Jahre) |

| Strengere kupferfreie und geräuscharme Normen beschleunigen die Materialreformulierung | +0.7% | Nordamerika (Kalifornien, Washington) und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung von Zweirädern und Mikromobilitätsflotten in Asien | +0.5% | Kernregion Asien-Pazifik (Indien, China, ASEAN), Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Aufstieg autonomer Lagerroboter mit Bedarf an Mikrobremsenmodulen | +0.3% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Nachfrageschub nach Hochtemperatur-Reibwerkstoffen für Windturbinen-Gier- und Pitchsysteme | +0.4% | Global, angeführt von Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler Fahrzeugbestand und Bremsbelag-Ersatzzyklen

Der Straßenfahrzeugbestand in Asien-Pazifik überstieg im Jahr 2025 850 Millionen Fahrzeuge, von denen jedes je nach Einsatzzyklus alle 30.000–70.000 km einen Belagwechsel benötigt. Ältere Fahrzeuge, die mittlerweile 35 % des indischen Fahrzeugbestands ausmachen, verdoppeln ihre Nachfrage im Ersatzteilmarkt, da aufgeschobene Wartung den Verschleiß beschleunigt. Diese Bedingungen vergrößern den Reibwerkstoffmarkt, indem sie ein lebhaftes Volumen an kostenoptimierten halbmetallischen Belägen aufrechterhalten, auch während OEMs bei der Werksinstallation auf Keramik umsteigen. Gewerbliche Betreiber tolerieren weiterhin Kupfergehalt, bis die Durchsetzung verschärft wird, was traditionellen Lieferanten ein Zeitfenster zum Abbau bestehender Lagerbestände lässt. Dieser demografische Überhang stützt daher das grundlegende Marktwachstum trotz bevorstehender Materialumstellungen.

Strengere kupferfreie und geräuscharme Normen beschleunigen die Materialreformulierung

Das kalifornische Gesetz SB 346 und das Washingtoner Better Brakes Law begrenzten den Kupfergehalt ab 2025 auf 0,5 Gew.-%, was Belaghersteller dazu zwingt, auf Aramid-, Keramik- und Sinterbronze-Mischungen umzusteigen, die eine LeafMark-Zertifizierung tragen[1]Kalifornische Umweltschutzbehörde, „Sicherere Verbraucherprodukte – Bremsbeläge”, dtsc.ca.gov . Die Reformulierung erhöht die Rohstoffkosten um 2–4 USD pro Satz, was Tier-1-Lieferanten durch jährliche Preissenkungsgespräche auszugleichen versuchen. Die Aramidfaserversorgung ist oligopolistisch, sodass jeder Ausfall innerhalb von 60 Tagen Compoundieranlagen unter Druck setzt. Europäische Straßenlärmobergrenzen von 74 dB verstärken dieselbe Richtung, indem sie metallreduzierte und keramische Rezepturen fördern, was die Formulierungskomplexität erhöht, aber Premiumnischen für Unternehmen mit eigenen Materiallabors eröffnet.

Rasche Elektrifizierung von Zweirädern und Mikromobilitätsflotten in Asien

Indien registrierte im Jahr 2025 über 1,2 Millionen elektrische Zweiräder, und Chinas Durchdringung mit Fahrzeugen mit neuer Energie erreichte 35,7 % der Zweiradverkäufe. Rekuperationsbremsung gewinnt bis zu 20 % der kinetischen Energie zurück, reduziert die mechanische Betätigung und verlängert die Belaglebensdauer um bis zu 60 %. Das Stückvolumen sinkt, doch der Stückwert steigt, da OEMs auf gesinterte oder keramische Beläge bestehen, die widerstandsfähig gegenüber intermittierenden Hochleistungsstopps sind. Betreiber von Gemeinschaftsflotten nutzen Telematik zur Planung vorausschauender Wartung, was die Nachfrage nach sensorintegrierten Reibmodulen ankurbelt. Das Ergebnis ist ein zweigeteilter Reibwerkstoffmarkt, der hochvolumige, margenarme halbmetallische Produkte mit niedrigvolumigen, margenstarken Keramiksätzen ausbalanciert.

Aufstieg autonomer Lagerroboter mit Bedarf an Mikrobremsenmodulen

Fulfillment-Center weltweit setzen rund 750.000 autonome mobile Roboter ein, von denen jeder vier kompakte Bremsenmodule mit einer Reaktionszeit von unter 50 ms verwendet. Gesinterte Metall- oder Aramidbundverbundauskleidungen halten mehr als 10 Millionen Zyklen ohne Fading stand, ein Schwellenwert, den gewöhnliche Beläge nicht erreichen können. Da das E-Commerce-Volumen steigt, verdoppeln sich Roboterflotten alle 18 Monate, und der Reibwerkstoffmarkt gewinnt eine hochwertige Nische, auch wenn die Volumina bescheiden bleiben. Sensoren für vorausschauende Wartung binden Kunden weiter an Lieferanten, die enge Toleranzen bei jeder Charge garantieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Kupfer, Aramid und Keramikfasern | -0.6% | Global, besonders ausgeprägt in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| OEM-Umstieg auf abgedichtete, wartungsfreie Getriebe, die die Kupplungsnachfrage senken | -0.4% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| EU-Grenzwerte für Bremspartikel, die ultraniederabriebige Lösungen begünstigen | -0.3% | Europa, Ausstrahlungseffekte auf das Vereinigte Königreich und EFTA-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Kupfer, Aramid und Keramikfasern

Kupfer wurde im Jahr 2025 zwischen 9.250 und 9.800 USD pro Tonne gehandelt, was die Bruttomargen von Lieferanten, die nur 60–70 % ihres Bedarfs absichern, um bis zu 300 Basispunkte schwanken ließ[2]Weltbank, „Commodity Markets Outlook 2025”, worldbank.org . Aramidfaser zu 25–35 USD/kg wird hauptsächlich von zwei Herstellern bezogen, sodass Ausfälle innerhalb von Wochen den gesamten Reibwerkstoffmarkt belasten. Eine ähnliche Konzentration betrifft Aluminiumsilikat-Keramikfasern, während logistische Schocks wie die Rotes-Meer-Blockade 2024 Verzögerungen von sechs Wochen verursachten. Kleinere Unternehmen geben Aufschläge an Kunden weiter, was ihren Vorteil gegenüber integrierten OEMs untergräbt, die Materiallabors und Einkaufsmacht internalisieren.

OEM-Umstieg auf abgedichtete, wartungsfreie Getriebe, die die Kupplungsnachfrage senken

Nasse Doppelkupplungs- und automatisierte Schaltgetriebe halten über 200.000 km ohne Reibscheibenwechsel, was den Bedarf an Kupplungsmaterial um bis zu 20 % senkt. Schwere Lkw-OEMs wie Daimler Truck setzen bereits standardmäßig auf AMT-Einheiten, die die Nachfrage nach Kupplungen im Ersatzteilmarkt praktisch zunichte machen. Lieferanten schwenken auf Bremsbeläge und Industriescheiben um, aber die Kompensation des verlorenen Volumens ist langsam, und eine Margenverwässerung ist wahrscheinlich, bis neue Vertikalen reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Kupferfreie Vorschriften gestalten die Verbundstoffökonomie neu

Das halbmetallische Segment hielt im Jahr 2025 einen Marktanteil von 37,97 % am Reibwerkstoffmarkt, gestützt durch Kostenvorteile in unabhängigen Ersatzteilmarktkanälen. Keramische Formulierungen, die Kohlenstoff-Keramik- und Kohlenstoff-Kohlenstoff-Hybride umfassen, expandieren jährlich um 6,02 % und erzielen den höchsten Preis pro Kilogramm, insbesondere in der Luft- und Raumfahrt sowie in Premium-Automobilprogrammen.

Die Nachfragedivergenz weitet sich aus, da Nordamerika Kupferobergrenzen durchsetzt und Europa Staubgrenzwerte verschärft; Compoundierer beeilen sich, aramidartige Mischungen zu qualifizieren, doch die Angebotskonzentration bei zwei Faserherstellern führt zu gelegentlichen Preisspitzen, die die Margen drücken. Die Reibwerkstoffbranche investiert daher in eigene Labors, um kupferfreie Mischungen schnell zu prototypisieren, während kleinere Unternehmen Allianzen mit Rohstofflieferanten eingehen, um die Versorgungskontinuität zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Scheiben gewinnen Marktanteile bei Hochlastzyklus-Anwendungen

Beläge generierten im Jahr 2025 noch 40,88 % der Lieferungen, was ihre Allgegenwart in Personenkraftwagen widerspiegelt, aber Scheiben werden bis 2031 voraussichtlich um 5,63 % wachsen, da Windturbinen, Bergbau- und Geländefahrzeuge größere Oberflächen zur Ableitung von Wärmelasten von 600 °C einsetzen. Blöcke und Auskleidungen, die hauptsächlich in Schienen- und Schwerlasttrommeln verwendet werden, schreiten bei Ersatzzyklen voran, verlieren aber Marktanteile, da Lkw auf Scheiben umsteigen.

Die Größe des Reibwerkstoffmarkts für Scheiben wird voraussichtlich schneller wachsen, da Betreiber geringeres Fading und einfachere modulare Wartung schätzen, insbesondere in Bergwerken, wo Laufzeitverluste kostspielig sind. Carlisles EL121-Nass- und Trockenverbundscheibe dringt bereits in Kohle- und Kupfergruben vor und veranschaulicht, wie Sicherheitsvorschriften und Betriebswirtschaft die Scheibenakzeptanz verstärken.

Nach Anwendung: Zahnradsysteme entwickeln sich zum Nischenwachstumsvektor

Kupplungs- und Bremssysteme absorbierten im Jahr 2025 72,13 % des Volumens, doch Zahnrad-Reibanwendungen erfreuen sich einer CAGR von 5,12 %, da Roboterhersteller Mikrobremsenmodule in jedes autonome Fahrzeug integrieren. Diese winzigen Einheiten verwenden gesinterte Pulver, um 10 Millionen Betätigungen zu überstehen, die Lagerroboter in zwei Jahren ansammeln.

Die Größe des Reibwerkstoffmarkts für Zahnradkomponenten ist profitabel, da jeder Roboter vier Module trägt und Käufer Aufpreise zahlen, um ungeplante Stillstände zu vermeiden. Synchronringe in Lkw auf Schwellenmärkten fügen inkrementelles Volumen hinzu, und Schifffahrtsgetriebe erfordern korrosionsbeständige Bindemittel, was die Endverbrauchserlöse weiter diversifiziert.

Nach Endverbraucherbranche: Luft- und Raumfahrt führt das Wachstum bei Kohlenstoffverbund-Nachrüstungen an

Die Automobilindustrie dominierte im Jahr 2025 mit 60,95 % des Verbrauchs, aber ihre Entwicklung verlangsamt sich, da Rekuperationsbremsung den Belagverschleiß bei batterieelektrischen Fahrzeugen halbiert. Die Luft- und Raumfahrt übertrifft jedes Segment mit einer CAGR von 5,99 %, angetrieben durch leichte Kohlenstoff-Kohlenstoff-Scheiben, die die Masse der Flugzeugradanordnung um 30 % reduzieren.

Eisenbahn, Bergbau und Bauwesen verbrauchen gemeinsam den Rest, jeweils geleitet durch branchenspezifische Sicherheitscodes, die Reibungsfenster und Temperaturschwellen festlegen. Die Reibwerkstoffbranche passt daher Rezepturen an unterschiedliche Anforderungen an, von AS9100-zertifizierten Kohlenstoffverbundwerkstoffen bis hin zu MSHA-zugelassenen Verbindungen für Muldenkipper.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 45,97 % des globalen Volumens und bleibt der Anker des Reibwerkstoffmarkts. Massive Verbrennungsmotor-Motorradflotten in ASEAN halten die Nachfrage nach halbmetallischen Belägen lebendig, während Chinas und Indiens EV-Boom einen Wandel hin zu kupferfreier Keramik auslöst. Japan und Südkorea exportieren konforme Beläge in die Vereinigten Staaten und nach Europa und nutzen fortgeschrittenes Materialwissen als Wettbewerbsvorteil.

In Nordamerika erhöhten Kupfergehaltsgesetze in Kalifornien und Washington die Rohstoffkosten um 2–4 USD pro Satz und erzwangen eine rasche Reformulierung. Mexikos kostengünstige Produktionsstandorte leiten konforme Produkte unter USMCA-Regeln nach Norden, während Kanadas Bergbau-Muldenkipper Hochtemperaturauskleidungen benötigen, die Umgebungstemperaturen unter dem Gefrierpunkt standhalten. Der Trend zu abgedichteten Getrieben dämpft die Kupplungsnachfrage, erhöht aber gleichzeitig die Erwartungen an die lebenslange Zuverlässigkeit von Scheiben.

Europa inkubiert die strengsten Bremsstaub-Grenzwerte unter Euro 7, die OEMs zur Einführung ultraniederabriebiger Keramik zwingen. Deutschlands Forschungs- und Entwicklungsökosystem entwickelt gemeinsam Kohlenstoff-Keramik-Lösungen, und Brembo errichtet ein 700 Millionen EUR teures Werk in Polen, um Scheiben für regionale OEMs in der Nähe zu produzieren. Die Region Naher Osten und Afrika wächst mit einer CAGR von 4,68 %; Saudi-Arabien und die Vereinigten Arabischen Emirate lokalisieren die Montage, während Südamerika auf der Nutzfahrzeugproduktion und dem regionalen Werknetz von Fras-le aufbaut.

Wettbewerbslandschaft

Der Reibwerkstoffmarkt bleibt fragmentiert und lässt regionalen Herausforderern ausreichend Raum. Brembos Komplex in Polen, der 2028 eröffnet, verankert eine eurozentrische Strategie, die Guss und Compoundierung unter einem Dach für partikelkonforme Scheiben vereint. ITT investierte 50 Millionen EUR in Termoli, um kupferfreie Geo-Pad-Linien einzuführen, die die Rohstoffintensität durch recycelte Keramikfasern um 30 % senken.

Nisshinbo verkaufte TMD Friction im Jahr 2024, um sich auf Elektronik zu konzentrieren, was unterstreicht, wie Konglomerate Kapital von margenarmen Belägen abziehen. Aufstrebende Wettbewerber in China und Indien unterbieten OEM-Marken im Ersatzteilmarkt um 40 %; ihr Preisvorteil hält an, bis strengere Lärm- und Kupfervorschriften Keramik-Upgrades erfordern, die den Rabatt aufzehren. Technologie ist ein entscheidender Differenzierungsfaktor: Additive Fertigung beschleunigt die Prototypisierung von Belagträgern, und telematikfähige Beläge sichern Flottenverträge durch vorausschauende Wartung.

Die Luft- und Raumfahrt bleibt eine Festung für zertifizierte Marktführer wie Safran und Honeywell, die über AS9100-Rückverfolgbarkeitssysteme verfügen, die Neueinsteiger nicht schnell replizieren können. Freie Nischen bei autonomen mobilen Robotern und Windturbinenbremsungen locken Einsteiger, aber Qualifizierungshürden – von Millionenzyklen-Haltbarkeit bis zur Salznebelbeständigkeit – lichten das Feld. Rohstoffvolatilität begünstigt schließlich vertikal integrierte OEMs, die Kupfer und Aramid intern absichern, während kleinere Unternehmen Margenschocks absorbieren oder Nischensegmente verlassen müssen.

Marktführer in der Reibwerkstoffbranche

Nisshinbo Holdings Inc.

Tenneco Inc.

Carlisle Brake & Friction (CentroMotion)

AKEBONO BRAKE INDUSTRY CO., LTD.

Brembo N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DRiV Incorporated stellte eine Erweiterung seiner kupferfreien Ferodo Premier Bremsbeläge in Erstausrüsterqualität für Nutzfahrzeuge vor. Die neuen Ferodo Premier CV Bremsbeläge verfügen über eine leistungsstarke rote Beschichtung, die den Reibungskoeffizienten der Beläge ab der ersten Bremsbetätigung erhöht und den Einbremsvorgang verbessert.

- September 2025: Brembo SGL Carbon Ceramic Brakes, ein Gemeinschaftsunternehmen von Brembo und SGL Group, schloss eine Kapazitätserweiterung von 50 % für Kohlenstoff-Keramik-Bremsscheiben ab. Die Erweiterung fügte 12.500 m² Produktionsfläche in den Werken in Stezzano, Italien, und Meitingen, Deutschland, hinzu und integrierte vollautomatische Produktionslinien, um der steigenden Nachfrage von Premium- und Luxusfahrzeugherstellern gerecht zu werden.

Berichtsumfang des globalen Reibwerkstoffmarkts

Reibwerkstoffe werden eingesetzt, um Reibung bereitzustellen oder zu verstärken, um ein System zu verzögern oder zu stoppen. Reibwerkstoffe finden hauptsächlich Anwendung in Bremssystemen, wo sie in Bremsbelägen und Bremsauskleidungen eingesetzt werden.

Der Reibwerkstoffmarkt ist nach Material, Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Material ist der Markt in halbmetallisch, keramisch (einschließlich Kohlenstoff-Keramik und Kohlenstoff-Kohlenstoff), Asbest, gesinterte Metalle, Aramidfasern und sonstige Materialien segmentiert. Nach Produkttyp ist der Markt in Beläge, Scheiben, Blöcke, Auskleidungen und sonstige Produkttypen segmentiert. Nach Anwendung ist der Markt in Kupplungs- und Bremssysteme, Zahnradsysteme und sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Eisenbahn, Luft- und Raumfahrt (Zivil und Verteidigung), Bergbau und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Reibwerkstoffe in 18 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Einheiten) erstellt.

| Halbmetallisch |

| Keramisch (inkl. Kohlenstoff-Keramik und Kohlenstoff-Kohlenstoff) |

| Asbest |

| Gesinterte Metalle |

| Aramidfasern |

| Sonstige Materialien |

| Beläge |

| Scheiben |

| Blöcke |

| Auskleidungen |

| Sonstige Produkttypen |

| Kupplungs- und Bremssysteme |

| Zahnradsysteme |

| Sonstige Anwendungen |

| Automobilindustrie |

| Eisenbahn |

| Luft- und Raumfahrt (Zivil und Verteidigung) |

| Bergbau |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Material | Halbmetallisch | |

| Keramisch (inkl. Kohlenstoff-Keramik und Kohlenstoff-Kohlenstoff) | ||

| Asbest | ||

| Gesinterte Metalle | ||

| Aramidfasern | ||

| Sonstige Materialien | ||

| Nach Produkttyp | Beläge | |

| Scheiben | ||

| Blöcke | ||

| Auskleidungen | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Kupplungs- und Bremssysteme | |

| Zahnradsysteme | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Eisenbahn | ||

| Luft- und Raumfahrt (Zivil und Verteidigung) | ||

| Bergbau | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Stücknachfrage nach globalen Reibwerkstoffen bis 2031?

Die Nachfrage wird bis 2031 voraussichtlich 1,07 Milliarden Einheiten erreichen, was einer CAGR von 4,36 % ab 2026 entspricht.

Welcher Materialtyp wächst innerhalb der Reibanwendungen am schnellsten?

Keramische Formulierungen, einschließlich Kohlenstoff-Keramik- und Kohlenstoff-Kohlenstoff-Hybride, wachsen bis 2031 jährlich um 6,02 %.

Wie beeinflussen Euro-7-Vorschriften die Produktspezifikationen?

Euro 7 begrenzt Bremsstaub-Emissionen auf 7 mg km⁻¹ und zwingt europäische OEMs zur Einführung ultraniederabriebiger Keramikbeläge und Rekuperationsbremsstrategien.

Warum sind autonome Roboter eine neue Chance für Belaghersteller?

Jeder Roboter trägt vier hochzyklische Mikrobremsenmodule, die zum Drei- bis Vierfachen des Kilogrammpreises von Kfz-Bremsbelägen verkauft werden und trotz geringer Volumina eine Premiumnische bieten.

Seite zuletzt aktualisiert am: