Marktgröße und -anteil für Industriegewebe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

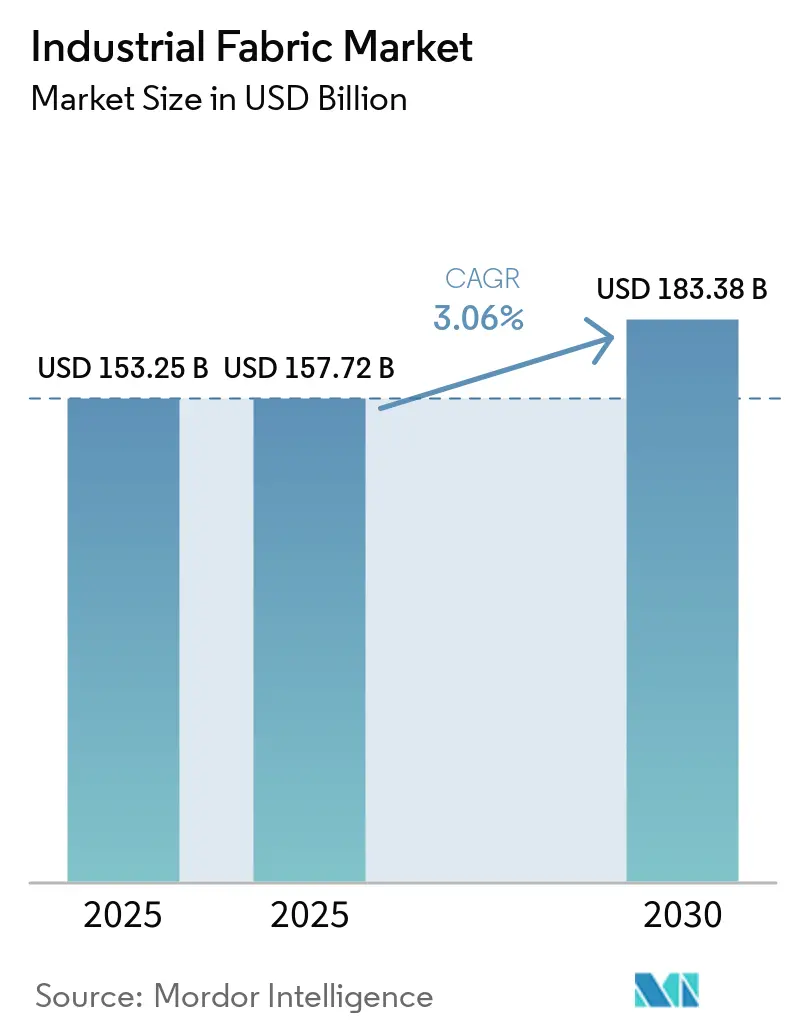

| Marktgröße (2025) | 157.72 Milliarden US-Dollar |

| Marktgröße (2030) | 183.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industriegewebe von Mordor Intelligence

Die Marktgröße für Industriegewebe wurde im Jahr 2025 auf 153,25 Milliarden USD geschätzt und soll von 157,72 Milliarden USD im Jahr 2025 auf 183,38 Milliarden USD bis 2030 wachsen, bei einer CAGR von 3,06 % während des Prognosezeitraums (2025–2030). Die Industrien vollziehen einen Wandel von handelsüblichem Polyester hin zu Spezialmaterialien, darunter Aramid-, Kohlenstoff- und Hybridfasern, was zu einer Ausweitung der Preisspannen führt. Dieser Übergang ebnet den Weg für Premiumanwendungen wie aufprallabsorbierende Automobilteile, ISO-8-Reinräume für Gigafabriken und 100-Meter-Windflügel-Holmgurte. Die Nachfrage wird weiter gestärkt durch die Rekordinstallation von Förderbändern im Bergbau und in der Logistik, die weit verbreitete Einführung von NFPA-2112-Blitzfeuerschutzbekleidung sowie die dominante Polyesterkapazität des Asien-Pazifik-Raums, die seine globale Kostenführerschaft festigt. Gleichzeitig gestalten Vorschriften zu Recyclinganteilen aus China und der EU die Rohstoffströme um und erhöhen den Qualitätskontrollaufwand für Verarbeiter in Südostasien. Die Wettbewerbslandschaft begünstigt zunehmend vertikal integrierte Faserkonzerne wie Toray, DuPont und Freudenberg. Diese Branchenführer dringen in nachgelagerte Bereiche wie Veredelung, Beschichtung und Reinraum-Vliesstoffe vor, um ihre Margenspannen zu schützen.

Wichtigste Erkenntnisse des Berichts

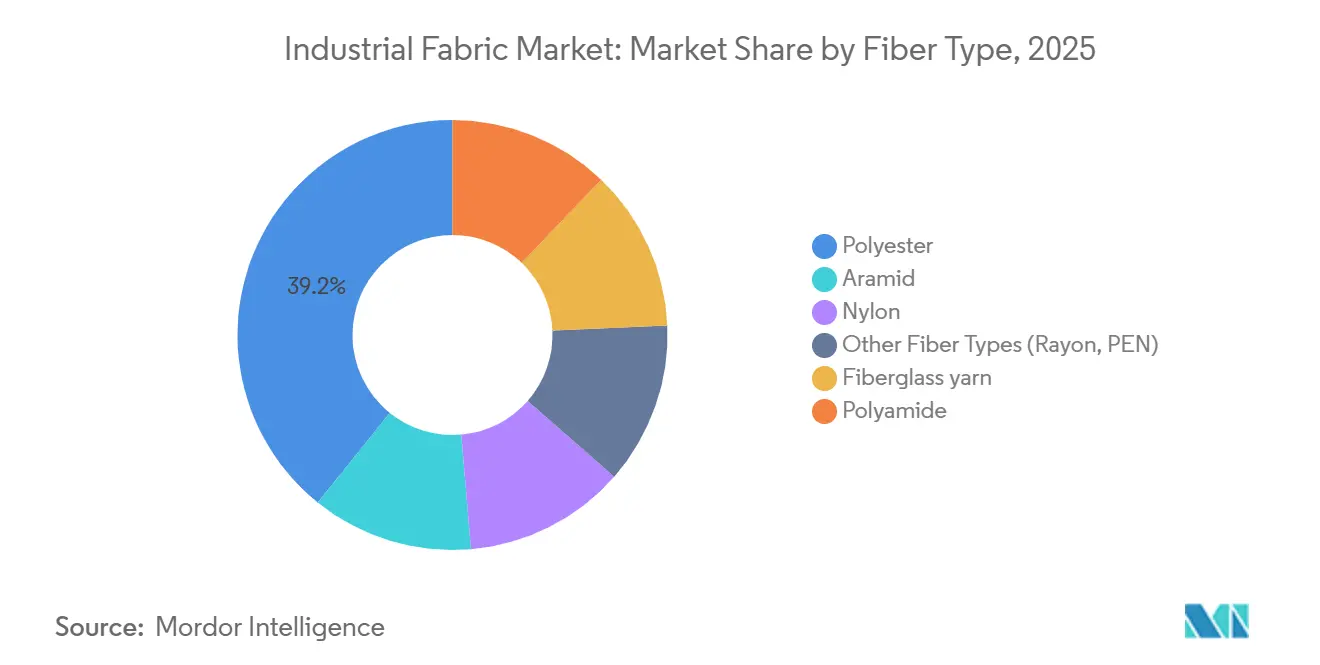

- Nach Fasertyp führte Polyester mit einem Anteil von 39,22 % am Markt für Industriegewebe im Jahr 2025, während Aramid bis 2031 die höchste prognostizierte CAGR von 5,89 % verzeichnete.

- Nach Gewebekonstruktion machten Webgewebe im Jahr 2025 einen Anteil von 45,28 % an der Marktgröße für Industriegewebe aus und wachsen bis 2031 mit einer CAGR von 4,21 %.

- Nach Anwendung hielten Förderbänder im Jahr 2025 einen Umsatzanteil von 28,09 %; Brandschutzkleidung soll bis 2031 mit einer CAGR von 5,14 % wachsen.

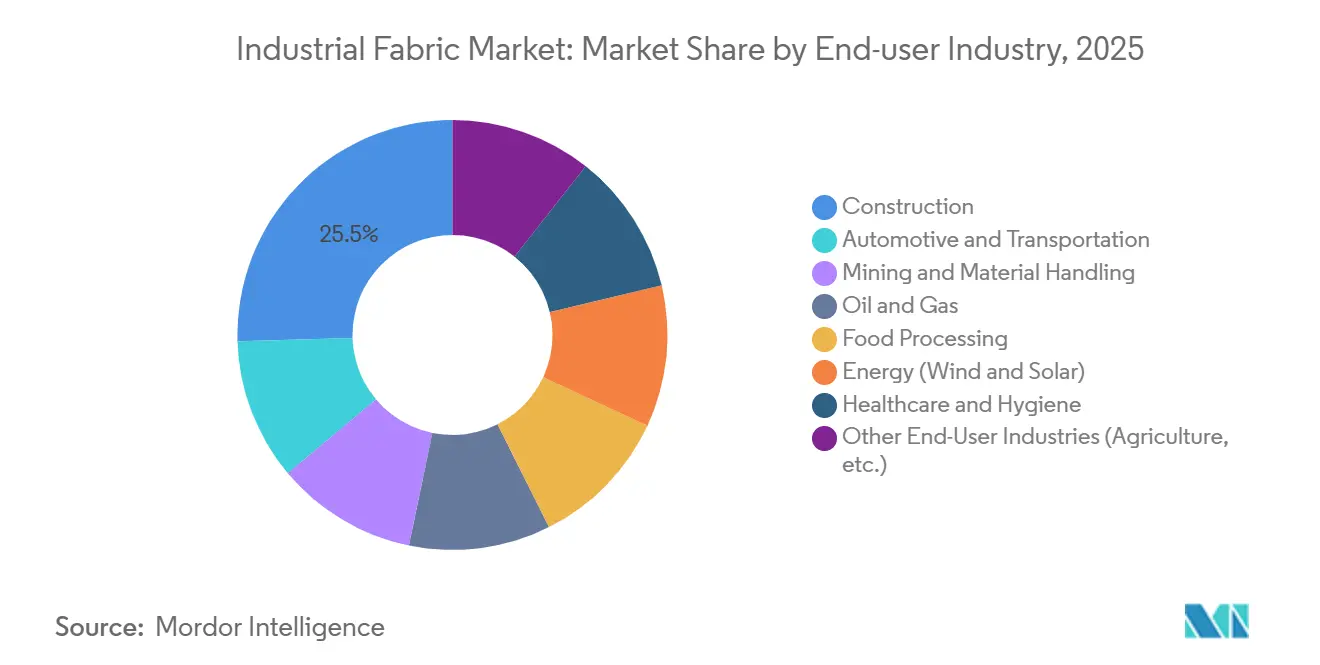

- Nach Endverbraucherbranche erfasste das Bauwesen im Jahr 2025 einen Umsatzanteil von 25,46 %, während Automobil und Transport mit einer CAGR von 5,55 % bis 2031 die am schnellsten wachsenden Segmente sind.

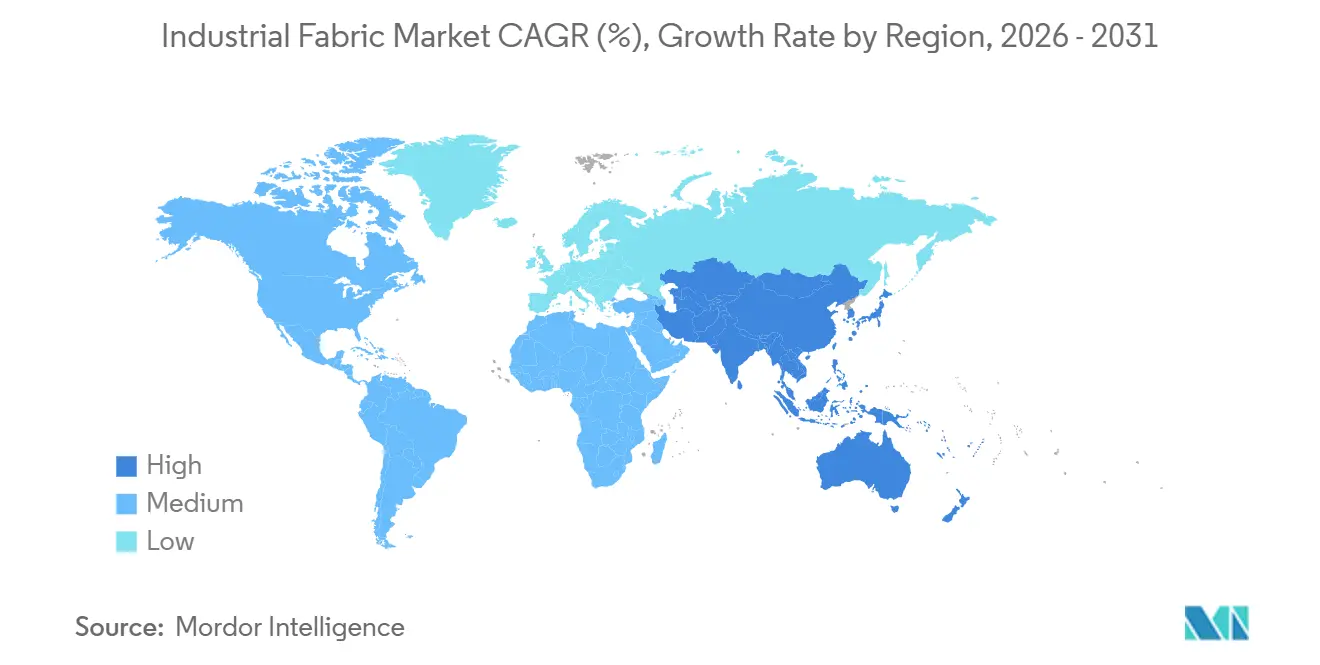

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit 41,14 % des globalen Umsatzes und soll bis 2031 mit einer CAGR von 5,67 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Industriegewebe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnell wachsende Anwendung bei der Gewichtsreduzierung im Automobilbereich | +0.80% | Global, mit Schwerpunkt in Europa, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Förder- und Treibriemen in der Intralogistik | +0.60% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturausbau für Onshore- und Offshore-Windturbinenblätter | +0.70% | Europa, Nordamerika und küstennahes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hochtemperatur-Filtrationsaufrüstungen in Zement- und Metallwerken | +0.40% | Asien-Pazifik, Naher Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Umstieg auf fortschrittliche Geotextilien für klimaresistente Infrastruktur | +0.50% | Nordamerika, Europa und Küstenregionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Förder- und Treibriemen in der Intralogistik

Globale E-Commerce-Fulfillment-Center verarbeiten eine Rekordzahl täglicher Bestellungen, was den Bedarf an hoher Förderbandverfügbarkeit unterstreicht. Dieser Nachfrageanstieg hat zu beispiellosen Bandinstallationen in Megalagerhäusern im Asien-Pazifik-Raum geführt. In Chiles Kupfermine Chuquicamata erfreuen sich Kevlar-verstärkte Bänder, die leichter und energieeffizienter als ihre Stahlseil-Pendants sind, einer verlängerten Lebensdauer. Die CONTIFLEX-Serie von Continental, gefertigt aus Polyester-Nylon, zeichnet sich durch große Breiten und hohe Zugfestigkeitswerte aus und ist damit zuverlässig für den Kohletransport geeignet[1]Continental, "CONTIFLEX Textil-Förderbänder," continental.com . Semperits Transoil-Abdeckungen, die ölbeständig und FDA-konform sind, gewinnen in Lebensmittel- und Chemieanlagen an Bedeutung. Gleichzeitig treiben umfangreiche Investitionsprogramme an asiatischen Expresspaket-Hubs das Wachstum des Marktes für Industriegewebe voran.

Infrastrukturausbau für Onshore- und Offshore-Windturbinenblätter

Die Blätter von GE Vernova, die intensiv Glas- und Kohlenstofffasern nutzen, treiben einen Anstieg der Materialnachfrage an und sichern sich einen bedeutenden Anteil der globalen E-Glas-Produktion. Durch den Einsatz von Kohlenstoff in Holmgurten und Glas in Schalen erzielen hybride Lagenaufbauten Gewichtsreduzierungen, die größere Nabenhöhen und eine verbesserte jährliche Energieausbeute ermöglichen. Thermoplastische Wurzeln, die durch Induktionsschweißen mit Stahleinlagen verbunden werden, eliminieren den Bedarf an Klebeprüfungen und reduzieren die Montagezeit. Darüber hinaus zielt der strategische Einsatz von Basalt- und Aramidfasern in Hinterkanten auf ermüdungskritische Zonen ab, die Millionen von Lastzyklen standhalten müssen.

Hochtemperatur-Filtrationsaufrüstungen in Zement- und Metallwerken

Zementöfen und Stahlöfen unterliegen nun strengen Vorschriften, die Partikelemissionen auf bestimmte Werte begrenzen. Dieser regulatorische Druck treibt die Nachrüstung fortschrittlicher Filtergewebe wie Keramikfaser- und expandiertem PTFE voran. Diese Gewebe widerstehen nicht nur hohen Abgastemperaturen, sondern weisen auch beeindruckende Abscheideeffizienzen auf. Gores ePTFE-Membranen zeichnen sich durch ihre Beständigkeit gegen Schwefelsäurekondensation aus, eine Herausforderung, die Polyesterfilze schnell degradiert. Bekaerts gesinterte Metallfasern, die für hohe Druckbelastungen ausgelegt sind, sind für katalytische Cracker unverzichtbar.

Umstieg auf fortschrittliche Geotextilien für klimaresistente Infrastruktur

Autobahnen und Deiche kämpfen mit verstärkten Frost-Tau-Zyklen und beispiellosen Überschwemmungen. In Saskatchewan wurde der Highway 7, der mit GEOWEB-Geozellen verstärkt wurde, mit einem verbesserten Widerstandsmodul ausgestattet, was zu einer reduzierten Spurrinnenbildung nach dem Winter führte[2]Ministerium für Straßen von Saskatchewan, "Highway 7 Geozellen-Versuch," saskatchewan.ca . Der Einsatz von Dochttextilien durch das Texas-Verkehrsministerium entwässerte Feuchtigkeit effektiv, reduzierte die Untergrundfeuchte und verhinderte kostspielige Reparaturen. In Louisiana erzielte der küstennahe Einsatz von Secutex bemerkenswerte Vegetationsüberlebensraten über die Zeit.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Rohstoffen | -0.50% | Global, mit starken Auswirkungen in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Übergang zu biobasierten technischen Textilien, der Synthesefasern kannibalisiert | -0.30% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Selbstheilende Elastomer-Kraftübertragungsriemen | -0.20% | Global, mit früher Einführung im Bergbau und in der Schwerindustrie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Rohstoffen

Im Februar 2026 stiegen die Naphtha-Preise in Nordostasien über die Benchmarks des Nahen Ostens. Dieser Anstieg, kombiniert mit PTA-Preisen, die hinter den Rohölschwankungen zurückblieben, drückte die Margen bei Polyesterstaple. Ein Rückgang der PTA-Preise Mitte 2025 führte zu geringeren Erträgen für chinesische Mühlen, die hinter ihrem Fünfjahresdurchschnitt zurückblieben. Gleichzeitig schränkten geopolitische Spannungen die Naphtha-Exporte aus dem Golf ein, was asiatische Käufer dazu veranlasste, europäische Ladungen mit einem Aufschlag zu beschaffen. Wenn sich die Preisabstände verengen, reduzieren kleinere Mühlen in Indien und Indonesien zudem ihre Webmaschinenauslastung, was die kurzfristige Fasernachfrage dämpft.

Übergang zu biobasierten technischen Textilien, der Synthesefasern kannibalisiert

Von 2016 bis 2024 verzeichneten Bioverbundwerkstoffe aus Flachs, Hanf und PLA ein robustes Wachstum, angetrieben durch den Druck der OEMs, die Lebenszyklusemissionen von CO₂ zu senken. So weisen beispielsweise Türverkleidungen aus Flachsgewebe erhebliche Gewichtseinsparungen gegenüber herkömmlichen Glasmattenversionen auf. Hanf sticht hervor und bietet einen hohen Modul und eine hohe Festigkeit, die mit E-Glas konkurrieren, jedoch bei geringerem Gewicht und niedrigeren Kosten. Die EU-Richtlinie zur Erhöhung des Recycling-Polyesteranteils bis 2030 verstärkt diesen Schwung, wobei Marken eifrig kohlenstoffarme Narrative übernehmen. Obwohl biobasierte Matrices eine Wärmeformbeständigkeitsgrenze aufweisen, könnte ihr Potenzial zur Substitution in bestimmten Anwendungen die Wachstumsrate des Marktes für Industriegewebe während des Prognosezeitraums 2026–2031 leicht dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Spezial-Aramid beschleunigt, während Polyester das Volumen verankert

Aramid soll während des Prognosezeitraums 2026–2031 mit einer CAGR von 5,89 % wachsen, angetrieben durch seine hohe Zugfestigkeit und Zersetzungsschwellenwerte. Diese Eigenschaften erfüllen nicht nur die NFPA-2112-Standards für Blitzfeuerschutzbekleidung, sondern dienen auch als Ersatz für Stahlseilbänder. In chilenischen Kupferminen hat die Einführung von Kevlar-Bändern zu einem reduzierten Energieverbrauch und einer verlängerten Lebensdauer geführt, was zu bemerkenswerten Einsparungen bei den Gesamtbetriebskosten führt. Die Leichtbauigenschaften von Twaron werden genutzt, um das Gewicht bei Automobilarmierungen und Blatt-Hinterkanten zu reduzieren.

Polyester hält im Jahr 2025 einen Anteil von 39,22 % am Markt für Industriegewebe, dank seiner wettbewerbsfähigen Preisgestaltung und Chinas starker Produktionskapazität. Polyamid findet seine Nische in Hochmodulanwendungen wie Airbags, während Fiberglas für Windflügelschalen verwendet wird. Darüber hinaus erschließen sich aufkommende PEN-Fasern, bekannt für ihre hohen Glasübergangspunkte, einen Platz in Kondensatorfolienanwendungen.

Nach Gewebekonstruktion: Webgewebe führt durch Verbesserungen bei nicht-gekräuselten Strukturen

Im Jahr 2025 machten Webarchitekturen 45,28 % des Marktes für Industriegewebe aus und sollen während des Prognosezeitraums 2026–2031 mit einer CAGR von 4,21 % wachsen. Dieses Wachstum ist größtenteils auf multiaxiale nicht-gekräuselte Gewebe zurückzuführen, die nicht nur den Harzverbrauch reduzieren, sondern auch die Steifigkeit erhöhen. SAERTEXs nicht-gekräuselte Gewebe sind zur bevorzugten Wahl für Holmgurte geworden, während Continentals Plylon-Plus-Bänder mit ihren reißfesten Doppelköperbindungen beeindruckende Zugfestigkeitswerte aufweisen.

Vliesstoffe gewinnen einen bedeutenden Umsatzanteil, dank ISO-8-Reinraumgeweben, die in Gigafabrikwänden und Schutzanzügen eine zentrale Rolle spielen. Schmelzgeblasenes Polypropylen, der Goldstandard für chirurgische Masken aufgrund seiner hohen Submikron-Abscheideraten, erzielt einen Aufschlag gegenüber seinem Spinnvlies-Pendant. Gestrickte Textilien bieten zwar Dehnungsvorteile für Sitzbezüge, sind jedoch ein kleineres Marktsegment und weisen nicht die Zugfestigkeit von Webgeweben auf.

Nach Anwendung: Brandschutzkleidung überholt Massensegmente

Brandschutzkleidung verzeichnet während des Prognosezeitraums 2026–2031 eine CAGR von 5,14 %, gestützt durch Aktualisierungen von NFPA 2112 und NFPA 1977. Diese Aktualisierungen umfassen nun auch Batteriemontageleitungen, die anfällig für thermische Durchgehflammen sind, die extreme Temperaturen erreichen. Nomex IIIA hat sich durch das Erreichen hoher HTI-24-Werte mit kurzer Nachbrennzeit und Widerstandsfähigkeit durch umfangreiche industrielle Wäschen ausgezeichnet.

Förderbänder hielten im Jahr 2025 einen Marktanteil von 28,09 %. Mit der Einführung von Kevlar-Verstärkungen, die Ausfallzeiten erheblich reduzieren, entwickeln sich jedoch die Dynamiken des Ersatzzyklus. An der Spitze stehen Continental, Semperit und ASGCO, die breitformatige Förderbänder mit ölbeständigen Abdeckungen liefern, alle unter Einhaltung der FDA-Vorschriften. Für Hochdrehzahlantriebe besteht eine wachsende Abhängigkeit von Polyamidkorden in Treibriemen, die bemerkenswerte Effizienzraten gewährleisten.

Nach Endverbraucherbranche: Automobil und Transport liefert das höchste Wachstum

Die Automobil- und Transportsektoren sind auf dem Weg, bis 2026–2031 mit einer CAGR von 5,55 % zu wachsen. Dieses Wachstum wird durch ehrgeizige Ziele angetrieben, darunter bemerkenswerte Reduzierungen des Bauteilgewichts und der Kohlenstoffemissionen. In einem strategischen Schritt erweitert Toray seine Kohlenstofffaserproduktion erheblich und zielt auf den Bedarf von Crashzone-Strukturen ab, die hohe Festigkeit und verlängerte Blätter erfordern.

Der Bausektor, gestützt durch eine stetige Nachfrage nach Geotextilien, hielt im Jahr 2025 einen Marktanteil von 25,46 %. Große Projekte, die Autobahnen, Deiche und Eisenbahnen umfassen, haben verbesserte Leistungskennzahlen gemeldet, wenn fortschrittliche Gewebe traditionelle Körnungsfüllungen ersetzten. Der Bergbau-, Öl- und Gas- sowie Energiesektor sind wichtige Akteure in dieser Nachfragelandschaft. Die technischen Anforderungen der Branche werden durch Saudi Aramcos Aramidrohre für hohe Temperaturen und GE Vernovas große Faserblätter unterstrichen.

Geografische Analyse

Im Jahr 2025 dominierte der Asien-Pazifik-Raum mit einem Anteil von 41,14 % am Umsatz des Marktes für Industriegewebe, wobei Prognosen einen Anstieg mit einer CAGR von 5,67 % während des Prognosezeitraums 2026–2031 anzeigen. Chinas Polyesterstaple-Kapazität, ein Dreh- und Angelpunkt in der globalen Lieferkette, verankert die Kostenkurven der Region fest. Zur Stärkung der Rohstoffsicherheit gingen im Jahr 2025 sechs Gigaprojekte in Betrieb. Unternehmen wie Hengyi, Tongkun und Sinopec diversifizieren ihre Portfolios und bauen Produktionslinien für Airbags und Reinraum-Vliesstoffe aus, was den Schwenk der Region hin zu Spezialprodukten verdeutlicht.

Nordamerika und Europa, die einen erheblichen Teil der Nachfrage absorbieren, haben eine beträchtliche strategische Bedeutung. Dies wird durch die Tatsache unterstrichen, dass Batterie-Gigafabriken in Virginia, Michigan und Deutschland, die ISO-8-Reinräume benötigen, ein erhebliches Volumen an Vliesstoffpaneelen verbrauchen. DuPonts Tyvek 400 Dual TG Schutzanzüge, die den antistatischen Codes EN 1149-5 entsprechen, sind auf Lithiumhandhabungsbereiche zugeschnitten. Volkswagens Werk Salzgitter, das die Zellenkapazität erweitert, hat ebenfalls einen ausgeprägten Bedarf an Trockenraumgeweben.

In Südamerika, angetrieben durch die Bergbauaktivitäten in Chile und Peru, gibt es einen bemerkenswerten Umsatzbeitrag. Diese Minen, die Kevlar-Bänder für reduzierten Energieverbrauch und verlängerte Lebensdauer nutzen, unterstreichen den Trend. Im Nahen Osten und Afrika, wo der Markt bedeutende Beiträge verzeichnet, haben Saudi Aramco und ADNOC Spezifikationen für Aramidrohre und Offshore-Geotextilien festgelegt, wobei UV-Stabilität betont wird. Darüber hinaus haben südafrikanische Platin- und Kohlegruben einen jährlichen Bedarf an Bändern, der Millionen übersteigt, was den Verbrauch von gewebtem Polyester weiter antreibt.

Wettbewerbslandschaft

Der Markt für Industriegewebe ist mäßig konsolidiert. Ein erkennbarer Trend zur vertikalen Integration zeichnet sich ab, wobei Faserkonzerne in Veredelungs- und Beschichtungsprozesse vordringen, um zusätzliche Margen zu erzielen. Torays ehrgeizige Kohlenstoffstrang-Initiative in South Carolina, die die globale Kapazität bis 2030 erhöhen soll, zielt auf Strukturanwendungen sowohl im Automobil- als auch im Windsektor ab. DuPonts strategische Erweiterungen in Tennessee, insbesondere bei Cooper River für Kevlar und die Tyvek-HomeWrap-Linie, unterstreichen einen ausgeprägten Fokus auf Schutzkleidung und Gebäudehüllen. Freudenbergs Mikrofilament-Anlage in Deutschland, die medizinische Filtration und Batterieseparatoren bedient, verdeutlicht die Hinwendung der Branche zu Premiumgeweben in Regionen mit hohem Qualifikationsbedarf.

Angesichts bevorstehender Recyclinganteils-Vorschriften in China und der EU sind Unternehmen wie Hengyi und Indorama, gestützt durch ihre chemischen Recyclinganlagen, gut positioniert, um die Komplexität steigender Rohstoffherausforderungen zu bewältigen. Reinraum-Vliesstoffe erweisen sich als goldene Gelegenheit, wobei Ahlstrom und Freudenberg durch ihre dedizierten ISO-8-Linien profitieren. Neue Akteure wie Bcomp, das ampliTex-Flachsgewebe an Automobilgrößen wie Volvo und Porsche liefert, und Microporous, das eine bedeutende Investition in Virginia für Batterieseparatoren und Reinraummedien tätigt, gestalten die Dynamik der Branche neu. Die Wettbewerbslandschaft heizt sich auf, angetrieben durch technologische Fortschritte bei der Plasmaoberflächenbehandlung, nanoskaligen Beschichtungen und digitalem Weben.

Marktführer für Industriegewebe

Ahlstrom

Albany International Corp.

Amcor

Continental AG

DuPont

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Kornit Digital stellte auf der Texprocess 2026 in Frankfurt das Rollendruck-System Presto MAX PLUS vor. Das System erweiterte die digitale Textilproduktion auf anspruchsvolle industrielle Anwendungen, darunter Schuhobermaterial, Automobilinnenräume, Militärtarnung und leistungsstarke Sportbekleidung.

- April 2026: The LYCRA Company stellte auf der Techtextil 2026 ihre neue LYCRA-ANTISTATIC-Faser vor. Die Faser ist für professionelle Arbeitskleidung und Schutzausrüstung in Branchen wie Petrochemie, Elektronik, Pharmazeutik, Medizin und Luft- und Raumfahrt konzipiert, in denen statische Elektrizität erhebliche Herausforderungen darstellt.

Berichtsumfang des globalen Marktes für Industriegewebe

Industriegewebe sind langlebige, technisch entwickelte Textilien, die so konzipiert sind, dass sie anspruchsvollen gewerblichen und industriellen Umgebungen standhalten. Im Gegensatz zu Standardgeweben, die in Konsumgütern verwendet werden, werden diese Materialien entwickelt, um Schutz, Eindämmung und langfristige Haltbarkeit gegenüber Ästhetik zu betonen. Industriegewebe werden speziell für den Einsatz in Produkten, Prozessen oder Dienstleistungen entwickelt, bei denen die Funktionalität die primäre Anforderung ist. Sie werden von Fachleuten der Nicht-Bekleidungsindustrie für anspruchsvolle und leistungsstarke Anwendungen eingesetzt.

Der Markt für Industriegewebe ist nach Fasertyp, Gewebekonstruktion, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Fasertyp ist der Markt in Fiberglasgarn, Polyamid, Polyester, Aramid, Nylon und andere Fasertypen segmentiert. Nach Gewebekonstruktion ist der Markt in gewebt, nicht-gewebt und gestrickt segmentiert. Nach Anwendung ist der Markt in Automobilinnenverkleidung, Förderbänder, Treibriemen, Brandschutzkleidung und andere Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Bergbau und Materialhandhabung, Öl und Gas, Bauwesen, Lebensmittelverarbeitung, Energie, Gesundheitswesen und Hygiene sowie andere Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Industriegewebe in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Fiberglasgarn |

| Polyamid |

| Polyester |

| Aramid |

| Nylon |

| Andere Fasertypen (Rayon, PEN) |

| Gewebt |

| Nicht-gewebt |

| Gestrickt |

| Automobilinnenverkleidung |

| Förderbänder |

| Treibriemen |

| Brandschutzkleidung |

| Andere Anwendungen (Industriefiltration usw.) |

| Automobil und Transport |

| Bergbau und Materialhandhabung |

| Öl und Gas |

| Bauwesen |

| Lebensmittelverarbeitung |

| Energie (Wind und Solar) |

| Gesundheitswesen und Hygiene |

| Andere Endverbraucherbranchen (Landwirtschaft usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fasertyp | Fiberglasgarn | |

| Polyamid | ||

| Polyester | ||

| Aramid | ||

| Nylon | ||

| Andere Fasertypen (Rayon, PEN) | ||

| Nach Gewebekonstruktion | Gewebt | |

| Nicht-gewebt | ||

| Gestrickt | ||

| Nach Anwendung | Automobilinnenverkleidung | |

| Förderbänder | ||

| Treibriemen | ||

| Brandschutzkleidung | ||

| Andere Anwendungen (Industriefiltration usw.) | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Bergbau und Materialhandhabung | ||

| Öl und Gas | ||

| Bauwesen | ||

| Lebensmittelverarbeitung | ||

| Energie (Wind und Solar) | ||

| Gesundheitswesen und Hygiene | ||

| Andere Endverbraucherbranchen (Landwirtschaft usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Industriegeweben bis 2031 sein?

Die Marktgröße für Industriegewebe beläuft sich im Jahr 2026 auf 157,72 Milliarden USD und soll bis 2031 bei einer CAGR von 3,06 % 183,38 Milliarden USD erreichen.

Welcher Fasertyp wächst am schnellsten?

Aramid verzeichnet mit 5,89 % das stärkste Wachstum von 2026 bis 2031, da Sicherheits- und Leichtbaustandards strenger werden.

Warum sind Reinraum-Vliesstoffe eine margenstarke Nische?

ISO-8-Gigafabriken spezifizieren Vliesstoffe zu Preisen von 18–25 USD/m² – dem Fünf- bis Zehnfachen der Spinnvliespreise – was in Nordamerika und Europa Premium-Umsätze generiert.

Welchen Anteil hält der Asien-Pazifik-Raum heute?

Der Asien-Pazifik-Raum macht 41,14 % des Umsatzes von 2025 aus und ist auf dem Weg zu einer CAGR von 5,67 % bis 2031.

Wie entwickeln sich Förderbänder?

Kevlar- und selbstheilende Chemikalien verlängern die Bandlebensdauer um 40–60 %, reduzieren Ausfallzeiten und verlagern den Wert von Ersatzteilen hin zu technischen Lösungen.

Seite zuletzt aktualisiert am: