Marktgröße und Marktanteil für Mikrofaser-Kunstleder

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.80 Milliarden US-Dollar |

| Marktgröße (2031) | 3.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

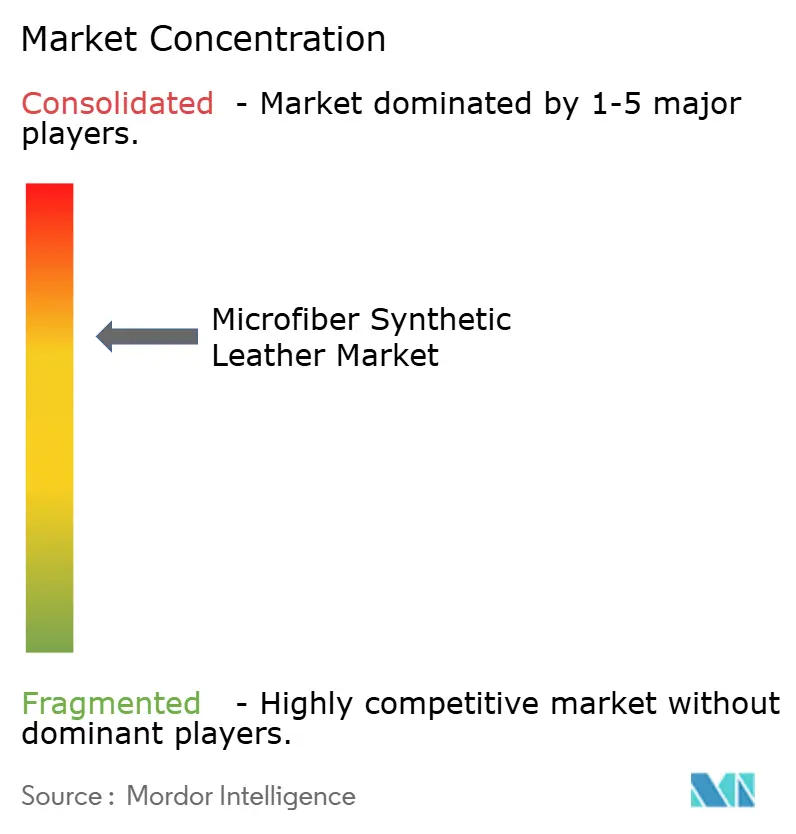

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mikrofaser-Kunstleder von Mordor Intelligence

Die Marktgröße für Mikrofaser-Kunstleder wurde im Jahr 2025 auf 2,68 Milliarden USD geschätzt und soll von 2,80 Milliarden USD im Jahr 2026 auf 3,5 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,56 % während des Prognosezeitraums (2026–2031). Die vertikale Integration der Lieferkette in Asien, Kapazitätserweiterungen für biobasierte Substrate und strengere Tierschutzrichtlinien weltweit gestalten die Beschaffungsstrategien von Kunden aus den Bereichen Automobil, Mode und Möbel neu. Das Know-how im Bereich Verbundspinnen, das früher von japanischen Marktführern monopolisiert wurde, verbreitet sich nun in China, was die Preise senkt und die Akzeptanz verbreitert. Designer von Elektrofahrzeug-Innenräumen beschleunigen die Spezifikation von Mikrofaser-Kunstmaterialien, um die EU-EUDR einzuhalten, ohne auf Abriebfestigkeit zu verzichten. Der Anteil von wasserbasiertem Polyurethan an der Gesamtproduktion hat aufgrund von Lösemittelemissionsbeschränkungen in Kalifornien und bevorstehenden PFAS-Verboten in Frankreich und Dänemark bereits die Mitte der Zwanziger-Prozent-Marke erreicht.

Wichtigste Erkenntnisse des Berichts

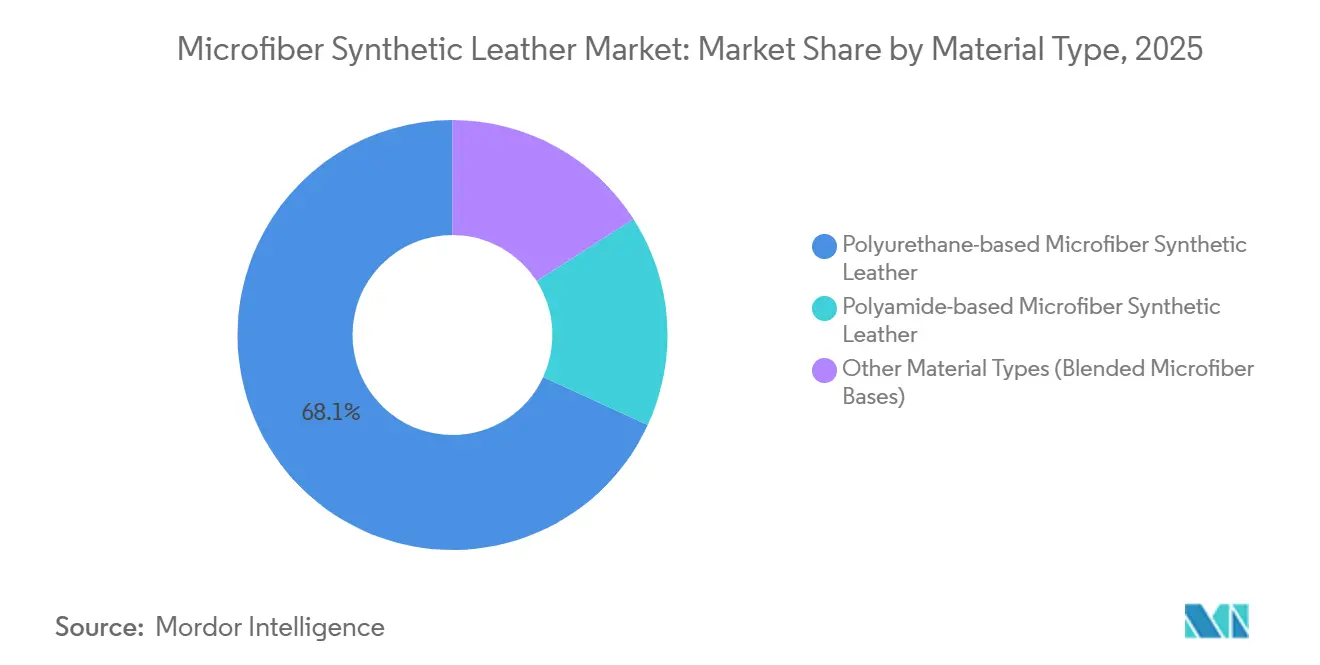

- Nach Materialtyp erfasste Polyurethan-basiertes Mikrofaser-Kunstleder im Jahr 2025 einen Marktanteil von 68,12 % am Markt für Mikrofaser-Kunstleder. Andere Materialtypen verzeichneten jedoch die schnellste CAGR von 4,96 % bis 2031.

- Nach Textur entfiel auf Velours-Mikrofaserleder im Jahr 2025 ein Marktanteil von 46,56 %, während geprägtes/bedrucktes Mikrofaserleder voraussichtlich mit der schnellsten CAGR von 5,11 % während des Prognosezeitraums (2026–2031) wachsen wird.

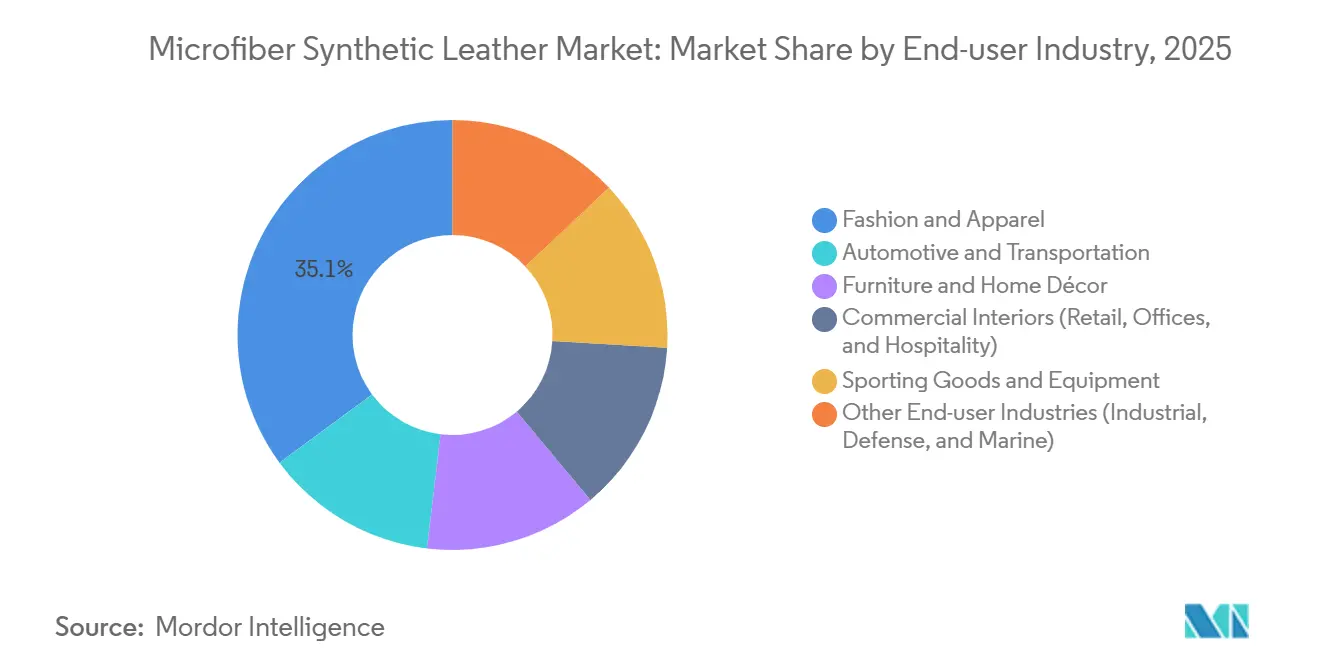

- Nach Endverbraucherbranche entfiel auf Mode und Bekleidung im Jahr 2025 der höchste Anteil von 35,12 %. Die Automobil- und Transportbranche expandiert jedoch mit der schnellsten CAGR von 5,31 % bis 2031.

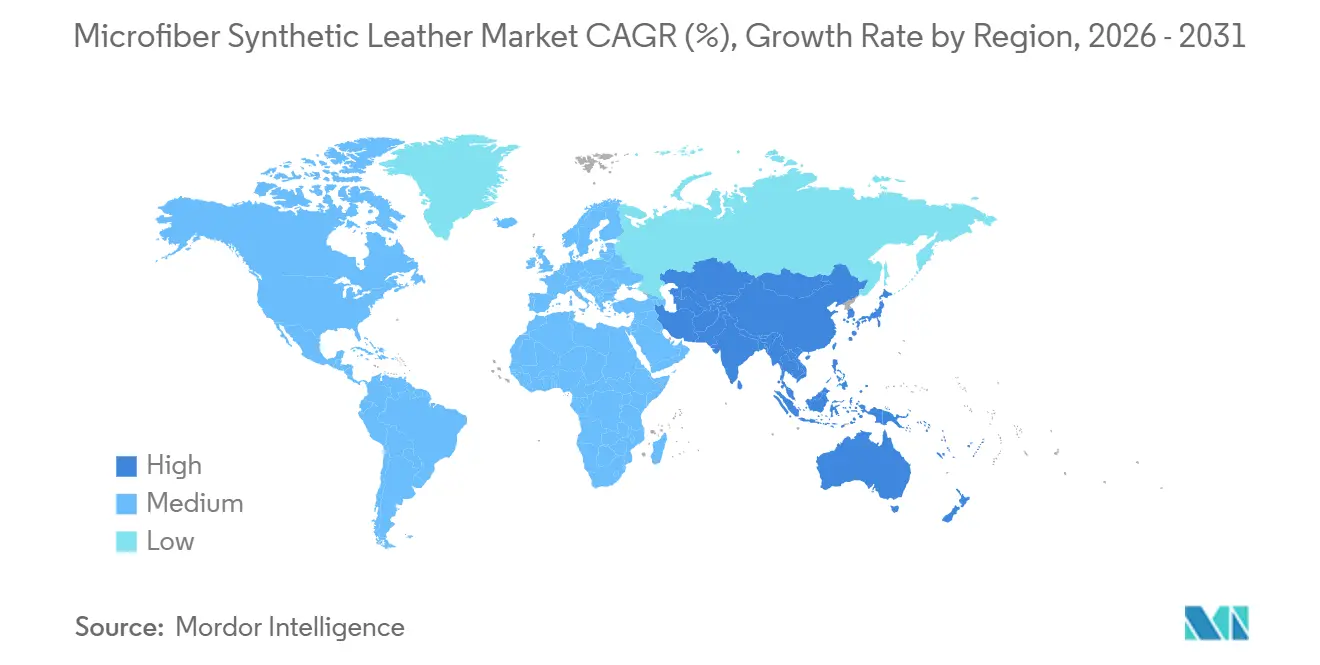

- Nach Geografie führte Asien-Pazifik mit einem Marktanteil von 54,44 % am Markt für Mikrofaser-Kunstleder im Jahr 2025 und verzeichnete gleichzeitig die höchste CAGR von 5,32 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Mikrofaser-Kunstleder

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum veganer und nachhaltiger Mode in allen Regionen | +1.2% | Global, mit Schwerpunkt in Nordamerika, EU und städtischen Märkten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Leistungsvorteile gegenüber Kunstmaterialien auf PU/PVC-Basis (Abrieb und Atmungsaktivität) | +0.9% | Global, insbesondere in automobilintensiven Regionen (Deutschland, Japan, Südkorea, China) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung in Fahrzeuginnenräumen und luxuriöser Polsterung | +1.5% | Asien-Pazifik als Kernmarkt (China, Japan, Südkorea), Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Staatliche Verbote/Beschränkungen für Echtlederimporte | +0.6% | Indien, ausgewählte ASEAN-Länder, EU (indirekt über EUDR) | Kurzfristig (≤ 2 Jahre) |

| Einsatz in hochwertigen Gehäusen für Unterhaltungselektronik | +0.4% | Global, frühe Gewinne in China, Südkorea und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum veganer und nachhaltiger Mode in allen Regionen

Mainstream-Marken wie H&M und Stella McCartney gründeten im Frühjahr 2026 ein gemeinsames Insight Board, um Kunstmaterialien der nächsten Generation voranzutreiben, was die neue Markenstärke von Mikrofaser unterstreicht[1]H&M Group, "H&M Group Nachhaltigkeitsnachrichten," hmgroup.com. Luxushäuser, darunter Hugo Boss, haben sich verpflichtet, bis 2030 auf Neupolyester und Polyamid zu verzichten, was das Interesse an Mikrofaser-Formulierungen fördert, die für die chemische Depolymerisation entwickelt wurden. Torays Ultrasuede BX, das auf 30 % pflanzenbasiertem Polyester basiert, wurde in Premium-Elektrofahrzeugmodellen eingesetzt und beweist, dass Bio-Inhalt Preisaufschläge erzielen kann. Lösemittelvorschriften aus Kaliforniens SB 707 und EU-PFAS-Verbote drängen Verarbeiter zu wasserbasiertem Polyurethan, das bereits etwa ein Viertel der globalen Mikrofaserproduktion ausmacht. Unterdessen rücken Umwelt-NGOs das Mikrofaser-Ablösen in den Fokus, gemessen bei 68,5 mg/kg beim Waschen, was die biologische Abbaubarkeit auf der politischen Agenda hält.

Leistungsvorteile gegenüber Kunstmaterialien auf PU/PVC-Basis (Abrieb und Atmungsaktivität)

Labortests zeigen, dass Mikrofaser-Kunstleder eine Berstfestigkeit von 374 N und eine Reißfestigkeit von 139 N erreicht, was deutlich höher ist als bei Naturhäuten, und seinen Einsatz in stark beanspruchten Sitzbereichen rechtfertigt. Nissans TailorFit-Sitzbezüge, die im März 2026 eingeführt wurden, bieten mehr als 100.000 Abriebzyklen und einen Kostenvorteil von 40–60 % gegenüber Echtleder. SEIREN kombiniert Mikrofaser-Substrate mit Viscotecs Digitaldruck; dieses Kleinserienmodell erfüllt die Anforderungen von Automobilherstellern, die individuelle Innenräume suchen, ohne das Lagerrisiko zu erhöhen. In sehr kalten oder heißen Klimazonen bestehen weiterhin Einschränkungen, wo die thermische Stabilität von Naturleder nach wie vor überzeugt. Durchbrüche wie Spibars Brewed Protein-Faser deuten auf künftige Konkurrenz durch fermentationsbasierte Materialien hin, die die Kollagenarchitektur ohne Polyurethan nachbilden.

Zunehmende Verwendung in Fahrzeuginnenräumen und luxuriöser Polsterung

Automobil-OEMs bevorzugen Mikrofaser, um den Rückverfolgungspflichten der EUDR (Verordnung der Europäischen Union zur Entwaldung) zu entgehen und gleichzeitig das Sitzgewicht für eine größere Reichweite von Elektrofahrzeugen zu reduzieren. Ferraris Purosangue verfügt über Alcantara mit 68 % recyceltem Polyester und positioniert synthetisches Velours als „bewussten Luxus” statt als Kosteneinsparung. Toray reservierte 240 Milliarden CNY (35 Milliarden USD) für Ultrasuede-Kapazitätserweiterungen im Zusammenhang mit der Elektrifizierung seiner japanischen Linien und reduziert dabei die Scope-1-Emissionen um etwa 7.100 Tonnen CO2-Äquivalent jährlich. BASFs lösemittelfreies Haptex 4.0, das von NIO im Juli 2024 übernommen wurde, unterstreicht, dass Kreislaufwirtschaftsnachweise nun zur Grundvoraussetzung für Tier-1-Angebote gehören.

Staatliche Verbote/Beschränkungen für Echtlederimporte

Indiens Maßnahmenpaket vom Mai 2025 hob Hafentests auf und gewährte zollfreien Zugang für synthetische Schuhwerkeingaben, was Käufer in Richtung Mikrofaser lenkte. Die EU-EUDR erhöht die Compliance-Kosten für Leder und beschleunigt die Substitution in Modeversorgungsketten. Chinas Standard GB 25038-2024 harmonisiert Sicherheitstests für synthetische und natürliche Obermaterialien und beseitigt die historische Bevorzugung von Häuten. Wanhuas globaler MDI-Anteil von 33,8 % unterstreicht, dass umweltfreundlichere Lederersatzstoffe nach wie vor von petrochemischen Zwischenprodukten abhängen, bis Bio-Isocyanate kommerzialisiert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte biologische Abbaubarkeit im Vergleich zu Naturhäuten | -0.7% | Global, besonders ausgeprägt in der EU und Nordamerika mit strengen EPR-Vorschriften | Mittelfristig (2–4 Jahre) |

| Konzentration der Lieferkette in Ostasien schafft Abhängigkeitsrisiken | -0.5% | Global, am stärksten ausgeprägt für Verarbeiter in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fehlende direkt einsetzbare Recyclingströme für Mikrofaser-Verbundwerkstoffe | -0.4% | Global, insbesondere EU mit ESPR-Verbot der Vernichtung von Textilien (Juli 2026) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte biologische Abbaubarkeit im Vergleich zu Naturhäuten

Die Polyurethan-Polyamid-Architektur widersteht dem enzymatischen Abbau, sodass Mikrofaserabfälle dauerhaft auf Deponien verbleiben, während Naturhäute innerhalb von vier Jahrzehnten abgebaut werden. Das EU-ESPR-Verbot (Ökodesign-Verordnung für nachhaltige Produkte) zur Vernichtung unverkaufter Textilien ab Juli 2026 zwingt zur Gestaltung für die Demontage, doch die Verbundstoff-Delaminierung verdoppelt die Verarbeitungskosten im Vergleich zum PET-Recycling[2]Europäische Kommission, "Textilistrategie und ESPR," europa.eu. BASFs Haptex 4.0 entfernt Polyamidschichten, um eine geschlossene PET-Rückgewinnung zu ermöglichen, doch die kommerzielle Einführung beschränkt sich bisher auf einen Elektrofahrzeug-Erstausrüster. Sollten die Gebühren für erweiterte Herstellerverantwortung ausgeweitet werden, könnten Marken den derzeitigen Kostenvorteil von 40–60 % gegenüber Leder verlieren.

Konzentration der Lieferkette in Ostasien schafft Abhängigkeitsrisiken

Wanhuas MDI-Komplex mit 1,5 Millionen Tonnen pro Jahr ging im zweiten Quartal 2026 in Betrieb und festigte die regionale Preisführerschaft. Störungen im Roten Meer beim Schiffsverkehr Ende 2025 ließen die europäischen MDI-Spotpreise um 247 % im Jahresvergleich ansteigen, und westliche Verarbeiter zahlten Anfang 2026 Aufschläge von 200–300 USD pro Tonne von BASF und Covestro. Japanisches Spinn-Know-how dominiert nach wie vor die Premium-Velours-Produktion, aber Huafengs Erweiterung im Jahr 2026 im Wert von 3,6 Milliarden CNY (524,98 Millionen USD) zeigt, dass der Vorsprung schwindet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polyurethan-Dominanz verdeckt den Wandel zu biobasierten Materialien

Polyurethan-Qualitäten führten den Markt für Mikrofaser-Kunstleder im Jahr 2025 mit einem Umsatzanteil von 68,12 %, dank einer Haltbarkeit von über 100.000 Abriebzyklen und der einfachen Kompatibilität mit vorhandenen Gerberei-Ausrüstungen. Andere Materialtypen (gemischte Mikrofaser-Basen) werden voraussichtlich die schnellste CAGR von 4,96 % während des Prognosezeitraums (2026–2031) verzeichnen, da Luxus-OEMs kreislauffähige Inhalte anstreben. Polyamid-Mikrofaser erschließt Nischenmärkte im Sportbereich und bei strapazierfähigen Sitzen, die Reißfestigkeit über Kosten stellen. Wasserbasiertes Polyurethan macht bereits etwa ein Viertel der globalen Produktion aus, nachdem Vorschriften den DMF-Einsatz eingeschränkt haben, und die Kapazität für biobasiertes Polyurethan erreichte 2024 520.000 Tonnen.

Investitionen konzentrieren sich auf Forschung und Entwicklung, die den Bio-Anteil erhöht, ohne die physikalischen Eigenschaften zu beeinträchtigen. Alcantaras Formulierung mit 68 % recyceltem Polyester in Ferraris Purosangue belegt die Verbrauchernachfrage nach hochwertigem grünem Velours. Asahi Kasei und Aquafils zelluloseverstärktes PA6 zielt auf Kreislaufwirtschaftsambitionen ab, während ECOLORICAs trommelgefärbtes Vollnarbenmikrofaser Luxuszubehörmargen ohne Preiskonvergenz zu Massen-PVC erzielt. Verbunddesigns, die sowohl Kaliforniens Proposition 65 als auch REACH-Standards erfüllen, genießen schnellere OEM-Zulassungszyklen.

Nach Textur-/Narbungstyp: Digitale Produktion ermöglicht Individualisierung

Velours hielt im Jahr 2025 einen Marktanteil von 46,56 % am Markt für Mikrofaser-Kunstleder, gestützt durch Flaggschiffmarken wie Ultrasuede und Alcantara. Geprägte und bedruckte Varianten sind bis 2031 für die schnellste CAGR von 5,11 % vorgesehen, da On-Demand-Digitalprägung das SKU-Angebot vervielfacht.

Softwaregesteuerte Musterung verkürzt die Zeitspanne von der Gestaltung bis ins Regal für Modekapseln und Sondereditionsfahrzeuge. SEIRENs Viscotecs-Plattform eliminiert die Investitionskosten für gravierte Walzen, reduziert Mindestbestellmengen und demokratisiert den Einstieg für Boutique-Designer. Spaltmikrofaser bleibt eine kostengünstige Velours-Alternative, aber ihre niedrigere Abriebgrenze von 70.000 Zyklen schränkt den Einsatz in gewerblichen Sitzen ein. Keyi Fujians Laminierpatent von 2025 verbessert die Haftfestigkeit unter Biegung und mindert Delaminierungsansprüche, die gedruckte Kunstmaterialien belastet haben.

Nach Endverbraucherbranche: Elektrifizierung des Automobils treibt Substitution voran

Mode führte die Nachfrage im Jahr 2025 noch mit 35,12 % an, doch Automobil und Transport sind auf dem Weg, mit einer CAGR von 5,31 % während des Prognosezeitraums (2026–2031) aufgrund der Elektrofahrzeug-Durchdringung zu überholen. Elektrofahrzeughersteller nutzen das geringere Gewicht von Mikrofaser, um die Reichweite zu verlängern und bürokratische Rückverfolgungspflichten für Leder zu umgehen.

Nissans TailorFit-Sitze und Toyotas mit Spiber-Fasern versehene Bezüge veranschaulichen, wie OEMs Mikrofaser als Premium-Lösung und nicht als Kompromiss positionieren. Gastgewerbesitze, Büromöbel und gewerbliche Innenausstattungen erproben nun emissionsarmes Mikrofaser als umweltfreundlichere Alternative zu PVC, doch fragmentierte Beschaffung verlangsamt die Gesamtmengen. Sportartikelmarken, darunter FootJoy, bewerben Atmungsaktivitätsvorteile, um Preispunkte von über 100 USD zu rechtfertigen. Verteidigungs- und Schifffahrtssektoren bleiben vernachlässigbar, bis thermisch stabile und flammhemmende Qualitäten ausgereift sind.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Umsatzanteil von 54,44 % und wird voraussichtlich bis 2031 eine CAGR von 5,32 % verzeichnen. China allein liefert 36 % des globalen Polyurethans, gestützt durch Wanhua Chemicals MDI-Anlage mit 1,5 Millionen Tonnen pro Jahr, die 2026 in Betrieb ging. Huafengs Erweiterung im Jahr 2026 im Wert von 3,6 Milliarden CNY wird 200.000 Tonnen Spandex und Polyurethan-Flüssigkeiten hinzufügen, was Chinas Vorstoß in das Premium-Velours-Segment signalisiert, das bisher von Japan dominiert wurde. Indiens Zollbefreiungen für synthetische Schuhwerkeingaben sowie SEIRENs lokalisierte Veredelungsanlage katalysieren das Nachfragewachstum in Südasien.

Europa und Nordamerika setzen auf Kreislaufwirtschaft. BASFs Haptex 4.0-Zulassung durch NIO unterstreicht die lösemittelfreien Eigenschaften, während das ESPR-Verbot zur Vernichtung unverkaufter Bestände ab Juli 2026 recyclinggerechtes Design erzwingt. Hohe Energie- und Arbeitskosten erhalten den Preisvorteil Asiens, auch wenn die europäischen Gastarife 120 % über dem Niveau von 2019 liegen, was Covestro veranlasste, die MDI-Vertragspreise im Februar 2026 um 200 USD pro Tonne anzuheben. Italiens ECOLORICA profitiert von Luxuskäufern, die bereit sind, Rückverfolgbarkeitsaufschläge zu zahlen.

Lateinamerika und der Nahe Osten und Afrika bleiben im Anfangsstadium. Brasilianische Schuhwerk-OEMs erproben Mikrofaser-Obermaterialien, und San Fangs Erweiterung im Jahr 2025 im Wert von 300 Millionen NTD (9,45 Millionen USD) zielt auf diese Märkte mit mittlerem Einkommensniveau ab. Das Fehlen regionaler Isocyanat-Anlagen und die Volatilität der Seefracht hemmen jedoch die Gewinnpools, bis sich die Versorgungsbasis lokalisiert.

Wettbewerbslandschaft

Der Markt für Mikrofaser-Kunstleder ist mäßig konzentriert. Regulatorische Bereitschaft ist eine zunehmend wichtige Waffe. BASFs Patent US 20240247094 umfasst wasserbasierte Polyurethan-Dispersionen, die Kaliforniens Proposition 65 ohne Nachbrennhärtung erfüllen können, und sichert frühe Aufträge von nordamerikanischen Möbelherstellern. Keyi Fujians Laminiermaschinenpatent von 2025 schützt vor der Delaminierung geprägter Narbungen und bedient Modekunden, die mit strengeren Garantieansprüchen konfrontiert sind.

Marktführer in der Branche für Mikrofaser-Kunstleder

Kuraray Co., Ltd.

Alcantara S.p.A.

San Fang Chemical Industry Co., Ltd.

Asahi Kasei Corporation

Seiren Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Nissan Motor Corporation stellte TailorFit für seine Nissan- und INFINITI-Modelle in Nordamerika vor. TailorFit ist ein synthetisches Sitzmaterial auf Polyurethan-Basis und ahmt das taktile Gefühl von traditionellem Leder nach.

- Juli 2024: BASF brachte Haptex 4.0 auf den Markt, eine Polyurethan-Lösung zur Herstellung von Kunstleder, das zu 100 % recycelbar ist. Kunstleder, das mit Haptex 4.0 und Polyethylenterephthalat-Gewebe (PET) hergestellt wird, kann über einen Formulierungs- und Recycling-Technologiepfad recycelt werden, ohne dass ein Schichtabziehprozess erforderlich ist.

Globaler Berichtsumfang des Marktes für Mikrofaser-Kunstleder

Mikrofaser-Kunstleder ist ein hochtechnologisches Kunstmaterial, das darauf ausgelegt ist, das Aussehen, die Textur und die physikalischen Eigenschaften von natürlichem Tierhaut eng nachzuahmen. Oft als Mikrofaserleder oder veganes Leder bezeichnet, gilt es weithin als die hochwertigste Version von Kunstleder, die derzeit erhältlich ist.

Der Markt für Mikrofaser-Kunstleder ist nach Materialtyp, Textur-/Narbungstyp, Endverbraucherbranche und Geografie segmentiert. Nach Materialtyp ist der Markt in Polyurethan-basiertes Mikrofaser-Kunstleder, Polyamid-basiertes Mikrofaser-Kunstleder und andere Materialtypen (gemischte Mikrofaser-Basen) segmentiert. Nach Textur-/Narbungstyp ist der Markt in Velours-Mikrofaserleder, Nappa-Mikrofaserleder, Spalt-Mikrofaserleder und geprägtes/bedrucktes Mikrofaserleder segmentiert. Nach Endverbraucherbranche ist der Markt in Mode und Bekleidung, Automobil und Transport, Möbel und Wohndekoration, gewerbliche Innenräume (Einzelhandel, Büros und Gastgewerbe), Sportartikel und Ausrüstung sowie andere Endverbraucherbranchen (Industrie, Verteidigung und Marine) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Mikrofaser-Kunstleder in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Polyurethan-basiertes Mikrofaser-Kunstleder |

| Polyamid-basiertes Mikrofaser-Kunstleder |

| Andere Materialtypen (gemischte Mikrofaser-Basen) |

| Velours-Mikrofaserleder |

| Nappa-Mikrofaserleder |

| Spalt-Mikrofaserleder |

| Geprägtes/bedrucktes Mikrofaserleder |

| Mode und Bekleidung |

| Automobil und Transport |

| Möbel und Wohndekoration |

| Gewerbliche Innenräume (Einzelhandel, Büros und Gastgewerbe) |

| Sportartikel und Ausrüstung |

| Andere Endverbraucherbranchen (Industrie, Verteidigung und Marine) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Polyurethan-basiertes Mikrofaser-Kunstleder | |

| Polyamid-basiertes Mikrofaser-Kunstleder | ||

| Andere Materialtypen (gemischte Mikrofaser-Basen) | ||

| Nach Textur-/Narbungstyp | Velours-Mikrofaserleder | |

| Nappa-Mikrofaserleder | ||

| Spalt-Mikrofaserleder | ||

| Geprägtes/bedrucktes Mikrofaserleder | ||

| Nach Endverbraucherbranche | Mode und Bekleidung | |

| Automobil und Transport | ||

| Möbel und Wohndekoration | ||

| Gewerbliche Innenräume (Einzelhandel, Büros und Gastgewerbe) | ||

| Sportartikel und Ausrüstung | ||

| Andere Endverbraucherbranchen (Industrie, Verteidigung und Marine) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach Mikrofaser-Kunstleder bis 2031 sein?

Die Marktgröße für Mikrofaser-Kunstleder wurde im Jahr 2025 auf 2,68 Milliarden USD geschätzt und soll von 2,80 Milliarden USD im Jahr 2026 auf 3,5 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,56 % während des Prognosezeitraums (2026–2031).

Welches Segment wächst innerhalb von Mikrofaser-Kunstmaterialien am schnellsten?

Geprägte und digital bedruckte Texturen verzeichnen die schnellste CAGR von 5,11 % während des Prognosezeitraums (2026–2031), da On-Demand-Musterung das Lagerrisiko für Modemarken senkt.

Warum steigen Automobilhersteller auf Mikrofaser-Sitze um?

Elektrofahrzeughersteller spezifizieren Mikrofaser, um die Rückverfolgbarkeit von Leder zu vermeiden, das Sitzgewicht zu reduzieren und dennoch Abriebhaltbarkeitsziele von 100.000 Zyklen zu erfüllen.

Was hindert Mikrofaserleder heute an vollständiger Kreislauffähigkeit?

Polyurethan-Polyamid-Verbundwerkstoffe benötigen eine kostspielige Lösemitteldelaminierung vor dem chemischen Recycling, und in Europa existiert noch keine großtechnische Anlage dafür.

Seite zuletzt aktualisiert am: