Mineralwolle-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

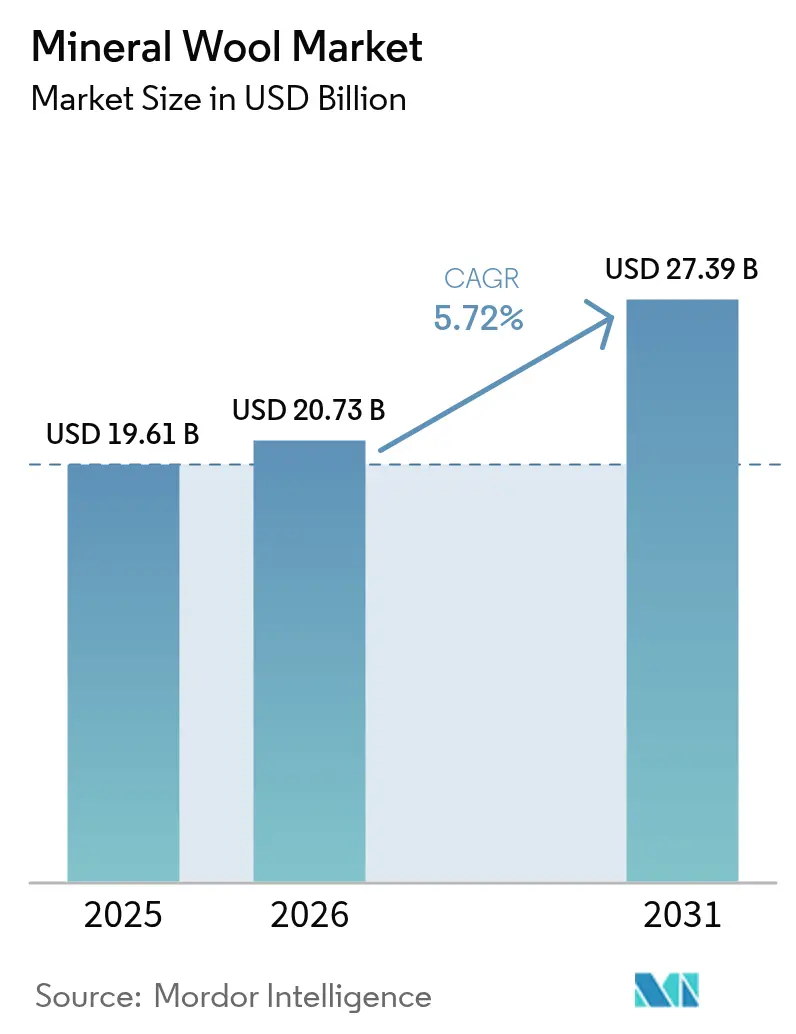

| Marktgröße (2026) | 20.73 Milliarden US-Dollar |

| Marktgröße (2031) | 27.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mineralwolle-Marktanalyse von Mordor Intelligence

Die Marktgröße für Mineralwolle wird im Jahr 2026 auf USD 20,73 Milliarden geschätzt und wächst ausgehend vom Wert 2025 von USD 19,61 Milliarden, mit Prognosen für 2031, die USD 27,39 Milliarden zeigen, mit einer CAGR von 5,72 % über den Zeitraum 2026–2031. Dies unterstreicht die starke Dynamik rund um dekarbonisierte Gebäude, strengere Brandschutzvorschriften und den Vorstoß zur Kreislaufwirtschaft. Die Dynamik resultiert aus vier Kräften: 1) kontinuierliche Verschärfung der Energieeffizienznormen, die nicht brennbare Dämmstoffe als Standardlösung für Wandhohlräume etablieren, 2) Haftungsrisiken bei Hochhausfassaden, die die Abkehr von Polymerschäumen beschleunigen, 3) ein angebotsseitiger Wandel hin zu Glaswolle mit Recyclinganteil, der den eingebetteten Kohlenstoff senkt und den Zugang zur öffentlichen Beschaffung eröffnet, und 4) eine überdurchschnittliche Nachfrage aus Batteriegehäusen für Elektrofahrzeuge, die Matten mit einer Temperaturbeständigkeit von über 800 °C erfordern. Wettbewerbsstrategien konzentrieren sich auf die vertikale Integration in Rohstoffe, einschließlich Glas, Basalt und Bindemittel, während Herausforderer auf Premium-Nischen abzielen, wie z. B. Aerogel-Hybridplatten. Chancen ergeben sich im Bereich der geschlossenen Kreislaufrecycling, ultradünner Dämmstoffe für flächenknappe Städte sowie modularer Fertigpaneele, die den Arbeitsaufwand vor Ort deutlich reduzieren.

Wichtigste Erkenntnisse des Berichts

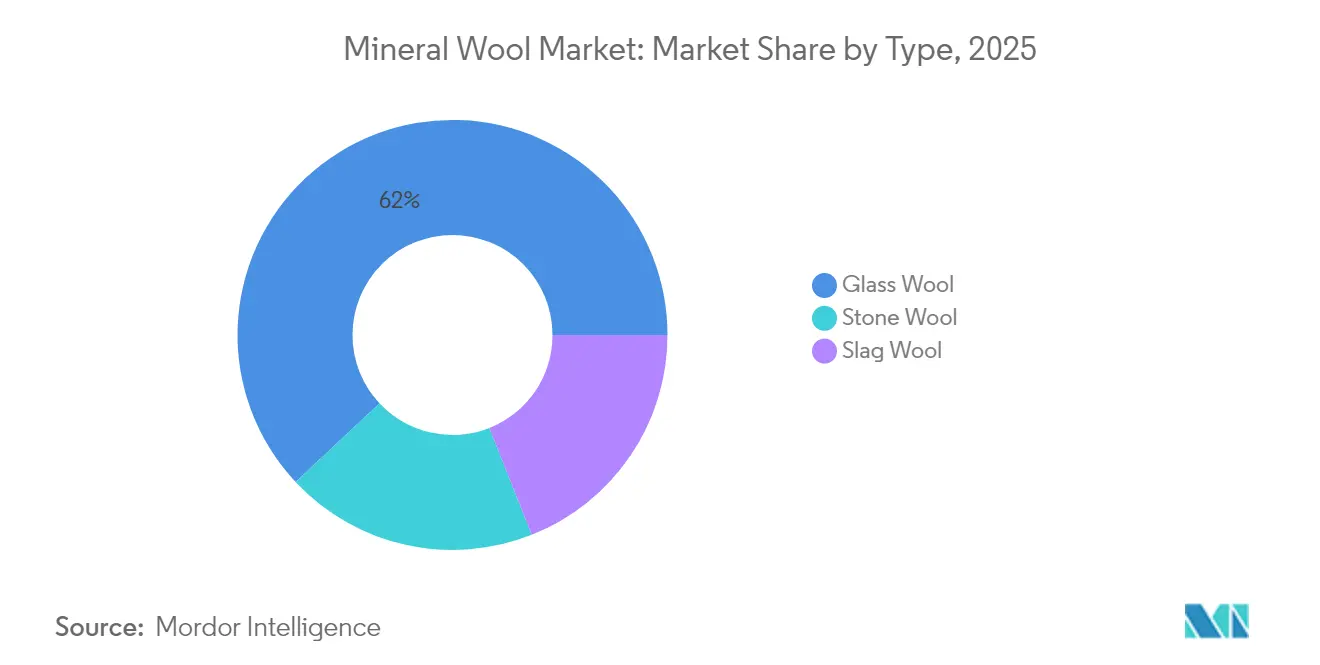

- Nach Typ führte Glaswolle im Jahr 2025 mit einem Marktanteil von 61,98 % am Mineralwolle-Markt und soll bis 2031 eine CAGR von 6,78 % erzielen.

- Nach Produkttyp entfielen im Jahr 2025 67,12 % des Mineralwolle-Marktvolumens auf Dämmattenformate; dieser Produkttyp verzeichnet zugleich das stärkste Wachstum mit einer CAGR von 6,22 % bis 2031.

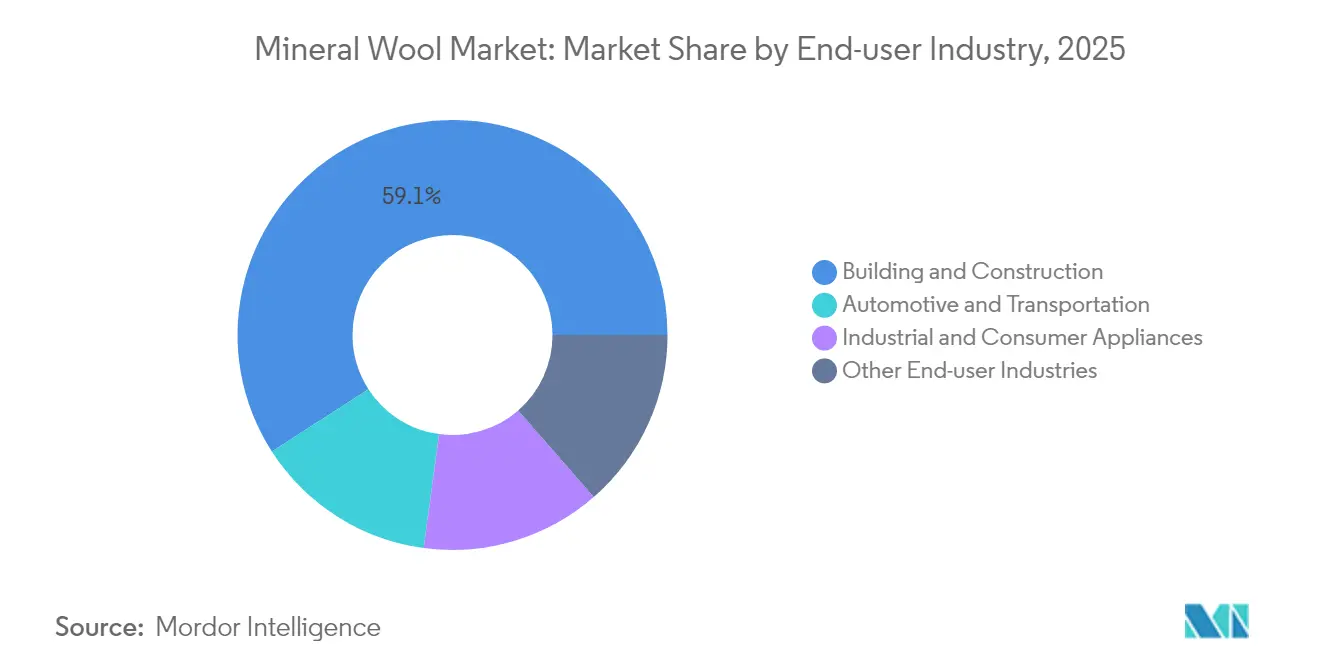

- Nach Endverbraucherbranche trug der Sektor Bauwesen und Konstruktion im Jahr 2025 59,12 % der Nachfrage bei und soll bis 2031 mit einer CAGR von 6,1 % wachsen.

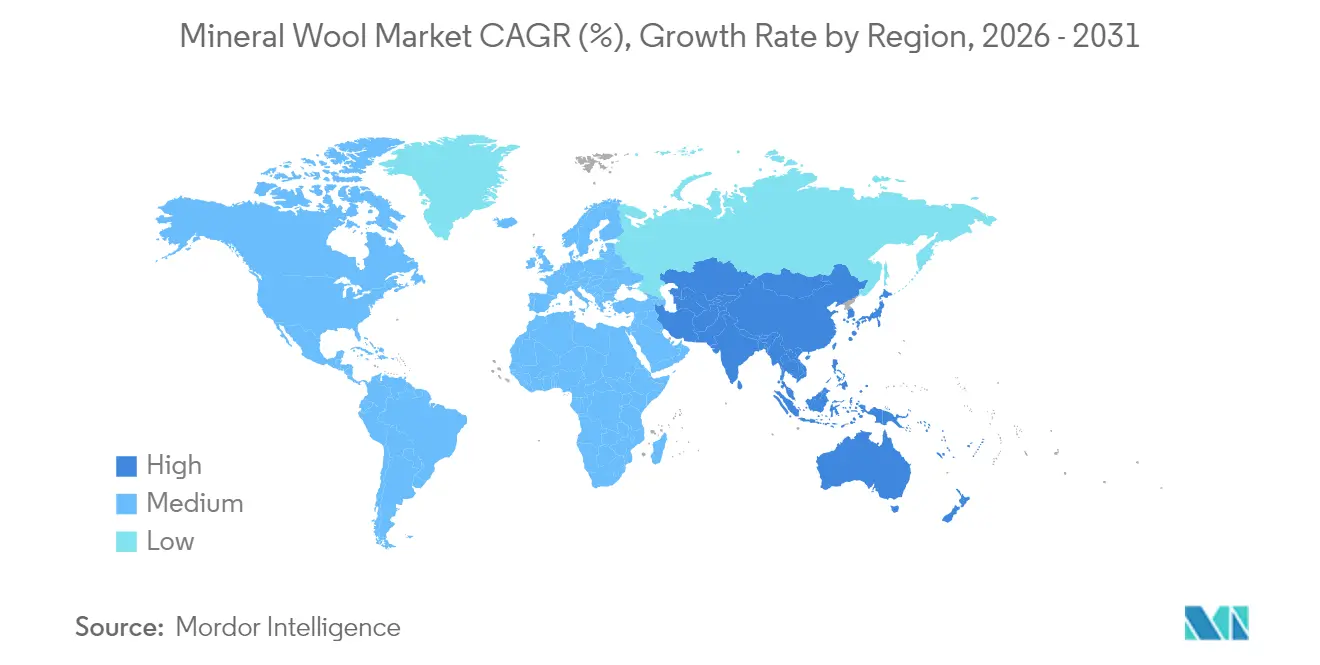

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Anteil von 41,78 % am Mineralwolle-Markt, und sie soll von 2025 bis 2031 die höchste CAGR von 6,25 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mineralwolle-Markttrends und -Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Bau- und Konstruktionsboom in energieeffizienten Gebäudehüllen | +2.1% | Global (China, Indien, EU-27, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Obligatorische Energieeffizienz- und Brandschutzvorschriften | +1.8% | EU-27, Vereinigtes Königreich, China, Indien, Australien | Kurzfristig (≤2 Jahre) |

| Verschärfung der Green-Building-Vorschriften im aufstrebenden Asien-Pazifik | +1.3% | China, Indien, ASEAN | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftlicher Vorstoß für Mineralwolle-Recyclingströme | +0.6% | EU-27 | Langfristig (≥4 Jahre) |

| Aufstieg modularer Fertigpaneele als Nachfragetreiber | +0.9% | Nordamerika, Nordeuropa, Australien | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bau- und Konstruktionsboom in energieeffizienten Gebäudehüllen

Globale Dekarbonisierungspolitiken lenken Sanierungsbudgets in Richtung Mineralwolle-basierter Gebäudehüllen, die Luftdichtungsmembranen mit intelligenter Verglasung kombinieren. Die EU-Verordnung 2024/1681 verpflichtet die Mitgliedstaaten, jährlich 3 % der öffentlichen Gebäude zu sanieren, was in diesem Jahrzehnt eine Dämm-Marktchance von EUR 275 Milliarden darstellt. Indiens Energieeinsparungsgebäudekodex 2024 legt verbindliche U-Werte für 27 Klimazonen fest, während Chinas DG/TJ08-205-2024 75 % Energieeinsparungen für Neubauten in Shanghai vorschreibt. Der modulare Bau – der bis 2024 mit einer CAGR von 6,2 % wächst – integriert inzwischen Mineralwollekerne in fabrikgefertigte Wandkassetten, reduziert den Arbeitsaufwand vor Ort um 40 % und verkürzt die Installationszeiten[1]Modular Building Institute, "2024 Modular Construction Report," modular.org.

Obligatorische Energieeffizienz- und Brandschutzvorschriften

Rechtsstreitigkeiten über brennbare Fassaden treiben den Mineralwolle-Markt an, da Regulierungsbehörden Polymerschäume in Hochhäusern verbieten. Die britische Aktualisierung des Approved Document B aus dem Jahr 2024 verbietet nicht nach Klasse A eingestuften Dämmstoff oberhalb von 18 m, ein Maßstab, der vom australischen National Construction Code 2025, Leistungsanforderung FP1.4, übernommen wurde. Die EU-Verordnung 2024/3110 weitet Reaktions-auf-Feuer-Prüfungen auf Sandwichpaneele aus und schließt Schlupflöcher, die früher Polyurethankerne begünstigten. Parallele Begrenzungen von flüchtigen organischen Verbindungen (VOC) in Phenolharzbindemitteln, wie in der Industrieemissionsrichtlinie 2024/1785 dargelegt, senken die Produktionskosten von Schäumen und verringern den Preisunterschied zu Mineralwolle[2]Europäisches Parlament, "Verordnung 2024/1681 über die Gesamtenergieeffizienz von Gebäuden," europa.eu.

Verschärfung der Green-Building-Vorschriften im aufstrebenden Asien-Pazifik

Das aufstrebende Asien überspringt veraltete Regelwerke, indem es die thermische Modellierung der Gebäudehülle in Genehmigungsverfahren integriert. Indien verknüpft Boni für das Geschossflächenverhältnis mit der Vier-Sterne-GRIHA-Zertifizierung und schreibt in den meisten Klimazonen eine Hohlraumdämmung vor. Vietnams Rundschreiben 08/TT-BXD aus dem Jahr 2024 schreibt Energieaudits für Gewerbegebäude mit mehr als 2.500 m² vor, während Indonesien Mineralwolle in 50.000 Sozialwohnungen subventioniert. Guangzhou schreibt nun Wärmeleistungsberichte vor, die Dämmdicken von 60–100 mm als Benchmark vor der Projektgenehmigung festlegen, was auf einen Wandel hin zu leistungsbasiertem Design hindeutet.

Kreislaufwirtschaftlicher Vorstoß für Mineralwolle-Recyclingströme

Europa produzierte im Jahr 2020 2,5 Millionen Tonnen Mineralwolleabfall, doch die Recyclingquote lag unter 10 %. Österreichs Deponieverbote ab 2027 zwingen die Hersteller, Rücknahmesysteme aufzubauen, mit dem Ziel einer Recyclingquote von 30 % bis 2030, was für Abrissunternehmen Mehrkosten von EUR 8–12 pro m² bedeutet, gemäß BML.GV.AT. Rockwool und Knauf betreiben Pilotanlagen in den Niederlanden und Schweden, die gereinigte Wolle im Verhältnis von 15–20 % in Rohschmelzen zurückmischen und dabei den Energieverbrauch der Schmelzöfen um 25 % senken. Die 2024 finalisierten neuen EU-Kriterien für das Ende der Abfalleigenschaft stufen saubere Mineralwolle als sekundären Rohstoff ein und senken die grenzüberschreitenden Transportkosten um 40 %.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Gesundheits- und Karzinogenitätsbedenken hinsichtlich einatembarer Fasern | −0.7% | Global (EU-27, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Preisgetriebene Substitution durch kostengünstige Polymerschäume | −1.2% | ASEAN, Lateinamerika, Naher Osten & Afrika | Kurzfristig (≤2 Jahre) |

| Volatile Inputpreise für Basalt/Koks/Bindemittel | −0.5% | Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Karzinogenitätsbedenken hinsichtlich einatembarer Fasern

Unklarheiten hinsichtlich der Biolöslichkeit fragmentieren den Marktzugang. Die EU-Anmerkung Q befreit moderne Fasern von der Karzinogen-Kennzeichnung, wenn die gewichtete Halbwertszeit in Lungenflüssigkeit unter 40 Tagen liegt, während die US-amerikanische Arbeitssicherheitsbehörde OSHA weiterhin Gefahrenwarnungen für Fasern unter 3 µm vorschreibt. Die Versicherungsprämien für US-amerikanische Auftragnehmer stiegen 2024 aufgrund von Haftungsbedenken um 15–25 %. 3Ms Patent aus dem Jahr 2024 für keramische Glasfasern mit ≥3 µm erzielt eine Temperaturbeständigkeit von 1.000 °C, ohne einatembaren Staub zu erzeugen, und deutet auf Produkte der nächsten Generation hin, die nicht einatembar sind.

Preisgetriebene Substitution durch kostengünstige Polymerschäume

Mineralwolle wird mit einem Aufschlag von 50–60 % gegenüber expandiertem Polystyrol (EPS) und 20–30 % gegenüber Polyisocyanurat (PIR) gehandelt, da das Schmelzen von Basalt oder Scherben bei 1.400 °C ein energieintensiver Prozess ist. Durch den Anstieg der erdgasgebundenen Inputpreise Ende 2023 stiegen die Listenpreise für Steinwolle in Europa um 4,8–5,9 %, während petrochemische Schäume 12 % günstigere Rohstoffe genossen. In Südostasien kontrolliert EPS 65 % des Dämmstoffmarkts im Niedriggeschoss-Bereich; der Marktanteil von Mineralwolle liegt außerhalb von Singapur und Malaysia, wo die Brandschutzvorschriften strenger sind, bei <15 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Glaswolle-Wachstum übertrifft Steinwolle

Glaswolle repräsentierte im Jahr 2025 61,98 % der Nachfrage und wächst weiterhin mit einer CAGR von 6,78 %, was ihr die klare Führungsposition im Mineralwolle-Markt sichert. Das Segment profitiert von Vorgaben zum Recyclinganteil; Recticel integrierte 2024 19,2 % Post-Consumer-Scherben und strebt bis 2030 25 % an, was den eingebetteten Kohlenstoff um 1,2 kg CO2-Äq. pro kg Produkt reduziert. Steinwolle, die für Servicetemperaturen von über 600 °C in industriellen Anwendungen geschätzt wird, wächst mit 5,55 % langsamer, da ihre Dichte von 120–160 kg/m³ die Logistikkosten im Vergleich zu Glaswollebahnen um 40 % erhöht. Schlackewolle bleibt in Osteuropa und Teilen Chinas aufgrund der Verfügbarkeit von Hochofenschlacke günstig; da die Stahlwerke jedoch auf Elektrolichtbogenofen-Technologie umstellen, wird sich diese Bezugsquelle voraussichtlich verknappen und das CAGR-Wachstum von 4,12 % bremsen.

Sekundäreffekte verstärken den Aufstieg der Glaswolle. Owens Corning meldete für das dritte Quartal 2024 einen Dämmstoffumsatz von USD 1,02 Milliarden, ein Anstieg von 6 %, getrieben durch Glaswollelieferungen in den südlichen Vereinigten Staaten, wo normenkonforme R-30-Wände zum Standard geworden sind. Umgekehrt sanken Rockwools Umsätze im Asien-Pazifik-Raum um 5 %, da chinesische Bauunternehmen für leichtere Sanierungsprojekte auf Glaswollebahnen umstiegen. Ultradünne Batteriepack-Matten auf Basis glaskeramischer Verbundwerkstoffe, die von 3M patentiert wurden, erschließen neue hochmargige Nischen, die Steinwolle aufgrund von Dichtebeschränkungen nicht bedienen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Dämmatten dominieren bei Wohnsanierungen

Dämmattenisolierung kontrollierte im Jahr 2025 67,12 % des Volumens und verfolgt eine CAGR von 6,22 % bis 2031, was ihre Dominanz im Mineralwolle-Markt festigt. Sanierungen von vor 1990 errichteten Wohngebäuden treiben die Nachfrage nach Dämmatten an, da komprimierbare Bahnen einfach in unregelmäßige Ständergefache eingebaut werden können, ohne dass Klebstoffe erforderlich sind, was den Installationsarbeitsaufwand um 30–40 % senkt. Plattenprodukte mit einem Anteil von 18,96 % kommen bei Vorhangfassaden und erdberührenden Wänden zum Einsatz, wo eine Druckfestigkeit von mehr als 40 kPa vorgeschrieben ist. Sie verzeichnen eine CAGR von 5,63 %, da Regenschirmbekleidung bei gewerblichen Bauten immer gängiger wird.

Einblasdämmung hält einen Anteil von 10,48 % und wird durch einen Wachstumspfad von 5,86 % gestützt, der durch US-amerikanische Bundessteuergutschriften angetrieben wird, die 30 % der Dachbodendämmungsausgaben bis zu jährlich USD 1.200 erstatten. Saint-Gobains Marke Isover stellte 2024 ein biobasiertes Bindemittel vor, das Formaldehydemissionen um 60 % reduziert und Bedenken hinsichtlich der Innenraumluftqualität in Schulen und Krankenhäusern mindert. Kleinere Nischen – darunter genähte Matten und Drahtgewebematten für Schiffstrennwände – halten zusammen 3,44 %, erzielen jedoch aufgrund von Gewichts- und Brandschutzanforderungen Premiumpreise.

Nach Endverbraucherbranche: Bauwesen führt, Elektrofahrzeuge beschleunigen

Bauwesen und Konstruktion machte im Jahr 2025 59,12 % der Mineralwolle-Nachfrage aus und soll bis 2031 jährlich um 6,1 % zulegen und damit seine Position als Ankerkundschaft behaupten. Die nordamerikanischen Aufträge stiegen in Rockwools Auftragsbüchern für das dritte Quartal 2024 um 8 % aufgrund von Subventionen aus dem Inflation Reduction Act für Gebäudehüllensanierungen, während Europa stagnierte, da die deutschen Baugenehmigungen um 20 % fielen und Frankreich die Durchsetzung der Gebäudeenergieeffizienzrichtlinie (EPBD) auf Mitte 2025 verschob. Indiens Markt für grüne Materialien strebt derweil auf USD 38 Milliarden im nächsten Jahr zu und zieht sieben inländische Wollhersteller in den GRIHA-Katalog.

Lithium-Ionen-Batteriepacks können bei thermischen Durchgeh-Ereignissen Temperaturen von bis zu 800 °C erreichen, und glaskeramische Matten übertreffen Polymerschäume sowohl bei der Temperaturbeständigkeit als auch bei der Nicht-Brennbarkeit. Industrielle und Haushaltsgeräte werden durch Aerogel-Dämmatten unter Druck gesetzt, die bei einem Drittel der Dicke gleiche Wärmedurchgangswiderstands-Werte erzielen. Marine-, Luft- und Raumfahrt- sowie andere Nischensektoren liefern die verbleibenden 13,59 %, wobei in Verbundwerkstoffe integrierte Lösungen die konventionelle Wollnutzung schrittweise verdrängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik dominierte im Jahr 2025 mit 41,78 % der globalen Nachfrage und soll bis 2031 eine CAGR von 6,25 % erzielen, was ihre zentrale Position im Mineralwolle-Markt festigt. Shanghais Norm DG/TJ08-205-2024 schreibt 75 % Energieeinsparungen vor und verlangt damit faktisch eine durchgehende Außendämmung, während Peking und Shenzhen ähnliche Entwürfe veröffentlichen. Indiens überarbeiteter Energieeinsparungsgebäudekodex (ECBC) enthält verbindliche U-Werte für Wände und Dächer und kombiniert diese mit Anreizen für das Geschossflächenverhältnis, was die Nutzung von Mineralwolle in gewerblichen Hochhäusern ankurbelt. Japan stellte 2024 JPY 120 Milliarden für die Sanierung von vor 1980 errichteten Gebäuden bereit, und Südkoreas Grüner Umbaufonds (Green Remodeling Fund) übernimmt bis zu 50 % der Dämmungskosten und stimuliert damit Dämmmattenaufträge für Mehrfamilienhochhäuser.

In Nordamerika stellte Rockwool DKK 1,3 Milliarden für neue Produktionslinien in Mississippi und Modernisierungen in Ontario bereit, um die lokale Versorgung angesichts der steigenden Nachfrage sicherzustellen. Owens Corning nutzt seine rückwärts integrierte Glaskapazität, um seine EBITDA-Marge von 31,4 % im Dämmstoffsegment zu schützen, selbst bei schwankenden Sodaasche-Preisen. Kanadas Haushalt 2024 sieht CAD 4,4 Milliarden für Energierückerstattungen bei Wohngebäuden vor, während Mexiko nun Wärmedämmung in sozialen Wohngebieten mit mehr als 1.500 Heiz- oder Kühltagen vorschreibt.

In Europa dämpft die Bauschwäche in Deutschland, Frankreich und Italien die Nachfrage, obwohl die Verordnung 2024/1681 die jährliche Sanierung von 3 % der öffentlichen Gebäude vorschreibt, was bis 2030 einem Dämmstoffaufwand von EUR 275 Milliarden entspricht. Osteuropa und die nordischen Länder gleichen einen Teil der Schwäche aus: Die Erweiterung des Werks Cigacice in Polen fügt 50.000 t Steinwollekapazität hinzu, und Schweden kauft Platten mit Recyclinganteil, um die Anforderungen der Kreislaufbeschaffung zu erfüllen.

Die saudi-arabischen Megaprojekte NEOM und Qiddiya schreiben nicht brennbaren Dämmstoff für Hochhaustürme vor und ziehen Investitionen von Kingspan und Saint-Gobain in Dammam an. Brasilien schreibt nun Dach-Wärmedurchgangswiderstands-Werte in fünf bioklimatischen Zonen im Rahmen des Programa Casa Verde e Amarela vor und eröffnet damit Dämmmatennachfrage in São Paulo und Rio Grande do Sul. Die Vereinigten Arabischen Emirate aktualisierten 2024 ihre Green-Building-Vorschriften und schreiben eine Gebäudehüllendämmung für alle konditionierten Gebäude über 500 m² vor.

Wettbewerbslandschaft

Der Mineralwolle-Markt ist mäßig konzentriert. Rockwool betreibt 51 Werke in 39 Ländern und erzielte in neun Monaten einen Umsatz von EUR 2,96 Milliarden mit einer EBITDA-Marge von 23,4 %, dank hauseigener Basaltbrüche und Koksöfen. Owens Corning erzielte im dritten Quartal 2024 Dämmstoffumsätze von USD 1,02 Milliarden und hält eine Segmentmarge von 31,4 % durch eigene Glasfaserlinien aufrecht, die die Kieselsandvolatilität abpuffern. Saint-Gobains Bereich High Performance Solutions verzeichnete ein Wachstum von 3,3 % gegenüber einem stagnierenden Konzernumsatz, indem er auf Aerogel- und Vakuumisolationspaneele umschwenkte, die R-50-plus pro Zoll liefern, das Doppelte von Mineralwolle, aber zu dreistelligen Preisaufschlägen. Nischeninnovatoren füllen Lücken. Die Vermögenswerte von Aspen Aerogels stärken Saint-Gobains Portfolio im Bereich ultradünner Produkte, während das BIM-Plugin von TECHNONICOL aus dem Jahr 2024 die Planungszeit für russische und osteuropäische Auftragnehmer um 40 % verkürzt.

Führende Unternehmen der Mineralwolle-Branche

Saint-Gobain

ROCKWOOL A/S

Owens Corning

Knauf Insulation

Johns Manville

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Knauf Insulation Rumänien eröffnete eine neue Produktionsanlage für Glas-Mineralwolle in Târnăveni, Kreis Mureș. Mit einer jährlichen Produktionskapazität von 75.000 Tonnen kann die Fabrik etwa 200.000 Wohngebäude pro Jahr dämmen.

- September 2025: Die Rockwool Group wird ihr neues Fertigungswerk in Cheyyar, Tamil Nadu, einweihen. Das Werk, das voraussichtlich im zweiten Quartal 2026 den Betrieb aufnehmen soll, wird Rockwools derzeitiges Werk in Gujarat übertreffen und sich als zentrales Produktionszentrum für Steinwolle-Dämmstoffe in Indien etablieren.

Globaler Mineralwolle-Marktbericht – Umfang

Mineralwolle ist eine Faser aus natürlichen oder synthetischen Mineralien oder Metalloxiden. Die synthetische Form wird allgemein als synthetisches Material bezeichnet und umfasst Glasfasern, Keramikfasern und Steinwolle. Der Mineralwolle-Markt ist nach Typ, Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Glaswolle, Steinwolle und Schlackewolle unterteilt. Nach Produkttyp ist der Markt in Platte, Dämmatte, Loses Granulat und andere Produkttypen unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Bauwesen und Konstruktion, Industrielle und Haushaltsgeräte sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und -prognosen für den Geotextilmarkt in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und -prognosen auf der Grundlage des Umsatzes (USD Millionen) erstellt.

| Glaswolle |

| Steinwolle |

| Schlackewolle |

| Platte |

| Dämmatte |

| Loses Granulat |

| Sonstiger Produkttyp |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Industrielle und Haushaltsgeräte |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Glaswolle | |

| Steinwolle | ||

| Schlackewolle | ||

| Nach Produkttyp | Platte | |

| Dämmatte | ||

| Loses Granulat | ||

| Sonstiger Produkttyp | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Bauwesen und Konstruktion | ||

| Industrielle und Haushaltsgeräte | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Wichtigste im Bericht beantwortete Fragen

Wie groß ist der Mineralwolle-Markt im Jahr 2026?

Die Marktgröße für Mineralwolle beträgt im Jahr 2026 USD 20,73 Milliarden und soll bis 2031 USD 27,39 Milliarden erreichen.

Welcher Produkttyp hat den größten Marktanteil?

Dämmattenisolierung führt mit 67,12 % des Volumens im Jahr 2025, dank Arbeitseinsparungen bei Wohnsanierungen.

Warum wächst Glaswolle schneller als Steinwolle?

Glaswolle profitiert von Vorgaben zum Recyclinganteil und niedrigeren Logistikkosten und verzeichnet bis 2031 eine CAGR von 6,78 %.

Was treibt die Mineralwolle-Nachfrage im Asien-Pazifik-Raum an?

Strengere Energienormen in China und Indien sowie Sanierungssubventionen in Japan und Südkorea treiben eine regionale CAGR von 6,25 % an.

Wer sind die führenden Akteure im Mineralwolle-Produktsegment?

Rockwool International, Owens Corning, Saint-Gobain, Knauf Insulation und Kingspan erwirtschaften zusammen etwa 55–60 % des globalen Umsatzes.

Seite zuletzt aktualisiert am: