Marktgröße und Marktanteil für synthetischen Kautschuk

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 36.30 Milliarden US-Dollar |

| Marktgröße (2031) | 44.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für synthetischen Kautschuk von Mordor Intelligence

Die Marktgröße für synthetischen Kautschuk wird auf USD 34,82 Milliarden im Jahr 2025, USD 36,30 Milliarden im Jahr 2026 geschätzt und soll bis 2031 USD 44,69 Milliarden erreichen, mit einer CAGR von 4,25 % von 2026 bis 2031. Die steigende Nachfrage nach Hochleistungsreifen für Elektrofahrzeuge (EV), Industriedichtungen für Anlagen zur Nutzung erneuerbarer Energien und Initiativen für biobasierte Rohstoffe untermauern diese Expansion des Marktes für synthetischen Kautschuk. Hersteller, die lösungspolymerisierten SBR (S-SBR) mit funktionalisierten Kettenenden liefern können, die an Silicafüllstoffe binden, gewinnen nun langfristige EV-Verträge, während die vertikale Integration in Butadien die Volatilität der Inputkosten in Schach hält. Asien-Pazifik bleibt der volumenmäßige Anker des Marktes für synthetischen Kautschuk, doch die Pilotanlagen Nordamerikas für Ethanol-zu-Butadien und Bio-Isopren signalisieren eine strategische Absicherung gegen rohölbasierte Rohstoffe. Der regulatorische Druck auf PFAS in Fluorelastomeren und die Substitution durch thermoplastische Polyurethane (TPU) bei unkritischen Dichtungen dämpfen das Gesamtwachstum, beschleunigen aber auch die Innovation hin zu umweltfreundlicheren, recycelbaren Qualitäten synthetischer Kautschukpolymere.

Wichtigste Erkenntnisse des Berichts

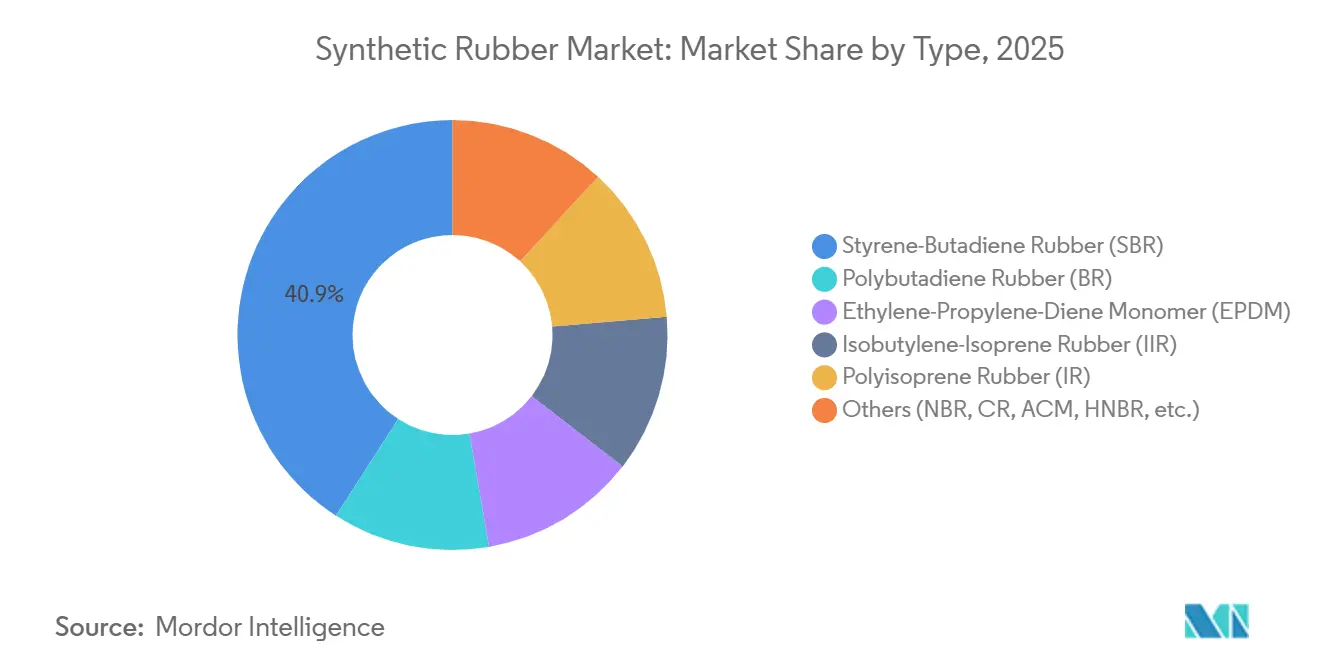

- Nach Typ erfasste Styrol-Butadien-Kautschuk im Jahr 2025 einen Marktanteil von 40,89 % am Markt für synthetischen Kautschuk, während EPDM bis 2031 die schnellste CAGR von 5,81 % verzeichnen soll.

- Nach Herstellungsverfahren hielt die Emulsionspolymerisation im Jahr 2025 einen Anteil von 61,67 % am Markt für synthetischen Kautschuk; die Lösungspolymerisation soll bis 2031 mit einer CAGR von 5,66 % wachsen.

- Nach Rohmaterial entfiel auf Butadien im Jahr 2025 ein Umsatzanteil von 50,85 % am Markt für synthetischen Kautschuk, während biobasiertes Isopren und andere Materialien voraussichtlich die schnellste CAGR von 8,49 % bis 2031 verzeichnen werden.

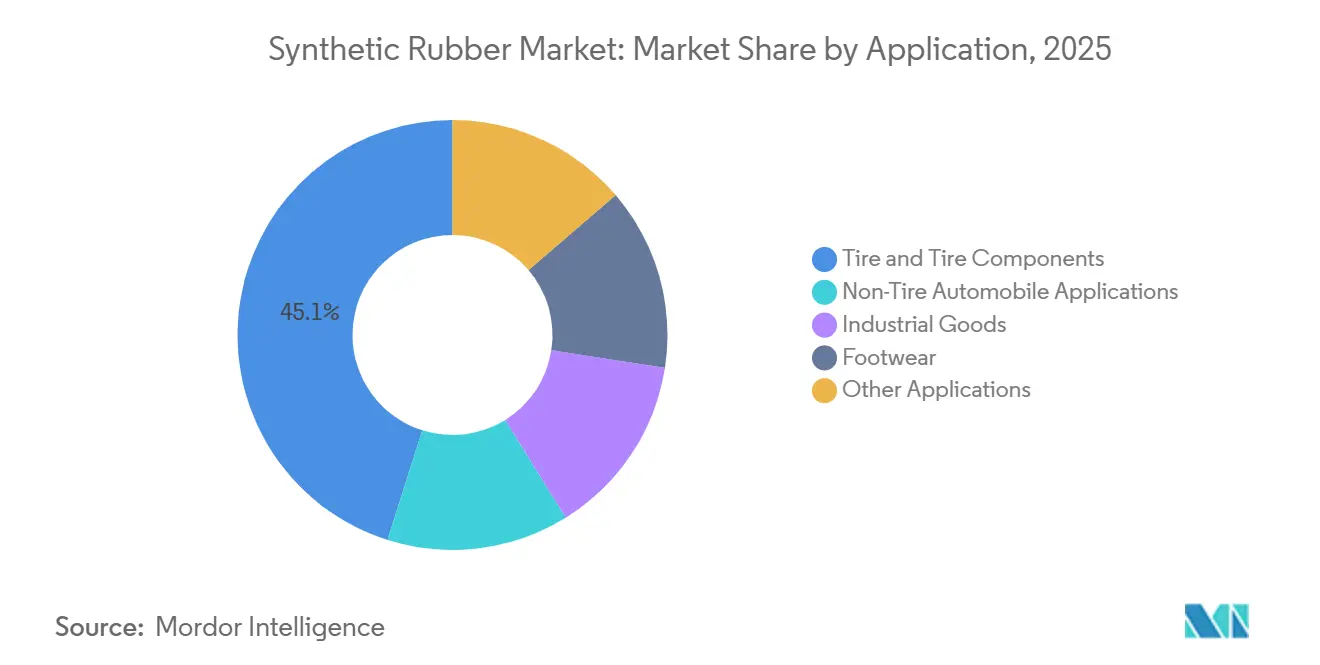

- Nach Anwendung entfielen auf Reifen und Reifenkomponenten im Jahr 2025 45,12 % der Marktgröße für synthetischen Kautschuk, während Industriegüter zwischen 2026 und 2031 mit einer CAGR von 4,58 % wachsen sollen.

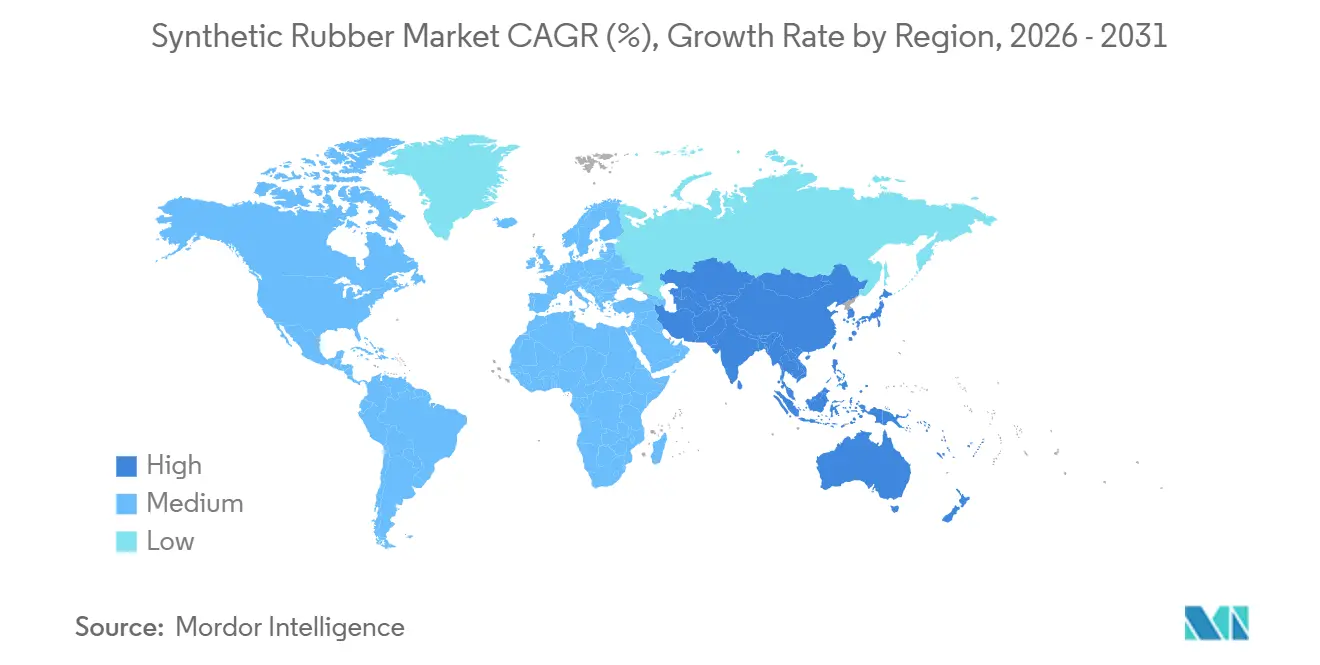

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 57,89 % und ist auf dem Weg zur höchsten CAGR von 4,46 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für synthetischen Kautschuk

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Hochleistungsreifen von EV-OEMs | +0.9% | Global, mit Schwerpunkt in China, Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Wachstum der Industriekautschukwaren für Anlagen zur Nutzung erneuerbarer Energien | +0.6% | Global, angeführt von Europa, Nordamerika und dem küstennahen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte in medizinischen und gesundheitlichen Anwendungen | +0.4% | Nordamerika, Europa, Indien | Mittelfristig (2-4 Jahre) |

| Verlagerung hin zu biobasierten Monomeren in Nordamerika | +0.5% | Nordamerika, mit Pilotaktivitäten in Europa | Langfristig (≥ 4 Jahre) |

| Ausbau der 5G-Infrastruktur treibt den EPDM-Dichtungsverbrauch an | +0.3% | Asien-Pazifik-Kern, Ausweitung auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hochleistungsreifen von EV-OEMs

Das Drehmoment von Elektrofahrzeugen und die Batteriemasse erhöhen den Reifenverschleiß um 20-30 %, was OEMs dazu veranlasst, auf S-SBR-Formulierungen umzusteigen, die an Silicafüllstoffe binden und den Rollwiderstand um bis zu 20 % senken. Teslas Lieferverträge für 2024 und BYDs eigene Compoundierung im Jahr 2025 drängen Hersteller dazu, kontinuierliche Lösungsreaktoren trotz Kapitalaufwendungen von USD 50-80 Millionen nachzurüsten. Tier-1-Zulieferer ohne funktionalisierte Qualitäten riskieren Vertragsverluste, da die EV-Verkäufe bis 2027 auf 20 % des globalen Pkw-Volumens zusteuern. Aerodynamische Gewinne durch dünnere Seitenwände verknüpfen die Reifenchemie weiter mit der Fahrzeugreichweite und festigen den Markt für synthetischen Kautschuk als strategischen Hebel für Automobilhersteller.

Wachstum der Industriekautschukwaren für Anlagen zur Nutzung erneuerbarer Energien

Windturbinengondeln durchlaufen Zyklen zwischen −40 °C und +60 °C und erfordern EPDM-Dichtungen mit einer Ozonbeständigkeit, die die Grenzen von Naturkautschuk überschreitet. Dows Markteinführung von NORDEL REN EPDM im Jahr 2025 mit 50 % Bio-Kohlenstoff sicherte Genehmigungen bei Vestas und Siemens Gamesa, während Förderbänder für Lithiumminen Nitrilqualitäten vorschreiben, die Sole und Temperaturen unter dem Gefrierpunkt standhalten. Diese hochwertigen Nischen untermauern die CAGR-Prognose von 4,58 % für Industriegüter im Markt für synthetischen Kautschuk.

Fortschritte in medizinischen und gesundheitlichen Anwendungen

Brombutyl- und Chlorbutylstopfen erfüllen die USP <381>-Anforderungen für Extrahierbare und wiederholte Autoklavierzyklen und verlängern die Haltbarkeit von mRNA-Impfstoffen. Die FDA-Leitlinie zu Latexproteinen aus dem Jahr 2024 beschleunigte die Einführung von Polyisopren-Handschuhen und veranlasste Apcotex, im Jahr 2025 Kapazitäten auszubauen[1]U.S. Food and Drug Administration, "Leitlinie für medizinische Handschuhe," fda.gov . Elastomere in medizinischer Qualität erzielen Aufschläge von 30-50 %, erfordern jedoch eine Reinraumpolymerisation und bilden so eine Spezialitätsnische im Markt für synthetischen Kautschuk.

Verlagerung hin zu biobasierten Monomeren in Nordamerika

Bridgestones DOE-Förderung von USD 5 Millionen finanziert eine Demonstrationsanlage in Tennessee, die Ethanol mit 10 ktpa in Butadien umwandelt und auf einen Betriebsstart im Jahr 2027 abzielt[2]Bridgestone Corp., "DOE-Förderung für Bio-Butadien-Demonstrationsanlage," bridgestone.com. Goodyear und Visolis verfolgen Bio-Isopren aus Zuckerrohrtrester und mindern damit rohölbedingte Rohstoffschwankungen, die asiatisches Butadien zwischen 2024 und 2025 von USD 900 pro Tonne auf USD 1.500 pro Tonne trieben. Obwohl Bio-Monomere bis 2031 etwa 5 % des Volumens liefern werden, rechtfertigt ihr Markenwert die laufende Forschung und Entwicklung im gesamten Markt für synthetischen Kautschuk.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Butadien-Rohstoffpreise | -0.7% | Global, am stärksten in den Importmärkten Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Hochleistungspolyurethane in Dichtungen und Flachdichtungen | -0.4% | Nordamerika, Europa, mit zunehmender Verbreitung in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| PFAS-bedingter regulatorischer Druck auf Fluorelastomermischungen | -0.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Butadien-Rohstoffpreise

Der Spotpreis für Butadien in Asien stieg von 2024 bis 2025 aufgrund von Crackerausfällen um 67 % und drückte die Margen von Emulsions-SBR, als Reifenhersteller Preiserhöhungen ablehnten. Anlagen für Lösungsqualitäten sahen sich Reinheitsaufschlägen von USD 100-150 pro Tonne gegenüber, was ihren Kostenvorteil schmälerte. Die vertikale Integration von Saudi Aramco und SABIC sichert eigene Versorgungsströme, doch unabhängige Hersteller in Indien bleiben exponiert und sind zu höheren Lagerbeständen gezwungen, die das Betriebskapital belasten.

Substitution durch Hochleistungspolyurethane in Dichtungen und Flachdichtungen

TPU-Türdichtungen halten nun einen Anteil von 15-20 %, da sie einen geringeren Druckverformungsrest aufweisen und recycelbar sind und damit europäische Kreislaufwirtschaftsmandate erfüllen. HLK-Hersteller in Nordamerika wechselten 2025 zu Polyurethanen mit Ortschäumung und reduzierten die Montagezeiten um 30 %. Während Hochtemperaturbereiche weiterhin auf FKM oder HNBR angewiesen sind, bringen Lieferanten im Markt für synthetischen Kautschuk eilig vorvulkanisierte EPDM-Compounds auf den Markt, um ihren Anteil zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lösungsqualitäts-SBR gewinnt durch EV-Reifenspezifikationen

Styrol-Butadien-Kautschuk hatte im Jahr 2025 einen Marktanteil von 40,89 % am Markt für synthetischen Kautschuk und profitierte von Kostenvorteilen bei Ersatzreifen. Ethylen-Propylen-Dien-Monomer (EPDM) soll mit der schnellsten CAGR von 5,81 % wachsen, da Dachnachrüstungen und NVH-Upgrades zunehmen. Polybutadien-Mischungen verbessern die Flexibilität von Winterreifen, während Butyl bei pharmazeutischen Stopfen Premiumpreise erzielt. Die dem EPDM zugeschriebene Marktgröße für synthetischen Kautschuk soll bis 2031 erheblich wachsen, was sein vielseitiges Witterungsbeständigkeitsprofil widerspiegelt. Lösungs-SBR-Qualitäten dominieren Ultrahochleistungsreifen, da die EV-Einführung zunimmt, unterstützt durch Investitionen bei LG Chem und Kumho Petrochemical.

Nachrüstungen von Durchlaufreaktoren kosten USD 50-80 Millionen pro 100-kt-Linie und begünstigen etablierte Anbieter mit Zugang zu kostengünstiger Finanzierung. ARLANXEOs Keltan ECO EPDM, das 2025 eingeführt wurde, enthält 70 % Bio-Kohlenstoff und hilft Automobil-OEMs, Scope-3-Emissionen zu reduzieren. Spezialnitril und Chloropren bleiben wertvoll in Ölfeld-Dichtungen und flammhemmenden Kabelummantelungen und erzielen Preisaufschläge trotz bescheidener Volumina. Da EVs im Jahr 2027 die 20-%-Verkaufsschwelle überschreiten, wird sich der Typmix in Richtung Lösungsqualitäts-SBR verschieben und die Wettbewerbsdynamik im Markt für synthetischen Kautschuk verschärfen.

Nach Herstellungsverfahren: Durchlauflinien senken Energiekosten

Die Emulsionspolymerisation repräsentierte im Jahr 2025 61,67 % der Kapazität, doch Lösungsverfahren werden aufgrund einer engeren Molekulargewichtskontrolle und Lösungsmittelkreislaufeffizienz mit einer CAGR von 5,66 % wachsen. LG Chems Erweiterung in Yeosu fügt automatisierte Dosierung für Viskositätsgleichmäßigkeit hinzu und reduziert die Varianz um 40 %. Die kontinuierliche Gasphasentechnologie bleibt auf spezielle Hochcis-Polybutadiene beschränkt, senkt aber die Energieintensität auf unter 2,5 GJ pro Tonne und übertrifft damit ältere Chargenreaktoren.

Chargenemulsionsanlagen, die vor 2010 gebaut wurden, verbrauchen 20-30 % mehr Dampf und erzeugen Latexabwasser mit hohem CSB-Wert, was Betreiber zu kostspieligen Abwassernachrüstungen drängt. Kumho Petrochemicals 40-kt-Lösungs-SBR-Projekt, das für 2027 geplant ist, zielt auf die nordamerikanische EV-Reifennachfrage ab, die von Antidumpingzöllen ausgenommen ist. Die Verschiebung im Verfahrensmix unterstreicht den Nachhaltigkeitsdruck, der den Markt für synthetischen Kautschuk prägt.

Nach Rohmaterial: Bio-Rohstoffe erzielen grüne Aufschläge

Nach Rohmaterial machte Butadien im Jahr 2025 50,85 % des Marktes für synthetischen Kautschuk aus, wobei die Beschaffung auf Asien und den Nahen Osten konzentriert ist. Bio-Isopren und andere Spezialmonomere werden die schnellste CAGR von 8,49 % verzeichnen, da Demonstratoren von Bridgestone und Michelin erneuerbare Wirtschaftlichkeit oberhalb von USD 85 pro Barrel Rohöl validieren. Die mit Bio-Rohstoffen verbundene Marktgröße für synthetischen Kautschuk ist heute gering, erzielt jedoch Aufschläge von 10-20 %, die Flotten und medizinische Käufer zunehmend akzeptieren.

Styrolkosten folgen Benzol und komprimieren SBR-Margen, wenn Rohöl langsamer fällt als die Polymernachfrage. Ethylen- und propylenbasiertes EPDM profitiert von schieferbasiertem Überschuss in Nordamerika und erhält die Kostenwettbewerbsfähigkeit. Spezialmonomere wie Acrylnitril und Chloropren verankern Nischenvolumina, haben aber hohen Wert in ölbeständigen Schläuchen und flammhemmenden Kabeln und verstärken den vielfältigen Rohstoffbedarf im Markt für synthetischen Kautschuk.

Nach Anwendung: Industriegüter übertreffen den Reifenersatz

Reifen und Reifenkomponenten machten im Jahr 2025 45,12 % des Marktumsatzes aus, doch Industriegüter sollen mit einer CAGR von 4,58 % wachsen, dem schnellsten unter den Endverwendungen. Förderbänder für den Lithiumbergbau, EPDM-Dichtungen für Windturbinen und Schwingungsdämpfer für Rechenzentren treiben diese Überperformance an. Die OEM-Reifennachfrage bleibt zyklisch mit der Fahrzeugproduktion, während Industriegüter die Gerätenutzung verfolgen und stabilere Einnahmequellen bieten.

Schuhwerk behält kostenempfindliche Volumina in Asien, während Nicht-Reifen-Automobilteile wie Motorlager in Niedertemperaturbereichen einer TPU-Substitution ausgesetzt sind. Apollo Tyres' Werk in Andhra Pradesh veranschaulicht die Rückwärtsintegration, die Vorlaufzeiten und Währungsrisiken reduziert. MRFs Radialreifenerweiterung im Jahr 2025 unterstreicht eine höhere Beladung mit synthetischem Kautschuk pro Einheit und steigert die absolute Nachfrage trotz stabiler Marktanteile.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 57,89 % des Umsatzes im Markt für synthetischen Kautschuk und soll bis 2031 mit einer CAGR von 4,46 % wachsen. Indiens Radialreifenlinien und Chinas EV-Boom gleichen den Margendruck durch Butadienspitzen über USD 1.400 pro Tonne aus. ASEAN-Nationen gewinnen ausländische Direktinvestitionen als zollfreie Drehscheiben nach Australien und Japan und diversifizieren die regionale Versorgung.

Die Nachfrage nach synthetischem Kautschuk in Nordamerika wird durch das USMCA-Reshoring und DOE-geförderte Bio-Monomer-Pilotprojekte angetrieben. Bridgestones Ethanol-zu-Butadien-Demonstrationsanlage und Goodyears Visolis-Kooperation positionieren die Region an der Spitze der Kommerzialisierung erneuerbarer Rohstoffe.

Europa hat einen erheblichen Anteil an der Nachfrage, sieht sich jedoch REACH-Mikroplastikregeln und PFAS-Prüfungen gegenüber, die Formulierer zu nicht fluorierten Chemikalien drängen. Der veraltete Dachbestand des Kontinents treibt jedoch EPDM-Nachrüstungen mit attraktiven Margen an. Der Nahe Osten integriert sich über die Kautschukanlagen von Saudi Aramco und den Fujian-Komplex von SABIC nachgelagert und zielt auf Exportverkäufe nach Asien und Europa ab. Die Nachfrage nach synthetischem Kautschuk in Südamerika konzentriert sich auf Brasiliens Ersatzreifensegment, während Nigerias aufstrebende Montageindustrie nach 2027 inkrementelle Nachfrage verspricht.

Wettbewerbslandschaft

Der Markt für synthetischen Kautschuk ist mäßig fragmentiert. Sinopec nutzt die Raffinerieintegration, um die Kostenführerschaft in Asien zu behaupten, während westliche Hersteller sich auf hochmargige Spezialitätssegmente konzentrieren. Asiatische Hersteller bauen Kapazitäten aus, insbesondere in Chinas Provinzen Guangdong und Liaoning, um die wachsende Inlandsnachfrage aus dem EV- und Infrastruktursektor zu befriedigen. Westliche Wettbewerber optimieren ihre Portfolios durch Veräußerungen und gezielte Akquisitionen im Gesundheits- und Luft- und Raumfahrtbereich. Start-ups, die sich auf fermentiertes Isopren und biologisch synthetisiertes Butadien konzentrieren, ziehen Risikokapital an und verschärfen den Wettbewerb für etablierte petrochemische Akteure.

Marktführer im Bereich synthetischer Kautschuk

China Petrochemical Corporation

Arlanxeo

Kumho Petrochemical

Synthos

LG Chem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: LG Chem verpflichtete sich zu USD 300 Millionen, um in Yeosu 50 ktpa Lösungs-SBR hinzuzufügen, mit dem Ziel, EV-Reifenverbindungen zu beliefern.

- September 2025: Kumho Petrochemical sicherte sich USD 200 Millionen für den Bau einer 40-ktpa-Lösungs-SBR-Linie mit Betriebsstart im dritten Quartal 2027.

- Januar 2025: ARLANXEO führte Keltan ECO EPDM mit 70 % Bio-Anteil für Automobil-Dichtungsprofile und Dachabdichtungsbahnen ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Synthesekautschukmarkt als den Wert, der aus dem Verkauf von petrochemisch oder biobasiert hergestellten Elastomerpolymeren generiert wird, wie SBR, BR, EPDM, NBR, IIR, SBC und anderen Spezialqualitäten, die in primärer fester oder flüssiger Form an nachgelagerte Verarbeiter und Endverbraucher verkauft werden. Zu Fertigreifen, Riemen, Schläuchen, Dichtungen, Schuhwerk oder Klebstoffen verarbeitete Produkte sind daher nicht im Umsatzpool enthalten; es wird nur das erstmalig verkaufte Material erfasst.

Ausschluss aus dem Geltungsbereich: Naturkautschuk ist nicht abgedeckt.

Segmentierungsübersicht

- Nach Typ

- Styrol-Butadien-Kautschuk (SBR)

- Polybutadien-Kautschuk (BR)

- Ethylen-Propylen-Dien-Monomer (EPDM)

- Isobutylen-Isopren-Kautschuk (IIR)

- Polyisopren-Kautschuk (IR)

- Sonstige (NBR, CR, ACM, HNBR, usw.)

- Nach Herstellungsverfahren

- Emulsionspolymerisation (E-SBR)

- Lösungspolymerisation (S-SBR)

- Fortgeschrittene kontinuierliche Polymerisation

- Nach Rohmaterial

- Butadien

- Isopren

- Styrol

- Ethylen und Propylen

- Sonstige Spezialmonomere (ACN, Chloropren)

- Nach Anwendung

- Reifen und Reifenkomponenten

- Nicht-Reifen-Automobilanwendungen

- Industriegüter

- Schuhwerk

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Vietnam

- Indonesien

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Türkei

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Ägypten

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsmanager bei führenden Reifenherstellern, Compound-Formulierern, Polymerhändlern und Anlagenlieferanten in der Region Asien-Pazifik, Europa und Nordamerika. Diese Gespräche klärten Schwankungen in der Anlagenauslastung, qualitätsspezifische Aufschläge sowie das Tempo, mit dem EV-Hersteller auf lösungspolymerisierten SBR umstellen, und ermöglichten es uns, Desk-Findings zu validieren und regionale Annahmen zu verfeinern.

Desk Research

Wir begannen mit der Kartierung des historischen Angebots anhand von Kapazitäts- und Produktionsdaten auf Werksebene, die durch Zollstatistiken und Handels-Tracker wie UN Comtrade, Eurostat-Comext, U.S. ITC DataWeb und das japanische Finanzministerium offengelegt wurden, um grenzüberschreitende Warenströme zu schätzen. Branchenbilanzen der International Rubber Study Group, Preisindizes der U.S. Energy Information Administration sowie von ICIS veröffentlichte Rohstoffvertragsdaten verankern zusätzlich die Umrechnungsverhältnisse von Rohstoff zu Polymer.

Jahresberichte, 10-Ks und Investorenpräsentationen führender Elastomerproduzenten liefern Preisorientierungen, während regulatorische Dokumente (beispielsweise EU-REACH-Beschränkungsdossiers zum PAH-Gehalt in SBR) Nachfrageschwankungen signalisieren. Abonnementressourcen im Mordor-Stack, D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für die Deal-Verfolgung, helfen uns, ungewöhnliche Umsatzsprünge zu identifizieren. Diese Liste ist illustrativ und nicht abschließend; zahlreiche weitere Quellen unterstützten die Datenerhebung und -validierung.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit der globalen Synthesekautschukproduktion und den Handelsvolumina, die anschließend mit gewichteten durchschnittlichen Transaktionswerten bepreist werden, um den Umsatz für 2025 zu ermitteln. Selektive Bottom-up-Überprüfungen – Kapazitäts- × Auslastungs-Rollups für 25 Schlüsselwerke und stichprobenartige ASP-pro-Qualität-Angebote – stellen sicher, dass die Gesamtwerte realistisch bleiben. Zu den wichtigsten Variablen im Modell zählen Butadien-Rohstoffpreise, die Produktion neuer Pkw, Ersatzreifenlieferungen, industrielle PMI-Trends und regionale Bauausgaben. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, prognostiziert die Nachfrage bis 2030; Lücken, bei denen Werksdaten fehlten, wurden mithilfe konservativer regionaler Durchdringungsbenchmarks geschlossen, die mit Experten erörtert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfungen anhand historischer Reihen, gefolgt von zweistufigen Peer-Reviews durch Analysten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn Rohstoffschocks, Werksschließungen oder nachfrageseitige politische Veränderungen die modellierten Werte um mehr als drei Prozent verschieben.

Warum Mordors Synthesekautschuk-Basislinie Vertrauen schafft

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich segmentieren, verschiedene Preissets wählen oder in unterschiedlichen Zyklen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob recycelter oder nachgelagert compoundierter Kautschuk einbezogen wird, wie aggressiv die künftige EV-Reifendurchdringung angenommen wird und in welchem Monat jeder Anbieter die Währungsumrechnung vornimmt. Mordor legt seinen Geltungsbereich offen, verwendet eine Dual-Route-Modellierung und aktualisiert jährlich, was solche Abweichungen reduziert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 34,83 Mrd. (2025) | Mordor Intelligence | - |

| USD 32,84 Mrd. (2024) | Regionalberatung A | Umfasst nur begrenzte flüssige Qualitäten, ein Jahr älteres Basisjahr |

| USD 28,28 Mrd. (2024) | Globale Beratung A | Behandelt das Synthesesegment als Anteil am Gesamtkautschuk, schließt Spezialelastomere aus |

| USD 23,00 Mrd. (2022) | Fachzeitschrift B | Historisches Basisjahr, engerer Anwendungsbereich, halbjährliche Aktualisierung |

Zusammenfassend lässt sich sagen, dass Mordor durch die vorab deklarierten Geltungsbereiche, die Triangulation von Volumina mit Kapazitätsprüfungen und die jährliche Aktualisierung der Zahlen eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für synthetischen Kautschuk?

Die Marktgröße für synthetischen Kautschuk wird im Jahr 2026 auf USD 36,30 Milliarden geschätzt.

Wie schnell wird die Nachfrage nach synthetischem Kautschuk voraussichtlich wachsen?

Zwischen 2026 und 2031 soll der Markt eine CAGR von 4,25 % verzeichnen und bis 2031 USD 44,69 Milliarden erreichen.

Welcher Polymertyp wird am schnellsten wachsen?

EPDM soll bis 2031 mit einer CAGR von 5,81 % wachsen, bedingt durch Dach- und Automobil-Dichtungsprofilaufrüstungen.

Welche Region führt beim Verbrauch von synthetischem Kautschuk?

Asien-Pazifik hielt im Jahr 2025 einen Umsatzanteil von 57,89 % und bleibt der größte und am schnellsten wachsende regionale Verbraucher.

Wie beeinflussen Elektrofahrzeuge die Nachfrage nach Kautschuk in Reifenqualität?

Das Drehmoment und die Effizienzanforderungen von Elektrofahrzeugen drängen OEMs zu Lösungs-SBR mit Silicabindung und treiben neue Kapazitätsinvestitionen an.

Sind biobasierte Rohstoffe im Bereich synthetischer Kautschuk kommerziell rentabel?

Pilotanlagen für Ethanol-zu-Butadien und Bio-Isopren sind in Betrieb, und eine kommerzielle Einführung wird erwartet, sobald Rohöl dauerhaft über USD 85 pro Barrel bleibt.

Seite zuletzt aktualisiert am: