Marktgröße und Marktanteil für entkoffeinierten Kaffee

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

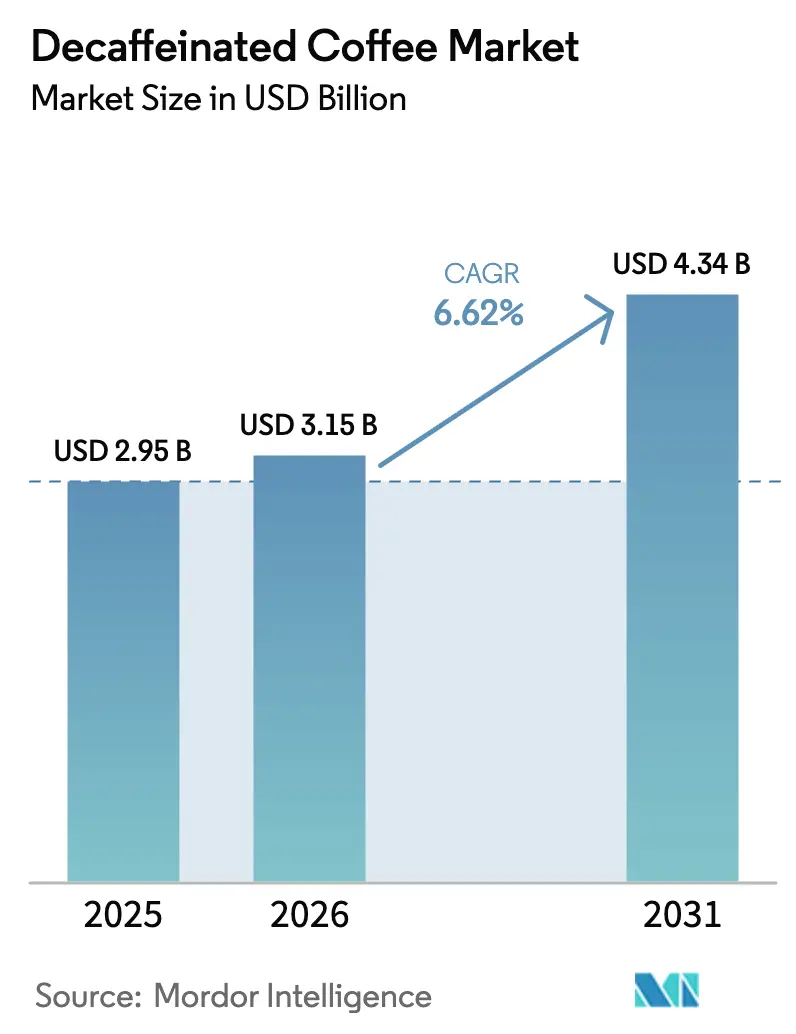

| Marktgröße (2026) | 3.15 Milliarden US-Dollar |

| Marktgröße (2031) | 4.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für entkoffeinierten Kaffee von Mordor Intelligence

Die Marktgröße für entkoffeinierten Kaffee soll von 2,95 Milliarden USD im Jahr 2025 auf 3,15 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 4,34 Milliarden USD bei einer CAGR von 6,62 % über 2026–2031 erreichen. Angetrieben durch die Nachfrage nach chemiefreier Verarbeitung und einer Premium-Positionierung in Fachhandelskanälen entscheiden sich gesundheitsbewusste Verbraucher zunehmend für entkoffeinierten Kaffee. Millennials und die Generation Z betrachten entkoffeinierten Kaffee heute als Wellness-Entscheidung und nicht als Kompromiss, wobei viele bereit sind, einen Aufpreis für Bio- oder Swiss Water-verarbeitete Sorten zu zahlen. Europa, das strenge Qualitätsstandards und eine anspruchsvolle Café-Kultur vorweist, führt den Markt an. Im Gegensatz dazu verzeichnet die Region Asien-Pazifik das schnellste Wachstum, angetrieben durch steigende städtische Einkommen und einen verbesserten Zugang zum E-Commerce. Technologische Fortschritte, wie die unterkritische CO₂-Extraktion, die bis zu 99,9 % des Koffeins entfernen kann und dabei das Aroma bewahrt, haben frühere Geschmacksbedenken ausgeräumt und die Attraktivität von entkoffeiniertem Kaffee gesteigert. In diesem fragmentierten Markt schaffen sich Nischenröster eine Nische, indem sie herkunftsspezifische Entkoffeinierungsoptionen anbieten, die auf anspruchsvolle Geschmäcker zugeschnitten sind.

Wichtigste Erkenntnisse des Berichts

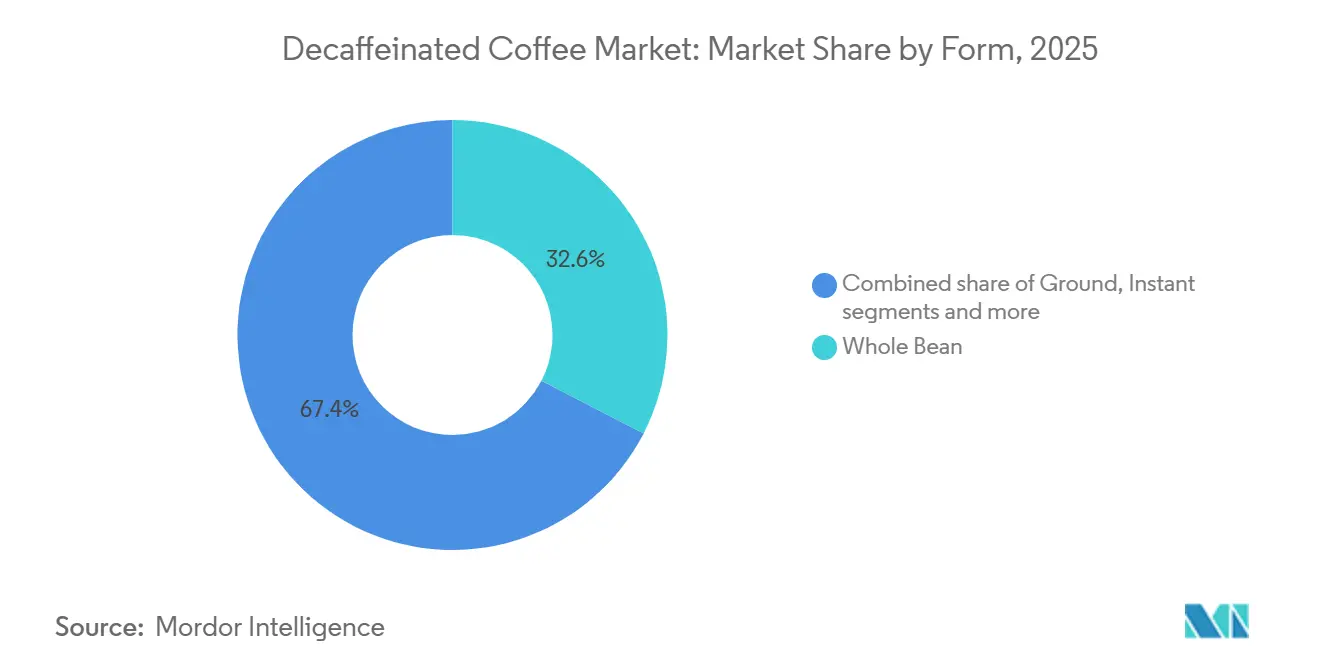

- Nach Form entfiel im Jahr 2025 ein Marktanteil von 32,57 % auf ganze Bohnen im Markt für entkoffeinierten Kaffee, während Instant bis 2031 voraussichtlich mit einer CAGR von 7,24 % wachsen wird.

- Nach Kaffeebohnentyp führte Arabica im Jahr 2025 mit einem Umsatzanteil von 59,32 %, während Robusta bis 2031 voraussichtlich mit einer CAGR von 6,57 % wachsen wird.

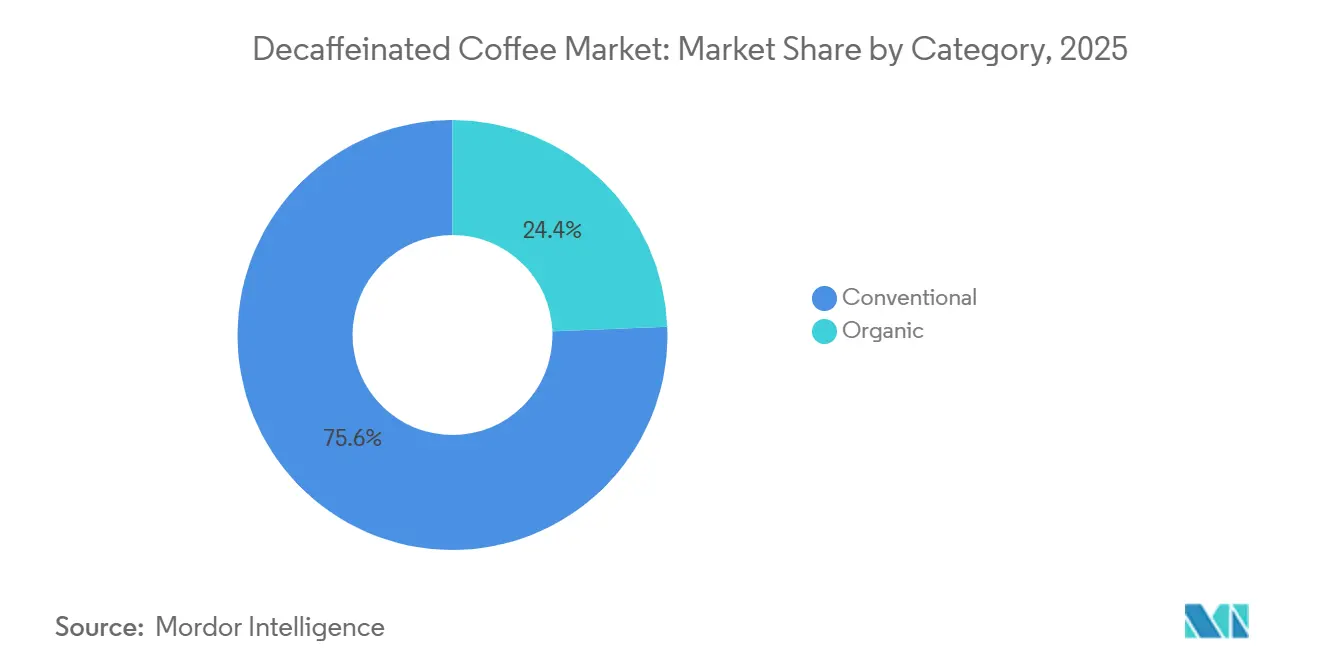

- Nach Kategorie hielt Konventionell im Jahr 2025 einen Anteil von 75,61 % an der Marktgröße für entkoffeinierten Kaffee; Bio beschleunigt sich bis 2031 mit einer CAGR von 8,11 %.

- Nach Entkoffeinierungsmethode behielt Lösungsmittelbasiert im Jahr 2025 einen Anteil von 39,75 %, während der Swiss Water Process über 2026–2031 mit einer CAGR von 8,16 % voranschreitet.

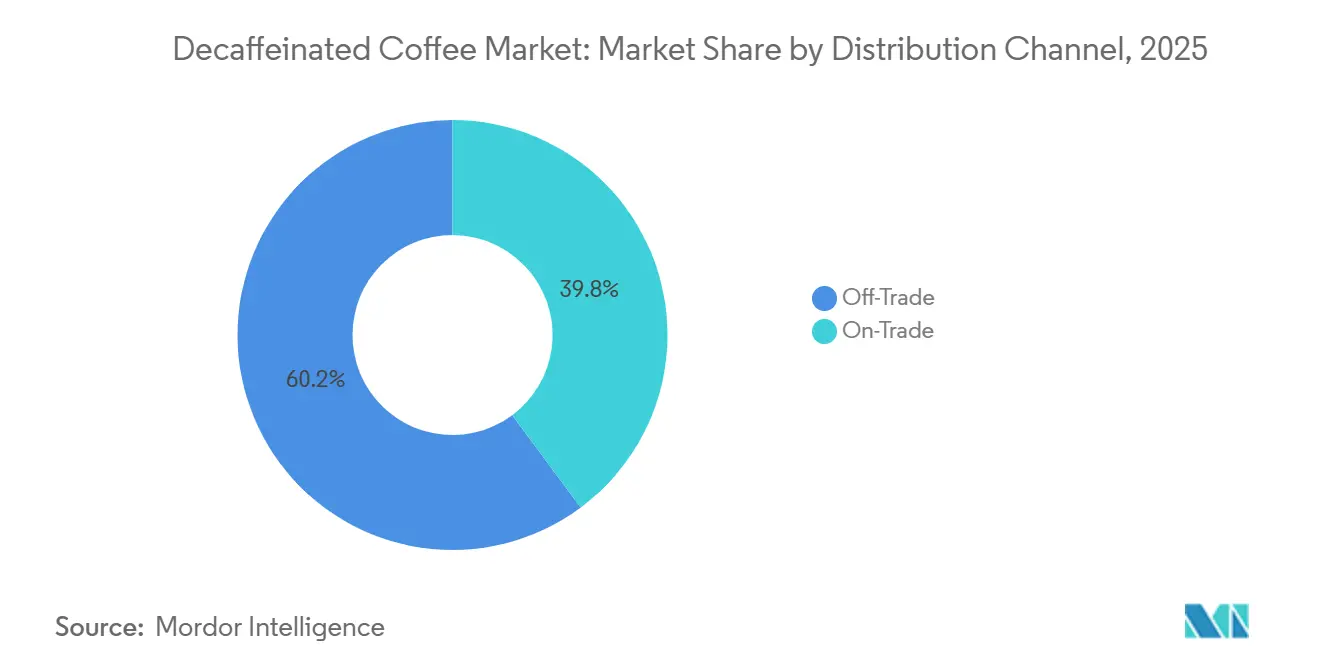

- Nach Vertriebskanal dominierte der Einzelhandel im Jahr 2025 mit einem Anteil von 60,17 %, während der Außer-Haus-Konsum bis 2031 voraussichtlich mit einer CAGR von 7,13 % wachsen wird.

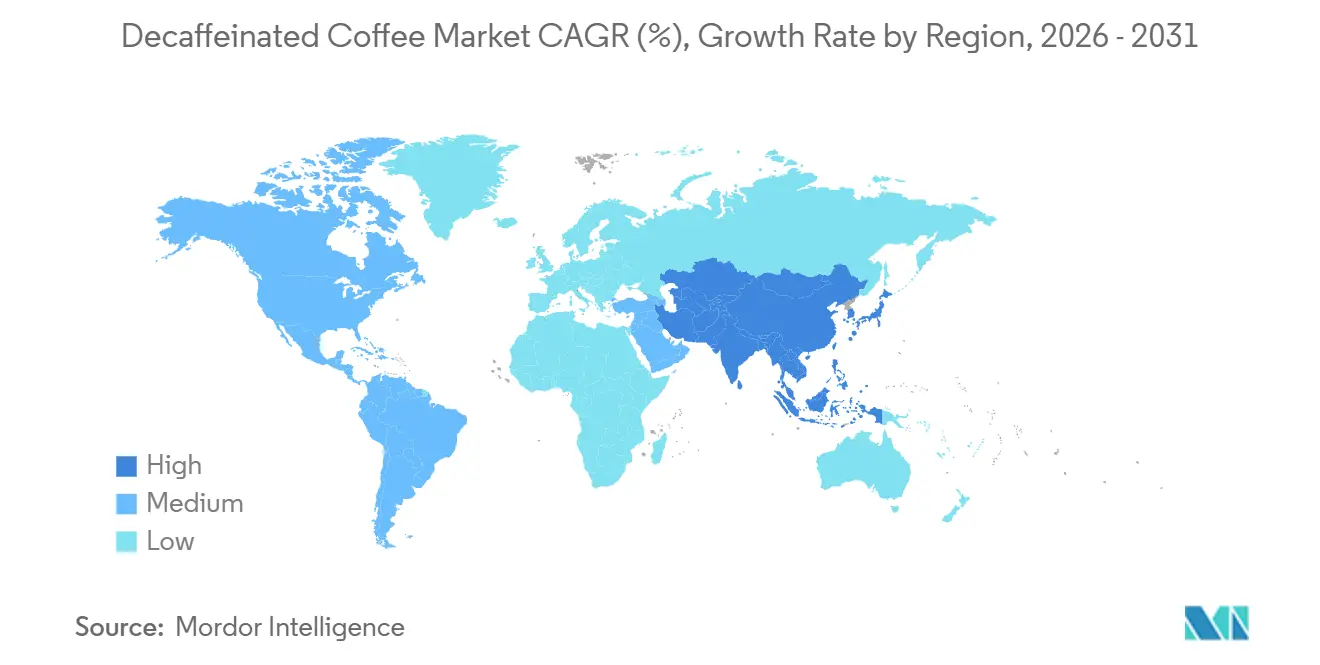

- Nach Geografie entfielen auf Europa 39,76 % des Umsatzes im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,45 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für entkoffeinierten Kaffee

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und Präferenz für koffeinarme Getränke | +1.2% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz bei Millennials und der Generation Z für spezielle Entkoffeinierungsoptionen | +1.5% | Nordamerika, Europa, städtisches Asien-Pazifik (Tier-1-Städte in China, Japan, Australien) | Kurzfristig (≤ 2 Jahre) |

| Wachsende alternde Bevölkerung, die eine reduzierte Koffeinaufnahme anstrebt | +0.8% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Ausweitung von Premium-, Bio- und Spezialangeboten für entkoffeinierten Kaffee | +1.3% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label- und chemiefreien Entkoffeinierungsverfahren | +1.4% | Nordamerika, Europa, Australien, frühe Einführung im städtischen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Café-Kultur und des Außer-Haus-Kaffeekonsums | +1.1% | Global, mit Ausstrahlungseffekten von Europa und Nordamerika nach Asien-Pazifik sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein und Präferenz für koffeinarme Getränke

Zunehmendes Gesundheitsbewusstsein und die Nachfrage nach koffeinarmen Getränken sind wesentliche Wachstumstreiber im Markt für entkoffeinierten Kaffee, da immer mehr Verbraucher Kaffee ohne die negativen Auswirkungen von Koffein genießen möchten. Die Lavazza-Verbraucherstudie 2025 zeigt, dass 62 % der Briten es vermeiden, nachmittags regulären Kaffee zu trinken, weil sie sich um den Koffeingehalt sorgen, während 44,7 % jetzt zu Hause entkoffeinierten Kaffee konsumieren – ein bemerkenswerter Anstieg gegenüber einem fast vernachlässigbaren Niveau vor zehn Jahren[1]Quelle: Lavazza, „Der Lavazza-Kalender 2026”, lavazza.com. Dieser Wandel spiegelt einen breiteren Trend hin zu Wellness, besserem Schlaf und bewussten Konsumgewohnheiten wider. Als Reaktion darauf erweitern sowohl Spezialitätenkaffeemarken als auch Mainstream-Einzelhändler ihre entkoffeinierten Portfolios in mehreren Formaten, von ganzen Bohnen und gemahlenem Kaffee bis hin zu Instant- und Trinkfertigoptionen. Fortschrittliche Entkoffeinierungstechniken, die die Geschmacksintegrität wahren und gleichzeitig den Koffeingehalt reduzieren, haben entkoffeinierte Produkte für ein breiteres Publikum attraktiver gemacht. Verbraucher betrachten entkoffeinierten Kaffee zunehmend nicht mehr nur als Ersatz, sondern als gesundheitsbewusste Alternative. Angesichts des wachsenden Bewusstseins für koffeinbedingte Bedenken ist das Segment auf eine anhaltende Akzeptanz und eine stetige Marktexpansion ausgerichtet.

Wachsende Präferenz bei Millennials und der Generation Z für spezielle Entkoffeinierungsoptionen

Die wachsende Präferenz bei Millennials und der Generation Z für speziellen entkoffeinierten Kaffee entwickelt sich zu einem bedeutenden Treiber im Markt, angetrieben durch eine Kombination aus dem Einfluss sozialer Medien und verbesserter Kaffeebildung. Viele junge Verbraucher präsentieren Premium-Entkoffeinierungsoptionen als Teil eines bewussten, gesundheitsorientierten Lebensstils und heben damit die Wahrnehmung über eine einfache Koffeinalternative hinaus. Laut der National Coffee Association ist der Konsum von Spezialitätenkaffee in den USA seit 2020 um 18 % gestiegen und erreichte im Januar 2025 46 % der Erwachsenen, wobei jüngere Bevölkerungsgruppen einen Großteil dieses Wachstums ausmachen[2]Quelle: Lavazza, „Der Lavazza-Kalender 2026”, lavazza.com. Dieser Trend zeigt, dass jüngere Verbraucher nicht nur Geschmack, Herkunft und Brühmethoden erkunden, sondern entkoffeinierten Kaffee auch als Teil umfassenderer Lebensstilentscheidungen integrieren. Kaffeemarken reagieren darauf, indem sie Premium-Entkoffeinierungsmischungen, Single-Origin-Optionen und innovative Brühformate anbieten, die auf dieses Publikum zugeschnitten sind. Infolgedessen erweitert der Fokus von Millennials und der Generation Z auf speziellen entkoffeinierten Kaffee den Markt und schafft neue Möglichkeiten zur Produktdifferenzierung und Kundenbindung.

Wachsende alternde Bevölkerung, die eine reduzierte Koffeinaufnahme anstrebt

Die wachsende alternde Bevölkerung treibt die Nachfrage nach entkoffeiniertem Kaffee zunehmend an, da ältere Verbraucher häufig versuchen, die Koffeinaufnahme aus gesundheitlichen Gründen wie Bluthochdruck, Herzerkrankungen und Schlafempfindlichkeit zu reduzieren. Viele in dieser Bevölkerungsgruppe genießen weiterhin das Ritual und den Geschmack von Kaffee, bevorzugen jedoch Optionen, die ihre Wellness-Routinen nicht beeinträchtigen. Entkoffeinierter Kaffee ermöglicht es ihnen, den regelmäßigen Konsum ohne die stimulierenden Wirkungen von Koffein aufrechtzuerhalten, was ihn zu einer geeigneten Lebensstilentscheidung macht. Gesundheitsbewusstseinskampagnen und Aufklärung über die Vorteile koffeinarmer Ernährung haben die Akzeptanz bei älteren Erwachsenen weiter gefördert. Kaffeemarken reagieren darauf, indem sie mildere, geschmacklich weiche Entkoffeinierungsoptionen und praktische Formate wie Instant- oder Einzelportionskapseln anbieten, die sowohl Geschmack als auch einfache Zubereitung berücksichtigen. Darüber hinaus stellt die Kombination aus Premiumisierung und verbesserten Entkoffeinierungsverfahren die Geschmackserhaltung sicher, was diese anspruchsvolle Verbrauchergruppe anspricht.

Ausweitung von Premium-, Bio- und Spezialangeboten für entkoffeinierten Kaffee

Die Ausweitung von Premium-, Bio- und Spezialangeboten für entkoffeinierten Kaffee ist ein wesentlicher Treiber, der den Markt vorantreibt, da Verbraucher zunehmend hochwertige, gesundheitsbewusste und ethisch beschaffte Optionen suchen. Marken führen Single-Origin-Entkoffeinierungsoptionen, handwerkliche Mischungen und biologisch zertifizierte Produkte ein, um der wachsenden Nachfrage nach überlegenem Geschmack und nachhaltigen Praktiken gerecht zu werden. Dieser Trend ist besonders ausgeprägt bei städtischen, gesundheitsbewussten und jüngeren Verbrauchern, die Transparenz, Geschmackskomplexität und umweltfreundliche Beschaffung schätzen. Einzelhändler und Spezialitätencafés fördern diese Angebote durch kuratierte Auswahlen und heben Zertifizierungen wie Bio, Fair Trade und chemiefreie Entkoffeinierungsmethoden hervor. Die Premiumisierung von entkoffeiniertem Kaffee ermöglicht es Marken auch, sich in einem wettbewerbsintensiven Markt zu differenzieren und höhere Preispunkte zu erzielen. Fortschrittliche Entkoffeinierungstechniken, einschließlich Swiss Water- und CO₂-Verfahren, stellen sicher, dass die Geschmacksintegrität erhalten bleibt, was anspruchsvolle Kaffeetrinker anspricht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten von entkoffeinierten Bohnen gegenüber regulärem Kaffee | -1.0% | Global, akut in Regionen mit volatilen Arabica-Futures (Südamerika, Ostafrika) | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Wahrnehmung von minderwertigem Geschmack und Aroma | -0.7% | Global, insbesondere in Entwicklungsmärkten mit begrenzter Exposition gegenüber Spezialitätenkaffee | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit und Verfügbarkeit in Entwicklungsregionen | -0.5% | Asien-Pazifik (ohne Japan, Australien), Naher Osten, Afrika, Südamerika (ohne Brasilien) | Langfristig (≥ 4 Jahre) |

| Komplexität der Lieferkette und Abhängigkeit von spezialisierten Verarbeitungsanlagen | -0.4% | Global, mit Konzentrationsrisiko in Verarbeitungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten von entkoffeinierten Bohnen gegenüber regulärem Kaffee

Die erhöhten Produktionskosten von entkoffeinierten Kaffeebohnen im Vergleich zu regulärem Kaffee bleiben eine erhebliche Marktbeschränkung. Die Entkoffeinierung erfordert zusätzliche Verarbeitungsschritte wie Swiss Water-, CO₂- oder lösungsmittelbasierte Methoden, die spezialisierte Ausrüstung, längere Verarbeitungszeiten sowie erhöhte Arbeits- und Energieanforderungen beinhalten. Diese zusätzlichen Kosten schlagen sich häufig in höheren Einzelhandelspreisen nieder, was entkoffeinierten Kaffee für preissensible Verbraucher weniger zugänglich macht. Die Beschaffung von Premium-Rohbohnen, die für die Entkoffeinierung geeignet sind, insbesondere für Bio- oder Spezialitätensorten, erhöht die Produktionskosten weiter. Kleinere Produzenten haben Schwierigkeiten, Skaleneffekte zu erzielen, was ihre Wettbewerbsfähigkeit einschränken kann. Infolgedessen können höhere Preise häufige Käufe abschrecken, insbesondere in Märkten, in denen regulärer Kaffee erschwinglicher ist. Während die Verbrauchernachfrage nach entkoffeiniertem Kaffee aufgrund von Gesundheits- und Lebensstiltrends wächst, schränkt die kostenintensive Natur der Produktion weiterhin die breite Akzeptanz und Marktexpansion ein.

Anhaltende Wahrnehmung von minderwertigem Geschmack und Aroma

Der Markt für entkoffeinierten Kaffee sieht sich einer erheblichen Beschränkung durch die anhaltende Wahrnehmung gegenüber, dass entkoffeinierter Kaffee im Vergleich zu regulärem Kaffee einen minderwertigen Geschmack und ein minderwertiges Aroma bietet. Lavazza berichtet, dass im Jahr 2024 46 % der britischen Befragten glauben, dass entkoffeinierter Kaffee schlechter schmeckt, und 32 % ihn als von Natur aus minderwertig betrachten. Diese Wahrnehmungen verdeutlichen eine Skepsis gegenüber der Qualität von entkoffeiniertem Kaffee, selbst angesichts technologischer Fortschritte. Die Überbrückung dieser Wahrnehmungslücke wird anhaltende Marketingbemühungen erfordern[3]Quelle: National Coffee Association, „National Coffee Data Trends 2025”, www.ncausa.org.. Diese Ansicht geht auf frühere Entkoffeinierungsmethoden zurück, die häufig wesentliche Geschmacksverbindungen entfernten und den Bohnen ein flaches oder leicht bitteres Profil hinterließen. Trotz Verbesserungen durch moderne Techniken wie Swiss Water- und CO₂-Verfahren verbinden viele Verbraucher entkoffeinierten Kaffee immer noch mit einem weniger befriedigenden Kaffeeerlebnis. Solche Wahrnehmungen können Versuche entmutigen und Wiederholungskäufe reduzieren, insbesondere bei Spezialitätenkaffeetrinkern, die Geschmackskomplexität priorisieren. Die Überwindung dieser Vorurteile erfordert gezieltes Marketing, Aufklärung und die Förderung hochwertiger Entkoffeinierungsoptionen. Premium-Entkoffeinierungsmischungen, Single-Origin-Angebote und chemiefreie Entkoffeinierungsmethoden werden zunehmend eingesetzt, um die Einstellungen der Verbraucher zu verändern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Premium-Ganzbohen-Segment gleicht Gewinne durch Instant-Bequemlichkeit aus

Ganze Bohnen entkoffeinierten Kaffees machten im Jahr 2025 den größten Marktanteil aus und erfassten 32,57 % des Gesamtumsatzes, was die starke Verbraucherpräferenz für Frische, Aroma und ein authentischeres Brüherlebnis widerspiegelt. Dieses Segment profitiert weiterhin von der wachsenden Beliebtheit von Heimbrühmethoden wie French Press, Pour-over und Espressomaschinen, bei denen ganze Bohnen als Lieferant überlegener Geschmacksqualität wahrgenommen werden. Darüber hinaus hat die Spezialitätenkaffeekultur eine bedeutende Rolle bei der Nachfragesteigerung gespielt, da Verbraucher zunehmend Premium- und handwerkliche Kaffeeerlebnisse auch bei entkoffeinierten Varianten suchen. Die Möglichkeit, Bohnen auf eine bevorzugte Konsistenz zu mahlen, bietet auch eine größere Kontrolle über Geschmack und Stärke, was seine breite Akzeptanz weiter unterstützt. Einzelhändler und Kaffeemarken haben reagiert, indem sie ihre Portfolios mit hochwertigen, Single-Origin- und biologischen entkoffeinierten Ganzbohen-Angeboten erweitert haben.

Im Gegensatz dazu wird das Segment für Instant-Entkoffeinierungskaffee voraussichtlich die am schnellsten wachsende Kategorie sein und bis 2031 mit einer CAGR von 7,24 % expandieren, angetrieben in erster Linie durch Bequemlichkeit und zeitsparende Eigenschaften. Zunehmend beschäftigte Lebensstile und der wachsende Bedarf an schnellen, unkomplizierten Getränkeoptionen sind Schlüsselfaktoren, die die Nachfrage nach Instant-Formaten vorantreiben. Dieses Segment gewinnt auch bei jüngeren Verbrauchern und städtischen Bevölkerungsgruppen an Bedeutung, die die einfache Zubereitung priorisieren, ohne wesentliche Abstriche beim Geschmack zu machen. Hersteller investieren in Produktinnovationen, um Geschmacksprofile, Aromaerhaltung und Löslichkeit zu verbessern und so die traditionelle Qualitätslücke zwischen Instant- und gebrühtem Kaffee zu verringern. Darüber hinaus hat der Anstieg des Konsums unterwegs und reisefreundlicher Verpackungsformate die Attraktivität von Instant-Entkoffeinierungskaffee weiter gestärkt.

Nach Kaffeebohnentyp: Arabica-Dominanz sieht sich Verarbeitungsgewinnen bei Robusta gegenüber

Arabica-Bohnen machten im Jahr 2025 den größten Anteil am Markt für entkoffeinierten Kaffee aus und trugen 59,32 % zum Gesamtumsatz bei, angetrieben durch ihr überlegenes Geschmacksprofil, milde Säure und aromatische Komplexität. Verbraucher assoziieren Arabica im Allgemeinen mit Premium-Qualität, was sie zur bevorzugten Wahl sowohl für das Heimbrauen als auch für den Spezialitätenkaffeekonsum macht. Das Segment hat erheblich von der Expansion der Spezialitätenkaffeekultur profitiert, in der Geschmacksdifferenzierung und herkunftsspezifische Eigenschaften hoch geschätzt werden. Im entkoffeinierten Segment ist die Aufrechterhaltung der Geschmacksintegrität besonders wichtig, und Arabica-Bohnen sind besser geeignet, nuancierte Geschmacksnoten auch nach dem Entkoffeinierungsprozess zu erhalten. Darüber hinaus hat die steigende Nachfrage nach biologischem, Single-Origin- und nachhaltig beschafftem Kaffee die Dominanz von Arabica auf dem Markt weiter gestärkt.

Im Gegensatz dazu werden Robusta-Bohnen voraussichtlich das am schnellsten wachsende Segment sein und bis 2031 mit einer CAGR von 6,57 % expandieren, hauptsächlich aufgrund ihrer Kosteneffizienz und ihres höheren Koffeingehalts vor der Entkoffeinierung. Obwohl Robusta traditionell als weniger geschmackskomplex im Vergleich zu Arabica gilt, gewinnt es an Bedeutung, da Hersteller Verarbeitungstechniken verbessern, um den Geschmack zu verbessern und die Bitterkeit zu reduzieren. Das Segment ist besonders attraktiv in preissensiblen Märkten, in denen die Erschwinglichkeit eine entscheidende Rolle bei Kaufentscheidungen spielt. Darüber hinaus machen Robustas kräftiger Körper und kräftiger Geschmack es für Instant-Kaffeeformulierungen geeignet, was mit der wachsenden Nachfrage nach praktischen Kaffeeformaten übereinstimmt. Die zunehmende Verwendung von Robusta in Mischungen trägt ebenfalls zu seinem Wachstum bei, da es hilft, die Kosten auszugleichen und gleichzeitig akzeptable Geschmacksprofile beizubehalten.

Nach Kategorie: Bio-Segment profitiert von Nachhaltigkeitstrends

Die konventionelle Kategorie dominierte den Markt für entkoffeinierten Kaffee im Jahr 2025 und machte 75,61 % des Gesamtumsatzes aus, hauptsächlich aufgrund seiner weiten Verfügbarkeit und Kostenwettbewerbsfähigkeit. Konventioneller entkoffeinierter Kaffee bleibt die bevorzugte Wahl für eine große Verbraucherbasis, die Erschwinglichkeit und Zugänglichkeit gegenüber Nischenattributen wie Bio-Zertifizierung priorisiert. Das Segment profitiert von gut etablierten Lieferketten und großvolumiger Produktion, die es Herstellern ermöglicht, konsistente Preisgestaltung und breite Distribution in Supermärkten, Convenience-Stores und Online-Plattformen aufrechtzuerhalten. Darüber hinaus bieten große Kaffeemarken überwiegend konventionelle Varianten an, was eine starke Sichtbarkeit und Vertrautheit bei den Verbrauchern sowohl in entwickelten als auch in aufstrebenden Märkten gewährleistet. Die einfache Beschaffung von konventionell angebautem Kaffeebohnen unterstützt weiterhin hohe Produktionsvolumina und macht es zum Rückgrat des Gesamtmarktes.

Im Gegensatz dazu entwickelt sich die Bio-Kategorie zum am schnellsten wachsenden Segment und wird voraussichtlich bis 2031 mit einer CAGR von 8,11 % expandieren, angetrieben durch das wachsende Verbraucherbewusstsein für Gesundheit, Nachhaltigkeit und Umweltauswirkungen. Verbraucher suchen zunehmend nach Produkten, die frei von synthetischen Pestiziden, Düngemitteln und chemischen Zusatzstoffen sind, was die Nachfrage nach biologisch zertifiziertem entkoffeiniertem Kaffee ankurbelt. Dieser Trend ist besonders stark bei gesundheitsbewussten und umweltbewussten Verbrauchern, insbesondere in entwickelten Regionen. Hersteller reagieren darauf, indem sie ihre Bio-Produktportfolios erweitern und in Zertifizierungen investieren, um Vertrauen und Transparenz aufzubauen. Darüber hinaus hat das Wachstum der Spezialitätenkaffeekultur das Interesse an Bio-Angeboten weiter beschleunigt, da Verbraucher diese mit höherer Qualität und ethischen Beschaffungspraktiken assoziieren.

Nach Entkoffeinierungsmethode: Swiss Water Process fordert die Dominanz lösungsmittelbasierter Methoden heraus

Die lösungsmittelbasierte Methode dominierte den Markt für entkoffeinierten Kaffee im Jahr 2025 und machte 39,75 % des Gesamtumsatzes aus, hauptsächlich aufgrund ihrer Kosteneffizienz und weit verbreiteten industriellen Anwendung. Diese Methode, die typischerweise Lösungsmittel wie Ethylacetat oder Methylenchlorid verwendet, ist sehr effektiv bei der Entfernung von Koffein und bewahrt dabei akzeptable Geschmackseigenschaften. Ihre Skalierbarkeit und relativ niedrigeren Produktionskosten machen sie zur bevorzugten Wahl für Massenmärkte-Kaffeehersteller und ermöglichen wettbewerbsfähige Preisgestaltung in Einzelhandelskanälen. Darüber hinaus wird die lösungsmittelbasierte Entkoffeinierung sowohl in Instant- als auch in gemahlenem Kaffeeformaten umfangreich eingesetzt, was ihre Marktpräsenz weiter stärkt. Die langjährige kommerzielle Nutzung der Methode und die etablierte Verarbeitungsinfrastruktur tragen zu ihrer Zuverlässigkeit und konsistenten Ausgabequalität bei. Obwohl es einige Verbraucherbedenken hinsichtlich der Verwendung von Chemikalien gibt, stellen regulatorische Standards sicher, dass die Restlösungsmittelgehalte innerhalb sicherer Grenzen bleiben und das Verbrauchervertrauen aufrechterhalten wird.

Im Gegensatz dazu entwickelt sich der Swiss Water Process zur am schnellsten wachsenden Entkoffeinierungsmethode und wird voraussichtlich während 2026–2031 mit einer CAGR von 8,16 % expandieren, angetrieben durch die zunehmende Verbraucherpräferenz für chemiefreie und umweltfreundliche Verarbeitungstechniken. Diese Methode verwendet nur Wasser, Temperatur und Zeit, um Koffein zu entfernen, und bewahrt dabei einen Großteil des ursprünglichen Geschmacksprofils des Kaffees ohne den Einsatz synthetischer Lösungsmittel. Wachsendes Gesundheitsbewusstsein und die Nachfrage nach Clean-Label-Produkten sind Schlüsselfaktoren, die ihre Akzeptanz beschleunigen, insbesondere bei Premium- und Spezialitätenkaffeeverbrauchern. Der Swiss Water Process gewinnt auch in biologischen und nachhaltig zertifizierten Kaffeesegmenten an Bedeutung und steht im Einklang mit breiteren Branchentrends hin zu Transparenz und umweltfreundlichen Praktiken. Obwohl er im Allgemeinen teurer als konventionelle Methoden ist, sind Verbraucher zunehmend bereit, einen Aufpreis für wahrgenommene Gesundheits- und Qualitätsvorteile zu zahlen.

Nach Vertriebskanal: Dynamik im Außer-Haus-Konsum wächst trotz Dominanz des Einzelhandels

Der Einzelhandelskanal dominierte den Markt für entkoffeinierten Kaffee im Jahr 2025 und machte 60,17 % des Gesamtumsatzes aus, angetrieben durch die starke Präsenz von Einzelhandelsformaten wie Supermärkten, Verbrauchermärkten, Fachgeschäften und E-Commerce-Plattformen. Dieser Kanal profitiert von einer hohen Verbraucherpräferenz für den Heimkonsum, bei dem entkoffeinierter Kaffee für den täglichen Gebrauch und die Bequemlichkeit gekauft wird. Die breite Verfügbarkeit verschiedener Produktformate, einschließlich ganzer Bohnen, gemahlenem Kaffee und Instant-Varianten, unterstützt das Wachstum in Einzelhandelskanälen weiter. Darüber hinaus fördern wettbewerbsfähige Preisgestaltung, Werbeangebote und Großeinkaufsoptionen in Einzelhandelsumgebungen höhere Verkaufsvolumina. Die rasche Expansion des Online-Einzelhandels hat dieses Segment ebenfalls gestärkt und ermöglicht es Verbrauchern, einfach auf eine breite Palette inländischer und internationaler Marken zuzugreifen.

Im Gegensatz dazu wird der Außer-Haus-Konsum-Kanal voraussichtlich das am schnellsten wachsende Segment sein und bis 2031 mit einer CAGR von 7,13 % expandieren, angetrieben durch die Erholung und Expansion von Gastronomieeinrichtungen wie Cafés, Restaurants und Hotels. Die zunehmende Verbraucherpräferenz für Kaffeeerlebnisse außer Haus, insbesondere in städtischen Gebieten, ist ein Schlüsselfaktor für das Wachstum in diesem Segment. Spezialitätencafés integrieren zunehmend entkoffeinierte Optionen in ihre Menüs, um gesundheitsbewusste Verbraucher und diejenigen zu bedienen, die eine reduzierte Koffeinaufnahme ohne Geschmackseinbußen anstreben. Darüber hinaus ermutigt der Premiumisierungstrend in der Kaffeeindustrie Außer-Haus-Betreiber, hochwertige entkoffeinierte Getränke anzubieten, einschließlich Espresso-basierter Getränke und Spezialitätenbrühen. Das Wachstum der Café-Kultur, insbesondere bei jüngeren Bevölkerungsgruppen, unterstützt die steigende Nachfrage in diesem Kanal weiter.

Geografische Analyse

Europa hielt im Jahr 2025 den größten Anteil am Markt für entkoffeinierten Kaffee und machte 39,76 % des Gesamtumsatzes aus, angetrieben durch eine gut etablierte Kaffeekultur und ein starkes Verbraucherbewusstsein für entkoffeinierte Optionen. Die Region profitiert von einem reifen Markt, in dem Verbraucher zunehmend gesündere Alternativen suchen, ohne Abstriche bei Geschmack und Qualität zu machen. Hohe Konsumniveaus in Ländern wie Deutschland, Frankreich, Italien und dem Vereinigten Königreich unterstützen weiterhin eine stetige Nachfrage nach entkoffeiniertem Kaffee in mehreren Formaten. Darüber hinaus hat die Präsenz führender globaler Kaffeemarken und Spezialitätenröster die Produktverfügbarkeit und Innovation in der Region gestärkt. Das wachsende Interesse an Premium-, Bio- und nachhaltig beschafftem Kaffee stärkt Europas Führungsposition auf dem Markt weiter. Die Einzelhandelsinfrastruktur, einschließlich Supermärkte und Online-Plattformen, gewährleistet eine breite Zugänglichkeit zu entkoffeinierten Produkten.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region im Markt für entkoffeinierten Kaffee sein und bis 2031 mit einer CAGR von 6,45 % expandieren, angetrieben durch veränderte Lebensstile und zunehmende Urbanisierung. Steigende verfügbare Einkommen und der wachsende Einfluss der westlichen Kaffeekultur ermutigen Verbraucher, den Kaffeekonsum einschließlich entkoffeinierter Varianten zu übernehmen. Märkte wie China, Japan, Südkorea und Indien verzeichnen einen Anstieg der Café-Kultur und Spezialitätenkaffeegeschäfte, was zu einem größeren Produktbewusstsein beiträgt. Darüber hinaus experimentieren jüngere Verbraucher in der Region zunehmend mit verschiedenen Kaffeetypen, einschließlich koffeinarmer und funktionaler Getränke. Die Expansion internationaler Kaffeeketten und E-Commerce-Plattformen verbessert auch die Zugänglichkeit zu entkoffeinierten Produkten.

Andere Regionen, einschließlich Nordamerika, Naher Osten und Afrika sowie Südamerika, spielen ebenfalls wichtige Rollen im Markt für entkoffeinierten Kaffee mit unterschiedlichen Wachstumsdynamiken. Nordamerika repräsentiert einen bedeutenden und reifen Markt, angetrieben durch hohe Kaffeekonsumraten in den Vereinigten Staaten und Kanada sowie eine starke Nachfrage nach Spezialitäten- und Premium-Entkoffeinierungsprodukten. Die Region Naher Osten und Afrika entwickelt sich allmählich, unterstützt durch Urbanisierung, wachsende Café-Kultur und eine wachsende junge Bevölkerung, obwohl der Gesamtkonsum vergleichsweise niedriger bleibt. Südamerika, als bedeutende Kaffeeproduktionsregion, zeigt ein stetiges Nachfragewachstum, insbesondere in Ländern wie Brasilien und Kolumbien, wo der Inlandskonsum neben den Exporten steigt. Diese Regionen erleben auch eine zunehmende Produktdiversifizierung, einschließlich Instant- und trinkfertiger entkoffeinierter Formate.

Wettbewerbslandschaft

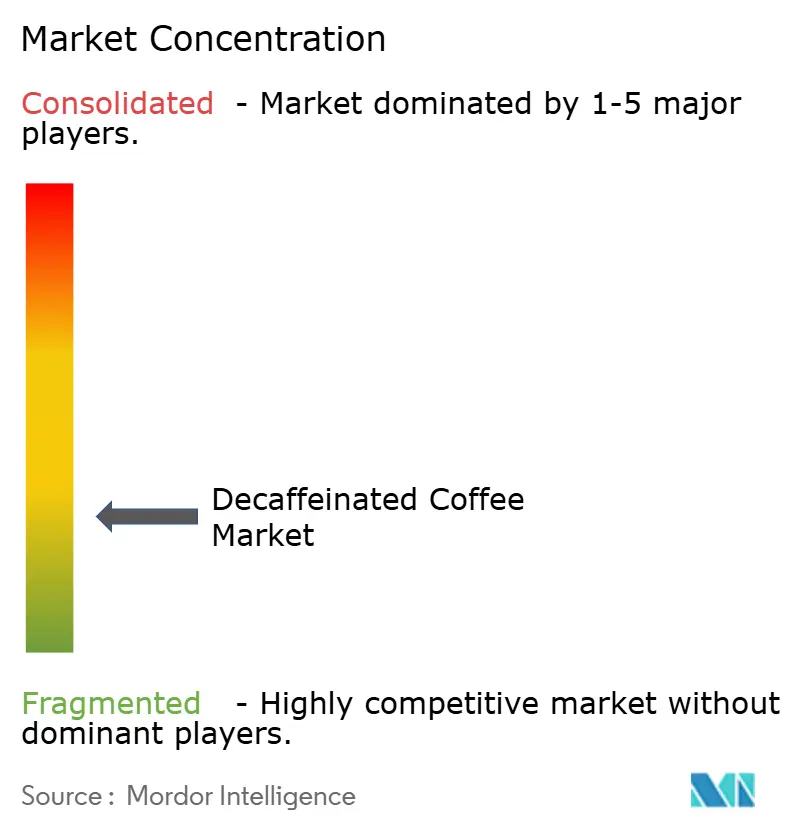

Der Markt für entkoffeinierten Kaffee weist eine moderate Fragmentierung auf, die durch die Präsenz mehrerer globaler Akteure neben zahlreichen regionalen und Nischenmarken gekennzeichnet ist. Große multinationale Unternehmen behaupten eine starke Stellung durch umfangreiche Produktportfolios, etablierte Lieferketten und erhebliche Markenbekanntheit. Gleichzeitig tragen kleinere Spezialitätenkaffeeröster und aufstrebende Marken zur Marktvielfalt bei, indem sie differenzierte Produkte anbieten, einschließlich biologischer, Single-Origin- und nachhaltig beschaffter entkoffeinierter Kaffeesorten. Diese Mischung aus Akteuren schafft ein wettbewerbsintensives Umfeld, in dem sowohl Größe als auch Spezialisierung wichtige Rollen spielen. Während globale Unternehmen Massenmärkte dominieren, gewinnen Nischenakteure zunehmend Aufmerksamkeit in Premium-Kategorien. Die fragmentierte Natur des Marktes fördert kontinuierliche Innovation und wettbewerbsfähige Preisstrategien.

Der Wettbewerb im Markt für entkoffeinierten Kaffee wird weitgehend durch Produktqualität, Entkoffeinierungsmethoden, Markenbildung und Distributionsreichweite angetrieben. Führende Unternehmen investieren in fortschrittliche Entkoffeinierungstechnologien wie Swiss Water- und CO₂-Verfahren, um die Geschmackserhaltung zu verbessern und gesundheitsbewusste Verbraucher anzusprechen. Darüber hinaus werden Markenstrategien, die Clean-Label-, chemiefreie Verarbeitung und Nachhaltigkeitszertifizierungen betonen, zu wichtigen Differenzierungsmerkmalen. Unternehmen erweitern auch ihre Präsenz in Einzelhandels- und Außer-Haus-Konsum-Kanälen, um die Marktdurchdringung zu maximieren. Strategische Kooperationen mit Cafés, Einzelhändlern und E-Commerce-Plattformen stärken die Wettbewerbspositionierung weiter.

Darüber hinaus verzeichnet der Markt eine verstärkte Aktivität in Bezug auf Produkteinführungen, Partnerschaften und geografische Expansion, da Unternehmen versuchen, ihren Wettbewerbsvorteil zu stärken. Marken führen innovative Formate wie trinkfertige entkoffeinierte Getränke und Spezialitätenmischungen ein, um den sich entwickelnden Verbraucherpräferenzen gerecht zu werden. Fusionen und Übernahmen sowie Partnerschaften mit lokalen Distributoren ermöglichen es Unternehmen, in aufstrebende Märkte zu expandieren und ihre regionale Präsenz zu stärken. Nachhaltigkeitsinitiativen, einschließlich umweltfreundlicher Verpackung und ethisch beschaffter Bohnen, werden ebenfalls zu zentralen Elementen von Wettbewerbsstrategien. Darüber hinaus spielen digitales Marketing und Direktvertriebskanäle eine wachsende Rolle beim Markenaufbau und der Kundenbindung.

Marktführer im Bereich entkoffeinierter Kaffee

Nestlé S.A.

JDE Peet's N.V.

The Kraft Heinz Company

Starbucks Corporation

The J.M. Smucker Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Nespresso führte eine limitierte Vertuo-Kapsel ein, Entkoffeinierter Lavendel- und Vanillegeschmack. Diese Kapsel, hergestellt aus 100 % Arabica-Bohnen nach dem Swiss Water-Verfahren, richtete sich an Verbraucher, die entkoffeinierten Kaffee als Erkundung von Aromen und nicht nur als koffeinfreie Wahl betrachteten. Diese Einführung unterstrich Nestlés Ambition, das Entkoffeinierungssegment aufzuwerten und transparente Beschaffung mit einzigartigen Geschmacksinnovationen zu verbinden.

- Juni 2025: Lavazza Nordamerika brachte Dolcevita Decaf auf den Markt, einen Premium-Entkoffeinierungskaffee, der auf die wachsende Nachfrage nach hochwertigen, koffeinfreien Optionen ausgerichtet ist. Als Teil der Dolcevita-Reihe bietet die mittelstarke Röstmischung einen vollmundigen Geschmack mit Schokoladen- und Karamellnoten. Erhältlich bei ausgewählten Einzelhändlern und online unterstreicht die Einführung Lavazzas Fokus auf Innovation und Kundenfeedback.

- Mai 2025: Die neue Online-Marke Dekáf Coffee Roasters, spezialisiert auf Premium-Entkoffeinierungskaffee, hat ihr Debüt mit Angeboten gegeben, die sowohl in kleinen Chargen hergestellt als auch nachhaltig beschafft sind. Mit Priorität auf Geschmack gewährleistet sie frische Lieferungen an ihre anspruchsvollen Kaffeeliebhaber.

- April 2025: Free Rein Coffee Company stellte sein erstes Entkoffeinierungsangebot vor, das den Namen Spurless trägt. Diese kräftige dunkle Röstung, hergestellt aus 100 % Arabica-Bohnen, wurde entwickelt, um ein reiches und robustes Geschmackserlebnis zu bieten und dabei koffeinfrei zu sein. Die Einführung markierte einen bedeutenden Schritt für das Unternehmen, da es sein Produktportfolio erweiterte, um der wachsenden Nachfrage nach hochwertigen Entkoffeinierungsoptionen gerecht zu werden.

Umfang des globalen Berichts über den Markt für entkoffeinierten Kaffee

Entkoffeinierter Kaffee ist eine Kaffeeart, aus der der Großteil des Koffeins entfernt wurde, während der ursprüngliche Geschmack, das Aroma und die Eigenschaften der Kaffeebohnen erhalten bleiben. Der Markt für entkoffeinierten Kaffee ist nach Form, Kaffeebohnentyp, Kategorie, Entkoffeinierungsmethode, Vertriebskanal und Geografie segmentiert. Basierend auf der Form ist der Markt in ganze Bohnen, gemahlen, instant und sonstige segmentiert. Nach Kaffeebohnentyp ist der Markt in Arabica, Robusta und sonstige segmentiert. Nach Kategorie ist der Markt in konventionell und bio segmentiert. Nach Entkoffeinierungsmethode ist der Markt in lösungsmittelbasiert, Swiss Water Process, überkritisches CO₂ und Triglyzeridverfahren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben (Millionen USD) durchgeführt.

| Ganze Bohne |

| Gemahlen |

| Instant |

| Sonstige |

| Arabica |

| Robusta |

| Sonstige |

| Konventionell |

| Bio |

| Lösungsmittelbasiert |

| Swiss Water Process |

| Überkritisches CO₂ |

| Triglyzeridverfahren |

| Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Form | Ganze Bohne | |

| Gemahlen | ||

| Instant | ||

| Sonstige | ||

| Nach Kaffeebohnentyp | Arabica | |

| Robusta | ||

| Sonstige | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Entkoffeinierungsmethode | Lösungsmittelbasiert | |

| Swiss Water Process | ||

| Überkritisches CO₂ | ||

| Triglyzeridverfahren | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für entkoffeinierten Kaffee im Jahr 2031 haben?

Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 6,62 % einen Wert von 4,34 Milliarden USD erreichen wird.

Welche Entkoffeinierungsmethode wächst am schnellsten?

Der Swiss Water Process führt mit einer erwarteten CAGR von 8,16 % über 2026–2031 aufgrund der Nachfrage nach Clean-Label-Produkten.

Welche Region zeigt das höchste Wachstumspotenzial für entkoffeinierten Kaffee?

Asien-Pazifik soll mit einer CAGR von 6,45 % expandieren, angetrieben durch die Verbreitung der Café-Kultur in China und Indien.

Wie groß ist Bio-Entkoffeinierungskaffee im Vergleich zu konventionellen Produkten?

Bio machte im Jahr 2025 weniger als ein Viertel des Umsatzes aus, wächst jedoch mit einer CAGR von 8,11 % und übertrifft damit konventionelle Produkte.

Welchen Anteil hielten Ganzbohen-Formate im Jahr 2025?

Ganze Bohnen erfassten 32,57 % des globalen Umsatzes, was den Verbraucherwunsch nach Premium-Geschmack widerspiegelt.

Seite zuletzt aktualisiert am: