Südafrika Foodservice-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

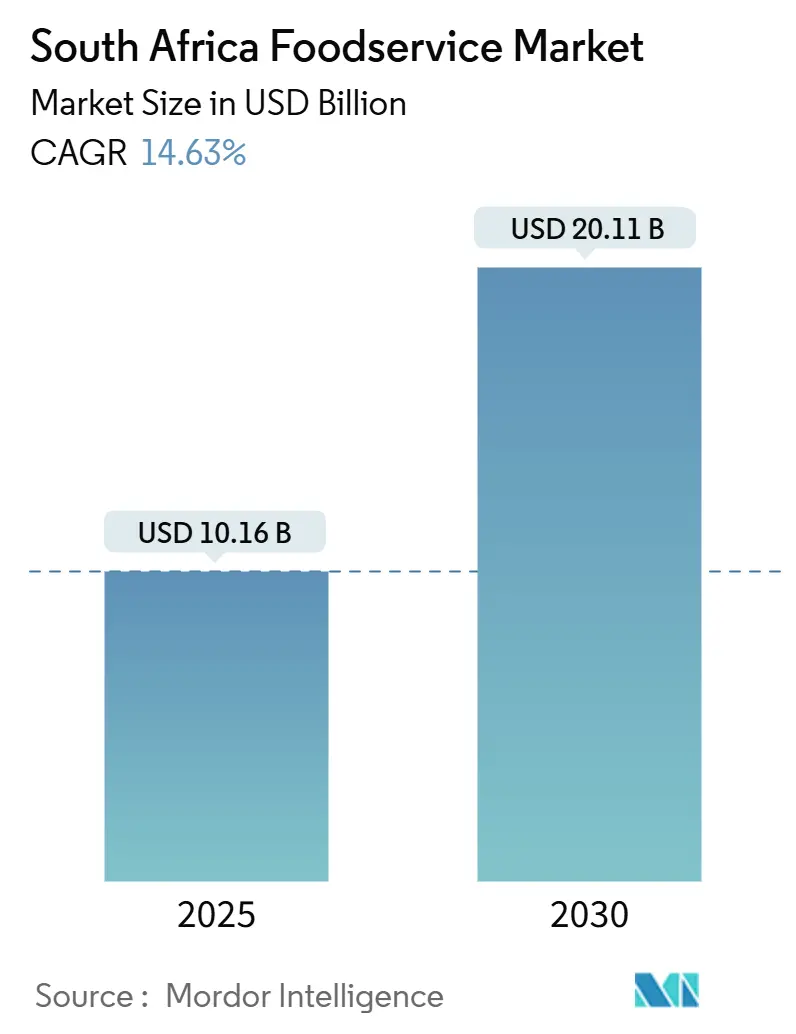

| Marktgröße (2025) | 10.16 Milliarden US-Dollar |

| Marktgröße (2030) | 20.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika Foodservice-Markt Analyse von Mordor Intelligence

Der südafrikanische Foodservice-Markt wurde im Jahr 2025 auf 10,16 Milliarden USD bewertet und soll mit einem CAGR von 14,63 % wachsen, um bis 2030 einen Wert von 20,11 Milliarden USD zu erreichen. Das Marktwachstum wird durch eine konstante Nachfrage nach erschwinglichen zubereiteten Mahlzeiten, eine zunehmende Nutzung digitaler Bestellsysteme und die Erholung des Tourismussektors angetrieben. Schnellrestaurants (QSRs) dominieren volumenmäßig, während Cloud-Küchen mit ihren kosteneffizienten, lieferfokussierten Modellen Marktanteile gewinnen. Große Ketten investieren in alternative Energielösungen, um die Kosten durch Lastabwurf zu mindern, während Verbesserungen der Kühlketteninfrastruktur das Verderbnisrisiko reduzieren. Darüber hinaus erhöht der Trend zu Erbkornarten, pflanzenbasierten Menüoptionen und Premium-Erlebnisformaten die durchschnittlichen Ticketgrößen und fördert Menüinnovationen.

Wichtigste Erkenntnisse des Berichts

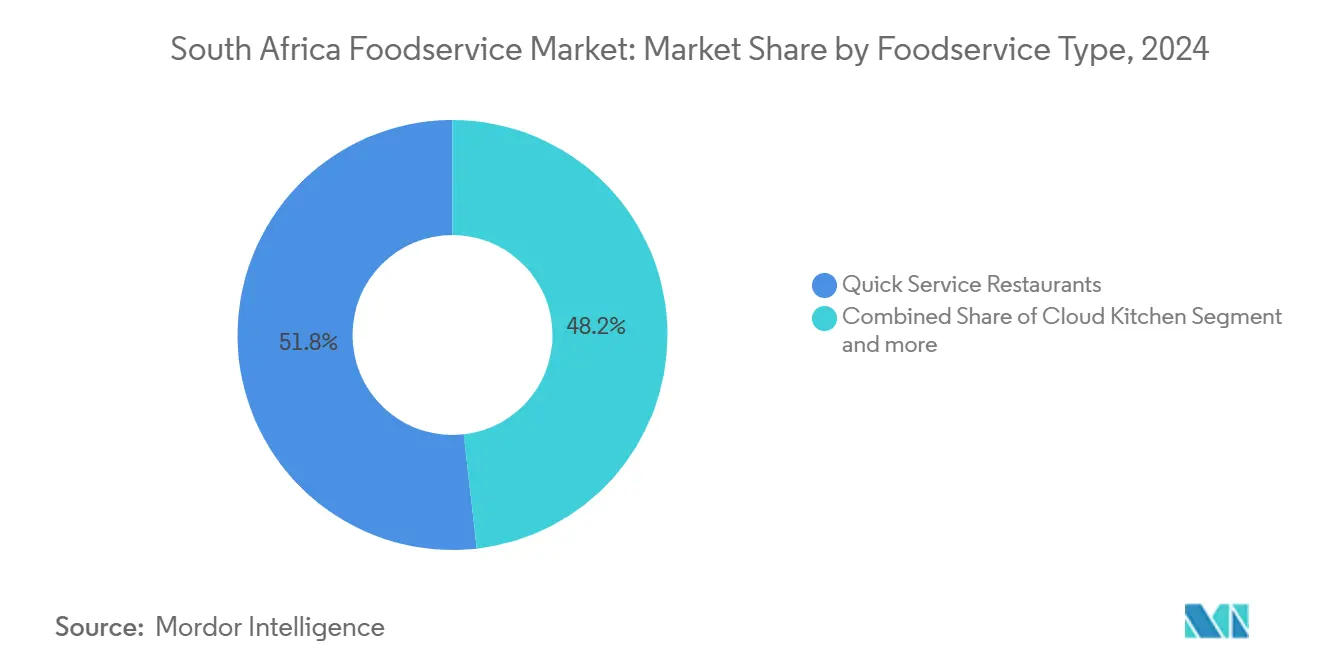

- Nach Foodservice-Typ hielten Schnellrestaurants im Jahr 2024 einen Marktanteil von 48,16 % am südafrikanischen Foodservice-Markt, und Cloud-Küchen verzeichnen die schnellste Expansion mit einem CAGR von 17,41 % zwischen 2025 und 2030.

- Unabhängige Verkaufsstellen machten im Jahr 2024 72,02 % der Marktgröße des südafrikanischen Foodservice-Marktes aus, während kettengebundene Verkaufsstellen einen CAGR von 15,32 % erzielen sollen.

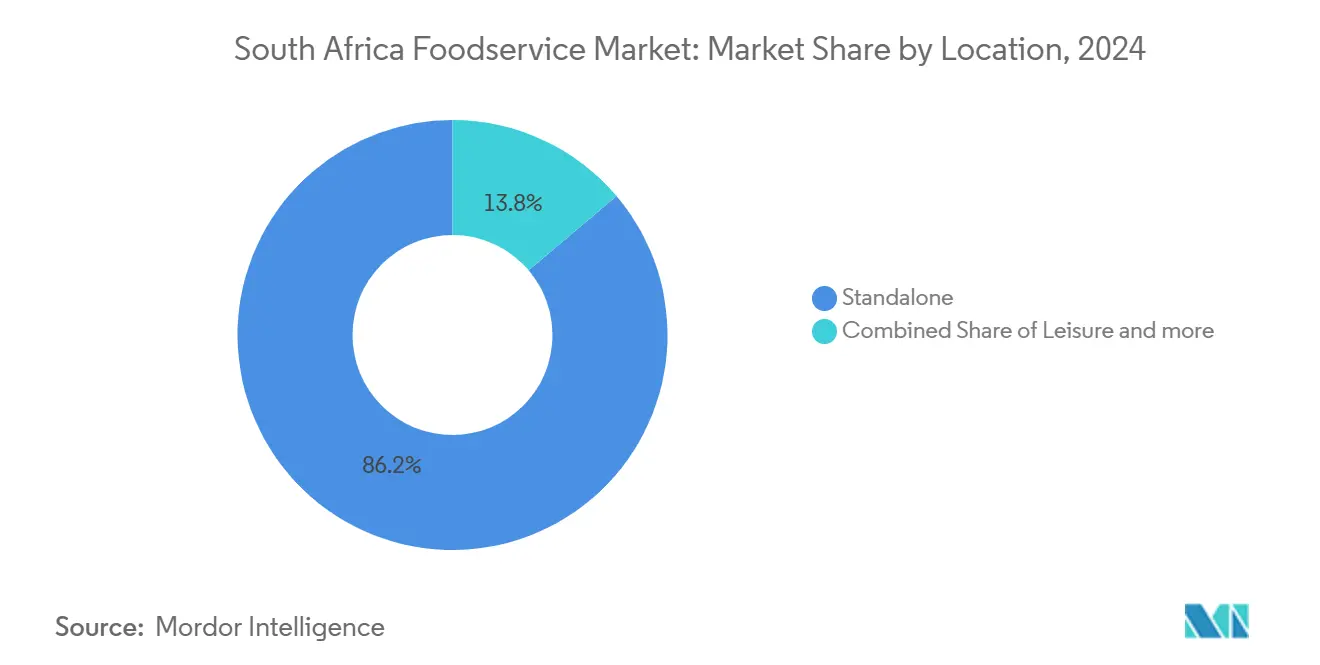

- Eigenständige Standorte dominierten den Markt mit einem Anteil von 86,23 % im Jahr 2024, während Freizeiteinrichtungen voraussichtlich einen CAGR von 18,71 % verzeichnen werden.

- Der Vor-Ort-Verzehr erfasste 56,45 % des südafrikanischen Foodservice-Marktes im Jahr 2024, während die Lieferung einen CAGR von 16,34 % verzeichnet.

Trends und Erkenntnisse des südafrikanischen Foodservice-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Schnellrestaurants (QSRs) | +3.2% | National, konzentriert in Gauteng, Westkap | Mittelfristig (2–4 Jahre) |

| Tourismus- und Gastgewerbeexpansion | +2.8% | Westkap, KwaZulu-Natal, Gauteng | Mittelfristig (2–4 Jahre) |

| Ausbau von Liefer- und digitalen Bestellplattformen | +2.1% | Städtische Zentren, Township-Expansion durch Partnerschaften | Kurzfristig (≤ 2 Jahre) |

| Verbrauchernachfrage nach ethnischen und internationalen Küchen | +1.9% | Große Ballungsräume, aufkommend in Sekundärstädten | Langfristig (≥ 4 Jahre) |

| Erlebnisbasiertes Speisen und Premiumisierung | +1.7% | Freizeit-Bezirke in Kapstadt, Johannesburg, Durban | Langfristig (≥ 4 Jahre) |

| Verbrauchertrend zu nachhaltigen, biologischen und pflanzenbasierten Menüoptionen | +1.4% | Städtische Wohlstandsgebiete, Universitätsstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Schnellrestaurants (QSRs)

Der südafrikanische Schnellrestaurant-Markt (QSR) verzeichnete ein erhebliches Wachstum, angetrieben durch Erschwinglichkeitsdruck, steigende Nachfrage nach Bequemlichkeit und durch Technologieeinsatz erzielte betriebliche Effizienzgewinne. Schnellrestaurants zeigten Widerstandsfähigkeit unter schwierigen wirtschaftlichen Bedingungen, da ihre wertorientierten Angebote preissensible Verbraucher ansprachen und gleichzeitig Bequemlichkeit und Qualität aufrechterhielten. Famous Brands veranschaulichte dieses Wachstum durch die Eröffnung von 137 neuen Restaurants im Jahr 2024 und die Erreichung einer 95-prozentigen alternativen Energieversorgung in seinem Netzwerk, um den Herausforderungen des anhaltenden Lastabwurfs zu begegnen[1]Quelle: Famous Brands, "Verbrauchertechnologie zur Unterstützung der Strategie," famousbrands.co.za. Die Technologieintegration ist zu einem zentralen Bestandteil der QSR-Strategien geworden und verbessert sowohl die betriebliche Effizienz als auch die Kundenbindung. So führte KFC im Januar 2025 Südafrikas erstes WhatsApp-Bestellsystem ein, das jüngere Verbraucher über datensparsame, mobilfreundliche Plattformen anspricht[2]Quelle: KFC, "KFC Südafrika: Erstes Schnellrestaurant, das WhatsApp-Bestellungen in Südafrika einführt," kfc.com. Digitale Bestellsysteme, app-basierte Lieferdienste und integrierte Kassenlösungen haben den Betrieb rationalisiert, das Personalmanagement optimiert und den Marktzugang über traditionelle städtische Gebiete hinaus erweitert.

Tourismus- und Gastgewerbeexpansion

Das Wachstum der südafrikanischen Tourismus- und Gastgewerbebranche hat erheblich zur Expansion des Foodservice-Marktes beigetragen und die Nachfrage in den Segmenten Schnellrestaurants, Casual Dining und gehobene Gastronomie angekurbelt. Steigende Touristenzahlen und verstärkte Gastgewerbeaktivitäten haben sowohl lokalen als auch internationalen Foodservice-Betreibern Möglichkeiten geboten, ihre Präsenz auszubauen, neue Menüangebote einzuführen und sich an veränderte Verbraucherpräferenzen anzupassen. Laut dem Welttourismusrat (WTTC) soll Südafrikas Reise- und Tourismussektor in den kommenden Jahren einen bedeutenden Meilenstein erreichen. Zur Unterstützung dieses Trends berichtete Statistics South Africa, dass im Jahr 2024 rund 30,8 Millionen Reisende das Land besuchten, was auf ein kontinuierliches Wachstum des Inlands- und Auslandstourismus hindeutet[3]Quelle: Statistics South Africa, "Weniger Reisende, mehr Touristen: Südafrika verzeichnet Wandel bei Besuchertrends," statssa.gov.za. Dieser Anstieg der Besucherzahlen hat zu einem höheren Besucheraufkommen in Restaurants, Hotels, Cafés und Schnellrestaurants geführt, die Foodservice-Einnahmen gesteigert und Möglichkeiten für neue Konzepte geschaffen, die den Erwartungen der Touristen entsprechen.

Ausbau von Liefer- und digitalen Bestellplattformen

Der rasche Fortschritt der digitalen Technologie und die sich wandelnden Verbraucherpräferenzen haben den südafrikanischen Foodservice-Markt erheblich umgestaltet, wobei Liefer- und digitale Bestellplattformen zu wichtigen Wachstumstreibern geworden sind. Verbraucher priorisieren zunehmend Bequemlichkeit, Schnelligkeit und Flexibilität und bevorzugen die Essenslieferung über Apps, Websites und mobile Plattformen gegenüber traditionellen Vor-Ort-Optionen. Dieser Wandel wurde durch die weit verbreitete Nutzung von Smartphones, verbesserte Internetkonnektivität und die Einführung datensparsamer Bestellkanäle, die auf jüngere, technikaffine Verbraucher zugeschnitten sind, weiter vorangetrieben. Foodservice-Betreiber haben auf diesen Trend reagiert, indem sie mit Drittanbieter-Lieferplattformen zusammenarbeiten, eigene Apps entwickeln und fortschrittliche Kassensysteme (POS) sowie Logistiksysteme einsetzen, um den Betrieb und die Kundenzufriedenheit zu verbessern. Das Wachstum von Liefer- und digitalen Kanälen ermöglicht es Restaurants, ihre Reichweite in Vorstädte und bisher unterversorgte Gebiete auszudehnen, die Personaleffizienz zu steigern und den Umsatz zu erhöhen, ohne eine erhebliche physische Expansion zu erfordern.

Verbrauchernachfrage nach ethnischen und internationalen Küchen

Die Nachfrage nach ethnischer Küche spiegelt Südafrikas kulturelle Vielfalt und wachsende kosmopolitische Präferenzen wider, insbesondere in Ballungsräumen. Der Trend zur „grenzenlosen Küche” betont durchdachte kulturübergreifende Geschmackskombinationen, mit Beispielen wie Chakalaka-Ramen, Thai-Bobotie und Peri-Peri-Gochujang-Aioli. Der Trend zu „kulinarischen Wurzeln” betont afrikanische Erbkornarten und neu interpretierte Khoisan-Eintöpfe und schafft Möglichkeiten für Foodservice-Betreiber, sich durch authentische lokale Zutaten zu differenzieren und gleichzeitig kulturellen Stolz und Heimatgefühl anzusprechen. Die Expansion internationaler Küchen profitiert von verbesserten Lieferketten, wobei Tiger Brands' Programm zur Entwicklung von Unternehmenslieferanten landwirtschaftliche Lieferanten für vielfältige Zutaten wie bittere Sorghum und Spezialkornarten gewinnt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten und Lastabwurf | -2.8% | National, schwerwiegend in Industriegebieten | Kurzfristig (≤ 2 Jahre) |

| Lieferketten- und Logistikherausforderungen | -2.1% | Ländlich-städtische Korridore, hafenabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Instabilität und Inflation | -1.9% | National, akut in einkommensschwachen Segmenten | Mittelfristig (2–4 Jahre) |

| Steigende Arbeits- und Betriebskosten | -1.6% | Städtische Zentren, Facharbeitsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten und Lastabwurf

Die südafrikanische Foodservice-Branche steht vor betrieblichen Herausforderungen aufgrund hoher Energiekosten und häufiger Lastabwürfe, die die Rentabilität, Zuverlässigkeit des Dienstleistungsangebots und das Kundenerlebnis beeinträchtigen. Restaurants, Cafés und Schnellrestaurants sind in hohem Maße auf Strom für wesentliche Funktionen wie Kochen, Kühlung, Beleuchtung und digitale Abläufe angewiesen. Häufige Stromausfälle stören diese Aktivitäten, erhöhen die Abhängigkeit von Notstromaggregaten oder alternativen Energiequellen und treiben die Betriebskosten in die Höhe. Infolgedessen sind Betreiber gezwungen, die Preise anzupassen oder das Dienstleistungsangebot zu reduzieren. Die steigenden Stromkosten veranlassen Foodservice-Betreiber, in energieeffiziente Geräte, alternative Energielösungen und Strategien zur Betriebsoptimierung zu investieren. So haben Ketten wie Famous Brands Maßnahmen ergriffen, um eine alternative Energieversorgung für über 90 % ihrer Standorte sicherzustellen, um die Auswirkungen des Lastabwurfs zu mindern und die Dienstleistungskontinuität aufrechtzuerhalten. Kleinere Betreiber stehen jedoch häufig vor Herausforderungen bei der Beschaffung des für nachhaltige Energielösungen erforderlichen Kapitals, was sie betrieblichen Risiken aussetzt und möglicherweise zu einer Marktkonsolidierung führt.

Lieferketten- und Logistikherausforderungen

Der südafrikanische Foodservice-Markt sieht sich weiterhin mit anhaltenden Lieferketten- und Logistikherausforderungen konfrontiert, die die Produktverfügbarkeit, das Kostenmanagement und die betriebliche Effizienz beeinträchtigen. Zu den wesentlichen Faktoren, die zu diesen Problemen beitragen, gehören Infrastrukturengpässe, Transportverzögerungen, die Abhängigkeit von Importen und schwankende Kraftstoffpreise. Diese Herausforderungen sind besonders bedeutsam für verderbliche Waren, Tiefkühlprodukte und stark nachgefragte importierte Zutaten, die ein strenges Kühlkettenmanagement erfordern, um Qualität und Sicherheit zu gewährleisten. Als Reaktion darauf setzen Foodservice-Betreiber Strategien wie die Diversifizierung von Lieferanten, den Ausbau lokaler Beschaffungsnetzwerke und Investitionen in Bestandsmanagement und Kühlkettentechnologien ein, um Risiken zu reduzieren. Die Nachfrage nach Agilität und Zuverlässigkeit hat auch die Einführung technologiegestützter Logistiklösungen vorangetrieben, darunter Echtzeit-Tracking, prädiktive Bedarfsplanung und integrierte Lieferantenplattformen. Die Volatilität der Lieferkette wirkt sich jedoch weiterhin auf die Menüplanung, die Kostenkontrolle und die Preisstrategien aus, insbesondere für kleine und mittelgroße Betreiber mit begrenzter Verhandlungsmacht in Lieferantenverhandlungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud-Küchen führen die digitale Transformation an

Schnellrestaurants sollen ihre Marktdominanz mit einem Anteil von 48,16 % im Jahr 2024 aufrechterhalten, angetrieben durch erschwinglichkeitsorientiertes Verbraucherverhalten und betriebliche Effizienzverbesserungen durch Technologieeinsatz. Cloud-Küchen werden voraussichtlich das am schnellsten wachsende Segment sein, mit einem CAGR von 17,41 % im Zeitraum 2025–2030, indem sie die Expansion von Lieferplattformen und reduzierte Betriebskosten durch Konzepte wie Nevernoteatinggood und Jozi Cloud Kitchens nutzen.

Vollservice-Restaurants stehen vor Herausforderungen durch Margendruck, profitieren jedoch von der Erholung des Tourismus und der wachsenden Beliebtheit erlebnisorientierten Speisens. Premium-Einrichtungen wie La Colombe haben internationale Anerkennung erlangt und belegen Platz 49 in der Liste der 50 besten Restaurants der Welt. Das Segment Cafés und Bars zeigt Widerstandsfähigkeit durch Diversifizierung in Spezialangebote. Marken wie Vida e Caffè und Mugg & Bean setzen ihre Expansion trotz wirtschaftlicher Herausforderungen fort. Dieses Segment profitiert auch von Trends wie „Street Food Couture”, der alltägliche Gerichte wie Gourmet-Mielies und Shisa-Nyama-Sosaties in Premium-Speisekontexte erhebt und dabei ihre Authentizität bewahrt.

Nach Verkaufsstelle: Kettengebundene Betriebe treiben Standardisierung voran

Unabhängige Verkaufsstellen sollen im Jahr 2024 einen Marktanteil von 72,02 % halten, was Südafrikas fragmentierten Foodservice-Markt und die starke Unternehmerkultur unterstreicht. Kettengebundene Verkaufsstellen werden jedoch voraussichtlich erheblich wachsen, mit einem CAGR von 15,32 % von 2025 bis 2030. Dieses Wachstum ist auf die Fähigkeit der Franchisegeber zurückzuführen, Technologie einzusetzen, standardisierte Abläufe zu implementieren und Lieferketten zu optimieren. So plant Famous Brands, im Jahr 2024 137 neue Restaurants zu eröffnen, wobei 95 % dieser Verkaufsstellen mit alternativen Energielösungen ausgestattet sind, was zeigt, wie Ketten die betriebliche Widerstandsfähigkeit durch strategische Infrastrukturinvestitionen stärken.

Unabhängige Betreiber nutzen weiterhin ihr lokales Marktwissen und ihre betriebliche Flexibilität als Wettbewerbsvorteile. Sie stehen jedoch vor Herausforderungen bei der Einführung fortschrittlicher Technologien und der Optimierung von Lieferketten. Änderungen des Regulierungsrahmens, wie die obligatorische Registrierung von Spaza-Shops und Anforderungen an Betriebslizenzen, könnten Formalisierungstrends beschleunigen. Diese Änderungen werden wahrscheinlich kettengebundene Betriebe begünstigen, die bereits über etablierte Systeme zur Sicherstellung der Einhaltung gesetzlicher Vorschriften verfügen.

Nach Standort: Freizeiteinrichtungen profitieren von der Erlebnisökonomie

Eigenständige Standorte sollen im Jahr 2024 einen dominanten Marktanteil von 86,23 % aufrechterhalten, was Südafrikas städtische Entwicklungstrends und die Verbraucherpräferenz für dedizierte Speiseeinrichtungen widerspiegelt. Im Gegensatz dazu werden Freizeiteinrichtungen voraussichtlich das am schnellsten wachsende Segment sein, mit einem CAGR von 18,71 % im Zeitraum 2025–2030, angetrieben durch die Erholung des Tourismus und die steigende Nachfrage nach erlebnisorientierten Verbraucheraktivitäten.

In Beherbergungsbetriebe integrierte Foodservice-Angebote werden voraussichtlich ein stetiges Wachstum verzeichnen, unterstützt durch die Erholung des Gastgewerbesektors. Diese Einrichtungen konzentrieren sich auf die Beschaffung lokaler Zutaten und die Einbeziehung kulturellen Storytellings, um das Gästeerlebnis zu verbessern. Der wachsende Trend zu „erlebnisorientierten, maßgeschneiderten Speiseerlebnissen” schafft Möglichkeiten für kleinere, kuratierte Einrichtungen, die einzigartige und unvergessliche Atmosphären gegenüber Hochvolumenbetrieben betonen.

Nach Servicetyp: Lieferplattformen transformieren den Zugang

Vor-Ort-Verzehr-Dienste sollen mit einem Anteil von 56,45 % im Jahr 2024 die Marktführerschaft behalten, angetrieben durch Verbraucherpräferenzen für geselliges Speisen und erlebnisorientiertes Verhalten. Gleichzeitig werden Lieferdienste voraussichtlich mit einem robusten CAGR von 16,34 % im Zeitraum 2025–2030 wachsen, beflügelt durch Fortschritte in der Plattformtechnologie und Verbesserungen in der Zustellung auf der letzten Meile. So adressiert KFCs Einführung eines WhatsApp-Bestellsystems im Januar 2025 Südafrikas hohe Datenkosten und nutzt gleichzeitig natürliche Sprachverarbeitung, um nahtlose Kundeninteraktionen zu ermöglichen.

Mitnahmedienste profitieren von der Verbrauchernachfrage nach Bequemlichkeit und Verbesserungen der betrieblichen Effizienz. Betreiber wie McDonald's setzen app-basierte Abholsysteme ein, um die Abhängigkeit von Drittanbieterplattformen zu minimieren und damit verbundene Provisionskosten zu reduzieren. Darüber hinaus unterstreicht der Trend „Vom Gast gestaltet” die wachsende Bedeutung von Individualisierung und Personalisierung, ermöglicht durch Technologie. Dieser Trend unterstützt das Wachstum sowohl von Liefer- als auch von Mitnahmediensten, indem er optimierte Bestellerlebnisse bietet, die auf Ernährungspräferenzen eingehen und Initiativen zur Abfallreduzierung fördern.

Geografische Analyse

Gauteng verzeichnete im Jahr 2024 den höchsten absoluten Umsatz, wobei Johannesburg und Pretoria zusammen fast ein Drittel aller nationalen Schnellrestaurant-Transaktionen ausmachten. Die Provinz profitiert von dichten Bürozentren, die die Mittagsnachfrage an Wochentagen ankurbeln. Darüber hinaus weist Gauteng die höchste Nutzung von Treueprogramm-App-Prämien auf, unterstützt durch eine weit verbreitete Smartphone-Durchdringung. Das Westkap führt bei den Einnahmen aus der gehobenen Gastronomie, wobei La Colombes Aufnahme in die globale Top-50-Restaurantliste die internationale Sichtbarkeit und Luxusausgaben steigert. Weingut-Restaurants in Stellenbosch kombinieren Weinbergtouren mit kuratierten Menüs, was zu durchschnittlichen Ticketgrößen führt, die den nationalen Durchschnitt übersteigen.

Township-Märkte bieten erhebliches ungenutztes Potenzial. Initiativen wie SPAR2Us Partnerschaften mit lokalen Lieferanbietern erweitern den Foodservice-Zugang in Gebiete wie Tembisa, Ivory Park und Hamanskraal. Regulatorische Änderungen, die eine Registrierung von Spaza-Shops vorschreiben, könnten diese Märkte formalisieren und organisierten Foodservice-Betreibern Möglichkeiten bieten, durch konforme lokale Partnerschaften zu wachsen. Die Hafeninfrastruktur unterstützt die Frischimportlogistik; Kühllagermangel außerhalb von eThekwini verursacht jedoch Produktengpässe. Der Ostkap verzeichnet inkrementelles Wachstum, da Agrotourismus-Routen Gastropubs mit Freiland-Karoo-Lamm einführen.

Formalisierungsregeln, die eine Registrierung von Spaza-Shops vorschreiben, könnten die Lebensmittelsicherheits-Compliance verbessern und bankfinanzierte Expansionsmöglichkeiten eröffnen. Ländliche Regionen stehen jedoch vor Herausforderungen durch Straßenzustände, die die Frachtzeiten verlängern. Präzisionslandwirtschaftsplattformen helfen jedoch Kleinbauern, sich direkt mit städtischen Köchen zu vernetzen und damit Lieferketten zu verkürzen.

Wettbewerbslandschaft

Der südafrikanische Foodservice-Markt weist eine moderate Konsolidierung auf, die es sowohl etablierten Akteuren als auch Neueinsteigern ermöglicht, effektiv zu konkurrieren. Der Markt ist durch eine fragmentierte Führungsstruktur in verschiedenen Segmenten gekennzeichnet. Prominente Akteure wie Famous Brands, Yum! Brands (KFC und Pizza Hut) und McDonald's dominieren die Kategorie der Schnellrestaurants (QSR). Diese Unternehmen haben ihre Positionen durch Strategien erreicht, die auf technologiegetriebene Expansion und betriebliche Widerstandsfähigkeit ausgerichtet sind, und können sich so effektiv an veränderte Verbraucherpräferenzen und Marktdynamiken anpassen.

Aufkommende Möglichkeiten im Markt umfassen das Wachstum von Cloud-Küchen-Konzepten, die eine kosteneffiziente Alternative zu traditionellen Restauranteinrichtungen bieten. Diese Küchen arbeiten mit reduzierten Gemeinkosten und konzentrieren sich auf Lieferdienste, um der steigenden Nachfrage nach Bequemlichkeit bei den Verbrauchern gerecht zu werden. Darüber hinaus gewinnen Angebote traditioneller Speisen an Bedeutung, da Verbraucher ein wachsendes Interesse an traditionellen und lokal inspirierten Küchen zeigen. Dieser Trend bietet Betreibern die Möglichkeit, sich durch die Einbeziehung kultureller und regionaler Elemente in ihre Menüs zu differenzieren.

Ein weiterer bedeutender Bereich mit Chancen liegt in der Erschließung von Township-Märkten, wo ungenutztes Wachstumspotenzial besteht. Betreiber wie Nevernoteatinggood und Spaza Eats führen den Weg an, indem sie skalierbare Geschäftsmodelle implementieren, die reduzierte Gemeinkosten mit Lieferplattform-Partnerschaften verbinden. Diese Strategien ermöglichen es ihnen, unterversorgte Gebiete zu erreichen und gleichzeitig die betriebliche Effizienz aufrechtzuerhalten. Da sich diese Trends weiterentwickeln, werden sie voraussichtlich die Wettbewerbslandschaft des südafrikanischen Foodservice-Marktes in den kommenden Jahren prägen.

Marktführer der südafrikanischen Foodservice-Branche

Famous Brands Limited

McDonald's Corporation

Restaurant Brands International Inc.

Spur Corporation Limited

Yum! Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Ein neues Burger-Restaurant namens ShoSho hat in der Loop Street in Kapstadt eröffnet, gegründet von den Unternehmern Hanno Pienaar, Werner Neitz und den gefeierten Rugby-Stars Cheslin Kolbe und Ox Nché. Das Konzept betont das südafrikanische Erbe und den Geschmack, wobei „ShoSho” auf lokalen Slang verweist, der in den verschiedenen Sprachgruppen des Landes Anklang findet.

- Oktober 2025: Der globale Meeresfrucht-Koch Ángel León eröffnete sein erstes afrikanisches Restaurant, Amura, im Belmond Mount Nelson Hotel in Kapstadt, das im Dezember 2025 eröffnen soll. Das Konzept verbindet südafrikanische und mediterrane Küstenkulinarik und betont wenig bekannte Fischarten, Meeresalgen, Wildkräuter und einheimische Gewürze, alles untermauert von einer Mission des ozeansbewussten Einkaufs und der Nachhaltigkeit.

- Februar 2025: Pret A Manger (britische Grab-and-Go-Sandwich- und Kaffee-Marke) ist über einen Lizenzvertrag mit der Millat Group in den südafrikanischen Markt eingetreten und hat seinen ersten Laden in Johannesburg eröffnet. Die Expansionsstrategie umfasst die Eröffnung weiterer Filialen in Großstädten wie Kapstadt, Durban und Pretoria, wobei ein Menü genutzt wird, das globale Klassiker mit lokalen Geschmacksanpassungen verbindet.

Berichtsumfang des südafrikanischen Foodservice-Marktes

| Cafés und Bars | Nach Küche | Bars und Kneipen |

| Cafés | ||

| Saft-/Smoothie-/Dessert-Bars | ||

| Spezialisierte Kaffee- und Teeshops | ||

| Cloud-Küchen | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellrestaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Schnellrestaurant-Küchen |

| Kettengebundene Verkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Kneipen |

| Cafés | |||

| Saft-/Smoothie-/Dessert-Bars | |||

| Spezialisierte Kaffee- und Teeshops | |||

| Cloud-Küchen | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige Vollservice-Restaurant-Küchen | |||

| Schnellrestaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Schnellrestaurant-Küchen | |||

| Nach Verkaufsstelle | Kettengebundene Verkaufsstellen | ||

| Unabhängige Verkaufsstellen | |||

| Nach Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständig | |||

| Reise | |||

| Nach Servicetyp | Vor-Ort-Verzehr | ||

| Mitnahme | |||

| Lieferung | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des südafrikanischen Foodservice-Marktes

Der Sektor erwirtschaftete im Jahr 2025 10,16 Milliarden USD und soll sich bis 2030 auf 20,11 Milliarden USD verdoppeln.

Welches Segment wächst im Sektor am schnellsten

Cloud-Küchen werden voraussichtlich mit einem CAGR von 17,41 % zwischen 2025 und 2030 wachsen, da die Lieferdurchdringung zunimmt.

Wie bedeutsam ist die Lieferung für die Steigerung zukünftiger Umsätze

Lieferumsätze befinden sich auf einem CAGR-Kurs von 16,34 % dank datensparsamer WhatsApp-Bestellungen und erweiterter Township-Logistik.

Welchen Anteil halten unabhängige Restaurants

Unabhängige Betriebe kontrollierten 72,02 % des Umsatzes im Jahr 2024, obwohl Ketten durch Franchise-Investitionen schnell skalieren.

Seite zuletzt aktualisiert am: