Größe und Marktanteil des Marktes für verpackte Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.61 Billionen US-Dollar |

| Marktgröße (2031) | 8.15 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für verpackte Lebensmittel von Mordor Intelligence

Die Marktgröße für verpackte Lebensmittel wurde im Jahr 2025 auf 6,34 Billionen USD geschätzt und soll von 6,61 Billionen USD im Jahr 2026 auf 8,15 Billionen USD bis 2031 wachsen, bei einer CAGR von 4,28 % während des Prognosezeitraums (2026–2031). Rasche Urbanisierung, steigende verfügbare Einkommen in Schwellenländern und die Präferenz der Verbraucher für bequeme, aber nährstoffreiche Produkte definieren die Kategoriendynamik neu. Die Nachfrage verlagert sich hin zu natürlichen, biologischen und freien Optionen, während funktionale Aussagen wie probiotische, proteinreiche und angereicherte Vorteile von Nischenprodukten in die Mainstream-Regale wandern. Vertriebsmuster fragmentieren sich, da der E-Commerce die Lieferzeiten in dicht besiedelten Städten auf unter fünfzehn Minuten komprimiert und Supermärkte dazu zwingt, Mikro-Fulfillment-Zonen nachzurüsten. Gleichzeitig beschleunigen Nachhaltigkeitsvorschriften die Materialinnovation und verlagern Verpackungen weg von Einwegkunststoffen hin zu faserbasierenden oder enzymatisch recycelbaren Substraten, selbst bei einem Kostenaufschlag von 15–25 %. Die Wettbewerbsintensität im Markt für verpackte Lebensmittel steigt, da etablierte Unternehmen leistungsschwache Artikel bereinigen und auf pflanzliche Spezialisten setzen, um bei jüngeren Zielgruppen relevant zu bleiben.

Wichtigste Erkenntnisse des Berichts

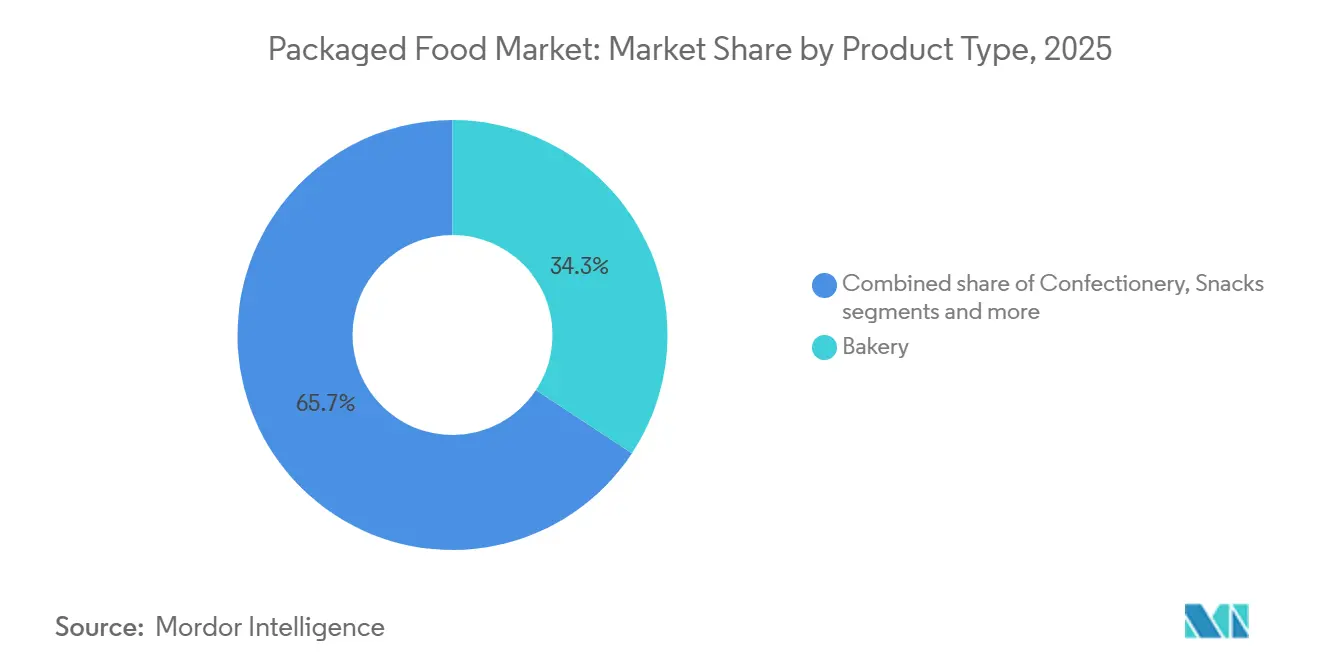

- Nach Produkttyp führten Backwaren mit einem Marktanteil von 34,27 % im Markt für verpackte Lebensmittel im Jahr 2025, während Milchprodukte und Milchalternativen bis 2031 voraussichtlich mit einer CAGR von 4,81 % wachsen werden.

- Nach Kategorie kontrollierten konventionelle Produkte 76,38 % der Marktgröße für verpackte Lebensmittel im Jahr 2025, aber das Segment für natürliche, biologische und freie Produkte wird bis 2031 voraussichtlich mit einer CAGR von 5,43 % wachsen.

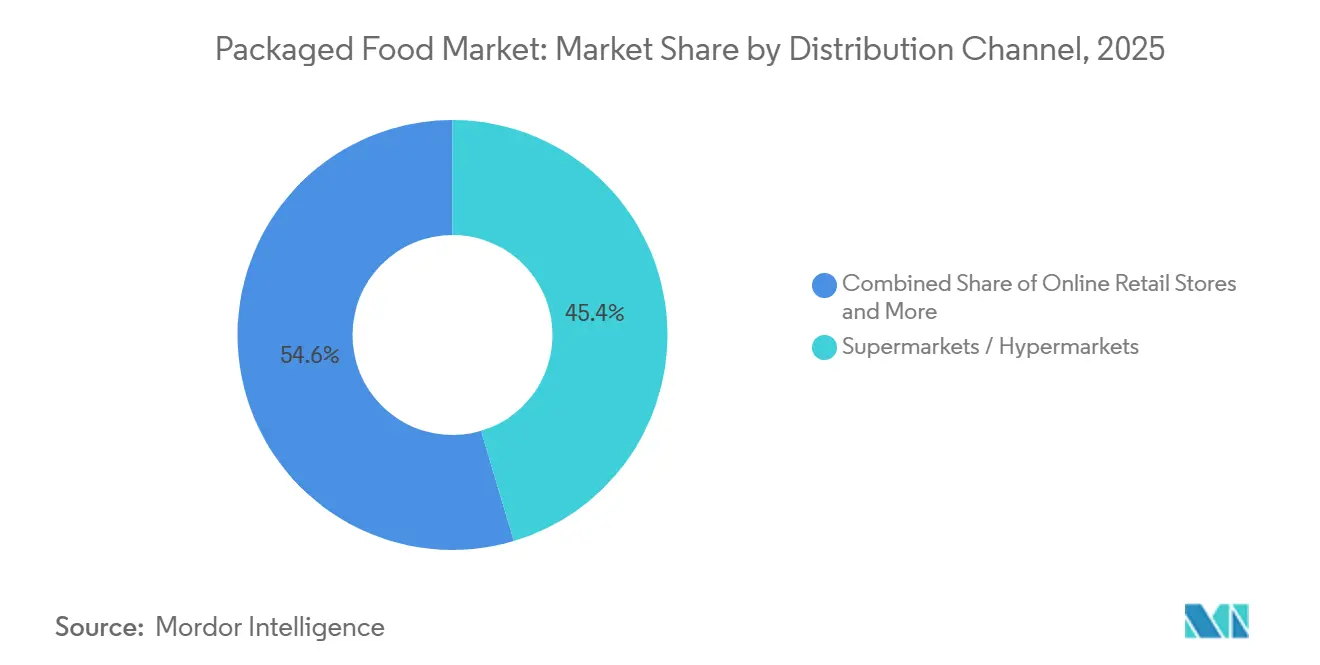

- Nach Vertriebskanal erfassten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 45,38 % am Markt für verpackte Lebensmittel, während der Online-Einzelhandel im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,57 % wachsen wird.

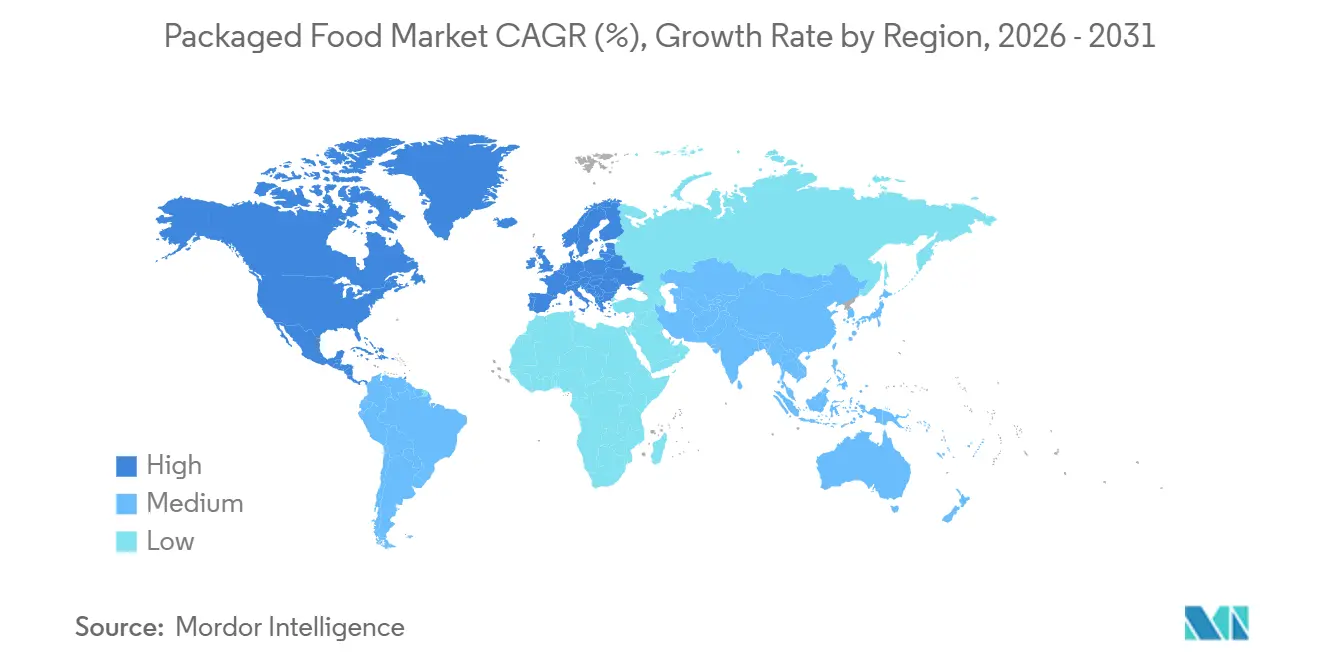

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 mit 33,67 % die größte regionale Position, während Südamerika bis 2031 die schnellste CAGR von 5,03 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für verpackte Lebensmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erkundung ethnischer und globaler Geschmacksrichtungen | +0.6% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionellen und gesundheitsorientierten Lebensmitteln | +0.9% | Global, am stärksten in Nordamerika, Europa und entwickelten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Innovation bei nachhaltigen und recycelbaren Verpackungslösungen | +0.5% | Europa (PPWR-Konformität), Nordamerika, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherpräferenz für Clean-Label-Produkte und transparente Zutaten | +0.7% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den städtischen Asien-Pazifik-Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Personalisierung und auf Ernährungspräferenzen basierende Produktentwicklung | +0.4% | Nordamerika, Europa, wohlhabende städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Produktinnovation und Premiumisierung in den Kategorien verpackter Lebensmittel | +0.8% | Global, mit Konzentration des Premiumsegments in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erkundung ethnischer und globaler Geschmacksrichtungen

Das wachsende Verbraucherinteresse an der Erkundung ethnischer und globaler Geschmacksrichtungen treibt Innovation und Produktentwicklung im Markt für verpackte Lebensmittel erheblich voran. Zunehmende kulturelle Exposition durch Reisen, digitale Medien und multikulturelle städtische Bevölkerungen hat Verbraucher dazu ermutigt, internationale Küchen und vielfältige Geschmacksprofile auszuprobieren. Hersteller verpackter Lebensmittel reagieren darauf, indem sie Produkte einführen, die von asiatischen, lateinamerikanischen, nahöstlichen und mediterranen Aromen inspiriert sind, um den sich wandelnden Geschmackspräferenzen gerecht zu werden. Dieser Trend ist besonders stark unter jüngeren Verbrauchern ausgeprägt, die neuartige und authentische kulinarische Erlebnisse in praktischen Formaten suchen. Limitierte Auflagen, Fusionsaromen und regional inspirierte Rezepte helfen Marken dabei, ihre Angebote in wettbewerbsintensiven Einzelhandelsumgebungen im Markt für verpackte Lebensmittel zu differenzieren. Darüber hinaus unterstützt die steigende Beliebtheit von verzehrfertigen Mahlzeiten und Snackprodukten mit globalen Gewürzen ein höheres Verbraucherengagement und Wiederholungskäufe.

Steigende Nachfrage nach funktionellen und gesundheitsorientierten Lebensmitteln

Verbraucher treiben das Wachstum im Markt für verpackte Lebensmittel voran, indem sie Ernährung und präventive Gesundheit in ihrer täglichen Ernährung priorisieren. Das wachsende Bewusstsein für lebensstilbedingte Gesundheitsprobleme wie Fettleibigkeit, Diabetes und Verdauungsbeschwerden erhöht die Nachfrage nach Produkten mit verbesserten Nährwertvorteilen. Die Internationale Diabetes-Föderation (IDF) berichtet, dass im Jahr 2024 589 Millionen Erwachsene im Alter von 20–79 Jahren an Diabetes litten, mit Projektionen von 853 Millionen bis 2050[1] Quelle: Internationale Diabetes-Föderation, "Diabetes auf der ganzen Welt im Jahr 2024", idf.org. Hersteller führen angereicherte Lebensmittel, proteinreiche Snacks, probiotische Produkte und mit Vitaminen, Mineralien und Ballaststoffen angereicherte Produkte ein. Gesundheitsbewusste Käufer bevorzugen zunehmend Clean-Label-Formulierungen, reduzierten Zuckergehalt und natürliche Zutaten. Die Lebensmittel- und Gesundheitsumfrage 2024 des Internationalen Rates für Lebensmittelinformation zeigt, dass 67 % der Amerikaner Gesundheit als entscheidend bei Lebensmittel- und Getränkeentscheidungen betrachten, was den starken Einfluss von Wellness-Trends auf das Kaufverhalten unterstreicht[2]Quelle: Der Internationale Rat für Lebensmittelinformation, "IFIC Lebensmittel- und Gesundheitsumfrage 2024,"ific.org. Das Interesse an immunstärkenden und funktionellen Zutaten wächst weiterhin im Markt für verpackte Lebensmittel, angetrieben durch den Fokus auf langfristiges Gesundheitsmanagement.

Steigende Verbraucherpräferenz für Clean-Label-Produkte und transparente Zutaten

Verbraucher zeigen eine stärkere Präferenz für Marken, die umweltfreundliche Materialien einsetzen, den Kunststoffverbrauch reduzieren und Recycelbarkeit oder biologische Abbaubarkeit in Verpackungsformaten fördern. Hersteller investieren in leichte Verpackungen, papierbasierte Alternativen und wiederverwendbare Designs, um Nachhaltigkeitsziele zu erreichen und gleichzeitig Produktsicherheit und Haltbarkeit zu gewährleisten. Nachhaltige Verpackungen verbessern auch die Markenwahrnehmung, insbesondere bei umweltbewussten Verbrauchern, die verantwortungsvolle Konsumentscheidungen suchen. Laut der IFIC Lebensmittel- und Gesundheitsumfrage 2024 gehören Lebensmittel mit der Kennzeichnung „Natürlich”, „Bio” oder „Gesund” zu den wichtigsten Signalen im Geschäft, wobei 36 % der amerikanischen Verbraucher solche Attribute bevorzugen, was den breiteren Wandel hin zu Transparenz und Nachhaltigkeit bei Lebensmittelprodukten widerspiegelt[3]Quelle: Internationaler Rat für Lebensmittelinformation, "IFIC Lebensmittel- und Gesundheitsumfrage 2024", ific.org. Diese Präferenz ermutigt Unternehmen im Markt für verpackte Lebensmittel, nachhaltige Verpackungen mit Clean-Label-Positionierung zu verbinden, um die Produktattraktivität zu stärken. Da regulatorischer Druck und Verbrauchererwartungen weiter steigen, bleibt die Innovation bei nachhaltigen Verpackungen ein zentraler strategischer Schwerpunkt für Hersteller verpackter Lebensmittel.

Innovation bei nachhaltigen und recycelbaren Verpackungslösungen

Innovation bei nachhaltigen und recycelbaren Verpackungslösungen unterstützt zunehmend das Wachstum im Markt für verpackte Lebensmittel, da Umweltbedenken das Kaufverhalten der Verbraucher beeinflussen. Lebensmittelhersteller setzen recycelbare, biologisch abbaubare und kompostierbare Materialien ein, um die Umweltauswirkungen zu reduzieren und gleichzeitig Produktsicherheit und Lagerstabilität zu gewährleisten. Der Wandel hin zu leichten Verpackungen und reduziertem Kunststoffeinsatz hilft Unternehmen auch dabei, Transportkosten und CO₂-Emissionen zu senken. Darüber hinaus steigert nachhaltige Verpackung den Markenwert und stärkt das Verbrauchervertrauen, insbesondere bei umweltbewussten Käufern. Regierungen und Regulierungsbehörden fördern die Einführung umweltfreundlicher Verpackungen durch strengere Abfallmanagement- und Recyclingvorschriften. Unternehmen im Markt für verpackte Lebensmittel investieren auch in Verpackungsdesigns, die die Recycelbarkeit verbessern, ohne Bequemlichkeit oder Produktqualität zu beeinträchtigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken im Zusammenhang mit Zucker, Salz und Konservierungsstoffen | -0.5% | Global, mit strengen Vorschriften in Europa, Nordamerika und ausgewählten Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Einsatz-, Arbeits-, Energie- und Produktionskosten | -0.8% | Global, akut in energieintensiven Produktionszentren in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und Preisvolatilität bei Rohstoffen | -0.6% | Global, mit ausgeprägten Auswirkungen auf rohstoffabhängige Segmente und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen und Compliance-Kosten | -0.4% | Europa (EFSA, PPWR), Nordamerika (FDA), Asien-Pazifik (FSSAI), Südamerika (ANVISA) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken im Zusammenhang mit Zucker, Salz und Konservierungsstoffen

Wachsende Gesundheitsbedenken im Zusammenhang mit hohen Zucker-, Salz- und Konservierungsstoffgehalten begrenzen das Wachstumspotenzial des Marktes für verpackte Lebensmittel, da Verbraucher beim Zutatenkonsum vorsichtiger werden. Das zunehmende Bewusstsein für lebensstilbedingte Erkrankungen wie Fettleibigkeit, Bluthochdruck, Diabetes und Herz-Kreislauf-Erkrankungen hat dazu geführt, dass Verbraucher Nährwertkennzeichnungen sorgfältiger prüfen. Viele verpackte Lebensmittelprodukte werden oft als stark verarbeitet wahrgenommen, was gesundheitsbewusste Verbraucher vom häufigen Konsum abhalten kann. Regulierungsbehörden in mehreren Ländern führen auch strengere Kennzeichnungsanforderungen und Reformulierungsrichtlinien ein, um den Natrium- und Zuckergehalt in verarbeiteten Lebensmitteln zu reduzieren. Dies hat den Druck auf Hersteller erhöht, Produkte zu reformulieren und dabei Geschmack, Textur und Haltbarkeit beizubehalten, was häufig zu höheren Produktionskosten führt. Darüber hinaus fördert die negative Verbraucherwahrnehmung gegenüber künstlichen Konservierungsstoffen und Zusatzstoffen eine Verlagerung hin zu frischen oder minimal verarbeiteten Alternativen im Markt für verpackte Lebensmittel.

Steigende Einsatz-, Arbeits-, Energie- und Produktionskosten

Steigende Einsatz-, Arbeits-, Energie- und Produktionskosten stellen erhebliche Herausforderungen für den Markt für verpackte Lebensmittel dar und beeinflussen die Rentabilität und Preisstrategien der Hersteller. Schwankungen bei den Kosten für Rohstoffe wie Getreide, Milchprodukte, Öle und Süßungsmittel wirken sich direkt auf die Produktionskosten aus, während steigende Arbeitskosten die Betriebsgemeinkosten erhöhen. Energieintensive Prozesse, einschließlich Herstellung, Kühlung und Transport, tragen ebenfalls zu höheren Produktionskosten bei. Diese steigenden Ausgaben zwingen Unternehmen häufig dazu, die Produktpreise anzupassen, was die Verbrauchernachfrage beeinflussen kann, insbesondere in preissensiblen Segmenten. Lieferkettenunterbrechungen und Inflationsdruck in wichtigen Märkten verschärfen die Kostenvolatilität und erschweren die langfristige Planung für Hersteller. Darüber hinaus können kleinere und mittelgroße Produzenten größere Schwierigkeiten haben, diese Kosten zu absorbieren, verglichen mit größeren, integrierten Unternehmen, was ihre Wettbewerbsfähigkeit im Markt potenziell einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milchalternativen stören etablierte Kategorien

Backwaren hatten im Jahr 2025 den größten Anteil am Markt für verpackte Lebensmittel und trugen 34,27 % des gesamten Marktumsatzes bei, was hauptsächlich durch ihren weit verbreiteten Konsum und die starke Vertrautheit der Verbraucher in allen Regionen angetrieben wird. Produkte wie Brot, Kekse, Kuchen, Gebäck und herzhafte Backsnacks dienen weiterhin als praktische Mahlzeiten- und Snackoptionen für Verbraucher mit einem geschäftigen Lebensstil. Das Segment profitiert von häufiger Produktinnovation, einschließlich gesünderer Formulierungen wie Vollkorn-, ballaststoffreicher und zuckerreduzierter Varianten, die eine starke Nachfrage bei gesundheitsbewussten Verbrauchern aufrechterhalten. Darüber hinaus hat die Expansion des organisierten Einzelhandels und der Online-Lebensmittelplattformen die Produktzugänglichkeit im Markt für verpackte Lebensmittel und die Sichtbarkeit verbessert, was die Verkaufsleistung weiter stärkt.

Milchprodukte und Milchalternativen werden voraussichtlich das am schnellsten wachsende Segment im Markt für verpackte Lebensmittel sein und bis 2031 eine CAGR von 4,81 % verzeichnen. Das Wachstum in diesem Segment wird weitgehend durch das zunehmende Verbraucherbewusstsein für Ernährung, Proteinaufnahme und funktionelle Gesundheitsvorteile im Zusammenhang mit Milchprodukten unterstützt. Gleichzeitig haben das wachsende Bewusstsein für Laktoseintoleranz und die zunehmende Beliebtheit pflanzlicher Ernährung die Nachfrage nach Milchalternativen wie Mandel-, Soja-, Hafer- und Kokosprodukte beschleunigt. Hersteller im Markt für verpackte Lebensmittel erweitern aktiv ihre Produktportfolios mit angereicherten, fettarmen und probiotisch reichen Angeboten, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Die Einführung innovativer Aromen, praktischer Verpackungsformate und verzehrfertiger Milchgetränke hat die Marktexpansion weiter gestärkt.

Nach Kategorie: Natürliche und biologische Segmente gewinnen Marktanteile

Die Kategorie der natürlichen, biologischen und freien Produkte wird bis 2031 voraussichtlich mit 5,43 % wachsen und damit das konventionelle Segment deutlich übertreffen, das im Jahr 2025 76,38 % des Marktes hielt. Diese Divergenz spiegelt einen strukturellen Wandel in den Verbraucherprioritäten wider, bei dem Zutatenherkunft und Produktionsmethoden zu primären Kauftreibern werden, insbesondere bei städtischen Millennials und der Generation Z, die eine höhere Zahlungsbereitschaft für zertifizierte Bio- und nicht gentechnisch veränderte Produkte zeigen. Konventionelle Produkte bleiben aufgrund der Preissensibilität in Schwellenmärkten und ländlichen Gebieten dominant, wo Einkommensbeschränkungen den Zugang zu Premiumpreisalternativen einschränken; dennoch führen Hersteller selbst in diesem Segment „bessere” Untermarken ein, die Vollkorn, reduziertes Natrium und keine künstlichen Zusatzstoffe enthalten, um die Aufstiegsnachfrage zu erfassen.

Zertifizierungsstandards wie USDA Organic, EU-Bio und India Organic entwickeln sich zu wichtigen Differenzierungsmerkmalen. Einzelhändler widmen diesen zertifizierten Produkten nun Premium-Regalflächen. Gleichzeitig integrieren E-Commerce-Plattformen Bio-Filter und verbessern die Produktsichtbarkeit. In einem bemerkenswerten Schritt lancierte PepsiCo im Jahr 2025 eine Bio-Snacklinie unter seiner Marke Frito-Lay. Diese Linie, hergestellt aus nicht gentechnisch verändertem Mais und Sonnenblumenöl, erzielte in ihrem ersten Jahr einen Umsatz von 120 Millionen USD und unterstreicht die Tragfähigkeit der Bio-Positionierung selbst in traditionell rohstoffgetriebenen Sektoren. Die Expansion der Kategorie steht jedoch vor Hürden. Bio-Rohstoffe erfordern eine spezialisierte Handhabung und Rückverfolgbarkeit, was die Logistikkosten um 10–15 % erhöht. Diese zusätzlichen Kosten stellen insbesondere für kleinere Hersteller, die in den Markt eintreten möchten, eine Herausforderung dar.

Nach Vertriebskanal: E-Commerce gestaltet die Einzelhandelsökonomie neu

Supermärkte und Hypermärkte hatten im Jahr 2025 den größten Anteil am Markt für verpackte Lebensmittel und repräsentierten 45,38 % des Gesamtumsatzes, hauptsächlich aufgrund ihrer umfangreichen Produktauswahl und des starken Verbrauchervertrauens. Diese Einzelhandelsformate bieten Verbrauchern den Vorteil des Einkaufens an einem Ort, sodass sie mehrere Marken, Produkttypen und Preisklassen an einem einzigen Standort vergleichen können. Die Verfügbarkeit von Werbeangeboten, Großeinkaufsoptionen und Eigenmarken stärkt die Verbraucherpräferenz für diese Kanäle weiter. Darüber hinaus ermöglichen gut etablierte Lieferketten und effizientes Bestandsmanagement Supermärkten und Hypermärkten, eine konsistente Produktverfügbarkeit aufrechtzuerhalten, insbesondere für stark nachgefragte Kategorien verpackter Lebensmittel.

Der Online-Einzelhandel wird voraussichtlich der am schnellsten wachsende Vertriebskanal im Markt für verpackte Lebensmittel sein und im Zeitraum 2026–2031 mit einer CAGR von 5,57 % expandieren. Die zunehmende Verbreitung von Smartphones, verbesserte Internetdurchdringung und die wachsende Beliebtheit digitaler Zahlungssysteme haben Online-Lebensmitteleinkäufe erheblich beschleunigt. Verbraucher werden zunehmend von der Bequemlichkeit der Heimlieferung, flexiblen Bestelloptionen und dem Zugang zu einer breiteren Palette inländischer und internationaler verpackter Lebensmittelprodukte angezogen. E-Commerce-Plattformen im Markt für verpackte Lebensmittel bieten auch personalisierte Empfehlungen, abonnementbasierte Kaufmodelle und wettbewerbsfähige Preise, die das Verbraucherengagement und die Kundenbindung verbessern.

Geografische Analyse

Asien-Pazifik hatte im Jahr 2025 den größten Anteil am Markt für verpackte Lebensmittel und hielt 33,67 % des globalen Marktes, angetrieben durch seine große Bevölkerungsbasis, rasche Urbanisierung und sich wandelnde Verbraucherlebensstile. Steigende verfügbare Einkommen in Ländern wie China, Indien und anderen wichtigen Märkten beschleunigen das Wachstum im Markt für verpackte Lebensmittel. Indonesien und Vietnam haben die Nachfrage nach praktischen, verzehrfertigen und wertgesteigerten Lebensmittelprodukten beschleunigt. Die Expansion der modernen Einzelhandelsinfrastruktur, einschließlich Supermärkte, Hypermärkte und E-Commerce-Plattformen, hat die Produktzugänglichkeit in städtischen und halbstädtischen Gebieten weiter verbessert. Darüber hinaus unterstützen veränderte Ernährungsgewohnheiten, die zunehmende Erwerbsbeteiligung von Frauen und die wachsende Nachfrage nach verpackten Snacks, Milchprodukten und Tiefkühlkost weiterhin einen starken regionalen Konsum.

Südamerika wird voraussichtlich die schnellste Wachstumsrate verzeichnen, mit einer CAGR von 5,03 % bis 2031, unterstützt durch verbesserte wirtschaftliche Stabilität, wachsende städtische Bevölkerungen und zunehmende Akzeptanz von verpackten und Convenience-Lebensmitteln. Länder wie Brasilien, Argentinien und Chile erleben eine schrittweise Verlagerung vom traditionellen Frischlebensmittelkonsum hin zu verpackten Alternativen aufgrund veränderter Arbeitsmuster und Zeitbeschränkungen bei den Verbrauchern. Die wachsende Präsenz internationaler Lebensmittelmarken neben der Expansion der inländischen Produktionskapazitäten hat die Produktverfügbarkeit und -vielfalt in der Region verbessert.

Europa, Nordamerika und der Nahe Osten & Afrika repräsentieren gemeinsam reife, aber sich entwickelnde Märkte, die durch eine starke Nachfrage nach Premium-, gesundheitsorientierten und nachhaltig verpackten Lebensmittelprodukten gekennzeichnet sind. In Nordamerika und Europa werden die Verbraucherpräferenzen zunehmend durch Clean-Label-Formulierungen, biologische Zutaten und funktionelle Lebensmittel geprägt, was die Innovation bei etablierten Lebensmittelherstellern antreibt. Unterdessen erlebt die Region Naher Osten & Afrika ein schrittweises Wachstum, das durch steigende Urbanisierung, expandierende Einzelhandelsinfrastruktur und zunehmende Abhängigkeit von importierten verpackten Lebensmitteln unterstützt wird, insbesondere in den Ländern des Golfkooperationsrats (GCC).

Wettbewerbslandschaft

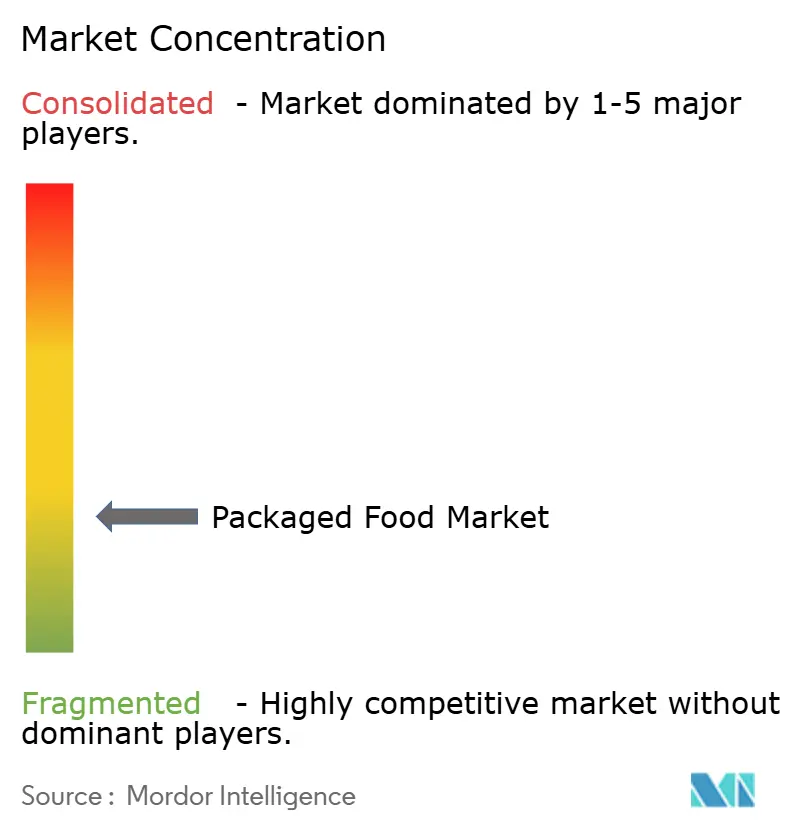

Der Markt für verpackte Lebensmittel ist stark fragmentiert, mit zahlreichen multinationalen Konzernen, regionalen Herstellern und Eigenmarken, die in verschiedenen Produktkategorien konkurrieren. Globale Akteure wie Nestlé SA, PepsiCo Inc. und Mondelez International behaupten starke Marktpositionen durch umfangreiche Produktportfolios, starke Markenbekanntheit und gut etablierte Vertriebsnetzwerke. Regionale und lokale Hersteller erfassen jedoch weiterhin erhebliche Marktanteile, indem sie kulturell relevante Produkte, wettbewerbsfähige Preise und lokalisierte Aromen anbieten, die auf regionale Verbraucherpräferenzen zugeschnitten sind. Die Fragmentierung des Marktes fördert kontinuierliche Innovation, da Unternehmen durch Produktdifferenzierung, Verpackungsinnovation und wertgesteigerte Angebote konkurrieren, um die Kundenbindung zu stärken und ihre Marktpräsenz auszubauen.

Der Wettbewerb im Markt für verpackte Lebensmittel wird hauptsächlich durch sich verändernde Verbraucherpräferenzen angetrieben, insbesondere durch die wachsende Nachfrage nach gesünderen, Clean-Label- und funktionellen Lebensmittelprodukten. Führende Unternehmen in der Branche für verpackte Lebensmittel investieren aktiv in Forschung und Entwicklung, um Produkte mit reduziertem Zucker-, Salz- und Kunstzusatzstoffgehalt zu reformulieren und dabei Geschmack und Bequemlichkeit beizubehalten. Fusionen, Übernahmen und strategische Partnerschaften werden häufig beobachtet, da Unternehmen ihre geografische Reichweite ausbauen und die Effizienz der Lieferkette stärken möchten. Gleichzeitig gewinnen Eigenmarken großer Einzelhändler aufgrund wettbewerbsfähiger Preise und verbesserter Qualität an Bedeutung und verschärfen den Wettbewerb für etablierte Marken.

Die Wettbewerbslandschaft wird auch durch sich entwickelnde Einzelhandelskanäle und technologische Fortschritte in Vertrieb und Verbraucherengagement geprägt. Das schnelle Wachstum des E-Commerce und des Omnichannel-Einzelhandels hat es sowohl großen als auch kleinen Akteuren im Markt für verpackte Lebensmittel ermöglicht, breitere Verbraucherbasen zu erreichen, was die Marktzugänglichkeit und den Wettbewerb erhöht. Nachhaltigkeitsinitiativen, einschließlich umweltfreundlicher Verpackungen und verantwortungsvoller Beschaffung, werden zu wichtigen Differenzierungsmerkmalen unter den Teilnehmern der Branche für verpackte Lebensmittel. Während große multinationale Unternehmen in Bezug auf den Umsatz weiterhin dominieren, sorgt die starke Präsenz regionaler und Nischenakteure dafür, dass der Markt hochgradig wettbewerbsfähig und innovationsgetrieben bleibt.

Marktführer für verpackte Lebensmittel

PepsiCo, Inc.

The Coca-Cola Company

General Mills Inc.

Mondelez International

Nestlé SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Campco stellte in seiner Zentrale in Mangaluru drei neue Schokoladenprodukte vor. Das Sortiment umfasst Dark Delight Zartbitterschokolade, Dome Delight Premium-Trüffel und die neu eingeführten orangenaromatisierten Campco Eclairs.

- Juni 2025: Beeup, die von David Beckham gegründete Snackmarke, gab ihr Debüt bei Target, einem großen US-Einzelhändler. Die Fruchtsnacklinie der Marke mit drei Geschmacksrichtungen – Very Berry, Tropical Mix und Sour Watermelon – verfügt über nicht gentechnisch veränderte Eigenschaften. Darüber hinaus wird sie als „frei von synthetischen Farbstoffen” und „künstlichen Aromen” vermarktet. Diese Betonung natürlicher Zutaten steht strategisch im Einklang mit der wachsenden gesetzgeberischen Kontrolle von Lebensmittelfarbstoffen in den USA.

- April 2025: Britannia Industries Ltd hat seine mit Spannung erwartete griechische Joghurtlinie auf den Markt gebracht und damit einen entscheidenden Moment in der Innovationsreise der Marke unterstrichen. Mit diesem Debüt zielt Britannia darauf ab, die Joghurtkategorie zu erweitern und gleichzeitig die Verbrauchererwartungen zu steigern, indem es sein Engagement für überlegenen Geschmack, klare Formulierungen und eine moderne Markenidentität hervorhebt.

Berichtsumfang des globalen Marktes für verpackte Lebensmittel

Verpackte Lebensmittel sind Convenience-Lebensmittel, die kommerziell hergestellt und für den Verbrauchergebrauch vertrieben werden. Die Verpackung schützt Lebensmittel nicht nur, um ihre ästhetische Attraktivität zu erhalten. Sie hält die Lebensmittel auch frisch, sodass Geschmack und Qualität des Produkts erhalten bleiben. Sie stellt auch sicher, dass die Lebensmittel eine gute Haltbarkeit behalten, sodass Kunden den Artikel für einen bestimmten Zeitraum aufbewahren können, bevor er verbraucht werden muss. Der Markt für verpackte Lebensmittel ist nach Produkttyp, Verpackungstyp, Kategorie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Milchprodukte und Milchalternativen, Süßwaren, Backwaren, Snacks, Frühstückscerealien, Fleisch, Geflügel und Meeresfrüchte sowie Substitute, Babynahrung, Brotaufstriche, Fertiggerichte, Würzmittel und Soßen sowie andere Produkttypen segmentiert. Nach Kategorie ist der Markt in konventionell und bio segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten & Afrika segmentiert. Die Marktgröße wurde in Wert in USD und Volumen in Tonnen für alle oben genannten Segmente ermittelt.

| Milchprodukte und Milchalternativen |

| Süßwaren |

| Backwaren |

| Snacks |

| Fleisch, Geflügel und Meeresfrüchte sowie Substitute |

| Frühstückscerealien |

| Babynahrung |

| Brotaufstriche |

| Fertiggerichte |

| Würzmittel und Soßen |

| Andere Produkttypen |

| Konventionell |

| Natürlich/Bio/Frei von |

| Supermärkte / Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Milchprodukte und Milchalternativen | |

| Süßwaren | ||

| Backwaren | ||

| Snacks | ||

| Fleisch, Geflügel und Meeresfrüchte sowie Substitute | ||

| Frühstückscerealien | ||

| Babynahrung | ||

| Brotaufstriche | ||

| Fertiggerichte | ||

| Würzmittel und Soßen | ||

| Andere Produkttypen | ||

| Nach Kategorie | Konventionell | |

| Natürlich/Bio/Frei von | ||

| Nach Vertriebskanal | Supermärkte / Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Umsätze mit verpackten Lebensmitteln bis 2031 sein?

Der Markt für verpackte Lebensmittel wird bis 2031 voraussichtlich 8,15 Billionen USD erreichen, was eine CAGR von 4,28 % von 2026 bis 2031 widerspiegelt.

Welcher Produkttyp wächst am schnellsten?

Milchprodukte und Milchalternativen werden bis 2031 voraussichtlich die höchste CAGR von 4,81 % verzeichnen, da Verbraucher auf pflanzliche und funktionelle Proteine umsteigen.

Welcher Einzelhandelskanal expandiert am schnellsten?

Der Online-Einzelhandel wird voraussichtlich jährlich um 5,57 % wachsen und alle anderen Kanäle übertreffen, aufgrund von Direktvertriebsmodellen und schnellen Lieferdiensten.

Welche Region bietet die stärksten Wachstumsaussichten?

Südamerika führt mit einer erwarteten CAGR von 5,03 % bis 2031, angetrieben durch die Expansion des E-Commerce und die verbesserte makroökonomische Stabilität in Brasilien und Argentinien.

Wie reagieren Marken auf Nachhaltigkeitsanforderungen?

Hersteller investieren in recycelbare und kompostierbare Verpackungen, enzymatische Recyclingtechnologien und Blockchain-Rückverfolgbarkeit, um regulatorischen und verbraucherseitigen Erwartungen gerecht zu werden.

Seite zuletzt aktualisiert am: