Marktgröße und Marktanteil für verpackte vegane Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

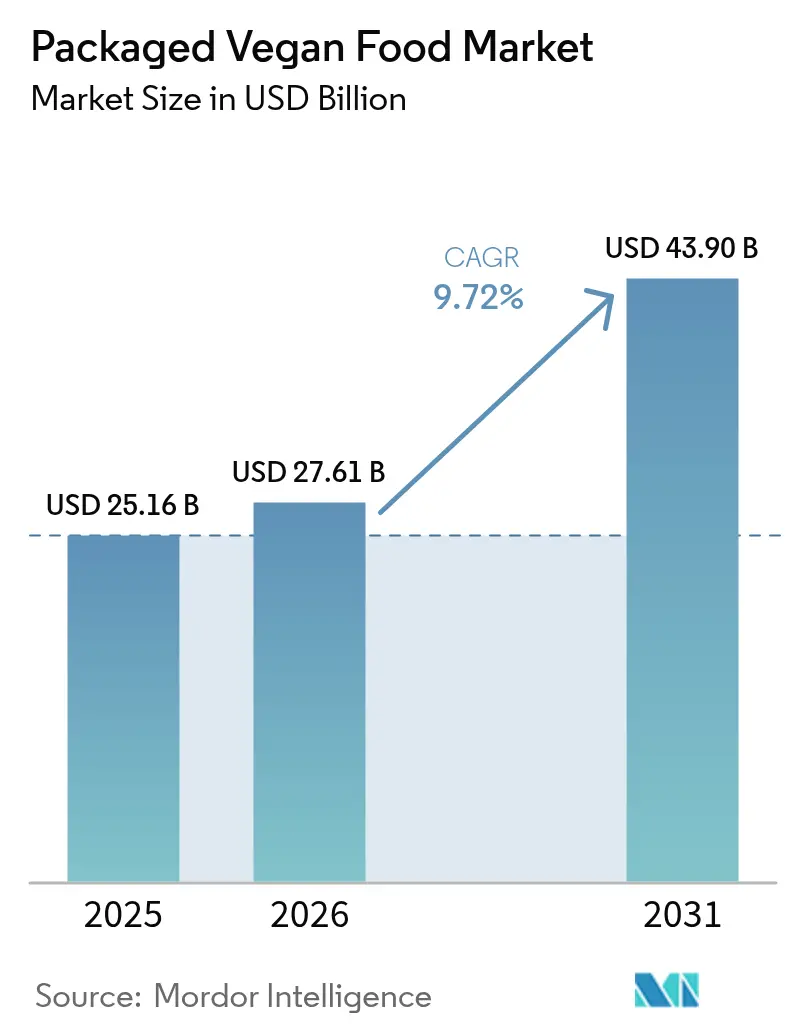

| Marktgröße (2026) | 27.61 Milliarden US-Dollar |

| Marktgröße (2031) | 43.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.72% CAGR |

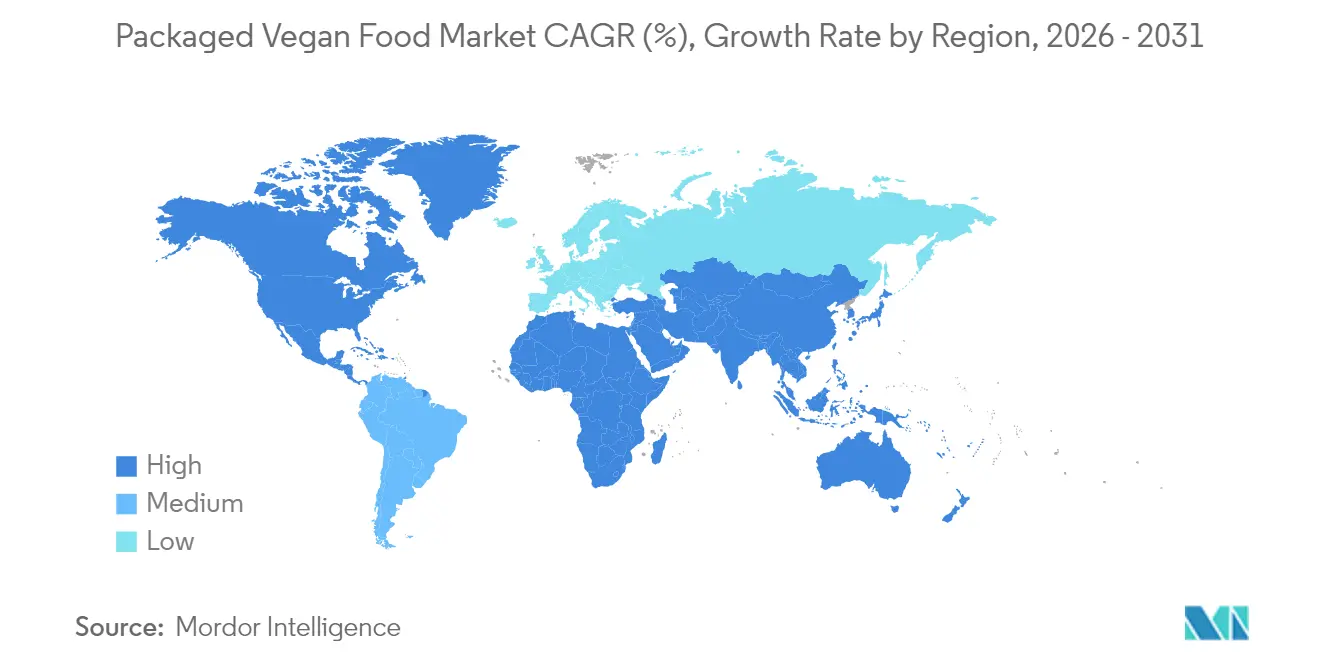

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für verpackte vegane Lebensmittel von Mordor Intelligence

Die Marktgröße für verpackte vegane Lebensmittel wurde im Jahr 2025 auf 25,16 Milliarden USD geschätzt und soll von 27,61 Milliarden USD im Jahr 2026 auf 43,9 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 9,72 % während des Prognosezeitraums (2026–2031). Das zunehmende Verbraucherinteresse an pflanzenbasierten Ernährungsmustern, staatliche Leitlinien, die Soja und andere angereicherte Pflanzenproteine aufwerten, sowie Durchbrüche in der Präzisionsfermentierung wandeln vegane Kost von einer Nische zu einer Präsenz im Mainstream-Supermarktregal. Im Jahr 2024 führten Milchalternativen die Wertverkäufe an, aber die neuesten Fleischanaloga und verzehrfertigen veganen Mahlzeiten entsprechen tierischen Proteinen nun im Mundgefühl und in der Umami-Tiefe, was eine breite Haushaltsattraktivität erschließt. Laktosemalabsorption betrifft weltweit fast sieben von zehn Menschen und schafft so eine strukturelle Nachfragebasis für die Kategorie. Darüber hinaus bleiben nordamerikanische Verbraucher die größten Ausgabenträger, doch der Asien-Pazifik-Raum wächst am schnellsten, da Urbanisierung, zunehmende E-Commerce-Durchdringung und wachsendes Ernährungsbewusstsein konvergieren, um bequeme pflanzenorientierte Optionen zu fördern. Konventionelle Handelseinheiten (SKUs) dominieren nach wie vor die Volumina; Produkte mit Bio-Zertifizierung, Clean-Label-Hinweisen und funktioneller Nährstoffanreicherung gewinnen jedoch zunehmend inkrementellen Ausgabenanteil und Regalfläche im Einzelhandel.

Wichtigste Erkenntnisse des Berichts

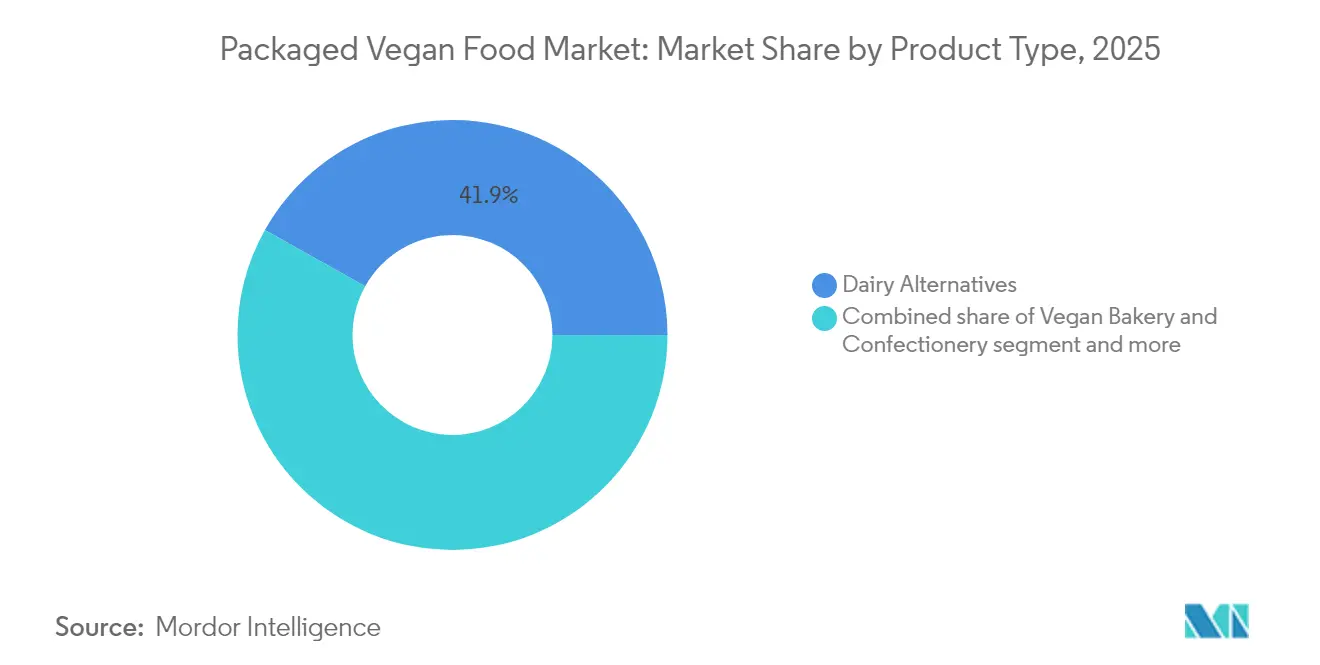

- Nach Produkttyp erfassten Milchalternativen im Jahr 2025 einen Umsatzanteil von 41,88 %; Fleischalternativen und verpackte vegane Mahlzeiten werden bis 2031 voraussichtlich mit einer CAGR von 10,33 % wachsen.

- Nach Art hielten konventionelle Produkte im Jahr 2025 einen Umsatzanteil von 82,54 %, während Bio-Varianten bis 2031 voraussichtlich mit einer CAGR von 11,08 % wachsen werden.

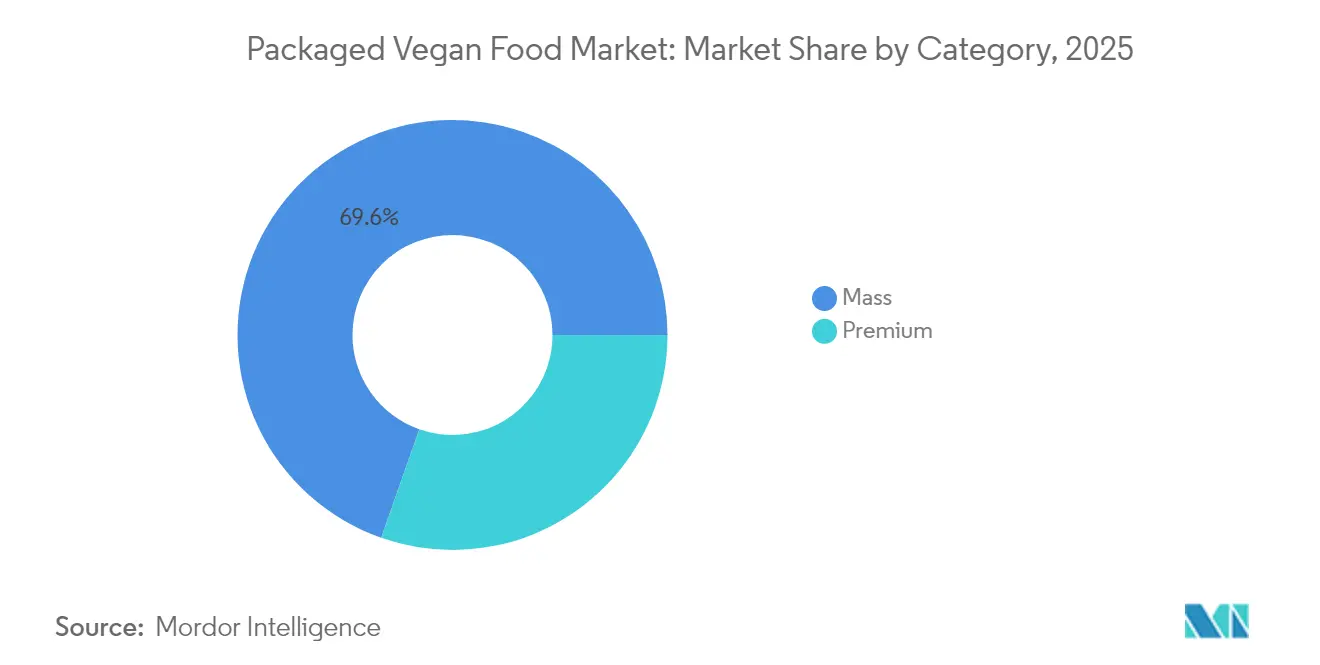

- Nach Kategorie entfielen auf Massenmarktangebote im Jahr 2025 69,62 % der Umsätze, während Premium-Handelseinheiten zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,88 % steigen werden.

- Nach Vertriebskanal führten Supermärkte und Hypermärkte mit einem Anteil von 39,85 % im Jahr 2025; Online-Einzelhandelsgeschäfte werden im gleichen Zeitraum voraussichtlich die höchste CAGR von 10,05 % erzielen.

- Nach Geografie trug Nordamerika 35,21 % des Umsatzes im Jahr 2025 bei, doch der Asien-Pazifik-Raum wird bis 2031 die stärkste CAGR von 9,76 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für verpackte vegane Lebensmittel

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein fördert vegane Lebensmittel | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Laktoseintoleranz und Nahrungsmittelallergien | +1.8% | Global, am höchsten in Asien-Pazifik und Nordamerika | Langfristig (≥4 Jahre) |

| Wachsende vegane und flexitarische Bevölkerungsgruppen suchen nach praktischen verpackten Optionen | +1.6% | Europa und Nordamerika als Kernmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktinnovationen verbessern Geschmack, Textur und Nährwert zur Nachahmung traditioneller Lebensmittel | +1.9% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Marketingkampagnen betonen gesundheitliche, ethische und umweltfreundliche Vorteile | +0.9% | Global, mit Fokus auf das Premium-Segment in Industriemärkten | Mittelfristig (2–4 Jahre) |

| Ethische Bedenken hinsichtlich des Tierwohls treiben die Nachfrage nach tierversuchsfreien Alternativen an | +1.3% | Europa und Nordamerika, aufkommend in städtischen Zentren Asien-Pazifiks | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein fördert vegane Lebensmittel

Der zunehmende Fokus auf Gesundheit und Wellness treibt die Nachfrage nach veganen Lebensmitteln an, was auf Vorteile wie reduzierte Cholesterinwerte und verbesserte Verdauung zurückzuführen ist. Dieser Trend steht im Einklang mit der wachsenden veganen und flexitarischen Bevölkerung, die bequeme verpackte Optionen sucht. Innovationen in der Produktentwicklung verbessern den Geschmack, die Textur und das Nährwertprofil veganer Lebensmittel, um traditionelle Produkte möglichst genau zu replizieren und gleichzeitig Gesundheitsziele zu erfüllen. Ein Bericht des Good Food Institute Europe (GFI Europe) hebt hervor, dass bis 2025 51 % der Erwachsenen im Vereinigten Königreich und in Deutschland planen, ihre Ernährung anzupassen, indem sie entweder den Konsum pflanzenbasierter Lebensmittel erhöhen oder den Konsum von tierischem Fleisch und Milchprodukten reduzieren, wobei etwa 20 % beabsichtigen, beides zu tun [1]Quelle: Good Food Institute Europe (GFI Europe), „Forschung: Vier von zehn deutschen und britischen Erwachsenen planen, mehr pflanzenbasierte Lebensmittel zu essen”, gfieurope.org . Diese Verlagerung befeuert die Nachfrage nach Alternativen wie Oatlys Hafermilch, bekannt für ihre cholesterinsenkenden Eigenschaften. Marketingkampagnen, die Gesundheitsvorteile, ethische Bedenken hinsichtlich des Tierwohls und ökologische Nachhaltigkeit betonen, beeinflussen die Verbraucherentscheidungen zusätzlich. Pflanzenbasierte Produkte, die zu einem reduzierten CO₂-Fußabdruck beitragen, gewinnen an Bedeutung, insbesondere über Online-Einzelhandelsplattformen, die Zugang zu innovativen Optionen wie Daiyas Käsealternativen bieten, welche eine milchfreie Verdauung unterstützen. Regulatorische Unterstützung für nachhaltige Landwirtschaft und Initiativen wie ethische Beschaffung stärken zudem die Produktion und Attraktivität dieser gesundheitsorientierten Produkte und kommen bewussten Verbrauchern zugute, die Wohlbefinden durch verpackte vegane Snacks priorisieren.

Zunehmende Laktoseintoleranz und Nahrungsmittelallergien

Die steigende Prävalenz von Laktoseintoleranz und Nahrungsmittelallergien treibt die Nachfrage nach Milchalternativen an und trägt zum Wachstum des Marktes für verpackte vegane Lebensmittel bei. Laktosemalabsorption betrifft einen erheblichen Teil der Weltbevölkerung, insbesondere in Ostasien und den Vereinigten Staaten, wo viele Verbraucher mit Verdauungsproblemen konfrontiert sind, die den herkömmlichen Milchkonsum einschränken. Dies hat die Nachfrage nach pflanzenbasierten Milchsubstituten erhöht, wie beispielsweise Alt Cos Hafermilch, die eine laktosefreie Option mit vergleichbaren ernährungsphysiologischen Vorteilen bietet. Darüber hinaus hat die zunehmende Häufigkeit von Nahrungsmittelallergien, einschließlich Milch- und Sojaallergien, den Bedarf an allergenbewussten Produkten erhöht. Regulatorische Änderungen, wie die FDA-Regelung aus dem Jahr 2023, die eine Sesam-Kennzeichnungspflicht vorschreibt, haben zu Reformulierungsbestrebungen bei verpackten Lebensmitteln wie veganen Backwaren und Süßwaren geführt, wobei allergene Zutaten reduziert und die Zugänglichkeit für empfindliche Verbraucher verbessert wurden [2]Quelle: Food and Drug Administration (FDA), „Der FASTER Act: Sesam ist das neunte bedeutende Nahrungsmittelallergen”, fda.gov. Diese gesundheitsbezogenen Trends sind besonders in den Märkten des Asien-Pazifik-Raums wie China und Indien erkennbar, wo traditionell hoher Milchkonsum auf genetische Prädispositionen trifft und so die Übernahme pflanzenbasierter Alternativen beschleunigt. Marken wie Kate Farms nutzen diese Chance, indem sie allergenfreie Zertifizierungen einsetzen, um eine breitere Verbraucherbasis anzuziehen. In Verbindung mit Fortschritten in der Produktinnovation und Nachhaltigkeitsinitiativen treiben diese Faktoren den Markt für verpackte vegane Lebensmittel gemeinsam an, indem sie vielfältige Ernährungs- und Gesundheitsbedürfnisse weltweit adressieren.

Wachsende vegane und flexitarische Bevölkerungsgruppen suchen nach praktischen verpackten Optionen

Die zunehmende Verbreitung veganer und flexitarischer Ernährungsweisen treibt die Nachfrage nach praktischen verpackten Optionen an, unterstützt durch ein wachsendes Gesundheitsbewusstsein, das die Vorteile veganer Lebensmittel wie reduzierten Cholesterin und verbesserte Verdauung betont. Verbraucher konzentrieren sich auf Produktinnovationen, die Geschmack, Textur und Nährwert verbessern, um traditionelle Lebensmittel für den täglichen Konsum nachzuahmen. Daten des Good Food Institute Europe (GFI Europe) zeigen, dass 37 % der deutschen Haushalte im Jahr 2024 mindestens einmal pflanzenbasierte Milch und 32 % mindestens einmal pflanzenbasiertes Fleisch gekauft haben, was die Verlagerung hin zu zugänglichen Produkten wie den kochfertigen Patties von Beyond Meat unterstreicht, die einen beschäftigten Lebensstil berücksichtigen und gleichzeitig Gesundheitsziele erfüllen [3]Quelle: Good Food Institute Europe (GFI Europe), „Pflanzenbasierte Einzelhandelsumsätze in sechs europäischen Ländern, 2022 bis 2024”, gfieurope.org . Ethische Bedenken hinsichtlich des Tierwohls und der ökologischen Nachhaltigkeit beeinflussen ebenfalls die Kaufentscheidungen, da pflanzenbasierte Optionen mit einem geringeren CO₂-Fußabdruck assoziiert werden. Die Ausweitung des Online-Einzelhandels hat den Zugang zu diesen Produkten weiter verbessert, ergänzt durch Marketingkampagnen, die ihre vielfältigen Vorteile hervorheben. Regulatorische Unterstützung für nachhaltige Landwirtschaft fördert eine auf flexitarische Präferenzen zugeschnittene Produktion, während Nachhaltigkeitsinitiativen wie ethische Beschaffung diese Zielgruppe ansprechen. Diese Entwicklungen stehen im Einklang mit der Schaffung schmackhafter veganer Alternativen, die den Übergang zu verpackten veganen Mahlzeiten für gesundheitsbewusste Haushalte, die praktische und nachhaltige Ernährungsoptionen suchen, nahtlos gestalten.

Produktinnovationen verbessern Geschmack, Textur und Nährwert zur Nachahmung traditioneller Lebensmittel

Innovationen in der Produktentwicklung, insbesondere solche, die Geschmack, Textur und Nährwert verbessern, treiben die Nachfrage auf dem Markt für verpackte vegane Lebensmittel an. Unternehmen konzentrieren sich darauf, die sensorische Lücke zwischen pflanzenbasierten Alternativen und traditionellen tierischen Produkten zu schließen. Fortschritte im Zutaten-Engineering, einschließlich präzisionsgemischter Pflanzenproteine, verbesserter Emulgierung und natürlicher Geschmacksmodulatoren, ermöglichen es veganen Produkten, die Cremigkeit von Milchprodukten, die Textur von Fleisch und die Fülle von Süßwaren zu replizieren, was Verbraucher anspricht, die Vertrautheit schätzen. Diese Fortschritte adressieren auch die Nährwertäquivalenz durch angereicherte Formulierungen, die den Protein-, Kalzium- und Mikronährstoffgehalt konventioneller Lebensmittel erreichen oder übertreffen, und unterstützen die gesundheitsbewusste Adoption. Marken wie Miyoko's Creamery nutzen fermentierungsbasierte Techniken zur Nachbildung von handwerklichen Käsetexturen und verbinden handwerkliches Können mit wissenschaftlicher Innovation, um die sensorische Attraktivität zu steigern. Ebenso setzt Impossible Foods auf hämbasierte Geschmackschemie zur Replikation der fleischartigen Saftigkeit und zieht damit flexitarische Verbraucher effektiv an. Diese Entwicklungen schaffen einen sich selbst verstärkenden Kreislauf: Verbesserte sensorische Qualität fördert Verbrauchertests, breitere Akzeptanz erweitert die Kategorie, und Marktwachstum schafft Anreize für weitere technologische Fortschritte. Infolgedessen entwickelt sich der Markt von der Bedienung einer Nische von veganen Verbrauchern hin zur Ansprache eines breiteren Publikums, das genussreiche, nahrhafte und vertraute pflanzenbasierte Alternativen ohne Kompromisse bei Geschmack oder Textur sucht.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise erhöhen die Produktionskosten | -1.4% | Global, mit starkem Druck in Asien-Pazifik und Südamerika | Kurzfristig (≤2 Jahre) |

| Anhaltende Geschmacks- und Texturprobleme schrecken einige Verbraucher vom Wechsel ab | -0.9% | Global, am deutlichsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Höhere Preispunkte im Vergleich zu konventionellen Lebensmitteln schränken die breitere Attraktivität ein | -0.7% | Global, mit den größten Erschwinglichkeitslücken in Schwellenländern | Langfristig (≥4 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften erhöhen die Compliance-Kosten | -0.5% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffpreise erhöhen die Produktionskosten

Schwankende Rohstoffpreise stellen eine erhebliche Herausforderung für die Branche der verpackten veganen Lebensmittel dar. Wichtige pflanzenbasierte Einsatzstoffe wie Erbsenproteinisolat, Sojaproteinkonzentrat und Hafergrundlagen werden stark von landwirtschaftlichen Rohstoffzyklen beeinflusst, die anfällig für starke Schwankungen sind, die durch Faktoren wie durch Dürre verursachte Engpässe und überschussbedingte Korrekturen verursacht werden. Diese unvorhersehbaren Kostenänderungen stören die Produktionsplanung und beeinträchtigen die Preisstabilität, insbesondere für kleinere oder aufstrebende Marken, denen vertikale Integration, diversifizierte Beschaffungsstrategien oder langfristige Beschaffungsverträge zur Steuerung von Volatilität fehlen. Steigende Rohstoffkosten komprimieren die Bruttomargen und schränken die Fähigkeit der Hersteller ein, in Markenwerbung, Innovation und neue Produktentwicklung zu investieren – entscheidend für die Wettbewerbsfähigkeit in diesem dynamischen Markt. Größere Unternehmen mit diversifizierten Portfolios können diese Schwankungen effektiver absorbieren, aber Nischenanbieter reagieren oft mit Produktreformulierungen oder Volumenreduzierungen, was die sensorische Qualität und die Kundenbindung beeinträchtigen kann. Beispielsweise stehen Marken wie Nutpods, die stark auf Mandel- und Kokosnussbasis angewiesen sind, vor Schwierigkeiten bei der Aufrechterhaltung der Konsistenz und müssen das Inventar sorgfältig verwalten, um plötzliche Kostensteigerungen nicht an die Verbraucher weiterzugeben. Diese Volatilität setzt auch Lieferanten, Verarbeitern und Einzelhändlern unter Druck, die Rentabilität mit den Verbrauchererwartungen an erschwingliche pflanzenbasierte Produkte in Einklang zu bringen. Anhaltende Instabilität bei den Kosten aus Nutzpflanzen gewonnener Zutaten untergräbt die betriebliche Planbarkeit, Skaleneffekte und Innovation und hemmt gemeinsam das Wachstumspotenzial des Marktes.

Höhere Preispunkte im Vergleich zu konventionellen Lebensmitteln schränken die breitere Attraktivität ein

Premium-Preisgestaltung behindert weiterhin die Adoption von verpackten veganen Lebensmitteln, da Verbraucher pflanzenbasierte Alternativen häufig als hochwertige Produkte und nicht als alltägliche Grundnahrungsmittel wahrnehmen. Erhöhte Kosten entstehen durch teure Einsatzmaterialien, spezialisierte Verarbeitung und kleinere Produktionsmaßstäbe, was es diesen Produkten erschwert, mit traditionellen Milch-, Fleisch- oder Backwaren im Preis zu konkurrieren. Diese Erschwinglichkeitslücke betrifft insbesondere preissensible Haushalte, die zwar bereit sein könnten, vegane Optionen auszuprobieren, aber weniger wahrscheinlich konsistente Käufe tätigen. Marken stehen vor der Herausforderung, Premium-Formulierungen mit Zugänglichkeit in Einklang zu bringen, aber häufige Kosten-Qualitäts-Kompromisse riskieren, die Produktleistung und das Verbrauchervertrauen zu untergraben. Der Einzelhandelswettbewerb verschärft das Problem, da Käufer vegane Produkte häufig direkt mit günstigeren konventionellen Alternativen im gleichen Regal vergleichen. Beispielsweise zeigt Califia Farms, bekannt für seine Mandel- und Hafer-basierten Getränke, wie Premium-Preisgestaltung die Markenwahrnehmung verbessern, aber die Durchdringung in preisgetriebenen Märkten einschränken kann, wo Verbraucher zögern zu wechseln. Diese Preisbarriere reduziert auch die Wiederholungskaufrate und verhindert so die Skaleneffekte, die zur Kostensenkung erforderlich sind. Im Laufe der Zeit entsteht ein Kreislauf, bei dem hohe Preise das Verkaufsvolumen einschränken, begrenzte Volumina die Effizienz reduzieren und Ineffizienz die erhöhten Preise aufrechthält – was letztlich die Verbraucherbasis einengt, trotz wachsendem Interesse an pflanzenbasierten Ernährungsweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fleischalternativen übertreffen das Wachstum von Milchalternativen

Fleischalternativen und verpackte vegane Mahlzeiten werden voraussichtlich das höchste Wachstum unter den Produkttypen verzeichnen, mit einer CAGR von 10,33 % von 2026 bis 2031. Technologische Fortschritte, einschließlich Präzisionsfermentierung und Hochfeuchteextrusion, haben die faserigen Texturen dieser Produkte erheblich verbessert und ermöglichen es ihnen, ganze Muskelschnitte und nicht nur gemahlene Fleischanaloga zu replizieren. Die Genehmigung des GRAS-Status für Soja-Leghämoglobin und aus Mykoprotein gewonnene Proteine durch die FDA im Jahr 2024 hat regulatorische Hürden weiter abgebaut und die Fähigkeit von Fleischanaloga der nächsten Generation verbessert, den Hämeissengehalt und das Umami-Geschmacksprofil von tierischem Fleisch zu replizieren. Unternehmen wie Beyond Meat nutzen diese Innovationen, um flexitarische Verbraucher anzuziehen, indem sie Produkte anbieten, die traditionelles Fleisch möglichst genau nachahmen. Herausforderungen im Zusammenhang mit dem sensorischen Erlebnis und Wiederholungskäufen bleiben jedoch bestehen und bieten Wachstumsmöglichkeiten bei der Förderung von gewohnheitsmäßigem Konsum.

Milchalternativen hielten im Jahr 2025 einen bedeutenden Marktanteil von 41,88 %, unterstützt durch Produkte wie Hafermilch, Mandelmilch und Kokosjoghurt, die in Anwendungen wie Kaffee und Frühstücksflocken eine nahezu gleichwertige Stellung gegenüber Milchprodukten erreicht haben. Etablierte Vertriebsnetzwerke und eine starke Verbraucherbekanntheit, wie bei Produkten wie Oatlys Hafermilch, bieten einen Wettbewerbsvorteil. Inzwischen stehen vegane Backwaren und Süßwaren aufgrund der Sesam-Allergenkennzeichnungsregel der FDA von 2024 vor Reformulierungsherausforderungen, die Zutatensubstitutionen erfordern. Die Kategorie „Sonstiges”, einschließlich Snacks, laktosefreier Schlagsahne und pflanzenbasierter Würzmittel, gewinnt an Schwung, da Marken in angrenzende Segmente expandieren und so Wachstumsmöglichkeiten in Nischenkategorien aufzeigen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Art: Bio-Zertifizierung sichert Premium-Wachstum

Bio-zertifizierte vegane verpackte Lebensmittel werden voraussichtlich mit einer CAGR von 11,08 % von 2026 bis 2031 wachsen und damit konventionelle Produkte übertreffen, die im Jahr 2025 einen Marktanteil von 82,54 % hatten. Zertifizierungen wie das USDA National Organic Program und die EU-Ökoverordnung (EG) 2018/848 unterstützen Premium-Preisgestaltung, indem sie gentechnikfreie Einsatzstoffe, das Fehlen synthetischer Pestizide und die Einhaltung strenger Drittanbieter-Verifizierungsstandards gewährleisten. Obwohl diese Anforderungen die Produktionskosten erhöhen, ermöglichen sie es Marken, 20–30 % höhere Einzelhandelspreise zu verlangen, was gesundheitsbewusste Verbraucher anspricht, die bereit sind, in Qualität und Nachhaltigkeit zu investieren. Dieses Wachstum wird durch wachsendes Gesundheitsbewusstsein und Umweltbedenken angetrieben, da Bio-Produkte Verbraucher ansprechen, die sich auf Wellness und umweltfreundliche Werte konzentrieren. Beispielsweise nutzt The Hain Celestial Group Bio-Zertifizierungen, um die Markenglaubwürdigkeit zu stärken und Premium-Preisgestaltung für seine veganen Produktlinien in wettbewerbsintensiven Märkten zu rechtfertigen.

Konventionelle verpackte vegane Lebensmittel dominieren den Markt weiterhin aufgrund ihrer Erschwinglichkeit und weitreichenden Einzelhandelsvertriebsnetzwerke, die eine breite Verfügbarkeit gewährleisten und Verbrauchertests fördern. Das Wachstum in diesem Segment ist jedoch im Vergleich zu Bio-Angeboten langsamer, da Premium- und Bio-Produkte einen größeren Anteil der inkrementellen Verbraucherausgaben erfassen, insbesondere in wohlhabenden und Nischenmärkten. Dieser Trend wird durch die wachsende vegane und flexitarische Bevölkerung unterstützt, die Qualität und Komfort sucht und Innovation bei Produkten antreibt, die Bio-Zutaten mit verbessertem Geschmack und verbesserter Textur kombinieren. Nachhaltigkeitsinitiativen beeinflussen die Verbraucherpräferenzen weiter, wobei ethische Beschaffung und Bio-Zertifizierungen an Bedeutung gewinnen. Marken wie Follow Your Heart adressieren vielfältige Verbraucherbedürfnisse, indem sie sowohl konventionelle als auch biologische vegane Produkte anbieten.

Nach Kategorie: Premium-Positionierung spricht wohlhabende Verbrauchergruppen an

Premium-Produkte für vegane Lebensmittel gewinnen bei wohlhabenden Verbrauchergruppen an Bedeutung, mit einer erwarteten CAGR von 10,88 % von 2026 bis 2031. Dieses Wachstum wird durch Fortschritte wie Omega-3-, Vitamin-B12- und fermentierungsbasierte Häm-Protein-Anreicherungen angetrieben, die Nährstofflücken schließen, die häufig mit pflanzenbasierten Ernährungsweisen assoziiert werden. Diese Verbesserungen liefern spezifische Gesundheitsvorteile und erfüllen die steigende Nachfrage nach funktionellen und Clean-Label-Produkten. Beispielsweise setzt Quorns pflanzenbasiertes Sortiment Fermentierungstechniken ein, um den Mikronährstoffgehalt zu verbessern und gleichzeitig gesättigte Fette und Cholesterin zu vermeiden, was gesundheitsbewusste Verbraucher anspricht, die bereit sind, einen Aufpreis von 20–30 % zu zahlen. Premium-Angebote differenzieren sich durch Merkmale wie Bio-Zertifizierung und gentechnikfreie Verifizierung und zielen auf wohlhabende städtische Märkte ab.

Massenmarkt-vegane Produkte dominieren weiterhin mit einem Marktanteil von 69,62 % im Jahr 2025, unterstützt durch etablierte Vertriebsnetzwerke wie Supermärkte und Hypermärkte sowie wettbewerbsfähige Preise im Vergleich zu konventionellen Lebensmitteln. Diese Produkte richten sich an budgetbewusste Haushalte, insbesondere in Schwellenländern, wo Urbanisierung und steigende verfügbare Einkommen die Nachfrage nach erschwinglichen veganen Optionen antreiben. Der Asien-Pazifik-Raum exemplifiziert diesen Trend mit einer CAGR von 9,76 % bei Massenmarktprodukten, angetrieben durch wachsenden Konsum in Städten wie Shanghai, Mumbai und Singapur. Inzwischen bleibt das Wachstum von Premium-Produkten auf wohlhabende städtische Gebiete in Nordamerika und Europa konzentriert, wo Verbraucher angereicherte funktionelle Vorteile und Clean-Label-Zutaten priorisieren, was eine klare Segmentierung zwischen Massenmarkt- und Premium-Kategorien innerhalb des Marktes für verpackte vegane Lebensmittel schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Vertriebskanal: E-Commerce verändert den traditionellen Einzelhandel

E-Commerce-Einzelhandelskanäle transformieren die Vertriebslandschaft auf dem Markt für verpackte vegane Lebensmittel mit einer CAGR von 10,05 % von 2026 bis 2031, der höchsten unter allen Kanälen. Online-Plattformen setzen Direktverbrauchermodelle ein, die personalisierte Ernährungskommunikation und abonnementbasierte Nachbestellungsdienste ermöglichen, die traditionelle Einzelhändler nur schwer replizieren können. Dieser Ansatz stärkt die Kundenbindung und unterstützt Marken, die E-Commerce nutzen, um maßgeschneiderte Produktempfehlungen und bequeme Hauszustellung anzubieten. Im Vergleich dazu hielten Supermärkte und Hypermärkte im Jahr 2025 einen Marktanteil von 39,85 % und profitierten von etablierten Regalflächen und hohem Kundenaufkommen. Ihr langsameres Wachstum resultiert jedoch aus der Priorisierung von Milch- und Fleischprodukten mit hohem Umschlag, was die Möglichkeiten für aufstrebende pflanzenbasierte Marken einschränkt, über den traditionellen Einzelhandel effektiv zu skalieren.

Convenience- und Fachgeschäfte bedienen Nischenbedürfnisse, erleichtern Impulskäufe und bieten kuratierte Sortimente für gesundheitsbewusste Verbraucher. Ihr begrenzter Umfang schränkt jedoch ihre gesamte Marktauswirkung ein. Kleinere Marken nutzen E-Commerce zunehmend, um Listungsgebühren und Werbevergütungen zu umgehen, die im traditionellen Einzelhandel erforderlich sind, und beschleunigen so die für diese dynamische Branche entscheidenden Produktinnovationszyklen. Während Supermärkte und Hypermärkte von kategoriübergreifenden Einkaufsreisen profitieren, verlangsamt sich ihr Wachstum, da Verbraucher zu Online-Plattformen wechseln, die breitere Sortimente, wettbewerbsfähige Preise und Hauszustellung bieten. Marken wie Beyond Meat erweitern ihre Präsenz über E-Commerce-Kanäle und sprechen digital affine Verbraucher an, die bequeme pflanzenbasierte Alternativen suchen. Diese Verlagerung unterstreicht die strategischen Vorteile des E-Commerce und verändert den Verbraucherzugang sowie die Wettbewerbsdynamik auf dem Markt für verpackte vegane Lebensmittel.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 35,21 % des weltweiten Umsatzes, unterstützt durch eine gut ausgebaute Einzelhandelsinfrastruktur, einen hohen Pro-Kopf-Konsum von pflanzenbasierten Proteinen und die Bereitschaft der Verbraucher, für ethisch bezogene und bio-zertifizierte Produkte Aufpreise zu zahlen. Diese starke Grundlage für Milchalternativen wird durch Laktosemalabsorption weiter gestärkt, die laut der Nationalen Bibliothek für Medizin 36 % der Bevölkerung der Vereinigten Staaten betrifft. Strukturelle Nachfrage, unabhängig von ethischen Erwägungen, treibt die Adoption in städtischen Zentren wie Toronto und Mexiko-Stadt an. Kanada und Mexiko tragen zu diesem Wachstum durch die Verfügbarkeit praktischer verpackter veganer Mahlzeiten und Snacks bei. Marken wie Amy's Kitchen nutzen die Bereitschaft der Verbraucher, Aufpreise zu zahlen, indem sie bio-zertifizierte tiefgekühlte vegane Mahlzeiten für Haushalte mit hohem Konsum anbieten. Diese Faktoren erleichtern in Verbindung mit etablierten Vertriebsnetzwerken die Marktdurchdringung trotz höherer Preispunkte.

Europa hält einen bedeutenden Marktanteil, angetrieben durch eine Durchdringung von pflanzenbasierten Alternativen in Deutschland von 39 % im Jahr 2024 und eine Durchdringung von vegetarischen und veganen Mahlzeiten in den Niederlanden von 25 %, wie vom Bundesministerium für Ernährung und Landwirtschaft und Statistics Netherlands berichtet. Die Europäische Behörde für Lebensmittelsicherheit aktualisierte ihre Novel-Food-Verordnung im Jahr 2024 und reduzierte die Genehmigungszeiten für fermentierungsbasierte Zutaten von achtzehn auf zwölf Monate. Diese regulatorische Klarheit senkt die Compliance-Kosten für kleinere Innovatoren im Vereinigten Königreich, Frankreich, Spanien und Italien, wo städtische Zentren die Adoption anführen, während ländliche Gebiete zurückbleiben. Aufstrebende Beitragsländer sind Polen, Belgien und Schweden. Das Wachstum in der Region entspricht dem globalen Durchschnitt und gleicht kulturelle Akzeptanz mit wirtschaftlichen Herausforderungen und Preissensibilität aus. Daiya Foods profitiert von der reduzierten Markteinführungszeit für seine Käsealternativen und steigert so seine Wettbewerbsfähigkeit in diesen vielfältigen Märkten.

Der Asien-Pazifik-Raum wird voraussichtlich mit einer jährlichen Wachstumsrate von 9,76 % von 2026 bis 2031 wachsen, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und hohe Laktoseintoleranzraten in ostasiatischen Bevölkerungen, wie von der Nationalen Bibliothek für Medizin berichtet. Die Lebensmittelsicherheits- und Standardsbehörde Indiens hat klarere Kennzeichnungsstandards eingeführt und so die Verbraucherverwirrung im Vergleich zu herkömmlichen Milchprodukten reduziert. Städtische Zentren wie Shanghai, Mumbai, Tokio und Singapur führen die Adoption an, während Australien, Indonesien, Südkorea und Thailand Wachstumsmärkte für Massenmarkt-vegane Produkte darstellen. MorningStar Farms nutzt diese Trends, indem es sein pflanzenbasiertes Fleischangebot in stark urbanisierten Gebieten ausbaut. Südamerika sowie der Nahe Osten und Afrika hinken aufgrund von Erschwinglichkeitsproblemen und begrenzten Vertriebsnetzwerken hinterher. Regulatorische Entwicklungen in Brasilien und Argentinien sowie aufstrebende Märkte in Südafrika und den Vereinigten Arabischen Emiraten deuten jedoch auf ein frühes Potenzial hin, obwohl Durchsetzungsinkonsistenzen den Markteintritt internationaler Marken behindern.

Wettbewerbslandschaft

Die Branche für verpackte vegane Lebensmittel ist durch eine hohe Fragmentierung gekennzeichnet, was sich in einem niedrigen Marktkonzentrationsindex von 3 von 10 widerspiegelt. Diese Wettbewerbslandschaft umfasst etablierte Lebensmittelkonzerne wie Danone und Nestlé, die Kosteneffizienz durch Skaleneffekte priorisieren, um Marktanteile zu sichern. Im Gegensatz dazu konzentrieren sich risikokapitalfinanzierte Unternehmen wie Beyond Meat und Impossible Foods auf Präzisionsfermentierung, um innovative Proteine mit verbessertem Geschmack und Nährwert zu entwickeln. Kleinere regionale Akteure, darunter GoodDot in Indien, Vezlay Foods und v2food in Australien, nutzen lokale Zutatenbeschaffung und kulturelle Vertrautheit, um distinkte Marktpositionen zu etablieren. Durch die Berücksichtigung regionaler Präferenzen konkurrieren diese Unternehmen effektiv mit größeren multinationalen Unternehmen.

Schwellenländer bieten erhebliche Wachstumschancen aufgrund von Erschwinglichkeitsproblemen und unterentwickelten Einzelhandelsvertriebssystemen. Unternehmen, die Produkte mit vergleichbarem Geschmack zu erschwinglichen Preisen für Verbraucher mit mittlerem Einkommen anbieten, sind gut positioniert, um Marktanteile zu gewinnen. Die Urbanisierung in diesen Regionen treibt die Nachfrage nach praktischen verpackten veganen Optionen an, während sich wandelnde Verbraucherpräferenzen hin zu gesünderen und nachhaltigeren Ernährungsweisen die Marktexpansion weiter unterstützen. Diese Regionen sind jedoch im Vergleich zu entwickelteren Märkten nach wie vor unterversorgt. Das Aufkommen von Handelsmarken in Supermärkten und Hypermärkten erhöht den Wettbewerbsdruck, da diese Produkte oft günstigere Preise bieten. Diese Preisdynamik zwingt Markenunternehmen dazu, ihre Angebote durch zusätzliche funktionelle Vorteile wie Omega-3-Anreicherung und Probiotikakulturen zu differenzieren, die auf spezifische Gesundheitsbedürfnisse abzielen.

Marktdynamiken deuten auf eine Beschleunigung von Konsolidierungen, Fusionen und Übernahmen hin, da finanziell eingeschränkte Disruptoren Liquidität suchen und etablierte Konzerne anorganisches Wachstum anstreben, um aufstrebende Verbrauchersegmente zu erschließen. Beispielsweise unterstreicht die Übernahme der veganen Milchmarke One Good durch Nourish You im Jahr 2023 eine strategische Bemühung, das pflanzenbasierte Produktportfolio zu erweitern und in Premium-Segmente vorzudringen. Gleichzeitig üben Handelsmarken weiterhin Abwärtsdruck auf die Preise in wichtigen Einzelhandelskanälen aus. Die fragmentierte Marktstruktur und der sich intensivierende Wettbewerb treiben laufende Innovationen und strategische Neuausrichtungen voran und stellen sicher, dass die Branche für verpackte vegane Lebensmittel auf globaler Ebene dynamisch und sich schnell weiterentwickelnd bleibt.

Marktführer im Bereich verpackte vegane Lebensmittel

Danone S.A.

Beyond Meat, Inc.

Impossible Foods Inc.

Oatly Group AB

Kellanova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die indische pflanzenbasierte Marke Blue Tribe gab die Einführung von zwei neuen Produkten bekannt: Korean Soya Chaap und Spicy Kebab. Der Korean Soya Chaap wurde als das erste seiner Art auf dem indischen Markt beschrieben, das Chaap, eine traditionelle sojabasierte Fleischalternative, mit kräftigen koreanischen Streetfood-Aromen kombiniert. Es war reich an Protein und enthielt weder Palmöl noch Maida (raffiniertes Weizenmehl, das üblicherweise in der indischen Küche verwendet wird).

- August 2025: V2food, ein australischer Produzent von pflanzenbasiertem Fleisch, ging eine Partnerschaft mit Ajinomoto Co., Inc. ein und erwarb das pflanzenbasierte Hühnchen-Startup Daring Foods. Die Übernahme sollte Innovationen bei pflanzenbasierten Proteinprodukten beschleunigen. Daring Foods mit Sitz in Los Angeles erklärte, dass es weiterhin unter seinem bestehenden Markennamen operiert.

- Juli 2025: Redefine Meat stellte sein neuestes Produkt vor, ein Schawarma-artiges pflanzenbasiertes Fleisch, das auf der Online-Plattform von Ocado erhältlich wurde. Dieses vom Nahen Osten inspirierte vegane Schawarma wurde tiefgefroren verkauft und ist für eine bequeme Verwendung in Wraps, Fladenbroten oder Pittas konzipiert. Neben seinem Geschmack enthielt das Produkt 22 Gramm Protein, 4 Gramm Ballaststoffe und kein Cholesterin. Diese Einführung stand im Einklang mit der Sommer-Lebensmittelsaison und machte es zu einer geeigneten Option für vegane Sandwiches, Picknicks, Gemeinschaftsplatten und ähnliche Gelegenheiten.

Berichtsumfang des globalen Marktes für verpackte vegane Lebensmittel

Der Bericht über den Markt für verpackte vegane Lebensmittel ist segmentiert nach Produkttyp (Milchalternativen, Fleischalternativen und verpackte vegane Mahlzeiten, vegane Backwaren und Süßwaren, Sonstiges), Art (konventionell, biologisch), Kategorie (Massenmarkt, Premium), Vertriebskanal (Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Einzelhandelsgeschäfte, andere Vertriebskanäle) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Milchalternativen |

| Fleischalternativen und verpackte vegane Mahlzeiten |

| Vegane Backwaren und Süßwaren |

| Sonstiges (Snacks, laktosefreie Schlagsahne usw.) |

| Konventionell |

| Biologisch |

| Massenmarkt |

| Premium |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Milchalternativen | |

| Fleischalternativen und verpackte vegane Mahlzeiten | ||

| Vegane Backwaren und Süßwaren | ||

| Sonstiges (Snacks, laktosefreie Schlagsahne usw.) | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für verpackte vegane Lebensmittel im Jahr 2026?

Der Markt für verpackte vegane Lebensmittel hat im Jahr 2026 einen Wert von 27,61 Milliarden USD und soll bis 2031 einen Wert von 43,9 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten im Bereich verpackte vegane Lebensmittel?

Fleischalternativen und verpackte vegane Mahlzeiten führen das Wachstum mit einer prognostizierten CAGR von 10,33 % bis 2031 an.

Was treibt die rasche Expansion veganer Lebensmittel im Asien-Pazifik-Raum an?

Hohe Laktoseintoleranzraten, steigende verfügbare Einkommen und neue Kennzeichnungsregeln in China und Indien untermauern die CAGR von 9,76 % der Region.

Warum gewinnen Bio-vegane Handelseinheiten Marktanteile?

USDA- und EU-Bio-Zertifizierungen geben Verbrauchern die Gewissheit über gentechnikfreie Einsatzstoffe und pestizidfreie Landwirtschaft, was Preisaufschläge von 20–30 % und eine CAGR von 11,08 % rechtfertigt.

Seite zuletzt aktualisiert am: