Marktgröße und Marktanteil für funktionale Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 188.69 Milliarden US-Dollar |

| Marktgröße (2031) | 216.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.77% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für funktionale Lebensmittel von Mordor Intelligence

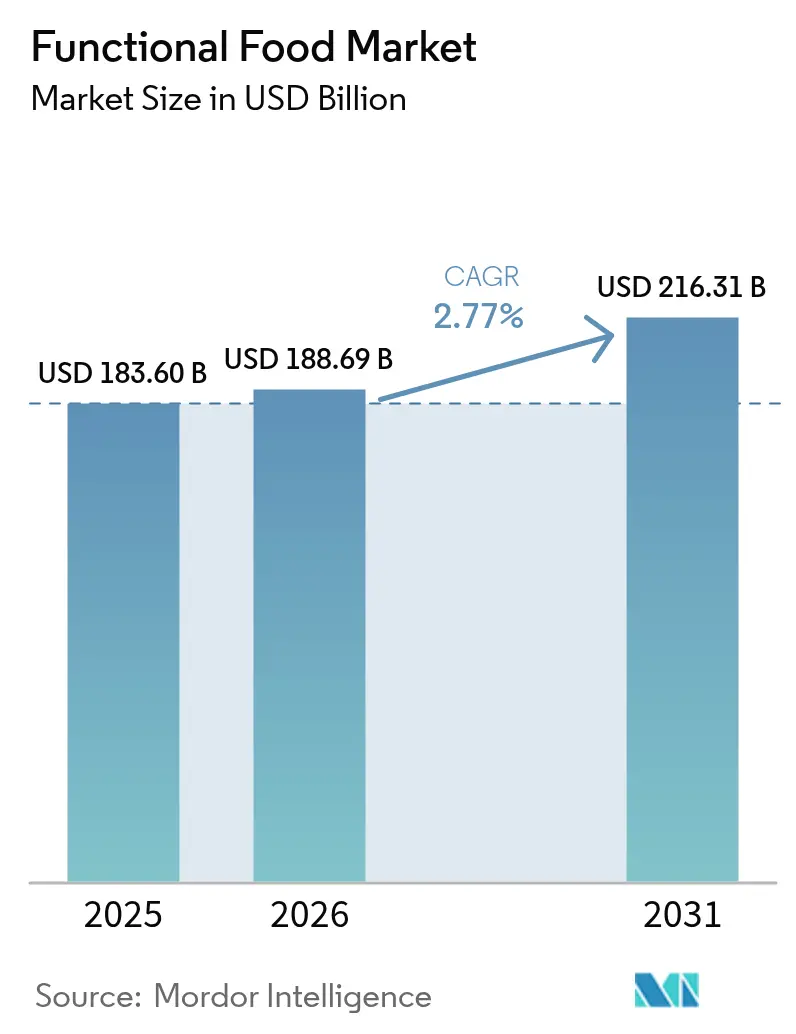

Der Markt für funktionale Lebensmittel wurde im Jahr 2025 auf 183,6 Milliarden USD bewertet und soll von 188,69 Milliarden USD im Jahr 2026 auf 216,31 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 2,77 % während des Prognosezeitraums (2026–2031). Regulatorische Rahmenbedingungen, wissenschaftliche Validierung und standardisierte Kennzeichnungsanforderungen haben funktionale Lebensmittel in den Mainstream-Einzelhandel integriert und traditionelle Lebensmittelhersteller dazu veranlasst, ihre Portfolios um angereicherte Varianten zu erweitern. Diese Produkte enthalten verbesserte Vitamine, Mineralien, Probiotika und bioaktive Verbindungen, die über die Grundernährung hinaus spezifische Gesundheitsvorteile bieten. Verbraucher bewerten funktionale Eigenschaften nun gemeinsam mit traditionellen Faktoren wie Preis, Geschmack und Bequemlichkeit, was ihr verbessertes Verständnis des Zusammenhangs zwischen Nährstoffgehalt und Gesundheitsergebnissen widerspiegelt. Diese Verhaltensänderung hat die Kaufmuster in den Kategorien Milchprodukte, Getränke, Getreideprodukte und Snacks beeinflusst. Regulierungsbehörden haben umfassende Standards für Gesundheitsaussagen und die Verwendung von Zutaten eingeführt, die zwar die Produktentwicklungskosten erhöhen, konformierende Unternehmen jedoch durch evidenzbasierte Dokumentationsanforderungen schützen. Diese Vorschriften legen Protokolle für klinische Studien, Sicherheitsbewertungen und die Überprüfung funktionaler Aussagen fest. Das Marktwachstum wird durch integrierte Einzelhandelskanäle unterstützt, die durch interaktive Displays, mobile Anwendungen und In-Store-Ernährungsberater Verbraucheraufklärung bieten, während E-Commerce-Plattformen jüngere Verbraucher effektiv ansprechen, die Zutaten-Transparenz und detaillierte Produktinformationen schätzen.

Wichtigste Erkenntnisse des Berichts

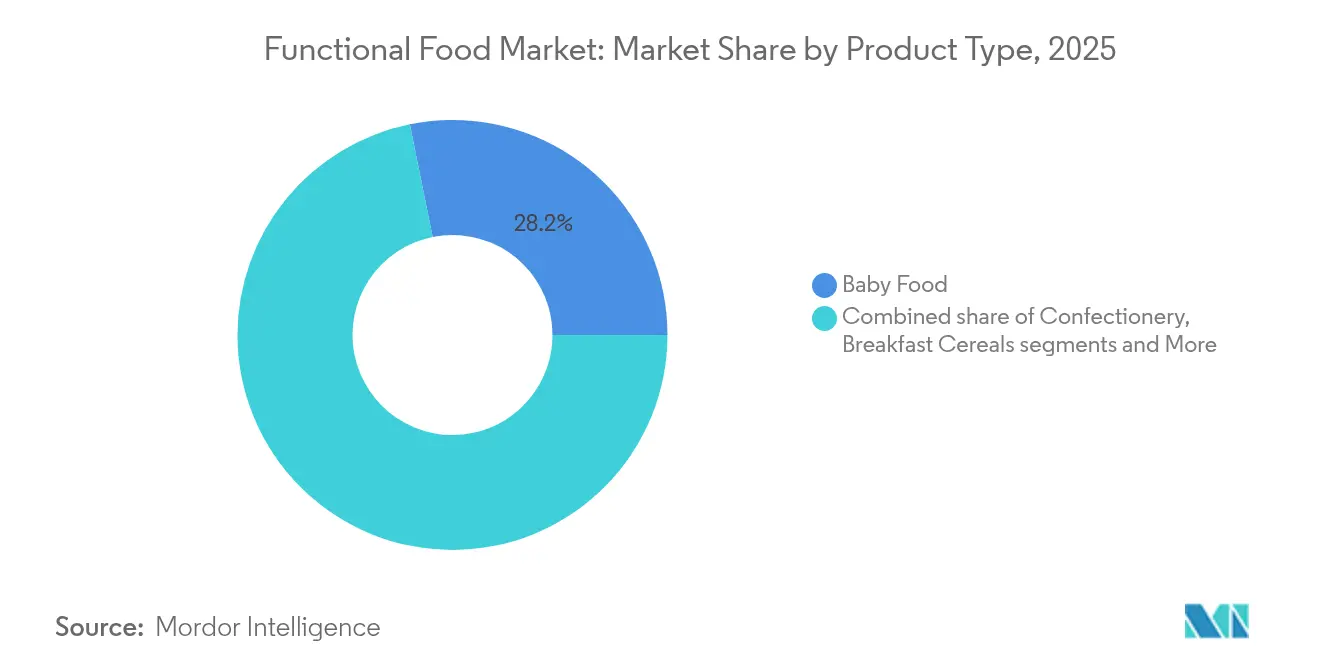

- Nach Produkttyp führte Babynahrung im Jahr 2025 mit einem Marktanteil von 28,18 % im Markt für funktionale Lebensmittel, während Milchalternativprodukte bis 2031 mit einer CAGR von 4,18 % zulegen.

- Nach Kategorie entfielen im Jahr 2025 81,90 % der Marktgröße für funktionale Lebensmittel auf konventionelle Produkte, während das ökologische Segment mit einer CAGR von 6,77 % wächst.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 57,74 % am Markt für funktionale Lebensmittel, wobei Online-Einzelhandelsgeschäfte mit einer CAGR von 5,86 % am schnellsten wachsen.

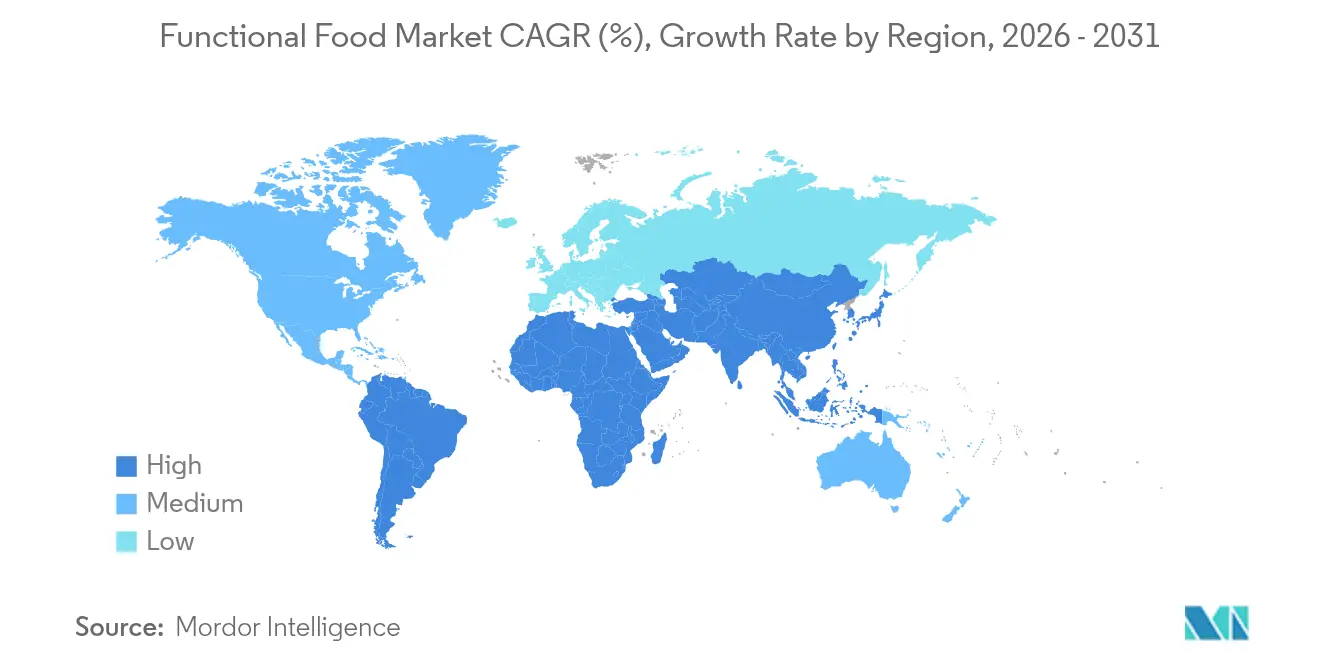

- Nach Geografie repräsentierte Asien-Pazifik im Jahr 2025 50,12 % des Marktes für funktionale Lebensmittel, während Südamerika bis 2031 voraussichtlich mit einer CAGR von 4,76 % zulegen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für funktionale Lebensmittel

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER WIRKUNGSHORIZONT |

|---|---|---|---|

| Wachsende gesundheitsbewusste Verbraucherbasis | +0.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der präventiven Gesundheitsversorgung und Selbstfürsorge-Trends | +0.6% | Asien-Pazifik als Kern, Überschwapfen auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Rasche Bevölkerungsalterung und Belastung durch Zivilisationskrankheiten | +0.5% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Innovation bei Zutaten und Anreicherungstechnologien | +0.4% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg von Sporternährungs- und aktiven Lifestyle-Produkten | +0.3% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Boom bei Clean-Label- und natürlichen funktionalen Produkten | +0.3% | Global, am stärksten in Premiummärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende gesundheitsbewusste Verbraucherbasis

Das Gesundheitsbewusstsein der Verbraucher hat sich erheblich weiterentwickelt – vom grundlegenden Ernährungswissen hin zu einem umfassenden Verständnis funktionaler Inhaltsstoffe und ihrer gezielten Gesundheitsvorteile. Dieser grundlegende Wandel hat die Kaufmuster verändert: Verbraucher suchen aktiv nach Produkten, die messbare Gesundheitsergebnisse liefern, anstatt lediglich schädliche Inhaltsstoffe zu vermeiden. Laut der Umfrage zu Lebensmitteln und Gesundheit 2024 des Internationalen Rates für Lebensmittelinformationen halten etwa 67 % der Amerikaner Gesundheit bei ihren Lebensmittel- und Getränkekaufentscheidungen für sehr wichtig[1]Quelle: Der Internationale Rat für Lebensmittelinformationen, IFIC Umfrage zu Lebensmitteln und Gesundheit 2024,

ific.org. Der weitreichende Einfluss von Social-Media-Plattformen und der verbesserte Zugang zu detaillierten Nährstoffinformationen haben diesen Trend erheblich verstärkt und eine bedeutende Nachfrage nach wissenschaftlich validierten funktionalen Lebensmitteln erzeugt. Digitale Gesundheitsplattformen und tragbare Geräte fördern diese Entwicklung, indem sie Verbrauchern umfassendes Echtzeit-Feedback zu ihren Ernährungsentscheidungen, Ernährungsmustern und detaillierten Gesundheitsindikatoren bieten. Dieses intensivierte gesundheitsorientierte Verbraucherverhalten hat erhebliche wirtschaftliche Auswirkungen in der gesamten Lebensmittel- und Getränkeindustrie erzeugt, da Verbraucher konsequent eine starke Bereitschaft zeigen, Aufpreise für Produkte zu zahlen, die ihre spezifischen Gesundheits- und Wellnessziele effektiv ansprechen, was nachhaltiges Marktwachstum und kontinuierliche Produktinnovation vorantreibt.

Wachstum der präventiven Gesundheitsversorgung und Selbstfürsorge-Trends

Die Übernahme präventiver Gesundheitsversorgung treibt die Nachfrage nach funktionalen Lebensmitteln an, da Verbraucher Ernährung zunehmend als grundlegende Verteidigung gegen chronische Krankheiten betrachten, darunter Herz-Kreislauf-Erkrankungen, Diabetes und Adipositas. Der globale Übergang zu präventiven Versorgungsmodellen, insbesondere bei alternden Bevölkerungen, etabliert funktionale Lebensmittel als kosteneffektive Alternativen zu pharmazeutischen Interventionen und reduziert langfristige Gesundheitsausgaben. Gesundheitssysteme erkennen die wirtschaftlichen Vorteile ernährungsbasierter Krankheitsprävention an, wobei einzelne Versicherungsanbieter nun Käufe funktionaler Lebensmittel für bestimmte Gesundheitszustände übernehmen, insbesondere solche im Zusammenhang mit Stoffwechselstörungen und Nährstoffmängeln. Der Fokus der Verbraucher auf Immungesundheit treibt weiterhin die Nachfrage nach immununterstützenden funktionalen Inhaltsstoffen an, darunter Vitamin D, Zink, Probiotika und aufkommende bioaktive Verbindungen. Die Umfrage zu Lebensmitteln und Gesundheit 2024 des Internationalen Rates für Lebensmittelinformationen zeigt, dass 27 % der Amerikaner im Jahr 2024 Immunfunktionsvorteile aus Lebensmitteln und Getränken angestrebt haben, was ein wachsendes Bewusstsein für die Rolle der Ernährung bei der Unterstützung des Immunsystems widerspiegelt[2]Quelle: Der Internationale Rat für Lebensmittelinformationen, IFIC Umfrage zu Lebensmitteln und Gesundheit 2024,

ific.org. Die Selbstfürsorge-Bewegung erstreckt sich über die körperliche Gesundheit hinaus auf die mentale Gesundheit und schafft Marktchancen für funktionale Lebensmittel, die Stressreduktion, kognitive Funktion und Stimmungsregulation durch validierte Inhaltsstoffe wie Omega-3-Fettsäuren, adaptogene Kräuter und bioaktive Peptide ansprechen.

Rasche Bevölkerungsalterung und Belastung durch Zivilisationskrankheiten

Demografische Verschiebungen treiben die Nachfrage nach funktionalen Lebensmitteln an, da alternde Bevölkerungen spezialisierte Ernährung für die Gesundheitserhaltung und das allgemeine Wohlbefinden benötigen. Laut Daten der Weltbank waren im Jahr 2023 etwa 22 % der Bevölkerung der Europäischen Union 65 Jahre oder älter, während Japans ältere Bevölkerung (65 Jahre und älter) 30 % erreichte[3]Quelle: Weltbank, Bevölkerung im Alter von 65 Jahren und älter (% der Gesamtbevölkerung),

data.worldbank.org. Diese alternde Bevölkerungsgruppe schafft eine erhebliche Nachfrage nach Lebensmitteln, die altersbedingten Gesundheitsbedenken begegnen, darunter die Aufrechterhaltung der Knochendichte, Verbesserung der kognitiven Funktion, Gedächtnisverbesserung und umfassende kardiovaskuläre Gesundheit. Die Verbreitung von Zivilisationskrankheiten wie Typ-1- und Typ-2-Diabetes, Adipositas, Bluthochdruck und Herz-Kreislauf-Erkrankungen erhöht die Akzeptanz funktionaler Lebensmittel in allen Altersgruppen, insbesondere für Produkte zur Regulierung des Blutzuckerspiegels, der Cholesterinregulierung und der chronischen Entzündung. Die erheblichen finanziellen Auswirkungen dieser Erkrankungen veranlassen einzelne Verbraucher und Gesundheitssysteme, in präventive Ernährungslösungen und Ernährungsinterventionen zu investieren. Funktionale Lebensmittel für ältere Erwachsene müssen spezifische Herausforderungen wie verminderte Sinneswahrnehmung, verringertes Geschmacksempfinden, Schluckbeschwerden und Medikamentenwechselwirkungen berücksichtigen. Diese Anforderungen schaffen Chancen für spezialisierte Produktentwicklung. Die Kombination aus alternden Bevölkerungen und Urbanisierung treibt die Nachfrage nach bequemen, nährstoffdichten funktionalen Lebensmitteln an, die moderne Lebensstile unterstützen und gleichzeitig altersbedingte Ernährungsbedürfnisse erfüllen.

Innovation bei Zutaten und Anreicherungstechnologien

Technologische Fortschritte bei der Extraktion, Stabilisierung und Abgabesystemen von Inhaltsstoffen ermöglichen die Entwicklung wirksamerer funktionaler Lebensmittel. Die Präzisionsfermentierungstechnologie ermöglicht die Herstellung bioaktiver Verbindungen, darunter humane Milch-Oligosaccharide (HMOs) und spezifische Proteine, die zuvor schwer oder kostspielig zu gewinnen waren. Mikroverkapselungstechniken verbessern die Stabilität und Bioverfügbarkeit empfindlicher Nährstoffe und ermöglichen deren Einbindung in verschiedene Lebensmittelprodukte, ohne Geschmack oder Haltbarkeit zu beeinträchtigen. Nanotechnologie-Anwendungen verbessern die Nährstoffaufnahme und ermöglichen eine gezielte Abgabe an bestimmte Körpersysteme. Fortschrittliche Analysemethoden erleichtern die bessere Charakterisierung bioaktiver Verbindungen und ihrer Gesundheitswirkungen und unterstützen Gesundheitsaussagen und behördliche Zulassungen. Die Entwicklung pflanzenbasierter Alternativen zu tierisch gewonnenen funktionalen Inhaltsstoffen adressiert Nachhaltigkeitsbedenken und Ernährungseinschränkungen und erweitert die Marktzugänglichkeit. So führte beispielsweise im Dezember 2024 das britische Unternehmen für alternative Fleischprodukte Moving Mountains als Reaktion auf die Verbrauchernachfrage nach nährstoffreichen, funktionalen pflanzenbasierten Lebensmitteln eine neue „Superfood”-Produktlinie ein. Das soja- und glutenfreie Produktsortiment umfasst Burger, Würstchen, knusprige Dippers, knusprige Burger und Falafel mit Inhaltsstoffen wie Chiasamen, Quinoa, Kichererbsen, grünen Erbsen und Pilzen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER WIRKUNGSHORIZONT |

|---|---|---|---|

| Strenge regulatorische Anforderungen und Kennzeichnungsanforderungen | -0.4% | Global, am restriktivsten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei Geschmack und Textur | -0.3% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Skepsis gegenüber Gesundheitsaussagen | -0.2% | Entwickelte Märkte mit gebildeten Verbrauchern | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für funktionale Produkte | -0.3% | Preissensible Märkte, Schwellenländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen und Kennzeichnungsanforderungen

Das komplexe regulatorische Umfeld schafft erhebliche Markteintrittsbarrieren und behindert die Produktinnovation, insbesondere für kleinere Unternehmen ohne regulatorisches Fachwissen und entsprechende Ressourcen. Das umstrukturierte Programm für menschliche Lebensmittel der US-amerikanischen Lebens- und Arzneimittelbehörde aus dem Jahr 2024 setzt umfangreiche Compliance-Anforderungen für Hersteller funktionaler Lebensmittel um, darunter umfassende Gefahrenanalyseprotokolle, detaillierte Dokumentationsverfahren und eine strengere Überwachung von Gesundheitsaussagen. Aufgrund von Herausforderungen bei der regulatorischen Harmonisierung müssen Unternehmen für verschiedene Märkte unterschiedliche Formulierungen und Kennzeichnungsstrategien entwickeln, was die Entwicklungskosten erheblich erhöht und die Markteinführungszeit verlängert. Die Notwendigkeit umfangreicher klinischer Belege zur Unterstützung von Gesundheitsaussagen stellt insbesondere für neue Inhaltsstoffe ohne etablierte Sicherheitsprofile erhebliche finanzielle Herausforderungen dar und erfordert mehrere Runden von Tests und Validierungen. Regulatorische Unsicherheiten rund um aufkommende Technologien wie Präzisionsfermentierung und neuartige Verarbeitungsmethoden verzögern Produkteinführungen und Investitionsentscheidungen und beeinträchtigen sowohl die Forschungs- und Entwicklungszeitpläne als auch die Marktstrategien. Unternehmen, die regulatorische Anforderungen effektiv erfüllen, erlangen Wettbewerbsvorteile durch wissenschaftlich validierte Gesundheitsaussagen und gesteigertes Verbrauchervertrauen, was zu Marktkonsolidierungsmöglichkeiten für Unternehmen mit ausreichenden Ressourcen und etablierten Compliance-Rahmen führt.

Hohe Kosten für funktionale Produkte

Die hohen Preise funktionaler Lebensmittel schränken die Marktdurchdringung in preissensiblen Verbrauchersegmenten und Schwellenmärkten ein und begrenzen das gesamte Marktpotenzial. Die Herstellungskosten übersteigen die konventioneller Alternativen aufgrund spezialisierter Extraktionsprozesse, strenger Qualitätskontrollanforderungen, fortschrittlicher Verarbeitungstechnologien und geringerer Produktionsvolumina. Unternehmen müssen höhere Einzelhandelspreise festlegen, um erhebliche Investitionen in Forschung und Entwicklung zu amortisieren, darunter die Validierung von Gesundheitsaussagen, klinische Studien, Sicherheitsbewertungen, Bioverfügbarkeitsstudien und behördliche Zulassungen. Die komplexen Lieferketten für spezialisierte funktionale Inhaltsstoffe erhöhen die Beschaffungskosten und Lagerrisiken, insbesondere für Unternehmen, die von Einzelquellenlieferanten, Inhaltsstoffen mit begrenzter Verfügbarkeit oder solchen abhängig sind, die spezifische Lagerbedingungen erfordern. In wohlhabenden Märkten unterstützt die Zahlungsbereitschaft der Verbraucher für nachgewiesene Gesundheitsvorteile wertbasierte Preisstrategien, angetrieben durch gesundheitsbewusste Entscheidungen, präventive Gesundheitstrends und ein gesteigertes Bewusstsein für ernährungsbedingte Erkrankungen. Diese Preisstruktur führt zu einem segmentierten Markt, in dem hochwertige funktionale Lebensmittel in entwickelten Regionen erfolgreich sind, aber in kostenempfindlichen Märkten auf Akzeptanzhürden stoßen, was zu unterschiedlichen Wachstumsraten in verschiedenen geografischen Regionen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Babynahrung führt, während Milchalternativen beschleunigen

Babynahrung hielt im Jahr 2025 einen Marktanteil von 28,18 %, angetrieben von Eltern, die Produkte mit nachgewiesenen Immunitäts- und kognitiven Vorteilen in traditionellen löffelbaren Formaten suchen. Hersteller platzieren Premiumprodukte in Apothekenkanälen und arbeiten mit Kinderärzten zusammen, die eine frühzeitige Prä- und Postbiotika-Einnahme befürworten und so konsistente Haushaltskäufe während der zweijährigen Säuglingsphase sicherstellen. Die Kategorie profitiert von einem gestiegenen Konsum der Mittelschicht in den Regionen Asien-Pazifik, wo städtische Verbraucher Aufpreise für Produkte akzeptieren, die internationalen Qualitätsstandards entsprechen. Milchalternativprodukte erzielten eine CAGR von 4,18 % und expandierten sowohl im gekühlten als auch im Umgebungstemperatur-Segment aufgrund eines gestiegenen Bewusstseins für Laktoseintoleranz und pflanzenbasierter Präferenzen. Hafer- und Mandelgetränke haben an Marktpräsenz gewonnen. Diese Trends zeigen, wie etablierte Unternehmen und neue Marktteilnehmer den Markt für funktionale Lebensmittel in ihren jeweiligen Segmenten erweitern. Das Segment der Milchalternativen profitiert von Umweltbotschaften und zieht Flexitarier an, die Gesundheitsvorteile mit Umweltauswirkungen verbinden.

Hersteller von Süßwaren integrieren präbiotische Fasern in Schokoladenüberzüge und verbinden erfolgreich Genuss mit Funktionalität. Snack-Riegel halten ihre Marktrelevanz aufrecht, indem sie Proteinisolate mit komplexen Kohlenhydraten kombinieren und Freizeitsportler sowie Berufstätige ansprechen, die Riegel als Mahlzeitersatz verwenden. Das Segment der Frühstückscerealien behauptet seine Bedeutung durch kontinuierliche Innovation bei Vollkorn- und angereicherten Produkten. Im Januar 2023 führte Kellogg Pure Organic Crackers mit Käse und Gemüse ein, die durch die Anreicherung mit Pilzpulver 10 % des täglichen Bedarfs an Vitamin D liefern. Diese Segmente veranschaulichen das unterschiedliche Entwicklungstempo in der Branche für funktionale Lebensmittel, wobei in Bereichen mit minimalen regulatorischen Einschränkungen und hohen Verbrauchererwartungen an den Geschmack schnelle Innovationen stattfinden.

Nach Kategorie: Dominanz konventioneller Produkte durch ökologisches Wachstum herausgefordert

Konventionelle Produktlinien hielten im Jahr 2025 einen Marktanteil von 81,90 %, unterstützt durch etablierte Distributionsnetzwerke, wettbewerbsfähige Preisgestaltung und konsistente Einzelhandelsverfügbarkeit. Hochvolumenproduktion ermöglicht es Herstellern, die Anreicherungskosten effektiv zu verwalten, und ermöglicht es Mainstream-Marken, moderate Preisunterschiede zwischen funktionalen und Standardprodukten aufrechtzuerhalten. Europäische Eigenmarken-Einzelhändler führen funktionale Produkte unter ihren eigenen Marken ein und bieten budgetbewussten Verbrauchern erschwingliche Optionen.

Das ökologische Segment zeigt ein robustes Wachstum mit einer CAGR von 6,77 % und gewinnt bei Verbrauchern an Bedeutung, die ökologische Landwirtschaftspraktiken mit verbesserten Gesundheitsvorteilen assoziieren. Verbraucherinteressen über soziale Medien, insbesondere mit Fokus auf Zutaten-Transparenz und Rückverfolgbarkeit der Lieferkette, tragen zum Wachstum des ökologischen Segments bei. Ökologische Hersteller betonen kleinbäuerliche Produktionsmethoden und nachhaltige Landwirtschaftspraktiken und zeigen auf der Verpackung häufig Landwirteprofile, um die Transparenz der Lieferkette zu demonstrieren. Drittanbieter-Zertifizierungen, darunter das USDA-Bio-Siegel und das EU-Bio-Logo, fördern das Verbrauchervertrauen, während digitale Tools den Zugang zu Echtzeit-Anbaudaten ermöglichen. Das Segment behält seinen Preisaufschlag durch kombinierte Wertversprechen aus Gesundheitsvorteilen und ökologischer Verantwortung. Konventionelle Hersteller reagieren durch die Umsetzung nachhaltiger Landwirtschaftspraktiken und die Bekanntgabe von Pestizidtestergebnissen. Diese Marktdynamik treibt Innovationen in beiden Segmenten an und erhält das Verbraucherinteresse am Markt für funktionale Lebensmittel aufrecht.

Nach Vertriebskanal: Digitale Transformation beschleunigt Einzelhandelsevolution

Supermärkte und Hypermärkte dominieren mit einem Marktanteil von 57,74 % im Jahr 2025. Diese Einzelhändler implementieren anspruchsvolle Produktplatzierungsstrategien durch strategische Gangpositionierung, die es Verbrauchern ermöglicht, direkte Vergleiche zwischen funktionalen Lebensmitteln und konventionellen Produkten anzustellen. Sie stärken die Verbraucherbindung durch umfassende In-Store-Probenahmeevents unter der Leitung von Ernährungsfachleuten und gezielte Treueprogrammaktionen mit personalisierten Rabatten. Fortschrittliche Einzelhandelsanalysesysteme, darunter Regalscantechnologie und Verbraucherverhaltens-Tracking, informieren detaillierte Produktplatzierungsentscheidungen zur Maximierung der Verkaufsleistung und der Verbraucherkonversionsraten.

Online-Einzelhandelsgeschäfte zeigen mit einer CAGR von 5,86 % einen erheblichen Schwung. Ihr Erfolg resultiert aus anspruchsvollen personalisierten Produktfiltersystemen, die Verbraucher präzise mit Produkten basierend auf spezifischen Gesundheitsanforderungen, Ernährungspräferenzen und Ernährungszielen zusammenführen. Direktvertriebsmarken in diesem Kanal reduzieren effektiv die Distributionskosten und nutzen umfassende Verbraucherdatenanalysen zur Optimierung von Produktangeboten und Bündelkonfigurationen. Der Markt umfasst mehrere spezialisierte Distributionskanäle: Spezialisierte Gesundheits- und Wellnesshändler halten strenge Produktkurationsstandards und Lieferantenverifizierungsprozesse aufrecht, Convenience-Stores positionieren strategisch Einzelportionsoptionen für den sofortigen Verzehr in der Nähe von Fitnesseinrichtungen, und hybride Einzelhandelsmodelle integrieren nahtlose digitale Bestellsysteme mit bequemen physischen Abholorten. Diese vielfältigen Einzelhandelskanäle erfordern von den Herstellern die Entwicklung anspruchsvoller Distributionssysteme, die eine konsistente Produktqualität und Temperaturkontrolle in verschiedenen Einzelhandelsumgebungen aufrechterhalten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 50,12 % am Markt für funktionale Lebensmittel, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und kulturelle Akzeptanz des Prinzips „Lebensmittel als Medizin”. Chinas Liste der 107 Lebensmittel-Arzneimittelsubstanzen bietet regulatorische Klarheit für traditionelle Botanika und ermöglicht inländische Forschung und Entwicklung sowie die Förderung multinationaler Partnerschaften. Japans System für Lebensmittel mit Gesundheitsaussagen sichert das Verbrauchervertrauen durch regulatorische Aufsicht und bietet dabei einen schnelleren Marktzugang im Vergleich zu EU-Vorschriften. Indiens FSSAI-Vorschriften von 2025 stärkten die Aufsicht über Hochrisikoprodukte und unterstützten gleichzeitig immunitätsstärkende Nahrungsergänzungsmittel, was internationale Zutatenlieferanten anzog. Ernährungsbildungsinitiativen der Regionalregierungen fördern angereicherte Grundnahrungsmittel und erweitern die Verbraucherbasis für funktionale Lebensmittel.

Südamerika verzeichnet mit einer CAGR von 4,76 % bis 2031 die höchste Wachstumsrate, unterstützt durch Brasiliens wachsende Lebensmittelverarbeitungsindustrie. Die Ergänzungsverordnungen der brasilianischen Gesundheitsüberwachungsbehörde ANVISA vom September 2024 vereinfachten die Genehmigungen von Aussagen und ermöglichten es inländischen Unternehmen, ihre Forschungsinvestitionen zu erhöhen. Brasiliens klinische Forschungsvorschriften reduzierten die Genehmigungszeiten für Studien von 12 auf 6 Monate und fördern Studien zu lokalen bioaktiven Inhaltsstoffen wie Acerola-Vitamin-C-Komplexen. Benachbarte Länder übernehmen ähnliche regulatorische Rahmenbedingungen und schaffen ein regionales Innovationsnetzwerk, das den Markt für funktionale Lebensmittel stärkt.

Nordamerika behält sein Premiumverbrauchersegment bei und beeinflusst globale Vorschriften durch die Aktualisierung der Definition von „gesund” durch die US-amerikanische Lebens- und Arzneimittelbehörde im Jahr 2024, die nährstoffreiche Lebensmittel wie Lachs und Avocados in die funktionale Kategorie einschließt. Verbesserte Etikettierungsanforderungen reduzieren rechtliche Risiken und ziehen Investitionen in präzisionsfermentierte Proteine an. Europa verbindet strenge Anforderungen der Europäischen Behörde für Lebensmittelsicherheit mit einer starken Marktnachfrage, während Einzelhändler die Ampel-Nährwertkennzeichnung verwenden, um Verbraucherentscheidungen zu leiten. Der Nahe Osten und Afrika zeigen eine frühe Marktentwicklung. Diese regionalen Unterschiede in der Marktreife und den Verbraucherpräferenzen erfordern von den Unternehmen eine Anpassung ihrer Strategien für eine erfolgreiche Marktexpansion.

Wettbewerbslandschaft

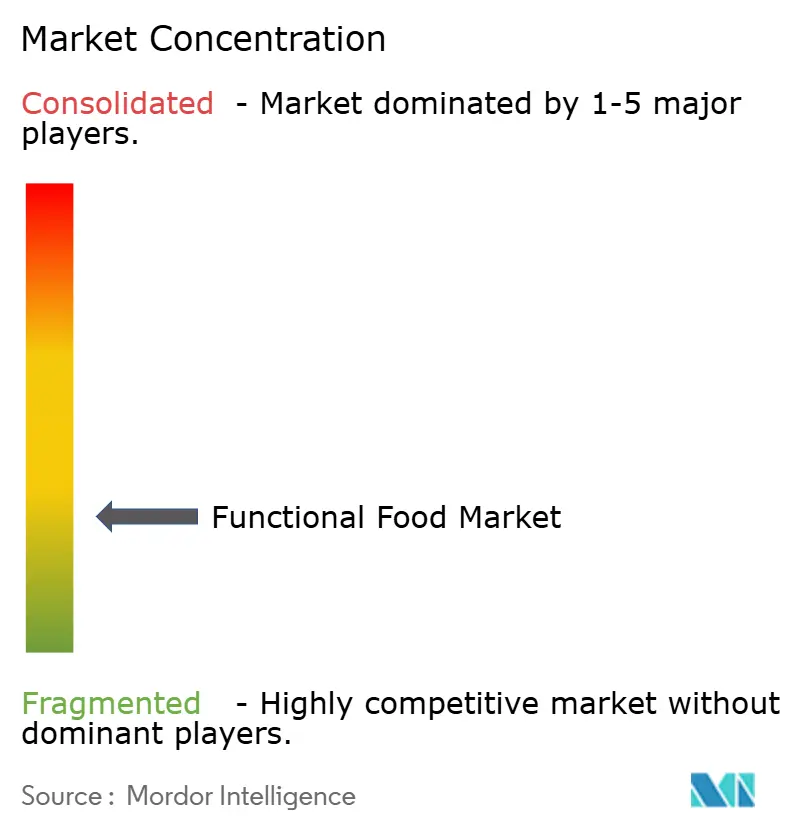

Der Markt für funktionale Lebensmittel bleibt fragmentiert, wobei wichtige Akteure Danone SA, PepsiCo Inc., Nestle S.A. und The Kellogg Company sind, unter anderem. Unternehmen investieren stark in Forschung und Entwicklung, um neuartige funktionale Lebensmittelprodukte und angereicherte Angebote zu entwickeln, die den sich wandelnden Gesundheitsbedürfnissen der Verbraucher gerecht werden. Große Unternehmen erwerben aktiv aufstrebende Marken in wachstumsstarken Segmenten, wie die Übernahme des Herstellers von Präbiotika-Getränken Poppi durch PepsiCo für 1,95 Milliarden USD im März 2025 zeigt. Diese Übernahmen signalisieren, dass Markenwert, wissenschaftliche Validierung und Verbraucherloyalität die Fertigungskapazitäten bei der Bestimmung von Übernahmezielen überwiegen.

Technologie hat sich als wesentliches Differenzierungsmerkmal auf dem Markt etabliert. Unternehmen implementieren KI-Systeme zur Analyse von Zutatkombinationen und zur Vorhersage von Geschmacksprofilen, was die Produktentwicklungszeiten verkürzt. Fortschrittliche Fermentierungsprozesse ermöglichen die Herstellung von Verbindungen wie Laktoferrin und GLP-1-Analoga und erweitern das Spektrum an Gesundheitsvorteilen, die zuvor auf Arzneimittel beschränkt waren. Im Juni 2025 führten Unternehmen wie Lembas natürliche GLP-1-Verstärker ein. Digitale Erstunternehmen nutzen Abonnementmodelle, Datenanalyse und Verbraucherbindung, um starke Marken ohne traditionelle Einzelhandelspräsenz aufzubauen.

Während die anfänglichen Barrieren für die Produktentwicklung gering bleiben, erfordert die Skalierung des Betriebs erhebliche Investitionen in klinische Studien, Distributionsinfrastruktur und regulatorische Compliance. Unternehmen bilden Partnerschaften zwischen Zutatenherstellern und Verbrauchermarken, um Forschungsdaten zu teilen und Kosten zu senken. Etablierte Unternehmen behaupten ihre Marktpositionen durch Investitionen in aufstrebende Marken durch Minderheitsbeteiligungen, minimieren Integrationsrisiken und wahren gleichzeitig den Marktzugang. Diese Struktur schafft ein Marktumfeld, das Innovation mit Konsolidierung ausbalanciert und die Marktzugänglichkeit aufrechterhält und gleichzeitig Wachstum unterstützt.

Marktführer für funktionale Lebensmittel

Danone SA

PepsiCo Inc.

Nestlé S.A.

Post Holdings Inc

The Kellog Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Im Rahmen einer strategischen Zusammenarbeit mit Hershey's hat One Brands einen neuen Proteinriegel vorgestellt. Dieser innovative Riegel verbindet den proteinorientierten Ansatz von One Brands mit dem beliebten Geschmack von Hershey's Vollmilchschokolade. Der als One x Hershey's Double Chocolate Proteinriegel bezeichnete Riegel enthält 18 g Protein und nur 1 g Zucker pro Portion. Angereichert mit echtem Hershey's-Kakao und Schokoladenstückchen wird der Riegel als idealer Snack für diejenigen vermarktet, die proteinreiche Optionen suchen, ohne auf vertraute süße Aromen verzichten zu müssen.

- Mai 2025: Little Spoon hat Babyblends+ eingeführt, eine neue Linie aus sechs USDA-Bio-kaltgepressten Beuteln. Jeder Beutel ist sorgfältig mit ausgewählten Zutaten zur Stärkung der Darmgesundheit, Gehirnentwicklung und Immunfunktion gefertigt. Die nahrhaften Mischungen enthalten Zutaten wie Butternusskürbis, Blumenkohl, Avocado und Spinat, angereichert mit DHA, Cholin, Omega-3, Vitamin C und Zink.

- April 2025: Parag Milk Foods, ein führender Akteur im indischen Milchwirtschafts-FMCG-Sektor, hat sein Portfolio um eine Reihe von proteinreichen, nährstoffdichten Produkten erweitert. Diese Angebote erstrecken sich auf seine renommierten Marken – Gowardhan, Go, Pride of Cows und Avvatar – und unterstreichen das Engagement des Unternehmens für Innovation und erstklassige Milchernährung.

- September 2024: Die Hain Celestial Group aus Hoboken, New Jersey, hat pünktlich zum Herbst zwei neue Milchprodukte eingeführt. Das Unternehmen stellte Greek Gods Honey Yogurt und den Earth's Best Organic Immune Support Yogurt Smoothie vor. Letzterer, hergestellt aus biologischer Ananas, Orange und Banane, sticht als reiche Quelle der Vitamine C und D hervor und fördert die Immungesundheit von Kleinkindern.

Berichtsumfang des globalen Marktes für funktionale Lebensmittel

Funktionale Lebensmittel können als vollwertige, angereicherte, aufgewertete oder verbesserte Lebensmittel betrachtet werden, die über die Bereitstellung essenzieller Nährstoffe (z. B. Vitamine und Mineralien) hinaus Gesundheitsvorteile bieten, wenn sie in wirksamen Mengen als Teil einer abwechslungsreichen Ernährung regelmäßig konsumiert werden.

Der Markt für funktionale Lebensmittel ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Backwaren, Frühstückscerealien, Snack-/Funktionsriegel, Milchprodukte, Babynahrung und andere Produkttypen segmentiert. Der Markt für Snack-/Funktionsriegel wurde weiter in Sportriegel, Energieriegel und Proteinriegel unterteilt. Ebenso wurden Milchprodukte weiter in Joghurt und andere funktionale Milchprodukte unterteilt. Basierend auf den Vertriebskanälen ist der Markt in Supermärkte/Hypermärkte, Fachhändler, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Basierend auf der Geografie bietet der Bericht eine detaillierte Analyse der Regionen, darunter Nordamerika, Südamerika, Europa, Asien-Pazifik und der Nahe Osten und Afrika.

Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Babynahrung |

| Süßwaren |

| Frühstückscerealien |

| Getränke |

| Milchprodukte |

| Milchalternativprodukte |

| Snack-Riegel |

| Konventionell |

| Ökologisch |

| Supermärkte/Hypermärkte |

| Spezialisierte Gesundheits- und Wellnesshändler |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Babynahrung | |

| Süßwaren | ||

| Frühstückscerealien | ||

| Getränke | ||

| Milchprodukte | ||

| Milchalternativprodukte | ||

| Snack-Riegel | ||

| Nach Kategorie | Konventionell | |

| Ökologisch | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Spezialisierte Gesundheits- und Wellnesshändler | ||

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für funktionale Lebensmittel?

Die Marktgröße für funktionale Lebensmittel beläuft sich im Jahr 2026 auf 188,69 Milliarden USD und soll bis 2031 bei einer CAGR von 2,77 % einen Wert von 216,31 Milliarden USD erreichen.

Welches Produktsegment führt den Markt für funktionale Lebensmittel an?

Babynahrung ist das größte Segment mit einem Marktanteil von 28,18 % im Markt für funktionale Lebensmittel im Jahr 2025.

Welcher Vertriebskanal wächst am schnellsten bei funktionalen Lebensmitteln?

Online-Einzelhandelsgeschäfte verzeichnen das höchste Wachstum mit einer CAGR von 5,86 % bis 2031, angetrieben durch Bequemlichkeit und personalisierte Empfehlungen.

Welche Region zeigt das schnellste Wachstum bei den Verkäufen funktionaler Lebensmittel?

Südamerika verzeichnet die stärkste Expansion mit einer CAGR von 4,76 %, angeführt von Brasiliens unterstützenden Regulierungsreformen und starker Lebensmittelverarbeitungskapazität.

Seite zuletzt aktualisiert am: