Marktgröße und Marktanteil für Lebensmittel-Aminosäuren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

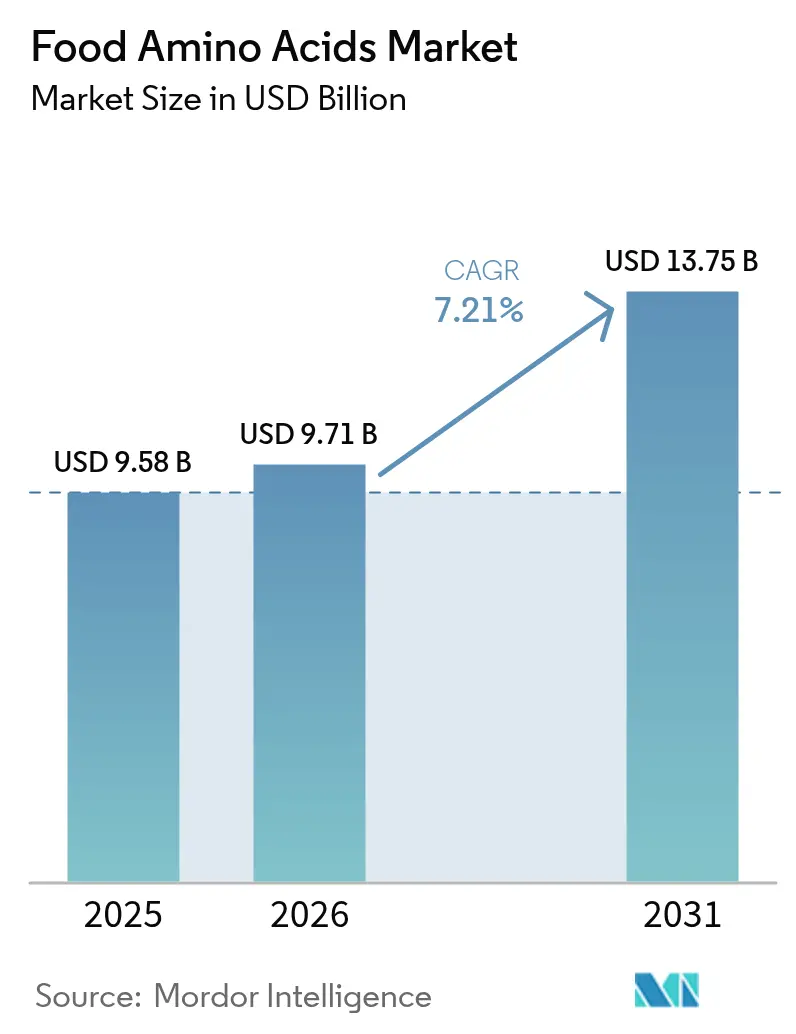

| Marktgröße (2026) | 9.71 Milliarden US-Dollar |

| Marktgröße (2031) | 13.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittel-Aminosäuren von Mordor Intelligence

Die Marktgröße für Lebensmittel-Aminosäuren wird voraussichtlich von USD 9,58 Milliarden im Jahr 2025 auf USD 9,71 Milliarden im Jahr 2026 wachsen und bis 2031 USD 13,75 Milliarden erreichen, mit einem CAGR von 7,21 % während des Prognosezeitraums 2026–2031. Zu den wichtigsten Wachstumstreibern zählen zunehmende Anreicherungsvorschriften für Säuglingsnahrung, erweiterte Anwendungen von Aminosäuren in Sportnahrungsprodukten sowie ein Wandel von tierischen Proteinen hin zu pflanzenbasierten Proteinmischungen. Die Entwicklung der Präzisionsfermentationstechnologie ermöglicht es Herstellern, Preisschwankungen bei Rohstoffen abzumildern und gleichzeitig Treibhausgasemissionen zu reduzieren. Der Asien-Pazifik-Raum hält den größten Marktanteil, hauptsächlich aufgrund der etablierten Lysin- und Methionin-Produktionscluster in China. Südamerika entwickelt sich unterdessen zu einem bedeutenden Akteur, der seine reichlichen Zuckerrohr- und Sojaressourcen nutzt, um ausländische Direktinvestitionen anzuziehen. Darüber hinaus fordern globale Verbraucher zunehmend Non-GMO-, Koscher- und Halal-Zertifizierungen, was Neuformulierungen und den Abschluss langfristiger Abnahmevereinbarungen mit Lieferanten vorantreibt, die Rückverfolgbarkeit und regulatorische Compliance gewährleisten können.

Wichtigste Erkenntnisse des Berichts

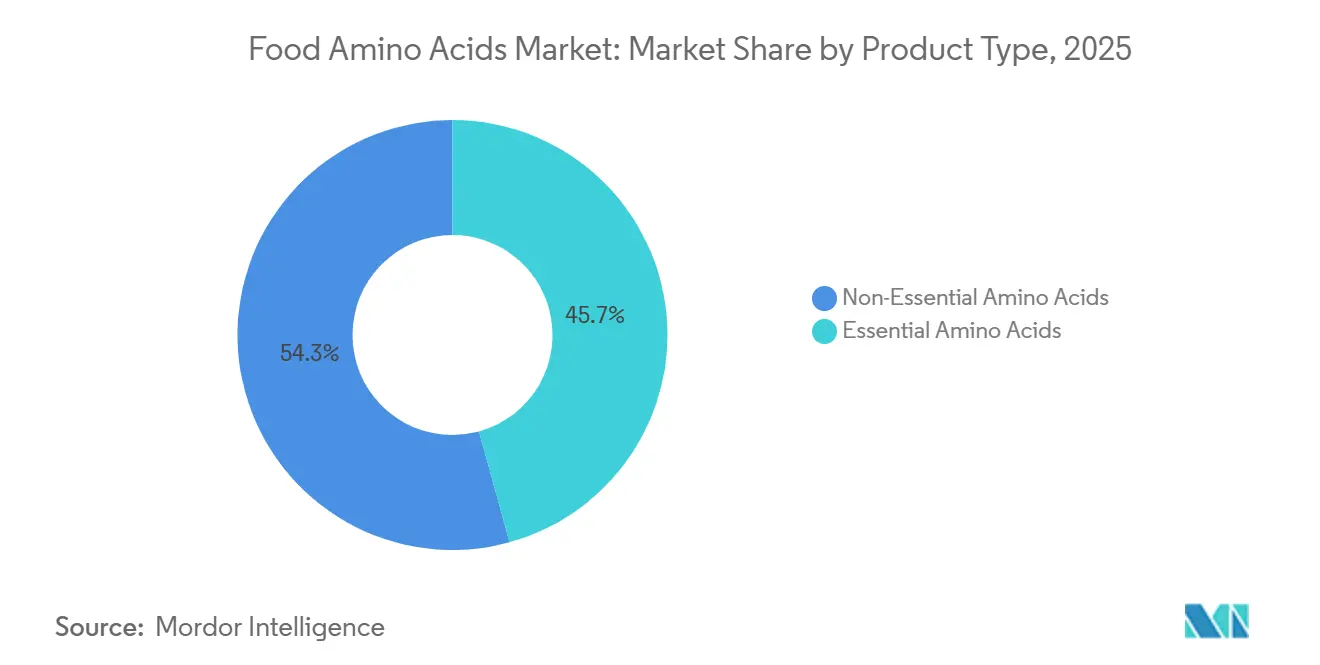

- Nach Produkttyp hielten nicht-essentielle Aminosäuren im Jahr 2025 einen Marktanteil von 54,27 % am Markt für Lebensmittel-Aminosäuren, während essentielle Aminosäuren bis 2031 den schnellsten CAGR von 8,88 % verzeichnen sollen.

- Nach Quelle entfielen 41,48 % des Angebots im Jahr 2025 auf pflanzenbasierte Fermentation; Präzisionsfermentation soll bis 2031 mit einem CAGR von 9,36 % expandieren, dem höchsten unter allen Quellen.

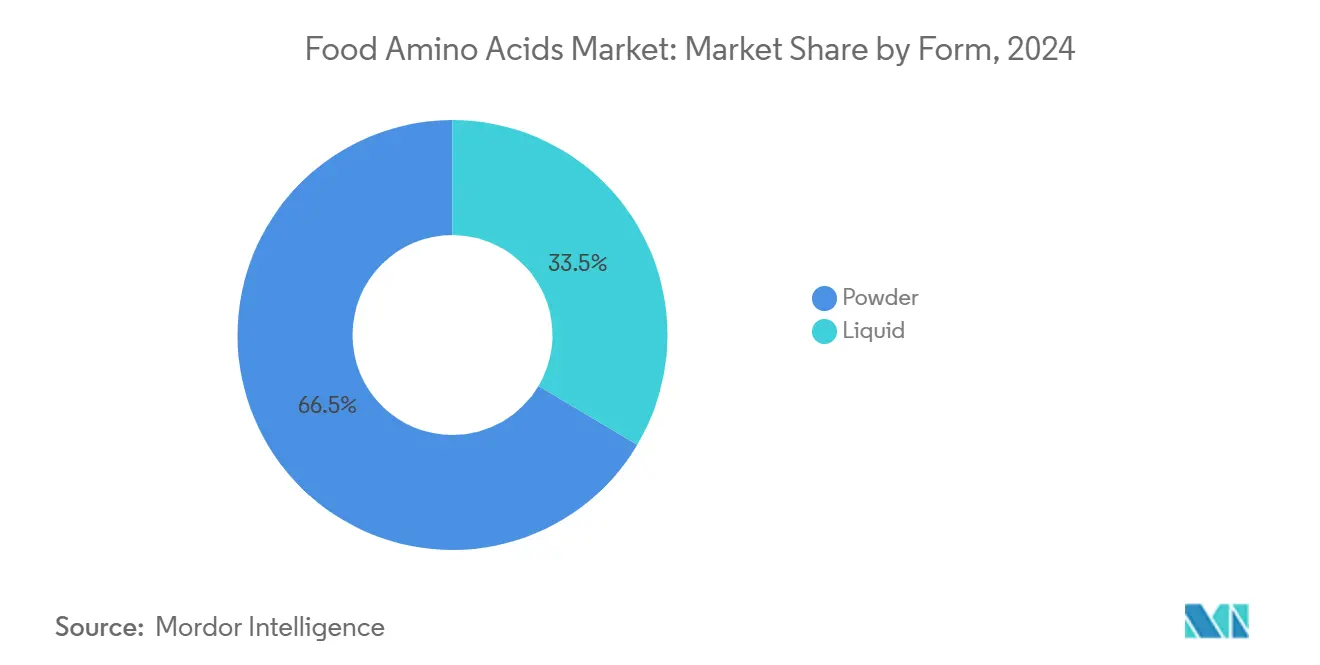

- Nach Form dominierten Pulver mit einem Anteil von 66,47 % im Jahr 2025, während flüssige Konzentrate mit einem CAGR von 7,58 % über 2026–2031 am schnellsten wachsen sollen.

- Nach Anwendung entfielen 40,18 % des Umsatzes im Jahr 2025 auf Nahrungsergänzungsmittel, wobei Säuglingsernährung den höchsten CAGR von 7,45 % bis 2031 aufweist.

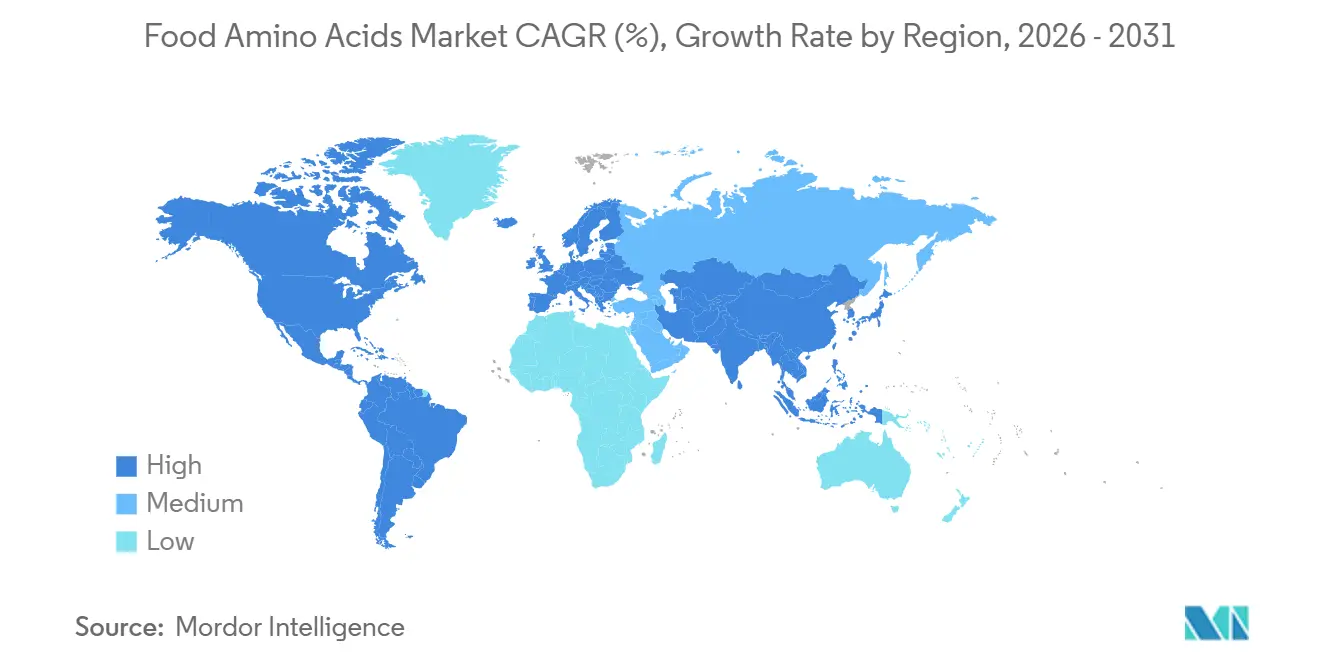

- Nach Geografie führte der Asien-Pazifik-Raum mit einem Anteil von 32,18 % im Jahr 2025; Südamerika sticht mit dem stärksten CAGR von 8,15 % bis 2031 hervor.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittel-Aminosäuren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach proteinreichen Functional Foods | +1.8% | Global, mit stärkster Nachfrage in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Sportnahrung und Nahrungsergänzungsmitteln | +1.5% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum pflanzenbasierter Ernährungsweisen treibt die Verwendung von Aminosäuren für vollständige Proteinprofile an | +1.2% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Aminosäuren als Lebensmittelzusatzstoffe zur Geschmacksverstärkung | +0.9% | Kernregion Asien-Pazifik, Ausbreitung in den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Anreicherung von Säuglingsnahrung | +1.1% | Global, mit regulatorischem Einfluss von FDA, EFSA und Chinas SAMR | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der mikrobiellen Fermentation und enzymatischen Produktionstechnologien | +1.4% | Global, konzentriert in Produktionszentren im Asien-Pazifik-Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach proteinreichen Functional Foods

Die zunehmende Betonung von Gesundheit, Wohlbefinden und Ernährung durch die Verbraucher ist ein wesentlicher Treiber des Marktes für Lebensmittel-Aminosäuren. Das wachsende Bewusstsein für die Vorteile proteinreicher Ernährung, wie Muskelerhalt, Gewichtsmanagement und allgemeines Wohlbefinden, hat Lebensmittelhersteller dazu veranlasst, Produkte mit Aminosäuren anzureichern, um den sich wandelnden Ernährungspräferenzen gesundheitsbewusster Verbraucher gerecht zu werden. Laut einer Studie des Internationalen Rates für Lebensmittelinformationen (IFIC) aus dem Jahr 2025 streben 70 % der Amerikaner eine Erhöhung ihrer Proteinzufuhr an, was einem Anstieg von fast 20 % über drei Jahre entspricht. Darüber hinaus ergab die Protein-Profil-Studie von Cargill aus dem Jahr 2025, dass 57 % der Verbraucher, die Nährwertangaben lesen, gezielt nach Informationen zum Proteingehalt suchen, was die zunehmende Bedeutung proteinreicher Lebensmittel und Zutaten in der täglichen Ernährung unterstreicht [1]Quelle: Internationaler Rat für Lebensmittelinformationen (IFIC), "Wahrnehmung von Protein durch Amerikaner", ific.org. Diese wachsende Nachfrage nach Protein treibt Lebensmittel- und Getränkehersteller dazu an, Aminosäuren in ein breites Spektrum von Produkten zu integrieren, darunter Getränke, Snacks, Backwaren und Milchalternativen. Aminosäuren verbessern den funktionellen Nutzen, steigern die Proteinqualität und tragen zu vollständigen Proteinprofilen bei, was den Verbrauchererwartungen an praktische und ernährungsoptimierte Lebensmittel entspricht. Da globale Trends hin zu gesundheitsbewusster Ernährung weiter zunehmen, wird die Nachfrage nach proteinreichen Functional Foods, die mit Aminosäuren angereichert sind, voraussichtlich weiter steigen und die nachhaltige Expansion des Marktes für Lebensmittel-Aminosäuren unterstützen.

Zunehmende Verwendung in Sportnahrung und Nahrungsergänzungsmitteln

Die zunehmende Betonung von Fitness, sportlicher Leistung und allgemeinem Wohlbefinden treibt eine erhebliche Nachfrage nach Aminosäuren in Sportnahrung und Nahrungsergänzungsmitteln an. Aminosäuren spielen als funktionelle Inhaltsstoffe eine entscheidende Rolle bei der Unterstützung der Muskelregeneration, Ausdauer und Leistung. Sie werden häufig in Proteinpulvern, Energieriegeln, trinkfertigen Getränken und spezialisierten Nahrungsergänzungsmitteln für aktive Erwachsene verwendet. Zwischen November 2023 und November 2024 hielten sich 63,7 % der Erwachsenen in England an die Richtlinien der Leitenden Medizinischen Beamten, die eine moderate körperliche Aktivität von mindestens 150 Minuten pro Woche empfehlen, was etwa 30 Millionen Personen entspricht [2]Quelle: Sport England Organisation, "Rekordzahlen beim Sport und bei körperlicher Aktivität", sportengland.org. Dieses hohe Maß an körperlicher Aktivität verdeutlicht eine substanzielle, gesundheitsbewusste Bevölkerung, die Ernährungsprodukte zur Optimierung von Fitnessergebnissen sucht, und treibt damit die Akzeptanz aminosäureangereichterter Produkte voran. Da Verbraucher zunehmend auf funktionelle Ernährung setzen, um regelmäßige körperliche Betätigung zu ergänzen, integrieren Lebensmittelhersteller und Nahrungsergänzungsmarken Aminosäuren in verschiedene Produktformate, um dieser steigenden Nachfrage gerecht zu werden. Dieser Trend wird voraussichtlich anhalten und Aminosäuren als grundlegenden Inhaltsstoff im wachsenden Markt für Sportnahrung und Nahrungsergänzungsmittel etablieren.

Wachstum pflanzenbasierter Ernährungsweisen treibt die Verwendung von Aminosäuren für vollständige Proteinprofile an

Die zunehmende Verbreitung pflanzenbasierter Ernährungsweisen ist ein bedeutender Treiber im globalen Markt für Lebensmittel-Aminosäuren. Hersteller nutzen Aminosäuren, um vollständige Proteinprofile in veganen und vegetarischen Produkten bereitzustellen. Da pflanzenbasierte Proteine häufig bestimmte essentielle Aminosäuren nicht enthalten, stellt die Anreicherung mit spezifischen Aminosäuren sicher, dass diese Produkte eine ernährungsphysiologische Gleichwertigkeit mit tierischen Proteinen erreichen. Dieser Ansatz ist für Produktentwickler unerlässlich, die die Verbrauchererwartungen hinsichtlich Gesundheit, Funktionalität und Geschmack bei pflanzenbasierten Alternativen erfüllen möchten. Dieser Trend ist besonders in Regionen mit wachsenden pflanzenorientierten Bevölkerungsgruppen ausgeprägt. Im Vereinigten Königreich beispielsweise hat die vegane Bevölkerung 2,5 Millionen erreicht, was 4,7 % der Erwachsenen entspricht, die eine pflanzenbasierte Ernährung verfolgen. Dies markiert einen bemerkenswerten Anstieg von 1,1 Millionen Personen zwischen 2023 und 2024 und verdeutlicht den raschen Wandel hin zu pflanzenbasierten Lebensweisen [3]Quelle: Vegconomist, "Vegane Bevölkerung im Vereinigten Königreich soll im Jahresverlauf um 1,1 Millionen gestiegen sein", vegconomist.com. Dieses demografische Wachstum treibt direkt die Nachfrage nach Aminosäuren zur Verbesserung der Proteinqualität in pflanzenbasierten Lebensmitteln an, einschließlich Fleischersatzprodukten, Milchalternativen und Ernährungsgetränken.

Zunehmende Verwendung von Aminosäuren als Lebensmittelzusatzstoffe zur Geschmacksverstärkung

Die zunehmende Verwendung von Aminosäuren als Lebensmittelzusatzstoffe ist ein wesentlicher Faktor für das Wachstum des Marktes für Lebensmittel-Aminosäuren, insbesondere zur Verbesserung von Geschmack und Aromaprofilen. Aminosäuren wie Glutamat, Glycin und Arginin werden häufig eingesetzt, um Umami, Süße und die allgemeine Geschmackswahrnehmung in verschiedenen Lebensmittelprodukten zu verstärken, darunter Snacks, Würzmittel, Saucen und verarbeitete Lebensmittel. Diese Aminosäuren interagieren mit Geschmacksrezeptoren, um spezifische Geschmacksnoten zu verstärken, und sind damit wesentliche Bestandteile bei der Formulierung herzhafter und süßer Produkte. Angesichts der wachsenden Verbrauchernachfrage nach geschmackvollen, Clean-Label- und natürlich schmeckenden Produkten integrieren Lebensmittelhersteller Aminosäuren, um gewünschte Geschmacksprofile zu erzielen, ohne auf künstliche Zusatzstoffe oder hohen Salzgehalt angewiesen zu sein. Dieser Ansatz erleichtert nicht nur die Produktdifferenzierung, sondern entspricht auch den Verbraucherpräferenzen für gesündere und genussvollere Esserlebnisse. Darüber hinaus unterstützt die Verwendung von Aminosäuren die Entwicklung natriumarmer und zuckerreduzierter Produkte, die auf gesundheitsbewusste Verbraucher ausgerichtet sind. Infolgedessen treibt der gezielte Einsatz von Aminosäuren zur Geschmacksverstärkung weiterhin Innovation und Akzeptanz in der Lebensmittelindustrie voran und ermöglicht es Herstellern, den sich wandelnden Verbrauchererwartungen gerecht zu werden und gleichzeitig Produktqualität und Attraktivität zu erhalten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für wichtige Rohstoffe | -0.8% | Global, mit akutem Druck in Nordamerika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Reinheits- und Allergenvorschriften | -0.5% | Europa, Nordamerika, mit zunehmendem Einfluss im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Angebots-Nachfrage-Ungleichgewicht bei spezialisierten essentiellen Aminosäuren | -0.6% | Global, konzentriert auf Tryptophan- und Threonin-Märkte | Mittelfristig (2–4 Jahre) |

| Umwelt- und Geruchskonformitätsrisiko bei Fermentationsanlagen | -0.4% | Kernregion Asien-Pazifik, mit regulatorischer Verschärfung in China und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für wichtige Rohstoffe

Die schwankenden Preise für wichtige Rohstoffe stellen eine erhebliche Herausforderung für den Markt dar. Schwankungen bei den Kosten für Rohstoffe, einschließlich Sojabohnen, Mais und anderer landwirtschaftlicher Erzeugnisse, wirken sich direkt auf die Produktionskosten von Aminosäuren aus. Diese Preisschwankungen werden durch Faktoren wie unvorhersehbare Wetterbedingungen, geopolitische Spannungen und Änderungen der Handelspolitik beeinflusst. Eine solche Volatilität bei Rohstoffpreisen bereitet Herstellern Schwierigkeiten bei der Aufrechterhaltung stabiler Gewinnmargen und Preisstrategien und hemmt damit das Marktwachstum. Darüber hinaus verstärkt die steigende Nachfrage nach diesen Rohstoffen in anderen Branchen, wie Biokraftstoffen und Tierfutter, den Wettbewerb und verschärft die Preisinstabilität. Dieser Wettbewerb führt häufig zu Versorgungsengpässen, die Hersteller zwingen, höhere Preise zu zahlen, was Produktionspläne stören und Betriebskosten erhöhen kann. Der Mangel an Preisstabilität erschwert auch die langfristige Planung und Investitionsentscheidungen für Unternehmen im Markt für Lebensmittel-Aminosäuren.

Strenge Reinheits- und Allergenvorschriften

Die regulatorische Komplexität trägt zu höheren Compliance-Kosten bei und schafft Markteintrittsbarrieren, insbesondere für kleinere Hersteller, denen robuste Qualitätssicherungssysteme fehlen. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat ihre Leitlinien für neuartige Lebensmittelanträge aktualisiert und schreibt detaillierte Dokumentationen wie Gesamtgenomsequenzierung und Bewertungen der Antibiotikaresistenz für Produktionsstämme vor. Diese Anforderungen haben sowohl die Antragskosten als auch die Bearbeitungszeiten erheblich erhöht. Ebenso hat die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) die Aufsicht über Nahrungsergänzungsmittel verstärkt, indem sie obligatorische Meldepflichten für unerwünschte Ereignisse und aktualisierte Herstellungspraktiken eingeführt hat, die laufende Compliance-Verpflichtungen auferlegen, die kleinere Hersteller unverhältnismäßig stark belasten. Darüber hinaus ist die grenzüberschreitende regulatorische Harmonisierung noch unvollständig, was Hersteller zwingt, mehrere Genehmigungsverfahren zu durchlaufen, um Zugang zu globalen Märkten zu erhalten. Während die Festlegung tolerierbarer Höchstmengen für Aminosäuren regulatorische Klarheit schafft, birgt sie auch Haftungsrisiken für Hersteller, deren Produkte diese Sicherheitsschwellen überschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Essentielle Aminosäuren beschleunigen sich aufgrund der Nachfrage aus Säuglingsernährung und Sport

Nicht-essentielle Aminosäuren machten 2025 einen Marktanteil von 54,27 % aus, während essentielle Aminosäuren im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 8,88 % wachsen werden. Dieses Wachstum wird durch Säuglingsnahrungshersteller angetrieben, die sich an aktualisierte Codex-Alimentarius-Richtlinien anpassen, welche die Mindestkonzentration von Tryptophan von 17 Milligramm pro 100 Kilokalorien auf 22 Milligramm pro 100 Kilokalorien für Formeln für Frühgeborene erhöht haben. Darüber hinaus spielt Phenylalanin eine Schlüsselrolle bei der Aspartamsynthese, während Threonin zunehmend in klinischen Ernährungsformeln für Patienten mit entzündlichen Darmerkrankungen eingesetzt wird. Kontrollierte Studien haben gezeigt, dass eine Threonin-Supplementierung die Darmbarrierefunktion um 35 % verbessern kann.

Nicht-essentielle Aminosäuren, insbesondere Glutaminsäure und Asparaginsäure, dominieren weiterhin herzhafte Geschmacksanwendungen und sind integraler Bestandteil der asiatischen Würzmittelindustrie. Der Marktanteil von Glutaminsäure im Jahr 2025 verdeutlicht ihre weit verbreitete Verwendung in Produkten wie Sojasoße, Austernsoße und Instant-Nudelwürzpäckchen, wo sie Umami-Geschmack zu einem Zehntel der Kosten von Hefeextrakten liefert. Regulatorische Rahmenbedingungen, einschließlich FDA 21 CFR Teil 172 und der Lebensmittelzusatzstoffdatenbank der Europäischen Behörde für Lebensmittelsicherheit (EFSA), erlauben die uneingeschränkte Verwendung von Glutaminsäure und Asparaginsäure in den meisten Lebensmittelkategorien. Diese regulatorische Stabilität gewährleistet eine konstante Nachfragebasis, auch wenn essentielle Aminosäuren ein inkrementelles Wachstum verzeichnen.

Nach Quelle: Präzisionsfermentation verändert Kostenkurven

Pflanzenbasierte Fermentation, die 2025 41,48 % des Angebots ausmachte, stützt sich auf Mais-Glukose- oder Zuckerrohr-Rohstoffe und bleibt die primäre Produktionsmethode für Lysin, Threonin und Glutaminsäure. Diese Dominanz ist auf etablierte Skaleneffekte und regulatorische Genehmigungen zurückzuführen, die sich über mehr als drei Jahrzehnte erstrecken. Das Verfahren nutzt pflanzenbasierte Rohstoffe wie Mais, Zuckerrohr oder andere kohlenhydratreiche Quellen zur Herstellung von Aminosäuren durch mikrobielle Prozesse. Es wird aufgrund seiner Kosteneffizienz, Skalierbarkeit und Kompatibilität mit bestehenden Produktionsanlagen bevorzugt, was es zu einem bevorzugten Ansatz für die großtechnische Aminosäureherstellung macht. Darüber hinaus entspricht pflanzenbasierte Fermentation der wachsenden Verbrauchernachfrage nach natürlichen und nachhaltigen Produktionsmethoden, was ihre Akzeptanz im Markt weiter unterstützt.

Im Gegensatz dazu ist Präzisionsfermentation, unterstützt durch sinkende DNA-Synthesekosten und Fortschritte im KI-gestützten Stamm-Engineering, das am schnellsten wachsende Segment im Markt mit einem CAGR von 9,36 %. Diese Methode setzt gentechnisch veränderte Mikroorganismen ein, um spezifische Aminosäuren mit hoher Präzision, Reinheit und Effizienz herzustellen. Präzisionsfermentation gewinnt an Dynamik aufgrund von Fortschritten in der synthetischen Biologie, die die Entwicklung optimierter mikrobieller Stämme für die Aminosäureproduktion erleichtern. Darüber hinaus bietet sie die Flexibilität, seltene oder spezielle Aminosäuren herzustellen, die durch traditionelle Methoden schwer zu gewinnen sind.

Nach Form: Flüssige Formulierungen gewinnen funktionellen Vorteil

Pulverformate machten 2025 66,47 % des Gesamtvolumens aus, während flüssige Aminosäurekonzentrate im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 7,58 % wachsen werden. Dieser Wandel wird durch Funktionsgetränkemarken vorangetrieben, die Löslichkeit, Bioverfügbarkeit und Herstellungseffizienz bei trinkfertigen Proteinshakes und Elektrolytlösungen priorisieren. Pulverformate bleiben in Nahrungsergänzungsmitteln, Backvorgemischen und Säuglingsnahrungsmischungen dominant, da sie niedrigere Versandkosten aufweisen – flüssige Konzentrate wiegen drei- bis fünfmal mehr pro Einheit des Wirkstoffs – und eine bessere Lagerstabilität unter Umgebungsbedingungen bieten.

Flüssige Formate bieten jedoch Vorteile wie die Vermeidung von Auflösungsgeräten und die Reduzierung von Verklumpungsrisiken in feuchten Umgebungen. Diese Vorteile machen flüssige Konzentrate für Lohnabfüller attraktiv, die Einzelportionsgetränke herstellen, sowie für Hersteller klinischer Ernährung, die enterale Ernährungsprodukte entwickeln, die präzise Aminosäureverhältnisse erfordern. Der Übergang zu flüssigen Konzentraten ist besonders in Nordamerika und Europa ausgeprägt, wo schnelle Getränkeinnovationszyklen und die Anforderungen der Lohnabfüller an reduzierte Umrüstzeiten und vereinfachte Reinigungsvalidierung die Nachfrage antreiben.

Nach Anwendung: Säuglingsernährung führt das Wachstum inmitten regulatorischer Aktualisierungen an

Nahrungsergänzungsmittel machten 2025 40,18 % der Anwendungen aus und sind damit das größte Endverbrauchssegment. Diese Kategorie wird von verzweigtkettigen Aminosäurepulvern, Leucin-Kapseln und Multi-Aminosäure-Mischungen dominiert, die für Zwecke wie Muskelregeneration, Gewichtsmanagement und kognitive Unterstützung vermarktet werden. Obwohl Sport- und Leistungsernährung sich mit Nahrungsergänzungsmitteln überschneidet, unterscheidet sie sich durch einen höheren Aminosäuregehalt pro Portion, der typischerweise zwischen 10 Gramm und 15 Gramm liegt, verglichen mit 3 Gramm bis 5 Gramm, sowie durch den Vertrieb über spezialisierte Fitnesseinzelhändler und Direktvertriebskanäle. Diese Kanäle betonen häufig klinische Validierung und Drittpartei-Tests auf verbotene Substanzen.

Säuglingsernährung soll bis 2031 mit einem CAGR von 7,45 % wachsen. Dieses Wachstum wird durch FDA- und EFSA-Vorschriften angetrieben, die Mindestkonzentrationen von Lysin, Methionin, Tryptophan, Phenylalanin und Threonin in Formeln für reife und frühgeborene Säuglinge vorschreiben. Compliance-Fristen sind für 2026 für bestehende Produkte festgelegt, mit sofortiger Wirkung für neue Markteinführungen. Funktionsgetränke stellen eine schnell wachsende Nische dar, wobei aminosäureangereicherte Energydrinks, Proteinwässer und Regenerationsshots in nordamerikanischen und europäischen Convenience-Stores zunehmend Regalfläche gewinnen. Die Kategorie „Sonstige”, die den Verbrauch von Aminosäuren in Lebensmittelqualität umfasst, expandiert ebenfalls. Das Wachstum in diesem Segment wird durch verbesserte regulatorische Klarheit und steigende Nachfrage nach Zutaten in Lebensmittelqualität für Tiernahrung aufgrund von Premiumisierungstrends unterstützt.

Geografische Analyse

Im Jahr 2025 hält der Asien-Pazifik-Raum einen bedeutenden Marktanteil von 32,18 %, was seine integrierten Lieferkettenkapazitäten und die starke staatliche Unterstützung für Biotechnologie widerspiegelt. Diese Dominanz steht jedoch vor Herausforderungen, darunter Handelsspannungen und verstärkte regulatorische Kontrolle, die Unsicherheit für chinesische Lieferanten schaffen, die die globale Produktionskapazität dominieren. Zu den wichtigsten Wachstumstreibern in der Region zählen wachsendes Gesundheitsbewusstsein, Urbanisierung und eine wachsende Mittelschicht mit einer Präferenz für Premium-Ernährung. Während Indiens Nutrazeutika-Markt expandiert und Japan für seine fortschrittlichen Fermentationstechnologien bekannt ist, integriert Chinas großtechnische Fertigungskapazität diese Elemente und schafft ein umfassendes Ökosystem für die Produktion und den Verbrauch von Aminosäuren.

Südamerika soll im Zeitraum 2026–2031 mit einem CAGR von 8,15 % wachsen, dem höchsten unter allen Regionen. Brasilien und Argentinien nutzen reichliche Soja- und Zuckerrohr-Rohstoffe, um ausländische Direktinvestitionen in Fermentationskapazitäten anzuziehen. Darüber hinaus steigt die Inlandsnachfrage nach angereicherten Lebensmitteln parallel zum Wachstum der Mittelschicht. Brasiliens starke Fermentationsinfrastruktur, unterstützt durch seine landwirtschaftlichen Ressourcen, positioniert das Land für eine erweiterte Aminosäureproduktion. In Argentinien treibt der wachsende Nutrazeutika-Markt die Nachfrage nach spezialisierten Aminosäureformulierungen an.

Nordamerika und Europa spielen weiterhin wichtige Rollen im Markt für Lebensmittel-Aminosäuren. Nordamerika profitiert von fortschrittlichen Forschungs- und Entwicklungskapazitäten, einer gut etablierten Nutrazeutika-Industrie und wachsendem Verbraucherinteresse an Functional Foods. Europa trägt ebenfalls erheblich bei und nutzt seine ausgereifte Marktinfrastruktur und seinen Fokus auf Innovation in Lebensmitteln und Ernährung. Der Nahe Osten und Afrika sind zwar in absoluter Marktgröße kleiner, verzeichnen jedoch zweistelliges Wachstum. Die Länder des Golfkooperationsrats (GCC) investieren in Ernährungssicherheitsinitiativen, während Nigeria und Ägypten die inländische Säuglingsnahrungsproduktion ausbauen, um die Importabhängigkeit zu reduzieren. Diese Entwicklungen treiben das Wachstum im Markt für Lebensmittel-Aminosäuren der Region voran.

Wettbewerbslandschaft

Der Markt für Lebensmittel-Aminosäuren ist mäßig konsolidiert, mit wichtigen Akteuren wie Ajinomoto Co., Inc., Evonik Industries AG, Meihua Holdings Group Co., Ltd., CJ CheilJedang Corporation und Daesang Holdings Co., Ltd. Diese Marktstruktur ermöglicht es sowohl etablierten multinationalen Konzernen als auch aufstrebenden Biotechnologieunternehmen, Marktanteile durch den Einsatz differenzierter Produktionstechnologien und spezialisierter Anwendungsexpertise zu sichern. Ajinomoto beispielsweise hat durch fortschrittliche chemische Synthesemethoden eine starke Marktpräsenz aufrechterhalten, während neuere Marktteilnehmer innovative Ansätze wie Präzisionsfermentation nutzen, um einen Wettbewerbsvorteil zu erlangen. Dieses dynamische Umfeld fördert Zusammenarbeit und Innovation entlang der gesamten Wertschöpfungskette.

Strategische Partnerschaften beeinflussen die Wettbewerbslandschaft des Marktes für Lebensmittel-Aminosäuren erheblich. Die Zusammenarbeit zwischen Danone und Ajinomoto beispielsweise konzentriert sich auf die Entwicklung von Aminosäure-Futtermittelergänzungen zur Reduzierung von CO2-Emissionen in der Milchwirtschaft. Diese Partnerschaften adressieren nicht nur Nachhaltigkeitsherausforderungen, sondern stärken auch die Marktpositionierung der beteiligten Unternehmen. Darüber hinaus arbeiten Präzisionsfermentations-Startups zunehmend mit traditionellen Lebensmittelunternehmen zusammen, um die Produktion zu skalieren und regulatorische Anforderungen zu erfüllen, was den Wettbewerb im Markt weiter intensiviert.

Die Technologieakzeptanz im Markt für Lebensmittel-Aminosäuren zeigt eine deutliche Zweiteilung. Auf der einen Seite investieren Unternehmen stark in Präzisionsfermentationstechnologien, um Aminosäuren nachhaltiger und effizienter herzustellen. Auf der anderen Seite dominieren Unternehmen, die traditionelle chemische Synthesemethoden optimieren, weiterhin Segmente, in denen Kosteneffizienz und etablierte Prozesse entscheidend sind. Regulatorische Genehmigungen und Kostenstrukturen bleiben entscheidende Faktoren, die die Wettbewerbspositionierung und strategische Entscheidungen beeinflussen. Während Präzisionsfermentationstechnologien erhebliches Potenzial zeigen, sind sie häufig mit höheren Anfangskosten verbunden und stehen vor regulatorischen Herausforderungen, die ihre Akzeptanz im Vergleich zu traditionellen Methoden verlangsamen können.

Marktführer für Lebensmittel-Aminosäuren

Ajinomoto Co., Inc.

Evonik Industries AG

Meihua Holdings Group Co., Ltd.

CJ CheilJedang Corporation

Daesang Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Daesang hat seinen strategischen Einstieg in den Markt für Aminosäuren in pharmazeutischer Qualität durch die Übernahme von AMINO GmbH, einem deutschen Unternehmen, das auf die Herstellung hochreiner Aminosäuren spezialisiert ist, bekannt gegeben. Die Transaktion, die auf etwa KRW 50,2 Milliarden bewertet wird, soll bis März 2026 abgeschlossen werden. Diese Übernahme verschafft Daesang Zugang zu den fortschrittlichen Reinigungstechnologien, der etablierten Fertigungsinfrastruktur und den regulatorischen Netzwerken von AMINO innerhalb Europas. Die Produkte von AMINO werden in kritischen Anwendungen eingesetzt, darunter medizinische Infusionslösungen, klinische Ernährung und Biopharmazeutika.

- September 2025: Yichang Sanxia Proudin Biopharmaceutical Co., Ltd. hat drei neue Aminosäure-Komplexsalze eingeführt, darunter L-Lysin-L-Glutamat, L-Lysin-L-Aspartat und L-Arginin-L-Aspartat. Diese Produkte werden nun an internationale Kunden geliefert. Die durch ionische Bindung zwischen zwei Aminosäuremolekülen gebildeten Komplexsalze bieten Vorteile gegenüber herkömmlichen Nahrungsergänzungsmitteln, wie reduziertem Geruch und verbesserter Verwertung der enthaltenen Aminosäuren. Sie sind in erster Linie für den Einsatz als Nährstoffverstärker und Lebensmittelzusatzstoffe konzipiert, mit zusätzlicher Funktionalität zur Verbesserung der Lebensmittelstabilität durch Minimierung von Schichtentrennung und Ausfällung.

- Oktober 2024: Evonik hat Pläne zur Umstrukturierung seines Geschäftsbereichs Gesundheitspflege bekannt gegeben, mit Fokus auf wichtige Wachstumsbereiche. Im Rahmen dieser Strategie prüft das Unternehmen strategische Optionen, einschließlich möglicher Partnerschaften oder Veräußerungen, für seine Keto- und pharmazeutischen Aminosäureproduktionsanlagen in Ham und Wuming.

Berichtsumfang des globalen Marktes für Lebensmittel-Aminosäuren

Aminosäuren bilden zusammen die Moleküle, aus denen Proteine bestehen. Lebensmittel-Aminosäuren sind Inhaltsstoffe, die bei der Herstellung verschiedener proteinreicher Produkte in unterschiedlichen Branchen eingesetzt werden. Der globale Markt für Lebensmittel-Aminosäuren ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Glutaminsäure, Lysin, Tryptophan, Methionin, Phenylalanin und andere Typen segmentiert. Nach Anwendung ist der Markt weiter in Nahrungsergänzungsmittel, angereicherte Lebensmittel und Getränke sowie Säuglingsernährung segmentiert. Darüber hinaus bietet die Studie eine Analyse des Marktes für Lebensmittel-Aminosäuren in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Essentielle Aminosäuren | Lysin |

| Methionin | |

| Tryptophan | |

| Phenylalanin | |

| Threonin | |

| Sonstige | |

| Nicht-essentielle Aminosäuren | Glutaminsäure |

| Asparaginsäure | |

| Prolin | |

| Sonstige |

| Pflanzenbasierte Fermentation |

| Synthetische chemische Synthese |

| Präzisionsfermentation |

| Pulver |

| Flüssigkeit |

| Nahrungsergänzungsmittel |

| Sport- und Leistungsernährung |

| Funktionsgetränke |

| Backwaren und Süßwaren |

| Säuglingsernährung |

| Medizinische und klinische Ernährung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Singapur | |

| Thailand | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Essentielle Aminosäuren | Lysin |

| Methionin | ||

| Tryptophan | ||

| Phenylalanin | ||

| Threonin | ||

| Sonstige | ||

| Nicht-essentielle Aminosäuren | Glutaminsäure | |

| Asparaginsäure | ||

| Prolin | ||

| Sonstige | ||

| Nach Quelle | Pflanzenbasierte Fermentation | |

| Synthetische chemische Synthese | ||

| Präzisionsfermentation | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Anwendung | Nahrungsergänzungsmittel | |

| Sport- und Leistungsernährung | ||

| Funktionsgetränke | ||

| Backwaren und Süßwaren | ||

| Säuglingsernährung | ||

| Medizinische und klinische Ernährung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Singapur | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Lebensmittel-Aminosäuren bis 2031 sein?

Die Marktgröße für Lebensmittel-Aminosäuren soll bis 2031 USD 13,75 Milliarden erreichen, was einem CAGR von 7,21 % von 2026 bis 2031 entspricht.

Welcher Aminosäuretyp wächst in der Lebensmittelverwendung am schnellsten?

Essentielle Aminosäuren verzeichnen den höchsten CAGR von 8,88 %, angetrieben durch Aktualisierungen bei Säuglingsnahrung und Neuformulierungen in der Sportnahrung.

Warum ist Präzisionsfermentation für die Aminosäureversorgung wichtig?

Sie liefert höhere Ausbeuten, reduziert die Kohlenstoffintensität um etwa 40 % und verringert die Anfälligkeit gegenüber Mais-Glukose-Preisschwankungen, was die künftige Versorgung widerstandsfähiger macht.

Welche Region zeigt die stärkste Wachstumsdynamik?

Südamerika führt mit einem CAGR von 8,15 %, da Investoren reichliche Soja- und Zuckerrohr-Rohstoffe nutzen, um neue Kapazitäten aufzubauen.

Wie hoch ist der Marktkonzentrationsgrad unter den wichtigsten Akteuren?

Der Markt ist mäßig fragmentiert mit einem Konzentrationsgrad von 4/10, was sowohl multinationalen Konzernen als auch Startups ermöglicht, effektiv zu konkurrieren.

Seite zuletzt aktualisiert am: