Größe und Marktanteil des Marktes für organische Säuren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 14.69 Milliarden US-Dollar |

| Marktgröße (2031) | 20.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

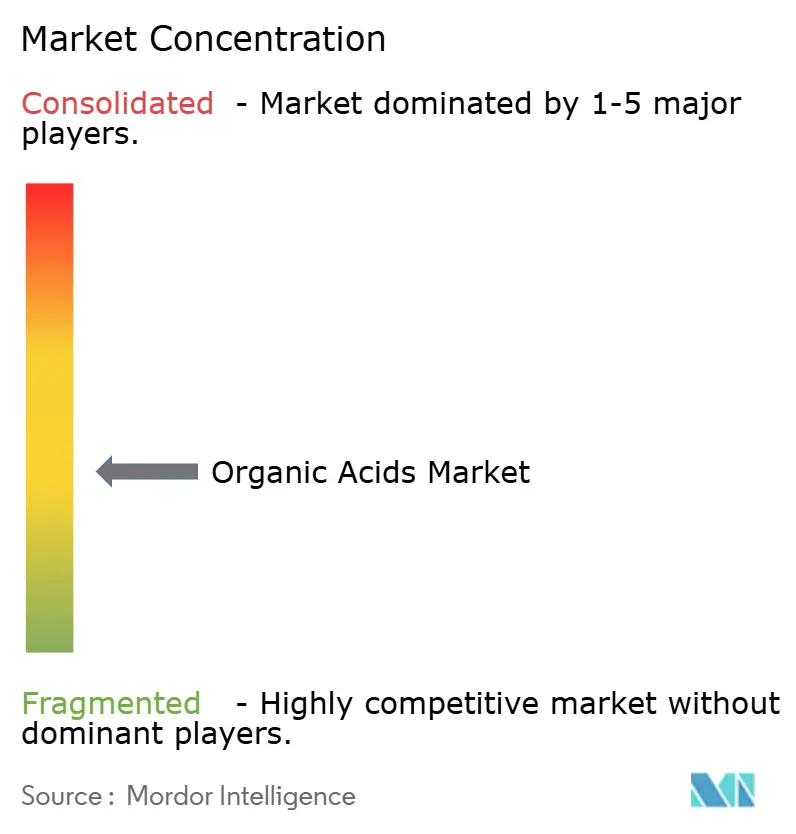

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für organische Säuren von Mordor Intelligence

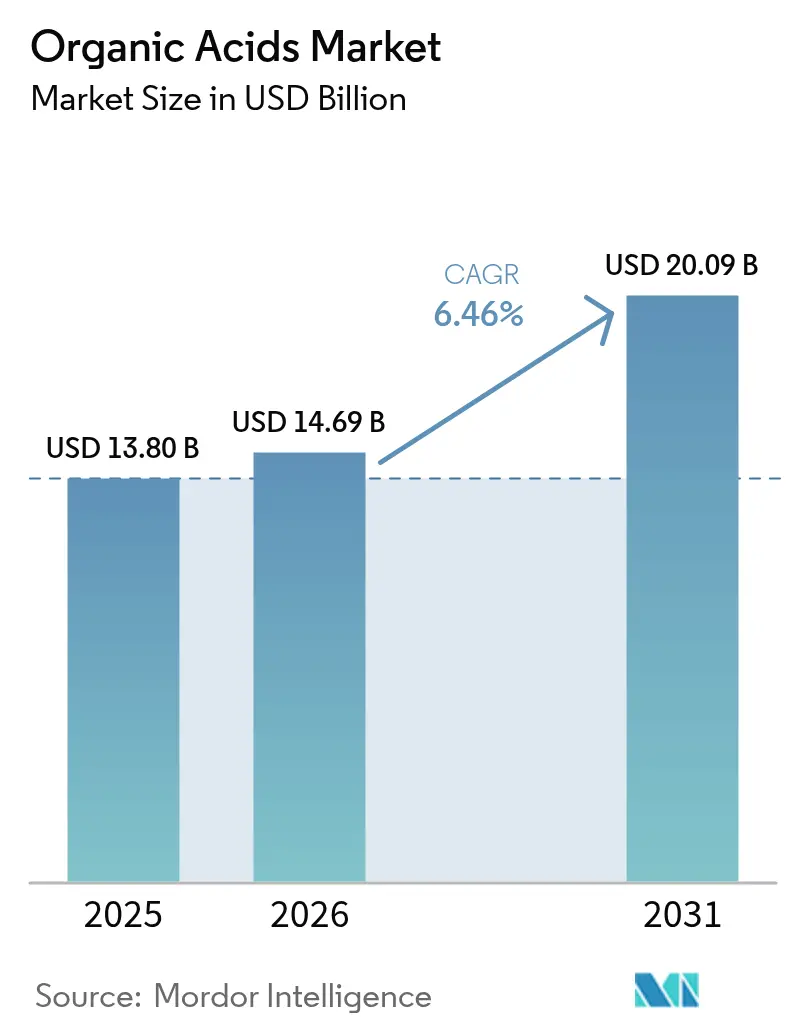

Die Größe des Marktes für organische Säuren wird im Jahr 2026 auf 14,69 Milliarden USD geschätzt, ausgehend von einem Wert von 13,80 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 20,09 Milliarden USD, was einem Wachstum von 6,46 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird maßgeblich durch einen bemerkenswerten Übergang von petrochemischen Verfahren zu biobasierten Fermentationsprozessen sowie durch eine steigende Nachfrage nach Clean-Label-Produkten in den Bereichen Lebensmittel, Polymere und Pharmazeutika angetrieben. Organische Säuren, zu denen Essigsäure, Zitronensäure, Milchsäure und andere gehören, spielen eine entscheidende Rolle in verschiedenen Anwendungen wie Lebensmittelkonservierung, Geschmacksverstärkung und pH-Regulierung. Der Wandel hin zu biobasierten Produktionsmethoden gewinnt aufgrund von Umweltbedenken und dem Bedarf an nachhaltigen Alternativen an Dynamik. Darüber hinaus treibt die wachsende Verbraucherpräferenz für natürliche und Clean-Label-Produkte die Hersteller dazu an, organische Säuren in Lebensmittel- und Getränkeformulierungen einzusetzen. In der Polymer- und Pharmaindustrie werden organische Säuren zunehmend aufgrund ihrer funktionellen Eigenschaften eingesetzt, beispielsweise als Zwischenprodukte in der chemischen Synthese und zur Verbesserung der Produktleistung. Diese wachsende Akzeptanz in verschiedenen Wertschöpfungsketten unterstreicht die robuste Expansion des Marktes während des Prognosezeitraums.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Essigsäure im Jahr 2025 mit einem Marktanteil von 33,72 % im Markt für organische Säuren, während Bernsteinsäure bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen wird.

- Nach Quelle hielten petrochemische Verfahren im Jahr 2025 einen Umsatzanteil von 60,98 %, während biobasierte Säuren bis 2031 voraussichtlich mit einer CAGR von 10,93 % wachsen werden.

- Nach Form entfiel im Jahr 2025 ein Umsatzanteil von 58,21 % auf flüssige Formen, während trockene/pulverförmige Formen bis 2031 voraussichtlich mit einer CAGR von 6,44 % wachsen werden.

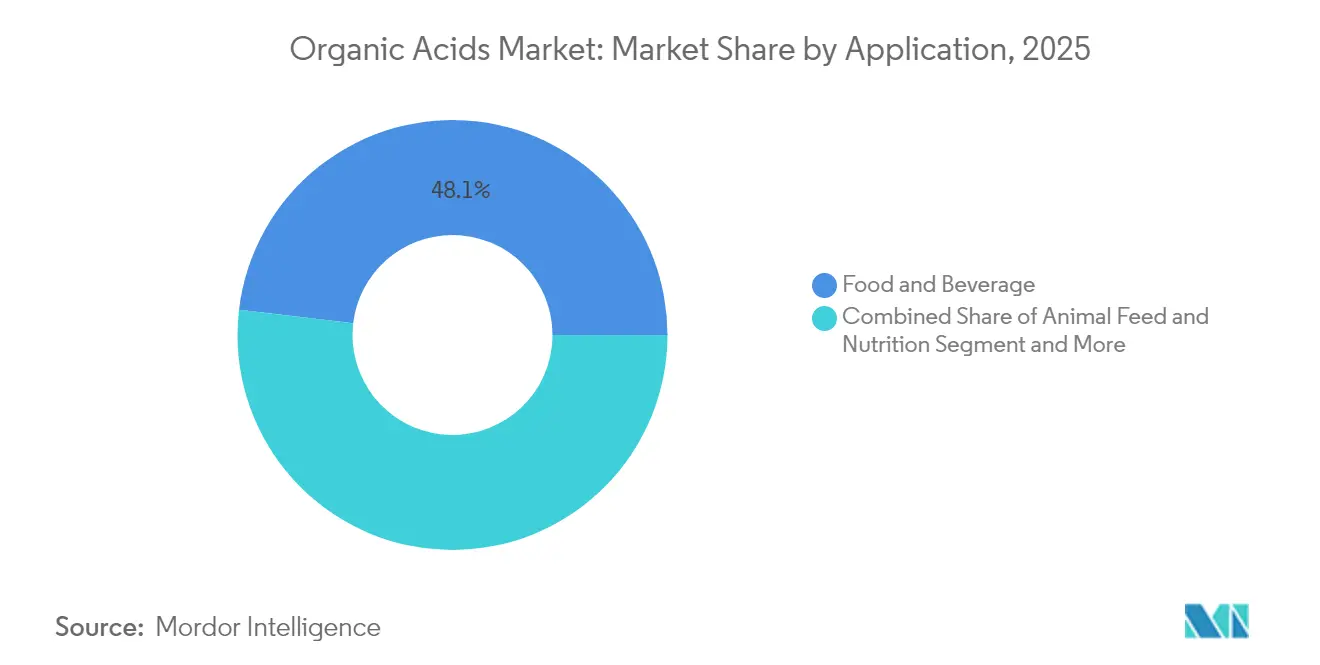

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 48,12 % der Marktgröße für organische Säuren auf Lebensmittel und Getränke; Polymere und Biokunststoffe verzeichnen bis 2031 eine CAGR von 11,32 %.

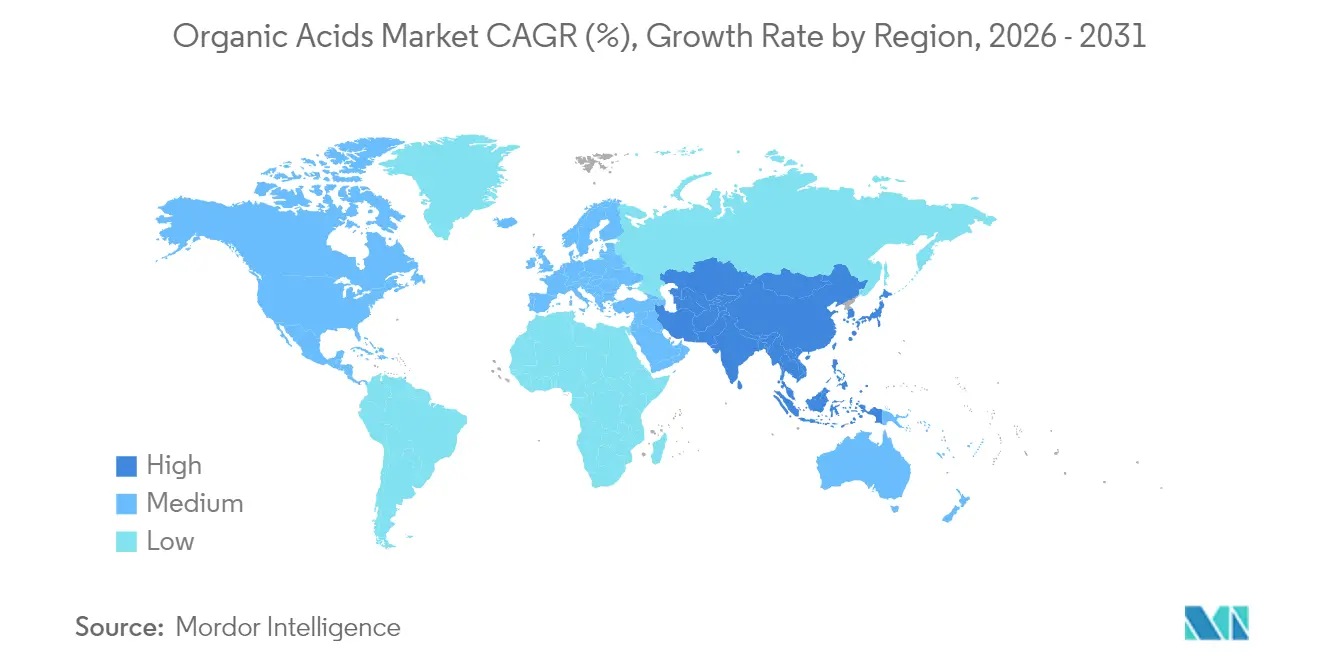

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 30,08 % und wird für den Zeitraum 2026–2031 eine CAGR von 9,29 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für organische Säuren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Zunahme der Verwendung von Essigsäure in Vinylacetatmonomer für Solar-EVA-Folien | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach pharmazeutischer Milchsäure für injizierbare Arzneimittelformulierungen | +0.8% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung zitronensäurebasierter natürlicher Konservierungsmittel in Clean-Label-Getränken | +0.9% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Bernsteinsäure als Baustein für Bio-PBS und Bio-BDO | +1.1% | Nordamerika und Europa, mit aufkommender Präsenz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz von Ameisensäure und Propionsäure in Futtermittelqualität für ASF-freie Schweinediäten | +0.6% | Global, mit Schwerpunkt auf Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Verwendung in Tierfutter als Antibiotika-Alternativen | +0.7% | Global, insbesondere in Regionen mit Antibiotikabeschränkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Zunahme der Verwendung von Essigsäure in Vinylacetatmonomer für Solar-EVA-Folien

Das rasche Wachstum der Photovoltaikbranche hat die Nachfrage nach Essigsäure bei der Herstellung von Vinylacetatmonomeren (VAM) erheblich gesteigert. EVA-Einkapselungsfolien, die für die Verbesserung der Haltbarkeit und Effizienz von Solarmodulen unerlässlich sind, treiben diese Nachfrage an. Hersteller können nun handelsübliches VAM aus erneuerbaren Rohstoffen durch die nicht-katalytische Spaltung von Sojaöl produzieren. Dieser innovative Prozess erzeugt Essigsäure als wertvolles Koprodukt, das den strengen Qualitätsanforderungen der Solarindustrie entspricht. Durch die Einführung dieses biobasierten Produktionswegs erfüllen die Hersteller Nachhaltigkeitsvorgaben und diversifizieren gleichzeitig die Lieferketten, um die Abhängigkeit von petrochemisch hergestelltem VAM zu verringern. Darüber hinaus schafft die Integration von aus erneuerbarem Ethanol gewonnenem Ethylen mit biobasierter Essigsäure einen vollständig nachhaltigen VAM-Produktionsweg. Dieser Fortschritt ermöglicht es Herstellern organischer Säuren, von Premiumpreismöglichkeiten auf dem sich rasch ausdehnenden Solarmarkt zu profitieren.

Nachfrage nach pharmazeutischer Milchsäure für injizierbare Arzneimittelformulierungen

Die Nachfrage nach Milchsäure in pharmazeutischer Qualität ist ein bedeutender Treiber im Markt für organische Säuren, insbesondere aufgrund ihrer zunehmenden Anwendung in injizierbaren Arzneimittelformulierungen. Milchsäure, bekannt für ihre Biokompatibilität und biologische Abbaubarkeit, wird in der Pharmaindustrie weit verbreitet eingesetzt, um Arzneimittelabgabesysteme zu verbessern. Gemäß der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) entspricht die Verwendung von Milchsäure in Arzneimittelformulierungen strengen Sicherheits- und Wirksamkeitsstandards, was sie zu einer bevorzugten Wahl für injizierbare Arzneimittel macht [1]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Arzneimitteltherapeutika und -regulierung in den USA", www.fda.gov. Darüber hinaus betont die Weltgesundheitsorganisation die Bedeutung solcher biokompatiblen Verbindungen zur Verbesserung der Patientenergebnisse, insbesondere bei Medikamenten für die Intensivpflege. Außerdem hat die zunehmende Verbreitung chronischer Krankheiten wie Diabetes und Herz-Kreislauf-Erkrankungen zu einem Anstieg der Nachfrage nach injizierbaren Arzneimitteln geführt, was den Bedarf an Milchsäure in pharmazeutischer Qualität weiter antreibt. Laut den Zentren für Seuchenkontrolle und -prävention (CDC) betrug die Prävalenz von Gesamtdiabetes im Jahr 2023 bei allen Erwachsenen in den Vereinigten Staaten 15,8 %[2]Quelle: Zentren für Seuchenkontrolle und -prävention, "Nationaler Bericht zur Diabetesstatistik", www.cdc.gov, was den wachsenden Bedarf an effektiven Arzneimittelabgabesystemen unterstreicht. Dieses Wachstum wird voraussichtlich direkte Auswirkungen auf die Nachfrage nach Milchsäure in pharmazeutischen Anwendungen haben.

Ausweitung zitronensäurebasierter natürlicher Konservierungsmittel in Clean-Label-Getränken

Die Ausweitung zitronensäurebasierter natürlicher Konservierungsmittel entwickelt sich zu einem bedeutenden Treiber im Markt für organische Säuren. Diese Konservierungsmittel werden in Clean-Label-Getränken zunehmend bevorzugt, da sie natürlichen Ursprungs sind und multifunktionale Eigenschaften aufweisen, wie die Verbesserung des Geschmacks, die Aufrechterhaltung des pH-Gleichgewichts und die Verlängerung der Haltbarkeit. Die Nachfrage nach Clean-Label-Produkten ist in den letzten Jahren erheblich gestiegen, angetrieben durch die Verbraucherpräferenz für Transparenz und natürliche Zutaten. Forschungsergebnisse des CBI, des Ministeriums für auswärtige Angelegenheiten, unterstreichen diesen Trend und prognostizieren, dass der Anteil von Clean-Label-Produkten an den Portfolios von 52 % im Jahr 2021 auf über 70 % in den Jahren 2025 und 2026 steigen wird [3]Quelle: CBI Ministerium für auswärtige Angelegenheiten, Welche Trends bieten Chancen,

www.cbi.eu.. Darüber hinaus hebt die Ernährungs- und Landwirtschaftsorganisation (FAO) hervor, dass Zitronensäure eine der weltweit am häufigsten verwendeten organischen Säuren ist, mit Anwendungen in Lebensmitteln, Getränken und Pharmazeutika. Dieser Trend steht im Einklang mit dem wachsenden regulatorischen Druck zur Reduzierung synthetischer Zusatzstoffe in Konsumgütern, was die Einführung zitronensäurebasierter Lösungen in der Getränkeindustrie weiter vorantreibt.

Wachstum von Bernsteinsäure als Baustein für Bio-PBS und Bio-BDO

Die wachsende Nachfrage nach Bernsteinsäure als Baustein für biobasierte Polymere wie Bio-PBS (Polybutylensuccinat) und Bio-BDO (1,4-Butandiol) treibt den Markt für organische Säuren an. Bernsteinsäure, die aus erneuerbaren Rohstoffen gewonnen wird, wird zunehmend bei der Herstellung biologisch abbaubarer und nachhaltiger Materialien eingesetzt. Dieser Trend steht im Einklang mit dem globalen Wandel hin zur Verringerung der Abhängigkeit von fossilen Brennstoffen und zur Minimierung der Umweltauswirkungen. Der Einsatz von Bernsteinsäure in Bio-PBS verbessert die biologische Abbaubarkeit und die mechanischen Eigenschaften des Polymers und macht es zu einer bevorzugten Wahl in den Bereichen Verpackung, Landwirtschaft und anderen Anwendungen. Ebenso unterstreicht ihre Rolle bei der Herstellung von Bio-BDO, einem wichtigen Zwischenprodukt für verschiedene industrielle Anwendungen, ihre Bedeutung im Sektor der biobasierten Chemikalien. Die zunehmende Einführung biobasierter Alternativen in verschiedenen Branchen wird voraussichtlich die Nachfrage nach Bernsteinsäure ankurbeln und damit erheblich zum Wachstum des Marktes für organische Säuren beitragen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC-Richtlinien zur Begrenzung petrochemisch basierter Acryl- und Adipinsäuren | -0.9% | Nordamerika und Europa, mit aufkommenden Vorschriften in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Überkapazitäten und Preisdruck bei chinesischer Zitronensäure geringer Reinheit | -0.7% | Global, mit primären Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umweltbedenken gegenüber synthetischen Säuren hemmen das Marktwachstum | -0.5% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Technologische und infrastrukturelle Barrieren behindern das Marktwachstum | -0.8% | Global, mit akuten Herausforderungen in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC-Richtlinien zur Begrenzung petrochemisch basierter Acryl- und Adipinsäuren

Der Markt für organische Säuren erfährt erhebliche Einschränkungen durch strenge Richtlinien zu flüchtigen organischen Verbindungen (VOC), die für petrochemisch basierte Acryl- und Adipinsäuren gelten. Diese Richtlinien zielen darauf ab, die Umweltverschmutzung zu reduzieren und die Nachhaltigkeit zu fördern, indem die Verwendung petrochemischer Derivate, die zu VOC-Emissionen beitragen, eingeschränkt wird. VOC sind bekannt für ihre nachteiligen Auswirkungen auf die menschliche Gesundheit und die Umwelt, einschließlich der Bildung von bodennahem Ozon und der Verschlechterung der Luftqualität. Infolgedessen haben Regulierungsbehörden in verschiedenen Regionen, darunter Nordamerika, Europa und Asien-Pazifik, strenge Richtlinien zur Eindämmung von VOC-Emissionen eingeführt, die sich direkt auf die Produktion und Verwendung petrochemisch basierter Acryl- und Adipinsäuren auswirken. Hersteller im Markt für organische Säuren stehen vor Herausforderungen bei der Einhaltung dieser Vorschriften, was zu erhöhten Produktionskosten führen kann, da fortschrittliche Technologien und Prozesse zur Erfüllung der Compliance-Standards erforderlich sind. Darüber hinaus treiben die Einschränkungen die Branche dazu an, alternative Rohstoffe wie biobasierte Ausgangsstoffe zu erkunden und einzusetzen, die umweltfreundlicher sind, aber oft mit höheren Kosten und Skalierungsproblemen verbunden sind.

Umweltbedenken gegenüber synthetischen Säuren hemmen das Marktwachstum

Umweltbedenken hinsichtlich der Verwendung synthetischer Säuren hemmen das Wachstum des Marktes für organische Säuren erheblich. Die Produktions- und Entsorgungsprozesse synthetischer Säuren führen häufig zu nachteiligen Umweltauswirkungen, wie Wasser- und Bodenkontamination, Treibhausgasemissionen und ökologischer Degradation. Diese Umweltrisiken haben zur Einführung strenger Vorschriften durch Regierungen und zu einer verstärkten Überwachung durch Umweltorganisationen geführt, was für die Hersteller zusätzliche Compliance-Belastungen schafft. Darüber hinaus hat das wachsende Bewusstsein der Verbraucher für den ökologischen Fußabdruck synthetischer Säuren die Nachfrage hin zu nachhaltigeren und umweltfreundlicheren Alternativen wie organischen Säuren verschoben. Dieser Wandel hat den Druck auf die Hersteller erhöht, zu innovieren und umweltfreundlichere Produktionsmethoden einzuführen, die oft erhebliche Investitionen und längere Zeitrahmen erfordern. Folglich hemmen diese Faktoren gemeinsam die Wachstumstrajektorie des Marktes für organische Säuren und stellen erhebliche Herausforderungen für die Akteure entlang der gesamten Wertschöpfungskette dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Essigsäure dominiert, während Bernsteinsäure stark wächst

Im Jahr 2025 hält Essigsäure mit einem dominanten Marktanteil von 33,72 % im Markt für organische Säuren ihre Führungsposition. Diese Dominanz ist auf ihre umfangreichen Anwendungen in verschiedenen Branchen zurückzuführen, darunter Textilien, Lebensmittel und Getränke sowie Pharmazeutika. Essigsäure spielt eine entscheidende Rolle bei der Herstellung von Vinylacetatmonomer (VAM), das ein wichtiger Vorläufer für die Herstellung von Klebstoffen, Farben und Beschichtungen ist. Darüber hinaus steigert ihre Verwendung bei der Herstellung von Essigsäureanhydrid, Terephthalsäure und Acetatester die Nachfrage weiter. Die Vielseitigkeit der Verbindung und die weitverbreitete Nachfrage in den Endverbraucherbranchen treiben weiterhin ihr Wachstum an und festigen ihre Position als Marktführer. Der zunehmende Fokus auf industrielle Anwendungen und die steigende Nachfrage nach VAM in aufstrebenden Volkswirtschaften werden das Wachstum von Essigsäure in den kommenden Jahren voraussichtlich weiter stärken.

Bernsteinsäure hingegen entwickelt sich zum am schnellsten wachsenden Segment im Markt für organische Säuren. Es wird prognostiziert, dass sie im Prognosezeitraum 2026 bis 2031 eine robuste CAGR von 9,52 % verzeichnen wird. Dieses Wachstum wird in erster Linie durch ihre zunehmende Verwendung als Baustein für biologisch abbaubare Polymere angetrieben, die aufgrund wachsender Umweltbedenken und regulatorischer Unterstützung für nachhaltige Materialien an Bedeutung gewinnen. Bernsteinsäure wird auch bei der Herstellung von Harzen, Beschichtungen und Körperpflegeprodukten eingesetzt, was zu ihrer wachsenden Marktpräsenz beiträgt. Darüber hinaus haben Fortschritte in der biobasierten Produktionstechnologie Bernsteinsäure zu einer kosteneffizienten und erneuerbaren Alternative zu petrochemischen Chemikalien gemacht.

Nach Quelle: Biobasiertes Segment übertrifft petrochemische Herkunft

Im Jahr 2025 dominierten petrochemische Quellen den Markt für organische Säuren mit einem bedeutenden Anteil von 60,98 %. Diese Quellen spielen weiterhin eine entscheidende Rolle bei der Deckung der hohen Nachfrage nach organischen Säuren in verschiedenen Branchen, darunter Lebensmittel und Getränke, Pharmazeutika und Chemikalien. Die etablierte Infrastruktur für die petrochemische Produktion und die vergleichsweise niedrigeren Produktionskosten tragen zu ihrer starken Marktposition bei. Allerdings könnten Bedenken hinsichtlich der ökologischen Nachhaltigkeit und schwankende Rohölpreise das Wachstum petrochemisch basierter organischer Säuren in den kommenden Jahren vor Herausforderungen stellen.

Andererseits wird erwartet, dass biobasierte Quellen organischer Säuren im Prognosezeitraum mit einer beeindruckenden CAGR von 10,93 % wachsen werden. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für nachhaltige und umweltfreundliche Produkte sowie durch strenge Umweltvorschriften angetrieben, die die Einführung erneuerbarer Ressourcen fördern. Biobasierte organische Säuren werden aus erneuerbaren Rohstoffen wie Mais, Zuckerrohr und anderen Biomassen gewonnen, was sie zu einer nachhaltigeren Alternative zu petrochemischen Quellen macht. Fortschritte in der Biotechnologie und bei Fermentationsprozessen verbessern weiterhin die Effizienz und Skalierbarkeit der biobasierten Produktion organischer Säuren und positionieren dieses Segment als wichtigen Wachstumstreiber im Markt.

Nach Anwendung: Lebensmittel und Getränke führen, während Polymere und Biokunststoffe stark wachsen

Im Jahr 2025 dominiert der Lebensmittel- und Getränkesektor den Markt für organische Säuren mit einem bedeutenden Anteil von 48,12 %. Organische Säuren werden in diesem Sektor aufgrund ihrer multifunktionalen Eigenschaften, einschließlich Konservierung, Geschmacksverstärkung und pH-Regulierung, umfassend eingesetzt. Diese Säuren helfen, die Haltbarkeit von Produkten zu verlängern, ihre Qualität zu erhalten und den Geschmack zu verbessern, was sie in verarbeiteten Lebensmitteln, Getränken und verzehrfertigen Mahlzeiten unverzichtbar macht. Die wachsende Verbraucherpräferenz für Convenience-Lebensmittel und -Getränke, verbunden mit dem zunehmenden Fokus auf Lebensmittelsicherheit und -qualität, treibt weiterhin die Nachfrage nach organischen Säuren in diesem Sektor an. Darüber hinaus hat der wachsende Trend zu Clean-Label-Produkten und natürlichen Zutaten die Einführung organischer Säuren weiter gefördert, da sie mit der Verbrauchernachfrage nach gesünderen und transparenteren Lebensmitteloptionen übereinstimmen.

Andererseits entwickelt sich der Sektor Polymere und Biokunststoffe zu einem stark wachsenden Segment im Markt für organische Säuren. Für diesen Sektor wird eine beeindruckende CAGR von 11,32 % von 2026 bis 2031 prognostiziert, angetrieben durch die steigende Nachfrage nach biologisch abbaubaren und nachhaltigen Verpackungslösungen. Organische Säuren dienen als wichtige Rohstoffe bei der Herstellung von Biokunststoffen und bieten eine umweltfreundliche Alternative zu herkömmlichen Kunststoffen. Der zunehmende Fokus auf die Reduzierung von Kunststoffabfällen, unterstützt durch strenge Umweltvorschriften und wachsendes Verbraucherbewusstsein, wird voraussichtlich die Einführung organischer Säuren in diesem Sektor während des Prognosezeitraums vorantreiben. Darüber hinaus verbessern Fortschritte in der Biokunststofftechnologie und wachsende Investitionen in Forschung und Entwicklung die Effizienz und Skalierbarkeit der Biokunststoffproduktion.

Nach Form: Flüssig dominiert, während trockene Formen an Bedeutung gewinnen

Im Jahr 2025 dominieren flüssige organische Säuren den Markt für organische Säuren mit einem Marktanteil von 58,21 %. Ihre weitverbreitete Einführung ist auf ihre einfache Handhabung zurückzuführen, die industrielle Prozesse vereinfacht, sowie auf ihre im Vergleich zu anderen Formen niedrigeren Produktionskosten. Diese Vorteile machen flüssige organische Säuren zur bevorzugten Wahl in verschiedenen Branchen, darunter Lebensmittel und Getränke, Pharmazeutika und Chemikalien. Die konstante Nachfrage nach flüssigen organischen Säuren wird voraussichtlich ihren bedeutenden Marktanteil während des Prognosezeitraums aufrechterhalten, angetrieben durch ihre Vielseitigkeit und Kosteneffizienz in großtechnischen Anwendungen. Darüber hinaus werden Fortschritte in der Produktionstechnologie voraussichtlich die Effizienz und Qualität flüssiger organischer Säuren weiter verbessern und ihre Position im Markt weiter festigen.

Andererseits wird für trockene oder pulverförmige organische Säuren von 2026 bis 2031 ein erhebliches Wachstum mit einer robusten CAGR von 6,44 % prognostiziert. Dieses Wachstum wird durch ihre längere Haltbarkeit, einfachere Transportierbarkeit und Eignung für Anwendungen angetrieben, die eine präzise Dosierung erfordern, wie Tierfutter und Lebensmittelkonservierung. Die Fähigkeit des Pulverformats, unter wechselnden Umgebungsbedingungen stabil zu bleiben, macht es zu einer attraktiven Option für Hersteller. Darüber hinaus hat der zunehmende Fokus auf nachhaltige und umweltfreundliche Lösungen das Interesse an Biokunststoffanwendungen geweckt, bei denen organische Säuren als Rohstoffe eine entscheidende Rolle spielen. Die steigende Nachfrage nach Pulverformaten und Biokunststoffanwendungen wird voraussichtlich Innovationen vorantreiben und den Umfang des Marktes während des Prognosezeitraums erweitern.

Geografische Analyse

Im Jahr 2025 dominierte Asien-Pazifik den globalen Markt für organische Säuren mit dem größten regionalen Marktanteil von 30,08 % und verzeichnete das schnellste Wachstum mit einer prognostizierten CAGR von 9,29 % bis 2031. Diese doppelte Führungsposition ergibt sich aus dem robusten Fertigungsökosystem der Region und den steigenden Konsummustern ihrer wachsenden Mittelschicht. Die Nachfrage nach organischen Säuren ist besonders stark in Lebensmittel-, Pharma- und Industrieanwendungen, angetrieben durch zunehmende Urbanisierung und sich ändernde Verbraucherpräferenzen. China als wichtiger Produzent in der Region steht vor Herausforderungen wie Überkapazitäten und anhaltenden Handelsstreitigkeiten, die seine Marktdynamik beeinflussen könnten. Indien und südostasiatische Länder entwickeln sich jedoch zu bedeutenden Wachstumsbeiträgern, unterstützt durch rasche wirtschaftliche Entwicklung, günstige Regierungspolitiken und die Ausrichtung an globalen Nachhaltigkeitsstandards.

Nordamerika behauptet weiterhin eine starke Stellung im Markt für organische Säuren, gestützt durch technologische Fortschritte in der biobasierten Produktion und einen regulatorischen Rahmen, der Nachhaltigkeit und hohe Qualitätsstandards priorisiert. Die Region hat erhebliche Investitionen in Fermentationskapazitäten erlebt, die frühere Infrastrukturlücken schließen und effizientere Produktionsprozesse ermöglichen. Die Nachfrage nach organischen Säuren in Nordamerika wird weiter durch die wachsende Einführung biobasierter Alternativen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Pharmazeutika und Landwirtschaft, gestärkt. Der Fokus der Region auf Innovation und Nachhaltigkeit hat sie als führend in der Entwicklung fortschrittlicher Lösungen für organische Säuren positioniert, die sowohl inländische als auch internationale Märkte bedienen. Diese Faktoren sichern Nordamerikas anhaltende Bedeutung in der globalen Marktlandschaft.

Europa mit seinem reifen Markt für organische Säuren legt den Schwerpunkt auf Premiumanwendungen und strikte Einhaltung von Vorschriften. Die strengen Umweltstandards der Region schaffen Chancen für biobasierte Produzenten, da Branchen zunehmend auf nachhaltige und umweltfreundliche Lösungen umsteigen. Die Nachfrage nach organischen Säuren in Europa wird durch ihre Anwendungen in der Lebensmittelkonservierung, Pharmazeutika und industriellen Prozessen angetrieben, bei denen Qualität und Nachhaltigkeit von größter Bedeutung sind. Südamerika sowie der Nahe Osten und Afrika stellen derweil aufkommende Chancen im globalen Markt für organische Säuren dar. Diese Regionen profitieren von wirtschaftlicher Entwicklung und reichhaltigen landwirtschaftlichen Ressourcen, die eine starke Grundlage für die Produktion und den Verbrauch organischer Säuren bieten.

Wettbewerbslandschaft

Der Markt für organische Säuren weist auf globaler Ebene eine moderate Fragmentierung auf. Dieses Fragmentierungsniveau schafft erhebliche Möglichkeiten zur Konsolidierung von Marktanteilen, insbesondere durch strategische Akquisitionen und Kapazitätserweiterungen. Unternehmen nutzen fortschrittliche technologische Fähigkeiten und erweitern ihre geografische Präsenz, um ihre Wettbewerbspositionen zu stärken. Etablierte Akteure wie BASF konzentrieren sich auf nachhaltige Produktionstechnologien, um sich an den sich entwickelnden Verbraucherpräferenzen und regulatorischen Anforderungen auszurichten und damit ihre Marktführerschaft zu behaupten. Der wettbewerbsintensive Charakter des Marktes wird weiter durch die steigende Nachfrage nach organischen Säuren in Branchen wie Lebensmittel und Getränke, Pharmazeutika und Landwirtschaft angeheizt, was Unternehmen dazu antreibt, zu innovieren und ihre Angebote zu differenzieren.

Branchenführer verfolgen differenzierte Strategien, um in dieser Wettbewerbslandschaft die Nase vorn zu behalten. BASF beispielsweise investiert stark in innovative und nachhaltige Produktionsmethoden, um die Umweltauswirkungen zu reduzieren und gleichzeitig die wachsende Nachfrage nach organischen Säuren in verschiedenen Anwendungen zu decken. Diese Strategien verbessern nicht nur die betriebliche Effizienz, sondern tragen auch dem zunehmenden Nachhaltigkeitsfokus im Markt Rechnung. Darüber hinaus konzentrieren sich etablierte Akteure auf die Erweiterung ihrer Produktionskapazitäten und den Eintritt in neue Märkte, um von der steigenden Nachfrage in aufstrebenden Volkswirtschaften zu profitieren. Solche Initiativen wichtiger Akteure setzen Maßstäbe für die Branche und zwingen Wettbewerber, zu innovieren und sich anzupassen, um relevant zu bleiben.

Unterdessen fordern aufkommende Disruptoren die Dominanz der etablierten Akteure heraus, indem sie neuartige Produktionstechnologien nutzen und strategische Partnerschaften eingehen. Solugen, ein bemerkenswertes Beispiel, hat mit ADM zusammengearbeitet, um biobasierte organische Säuren mithilfe proprietärer Fermentationsprozesse herzustellen. Diese Prozesse sind darauf ausgelegt, herkömmliche CO2-Emissionen zu eliminieren und bieten eine umweltfreundlichere Alternative. Solche Fortschritte durch neue Marktteilnehmer intensivieren den Wettbewerb und treiben den Markt hin zu nachhaltigeren und innovativeren Lösungen, was die Wettbewerbsdynamik des globalen Marktes für organische Säuren neu gestaltet. Darüber hinaus konzentrieren sich diese Disruptoren auf Nischenanwendungen und maßgeschneiderte Lösungen, um spezifische Kundenbedürfnisse zu erfüllen und die Wettbewerbslandschaft weiter zu diversifizieren.

Marktführer im Bereich organische Säuren

BASF SE

Cargill, Incorporated

Archer Daniels Midland Company

Nippon Shokubai Co., Ltd.

DSM-Firmenich AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Solugen hat in Marshall, Minnesota, in Partnerschaft mit ADM den Grundstein für eine Bioproduktionsanlage gelegt, mit einer Produktionskapazität von bis zu 120 Kilotonnen pro Jahr für kohlenstoffarme organische Säuren, die voraussichtlich jährlich bis zu 18 Millionen Kilogramm CO2-Emissionen vermeiden wird.

- November 2024: BASF, ein globaler Marktführer in der Chemieindustrie, hat eine Partnerschaft mit Acies Bio geschlossen, um seine Position im Markt für biobasierte Chemikalien zu stärken. Diese Zusammenarbeit konzentriert sich auf die Verbesserung der nachhaltigen Produktion von Fettalkoholen durch den Einsatz von Fermentationstechnologie. Der Prozess integriert erneuerbares Methanol und steht damit im Einklang mit BASFs Engagement für Nachhaltigkeit und Innovation.

- Oktober 2024: Evonik restrukturiert sein Keto- und Pharma-Aminosäuregeschäft, um seinen Fokus auf wichtige Wachstumsbereiche zu stärken. Im Rahmen dieser Initiative prüft das Unternehmen strategische Optionen für seine Produktionsstandorte in Ham, Frankreich, und Wuming, China. Dieser Schritt steht im Einklang mit Evoniks übergeordneter Strategie zur Optimierung seines Portfolios und zur Verbesserung der betrieblichen Effizienz in seinen Kerngeschäftssegmenten.

- Mai 2024: Die Innovad Group hat ihre Position im brasilianischen Markt für Futtermittelzusatzstoffe durch die Übernahme von Oligo Basics, einem führenden brasilianischen Futtermittelzusatzstofflieferanten, gestärkt. Diese Akquisition erweitert Innovads Portfolio, insbesondere bei Produkten auf Basis organischer Säuren, und bekräftigt sein Engagement für die Bereitstellung innovativer Lösungen im Bereich Tierernährung in der Region.

Berichtsumfang des globalen Marktes für organische Säuren

Organische Säuren sind organische Verbindungen, die saure Eigenschaften aufweisen, hauptsächlich aufgrund des Vorhandenseins einer Carboxylgruppe (-COOH).

Der globale Markt für organische Säuren wurde nach Typ, Quelle, Anwendung, Form und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Essigsäure, Zitronensäure, Milchsäure, Bernsteinsäure, Äpfelsäure, Propionsäure, Ameisensäure, Fumarsäure und Maleinsäuren sowie andere segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Tierfutter und Ernährung, Pharmazeutika und Gesundheitswesen, Körperpflege und Kosmetik, Industriechemikalien und Zwischenprodukte, Polymere und Biokunststoffe sowie andere segmentiert. Nach Quelle ist der Markt in biobasiert, petrochemisch und Hybrid-/Koproduktströme segmentiert. Nach Form ist der Markt in flüssig und trocken/kristallin/pulverförmig segmentiert. Darüber hinaus bietet die Studie eine Analyse des Marktes für organische Säuren in den aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika.

| Essigsäure |

| Zitronensäure |

| Milchsäure |

| Bernsteinsäure |

| Äpfelsäure |

| Propionsäure |

| Ameisensäure |

| Fumar- und Maleinsäuren |

| Sonstige (Benzoesäure, Gluconsäure, Adipinsäure usw.) |

| Biobasiert |

| Petrochemisch |

| Hybrid-/Koproduktströme |

| Lebensmittel und Getränke |

| Tierfutter und Ernährung |

| Pharmazeutika und Gesundheitswesen |

| Körperpflege und Kosmetik |

| Industriechemikalien und Zwischenprodukte (VAM, PTA, Acrylate usw.) |

| Polymere und Biokunststoffe (PLA, PBS, PHA) |

| Sonstige (Textilien, Schmierstoffe, Elektronik) |

| Flüssig |

| Trocken/Kristallin/Pulverförmig |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum |

| Nach Typ | Essigsäure | |

| Zitronensäure | ||

| Milchsäure | ||

| Bernsteinsäure | ||

| Äpfelsäure | ||

| Propionsäure | ||

| Ameisensäure | ||

| Fumar- und Maleinsäuren | ||

| Sonstige (Benzoesäure, Gluconsäure, Adipinsäure usw.) | ||

| Nach Quelle | Biobasiert | |

| Petrochemisch | ||

| Hybrid-/Koproduktströme | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Tierfutter und Ernährung | ||

| Pharmazeutika und Gesundheitswesen | ||

| Körperpflege und Kosmetik | ||

| Industriechemikalien und Zwischenprodukte (VAM, PTA, Acrylate usw.) | ||

| Polymere und Biokunststoffe (PLA, PBS, PHA) | ||

| Sonstige (Textilien, Schmierstoffe, Elektronik) | ||

| Nach Form | Flüssig | |

| Trocken/Kristallin/Pulverförmig | ||

| Geografische Analyse | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für organische Säuren?

Der Markt für organische Säuren wird im Jahr 2026 auf 14,69 Milliarden USD geschätzt und soll bis 2031 20,09 Milliarden USD erreichen.

Welche Region hält den größten Anteil am Markt für organische Säuren?

Asien-Pazifik führt im Jahr 2025 mit einem Anteil von 30,08 %, angetrieben durch die entwickelten Fertigungsanlagen der Region.

Welches Produktsegment wächst am schnellsten?

Bernsteinsäure wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,52 % wachsen.

Welches Anwendungssegment hält den größten Anteil im Markt für organische Säuren?

Lebensmittel und Getränke hielten im Jahr 2025 einen bedeutenden Anteil von 48,12 %.

Seite zuletzt aktualisiert am: