Marktgröße und -anteil für mikrobielle Proteine

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.52 Milliarden US-Dollar |

| Marktgröße (2031) | 2.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mikrobielle Proteine durch Mordor Intelligence

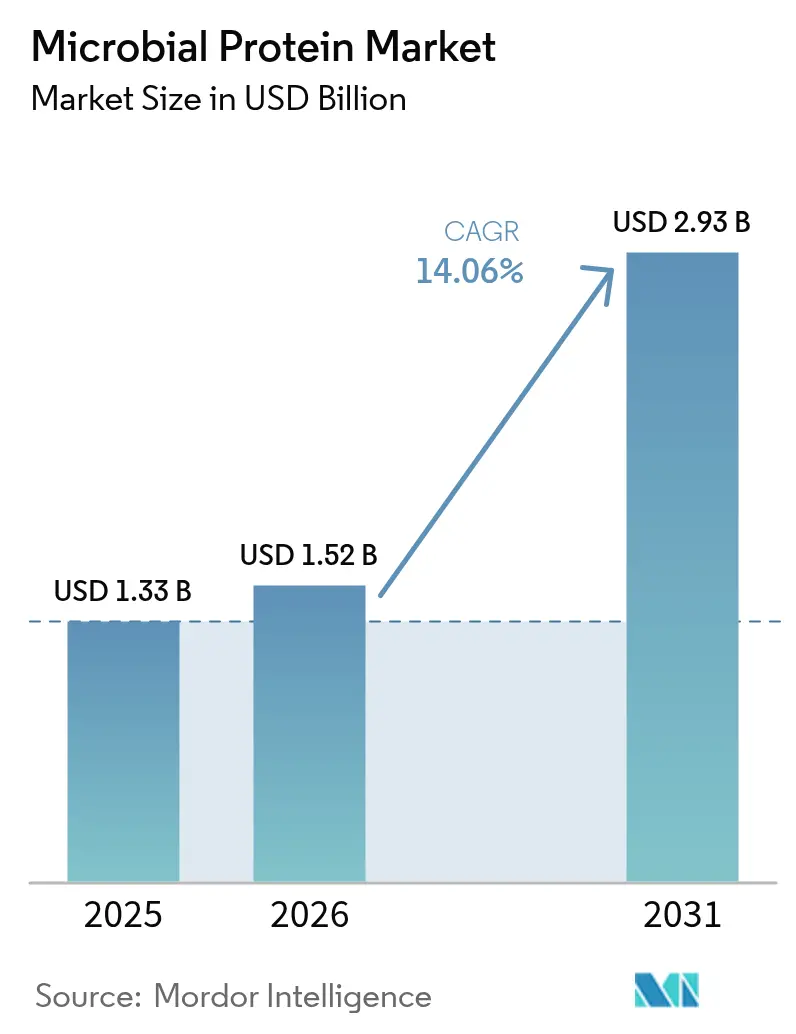

Die Marktgröße für mikrobielle Proteine wird im Jahr 2026 auf USD 1,52 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 1,33 Milliarden, mit Projektionen für 2031 von USD 2,93 Milliarden, was einem Wachstum von 14,06 % CAGR über 2026–2031 entspricht. Schnelle Fortschritte in der Präzisionsfermentation, eine zunehmende regulatorische Akzeptanz und unternehmerische Dekarbonisierungsziele treiben die Nachfrage nach ressourcenschonenden Proteinzutaten an. Die Nachhaltigkeitspolitik Europas, die Fertigungsinvestitionen im Asien-Pazifik-Raum und der vereinfachte GRAS-Zulassungsweg in Nordamerika schaffen eine diversifizierte Wachstumslandschaft für den Markt für mikrobielle Proteine. Die GRAS-Statuszulassungen der FDA für neuartige mikrobielle Proteine und die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit für neuartige Lebensmittelanwendungen verbessern die Marktdurchdringung in wichtigen Regionen[1]Europäische Behörde für Lebensmittelsicherheit, "Navigating Novel Foods", www.efsa.europa.eu. Während Mykoprotein aufgrund der etablierten Infrastruktur die aktuellen Produktionsvolumina dominiert, zieht Bakterienprotein-Technologie Risikokapital an, da sie reduzierte Produktionskosten und höhere Erträge bietet. Der Markt expandiert weiterhin über Fleischalternativen und Getränke hinaus in die Bereiche Aquafutter, Tiernahrung und funktionelle Lebensmittel und etabliert damit ein nachhaltiges Wachstumspotenzial.

Wichtigste Erkenntnisse des Berichts

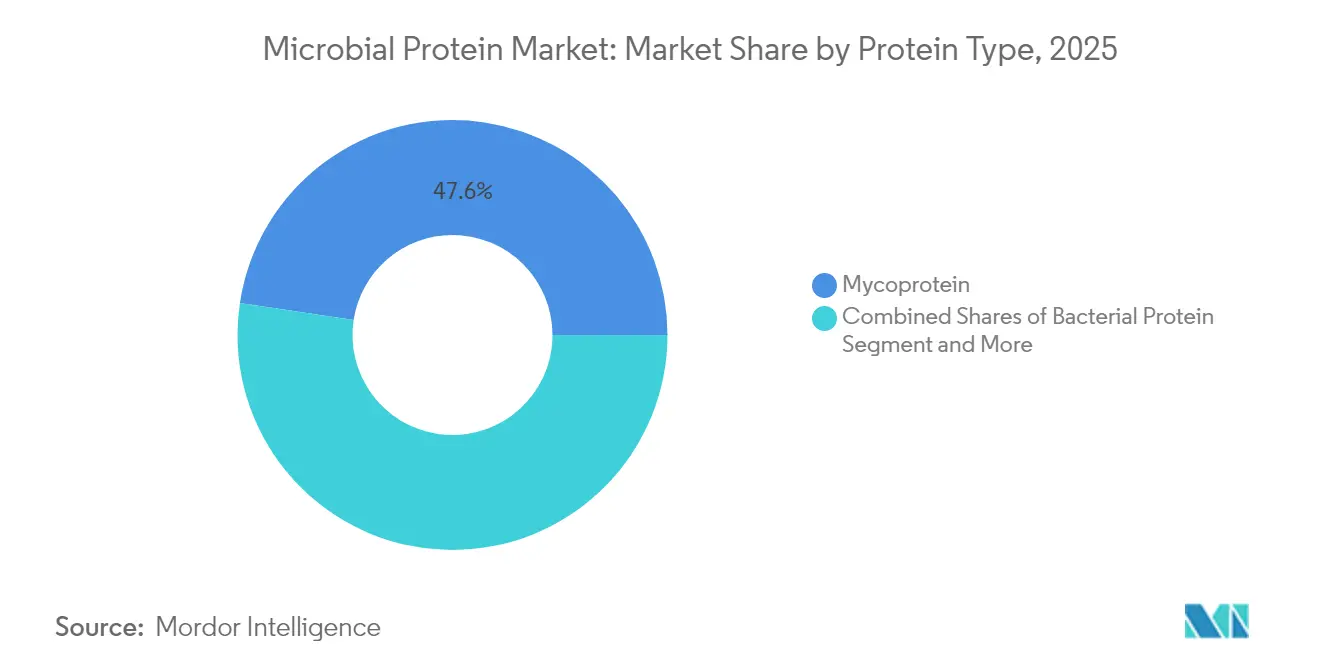

- Nach Proteintyp führte Mykoprotein im Jahr 2025 mit einem Umsatzanteil von 47,62 %; Bakterienprotein wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 16,54 % skalieren.

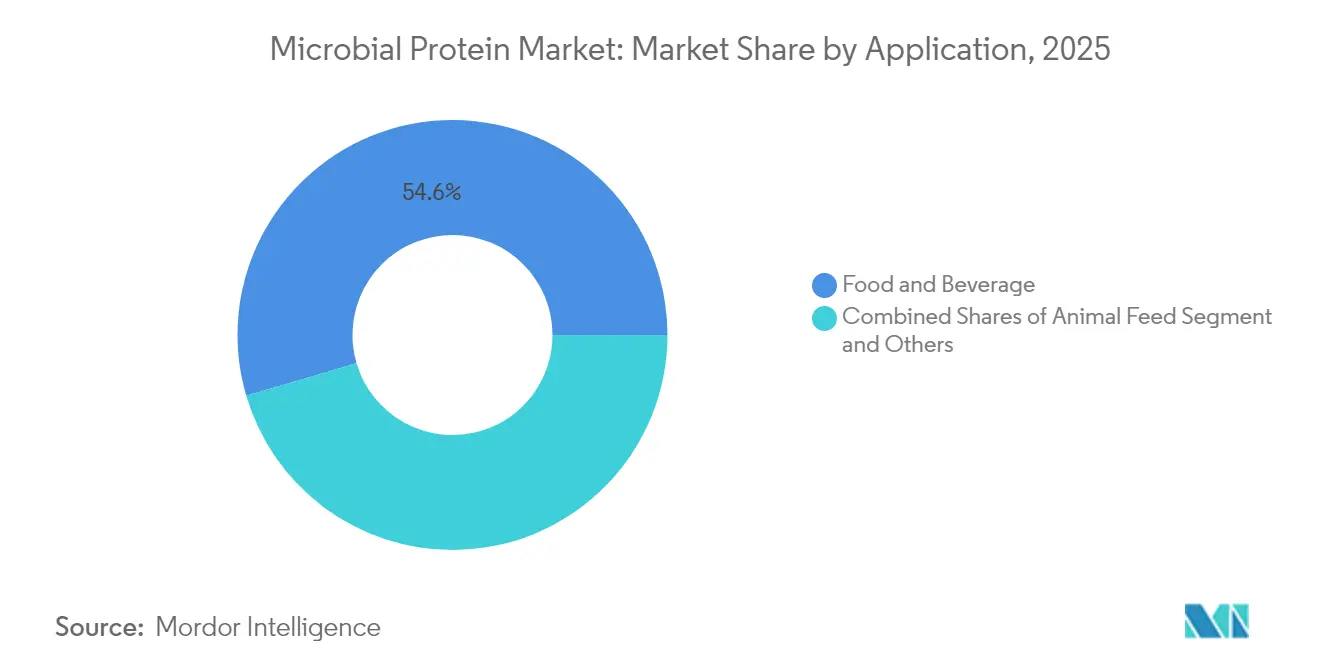

- Nach Anwendung hielt Lebensmittel und Getränke im Jahr 2025 einen Anteil von 54,55 % an der Marktgröße für mikrobielle Proteine, während Tierfutter bis 2031 mit einer CAGR von 19,02 % voranschreitet.

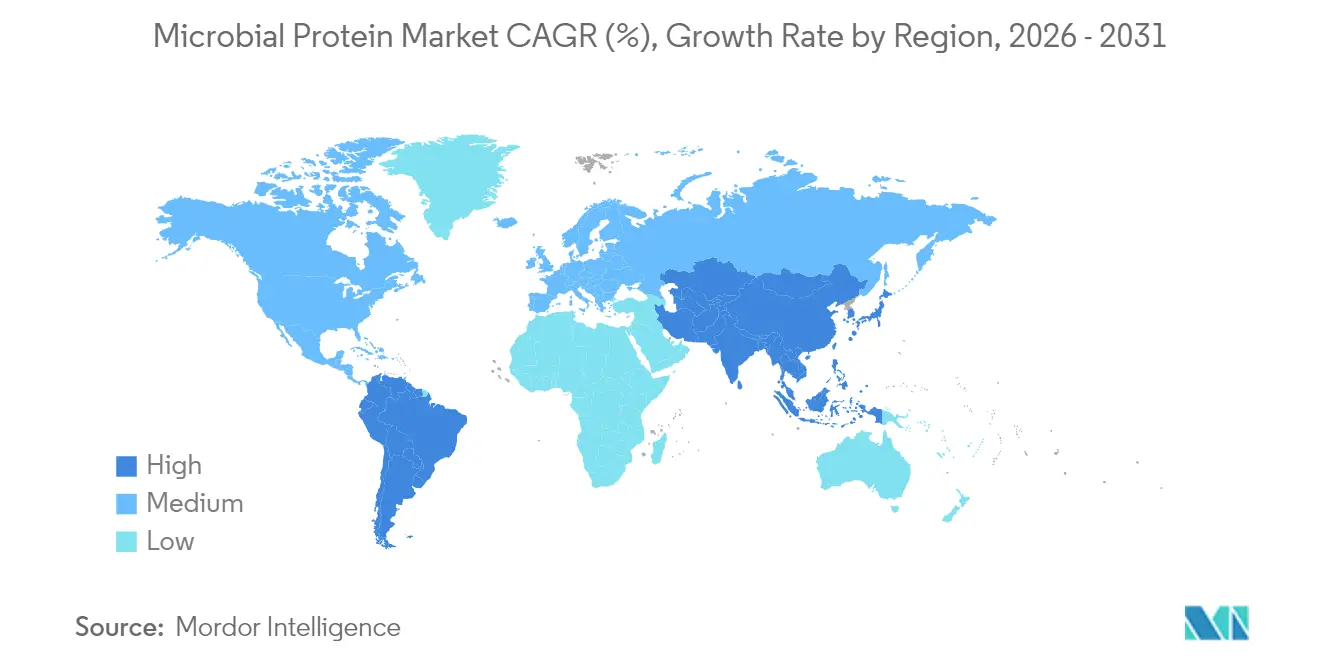

- Nach Geografie erfasste Europa im Jahr 2025 einen Marktanteil von 33,05 % am Markt für mikrobielle Proteine, während der Asien-Pazifik-Raum voraussichtlich die schnellste CAGR von 18,21 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für mikrobielle Proteine

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltigen Proteinquellen | +3.2% | Global, mit stärkster Auswirkung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Fermentation und Bioverarbeitung | +2.8% | Global, konzentriert in den Niederlanden, Finnland, Deutschland | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung in den Bereichen Tier- und Aquafutter | +2.1% | Asien-Pazifik als Kern, Ausweitung auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für neuartige Lebensmittelzutaten | +1.9% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Expandierende Anwendungen in funktionellen Lebensmitteln und Getränken | +1.7% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hoher Proteingehalt und schnelle Biomasseerzeugung | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltigen Proteinquellen

Das Bewusstsein der Verbraucher für die Umweltauswirkungen der konventionellen Landwirtschaft treibt eine beispiellose Nachfrage nach mikrobiellen Proteinen als klimabewusste Alternativen an. Dieser Wandel ist besonders ausgeprägt in Europa, wo regulatorische Rahmenbedingungen zunehmend kohlenstoffarme Proteinquellen begünstigen, sowie bei jüngeren Bevölkerungsgruppen, die Nachhaltigkeitskriterien priorisieren. Der Proteinwandel wird durch unternehmerische Nachhaltigkeitsverpflichtungen weiter beschleunigt, wobei große Lebensmittelhersteller versuchen, Scope-3-Emissionen durch alternative Proteinbeschaffung zu reduzieren. Die Konvergenz von Verbrauchernachfrage, regulatorischem Druck und unternehmerischen Nachhaltigkeitszielen schafft einen sich selbst verstärkenden Kreislauf, der langfristiges Marktwachstum über typische Technologieeinführungskurven hinaus aufrechterhält. Marktforschungen zeigen, dass mikrobielle Proteine im Vergleich zu herkömmlichen tierischen Proteinen deutlich weniger Land und Wasser benötigen, was sie zu einer attraktiven Option für eine nachhaltige Lebensmittelproduktion macht. Darüber hinaus haben technologische Fortschritte in Fermentationsprozessen die Skalierbarkeit und Kosteneffizienz der Produktion mikrobieller Proteine verbessert und damit die Marktexpansion weiter unterstützt.

Technologische Fortschritte in der Fermentation und Bioverarbeitung

Innovationen in der Fermentationstechnologie senken die Produktionskosten und verbessern die Proteinerträge, wodurch mikrobielle Proteine wettbewerbsfähiger gegenüber konventionellen Alternativen werden. Zu den jüngsten Fortschritten gehören proprietäre Saatgut-Zug-Technologien, die Produktionszeitpläne beschleunigen und Fermentationsparameter für eine verbesserte Biomasseerzeugung optimieren. Die Integration von künstlicher Intelligenz und maschinellem Lernen in die Bioprozessoptimierung ermöglicht Echtzeit-Anpassungen, die den Proteingehalt maximieren und gleichzeitig den Ressourcenverbrauch minimieren. Die Entwicklung kontinuierlicher Kultivierungsmethoden und neuartiger Bioreaktordesigns ermöglicht eine industrielle Produktion mit geringerem Kapitalbedarf. Diese technologischen Fortschritte haben zu einer verbesserten Produktqualität und -konsistenz geführt und erfüllen strenge regulatorische Anforderungen für Proteine in Lebensmittelqualität. Darüber hinaus hat die Skalierbarkeit dieser Prozesse erhebliche Investitionen großer Lebensmittelhersteller angezogen und das Marktwachstum weiter beschleunigt.

Zunehmende Einführung in den Bereichen Tier- und Aquafutter

Die Tierfutterbranche treibt ein erhebliches Wachstum im Markt für mikrobielle Proteine an, insbesondere in der Aquakultur, wo Nachhaltigkeitsbedenken hinsichtlich der Fischmehlbeschaffung prominent sind. Laut der Nanyang Technological University in Singapur können mikrobielle Proteine bis zu 50 % des Fischmehls in Aquakulturfutter ersetzen, ohne die Wachstumsleistung zu beeinträchtigen, und adressieren damit sowohl wirtschaftliche als auch ökologische Herausforderungen. Das Heimtierfuttersegment expandiert durch strategische Kooperationen, wie die Einführung von Hundeleckerlis aus mikrobiellem Protein durch MicroHarvest und VEGDOG zeigt, die eine höhere Schmackhaftigkeit als herkömmliche geflügelbasierte Produkte aufweisen. Der Markt profitiert von vereinfachten regulatorischen Rahmenbedingungen im Vergleich zu Anwendungen für menschliche Lebensmittel, was einen schnelleren Markteintritt und die Konzeptvalidierung erleichtert. Marktforschungen zeigen eine starke Verbraucherakzeptanz, wobei 78,4 % der Hundebesitzer in Großbritannien und Deutschland die Bereitschaft zum Kauf von Produkten mit mikrobiellem Protein bekunden, was auf günstige Bedingungen für die Marktexpansion hindeutet.

Regulatorische Unterstützung für neuartige Lebensmittelzutaten

Regulatorische Rahmenbedingungen entwickeln sich weiter, um mikrobielle Proteine durch vereinfachte Genehmigungsverfahren und aktualisierte Sicherheitsbewertungsrichtlinien zu berücksichtigen. Der aktualisierte GRAS-Zulassungsweg der FDA und die überarbeitete Leitlinie der Europäischen Behörde für Lebensmittelsicherheit für neuartige Lebensmittel, die ab Februar 2025 gilt, verkürzen die Genehmigungsfristen und bieten klarere regulatorische Wege für Anwendungen mikrobieller Proteine. Zu den jüngsten Zulassungen gehören der GRAS-Status von String Bio für neuartiges mikrobielles Protein und die MARA-Zulassung von Calysta für Aquakulturfutter, was die regulatorische Akzeptanz in mehreren Rechtsordnungen demonstriert. Die Genehmigung von fünf neuartigen Lebensmitteln durch die Europäische Kommission[2]Europäische Kommission, "Genehmigung von fünf neuartigen Lebensmitteln", www.cirs-group.com im April 2024, einschließlich Proteinkonzentraten aus Lemna-Arten, signalisiert eine zunehmende regulatorische Anerkennung alternativer Proteinquellen. Staatliche Fördermaßnahmen, darunter die Zuweisung von EUR 60 Millionen aus dem niederländischen Nationalen Wachstumsfonds für zelluläre Landwirtschaft und Zuschüsse von Business Finland für Fermentationstechnologie, bieten zusätzliche regulatorische und finanzielle Unterstützung. Dieser regulatorische Schwung schafft vorhersehbare Wege für den Markteintritt und reduziert Investitionsrisiken für Unternehmen, die Technologien für mikrobielle Proteine entwickeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Geschmacks- und sensorische Herausforderungen bei Lebensmittelformulierungen | -2.30% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch andere alternative Proteine | -2.00% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hohe Forschungs- und Entwicklungs- sowie Produktionseinrichtungskosten | -1.80% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucherbekanntheit und -akzeptanz | -1.50% | Asien-Pazifik und Naher Osten und Afrika als Kern, moderate Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geschmacks- und sensorische Herausforderungen bei Lebensmittelformulierungen

Die Verbraucherakzeptanz von Produkten aus mikrobiellem Protein ist aufgrund sensorischer Einschränkungen bei Geschmack, Textur und optischer Attraktivität eingeschränkt. Die Einarbeitung von Mikroalgen in Lebensmittelprodukte stößt auf Herausforderungen in Bezug auf Farbe und Geschmack, wobei Verbraucherstudien Präferenzen für minimale Einarbeitungsmengen zur Reduzierung sensorischer Auswirkungen zeigen. Diese Herausforderungen sind bei Direktverzehranwendungen erheblich, wo mikrobielle Proteine etablierte Geschmacksprofile erfüllen und den Verbrauchererwartungen entsprechen müssen. Unternehmen investieren in Aromamaskierungstechnologien und Produktformulierungsverbesserungen, wobei einige durch enzymatische Behandlungen und Verarbeitungsinnovationen zur Verbesserung der Schmackhaftigkeit Erfolge erzielen. Diese Einschränkung hat zu Innovationen bei gemischten Produkten geführt, wie Quorns Wechsel zu Fleisch-Mykoprotein-Mischungen zeigt, die vertraute Geschmäcker kombinieren und gleichzeitig schrittweise alternative Proteine einführen. Während Branchenpartnerschaften mit Aromahäusern und Lebensmitteltechnologen Lösungen entwickeln, erfordert die Bewältigung dieser Herausforderungen laufende Investitionen in Forschung und Entwicklung sowie Verbraucheraufklärungsmaßnahmen.

Hohe Forschungs- und Entwicklungs- sowie Produktionseinrichtungskosten

Der hohe Kapitalbedarf für Produktionsanlagen für mikrobielle Proteine stellt erhebliche Markteintrittsbarrieren und Skalierungshürden dar, insbesondere für kleinere Unternehmen und Teilnehmer in Schwellenmärkten. McKinsey schätzt, dass bis 2050 über USD 250 Milliarden an Investitionen erforderlich sein werden, um Skaleneffekte in der fermentationsbasierten Proteinproduktion zu erzielen. Technologische Fortschritte treiben jedoch Kostensenkungen voran, wobei Unternehmen wie MicroHarvest skalierbare Produktionsmodelle demonstrieren, die durch optimierte Fermentationsprozesse eine tägliche Produktion von 10 Tonnen erreichen. Strategische Partnerschaften und Lohnfertigungsvereinbarungen entstehen als praktikable Alternativen zum vollständigen Anlagenbesitz und ermöglichen es Unternehmen, auf Produktionskapazitäten zuzugreifen, ohne prohibitive Kapitalinvestitionen tätigen zu müssen. Staatliche Fördermaßnahmen und die Beteiligung von Staatsfonds bieten alternative Finanzierungsquellen, obwohl die Kapitalintensitätsbeschränkung weiterhin die Konsolidierungsmuster der Branche und die Wettbewerbsdynamik prägt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Bakterienprotein treibt Innovation voran

Mykoprotein hält im Jahr 2025 den dominanten Marktanteil von 47,62 %, aufgebaut auf jahrzehntelanger kommerzieller Entwicklung durch Unternehmen wie Quorn Foods und etablierte Kultivierungsmethoden für Fusarium venenatum. Bakterienprotein verzeichnet die höchste Wachstumsrate mit einer CAGR von 16,54 % bis 2031, unterstützt durch neue Produktionstechnologien, die eine effiziente Skalierung und hohe Proteinerträge ermöglichen. Solar Foods demonstriert dieses Potenzial mit ihrem Produkt Solein, das Protein aus CO2 und Wasserstoff produziert und dabei im Vergleich zur konventionellen Landwirtschaft minimale Land- und Wasserressourcen verbraucht, wie von European Biotechnology berichtet. Algenprotein, einschließlich Spirulina- und Chlorella-Varianten, verzeichnet ein stetiges Wachstum durch bestehende regulatorische Zulassungen und zunehmende Verwendung in funktionellen Lebensmitteln. Hefeprotein schreitet durch Verbesserungen im Saccharomyces-cerevisiae-Engineering voran, die den Proteingehalt und die Funktionalität steigern.

Die Marktsegmente zeigen unterschiedliche Entwicklungsstadien, wobei Mykoprotein von der bestehenden Produktionsinfrastruktur profitiert, während Bakterienprotein Risikokapital für neue Produktionsanlagen anzieht. Cargills Investition in ENOUGHs Mykoproteinerzeugung zielt darauf ab, bis 2033 über 1 Million Tonnen ABUNDA-Mykoprotein unter Verwendung von Null-Abfall-Fermentationsmethoden zu produzieren. Bakterienprotein wächst weiterhin durch Präzisionsfermentationstechnologie, die tieridentische Proteine ohne landwirtschaftliche Inputs produziert. Dieses Segment ist für eine zunehmende Einführung positioniert, da die Produktionskosten sinken und regulatorische Zulassungen weltweit ausgeweitet werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Tierfutter beschleunigt die Einführung

Lebensmittel und Getränke stellen das dominante Anwendungssegment mit einem Marktanteil von 54,55 % im Jahr 2025 dar, unterstützt durch eine steigende Verbrauchernachfrage nach nachhaltigen Proteinalternativen und günstige regulatorische Rahmenbedingungen für neuartige Lebensmittelzutaten. Das Tierfuttersegment verzeichnet ein rasantes Wachstum mit einer CAGR von 19,02 % bis 2031, hauptsächlich aufgrund der zunehmenden Einführung in der Aquakultur, wo mikrobielle Proteine dazu beitragen, Nachhaltigkeitsprobleme bei der Fischmehlproduktion zu lösen. Das Nahrungsergänzungsmittelsegment nutzt den hohen Proteingehalt und bioaktive Verbindungen für Sport- und medizinische Ernährung, während industrielle Anwendungen noch in einem frühen Stadium mit Potenzial für spezialisierte Proteinzutaten verbleiben.

Das regulatorische Umfeld variiert je nach Anwendungssegment, wobei Tierfutter im Vergleich zu Anwendungen für menschliche Lebensmittel weniger Genehmigungsanforderungen unterliegt. Branchenkooperationen stärken das Tierfuttersegment, wie Nutrecos Investition in BiomEdit zur Entwicklung mikrobiombasierter Futterzusätze zur Verbesserung der Tiergesundheit und -produktivität zeigt. Bei Lebensmittel- und Getränkeanwendungen innovieren Hersteller weiterhin durch gemischte Formulierungen, die mikrobielle Proteine einbeziehen und dabei vertraute Geschmacksprofile beibehalten, um die Verbraucherakzeptanz zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hält im Jahr 2025 einen Marktanteil von 33,05 %, unterstützt durch eine etablierte Fermentationsinfrastruktur, günstige Vorschriften und staatliche Förderung für die Entwicklung alternativer Proteine. Die Region zeigt erhebliche kommerzielle Fortschritte, wobei Solar Foods' Factory01 in Finnland jährlich bis zu 160 Tonnen Solein produziert und Cargills Partnerschaft mit ENOUGH auf über 1 Million Tonnen ABUNDA-Mykoprotein bis 2033 abzielt, wie von European Biotechnology berichtet. Deutschland hat sich als Innovationszentrum etabliert, wobei MicroHarvest eine tägliche Produktionskapazität von 10 Tonnen erreicht und Nosh.bio in Dresden mit einer jährlichen Kapazität von Tausenden von Tonnen operiert. Die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit für neuartige Lebensmittel, die ab Februar 2025 gilt, vereinfacht Genehmigungsverfahren und senkt Markteintrittsbarrieren. Während das regulatorische Umfeld und die Verbraucherpräferenzen der Region das Marktwachstum unterstützen, bleiben hohe Produktionskosten und regulatorische Komplexität Herausforderungen für kleinere Unternehmen.

Der Asien-Pazifik-Raum weist mit einer CAGR von 18,21 % bis 2031 die höchste Wachstumsrate auf, unterstützt durch Bioproduktionsinvestitionen, steigende Proteinnachfrage und Ernährungssicherheitsinitiativen. Singapur behauptet seine Position als regulatorisches Eingangstor, wobei Solar Foods und die Ajinomoto Group nach regulatorischer Genehmigung die Solein-Distribution in ganz Asien planen. Zu den regionalen Forschungsfortschritten gehört die Entwicklung von Einzellerproteinen aus Lebensmittelverarbeitungsabwässern für Aquakulturanwendungen durch die Nanyang Technological University. Das Wachstum setzt sich durch zunehmendes Verbraucherbewusstsein und staatliche Unterstützung für biotechnologische Innovationen in der Ernährungssicherheit fort.

Nordamerika hält das Marktwachstum durch effiziente GRAS-Regulierungswege und Risikokapitalunterstützung aufrecht, trotz eines kleineren Marktanteils im Vergleich zu Europa und dem Asien-Pazifik-Raum. Zu den jüngsten FDA-Zulassungen gehören das postbiotische kultivierte Protein von Superbrewed Food und verschiedene GRAS-Benachrichtigungen für mikrobielle Proteine. Zu den Branchenentwicklungen gehören Fonterras Partnerschaft mit Superbrewed Food für postbiotische Proteinzutaten unter Verwendung von Laktosepermeaten, NovoNutrients' USD 18 Millionen Finanzierung für CO2-zu-Aquafutter-Protein und die Finanzierung der Präzisionsfermentationsanlage von Liberation Labs. Südamerika sowie Naher Osten und Afrika zeigen Wachstumspotenzial, wie die Unterstützung des NEOM-Investitionsfonds für Saudi-Arabiens Präzisionsfermentationsanlage und Enifers Zusammenarbeit mit dem brasilianischen Unternehmen FS für die Mykoproteinerzeugung unter Verwendung von Maisethanol-Nebenprodukten zeigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für mikrobielle Proteine zeigt eine moderate Fragmentierung mit einem Konzentrationsgrad von 4 von 10. Zu den wichtigsten Akteuren gehören unter anderem Cargill, Incorporated., Corbion und DSM-Firmenich. Dies schafft Chancen für etablierte Unternehmen und Neueinsteiger, durch technologische Innovation und strategische Partnerschaften Marktanteile zu gewinnen. Quorn Foods, ein Marktführer, hat sein Angebot auf gemischte Fleisch-Mykoprotein-Produkte ausgeweitet, um Flexitarier anzusprechen und gleichzeitig seine Kernmykoproteinerzeugung beizubehalten. Die Branche erlebt eine strategische Konsolidierung, wie Cargills Investition in ENOUGH und ihre Vereinbarung zur Vermarktung von ABUNDA-Mykoprotein zeigt, mit Produktionszielen von über 1 Million Tonnen bis 2033 unter Verwendung von Null-Abfall-Fermentation.

Unternehmen konkurrieren in erster Linie durch technologischen Fortschritt. MicroHarvest hat die Produktionsskalierung auf 10 Tonnen täglich durch seine proprietären Saatgut-Zug-Technologien erreicht, die die Fermentationszeit verkürzen. Dieser Fortschritt in der Produktionseffizienz hat es Unternehmen ermöglicht, die wachsende Marktnachfrage zu erfüllen und gleichzeitig die Produktqualität aufrechtzuerhalten. Die verbesserten Fermentationsprozesse haben auch zu erheblichen Kostensenkungen in den Fertigungsabläufen geführt.

Neue Marktteilnehmer entwickeln innovative Produktionsmethoden, um sich zu differenzieren. Solar Foods nutzt Luftprotein-Technologie, während andere Unternehmen landwirtschaftliche Abfälle als Ausgangsstoff verwenden, um Kosten- und Nachhaltigkeitsvorteile zu erzielen. Die Einhaltung regulatorischer Vorschriften prägt ebenfalls den Wettbewerb, da Unternehmen, die den GRAS-Status[3]Allgemein als sicher anerkannt (GRAS), "Zulassungen für neuartige Lebensmittel", https://www.knoell.com und Zulassungen für neuartige Lebensmittel erhalten, durch schnelleren Markteintritt und geringeres regulatorisches Risiko Vorteile erlangen.

Marktführer im Bereich mikrobielle Proteine

Cargill, Incorporated.

DSM-Firmenich

Sensient Technologies Corporation

Kerry Group plc.

Corbion N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Solar Foods kündigte einen Investitionsplan für Europas größtes Emissionsreduzierungsprojekt an und erweitert damit ihre Produktionskapazitäten für mikrobielle Proteine erheblich über die ursprüngliche Factory01-Anlage in Finnland hinaus.

- August 2024: Mycorena AB wurde von dem ebenfalls im Mykoproteinsegment tätigen Produzenten Naplasol übernommen, nachdem Mycorena aufgrund unzureichender Finanzierung für die Entwicklung von Großanlagen Insolvenz angemeldet hatte, was die Kapitalintensitätsherausforderungen in der Branche verdeutlicht.

- April 2024: MicroHarvest und VEGDOG brachten das erste Hundeleckerli aus mikrobiellem Protein mit hypoallergenen Zutaten und einem CO2-Fußabdruck von 1,4 kg CO2-Äquivalent pro Kilogramm auf den Markt.

- März 2024: MicroHarvest wurde als erstes Biomasse-Fermentationsunternehmen Mitglied von Food Fermentation Europe, was die Branchenanerkennung von Technologien für mikrobielle Proteine unterstreicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für mikrobielle Proteine als den aggregierten Wert von Proteinzutaten, die gezielt aus Mikroorganismen, Hefen, Pilzen, Bakterien oder Algen kultiviert werden, unter Verwendung von Submers- oder Festkörperfermentation, und die für Lebensmittel-, Nahrungsergänzungsmittel- und Tierfutteranwendungen verkauft werden. Wir schließen pflanzliche, Insekten- und zellkultivierte tierische Proteine aus, ebenso wie jede Biomasse, die sich noch im Pilotmaßstab befindet.

Segmentierungsübersicht

- Nach Proteintyp

- Algenprotein

- Spirulinaprotein

- Chlorellaprotein

- Sonstige

- Mykoprotein

- Bakterienprotein

- Hefeprotein

- Algenprotein

- Nach Anwendung

- Lebensmittel und Getränke

- Fleisch-, Geflügel-, Meeresfrüchte- und Fleischalternativprodukte

- Milch- und Milchalternativprodukte

- Backwaren

- Nahrungsergänzungsmittel

- Sport- und Leistungsernährung

- Senioren- und medizinische Ernährung

- Tierfutter

- Aquafutter

- Geflügelfutter

- Heimtierfutter

- Industrielle und sonstige Anwendungen

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Fermentationstechnologen, Lebensmittelformulierer, Aquafutter-Ernährungswissenschaftler und nachgelagerte Markenmanager in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Ihre Erkenntnisse halfen uns, Ergebnisse aus der Desk-Research zu hinterfragen, Preis-Volumen-Spannen zu verfeinern und Nutzungsfaktoren zu validieren, die eine reine Desk-Review selten erfasst.

Desk Research

Mordor-Analysten begannen mit der Kartierung von Produktionskapazitäten, Handelsströmen und regulatorischen Einreichungen von Tier-1-Behörden wie der FAO, USDA, EFSA und Chinas MARA. Wir ergänzten dies durch Versandhinweise von Volza und Ausschreibungsprotokolle von Tenders Info. Unternehmens-10-Ks, Investoren-Decks und über Questel gesammelte Patentfamilien verdeutlichten Kostenkurven und den Technologiereifegrad. Wir stützten uns außerdem auf begutachtete Fachzeitschriften wie Trends in Food Science & Technology sowie auf nationale Algen- und Mykologieverbände für Proteinzusammensetzungs-Benchmarks. Diese Liste ist illustrativ; viele weitere offene Quellen flossen in die Baseline ein.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion der Nachfragepools, aufgebaut aus menschlichen Pro-Kopf-Proteinaufnahmelücken, Verhältnissen von Mischfutter für Nutztiere und regionalen Adoptionskurven, liefert die erste Schätzung. Die Ergebnisse werden anschließend mit selektiven Bottom-up-Prüfungen einem Stresstest unterzogen – stichprobenartige Produzentenleistung multipliziert mit dem durchschnittlichen Verkaufspreis – vor Anpassungen. Zu den wichtigsten Treibern in unserem Modell gehören der Fermentationsdurchsatz pro Kubikmeter, erteilte regulatorische Genehmigungen, Einzelhandelspreise für Fleischanaloga und Risikokapitalzuflüsse. Prognosen basieren auf multivariater Regression, die diese Variablen gewichtet und eine Szenarioanalyse für Rohstoffpreisschocks anwendet; der Expertenkonsens steuert die endgültige CAGR-Auswahl. Datenlücken in Lieferantenverzeichnissen wurden durch Triangulation von Zollcodes und Peer-Konversionsquoten geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Runden von Varianzprüfungen und eine Überprüfung durch leitende Analysten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn groß angelegte Kapazitätserweiterungen oder wesentliche politische Veränderungen eintreten.

Warum unsere Baseline für mikrobielle Proteine Zuverlässigkeit gewährleistet

Veröffentlichte Werte weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche Umfänge, Baselines und Aktualisierungsrhythmen wählt.

Zu den wesentlichen Treibern dieser Lücken gehören: einige Verlage, die mikrobielle Proteine in breitere Pools für ‚alternative Proteine' einbeziehen, einige, die von Beginn an eine vollständige Kapazitätskommerzialisierung annehmen, und andere, die den Umfang auf Tierfutter beschränken. Mordors disziplinierte Segmentierung und jährliche Aktualisierung vermeiden diese Extreme.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,33 Milliarden (2025) | Mordor Intelligence | - |

| USD 5,24 Milliarden (2024) | Global Consultancy A | Berücksichtigt ein breiteres Spektrum neuartiger Proteine und geht von einer schnellen Skalierung aus, ohne Leerkapazitäten zu diskontieren |

| USD 4,10 Milliarden (2023) | Research Firm B | Vermischt mikrobielle mit Einzellprotein-Analoga und stützt sich auf Umsatzproxys mit begrenzten Primärprüfungen |

| USD 0,14 Milliarden (2022) | Trade Journal C | Konzentriert sich ausschließlich auf Tierfutteranwendungen und lässt die Nachfrage nach Lebensmittelqualität außer Acht |

Insgesamt zeigt der Vergleich, dass Mordor Intelligence eine ausgewogene, transparente Baseline liefert, die auf klaren Variablen, wiederholbaren Schritten und aktuellem Branchen-Feedback verankert ist und Entscheidungsträgern eine verlässliche Kennzahl bietet.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für mikrobielle Proteine an?

Technologische Durchbrüche in der Präzisionsfermentation, unterstützende Vorschriften wie die Leitlinie der Europäischen Behörde für Lebensmittelsicherheit von 2025 sowie unternehmerische Nachhaltigkeitsziele treiben den Markt für mikrobielle Proteine mit einer CAGR von 14,06 % bis 2031 voran.

Welcher Proteintyp wächst am schnellsten?

Bakterienprotein ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 16,54 %, dank geringer Ressourcenanforderungen und kostenwettbewerbsfähiger Skalierung.

Warum ist der Asien-Pazifik-Raum der Wachstumsmotor für mikrobielle Proteine?

Staatliche Bioproduktionsinvestitionen, steigende Proteinnachfrage und Anlagen wie Malaysias geplante Mikroalgen-Bioraffinerie unterstützen eine CAGR von 18,21 % für die Region bis 2031.

Was sind die wichtigsten Hindernisse für eine breitere Verbraucherakzeptanz?

Sensorische Herausforderungen in Bezug auf Geschmack und Farbe sowie hohe Kapitalkosten für neue Anlagen hemmen derzeit eine schnellere Marktdurchdringung, obwohl laufende Forschungs- und Entwicklungsaktivitäten sowie neue Finanzierungsmodelle diese Hürden angehen.

Welche Vorschriften beeinflussen den Markteintritt am stärksten?

Der GRAS-Prozess der FDA und der Zulassungsweg für neuartige Lebensmittel der Europäischen Behörde für Lebensmittelsicherheit, beide kürzlich aktualisiert, bieten klare und schnellere Genehmigungswege, die das Kommerzialisierungsrisiko für neue Produkte aus mikrobiellem Protein senken.

Seite zuletzt aktualisiert am: