Marktgröße und Marktanteil für organisches Sojaprotein

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

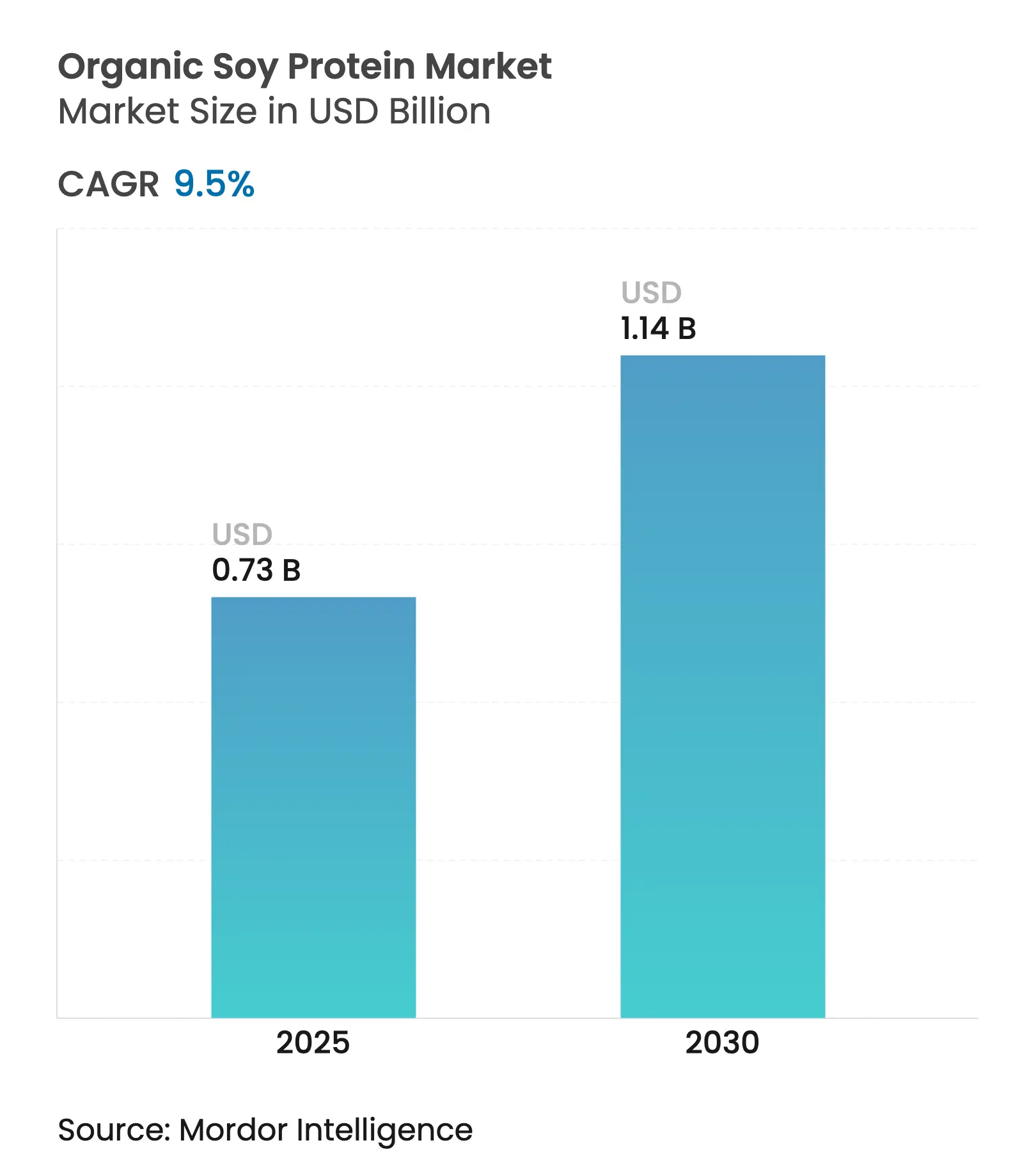

| Marktgröße (2025) | 0.73 Milliarden US-Dollar |

| Marktgröße (2030) | 1.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.50% CAGR |

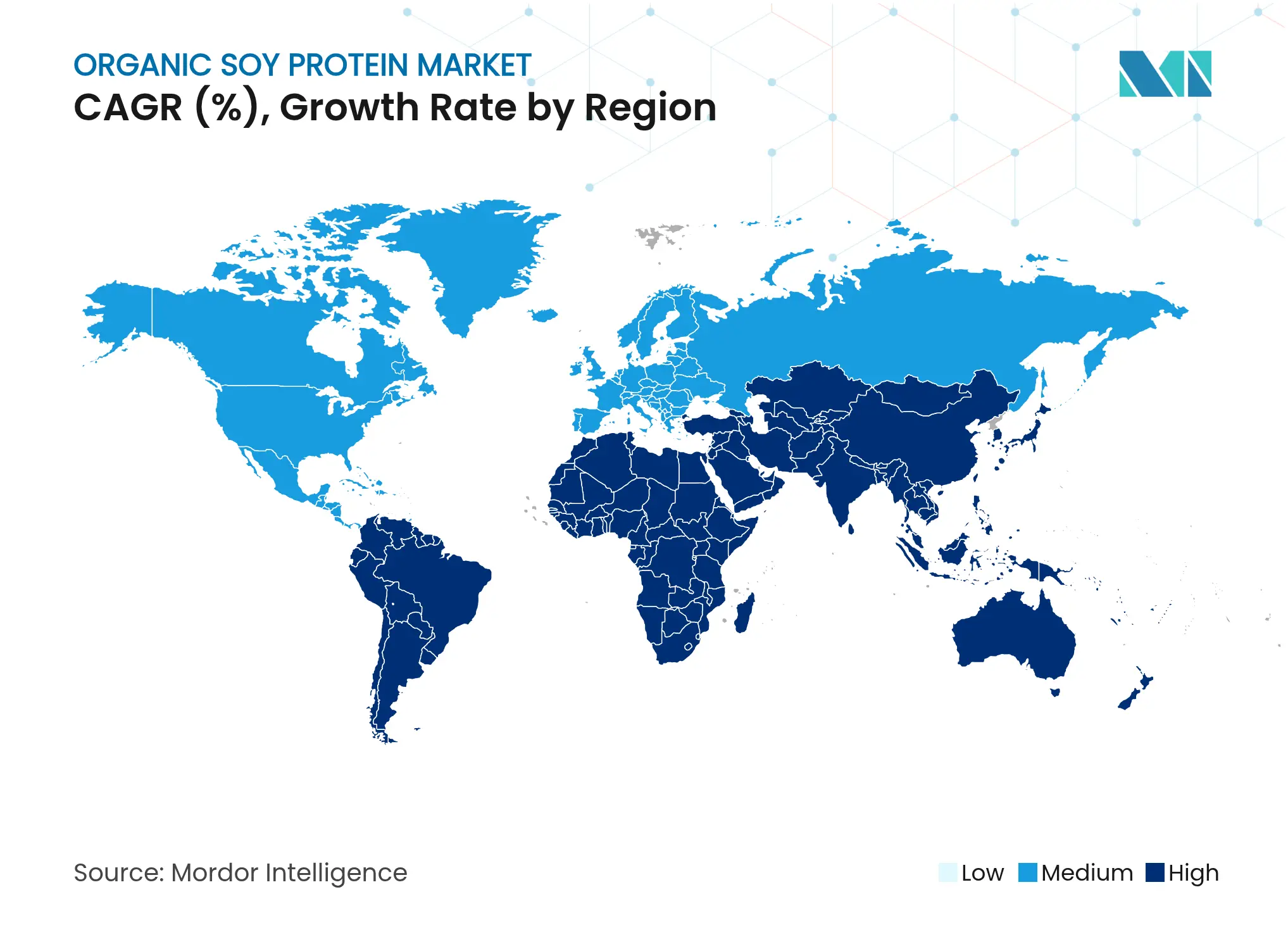

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für organisches Sojaprotein von Mordor Intelligence

Der Markt für organisches Sojaprotein wird im Jahr 2025 auf 0,73 Milliarden USD geschätzt und soll bis 2030 auf 1,14 Milliarden USD ansteigen, was einer CAGR von 9,50 % entspricht. Die steigende Nachfrage nach pflanzlichem Protein, unterstützende Gesundheitsanspruchsregelungen der FDA (Food and Drug Administration) sowie kontinuierliche Innovationen in der Extraktionstechnologie bilden die Grundlage für diesen Aufschwung. Hersteller reformulieren Mainstream-Lebensmittel mit Sojaprotein, um den Erwartungen an Clean-Label-Produkte gerecht zu werden, während die Neuausrichtung der Lieferkette hin zu südamerikanischen Verarbeitungszentren die Verarbeitungskosten senkt und die Margenstabilität verbessert. Unternehmen nutzen zudem das vollständige Aminosäureprofil von Sojaprotein, um Ernährungslücken in der Sporternährung, in medizinischen Lebensmitteln und in der Säuglingsnahrung zu schließen. Die regulatorische Klarheit durch den FDA-Entwurf zur Kennzeichnung pflanzlicher Alternativen aus dem Jahr 2025 beschleunigt die Einführung neuer Produkte, die Sojaprotein prominent hervorheben. Das wachsende Bewusstsein der Verbraucher für nachhaltige Proteinquellen und Umweltbedenken hat organisches Sojaprotein als bevorzugte Wahl auf dem Markt positioniert. Darüber hinaus erweitert die zunehmende Verwendung von organischem Sojaprotein in pflanzlichen Fleischalternativen und Milchersatzprodukten die Marktchancen kontinuierlich.

Wichtigste Erkenntnisse des Berichts

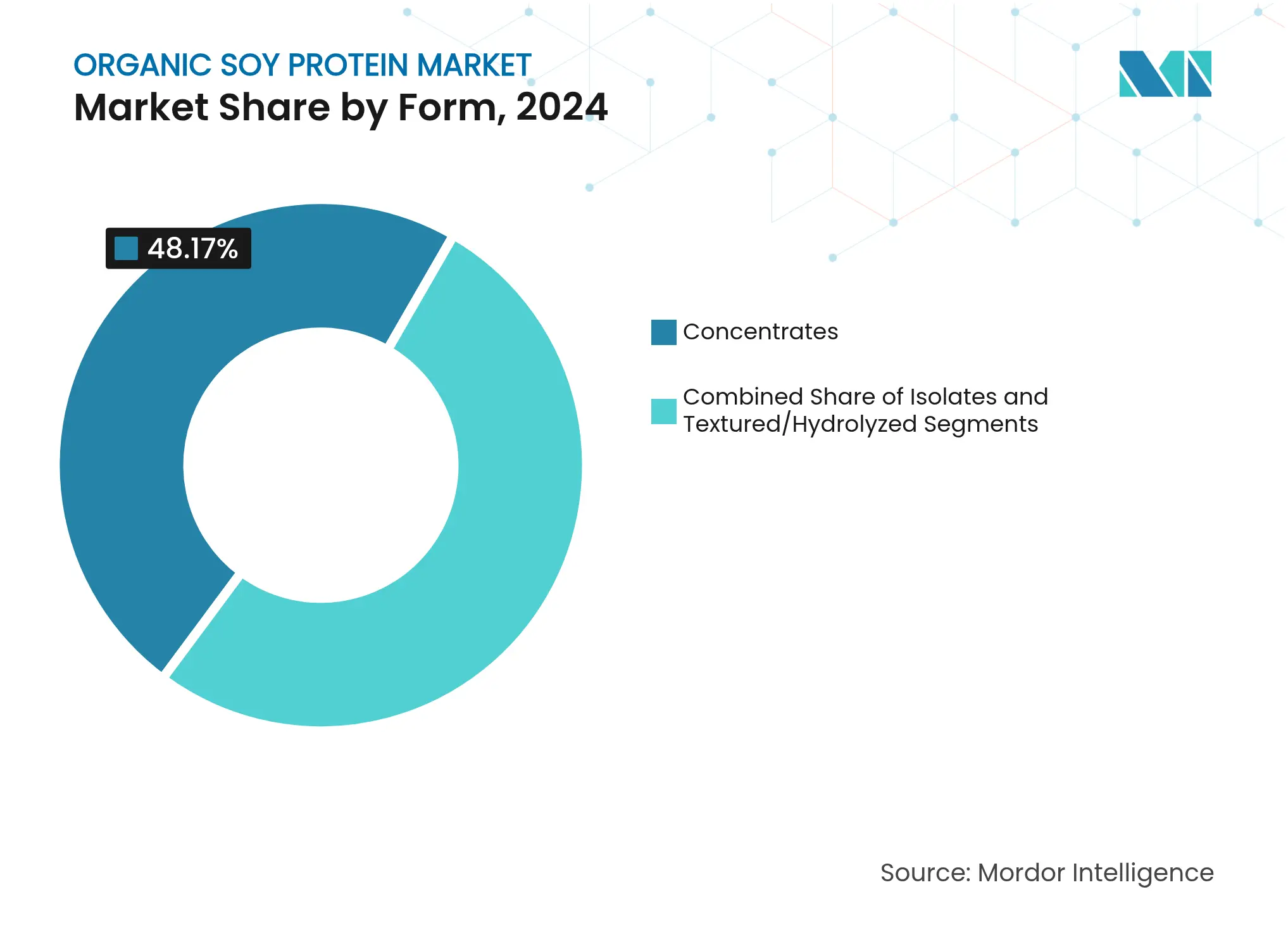

- Nach Form entfielen im Jahr 2024 48,17 % des Marktanteils für Sojaprotein auf Konzentrate, während Isolate mit einer CAGR von 10,29 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Anwendung hielt der Bereich Lebensmittel und Getränke im Jahr 2024 einen Anteil von 34,47 % an der Marktgröße für Sojaprotein; das Segment Nahrungsergänzungsmittel wächst bis 2030 mit einer CAGR von 11,23 %.

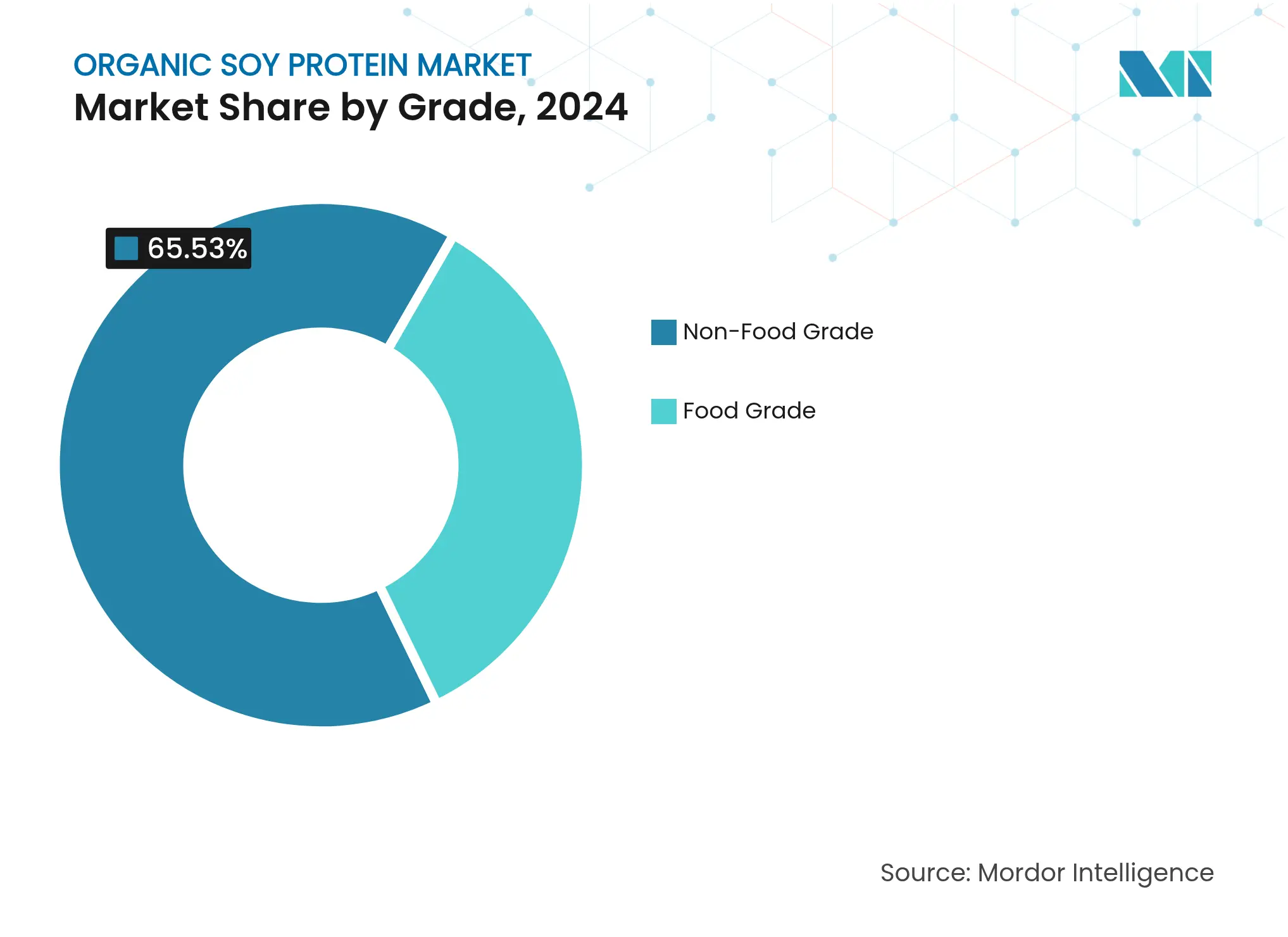

- Nach Qualitätsstufe entfielen im Jahr 2024 34,47 % des Marktanteils für Sojaprotein auf Produkte in Lebensmittelqualität, während Produkte in Nicht-Lebensmittelqualität mit einer CAGR von 10,48 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 38,65 % für Sojaprotein; für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 11,78 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für organisches Sojaprotein

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label- und Bio-Produkten | +2.1% | Premiummärkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von pflanzlichem Protein | +1.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Anwendung in der Sport- und Funktionsernährung | +1.4% | Kernmärkte Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Sojaprotein in der Säuglingsnahrung | +1.2% | Global, mit regulatorischen Vorteilen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Unterstützung durch staatliche Stellen und Bio-Zertifizierungsstellen | +0.9% | Nordamerika und Europa, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung veganer und flexitarischer Ernährungsweisen | +1.1% | Global, kulturspezifische Unterschiede | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label- und Bio-Produkten

Die zunehmende Prüfung von Lebensmittelzutatenlisten durch Verbraucher hat den Wandel hin zu erkennbaren, minimal verarbeiteten Zutaten verstärkt und Sojaprotein als bevorzugte Alternative zu synthetischen Zusatzstoffen in der Lebensmittelformulierung positioniert. Das USDA-Bio-Zertifizierungsverfahren erfordert zwar dreijährige Umstellungszeiten und höhere Produktionskosten, erzeugt jedoch Preisprämien von 6 bis 9 USD pro Scheffel für Bio-Sojabohnen im Vergleich zu konventionellen Sorten. Die Zertifizierungskosten, die für die Einhaltung der Kennzeichnungsvorschriften zwischen 400.000 und 890.000 USD liegen, schaffen Hürden für kleinere Verarbeiter, während etablierte Akteure mit Skalenvorteilen profitieren, so die FDA (Food and Drug Administration). Verarbeitungsinnovationen, die die Hexanextraktion eliminieren, wie z. B. wässrige Extraktionsverfahren, begegnen den Verbraucherbedenken hinsichtlich chemischer Rückstände und erhalten gleichzeitig die Proteinfunktionalität. Der Trend zu Clean-Label-Formulierungen kommt insbesondere Sojaproteinisolaten zugute, die neutrale Geschmacksprofile bieten und es Herstellern ermöglichen, künstliche Aromen zu reduzieren und gleichzeitig die Produktakzeptanz zu erhalten.

Wachsende Beliebtheit von pflanzlichem Protein

Der Markt für pflanzliches Protein hat sich von Nischenanwendungen im Gesundheitsbereich zur Mainstream-Lebensmittelproduktion entwickelt, wobei Sojaprotein ein vollständiges Aminosäureprofil bietet, das bei der Formulierung im Vergleich zu anderen pflanzlichen Proteinen Vorteile bietet. Der Asien-Pazifik-Raum zeigt aufgrund traditioneller Konsummuster von sojabasierten Lebensmitteln und der Vorteile der Halal-Zertifizierung ein erhebliches Marktpotenzial. Die Umweltvorteile von Sojaprotein, einschließlich des geringeren Land- und Wasserverbrauchs im Vergleich zur tierischen Proteinproduktion, stimmen mit den Verpflichtungen der Unternehmen in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) überein. Lebensmittelhersteller nutzen Sojaprotein zunehmend, um die Anforderungen an den Proteingehalt gemäß den FDA-Kennzeichnungsrichtlinien für pflanzliche Alternativen zu erfüllen. Jüngste technologische Entwicklungen bei Verarbeitungsverfahren, wie z. B. Hochdruckbehandlungen, haben die funktionellen Eigenschaften von Sojaprotein verbessert und seinen Einsatz in hochwertigen pflanzlichen Produkten ermöglicht, bei denen Textur und Mundgefühl entscheidend sind.

Zunehmende Anwendung in der Sport- und Funktionsernährung

Die Konvergenz von Sporternährung und Mainstream-Lebensmittelkategorien hat das Profil von Sojaprotein über traditionelle Proteinpulveranwendungen hinaus gestärkt, wobei laut Marktforschung von ADM 82 % der Verbraucher Sojaprodukte ausprobiert haben. Regulatorische Unterstützung stärkt diesen Trend, da die anhaltende Anerkennung der kardiovaskulären Vorteile von Sojaprotein durch die FDA Marketingvorteile gegenüber neueren pflanzlichen Proteinen ohne etablierte Gesundheitsansprüche bietet. Das Segment Sporternährung profitiert besonders von den schnellen Absorptionsraten und dem Leucingehalt von Sojaproteinisolaten, die die Fähigkeiten von Molkenprotein zur Muskelproteinsynthese erreichen und gleichzeitig Laktoseintoleranzprobleme ansprechen, von denen 68 % der Weltbevölkerung betroffen sind [1]Nationales Institut für Diabetes sowie Verdauungs- und Nierenerkrankungen, "Definition und Fakten zur Laktoseintoleranz", niddk.nih.gov. Verarbeitungsinnovationen, die die Löslichkeit verbessern und Fehlaromen reduzieren, wie z. B. enzymatische Hydrolysetechniken mit einem Hydrolysegrad von 50–70 %, ermöglichen die Einarbeitung in trinkfertige Getränke, bei denen Geschmack und Textur von größter Bedeutung sind. Der Trend zu funktionellen Lebensmitteln überschneidet sich mit der Einführung der GLP-1-Therapie, bei der proteinreiche Formulierungen zur Erhaltung der Muskelmasse während der Gewichtsabnahme unerlässlich werden und neue Marktchancen für Sojaprotein in medizinischen Ernährungsanwendungen schaffen.

Zunehmende Verwendung von Sojaprotein in der Säuglingsnahrung

Die Rolle von Sojaproteinisolat in der Säuglingsernährung hat sich über das Allergiemanagement hinaus zu einer Mainstream-Alternative entwickelt, wobei US-amerikanische Säuglinge sojabasierte Säuglingsnahrung konsumieren und in Ländern wie Neuseeland und Israel höhere Adoptionsraten verzeichnet werden. Die Empfehlung der Amerikanischen Akademie für Pädiatrie, Sojaproteinformulierungen als sichere und wirksame Alternativen zu Kuhmilchformulierungen anzuerkennen, schafft regulatorisches Vertrauen, das die Marktexpansion unterstützt [2]Healthy Children, "Auswahl einer Säuglingsnahrung", healthychildren.org. Technische Fortschritte bei der Herstellung von Sojaproteinisolaten, einschließlich Membranultrafiltration und enzymatischer Verarbeitung, haben die Verdaulichkeit verbessert und gleichzeitig antinutritive Faktoren wie Phytate reduziert, die zuvor die Mineralstoffabsorption einschränkten. Die Anerkennung von Sojaproteinisolatformulierungen durch die Indonesische Gesellschaft für Pädiatrie als sichere Alternative für das Management von Kuhmilchproteinallergien zeigt die wachsende internationale Akzeptanz über traditionelle westliche Märkte hinaus. Die Marktdynamik begünstigt Sojaproteinisolate gegenüber Konzentraten in Säuglingsnahrungsanwendungen aufgrund höherer Proteinreinheit und reduzierter Allergenität, wobei die Verarbeitungskosten durch Premiumpreise in diesem spezialisierten Segment gerechtfertigt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit anderer pflanzlicher Proteine | -1.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Sojaallergien bei Verbrauchern | -0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Bio-Zertifizierung und Produktion | -1.0% | Premiummärkte in Nordamerika und Europa, aufstrebend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Preisvolatilität und Importabhängigkeit | -1.2% | Global, mit starken Auswirkungen in China und importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit anderer pflanzlicher Proteine

Der Markt für pflanzliches Protein hat einen verstärkten Wettbewerb gegenüber Sojaprotein erlebt, insbesondere durch Erbsenprotein, das Vorteile wie Allergenfreiheit und einen neutralen Geschmack bietet, der die Lebensmittelformulierung vereinfacht. Dieser Wandel ist Teil eines breiteren Markttrends, bei dem Unternehmen wie Bunge ihre Proteinportfolios um Ackerbohnen-, Linsen- und Mungobohnenproteine erweitern, um unterschiedliche funktionelle und ernährungsphysiologische Bedürfnisse zu erfüllen. Investitionstrends zeigen eine verstärkte Finanzierung alternativer Proteinquellen anstelle traditioneller Sojaanwendungen, was das Wachstum von Sojaprotein in neuen Marktsegmenten einschränken könnte. Regulatorische Entwicklungen unterstützen diese Diversifizierung, wie die Richtlinien von Health Canada zur Sicherheit von Erbsenprotein und die Entwürfe der FDA zu Kennzeichnungsanforderungen für pflanzliche Alternativen zeigen, die einheitliche Standards für alle Proteinquellen schaffen. Während Sojaprotein historisch einen Kostenvorteil bei der Verarbeitung hatte, hat sich diese Lücke mit der gestiegenen Produktion alternativer Proteine verringert, obwohl Sojaprotein seine Position in Bereichen beibehält, die vollständige Aminosäureprofile und etablierte regulatorische Konformität erfordern, insbesondere in der Säuglingsernährung.

Zunehmende Sojaallergien bei Verbrauchern

Die FDA-Vorschriften klassifizieren Soja als ein wichtiges Allergen und erfordern eine obligatorische Kennzeichnung, die die Produktakzeptanz beeinflusst, insbesondere bei verarbeiteten Lebensmitteln, bei denen allergenfreie Angaben Marktvorteile bieten. Die Durchsetzung der Allergenkennzeichnung durch die FDA, beispielhaft durch Rückrufe wie den Daiso-Keksfall wegen nicht deklariertem Soja, zeigt die regulatorische Aufsicht, die Herstellungsprozesse beeinflusst. Verarbeitungsanlagen, die mehrere Allergene handhaben, sind mit Kreuzkontaminationsrisiken konfrontiert, was zu höheren Compliance-Kosten und betrieblichen Herausforderungen führt, insbesondere für kleine Hersteller ohne dedizierte allergenfreie Produktionslinien. Das wachsende Bewusstsein der Verbraucher für Lebensmittelallergien, einschließlich Sojaempfindlichkeiten, beeinflusst Produktformulierungsentscheidungen in allen Marktsegmenten. Die weit verbreitete Verwendung von Soja in verarbeiteten Lebensmitteln, sowohl als Hauptzutat als auch als Verarbeitungshilfsmittel, erfordert ein umfassendes Allergenmanagementsystem und Transparenz in der Lieferkette, was die Beschaffungskosten erhöht. Hersteller profitieren jedoch von gut etablierten Sojaallergenkontrollprotokollen, die im Vergleich zu aufkommenden pflanzlichen Proteinalternativen betriebliche Stabilität bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Isolate treiben Premium-Anwendungen voran

Proteinkonzentrate dominieren den Markt mit einem erheblichen Anteil von 48,17 % im Jahr 2024 und behaupten ihre Position als bevorzugte Wahl im Segment der Proteinzutaten. Ihre weit verbreitete Akzeptanz wird in erster Linie durch ihre Kosteneffizienz im Vergleich zu anderen Proteinformen angetrieben. Diese Konzentrate sind besonders wertvoll in konventionellen Lebensmittelanwendungen, bei denen ein moderater Proteingehalt ausreichend ist. Die Fähigkeit von Proteinkonzentraten, funktionelle Anforderungen zu erfüllen und gleichzeitig die Produktionskosten überschaubar zu halten, macht sie für Lebensmittelhersteller attraktiv. Darüber hinaus tragen ihre Vielseitigkeit und die einfache Einarbeitung in verschiedene Lebensmittelprodukte zu ihrer anhaltenden Marktführerschaft bei.

Isolate stellen das am schnellsten wachsende Segment mit einer CAGR von 10,29 % bis 2030 dar, angetrieben durch ihren Einsatz in der Sporternährung und in Säuglingsnahrungsanwendungen, bei denen die Proteinreinheit 90 % übersteigt [3]Science Direct, "Verarbeitung von Molkenproteinen und aufkommende Derivate: Eine Einblicksperspektive von Bestandteilen, Bioaktivitäten, Funktionalitäten bis hin zu therapeutischen Anwendungen", sciencedirect.com. Der Produktionsprozess erfordert etwa 3 Tonnen entfettete Sojabohnen, um 1 Tonne Isolat herzustellen, wobei Premiumpreise die höheren Herstellungskosten kompensieren. Neue Verarbeitungsverfahren, wie z. B. gasunterstützte Schneckenpressentechniken, verbessern die Isolatfunktionalität und reduzieren gleichzeitig die Umweltauswirkungen im Vergleich zur Hexanextraktion. FDA-Vorschriften unterstützen das Wachstum des Isolatmarktes, indem sie spezifische Gesundheitsansprüche für Produkte erlauben, die mindestens 6,25 Gramm Sojaprotein pro Portion enthalten. Der Markt zeigt einen Trend zu Premiumprodukten, wobei Isolate in Anwendungen an Wert gewinnen, bei denen funktionelle Eigenschaften höhere Kosten rechtfertigen, während Konzentrate in der kostenempfindlichen Lebensmittelproduktion dominant bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nahrungsergänzungsmittel beschleunigen das Wachstum

Das Segment Lebensmittel und Getränke dominiert den Markt für Sojaprotein mit einem Anteil von 34,47 % im Jahr 2024, hauptsächlich aufgrund seiner weit verbreiteten Akzeptanz in verschiedenen Lebensmittelanwendungen. Der etablierte regulatorische Status und die funktionellen Eigenschaften von Sojaprotein machen es zur bevorzugten Wahl bei Backwaren, Milchalternativen und Fleischersatzprodukten. Die Vielseitigkeit und das Nährwertprofil der Zutat tragen zu ihrer wachsenden Akzeptanz in verschiedenen Lebensmittelkategorien bei. Die überarbeiteten USDA-Richtlinien erlauben nun die Aufnahme von Tofu und Sojajoghurt in Schulmahlzeitenprogramme und erweitern damit die institutionellen Marktchancen erheblich. Gemäß diesen Richtlinien können 62,4 Gramm Tofu mit 5 Gramm Protein als 28,4 Gramm Fleischalternative angerechnet werden, was die Position von Sojaprotein in der institutionellen Gemeinschaftsverpflegung weiter stärkt.

Nahrungsergänzungsmittel stellen die am schnellsten wachsende Anwendung mit einer CAGR von 11,23 % dar, angetrieben durch Trends in der Sporternährung und medizinische Ernährungsanwendungen, die spezifische Proteinbioverfügbarkeit und Aminosäureprofile erfordern. Die Überschneidung zwischen Lebensmittel- und Nahrungsergänzungsmittelkategorien schafft Möglichkeiten für funktionelle Lebensmittel mit hohen Proteinkonzentrationen bei gleichzeitiger Beibehaltung eines lebensmittelähnlichen Geschmacks und einer lebensmittelähnlichen Textur. Säuglingsnahrungsanwendungen erfordern Premiumpreise und eine spezialisierte Verarbeitung, um Sicherheits- und Ernährungsstandards zu erfüllen, trotz geringerer Volumina. Das regulatorische Umfeld unterstützt Nahrungsergänzungsmittelanwendungen, da der FDA-Entwurf zur Kennzeichnung pflanzlicher Alternativen klare Wege für Proteingehaltsansprüche bietet.

Nach Qualitätsstufe: Lebensmittelqualität behauptet die Dominanz

Sojaprotein in Lebensmittelqualität hält im Jahr 2024 einen Marktanteil von 34,47 %, unterstützt durch etablierte Lebensmittelsicherheitsprotokolle und regulatorische Genehmigungen für Lebensmittel- und Getränkeanwendungen. Die USDA-Anforderungen für alternative Proteinprodukte legen einen Mindestproteingehalt von 18 % und eine biologische Qualität von 80 % im Vergleich zu Kasein fest und schaffen damit klare Standards für die Entwicklung von Produkten in Lebensmittelqualität. Die strengen Qualitätskontrollmaßnahmen und Dokumentationsanforderungen gewährleisten eine konsistente Produktqualität und -sicherheit in allen Lebensmittelanwendungen. Die Verbrauchernachfrage nach pflanzlichen Proteinalternativen hat die Position von Sojaprotein in Lebensmittelqualität in Premiumprodukten und Nahrungsergänzungsmitteln weiter gestärkt. Der Markt bevorzugt Produkte in Lebensmittelqualität in Anwendungen, die regulatorische Konformität und Verbraucherakzeptanz erfordern, während Produkte in Nicht-Lebensmittelqualität in Rohstoffanwendungen auf Preisbasis konkurrieren.

Anwendungen in Nicht-Lebensmittelqualität verzeichnen eine CAGR von 10,48 %, mit zunehmendem Einsatz in Tierfutterformulierungen und industriellen Anwendungen, bei denen geringere Reinheitsanforderungen Kostenvorteile bieten. Die Verarbeitungsunterschiede zwischen den Qualitätsstufen spiegeln unterschiedliche Qualitätskontrollanforderungen wider, da Produkte in Lebensmittelqualität zusätzliche Tests und Dokumentation erfordern, um den FDA-Lebensmittelzusatzstoffvorschriften zu entsprechen. Der biotechnologische Regulierungsrahmen, der gemeinsam von der EPA, der FDA und dem USDA überwacht wird, stellt zusätzliche Compliance-Anforderungen für gentechnisch veränderte Sojaproteine, was die Qualitätsstufenklassifizierung und Marktpositionierung beeinflusst. Fortschritte in der Verarbeitungstechnologie, einschließlich neuer Sojaproteinkonzentrate mit verbesserter Funktionalität, reduzieren traditionelle Qualitätsstufenunterschiede, da Hersteller anwendungsspezifische Produkte entwickeln.

Geografische Analyse

Nordamerika hält im Jahr 2024 einen Anteil von 38,65 % am globalen Markt für Sojaprotein, unterstützt durch etablierte Verarbeitungsinfrastruktur und regulatorische Rahmenbedingungen. Die integrierten Lieferketten der Region verbinden die Sojaproduktion mit Verarbeitungsanlagen, obwohl Einschränkungen der Transportinfrastruktur in Produktionsgebieten die Logistikkosten erhöhen. Die Gesundheitsanspruchsgenehmigungen der FDA für Sojaproteinprodukte und die USDA-Bio-Zertifizierungsprogramme schaffen Marktchancen, trotz höherer Produktionskosten. Die Marktreife in Nordamerika fördert die Entwicklung von Premium-Anwendungen, beispielhaft durch die Investitionen von Green Bison Soy Processing (ADM-Marathon-Gemeinschaftsunternehmen) in die Integration von erneuerbarem Diesel.

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 11,78 % bis 2030 die höchste Wachstumsrate, hauptsächlich aufgrund Chinas Fokus auf die inländische Proteinproduktion und der traditionellen Akzeptanz sojabasierter Lebensmittel. Chinas 90-prozentige Abhängigkeit von Sojaimporten stellt Versorgungsschwachstellen dar, denen die Regierung durch Anreize für die inländische Produktion und Proteinalternativen begegnet. Singapurs regulatorische Führungsrolle bei kultiviertem Fleisch und pflanzlichen Alternativen, kombiniert mit regionalen Investitionen in die Forschung zu alternativen Proteinen, unterstützt das Marktwachstum. Chinas Verlagerung von US-amerikanischen zu brasilianischen Sojaimporten aufgrund von Zöllen beeinflusst die regionalen Lieferkettenstrategien.

Europa priorisiert die inländische Proteinproduktion durch politische Initiativen und Förderprogramme, um die Importabhängigkeit zu reduzieren. Deutschlands Investition von 38 Millionen EUR in die nachhaltige Proteinentwicklung zeigt das regionale Engagement. Der Markt bevorzugt nachhaltig bezogene Sojaproteinprodukte, steht jedoch im Wettbewerb mit regionalen Alternativen wie Erbsen- und Ackerbohnenproteinen. Brasilien als globaler Marktführer in der Sojaproduktion ist mit Infrastrukturbeschränkungen konfrontiert, die die Verarbeitungsentwicklung beeinflussen. Der Nahe Osten und Afrika zeigen aufgrund wachsender Bevölkerungen und Proteinnachfrage Wachstumspotenzial, stehen jedoch vor Herausforderungen bei der Verarbeitungsinfrastruktur und regulatorischen Rahmenbedingungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für Sojaprotein weist eine erhebliche Fragmentierung auf, was auf substanzielle Konsolidierungsmöglichkeiten hindeutet, da etablierte Akteure Skalenvorteile bei der Verarbeitungstechnologie und der Lieferkettenintegration nutzen. Zu den wichtigsten Akteuren zählen Archer Daniels Midland Company, SunOpta Inc., Bunge Limited, Cargill Incorporated und andere. Große Verarbeiter wie ADM und Cargill, Incorporated verfolgen Strategien der vertikalen Integration, indem sie das Zerkleinern von Sojabohnen mit der Proteinisolierung und der nachgelagerten Produktentwicklung kombinieren, um Wertschöpfung entlang der gesamten Lieferkette zu erzielen.

Strategische Partnerschaften konzentrieren sich zunehmend auf die Technologieintegration anstatt auf traditionelle Kapazitätserweiterungen, wie die Zusammenarbeit von Cargill mit ENOUGH zur Entwicklung von Mykoproteinalternativen zeigt, die bestehende Sojaproteinportfolios ergänzen. Verarbeitungsinnovationen entwickeln sich zu einem wichtigen Differenzierungsmerkmal, wobei Unternehmen in proprietäre Extraktionsverfahren investieren, die funktionelle Eigenschaften verbessern und gleichzeitig die Umweltauswirkungen reduzieren. Chancen bestehen in spezialisierten Anwendungen, bei denen das vollständige Aminosäureprofil von Sojaprotein Vorteile gegenüber alternativen pflanzlichen Proteinen bietet, insbesondere in den Segmenten medizinische Ernährung und Säuglingsnahrung, wo regulatorische Hürden etablierte Zutaten begünstigen.

Aufstrebende Disruptoren konzentrieren sich auf Verarbeitungstechnologie statt auf die Kontrolle von Rohstoffen, wobei Unternehmen wie Benson Hill verbesserte Sojabohnensorten entwickeln, die einen höheren Proteingehalt und ein verbessertes Ertragspotenzial liefern. Patentaktivitäten bei der Sojaproteinverarbeitung, einschließlich Hochdruckbehandlungen und enzymatischer Modifikationstechniken, deuten auf einen anhaltenden Innovationsfokus auf die Verbesserung funktioneller Eigenschaften hin. Die Marktdynamik begünstigt Unternehmen mit integrierten Lieferketten und technischen Fähigkeiten zur Entwicklung anwendungsspezifischer Produkte, während Rohstoffverarbeiter unter Margendruck durch Rohstoffpreisvolatilität und Wettbewerb durch alternative Proteinquellen leiden.

Marktführer im Bereich organisches Sojaprotein

Archer Daniels Midland Company

SunOpta Inc.

Cargill, Incorporated.

Devansoy Inc

Bunge Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bunge stellte auf der IFFA eine neue Reihe von Sojaproteinkonzentraten vor, mit einer geplanten Markteinführung im Herbst. Diese Konzentrate begegnen wichtigen Herausforderungen im Markt für pflanzliches Protein, indem sie neutrale Farbe, sauberen Geschmack und Kosteneffizienz für Lebensmittelhersteller bieten. Die Produktion dieser Sojaproteinkonzentrate findet in Bunges Anlage in Morristown, Indiana, statt und steht im Einklang mit der Erweiterung des Unternehmens bei pflanzlichen Proteinprodukten.

- März 2025: New Protein International mit Sitz in Ontario entwickelt Kanadas erste großangelegte Sojaverarbeitungsanlage in Sarnia. Das Unternehmen, das vom Landwirt Martin Vanderloo mitgegründet wurde, zielt darauf ab, jährlich 70.000 Tonnen Sojabohnen zu verarbeiten und dabei mehr als 17.000 Tonnen Sojaprotein und Nebenprodukte in Lebensmittelqualität herzustellen. Die Anlage wird mehr als 100 Mitarbeiter beschäftigen und Kanadas inländische Sojaproteinproduktionskapazitäten unterstützen und gleichzeitig Exportmöglichkeiten bieten.

- September 2024: Scoular wird im Oktober den Betrieb seiner neuen Raps- und Sojabohnen-Ölsaatenverarbeitungsanlage aufnehmen. Die Anlage wird Produzenten bedienen, die auf Märkte für erneuerbare Kraftstoffe und Tierfutterproteinmehlmärkte abzielen. Die Anlage wurde umgerüstet, um jährlich 11 Millionen Scheffel Ölsaaten zu verarbeiten.

Berichtsumfang des globalen Marktes für organisches Sojaprotein

Der Markt für organisches Sojaprotein ist vielfältig nach Produkttyp in Konzentrate, Isolate und texturiertes Protein segmentiert. Organische Sojaproteine werden nach ihrer Verwendung in Backwaren und Süßwaren, Fleischstreckmittel und -ersatzstoffe, Nahrungsergänzungsmittel, Getränke und andere Anwendungen differenziert. Darüber hinaus kann der Markt für organisches Sojaprotein auf der Grundlage der Geografie segmentiert werden.

| Konzentrate |

| Isolate |

| Texturierte/Hydrolysierte |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Snacks | |

| Milch- und Milchalternativprodukte | |

| Fleisch-, Geflügel-, Meeresfrüchte- und Fleischersatzprodukte | |

| Getränke | |

| Sonstige Lebensmittelanwendungen | |

| Nahrungsergänzungsmittel | Sport- und Leistungsernährung |

| Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Tierfutter | |

| Körperpflege und Kosmetik |

| Lebensmittelqualität |

| Nicht-Lebensmittelqualität |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Form | Konzentrate | |

| Isolate | ||

| Texturierte/Hydrolysierte | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Snacks | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-, Geflügel-, Meeresfrüchte- und Fleischersatzprodukte | ||

| Getränke | ||

| Sonstige Lebensmittelanwendungen | ||

| Nahrungsergänzungsmittel | Sport- und Leistungsernährung | |

| Babynahrung und Säuglingsnahrung | ||

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Tierfutter | ||

| Körperpflege und Kosmetik | ||

| Nach Qualitätsstufe | Lebensmittelqualität | |

| Nicht-Lebensmittelqualität | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sojaprotein derzeit?

Der Markt für Sojaprotein wird im Jahr 2025 auf 0,73 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,14 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Bereich Sojaprotein?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 11,78 % bis 2030, angetrieben durch Chinas Bestrebungen zur inländischen Proteinproduktion.

Welche Form von Sojaprotein verzeichnet das höchste Wachstum?

Sojaproteinisolate führen mit einer CAGR von 10,29 %, da ihre Reinheit von ≥ 90 % für die Sporternährung und Säuglingsnahrung geeignet ist.

Wie wirken sich regulatorische Änderungen auf die Nachfrage nach Sojaprotein aus?

Der FDA-Kennzeichnungsentwurf von 2025 schafft klarere Regeln für Proteinqualitätsansprüche und fördert die Einführung neuer Produkte, die Sojaprotein verwenden.

Warum wird Sojaprotein in Clean-Label-Produkten bevorzugt?

Die wässrige Extraktion vermeidet Hexanrückstände, und die Bio-Zertifizierung erzielt Preisprämien, was Sojaprotein mit der Verbraucherpräferenz für natürliche Zutaten in Einklang bringt.

Seite zuletzt aktualisiert am: