Folsäuremarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

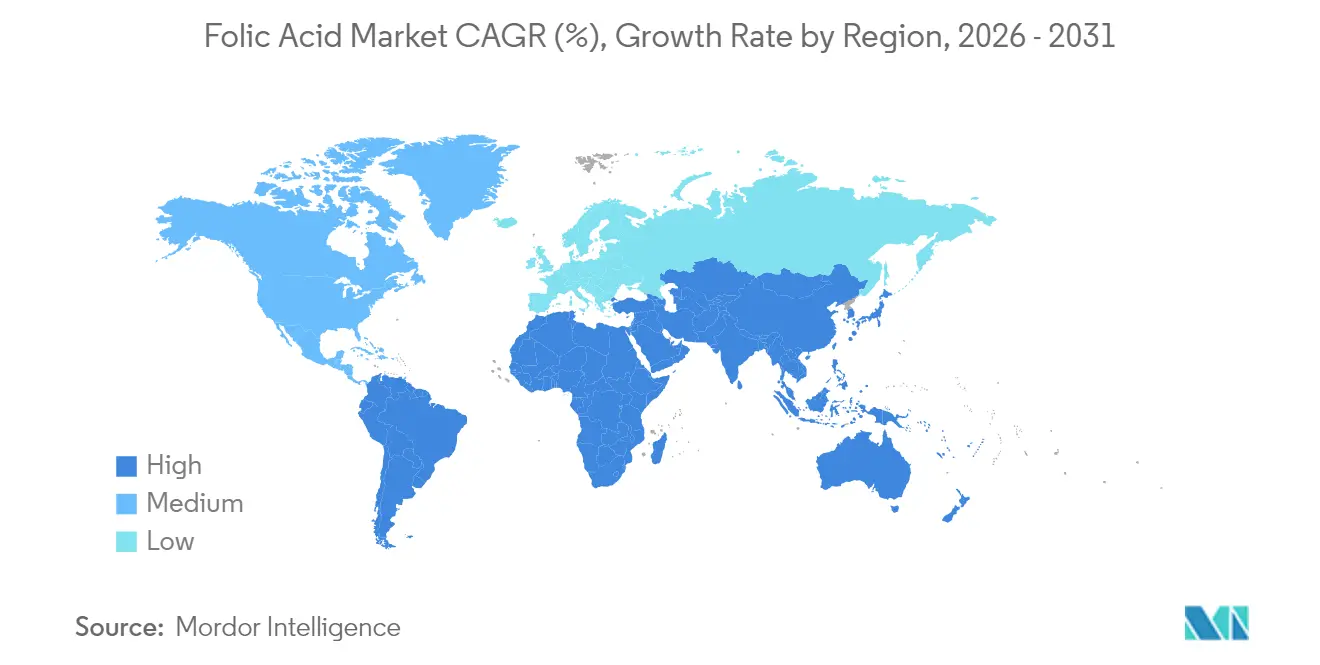

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Folsäuremarkt Analyse von Mordor Intelligence

Die Größe des Folsäuremarkts wird voraussichtlich von 1,05 Milliarden USD im Jahr 2025 auf 1,1 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,49 % über den Zeitraum 2026–2031 einen Wert von 1,37 Milliarden USD erreichen. Diese stetige Expansion basiert auf obligatorischen Anreicherungsrichtlinien, einer höheren Prävalenz von Anämie und dem zunehmenden Einsatz von hochreiner Folsäure im pharmazeutischen Sektor bei der biopharmazeutischen Herstellung [1]Ministerium für Gesundheit und Soziales, "Die britische Regierung bestätigt den Zeitplan für die Mehlfortifizierung", gov.uk. Der regulatorische Schwung verändert die Nachfrage: Die Entscheidung des Vereinigten Königreichs, nicht-Vollkornweizenmehl bis Dezember 2026 anzureichern, verankert einen mehrjährigen Anstieg der Rohstoffabnahme, der den Folsäuremarkt gegen Konjunkturzyklen abpuffert. Gleichzeitig gewinnen funktionelle Lebensmittel und fermentationsbasierte Folatinhaltsstoffe an Bedeutung, da Verbraucher sich zunehmend Clean-Label-Ernährung zuwenden und bioverfügbare Optionen suchen, die auf MTHFR-genetische Varianten zugeschnitten sind. Südamerika veranschaulicht einen anderen, aber komplementären Wachstumsmotor: Brasiliens langjähriges Mehlfortifizierungsmandat und die ausgeweiteten Programme zur Prävention von Neuralrohrdefekten stützen regionale Zuwächse, die den globalen Durchschnitt übertreffen. Die Kostenvolatilität bei Para-Aminobenzoesäure-Vorprodukten in Verbindung mit einer strengeren Überwachung der Exposition gegenüber nicht metabolisierter Folsäure erhöht die betriebliche Komplexität und begünstigt Hersteller, die in der Lage sind, die Rohstoffversorgung zu sichern, Fermentationsskalierungen durchzuführen und sich in einem sich wandelnden Kennzeichnungsumfeld zu bewegen.

Wichtigste Erkenntnisse des Berichts

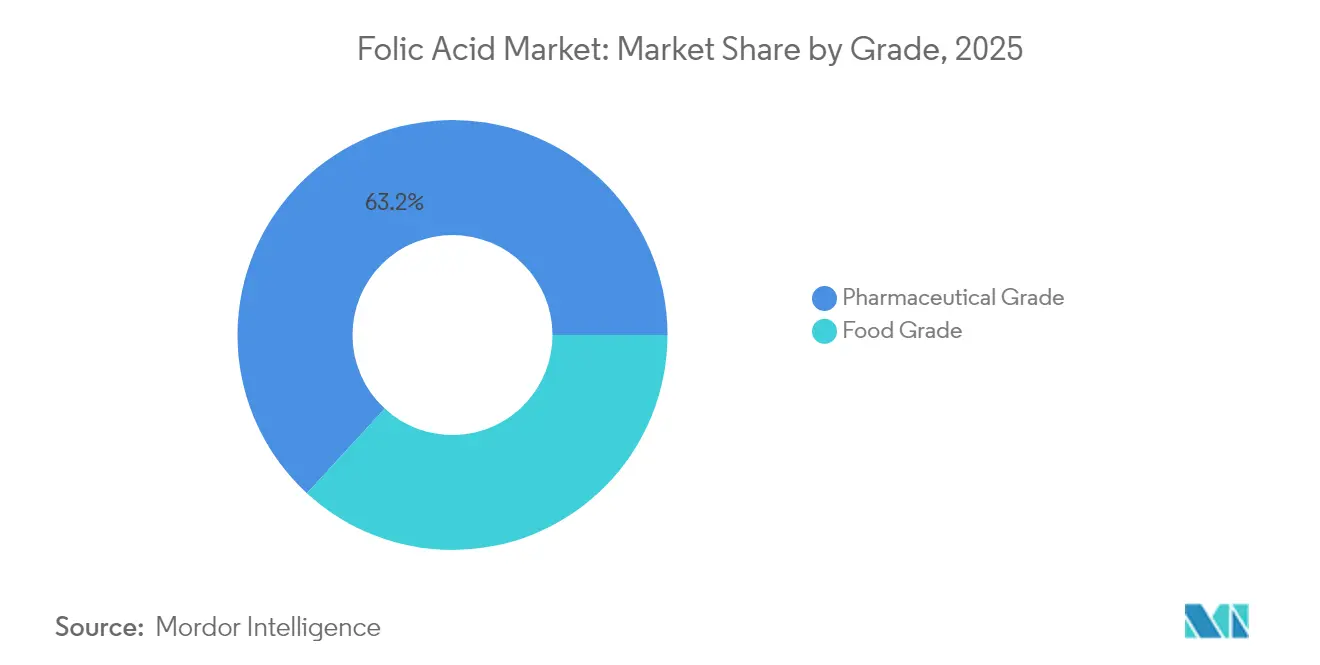

- Nach Qualitätsstufe dominierte die pharmazeutische Qualität mit einem Anteil von 63,16 % am Folsäuremarkt im Jahr 2025, während das Segment Lebensmittelqualität bis 2031 voraussichtlich mit einem CAGR von 6,17 % wachsen wird.

- Nach Quelle führte das Segment chemische Synthese mit 90,77 % des Folsäuremarkts im Jahr 2025, wobei das fermentationsbasierte Segment bis 2031 den höchsten CAGR von 8,02 % erzielen soll.

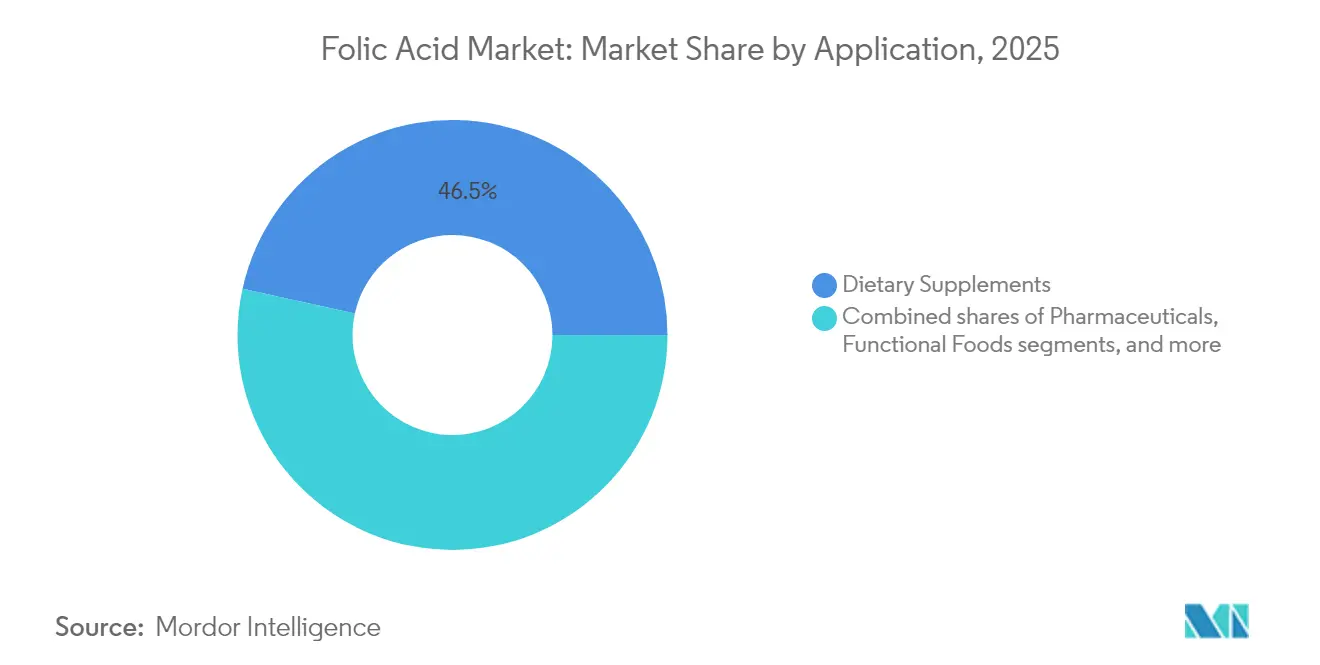

- Nach Anwendung führte das Segment Nahrungsergänzungsmittel mit einem Marktanteil von 46,54 % im Jahr 2025, während funktionelle Lebensmittel bis 2031 voraussichtlich mit einem CAGR von 6,2 % expandieren werden.

- Nach Geografie dominierte Asien-Pazifik mit 38,07 % des Folsäuremarkts im Jahr 2025, wobei Südamerika bis 2031 mit einem CAGR von 6,73 % die höchste regionale Wachstumsrate erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Folsäuremarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Folsäureanreicherungsrichtlinien fördern die Nachfrage nach Folsäure | +1.2% | Global, mit frühen Zuwächsen im Vereinigten Königreich, Australien, Brasilien | Mittelfristig (2–4 Jahre) |

| Zunahme der Einnahme von pränatalen Nahrungsergänzungsmitteln | +0.8% | Nordamerika und Europa, Kernbereich Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz von Anämie und Mangelerkrankungen | +0.9% | Global, konzentriert in Subsahara-Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Expansion von funktionellen Lebensmitteln und Getränken | +0.7% | Kernbereich Asien-Pazifik, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von Clean-Label-veganen Vitaminen treibt pflanzliche Folatinhaltsstoffe an | +0.6% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunahme der Verwendung von hochreiner Folsäure für biopharmazeutische Anwendungen | +0.4% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Folatanreicherungsrichtlinien fördern die Nachfrage nach Folsäure

Staatliche Mandate zur Mehlfortifizierung sichern eine konstante Marktnachfrage, unabhängig von Konjunkturzyklen und Verbrauchertrends. Diese Vorschriften verpflichten Hersteller, Mehlprodukten bestimmte Nährstoffe zuzusetzen, um öffentliche Gesundheitsbedenken und Nährstoffmängel in der Bevölkerung zu beheben. Das Mandat des Vereinigten Königreichs zur Folsäureanreicherung in nicht-Vollkornweizenmehl, das ab Dezember 2026 gilt, zielt darauf ab, jährlich 200 Neuralrohrdefekte zu verhindern und über ein Jahrzehnt Kosteneinsparungen von 25 Millionen USD für den Nationalen Gesundheitsdienst zu erzielen. Diese Initiative steht im Einklang mit globalen Zielen der öffentlichen Gesundheit und verdeutlicht den zunehmenden Fokus auf präventive Gesundheitsmaßnahmen durch Lebensmittelanreicherung. Die Ausweitung der Anreicherungsvorschriften auf 142 Länder bis 2024 ermöglicht es Herstellern, sicher in Produktionskapazitäten und Technologie-Upgrades zu investieren. Diese weit verbreitete Akzeptanz schafft ein stabiles regulatorisches Umfeld, das langfristige Planung und Entwicklung in der Mehlfortifizierungsbranche unterstützt.

Zunahme der Einnahme von pränatalen Nahrungsergänzungsmitteln

Das wachsende Bewusstsein für die Gesundheit von Müttern hat zu einer verstärkten Einnahme von Folsäurepräparaten in allen Einkommenssegmenten geführt, insbesondere bei gesundheitsbewussten Verbrauchern und werdenden Müttern. Laut den Daten der Zentren für Seuchenkontrolle und -prävention aus dem Jahr 2024 sind in den Vereinigten Staaten etwa 13,0 % der Frauen von Anämie betroffen, verglichen mit 5,5 % der Männer, was die Bedeutung geschlechtsspezifischer Ernährungsinterventionen und präventiver Gesundheitsmaßnahmen unterstreicht [2]Zentren für Seuchenkontrolle und -prävention, "Prävalenz von Anämie: Vereinigte Staaten, August 2021–August 2023", cdc.gov. Dieser demografische Trend hat eine robuste Nachfrage in Marktsegmenten mit geringerer Preissensitivität und hoher Markentreue erzeugt, insbesondere in Premium-Nahrungsergänzungsmittelkategorien und von Ärzten empfohlenen Produkten. Wissenschaftliche Belege, die zeigen, dass eine ausreichende Folataufnahme während der Schwangerschaft Neuralrohrdefekte, kardiovaskuläre Komplikationen und andere schwangerschaftsbedingte Gesundheitsprobleme reduziert, haben die medizinischen Leitlinien für die Supplementierung während der Schwangerschaft und der Präkonzeptionsphase gestärkt. Die Nachfrage nach Folsäurepräparaten hat sich über entwickelte Länder hinaus ausgeweitet, wobei Schwellenländer durch Urbanisierung und besseren Zugang zur Gesundheitsversorgung neue Verbraucherbasen erschließen, die sich auf pränatale Ernährung und präventive Gesundheitspraktiken konzentrieren. Diese Expansion war besonders ausgeprägt in Regionen mit verbesserter Gesundheitsinfrastruktur und steigendem verfügbarem Einkommen.

Zunehmende Prävalenz von Anämie und Mangelerkrankungen

Anämie betrifft weltweit Millionen von Menschen und bleibt trotz etablierter Behandlungsprogramme, die stark auf Folsäuresupplementierung angewiesen sind, eine bedeutende globale Gesundheitsherausforderung. Die Grenzen der aktuellen folsäurebasierten Lösungen bieten pharmazeutischen Unternehmen Marktchancen, verbesserte Absorptionsformulierungen und gezielte Verabreichungsmethoden zu entwickeln, insbesondere zur Behandlung von Folatmangelanämie. Gesundheitsorganisationen erhöhen ihre Investitionen in Präventionsprogramme und neue therapeutische Lösungen, einschließlich verbesserter Folsäurepräparate und Kombinationstherapien, aufgrund der wirtschaftlichen Auswirkungen von Anämie durch verminderte Arbeitsproduktivität und höhere Gesundheitskosten. Das zunehmende Verständnis der Auswirkungen von Anämie auf Gesundheit und wirtschaftliche Leistung treibt eine größere Nachfrage nach wirksamen Folsäurebehandlungen an, insbesondere nach solchen mit überlegener Bioverfügbarkeit und Absorptionsraten, in Gesundheitsmärkten. Die Entwicklung neuartiger Folsäureabgabesysteme und Anreicherungsstrategien ist zu einem zentralen Fokus für pharmazeutische Unternehmen geworden, die die wachsende globale Belastung durch Anämie angehen wollen.

Expansion von funktionellen Lebensmitteln und Getränken

Verbraucher suchen zunehmend nach gesundheitsfördernden Lebensmitteln, was neue Möglichkeiten für die Folatanreicherung über traditionelle Nahrungsergänzungsmittelformate hinaus schafft. Der Markt für funktionelle Getränke wächst, da Verbraucher gesundheitsbewusster werden und ihre Ernährungsgewohnheiten ändern, wobei die Folsäuresupplementierung zu einem zentralen Fokus wird. Lebensmittel- und Getränkeunternehmen integrieren essentielle Vitamine, Mineralstoffe und bioaktive Verbindungen, einschließlich Folat, um den Nährwert ihrer Produkte zu steigern. Da Unternehmen den Zuckergehalt in Getränken reduzieren, um den Verbraucherpräferenzen gerecht zu werden, entwickeln sie Methoden zur Einbindung von Nährstoffen, insbesondere Folsäure, unter Beibehaltung der Produktattraktivität. Die Zunahme pflanzlicher Ernährungsweisen, angetrieben durch Veganismus und Laktoseintoleranz, hat einen Bedarf an zusätzlicher Folatanreicherung geschaffen, da pflanzliche Alternativen weniger Folat enthalten als tierische Produkte. Hersteller können durch funktionelle Lebensmittel höhere Gewinnmargen erzielen und gleichzeitig Verbrauchern einen bequemen Zugang zu essentiellen Nährstoffen, einschließlich Folat, bieten. Der regulatorische Rahmen der Lebensmittel- und Arzneimittelbehörde unterstützt diesen Trend, indem er Unternehmen erlaubt, spezifische gesundheitsbezogene Angaben zur Rolle von Folat bei der Prävention von Neuralrohrdefekten zu machen [3]Lebensmittel- und Arzneimittelbehörde, "Verwendung von Folsäure für Neuralrohrdefekt-Angaben", fda.gov.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stabilitätsprobleme von Folsäure bei der Hochtemperatur-Lebensmittelverarbeitung begrenzen ihre Anwendung in angereicherten Snacks | -0.3% | Global, insbesondere in der Verarbeitung von Fertignahrungsmitteln | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungen und Kennzeichnungsanforderungen | -0.4% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Risiko des übermäßigen Konsums und nicht metabolisierter Folsäure | -0.5% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.6% | Global, mit Lieferkettenkonzentration in China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stabilitätsprobleme von Folaten bei der Hochtemperatur-Lebensmittelverarbeitung begrenzen ihre Anwendung in angereicherten Snacks

Der thermische Abbau von Folsäure während der Lebensmittelverarbeitung begrenzt die Anreicherungsanwendungen bei Produkten, die bei hohen Temperaturen hergestellt werden. Studien zeigen, dass Folsäure unter anaeroben Bedingungen stabil bleibt, aber bei Sauerstoffexposition erheblich abgebaut wird, wobei 5-Methyl-5,6,7,8-tetrahydrofolat besonders wärmeempfindlich ist. Folsäureverluste entstehen durch Diffusion und thermischen Abbau, wobei die Diffusionskonstanten je nach Lebensmittelmatrix variieren. Diese technische Herausforderung begrenzt den Folsäurezusatz in beliebten Snack-Kategorien wie extrudierten Getreideprodukten, Backwaren und frittierten Produkten, die eine Hochtemperaturverarbeitung zur Texturentwicklung und Haltbarkeit erfordern. Hersteller müssen Verarbeitungsanforderungen mit dem Nährstofferhalt in Einklang bringen und müssen häufig überanreichern, um Verarbeitungsverluste auszugleichen, was die Kosten und die regulatorische Komplexität erhöht. Diese Einschränkung betrifft insbesondere Schwellenmärkte, in denen verarbeitete Snacks an Popularität gewinnen, aber nicht über die technischen Kapazitäten für die Verarbeitung unter kontrollierter Atmosphäre oder Nachverarbeitungsanreicherungsmethoden verfügen.

Risiko des übermäßigen Konsums und nicht metabolisierter Folsäure

Gesundheitsbehörden führen strengere Vorschriften für Folsäure ein, da sie sich in der Bevölkerung zunehmend anreichert, während Verbrauchergesundheitsbedenken das Marktwachstum beeinflussen. Zu den gesundheitlichen Auswirkungen gehören die potenzielle Maskierung eines Vitamin-B-12-Mangels, der zu neurologischen Komplikationen führen kann, sowie mögliche Krebsrisiken im Zusammenhang mit übermäßiger Folsäureaufnahme. Personen mit der MTHFR-genetischen Variation stehen vor besonderen Herausforderungen, da sie Folsäure nicht effektiv in ihre verwertbare Form, Methylfolat, umwandeln können, was zu einer Anreicherung im Blutkreislauf und möglichen Nebenwirkungen führt. Regulierungsbehörden haben reagiert, indem sie die Kennzeichnungsanforderungen verschärft und Aufnahmegrenzen bewertet haben, was die Anreicherungsniveaus in Grundnahrungsmitteln und Nahrungsergänzungsmittelkonzentrationen einschränken kann, insbesondere in Regionen mit obligatorischen Lebensmittelanreicherungsprogrammen. Diese regulatorischen Änderungen zielen darauf ab, die Vorteile der Folsäureanreicherung zur Prävention von Geburtsfehlern mit den potenziellen Risiken eines übermäßigen Konsums in der Allgemeinbevölkerung in Einklang zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Pharmazeutische Standards erzielen Premiumpreise, Lebensmittelqualität gewinnt an Dynamik

Folsäure in pharmazeutischer Qualität führt den Markt weiterhin mit einem Anteil von 63,16 % im Jahr 2025 an, da Unternehmen sich darauf konzentrieren, strenge Qualitätsstandards für medizinische Behandlungen und hochwertige Nahrungsergänzungsmittel zu erfüllen. Die höhere Preisgestaltung des Segments spiegelt die Investitionen in fortschrittliche Herstellungsverfahren, gründliche Qualitätsprüfungen und die Einhaltung regulatorischer Anforderungen zur Lieferung konsistenter Produktqualität wider. Unternehmen in diesem Segment bedienen sowohl medizinische Anwendungen als auch Premium-Nahrungsergänzungsmittelhersteller, die die Produktqualität betonen, um sich in wettbewerbsintensiven Märkten abzuheben.

Der Markt für Lebensmittelqualität soll bis 2031 mit einem CAGR von 6,17 % expandieren, da mehr Länder Lebensmittelanreicherungsprogramme einführen und Unternehmen neue funktionelle Lebensmittelprodukte entwickeln. Dieses Wachstum entsteht, da Regulierungsbehörden Folsäure in Lebensmittelqualität in nationalen Ernährungsprogrammen zunehmend unterstützen, die kosteneffektive Lösungen priorisieren. Unternehmen profitieren von reduzierten Produktionskosten bei groß angelegten Anreicherungsprojekten, während sie die notwendigen Qualitätsmaßstäbe erfüllen. Die Expansion des Segments spiegelt einen Wandel in den Strategien der öffentlichen Gesundheit hin zu breiteren Ernährungsverbesserungen wider, der es Herstellern ermöglicht, die Produktion zu rationalisieren und gleichzeitig regulatorische Standards zu erfüllen.

Nach Quelle: Synthetische Dominanz steht vor der Herausforderung durch Fermentation

Die chemische Synthese bleibt die primäre Produktionsmethode mit einem dominanten Marktanteil von 90,77 % im Jahr 2025. Diese Dominanz resultiert aus gut etablierten Produktionsanlagen und erheblichen Kostenvorteilen bei der Großmengenproduktion. Hersteller bevorzugen synthetische Folsäure aufgrund ihrer zuverlässigen Qualitätsstandards, längeren Haltbarkeit und des etablierten regulatorischen Rahmens. Die Methode ermöglicht es Unternehmen, stabile Produktionskosten aufrechtzuerhalten und ihre Produktion effizient an die Marktanforderungen anzupassen, ohne erhebliche neue Investitionen zu erfordern.

Die fermentationsbasierte Folatproduktion verzeichnet ein robustes Wachstum mit einem erwarteten CAGR von 8,02 % bis 2031. Dieses Wachstum spiegelt veränderte Verbraucherpräferenzen für natürlich hergestellte Inhaltsstoffe wider. Unternehmen reagieren auf das zunehmende Verständnis der Verbraucher dafür, wie sich natürliche Folatformen von synthetischen Alternativen in Bezug auf die Bioverfügbarkeit unterscheiden, insbesondere bei Menschen mit spezifischen genetischen Variationen. Obwohl die Produktionskosten höher bleiben als bei der chemischen Synthese, können Unternehmen Premium-Preisstrategien für diese natürlichen Alternativen umsetzen und gleichzeitig regulatorische Bedenken hinsichtlich des Konsums synthetischer Folsäure ansprechen.

Nach Anwendung: Nahrungsergänzungsmittel treiben das Volumen an, Lebensmittel beschleunigen das Wachstum

Nahrungsergänzungsmittel machen 46,54 % des Marktanteils im Jahr 2025 aus, unterstützt durch Verbraucherpräferenzen und Empfehlungen von Gesundheitsfachleuten für spezifische Ernährungsbedürfnisse. Das Segment profitiert von Direktvertriebskanälen und höheren Gewinnmargen im Vergleich zu Lebensmittelanreicherungsprodukten. Das Wachstum in diesem Segment ist besonders stark in entwickelten Märkten, wo Verbraucher zunehmend gesundheitsbewusst sind und bereit sind, in präventive Gesundheitsversorgung zu investieren. Die breite Verfügbarkeit von Nahrungsergänzungsmitteln über verschiedene Einzelhandelskanäle, einschließlich Apotheken, Supermärkte und Online-Plattformen, trägt zu ihrer Marktdominanz bei. Darüber hinaus wird das Wachstum des Segments durch kontinuierliche Produktinnovationen und Formulierungen gestärkt, die auf spezifische Gesundheitszustände und demografische Gruppen abzielen.

Das Segment funktionelle Lebensmittel soll bis 2031 mit einem CAGR von 6,2 % wachsen, angetrieben durch die Verbraucherpräferenz, Nährstoffe über den regulären Lebensmittelkonsum aufzunehmen. Dieses Wachstum spiegelt die steigende Nachfrage nach Clean-Label-Produkten wider, wobei Verbraucher natürlich angereicherte Lebensmittel gegenüber synthetischen Nahrungsergänzungsmitteln bevorzugen. Die Expansion funktioneller Lebensmittel wird durch technologische Fortschritte bei Lebensmittelanreicherungsverfahren und steigende Forschungs- und Entwicklungsinvestitionen großer Lebensmittelhersteller unterstützt. Das Verbraucherbewusstsein für die gesundheitlichen Vorteile funktioneller Lebensmittel und ihre Integration in tägliche Ernährungsgewohnheiten treibt das Marktwachstum weiter an. Das Segment profitiert auch vom wachsenden Trend der präventiven Gesundheitsversorgung und der zunehmenden Beliebtheit angereicherter Getränke, Getreideprodukten und Milchprodukte.

Geografische Analyse

Die Region Asien-Pazifik demonstriert ihre Marktdominanz, indem sie 2025 38,07 % des globalen Anteils auf sich vereint, gestützt durch gut strukturierte Anreicherungsprogramme, die in 10 Ländern unter der Leitung der Initiative zur Lebensmittelanreicherung umgesetzt werden. Die Stärke der Region liegt in Chinas robustem Produktionsökosystem, das erhebliche Kostenvorteile und optimierte Lieferketten bietet. Indiens wachsende Zugänglichkeit zur Gesundheitsversorgung hat neue Wege für therapeutische und präventive Anwendungen eröffnet. Die pharmazeutische Produktionsinfrastruktur in der Region hat sich als entscheidend erwiesen, um den inländischen Bedarf zu decken und gleichzeitig globale Exportmärkte zu bedienen, insbesondere bei der Versorgung mit hochreinen Qualitätsstufen, die für biopharmazeutische Anwendungen unerlässlich sind.

Der Markt Südamerikas zeigt eine robuste Leistung und erzielt bis 2031 einen CAGR von 6,73 %. Die Gesundheitssysteme der Region setzen Programme zur Prävention von Neuralrohrdefekten um und stärken gleichzeitig die medizinische Infrastruktur. Dieses Wachstum steht im Einklang mit der wirtschaftlichen Entwicklung Südamerikas, da Regierungen ihre Investitionen in Initiativen der öffentlichen Gesundheit erhöhen, insbesondere in Programme für Mutter- und Kinderernährung in städtischen Zentren. Die Umsetzung dieser Programme hat zu verbesserten Gesundheitsergebnissen und einer erhöhten Marktdurchdringung in verschiedenen Regionen geführt. Die Kombination aus staatlicher Unterstützung, Entwicklung der Gesundheitsinfrastruktur und wachsendem Bewusstsein bei Gesundheitsdienstleistern hat günstige Bedingungen für ein nachhaltiges Marktwachstum geschaffen.

Nordamerika und Europa behalten stabile Marktpositionen durch etablierte regulatorische Rahmenbedingungen und einen hohen Pro-Kopf-Konsum. Obwohl diese Märkte gereift sind, bestehen Wachstumschancen in Premium-Segmenten und spezialisierten Anwendungen. Das Mandat des Vereinigten Königreichs zur Mehlfortifizierung bis Dezember 2026 deutet auf ein erneuertes Potenzial in entwickelten Märkten hin, in denen freiwillige Programme ihre maximale Wirksamkeit erreicht haben. Diese regulatorische Verschiebung wird voraussichtlich andere europäische Nationen dazu veranlassen, ihre Anreicherungsrichtlinien zu überprüfen und möglicherweise zu stärken. Der Markt in diesen Regionen entwickelt sich weiterhin durch Innovationen bei Produktformulierungen und die Ausweitung von Anwendungen auf verschiedene Lebensmittelkategorien.

Wettbewerbslandschaft

Der Folsäuremarkt ist ein mäßig fragmentierter Markt, der erhebliche Veränderungen erfährt, da große Chemieunternehmen ihre Portfolios umgestalten. Zu den wichtigsten Akteuren auf dem Markt gehören BASF, DSM-Firmenich und Parchem, unter anderem. BASFs jüngste Entscheidung, sein Lebensmittel- und Gesundheitszutatengeschäft im Jahr 2025 an Louis Dreyfus Company zu verkaufen, spiegelt diese Transformation wider, während DSM-Firmenich seine Marktpräsenz durch sein umfassendes Vitaminportfolio weiter ausbaut und trotz Preisdruck ein organisches Umsatzwachstum von 8 % erzielt. Diese etablierten Akteure behaupten ihren Wettbewerbsvorteil durch umfangreiche regulatorische Expertise und Produktionskapazitäten und setzen hohe Eintrittsbarrieren für neue Marktteilnehmer.

Unternehmen konzentrieren sich zunehmend auf Innovation und technologischen Fortschritt, um ihre Marktpositionen zu behaupten. Die OVN-Richtlinien für optimale Vitaminernährung von DSM-Firmenich sind zum Branchenmaßstab für Tierfutteranwendungen geworden, während Unternehmen wie Gnosis by Lesaffre den Markt mit Technologien wie Quatrefolic revolutionieren, das die Bioverfügbarkeit von Standard-Folsäure verdoppelt. Die Wettbewerbslandschaft begünstigt nun Organisationen, die fermentationsbasierte Produktionsexpertise mit der Fähigkeit kombinieren können, komplexe regulatorische Anforderungen in verschiedenen Regionen zu navigieren.

Der Markt bietet erhebliche Chancen in aufkommenden Segmenten, einschließlich personalisierter Ernährung auf Basis genetischer Variationen, Tierfutteroptimierung für die Aquakultur und pharmazeutischen Qualitätsanwendungen in der biopharmazeutischen Herstellung. Unternehmen, die natürliches Folat durch Fermentationsprozesse entwickeln, gewinnen Marktanteile, indem sie die Nachfrage nach Clean-Label-Produkten erfüllen. Diese Unternehmen können Premiumpreise verlangen, während etablierte Hersteller ihre Position in Hochvolumenanwendungen behaupten. Der Markterfolg hängt von der Verwaltung der regulatorischen Compliance neben effizienten Produktionsmethoden ab, was ein Umfeld schafft, in dem sowohl etablierte als auch neue Unternehmen in ihren Zielsegmenten erfolgreich sein können.

Marktführer im Folsäurebereich

BASF SE

DSM-Firmenich

Parchem

Xinfa Pharmaceutical Co., Ltd.

Medicamen Biotech Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Gnosis führte Quatrefolic Fine Powder ein, ein Folatprodukt mit ultrafeinen Partikeln, das für ölige Flüssigsuspensionen, orale Sprays und komplexe Weichkapseln entwickelt wurde.

- Mai 2024: Balchem Corp. brachte Optifolin+ auf den Markt; dieser bioaktive, cholinangereicherte Folatinhaltsstoff (L-5-Methyltetrahydrofolat) wurde entwickelt, um Marken im US-amerikanischen Markt für Nahrungsergänzungsmittel neue Wege zu eröffnen.

- April 2023: Das chinesische Unternehmen Jinkang Hexin brachte Folate® auf den Markt, ein natürliches Folsäure-Folinsäure-Produkt. Folate® erhielt die Zertifizierung für natürliche (aktive) Folsäure vom Nationalen Zertifizierungsausschuss, was es von anderen Folsäureprodukten auf dem Markt unterscheidet. Das Unternehmen fungiert als Ausführender der Standards für natürliche (aktive) Folsäure und implementiert iterative Upgrades der aktiven Folsäure.

Umfang des globalen Folsäuremarktberichts

Folsäure, auch bekannt als Vitamin B Folacin, ist eines der B-Vitamine. Sie wird vom Körper in Folat umgewandelt. Sie wird als Nahrungsergänzungsmittel und zur Lebensmittelanreicherung verwendet, da sie bei Lagerung und Verarbeitung stabiler ist.

Der Markt ist nach Typ und Anwendung segmentiert. Für jedes Segment wurden die Marktgröße und -prognose auf der Grundlage des Werts (Milliarden USD) ermittelt.

| Lebensmittelqualität |

| Pharmazeutische Qualität |

| Chemische Synthese |

| Fermentationsbasiert |

| Nahrungsergänzungsmittel |

| Pharmazeutika |

| Funktionelle Lebensmittel |

| Tierfutter |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Russland | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Lebensmittelqualität | |

| Pharmazeutische Qualität | ||

| Nach Quelle | Chemische Synthese | |

| Fermentationsbasiert | ||

| Nach Anwendung | Nahrungsergänzungsmittel | |

| Pharmazeutika | ||

| Funktionelle Lebensmittel | ||

| Tierfutter | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Folsäuremarkts?

Der Folsäuremarkt beläuft sich im Jahr 2026 auf 1,1 Milliarden USD und soll bis 2031 einen Wert von 1,37 Milliarden USD erreichen.

Warum sind obligatorische Anreicherungsrichtlinien wichtig für die Folsäurenachfrage?

Mandate stellen sicher, dass Mehl und Grundnahrungsmittel Folsäure enthalten, was eine zuverlässige Basisnachfrage schafft, die Hersteller vor Veränderungen im Verbraucherverhalten schützt.

Welche Region verzeichnet das schnellste Wachstum beim Folsäurekonsum?

Südamerika weist mit einem CAGR von 6,73 % bis 2031 die höchste Wachstumsdynamik auf, angetrieben durch Brasiliens langjähriges Anreicherungsprogramm.

Wie unterscheidet sich fermentationsbasiertes Folat von synthetischer Folsäure?

Fermentationsprodukte nutzen bakterielle Prozesse zur Erzeugung bioaktiver Folatformen, die die Absorption verbessern und Clean-Label-Anforderungen entsprechen, obwohl ihre Herstellung teurer ist.

Welche Anwendung dominiert heute den Umsatz?

Nahrungsergänzungsmittel halten den größten Umsatzanteil von 46,54 % im Jahr 2025, stehen aber vor zunehmendem Wettbewerb durch angereicherte funktionelle Lebensmittel, die mit dem schnellsten Tempo voranschreiten.

Seite zuletzt aktualisiert am: