Marktgröße und Marktanteil für Proteinalternativen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 19.73 Milliarden US-Dollar |

| Marktgröße (2031) | 25.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Proteinalternativen von Mordor Intelligence

Die Marktgröße für alternative Proteine wird voraussichtlich von 18,79 Mrd. USD im Jahr 2025 auf 19,73 Mrd. USD im Jahr 2026 wachsen und bis 2031 einen Wert von 25,13 Mrd. USD bei einem CAGR von 4,98 % über den Zeitraum 2026–2031 erreichen. Das Marktwachstum wird durch Fortschritte in der Präzisionsfermentationstechnologie, eine steigende Verbrauchernachfrage nach nachhaltigen Lebensmitteloptionen und regulatorische Änderungen vorangetrieben, die Zulassungen für neuartige Lebensmittel beschleunigen. Hersteller vollziehen den Übergang von der Pilot- zur Serienproduktion und senken die Kosten pro Kilogramm durch größere Bioreaktorkapazitäten und niedrigere Betriebskosten durch den Einsatz erneuerbarer Energien. Konsumgüterunternehmen intensivieren die Einführung von Produkten, die Geschmack und Textur von konventionellem Fleisch und Milchprodukten nachahmen, während Restaurantketten ihr pflanzliches Menüangebot ausweiten, um ein breiteres Mainstream-Publikum zu erreichen.

Wichtigste Erkenntnisse des Berichts

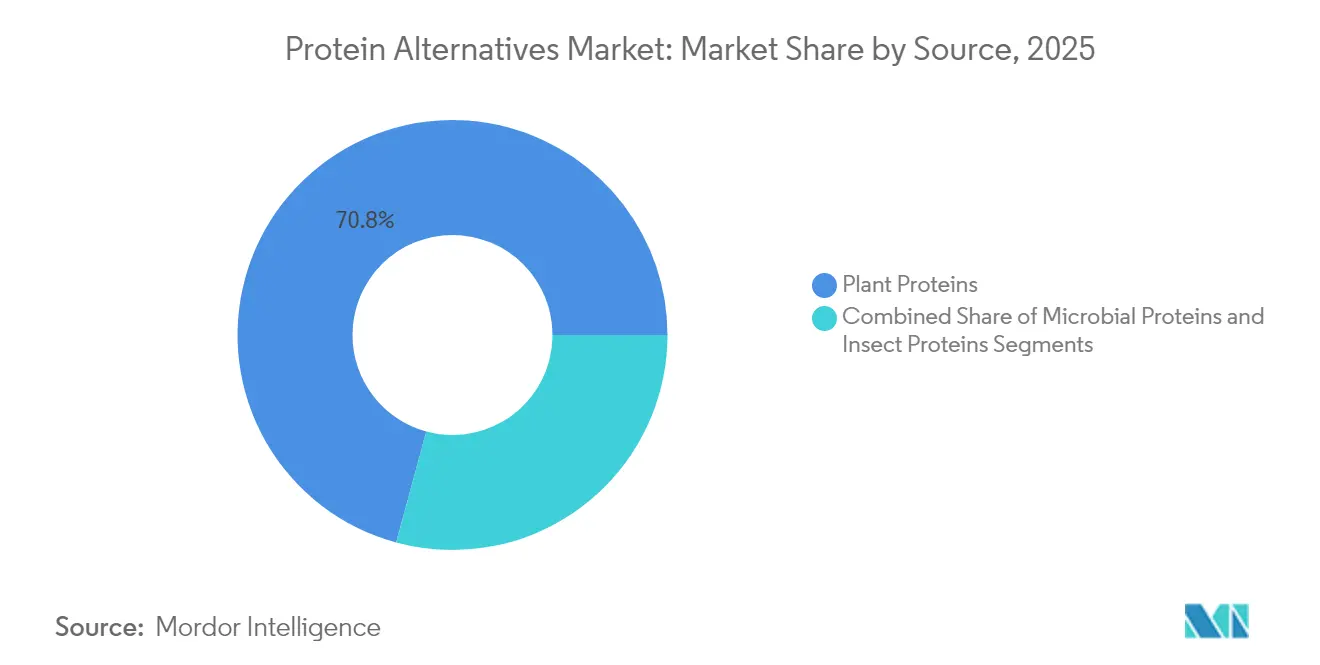

- Nach Quelle führten Pflanzenproteine mit einem Anteil von 70,78 % am Umsatz 2025; mikrobielle Proteine sind für die schnellste Expansion im Zeitraum 2026–2031 mit einem CAGR von 7,45 % positioniert.

- Nach Form entfielen auf Proteinisolate 43,65 % des Marktanteils 2025, während texturierte Proteine und TVP bis 2031 mit einem CAGR von 6,1 % wachsen sollen.

- Nach Produktionstechnologie hielt Trocken- und Nassaufschluss 56,15 % des Marktwerts 2025; zelluläre Landwirtschaft verzeichnet die höchste CAGR-Prognose von 7,75 %.

- Nach Anwendung entfielen auf Lebensmittel und Getränke 53,34 % der Ausgaben 2025; Nahrungsergänzungsmittel und Sporternährung stechen mit einer prognostizierten CAGR von 7,05 % hervor.

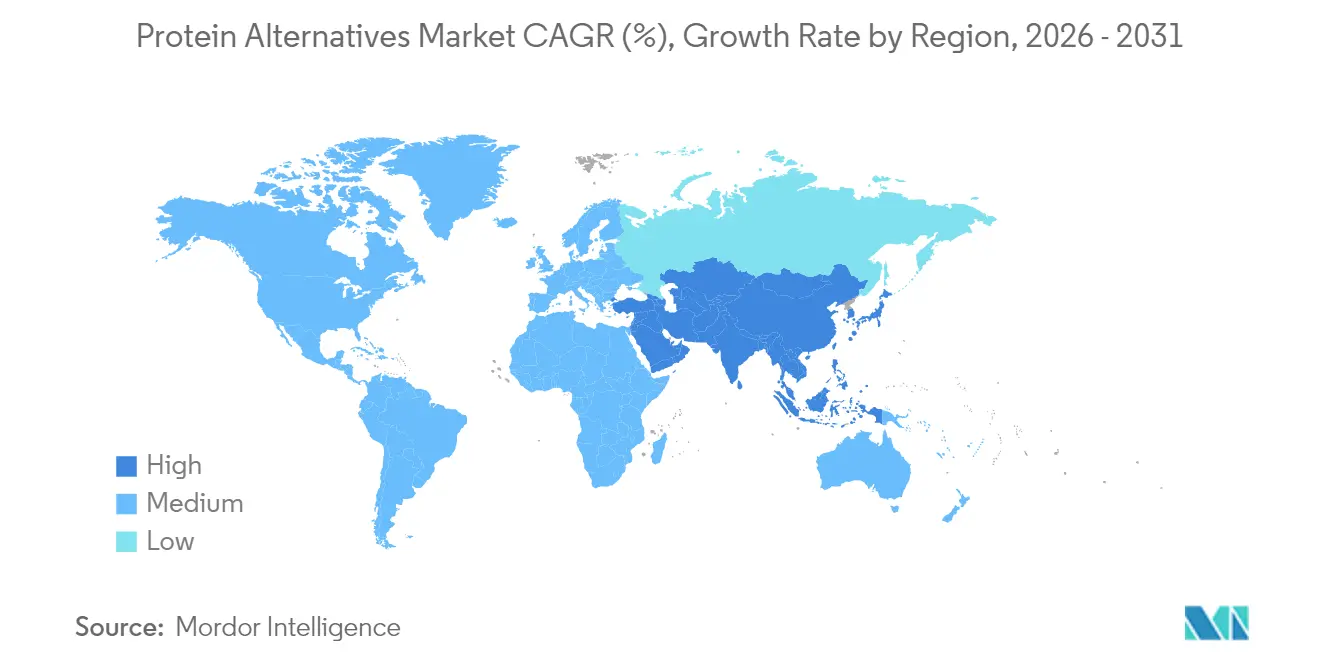

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 33,55 % im Jahr 2025, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einem CAGR von 6,18 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Proteinalternativen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachstum in der präzisionsfermentationsbasierten Proteinproduktion | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung pflanzlicher Optionen durch Schnellrestaurants | +0.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Laktoseintoleranz und Allergien | +0.6% | Global, insbesondere Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach nachhaltigen Lebensmittelquellen | +1.1% | Global, am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Lebensmittelverarbeitung | +0.9% | Global, mit Innovationszentren in Nordamerika, der EU und Asien | Mittelfristig (2–4 Jahre) |

| Wachsende vegane, vegetarische und flexitarische Bevölkerungsgruppen | +0.7% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum in der präzisionsfermentationsbasierten Proteinproduktion

Die Präzisionsfermentationstechnologie ermöglicht die Herstellung tieridentischer Proteine durch gentechnisch veränderte Mikroorganismen und verändert die Herstellung alternativer Proteine grundlegend. Die Partnerschaft von Perfect Day mit Unilever für laktosefreie Breyers-Produkte bestätigt das kommerzielle Potenzial dieser Technologie. Das Verfahren reduziert den Wasserverbrauch und die Treibhausgasemissionen im Vergleich zu herkömmlichen Milchproduktionsmethoden erheblich. Der GRAS-Zulassungsweg der FDA bietet im Vergleich zu den EU-Vorschriften für neuartige Lebensmittel einen schnelleren Marktzugang und verschafft Unternehmen regulatorische Vorteile. Die Produktion bioidentischer Eiproteine durch Präzisionsfermentation bei Onego Bio bietet Lösungen für durch Vogelgrippe verursachte Lieferkettenunterbrechungen und stellt gleichzeitig saubere Alternativen zu herkömmlichem Eiklar bereit. Die steigende Anzahl von Patenten im Bereich der Präzisionsfermentation weist auf anhaltende Innovationen und strategische Positionierungen unter Biotechnologieunternehmen hin.

Zunehmende Nutzung pflanzlicher Optionen durch Schnellrestaurants

Schnellrestaurants erweitern ihr pflanzliches Menüangebot strategisch und führen Fleischalternativen wie Burgerpatties, Hühnchenersatz und milchfreie Käsesorten ein. Diese Erweiterung hat die Verbraucherexposition und die Akzeptanzraten erheblich gesteigert. Trotz der Entscheidung von McDonald's, seinen McPlant-Burger in den Vereinigten Staaten einzustellen, verzeichnen spezialisierte vegane Restaurantketten ein erhebliches Wachstum, während Hersteller bemerkenswerte Verbesserungen bei Geschmacksprofilen und wettbewerbsfähigen Preisen erzielt haben. Das Schnellrestaurantsegment bleibt ein entscheidendes Testfeld für die Akzeptanz im Massenmarkt, da Produkte, die die strengen Anforderungen an Betriebseffizienz und Verbraucherpreiserwartungen in Restaurants erfolgreich erfüllen, ein starkes Potenzial für die Expansion im Einzelhandelsmarkt aufweisen.

Zunehmende Verbreitung von Laktoseintoleranz und Allergien

Die weit verbreitete Laktosemalabsorption bei Erwachsenen treibt weiterhin eine erhebliche Nachfrage nach laktosefreien Proteinalternativen zu Milchprodukten an. Präzisionsfermentiertes Kasein und Molkenproteine haben sich als praktikable Substitute etabliert und bieten identische Nährwertprofile und funktionelle Eigenschaften wie herkömmliche Milchprodukte, sind jedoch vollständig laktosefrei. Dieser technologische Fortschritt ermöglicht es Herstellern, innovative Produkte in mehreren Kategorien zu entwickeln, darunter Premium-Käsealternativen, pflanzliche Joghurts und spezialisierte Leistungsernährungspulver. Darüber hinaus implementieren Hersteller strenge Allergenüberwachungsprotokolle in ihren gesamten Produktionsprozessen und investieren in die Entwicklung spezialisierter Varianten, die die häufigsten allergenen Verbindungen ausschließen, um eine breitere Verbraucherzugänglichkeit zu gewährleisten.

Wachsende Nachfrage nach nachhaltigen Lebensmittelquellen

Ökologische Nachhaltigkeit treibt die Akzeptanz alternativer Proteine voran, da Verbraucher den hohen CO₂-Fußabdruck und den Ressourcenbedarf der traditionellen Landwirtschaft erkennen. Lebenszyklusanalysen zeigen, dass alternative Proteine die Treibhausgasemissionen im Vergleich zur konventionellen Tierhaltung um bis zu 97 % reduzieren, obwohl der Energiebedarf für die Verarbeitung dieser Alternativen weiterhin eine Rolle spielt.[1]Nationale Akademie der Wissenschaften "Perspektive auf die Umweltauswirkungen von pflanzlichen Proteinkonzentraten und -isolaten," pnas.org. Der Green Deal der Europäischen Union und die Strategie „Vom Hof auf den Tisch” bieten regulatorische Rahmenbedingungen zur Unterstützung der Entwicklung nachhaltiger Proteine. Staatliche Investitionen erreichten laut dem Good Food Institute im Jahr 2023 weltweit 523 Mio. USD, was auf politische Unterstützung für den Sektor hinweist. Während Verbraucher eine Bereitschaft zeigen, höhere Preise für nachhaltige Produkte zu zahlen, bleibt die Erreichung der Kostenparität entscheidend für eine breite Marktakzeptanz. Nachhaltigkeitserwägungen beeinflussen zunehmend Beschaffungsentscheidungen im B2B-Bereich, insbesondere in der Gastronomie und im Einzelhandel mit Eigenmarken [2]Good Food Institute"Öffentliche Investitionen in alternative Proteine zur Ernährung einer wachsenden Welt," gfi.org.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Lieferkette für Proteinhülsenfrüchte aufgrund El-Niño-bedingter Ertragsschwankungen in Kanada und Australien | -0.4% | Global, konzentrierte Auswirkungen in Nordamerika und Australien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Einschränkungen beeinflussen die Akzeptanz von Insektenprotein | -0.3% | Vorwiegend Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei Geschmack und Textur | -0.5% | Global, starke Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucheraufklärung in Schwellenmärkten | -0.3% | Asien-Pazifik, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferkette für Proteinhülsenfrüchte aufgrund El-Niño-bedingter Ertragsschwankungen

Extreme Wetterbedingungen haben die Hülsenfruchtproduktion in Kanada und Australien erheblich beeinträchtigt und zu erheblichen Rückgängen bei der Verfügbarkeit von Erbsen und Ackerbohnen für die Verarbeitung geführt. Diese Versorgungsengpässe haben zu weitreichenden Preissteigerungen in der gesamten Lohnfertigungskette geführt, was insbesondere die Produktionskosten von Pflanzenpoteinisolaten betrifft. Als Reaktion darauf setzen Lebensmittelhersteller strategische Maßnahmen um, darunter die geografische Diversifizierung der Zutatenbeschaffung und erhöhte Investitionen in alternative Proteinproduktionsmethoden wie mikrobielle Fermentation und zelluläre Landwirtschaft, um ihre Anfälligkeit gegenüber klimabedingten Lieferunterbrechungen zu minimieren.

Regulatorische Einschränkungen beeinflussen die Akzeptanz von Insektenprotein

Regulatorische Rahmenbedingungen für Insektenproteine bleiben fragmentiert und restriktiv, insbesondere in westlichen Märkten, wo die Verbraucherakzeptanz ohnehin schwierig ist. Der Übergang des Vereinigten Königreichs weg von den EU-Vorschriften führte zu strengeren Anforderungen, wobei bis 2024 nur vier Insektenarten gültige Anträge aufrechterhalten konnten, während andere essbare Insekten bis zur Zulassung vom Markt genommen werden müssen [3]Lebensmittelstandards-Behörde, „Übergangsregelungen für neuartige Lebensmittel”, food.gov.uk. Bedenken hinsichtlich der Allergenität, insbesondere der Kreuzreaktivität mit Krebstieren, beeinflussen regulatorische Bewertungen und Kennzeichnungsanforderungen. Dies schafft zusätzliche Compliance-Herausforderungen für Hersteller, da sie strenge Protokolle für Allergentests, Dokumentation und Verbrauchersicherheitswarnungen implementieren müssen.[4]EFSA, „Sicherheitsbewertung von UV-behandeltem Mehlwurmpulver”, efsa.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Pflanzenproteine halten die Führung, während mikrobielle Proteine an Fahrt gewinnen

Pflanzenproteine erzielten 2025 mit 70,78 % den Löwenanteil, da Soja, Erbsen und Reis starke Einkaufsverträge mit globalen Herstellern aufrechterhalten haben. Die Marktgröße für alternative Proteine aus pflanzlichen Quellen wird stetig wachsen, jedoch relativ Marktanteile an schneller wachsende mikrobielle Inputs abgeben, die auf der Grundlage von Präzisionsfermentationskostenkurven einen CAGR von 7,45 % erzielen. Die Diversifizierung in Hanf- und Kichererbsenproteine unterstützt allergenfreie Ansprüche und regionale Anbaustrategien, während mikrobielle Mykoproteine in Europa Einzelhandelslistungen gewinnen.

Sojaproteinisolat bleibt das funktionelle Arbeitspferd für Fleischanaloga, aber Unternehmen mischen es mit Erbsen, um die Aminosäurevollständigkeit und den Geschmack zu verbessern. Mykoproteinhersteller nutzen kontrollierte Fermentation, um landwirtschaftliche Risiken zu umgehen und eine ganzjährige Kapazität zu sichern. Regulatorische Genehmigungen für algenbasierte Proteine im späteren Verlauf dieses Jahrzehnts würden den Zutaten-Werkzeugkasten weiter erweitern und den Druck auf Hülsenfruchtvorräte verringern.

Nach Form: Isolate behalten die Führung, während texturierte Proteine an Bedeutung gewinnen

Proteinisolate machen 2025 43,65 % der Marktausgaben aus und werden hauptsächlich in trinkfertigen Getränken und Pulverformaten verwendet, da sie eine klare Löslichkeit und ein neutrales Geschmacksprofil aufweisen. Texturiertes Pflanzenprotein verzeichnet einen CAGR von 6,1 %, angetrieben durch Hochfeuchtigkeitsextrusionstechnologie, die faserige Strukturen erzeugt, die Muskelgewebe für Fleischalternativen wie Burger und Hähnchenstreifen ähneln.

Produktionsunternehmen investieren in fortschrittliche Extrusionsanlagen und Kühlwerkzeugsysteme, um Textur und Feuchtigkeitsretention zu verbessern. Während Proteinisolate in Sporternährungsprodukten einen starken Marktanteil behalten, setzen Hersteller auf präzisionsfermentierte Isolate, die die Milchfunktionalität ohne Laktosegehalt replizieren. Hydrolysate behalten eine spezialisierte Position in klinischen Anwendungen und der Säuglingsernährung, wo eine schnelle Absorption unerlässlich ist.

Nach Anwendung: Lebensmittel und Getränke führen, Nahrungsergänzungsmittel verzeichnen schnelles Wachstum

Lebensmittel- und Getränkeanwendungen dominierten den Markt mit 53,34 % des Umsatzes im Jahr 2025, da Hersteller ihre Produktportfolios mit innovativen pflanzlichen Alternativen erweiterten. Die Einführung von fleischfreien Burgern, Würstchen, milchfreiem Käse und Milchalternativen in den Mainstream-Einzelhandelskanälen spiegelt die wachsende Verbrauchernachfrage nach nachhaltigen Proteinoptionen wider. Das Segment Nahrungsergänzungsmittel und Sporternährung verzeichnet ein robustes Wachstum mit einem CAGR von 7,05 %, wobei transparente Proteingetränke und Pulvermischungen bei Fitnessbegeisterten an Popularität gewinnen, die traditionell auf Molkenproteinprodukte setzten.

Hybride Fleischalternativen, die pflanzliche Zutaten strategisch mit kultivierten Komponenten kombinieren, gewinnen in Premium-Gastronomiebetrieben an Bedeutung. Diese innovativen Produkte zeigen eine überlegene technische Leistung, insbesondere bei der Feuchtigkeitsretention und reduzierten Kochverlusten, und bieten verbesserte Textur- und Geschmacksprofile, die konventionellen Fleischprodukten stärker ähneln.

Nach Produktionstechnologie: Fraktionierung dominiert, zelluläre Landwirtschaft wächst schnell

Trocken- und Nassaufschlusstechniken verarbeiteten 2025 56,15 % der Proteinmengen und nutzten dabei etablierte Infrastrukturen, die für die Sojabohnen- und Weizenverarbeitung optimiert sind. Die zelluläre Landwirtschaft verzeichnete mit einem CAGR von 7,75 % die höchste Wachstumsrate, angetrieben durch die Installation großtechnischer Bioreaktoren zur Herstellung von kultiviertem Hühner- und Rindfleischprototypen.

Produktionsanlagen stellen auf kontinuierliche Prozesssysteme um, die Chargenzeiten verkürzen und Kontaminationsrisiken minimieren. Während das Segment der zellulären Landwirtschaft derzeit nur einen kleinen Teil des Marktes für alternative Proteine ausmacht, erhält es Unterstützung durch staatliche Förderung und Lohnfertigungsanlagen, die den Kapitalbedarf für aufstrebende Unternehmen reduzieren. Verbesserungen der Effizienz serumfreier Medien werden voraussichtlich künftige Kostensenkungen im Sektor vorantreiben.

Geografische Analyse

Asien-Pazifik hält 33,55 % des Marktwerts für alternative Proteine im Jahr 2025, angetrieben durch Urbanisierung, steigende Einkommen und staatliche Unterstützung für Lebensmitteltechnologie-Produktionszonen. Chinas Fünfjahresplan umfasst Initiativen für „Zukunftslebensmittel” und stellt Mittel für Fermentationspilotanlagen bereit. Chinesische Molkereiunternehmen entwickeln tierfreies Kasein, um die Importabhängigkeit zu verringern. Das Ökosystem für alternative Proteine in Indien konzentriert sich auf Bengaluru, wo Lohnhersteller Pflanzproteinkonzentrate für den Inlands- und internationalen Markt produzieren.

Das Marktwachstum in Nordamerika resultiert aus dem effizienten GRAS-Bewertungsverfahren (Generally Recognized as Safe) der FDA, das es präzisionsfermentierter Milch- und Eiproteine ermöglicht, schnell in den Markt einzutreten. Die Region verfügt über starke Risikokapitalinvestitionen, während multinationale Unternehmen an Lohnfertigungsvereinbarungen teilnehmen, um Produktionsanlagen zu erweitern. Die Generation Z zeigt eine höhere Akzeptanz von Fleischalternativen, während ältere Verbraucher Kosten und vertraute Produkte priorisieren.

Europa integriert alternative Proteine in seinen Green-Deal-Rahmen, unterstützt die Entwicklung zellulärer Landwirtschaft und implementiert Nachhaltigkeitsberichtspflichten, die kohlenstoffarme Zutaten begünstigen. Während Zulassungen für neuartige Lebensmittel länger dauern als in den Vereinigten Staaten, profitieren zugelassene Produkte von einer einheitlichen Kennzeichnung in der gesamten EU. Die Region Naher Osten und Afrika, insbesondere die Vereinigten Arabischen Emirate und Saudi-Arabien, erzielt mit 6,18 % die höchste regionale Wachstumsrate, angetrieben durch Ernährungssicherheitsinitiativen und Investitionen von Staatsfonds in Fermentationstechnologien.

Regulatorisches Umfeld

Die Regulierung von Proteinalternativen bleibt gespalten zwischen etablierten Pflanzenproteinen, die konventionellen Lebensmittelzutaten-Vorschriften folgen, und neuartigen Proteinen, die eine Zulassung vor dem Marktzugang und strengere Kennzeichnungsvorgaben erfordern. In der Europäischen Union ist die Novel-Food-Verordnung (EU) 2015/2283 das primäre Zugangstor für aus Fermentation gewonnene, Myzel-, Insekten- und andere nicht-traditionelle Proteine, wobei eine Sicherheitsbewertung durch die EFSA gefolgt von einer Zulassung durch die Europäische Kommission und der Aufnahme in die Unionsliste (Durchführungsverordnung (EU) 2017/2470) erforderlich ist. Die Zulassungen haben weiterhin proteinnahe neuartige Zutaten erweitert, darunter UV-behandeltes ganzes Mehlwurmpulver (Durchführungsverordnung (EU) 2025/89) und Eimembran-Hydrolysat (Durchführungsverordnung (EU) 2026/1427), wodurch Dossierqualität, Datenschutzfristen und die Einhaltung von Vorschriften nach der Zulassung für den Markteintritt zentral bleiben.

Im Vereinigten Königreich baut die Food Standards Agency ein expliziteres Nachweisregelwerk für fermentationsbasierte Produkte auf. Im März 2026 veröffentlichte sie ergänzende Leitlinien für neuartige Lebensmittel, die durch Präzisions- oder Biomassefermentation hergestellt werden, und skizzierte Erwartungen wie bioinformatische Bewertungen und Tests zur Proteinverdaulichkeit. In den Vereinigten Staaten bleibt der FDA-GRAS-Weg für bestimmte fermentationsbasierte Proteine eine praktikable Route, während gesetzgeberische Initiativen wie der PROTEIN Act (2025) und der FAIR Labels Act (2026) auf eine anhaltende Debatte über Identitätsstandards und Kennzeichnung für pflanzenbasierte und kultivierte Produkte hinweisen, mit direkten Auswirkungen auf Verpackung und Compliance für Marken, die in mehreren Jurisdiktionen tätig sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von der vorgelagerten Beschaffung von Rohstoffen und Ausgangsmaterial (Soja, Erbsen, Weizen, Reis, Raps und Zucker) über die Verarbeitung von Zutaten wie Trocken- und Nassfraktionierung zu Konzentraten und Isolaten bis hin zu Strukturierungs- und Formulierungsschritten wie Extrusion und Texturierung für Fleischanaloga. Mikrobielle und zelluläre Verfahren bringen zusätzliche Bioprozess-Inputs mit sich, darunter Mikroorganismenstämme, Medienkomponenten, Enzyme und Gerüststrukturen, wobei Fermentations- oder Kultivierungsprozesse von nachgelagerter Verarbeitung (Trennung, Reinigung, Trocknung) gefolgt werden, bevor die Inputs zu fertigen Lebensmittel-, Getränke- und Nahrungsergänzungsformaten verarbeitet werden. Skalierungseinschränkungen zeigen sich zunehmend in der „fehlenden Mitte“ zwischen Labor- und Industrieproduktion, und die nachgelagerte Verarbeitung (DSP) kann aufgrund der Komplexität und Kosten der Reinigung stärker limitierend sein als die Fermentation selbst.

Der Zugang zu Midstream-Kapazitäten erfolgt zunehmend über Auftragsfertigung und Partnerschaften mit etablierter Zutaten- und Biotech-Infrastruktur. CDMOs und große etablierte Akteure stellen Bioreaktoren, QA-Systeme und Unterstützung bei regulatorischer Dokumentation bereit, und Kommerzialisierungspfade kombinieren häufig proprietäres geistiges Eigentum (Prozess- und Stamm-Know-how) mit externer Kapazität und Vertriebsreichweite. Dies spiegelt sich in Vereinbarungen zur Präzisionsfermentation im kommerziellen Maßstab an großen Zutatenstandorten und in den jüngsten EU-Zulassungen für neuartige Lebensmittel wider, die Pilotoutputs in handelbare Zutaten verwandeln. Der nachgelagerte Vertrieb umfasst dann B2B-Zutatenverkäufe an CPG-Hersteller, Foodservice-Betreiber und Handelsmarkenprogramme, wobei Logistik und Haltbarkeitsmanagement je nach Format variieren, einschließlich gefrorener Fleischanaloga, gekühlter Milchalternativen, Pulver für Nahrungsergänzungsmittel und Massenzutaten.

Wettbewerbslandschaft

Agrarbetriebs-Unternehmen wie Cargill, ADM und Ingredion nutzen ihre bestehenden Beschaffungs- und Logistiknetzwerke, um Erbsenisolate, Rapskonzentrate und funktionelle Stärken an Hersteller alternativer Proteine zu liefern. Diese Unternehmen nutzen ihre Skalenvorteile und entwickeln gleichzeitig interne Extrusionskapazitäten. Unternehmen wie Beyond Meat und Perfect Day konzentrieren sich auf Innovation und entwickeln fortschrittliche Burgerformulierungen und laktosefreie Milchproteine, die Herzgesundheitsstandards erfüllen.

Strategische Partnerschaften prägen den Markt: Cargill hat eine mehrjährige Liefervereinbarung mit ENOUGH für Mykoproteinfleischalternativen geschlossen, während Believer Meats eine Partnerschaft mit GEA eingegangen ist, um die weltweit größte Anlage für kultiviertes Fleisch zu errichten. Die Branche zeigt zunehmende Reife durch steigende Patentaktivitäten, insbesondere in den Bereichen Enzympfade und Bioreaktordesigntechnologien.

Strategische Partnerschaften prägen den Markt: Cargill hat eine mehrjährige Liefervereinbarung mit ENOUGH für Mykoproteinfleischalternativen geschlossen, während Believer Meats eine Partnerschaft mit GEA eingegangen ist, um die weltweit größte Anlage für kultiviertes Fleisch zu errichten. Die Branche zeigt zunehmende Reife durch steigende Patentaktivitäten, insbesondere in den Bereichen Enzympfade und Bioreaktordesigntechnologien.

Marktführer für Proteinalternativen

ADM

Cargill Inc.

International Flavors & Fragrances Inc.

Kerry Group plc

Ingredion Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen bündeln sich dort, wo der Markt aktiv Skalierung finanziert und genehmigt, insbesondere bei mikrobiellen Proteinen und fortschrittlicher Funktionalität pflanzlicher Proteine. Die Kommerzialisierung verschiebt sich vom Pilot- zum Industriemaßstab durch Co-Manufacturing-Partnerschaften und neue Kapazitäten, darunter der Beginn der kommerziellen OvoPro-Produktion durch The Every Company in einer ADM-Anlage in Clinton, Iowa (Juli 2026) und die Ausweitung der Produktion durch Partnerschaftsaktivitäten in Europa (Juni 2026). Auf der Seite pflanzlicher Proteine erweitert Verarbeitungsinvestition den adressierbaren Pool für texturierte und funktionale Zutaten, die in Fleischanaloga und Hybridprodukten verwendet werden, und die Aufnahme des Betriebs von Bunge in einer Anlage für Sojaproteinkonzentrat und texturiertes Sojaproteinkonzentrat in Morristown, Indiana (Mai 2026) verdeutlicht, wie sich etablierte Akteure für eine höhere Durchsatzleistung und anwendungsspezifische Proteinversorgung positionieren.

Ein zweiter Chancenbereich ist die regulatorisch geprägte Produktdifferenzierung und Portfoliostrategie über Regionen hinweg. Da regulatorische Leitlinien und Zulassungen bestimmen, welche Technologien schnell skalieren können und wie Produkte den Verbrauchern präsentiert werden, bleibt die EU ein wichtiges Testfeld für Novel-Food-Dossiers (EFSA-Bewertung und Zulassung durch die Kommission). Auch das Vereinigte Königreich klärt durch die im März 2026 veröffentlichten FSA-Leitlinien die Erwartungen an Anwendungen der Präzisions- und Biomassefermentation, während asiatische Innovationsökosysteme weiterhin politische Unterstützung für Fertigungszonen im Bereich Lebensmitteltechnologie aufbauen. Unternehmen, die F&E-, Kennzeichnungs- und Werbeaussagenstrategien an diesen sich entwickelnden Vorschriften ausrichten und dabei Formulierungen entwickeln, die Geschmack, Textur und Allergenrisiken steuern, sind besser positioniert, um sowohl im Lebensmittel- und Getränkebereich als auch innerhalb von Sporternährungsformaten zu kommerzialisieren, in denen Isolate und Leistungsproteine zentrale Inputs sind.

Aktuelle Branchenentwicklungen

- Juli 2026: ADM und The Every Company kündigten eine Partnerschaft an, um mit der kommerziellen Produktion von OvoPro, einem tierfreien Eiweißprotein, in ADMs Präzisionsfermentationsanlage in Clinton, Iowa zu beginnen. Die Partnerschaft bringt Fertigungsinfrastruktur großer Akteure zu präzisionsfermentierten Proteinen und unterstützt eine konsistentere Versorgung für Lebensmittel- und Getränkeformulierungen, die auf der Funktionalität von Eiweiß angewiesen sind.

- Mai 2026: ADM erweiterte sein Pflanzenprotein-Portfolio durch die Einführung von acht pflanzenbasierten Proteinzutaten in Nordamerika und Europa, darunter neue ProFam-Sojaproteinisolate und Arcon-Sojaproteinkonzentrate sowie ein neues Erbsenmehl. Die Neueinführungen sollen Formulierungslücken bei Fleisch- und alternativen Proteinanwendungen schließen und Marken und Co-Herstellern helfen, Textur, Bindung und Ausbeute innerhalb etablierter Compliance-Rahmenwerke für Pflanzenproteine abzustimmen.

- Dezember 2024: Griffith Foods stellte sein erstes Portfolio an Proteinalternativen vor, das pflanzenbasierte Fleischersatzprodukte, hülsenfruchtbasierte Proteine und marktreife Lebensmittelkonzepte umfasst. Das Angebot erweitert den Zugang zu fertigen Konzepten und Anwendungsunterstützung für Kunden, die eine schnellere Kommerzialisierung ohne den Aufbau vollständiger interner F&E- und Formulierungskapazitäten anstreben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Proteinalternativen proteinreiche Zutaten und fertige Proteine, die als Ersatz für konventionelles tierisches Protein in Lebensmittel-, Ernährungs- und Futtermittelanwendungen verwendet werden, wobei das Protein aus Pflanzen, Pilzen, Algen, Insekten oder Zellkulturverfahren stammt.

Ausschlüsse des Geltungsbereichs: Wir schließen Nicht-Protein-Substitute aus, die keinen wesentlichen Beitrag zum Proteingehalt leisten (zum Beispiel Aromasysteme oder Füllstoffe, die nur für Geschmack oder Textur verwendet werden).

Übersicht der Segmentierung

- Nach Quelle

- Pflanzenproteine

- Sojaprotein

- Weizen

- Erbse

- Reis

- Hanf

- Sonstige

- Mikrobielle Proteine

- Mykoprotein

- Algenprotein

- Insektenproteine

- Grille

- Larven der Schwarzen Soldatenfliege (BSFL)

- Sonstige

- Pflanzenproteine

- Nach Form

- Proteinisolate

- Proteinkonzentrate

- Texturierte Proteine und TVP

- Hydrolysate und Peptide

- Nach Produktionstechnologie

- Trocken- und Nassaufschluss

- Extrusion und Texturierung

- Präzisionsfermentation

- Zelluläre Landwirtschaft (gerüstbasiert, Suspension)

- Nach Anwendung

- Lebensmittel und Getränke

- Pflanzliche Fleischanaloga

- Milch- und Milchalternativenersatz

- Backwaren und Süßwaren

- Getränke

- Sonstige verpackte Lebensmittel

- Nahrungsergänzungsmittel und Sporternährung

- Tierfutter und Heimtiernahrung

- Körperpflege und Kosmetik

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die erste Version der Marktkarte zu erstellen und realistische Grenzen für das zu Zählende festzulegen. Wir haben öffentliche Datensätze und Referenzen wie FAOSTAT, USDA-Datenveröffentlichungen, Eurostat, UN Comtrade und die Europäische Behörde für Lebensmittelsicherheit (für Novel-Food- und verwandte Sicherheitsgutachten, die die Kommerzialisierungszeitpläne beeinflussen) überprüft.

Um die Angebotsseite in nutzbare Größenbestimmungs-Inputs zu übersetzen, stützten wir uns auch auf Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung zu Kapazitätserweiterungen, Produkteinführungen und Änderungen bei der Beschaffung. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie kostenpflichtige Abonnements für Patentdatenbanken verwendet, um Zeitpläne, Eigentumsverhältnisse und Technologieaktivitäten zu überprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und Punkte zu klären, die aus Primärunterlagen allein nicht eindeutig waren.

Primärinterviews und Umfragen

Primärgespräche wurden mit Teilnehmern aus Zutatenherstellern, Konsumgüterteams, Vertriebspartnern, Foodservice-Betreibern und Branchenberatern geführt. Dies half, Schreibtischrecherche-Inputs zu korrigieren, wo Definitionen und Endverwendungen vermischt wurden, insbesondere in Bezug darauf, was als Proteinwert gegenüber funktionalen Zutaten gilt.

Wir nutzten diese Gespräche, um Adoptionsmuster nach Region, typisches Preisverhalten und die praktische Aufteilung zwischen Lebensmittel- und Nicht-Lebensmittelanwendungen zu validieren. Diese Verfeinerungen schärften anschließend unser endgültiges Marktmodell.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 13% | APAC: 44% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 28% | EMEA: 32% |

| Kleinere Akteure: 16% | Manager: 59% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde unter gemeinsamer Anwendung von Top-Down- und Bottom-Up-Logik erstellt, aber nicht als reine Aufsummierung von Anbietern behandelt. In der Praxis begannen wir mit Nachfragepools auf regionaler Ebene und rekonstruierten den Verbrauch anhand von Anwendungsaufteilungen und realistischen Durchdringungsannahmen für alternative Proteine. Die Gesamtwerte wurden dann anhand selektiver Bottom-Up-Näherungen überprüft, wie beispielsweise stichprobenartige durchschnittliche Verkaufspreise (ASP) multipliziert mit geschätzten Volumina in Schlüsselkategorien.

Die wichtigsten Inputs waren der Anteil von pflanzlichem Protein gegenüber anderen Quellen, der Anwendungsmix (Lebensmittel und Getränke, Nahrungsergänzungsmittel, Tierfutter, Heimtierfutter und Körperpflege), beobachtete Verschiebungen zwischen Soja-, Weizen- und Erbsen-basierten Formulierungen sowie Preisunterschiede zwischen Konzentraten, Isolaten und Mischproteinen. Wo direkte Volumenindikatoren lückenhaft waren, wurden Lücken durch angrenzende Kategorie-Proxys behandelt (zum Beispiel Gesamtproduktion verarbeiteter Lebensmittel und Handelsströme für wichtige Proteinzutaten), gefolgt von einer Einengung der Bandbreite durch interviewgestützte Realitätschecks, die auf Beschaffungsmustern basieren.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die Akzeptanz preis- und reformulierungszyklussensitiv ist und diese Faktoren sich nicht immer linear entwickeln. Annahmen zu Durchdringung, Preisentwicklung und Kategorieerweiterung wurden anhand regionaler Signale stresstestet. Wir fixierten die endgültige Sichtweise, sobald das Modellverhalten dem entsprach, was Befragte in Verträgen und Beschaffungsaktivitäten beschreiben.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse wurden durch mehrere Prüfungen überprüft, damit offensichtliche Abweichungen frühzeitig erkannt wurden. Wir verglichen die Ergebnisse mit unabhängigen Signalen wie Handelstrends für wichtige Proteinrohstoffe, angekündigten Kapazitätsänderungen und beobachtetem Kategoriewachstum. Jede große Abweichung wurde auf eine Definitionsänderung, eine Preisannahme oder eine Anwendungsaufteilung zurückgeführt.

Vor der Freigabe wird das Modell von einem anderen Analysten überprüft, der den ersten Entwurf nicht erstellt hat, was hilft, Ausreißer zu identifizieren, die während der normalen Iteration übersehen werden könnten. Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen oder sprunghafte Veränderungen der Inputkosten. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Mordor Intelligences Marktgröße für Proteinalternativen im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Proteinalternativen stimmen oft nicht überein, selbst wenn das Thema gleich klingt, weil sich die Zählregeln auf kleine, aber wichtige Weise unterscheiden. Die größten Unterschiede ergeben sich meist daraus, welche Quellen einbezogen werden, welche Anwendungen als im Geltungsbereich behandelt werden, und wie die Preisbildung über sehr unterschiedliche Produktformen hinweg gemittelt wird.

Handelsströme für Kernproteinzutaten, öffentliche Kapazitätsankündigungen und Adoptionsprüfungen auf Anwendungsebene sind die Belege, die Mordor Intelligences Schätzung für 2025 an einen realistischen Verbrauchspool ausrichten, statt angrenzende Kategorien zu vermischen, die nicht wegen ihres Proteinwerts gekauft werden. Darüber hinaus stützen sich einige veröffentlichte Zahlen auf aggressive Adoptionskurven für neuartige Quellen, aber unser Prognosepfad ist an das Timing der kommerziellen Einführung und die Preispunkte verankert, die Käufer heute nach eigenen Angaben tragen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,79 Mrd. USD (2025) | |

| Branchenverlag A | 11,88 Mrd. USD (2025) | Häufig werden engere Kategoriegrenzen verwendet, mit weniger expliziter Einbeziehung von Nicht-Lebensmittelanwendungen wie Tierfutter, Heimtierfutter und Körperpflege, was den adressierbaren Wert im Basisjahr senkt. |

| Globale Unternehmensberatung B | 22,36 Mrd. USD (2025) | Einige Schätzungen wenden breite Einbeziehungsregeln über Formen und Anwendungen hinweg an und gehen möglicherweise von schnellerer Durchdringung und höheren gemischten ASPs aus, ohne Konzentrate, Isolate und Mischungen nach Endverwendung zu trennen, was die Gesamtzahl für 2025 aufblähen kann. |

Die Streuung zwischen den Quellen lässt sich hauptsächlich durch die Kontrolle des Geltungsbereichs und die Art erklären, wie die Mischpreisbildung über sehr unterschiedliche Produkte und Anwendungen hinweg konstruiert wird. Durch die explizite Einhaltung von Anwendungseinbeziehungsregeln und die Plausibilitätsprüfung der Gesamtwerte anhand von Handels- und Kapazitätssignalen bleibt die resultierende Zahl leichter nachvollziehbar und reproduzierbar, wenn Annahmen aktualisiert werden müssen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für alternative Proteine?

Die Marktgröße für alternative Proteine erreichte 2026 19,73 Mrd. USD und ist auf dem Weg, bis 2031 bei einem CAGR von 4,98 % einen Wert von 25,13 Mrd. USD zu erreichen.

Welches Quellsegment wächst am schnellsten?

Mikrobielle Proteine, einschließlich präzisionsfermentierter Molke und Mykoproteine, werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 7,45 % wachsen und damit pflanzliche und Insektenquellen übertreffen.

Welche Region weist das höchste Wachstumspotenzial auf?

Der Nahe Osten und Afrika verzeichnet mit einem CAGR von 6,18 % bis 2031 die schnellste Expansion, unterstützt durch Investitionen in die Ernährungssicherheit und die Unterstützung von Staatsfonds für Fermentationsanlagen.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt ist mäßig fragmentiert; die fünf größten Anbieter kontrollieren weniger als 50 % des Umsatzes, was sowohl etablierten Unternehmen als auch Start-ups Raum gibt, durch Kosten- und Technologievorteile Marktanteile zu gewinnen.

Was sind die wichtigsten Hemmnisse für den Sektor?

Lieferkettenvolatilität bei Hülsenfrüchten und langwierige regulatorische Prüfungen für Insektenproteine belasten das kurzfristige Wachstum, obwohl technologische Veränderungen und diversifizierte Beschaffung Abhilfemöglichkeiten bieten.

Seite zuletzt aktualisiert am: