Marktgröße und Marktanteil für Klappmöbel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.23 Milliarden US-Dollar |

| Marktgröße (2031) | 7.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Klappmöbel von Mordor Intelligence

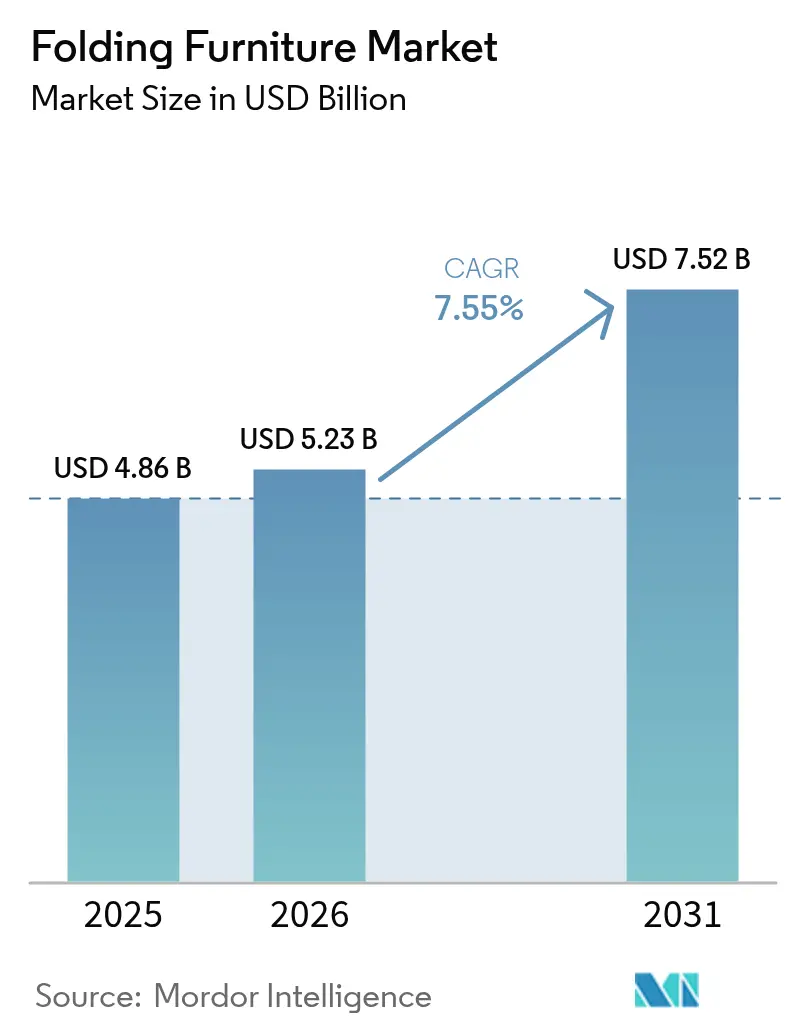

Die Marktgröße für Klappmöbel wird im Jahr 2026 auf 5,23 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,86 Milliarden USD, mit Prognosen für 2031 von 7,52 Milliarden USD, was einem Wachstum von 7,55 % CAGR über den Zeitraum 2026–2031 entspricht.

Stadtbewohner tauschen Ästhetik gegen Funktionalität, da die Wohnflächen schrumpfen, und die Welle des hybriden Arbeitens hat freie Ecken in Heimbürozonen verwandelt, die Schreibtische oder Bänke erfordern, die nach Feierabend verschwinden können. Einzelhändler berichten, dass Käufer im Jahr 2025 Vielseitigkeit als wichtigstes Entscheidungskriterium nennen, was Möbel, die sich in einer einzigen Bewegung von Sitz- zu Schlafmöbeln oder von Arbeitsstation zu Regal verwandeln können, in die Höhe treibt. Metalle verdrängen schwerere Rahmen – die Stückgewichte sind seit 2023 gesunken – und halten dabei die ANSI/BIFMA-Lastbewertungen aufrecht, was Verbraucher ermutigt, die häufig umziehen. Der asiatisch-pazifische Raum expandiert auf der Grundlage des Baus von Mikrowohnungen, staatlicher Wohnungsbauförderungen und kostengünstiger Produktionszentren. Die Wohnungsnachfrage treibt nach wie vor den Umsatz an, doch gewerbliche Käufer – Hotels, Schulen, Kongresszentren – wachsen schneller, da Renovierungen nach der Pandemie rekonfigurierbare Grundrisse erfordern. Unternehmen kämpfen mit Stahlpreisschwankungen und anhaltenden Bedenken hinsichtlich der Langlebigkeit im gehobenen Gastgewerbe, aber patentierte „One-Touch”-Transformationsmechanismen, integrierte Ladeanschlüsse und GREENGUARD-Zertifizierungen weiten die Premiummargen aus und ziehen wohlhabende Verbraucher an.

Wichtigste Erkenntnisse des Berichts

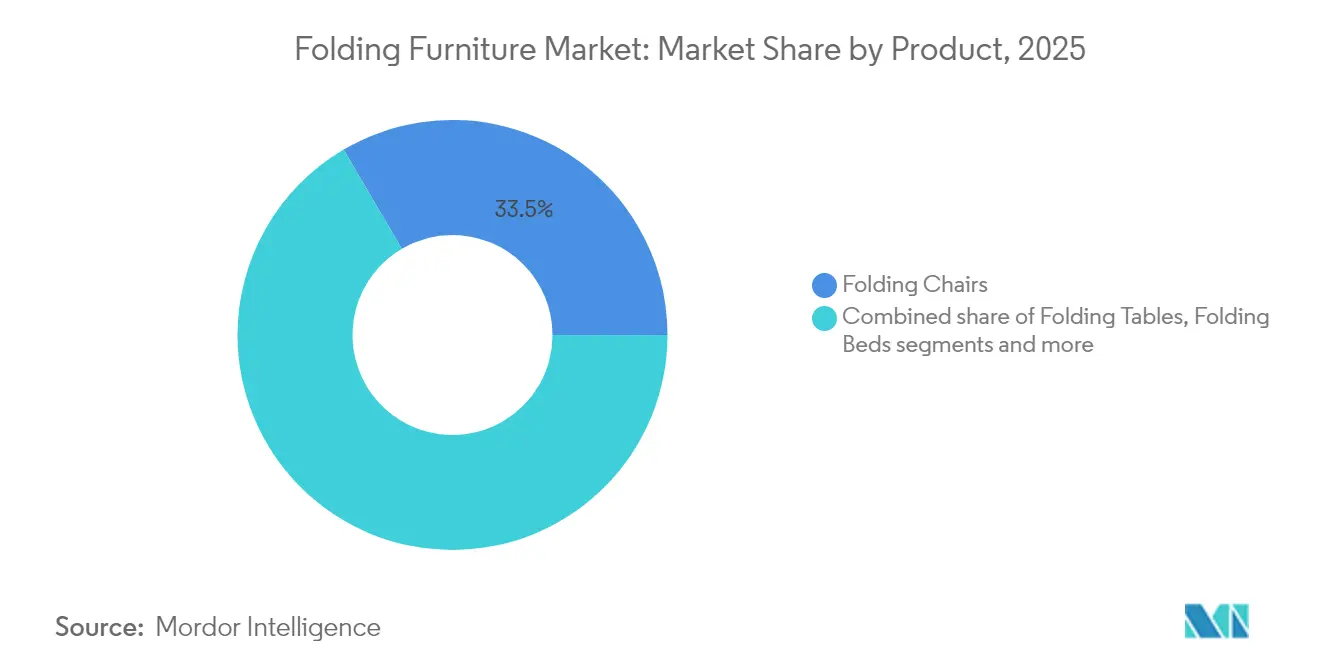

- Nach Produktkategorie führten Klappstühle mit einem Marktanteil von 33,45 % am Klappmöbelmarkt im Jahr 2025; Klappbetten werden voraussichtlich bis 2031 den schnellsten CAGR von 7,6 % verzeichnen.

- Nach Material sicherte sich Holz im Jahr 2025 einen Umsatzanteil von 35,60 %, während Metallprodukte bis 2031 voraussichtlich mit einem CAGR von 8,05 % wachsen werden.

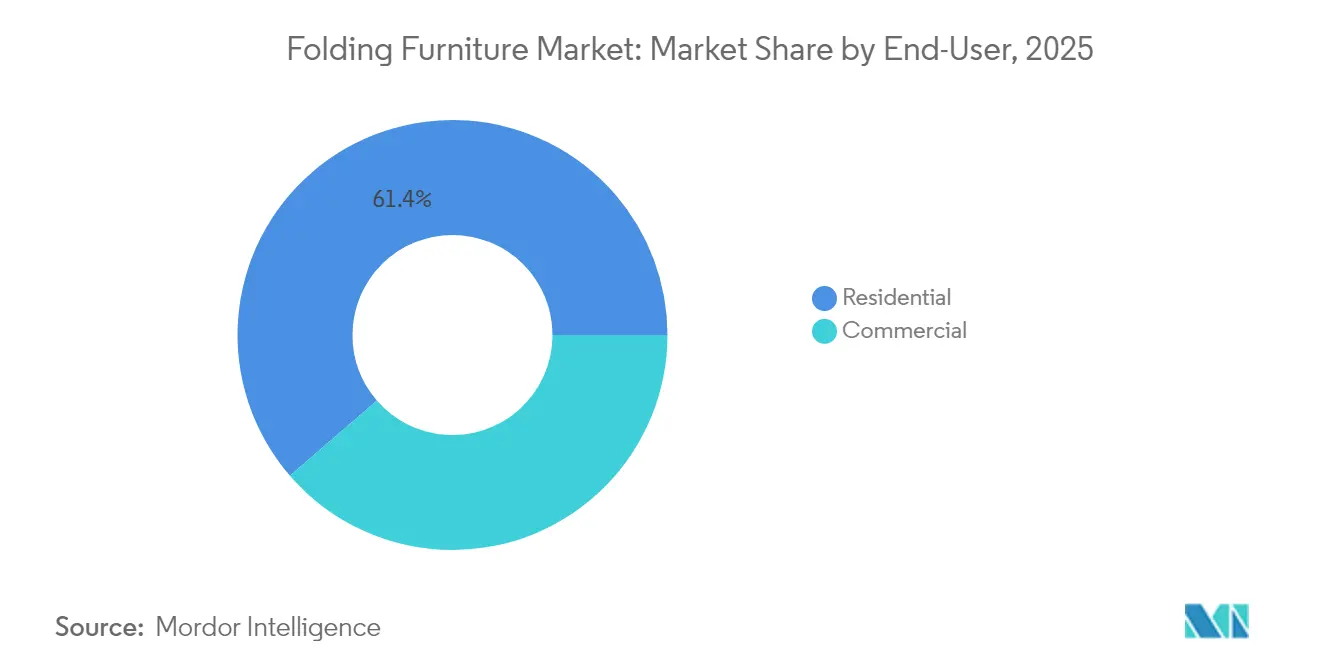

- Nach Endnutzer hielt das Wohnsegment im Jahr 2025 einen Anteil von 61,35 % am Klappmöbelmarkt, während die gewerbliche Nachfrage mit einem CAGR von 7,9 % wächst.

- Nach Vertriebskanal erfasste der B2C-Einzelhandel im Jahr 2025 einen Umsatzanteil von 78,40 %; die direkte B2B-Beschaffung wächst mit stärkerer Margenresilienz.

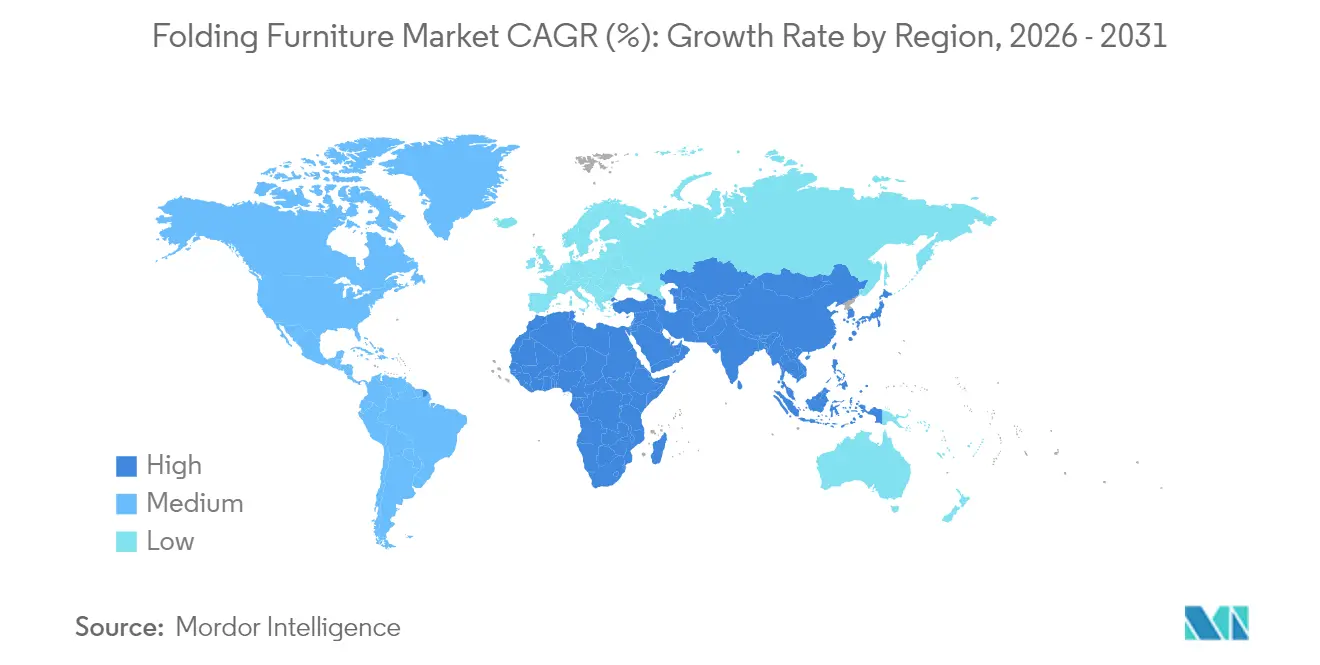

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Umsatzanteil von 39,60 % im Jahr 2025 und wird bis 2031 voraussichtlich mit einem CAGR von 7,7 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Klappmöbel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Verbreitung von Mikrowohnungen, die platzsparende Möbel erfordern | +2.1% | Asiatisch-pazifischer Raum, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Hybride Arbeitskultur fördert Klappmöbel für das Heimbüro | +1.8% | Global, mit Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Wohnungsbausubventionen beschleunigen die Einführung von Mehrzweckmöbeln | +1.5% | Nordamerika, Europa und aufstrebende Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach multifunktionalen Möbeln | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende gewerbliche Anwendungen | +0.8% | Global, mit Schwerpunkt auf dem asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung von Mikrowohnungen, die platzsparende Möbel erfordern

Die Durchdringung von Klappmöbeln in städtischen Wohnungen unter 46 m² hat zugenommen, was den Megastädten im asiatisch-pazifischen Raum und in Europa entspricht, wo die bewohnbaren Grundrisse jährlich schrumpfen. Bewohner priorisieren Wandelbarkeit gegenüber Dekoration und lenken ihre Ausgaben auf kompakte Systeme, die Küchen in Büros oder Schlafzimmer in Wohnzimmer verwandeln. Anbieter, die nahtlose, reibungsarme Scharniere und schlanke Rahmen entwickeln, beeinflussen die Kaufkriterien nun stärker als Farbpaletten. Der Klappmöbelmarkt sichert sich daher eine wiederkehrende Nachfragebasis, die eine begrenzte Empfindlichkeit gegenüber Konjunkturzyklen aufweist und den Nachfüllabsatz hoch hält, da der Umsatz in Mikrowohnungen lebhaft bleibt.

Hybride Arbeitskultur fördert Klappmöbel für das Heimbüro

Die globale Zukunft-der-Arbeit-Umfrage 2024 von JLL, die Beiträge von 2.300 Führungskräften aus dem Bereich Unternehmensimmobilien in 25 Märkten erfasste, zeigt, dass 65 % der Unternehmen beabsichtigen, die Flexibilität am Arbeitsplatz bis 2030 zu erhöhen [1]JLL-Forschungsteam, „Globale Zukunft-der-Arbeit-Umfrage 2024”, JLL, jll.com. Dieser Wandel befeuert die Nachfrage nach einklappbaren Schreibtischen und Arbeitsstationen, die nach Feierabend verschwinden. Hochwertige Modelle umfassen nun integrierte Kabelkanäle, höhenverstellbare Beine und Schnellverschlüsse, die die Ergonomie fester Büromöbel nachbilden. Hersteller, die diese Nische anvisiert haben, erzielen stärkere Margen als ihre herkömmlichen Sortimente, was auf einen dauerhaften Gewinnpool hindeutet, da sich hybrides Arbeiten festigt.

Steigende Nachfrage nach multifunktionalen Möbeln

Stadtbewohner wünschen sich zunehmend Möbel, die im Laufe des Tages verschiedene Rollen übernehmen können – etwa ein Couchtisch, der sich zu einer Esstischfläche erhöht, oder eine Wandeinheit, die sich zu einem Gästebett entfaltet. Dieser Appetit geht über einfaches Raumsparen hinaus; er spiegelt den Wunsch nach flexiblen Lebensstilen wider, bei denen dieselbe Wohnfläche ohne Kompromisse für Arbeit, Freizeit und Ruhe genutzt werden kann. Hersteller, die intelligente Funktionen – USB-C-Ladehubs, sprachgesteuerte Lifte oder Ein-Touch-Klappmechanismen – in ihre Designs integrieren, gewinnen die wohlhabende Kundschaft und erzielen höhere Margen als Standardlinien. Es ist zu erwarten, dass der Schwung zunimmt, da immer mehr Menschen ihre Häuser als anpassungsfähige Zentren statt als feste Grundrisse betrachten.

Wachsende gewerbliche Anwendungen

Hotels, Schulen und aktivitätsbasierte Büros setzen auf rekonfigurierbare Möbel, um den Umsatz pro Quadratmeter zu steigern und adaptive Klassenräume zu schaffen. Unternehmen wechseln zu Desk-Sharing-Modellen, was Sammelbestellungen für langlebige, leichte Tische und stapelbare Stühle anregt. Gewerbliche Projekte erfordern größere Bestellmengen und langfristige Wartungsverträge, was die Kapazitätsauslastung der Hersteller und die Margenprognosen stabilisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich der Langlebigkeit schränken die Beschaffung im gehobenen Gastgewerbe ein | -0.6% | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Stahlpreisvolatilität komprimiert die Herstellermargen | -0.4% | Global, mit dem größten Einfluss im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Preisbasierter Wettbewerb untergräbt die Markentreue | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich der Langlebigkeit schränken die Beschaffung im gehobenen Gastgewerbe ein

Hochwertige Hotels vermuten nach wie vor, dass Klapprahmen schneller ermüden als feste Alternativen, was die Einführung trotz strenger ANSI/BIFMA X5.1-Zertifizierungen hemmt [2]Verband der Hersteller von Büro- und Institutionsmöbeln, „ANSI/BIFMA X5.1-2022 Bürostühle”, BIFMA, bifma.org. Luxusbetreiber verlangen mehrjährige Belastungstestdaten und geräuschlose Scharniere, die die Schlafqualität der Gäste schützen. Hersteller, die Drittanbieter-Lastvalidierungen veröffentlichen, schließen die Wahrnehmungslücke langsam, obwohl die Verkaufszyklen länger bleiben als bei Projekten im mittleren Gastgewerbesegment.

Stahlpreisvolatilität komprimiert die Herstellermargen

Die globalen Stahlkassakurse stiegen in den Jahren 2024–2025 unregelmäßig an und drückten auf mittelständische Produzenten, denen es an Absicherungskompetenz oder Premium-Markenpositionierung mangelt [3]Jane Doe, „Stahlvolatilität trifft Möbelhersteller im Jahr 2025”, Furniture Today, furnituretoday.com. Viele führten Aluminium-Hybrid- oder Verbundrahmen ein, die den Stahlanteil um 30 % reduzierten, aber Umrüstungskosten und Lernkurven kürzten das EBITDA vorübergehend. Eine breitere Nutzung von Warentermingeschäften und indexgebundenen Verträgen sollte die Bedrohung in den kommenden Jahren eindämmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dynamik verlagert sich von Stühlen zu Betten

Klappstühle trugen im Jahr 2025 einen Umsatzanteil von 33,45 % bei und verankern den Klappmöbelmarkt mit einer allgegenwärtigen Präsenz in Haushalten, Schulen und bei Veranstaltungen. Verbesserte Lendenwirbelkonturen, Netzrückenlehnen und geformte Kanten spiegeln nun traditionelle Arbeitsstühle wider und steigern den wahrgenommenen Wert. Die installierte Basis des Segments treibt auch Nachmarkterlöse für Kissen, Gleiter und Ersatzschrauben an. Klappbetten, obwohl kleiner im Volumen, wachsen am schnellsten mit einem CAGR von 7,6 % bis 2031. Die Nachfrage wurzelt in Mikrowohnungen, wo wandmontierte Rahmen tagsüber Bodenfläche zurückgewinnen, und in Gästezimmern, die sich über Nacht in Heimbüros verwandeln. Integrierte Streben-Hilfskolben verkürzen den Aufbau auf Sekunden – ein entscheidender Kaufanreiz, der von jungen Berufstätigen genannt wird.

Hersteller übertragen Designmerkmale zwischen diesen Kategorien und schaffen konvertierbare Stuhl-Bett-Hybride, die in das Premiumsegment passen. Klapptische halten derweil einen beachtlichen Anteil in Konferenzräumen und Cateringvermietungen und profitieren von pulverbeschichteten Rahmen, die Dellen beim Transport widerstehen. Sofas, Zweisitzer und Aufbewahrungswürfel stellen aufkommende, aber vielversprechende Teilsegmente dar, die denselben multifunktionalen Wohntrend nutzen.

Nach Material: Holz behält seinen Charme, während Metall beschleunigt

Holz genießt einen Anteil von 35,60 % am Umsatz 2025 und treibt die flach zusammenklappbaren Couchtische, ausziehbaren Esstischsets und Bambus-Laptoptische an, die von stilbewussten Stadtbewohnern bevorzugt werden. Nachhaltig geerntete Varianten aus Gummibaumholz, Bambus und recyceltem Holz verbessern das Ökoprofil, ohne die Steifigkeit zu beeinträchtigen. Metall hingegen wächst mit einem CAGR von 8,05 %, da hochfester Stahl und Aluminiumlegierungen der 6000er-Serie das Produktgewicht um 30 % reduzieren und dennoch statische Lasten von 113 kg tragen. Diese Fortschritte schützen Scharniere vor vorzeitigem Verschleiß und ermöglichen schlankere Silhouetten, die in Kofferräume und Wohnungsschränke passen.

Verbundstoffinnovationen gestalten die Marktgrößenentwicklung für Premium-Artikel im Klappmöbelmarkt neu. Pulvergebundene Faserplattenkerne, die mit Furnier umhüllt sind, vermitteln ein Holzgefühl und übertreffen gleichzeitig massives Holz in Bezug auf Verzugsbeständigkeit. Hybridrahmen, die einen Aluminiumträger zwischen Sperrholzplatten einbetten, verstärken Belastungszonen und bestehen BIFMA-Falltests. Das Materialwettrüsten weitet letztendlich die Differenzierung aus und ermöglicht es Marken, über verschiedene Kanäle unterschiedliche Preisstufen zu verlangen.

Nach Endnutzer: Wohnbereich dominiert, Gewerbe beschleunigt

Wohnungen und kleine Häuser verankern nach wie vor 61,35 % der Nachfrage im Jahr 2025 und machen das Wohnsegment zum größten Umsatzpool des Klappmöbelmarkts. Die Durchdringung ist am höchsten bei Einheiten unter 74 m², wo Käufer Wohn-, Schlaf- und Arbeitsbereiche in einem offenen Grundriss jonglieren. Die digital-nativen Käufer des Segments nutzen Augmented-Reality-Apps, die die Passform bestätigen und Transformationsanimationen vor Ort demonstrieren, was die E-Commerce-Konversionsraten steigert.

Gewerbliche Käufer treiben ein schnelleres CAGR-Wachstum von 7,9 % bis 2031 an. Gastgewerbebetriebe rüsten Bankettsäle in Breakout-Räume um; Klassenräume fügen mobile Schreibtische für Gruppenaktivitäten hinzu; Unternehmenshubs nutzen Huddle-Spaces für Brainstorming und klappen dann Tische für Yogakurse weg. Beschaffungsteams wägen Gesamtbetriebskostenverhältnisse ab und konzentrieren sich auf Lebenszyklus-Langlebigkeit, Stapeleffizienz und erweiterte Garantien. Marken, die ANSI/BIFMA- und GREENGUARD-Standards erfüllen, gewinnen oft mehrjährige Rahmenverträge und sichern so die Produktionssichtbarkeit.

Nach Vertriebskanal: Einzelhandel dominiert, direktes B2B gewinnt

Einzelhandelsgeschäfte und reiner E-Commerce bewegten zusammen 78,40 % des Anteils im Jahr 2025 und verdeutlichen die verbraucherorientierte DNA des Klappmöbelmarkts. Spezialmärkte übertreffen nun generalistischen Plattformen für Online-Käufe, da Käufer Nischenartikel und 3D-Raumplanungstools suchen, die Klappzyklen visualisieren. Baumärkte verkaufen nach wie vor Einsteiger-Metallrahmenstühle in großen Mengen, während Boutique-Showrooms koordinierte modulare Systeme zu Premiumpreisen anbieten. Click-and-Collect- und Schnellversandoptionen verkürzen die Lieferzeiten – eine Erwartung, die von Gig-Economy-Mietern kodifiziert wurde, die häufig umziehen.

Der direkte B2B-Vertrieb hält einen Anteil von 21,60 % am Klappmöbelmarkt und erzielt höhere Bruttomargen. Hersteller pflegen branchenspezifische Teams für Gastgewerbe, Bildung und Unternehmensausstattungen und bündeln Vor-Ort-Schulungen und Wartungskits. Schnelle OEM-Fähigkeiten – neue Formen innerhalb von sechs Wochen – ermutigen Hotelketten und öffentliche Schulbezirke, Spezifikationen zu standardisieren. Die Überschneidung von Omnichannel-Strategien treibt markeneigene Showrooms voran, die als Handelsportale fungieren, und große institutionelle Käufer testen zunehmend Demos in Verbraucher-Pop-ups, bevor sie Großbestellungen aufgeben.

Geografische Analyse

Der asiatisch-pazifische Raum verankert den Klappmöbelmarkt mit einem Umsatzanteil von 39,60 % im Jahr 2025 und hält einen CAGR von 7,7 % bis 2031 aufrecht, da Megastädte schneller verdichten als Infrastrukturerweiterungen. China nutzt die Inlandsnachfrage und exportbereite Lieferketten, während Indiens boomende Mittelschicht E-Commerce-Plattformen auf Klappschreibtische und -betten ausrichtet, die Raumprobleme in Städten der zweiten Reihe lösen. Politische Instrumente – Singapurs Smart-Home-Initiative und Malaysias MyHome-Rabatte – belohnen ausdrücklich kompakte Einrichtungsgegenstände und stärken die Mainstream-Akzeptanz. Japan bringt weiterhin raumsparende, von Origami inspirierte Mechanismen auf den Markt, die weltweit übernommen werden, und Südkorea integriert IoT-Sensoren in Rahmen, die Klappzyklen zählen und Wartungsbedarf signalisieren.

Nordamerika belegt den zweiten Platz nach Wert, angetrieben durch die Premiumorientierung der Vereinigten Staaten und Kanadas Nachhaltigkeitsfokus. Stadtlofts in New York, San Francisco und Toronto behandeln Klapp-Esstischsets als alltägliche Notwendigkeiten, während Vorstadtbewohner tragbare Tische für saisonale Zusammenkünfte und Heimgymnastik kaufen. Der Boom des hybriden Arbeitens befeuert die US-amerikanische Nachfrage nach einklappbaren Sitz-Steh-Schreibtischen, die nach dem Arbeitstag verschwinden und mentale Grenzen in gemeinsam genutzten Wohnräumen aufrechterhalten. Mexikos gastgewerbegeführtes Wachstum lenkt staatliche Tourismusincentives in flexible Gästezimmerlayouts, die die Belegungsraten optimieren.

Europa weist eine hohe Designkompetenz und strenge Langlebigkeitsnormen auf, die in jahrhundertealten Stadtgrundrissen entstanden sind, die einen kreativen Umgang mit der Wohnfläche erfordern. Das Vereinigte Königreich führt bei der Einführung intelligenter Klappmöbel, integriert Bluetooth-verknüpfte Motoren und Alexa-Routinen. Deutschlands Ingenieurkultur schätzt präzise Scharniere, die auf Mikrometer-Toleranzen gefertigt werden, und unterstützt Premium-Preisschutzschilde. Frankreich verbindet Haute-Couture-Styling mit funktionalen Grundlagen und ist Pionier bei schlanken Wandbetten, die als Kunstpaneele getarnt sind. Italien und Spanien verzeichnen überdurchschnittliches Wachstum, da Boutique-Hotels ihre Innenräume für Mehrzweckveranstaltungen auffrischen, während osteuropäische Hauptstädte wie Warschau und Bukarest fruchtbaren Boden für Massenmarktimporte erschließen.

Wettbewerbslandschaft

Der Klappmöbelmarkt bleibt moderat, was Raum für agile Herausforderer lässt. IKEA nutzt vertikal integrierte Beschaffung und Flat-Pack-Logistik und stärkt so die Kostenführerschaft und globale Reichweite. Resource Furniture LLC verteidigt eine gehobene Nische durch die Patentierung von gegengewichtsbasierten Wandbettmechanismen, die Benutzer mit zwei Fingern anheben können, und schafft so einen Burggraben durch geistiges Eigentum. Die Übernahme der Plastic Development Group durch Lifetime Products erweitert die Kapazität für Tische mit Kunststoffplatten und signalisiert einen Konsolidierungsimpuls, der auf Skaleneffekte ausgerichtet ist.

Technologie hat die Wettbewerbsfelder verschoben. Zinus Inc. gewinnt Marktanteile durch werkzeugfreie Schnappverschlüsse, die die Montagezeit auf fünf Minuten reduzieren, was Mieter erfreut, die Vermieterstrafen für Wandmontagen scheuen. Hettich integriert geräuschlose selbstschließende Scharniere in OEM-Kooperationen und monetarisiert Hardware-Expertise über Schreibtisch-, Bett- und Schrankrahmen hinweg. ANSI/BIFMA-Zertifizierungen entwickeln sich zu Gatekeeper-Kriterien in Ausschreibungen und veranlassen mittelgroße Fabriken, in Zyklusteststände und Umweltkammern zu investieren. GREENGUARD-Kennzeichnungen erschließen Beschaffungsbudgets in Bildungs- und Gesundheitssegmenten, die die Innenraumluftqualität priorisieren.[4]John Smith, „Warum die BIFMA-Zertifizierung den Maßstab für Möbelqualität setzt”, BIFMA, bifma.org

Der Preiswettbewerb verschärft sich im mittleren Marktsegment, wo standardisierte Stahlrohrst stühle Online-Kanäle überschwemmen. Doch Premium- und Wertsegmente verzeichnen stabilere Margen – im Hochpreissegment durch Designpatente und intelligente Integrationen, im Niedrigpreissegment durch Volumenskalierung und reduzierte Ausstattungsmerkmale. Direkt-an-Verbraucher-Neulinge setzen Social-Video-Tutorials ein, um die Wandbettinstallation zu entmystifizieren und Einzelhändleraufschläge zu umgehen. Etablierte Unternehmen reagieren mit digitalen Konfiguratoren und Abonnement-Upgrade-Paketen, die abgenutzte Paneele gegen aufgefrischte Oberflächen austauschen.

Marktführer im Bereich Klappmöbel

Leggett & Platt Inc.

Dorel Industries Inc.

IKEA

Lifetime Products Inc.

Meco Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Dorel Home konsolidierte die Wohnbereichsoperationen in seiner Cosco-Sparte, um den Fokus auf Klappmöbel zu schärfen.

- Mai 2025: MityLite bestätigte die GREENGUARD-Zertifizierung für alle Klappmöbellinien und unterstrich damit die niedrigen VOC-Emissionen.

- Juli 2024: Titus Group stellte die Klapptürsysteme Set F450 Bi-Fold und Set P700 Hideaway für Kleiderschränke und Schlafzimmer vor und ergänzte seine Hardwarelinie um flüssigere Bewegungen und bessere Raumeffizienz.

- Juni 2024: Howe präsentierte in Zusammenarbeit mit Jones & Partners Folding Surfaces, eine mobile doppelt faltbare Bank, die sein Portfolio an platzsparenden Möbeln für flexible Umgebungen erweitert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Klappmöbel als neue, werkseitig hergestellte Tische, Stühle, Betten, Sofas, Schreibtische, Aufbewahrungseinheiten und verwandte Artikel, die zum Zusammenklappen, Stapeln oder Ineinanderschieben für eine kompakte Lagerung und einen einfachen Transport konzipiert sind; die Werte werden in USD zum Herstellerverkaufspreis angegeben, einschließlich OEM- und Handelsmarkenproduktion. Laut Mordor Intelligence erstreckt sich die Nachfrage auf Mikro-Apartments im Wohnbereich, Bankettsäle im Gastgewerbe, Klassenzimmer, Pop-up-Einzelhandel und portable Büroausstattungen.

Ausschluss aus dem Geltungsbereich: Zerlegbare „Ready-to-Assemble"-Möbel, die nicht wiederholt gefaltet werden können, liegen außerhalb des vorliegenden Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkt

- Klappstühle

- Klapptische

- Klappbetten

- Klappсofas und Zweisitzer

- Klappschreibtische und Arbeitsstationen

- Klappaufbewahrungseinheiten

- Sonstige Klappmöbel

- Nach Material

- Holz

- Metall

- Kunststoff

- Sonstige Materialien

- Nach Endnutzer

- Wohnbereich

- Gewerblich

- Nach Vertriebskanal

- B2C/Einzelhandel

- Baumärkte

- Möbelfachgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B/Direkt vom Hersteller

- B2C/Einzelhandel

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Im Rahmen mehrerer strukturierter Interviews und Pulse-Umfragen mit Führungskräften von Möbel-OEMs, Auftragsfertigern, Immobilienentwicklern, institutionellen Käufern und Fachhändlern in der Region Asien-Pazifik, Nordamerika und Europa konnten wir Penetrationsraten, Rabattstrukturen und aufkommende Materialpräferenzen (pulverbeschichteter Stahl gegenüber Ingenieurholz) verifizieren. Diese Gespräche halfen uns, die im Rahmen der Desk-Research genannten Wachstumstreiber einem Stresstest zu unterziehen und Einheitenumrechnungsprobleme vor der abschließenden Modellierung zu beheben.

Desk-Research

Wir begannen die Desk-Research mit der Erfassung von Produktions-, Handels- und Verbrauchsindikatoren aus erstklassigen öffentlichen Quellen wie UN Comtrade-Versandcodes für Metall- und Holzmöbel, UN-DESA-Urbanisierungsdaten, Eurostat-Strukturgeschäftsstatistiken, US Census Current Industrial Reports und nationalen Wohnungsbaufertigstellungsbulletins. Unternehmens-10-Ks, über Questel erfasste Patentanmeldungen und Preis-Tracker innerhalb von Dow Jones Factiva ermöglichten es uns, durchschnittliche Verkaufspreise und Rohstoffsensitivitäten zu benchmarken. Ergänzende Erkenntnisse wurden aus Branchenverbänden gewonnen, beispielsweise BIFMA und der China National Furniture Association, sowie aus periodischen wissenschaftlichen Fachzeitschriften, die die Tragfähigkeit von platzsparenden Rahmen testen.

Mordors kostenpflichtiger Zugang zu D&B Hoovers bereicherte die Desk-Phase mit Umsatzaufteilungen für führende OEMs, während Sendungs-Mikrodaten von Volza die grenzüberschreitenden Flussmuster von Klappstühlen verdeutlichten. Die aufgeführten Quellen veranschaulichen unsere Evidenzbasis; viele weitere Referenzen unterstützten Datenprüfungen, narrative Kontextualisierung und die Überprüfung von Annahmen.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde zunächst aus neuen Wohnungsbaufertigstellungen, gewerblichen Flächenzugängen und durchschnittlich installierten Einheiten pro Quadratmeter aufgebaut, die anschließend mit validierten ASPs multipliziert werden, um den Basiswert für 2025 abzuleiten. Ausgewählte Bottom-up-Gegenprüfungen, Lieferanten-Roll-ups und Stichproben von Online-SKU-Verkäufen lieferten Plausibilitätstests. Zu den wichtigsten verfolgten Variablen gehören die Größe städtischer Wohnungen, der E-Commerce-Anteil bei Möbeln, der Preisindex für Baustahl, Investitionszyklen im Gastgewerbe und die Akzeptanz von Hybrid-Arbeit. Eine multivariate Regression verknüpfte diese Treiber mit historischen Umsätzen, um die CAGR bis 2030 zu prognostizieren, während eine Szenarioanalyse das Aufwärtspotenzial durch einen raschen Ausbau des vorgefertigten Wohnungsbaus eingrenzte. Lücken bei der Anzahl der Produzenten in fragmentierten Schwellenmärkten wurden durch regionale Proxy-Koeffizienten geschlossen, die während Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs werden anhand von Varianzprüfungen gegen historische Handelswerte und unabhängige Zollabrechnungen geprüft, gefolgt von einer zweistufigen Analystenüberprüfung. Berichte werden jährlich aktualisiert; außergewöhnliche Ereignisse wie Zollschocks lösen eine Zwischenneukalibrierung aus, sodass Kunden bei der Lieferung die aktuellste geprüfte Einschätzung erhalten.

Warum Mordors Klappmöbel-Basiswert Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten unterschiedliche Produktabgrenzungen, Währungsbasen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Bereichswahl und der jährliche Modellneuaufbau verringern diese Lücken für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 4,86 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,77 Mrd. (2025) | Global Consultancy A | Schließt flach faltbare Aufbewahrungseinheiten aus und berücksichtigt nur die Haushaltsnachfrage |

| USD 11,14 Mrd. (2025) | Industry Association B | Verwendet Einzelhandelseinnahmen, wobei Händlermargen doppelt gezählt und gemischte Ready-to-Assemble-Bestände einbezogen werden |

Der Vergleich zeigt, dass die Gesamtwerte stark schwanken, wenn Definitionen auf den Einzelhandel ausgeweitet oder auf ausgewählte SKUs eingeengt werden. Mordors ausgewogener Mittelweg – Fabrikwertbasis, wiederholte Faltfunktionalität und transparentes Variablen-Tracking – liefert eine stabile Ausgangsbasis, die Führungskräfte mit Zuversicht replizieren und hinterfragen können.

Im Bericht beantwortete Schlüsselfragen

Wie ist die erwartete Wachstumsentwicklung des Klappmöbelmarkts bis 2031?

Der Markt wird voraussichtlich von 4,86 Milliarden USD im Jahr 2025 auf 7,52 Milliarden USD bis 2031 steigen, mit einem CAGR von 7,55 %.

Welche Region bietet die stärksten Wachstumsaussichten für Klappmöbel?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 39,60 % im Jahr 2025 und dem schnellsten regionalen CAGR von 7,7 % bis 2031, unterstützt durch rasche Urbanisierung und Wohnungsbauanreize.

Welche Produktkategorien wachsen am schnellsten?

Klappbetten verzeichnen den höchsten CAGR von 7,6 %, da städtische Verbraucher nach multifunktionalen Möbelstücken suchen, während Klappstühle mit einem Anteil von 33,45 % der größte Umsatzgenerator bleiben.

Wie verschieben sich die Materialtrends in der Branche?

Holz hält den größten Anteil von 35,60 %, aber Metallprodukte wachsen schneller mit einem CAGR von 8,05 % aufgrund leichter, hochfester Legierungen, die Transport und Montage erleichtern.

Welche Herausforderungen beeinträchtigen die Rentabilität der Hersteller am stärksten?

Langlebigkeitswahrnehmungen im gehobenen Gastgewerbe und Stahlpreisvolatilität drücken die Margen und veranlassen Investitionen in Verbundwerkstoffe und erweiterte BIFMA-zertifizierte Tests.

Seite zuletzt aktualisiert am: