Heimbüromöbel-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 41.21 Milliarden US-Dollar |

| Marktgröße (2031) | 58.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

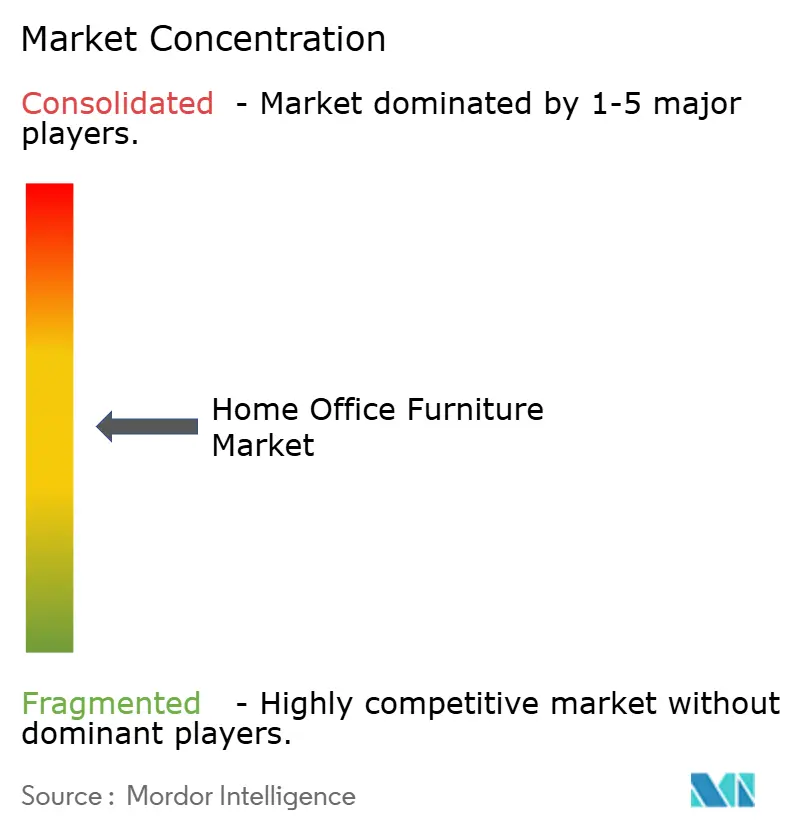

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Heimbüromöbel-Marktanalyse von Mordor Intelligence

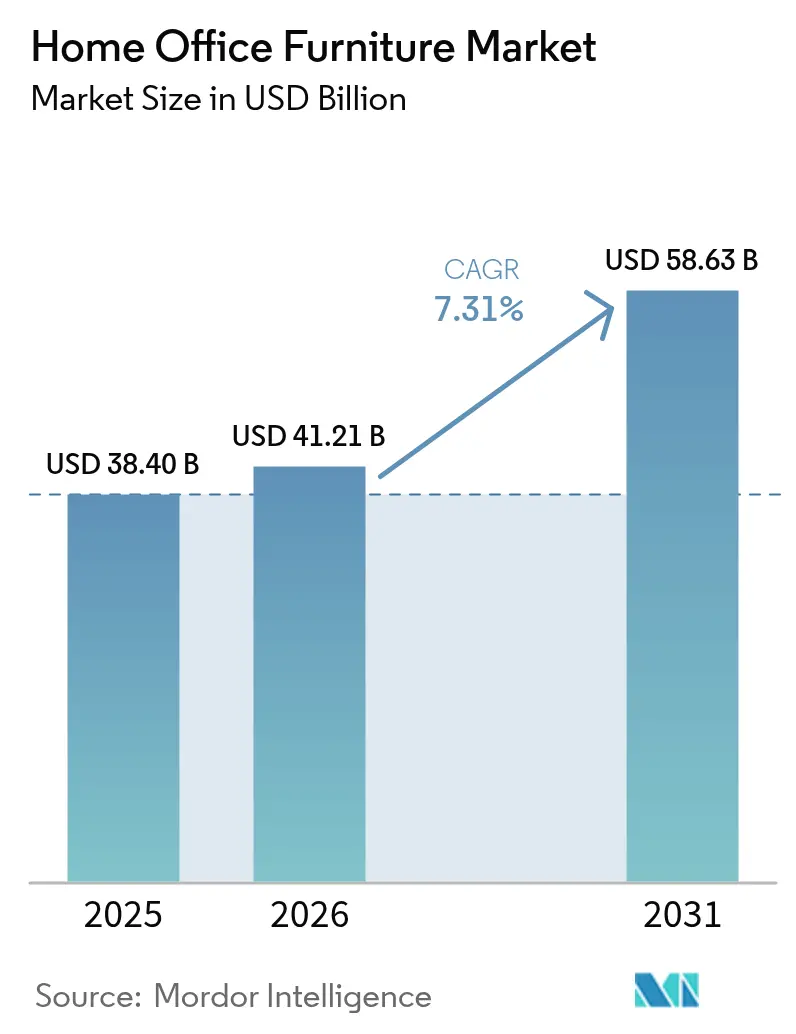

Die Heimbüromöbel-Marktgröße wird voraussichtlich von USD 38,40 Milliarden im Jahr 2025 auf USD 41,21 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,31 % über den Zeitraum 2026–2031 USD 58,63 Milliarden erreichen.

Dauerhafte Hybrid-Arbeitsrichtlinien haben die Ausgaben für häusliche Arbeitsbereiche von diskretionär zu strukturell verlagert und sorgen für eine stetige Nachfragebasis, selbst wenn die Flächen von Unternehmensimmobilien schrumpfen. Die Fertigungstiefe des asiatisch-pazifischen Raums und steigende Haushaltseinkommen verstärken diese Dynamik, während Nordamerika und Europa durch strenge ergonomische Richtlinien verankert bleiben, die Compliance-Ausgaben in wiederkehrende Einnahmen umwandeln. Online-Plattformen, gestützt durch Social-Commerce-Tools und Schnellliefernetze, verkürzen Kaufzyklen und helfen mittelständischen Marken, nationale Reichweite ohne Ladenaufbau zu erzielen. Materialsubstitution, insbesondere recycelter Kunststoff, mindert Inputpreisschocks und stärkt Umweltqualifikationen, die mittlerweile mehr als ein Drittel der Kaufentscheidungen in entwickelten Märkten beeinflussen. Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Anbieter einen erheblichen Anteil am globalen Umsatz kontrollieren und Raum für designorientierte Herausforderer lassen, die über Direktvertriebsmodelle rasch skalieren können.

Wichtigste Erkenntnisse des Berichts

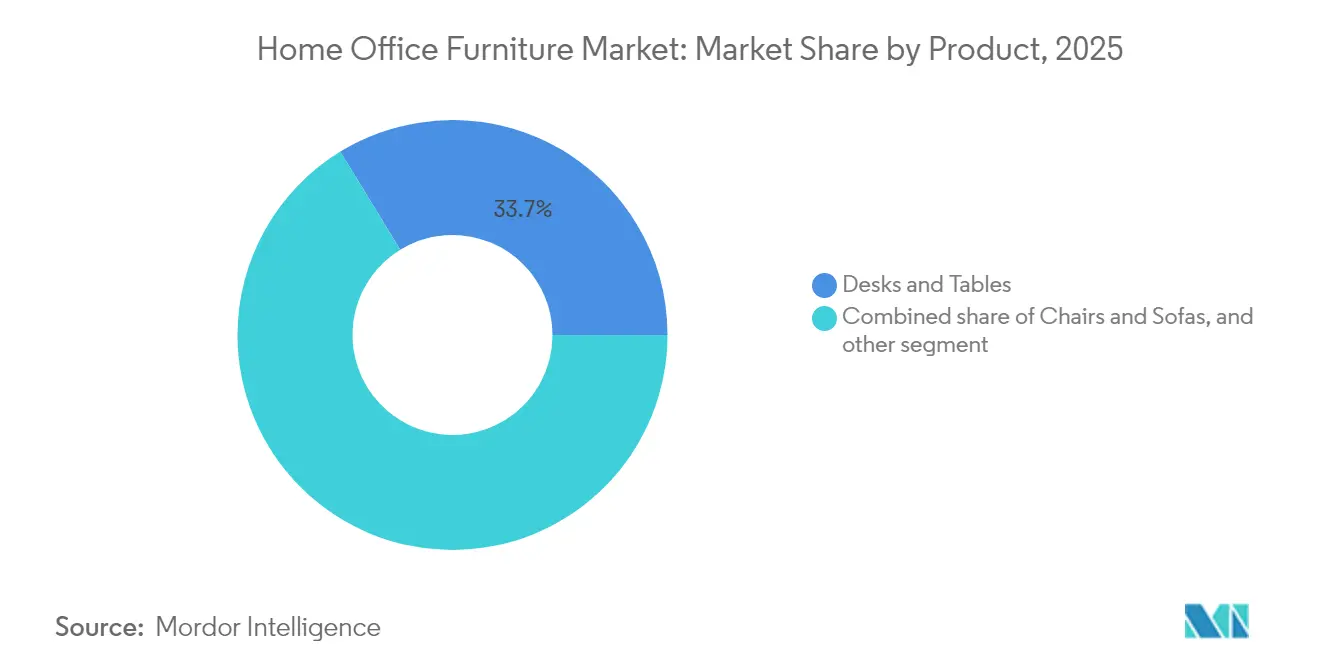

- Nach Produkt hielten Schreibtische & Tische im Jahr 2025 einen Heimbüromöbel-Marktanteil von 33,74 %, während für intelligente Schreibtische mit IoT-Sensoren ein CAGR von 10,23 % bis 2031 prognostiziert wird.

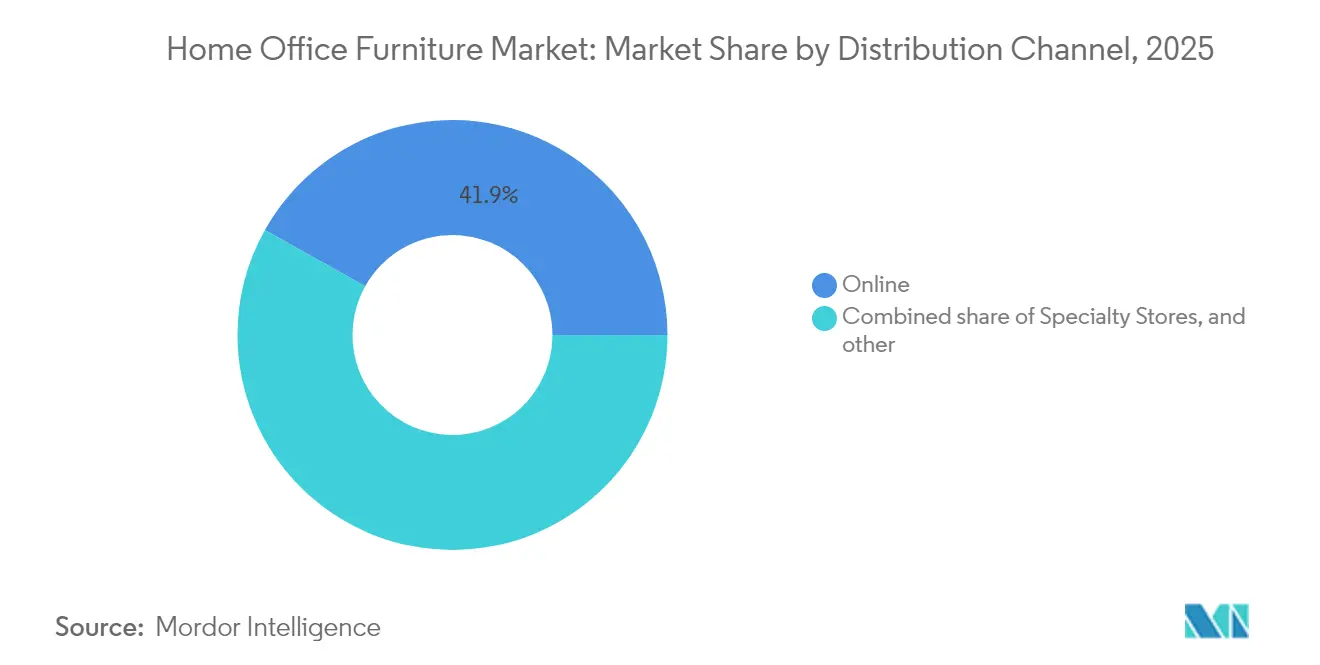

- Nach Vertriebskanal erfasste das Online-Segment im Jahr 2025 einen Heimbüromöbel-Marktanteil von 41,88 %; Direktvertrieb an Verbraucher (Direct-to-Consumer) soll bis 2031 mit einem CAGR von 14,10 % wachsen.

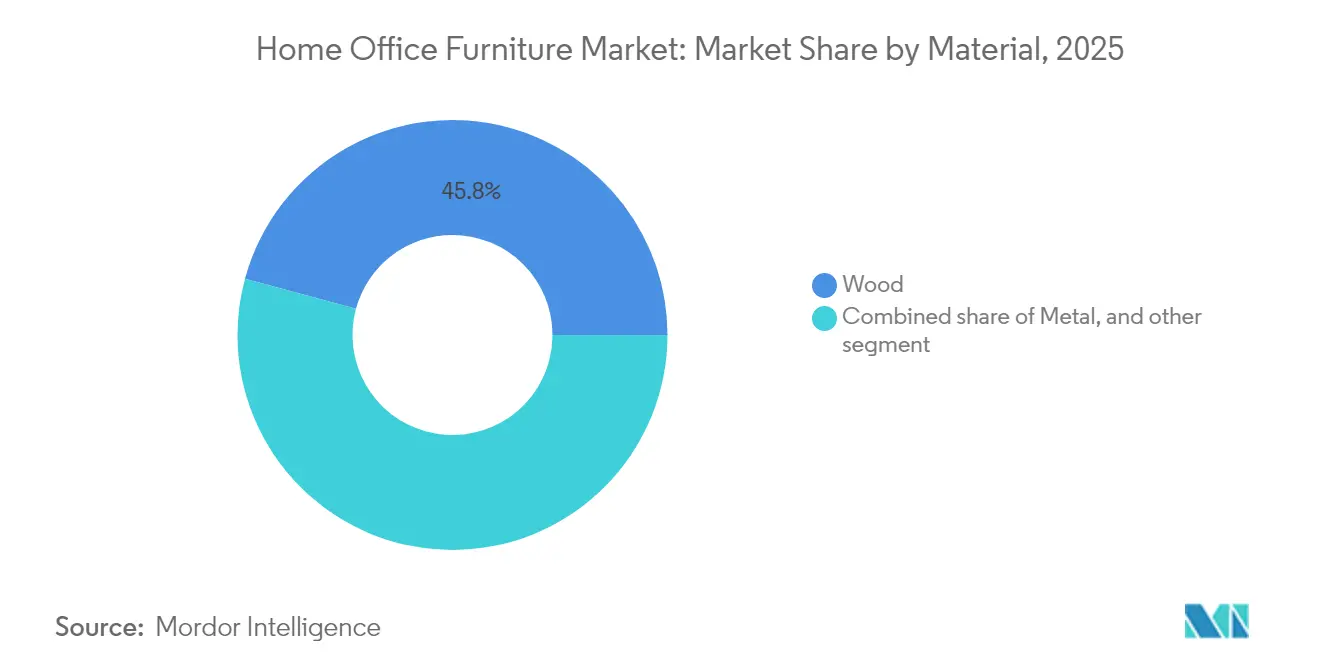

- Nach Material entfiel im Jahr 2025 ein Heimbüromöbel-Marktanteil von 45,78 % auf Holz, während recycelte Kunststoffe im Prognosezeitraum mit einem CAGR von 8,05 % zulegen.

- Nach Geographie trug der asiatisch-pazifische Raum im Jahr 2025 einen Heimbüromöbel-Marktanteil von 38,05 % bei und wird voraussichtlich bis 2031 einen CAGR von 9,78 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Heimbüromöbel-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dauerhaftigkeit von Hybrid- und Fernarbeit | +2.1% | Global, mit höchstem Einfluss in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Zunahme ergonomisch-gesundheitlicher Vorschriften | +1.8% | Nordamerika & EU primär, asiatisch-pazifischer Raum aufkommend | Mittelfristig (2–4 Jahre) |

| Skalierung digital-nativer Möbelmarken | +1.4% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbrauchertrend zu hochwertigen multifunktionalen Designs | +1.2% | Asiatisch-pazifischer Raum im Kern, Ausbreitung nach Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Wachstum von Wiederverkaufsplattformen der Kreislaufwirtschaft | +0.7% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Massenanfertigung | +0.6% | Fertigungszentren im asiatisch-pazifischen Raum, globaler Vertrieb | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dauerhaftigkeit von Hybrid- und Fernarbeit

Unternehmensrichtlinien legen mittlerweile zwei bis drei Remote-Arbeitstage pro Woche fest und wandeln einmalige Lockdown-Anschaffungen in planbare Ersatzzyklen um, die den Heimbüromöbel-Markt stabilisieren[1]Nicholas Bloom et al., "Umfrage: Fernarbeit wird nicht verschwinden — und Führungskräfte wissen das," Harvard Business Review, hbr.org. . Die Nachfrage erstreckt sich über Wissensarbeiter hinaus, da Branchen wie Finanzdienstleistungen und Gesundheitswesen flexible Arbeitszeitmodelle einführen, um den Talentpool zu erweitern. Arbeitgeber subventionieren Schreibtisch-Stuhl-Pakete, um das Risiko von Arbeitsunfällen zu senken, während Versicherungen zunehmend den Nachweis ergonomischer Ausstattung verlangen. Höhenverstellbare Schreibtische, Monitorarme und Antiermüdungsmatten werden daher zu Standard-Beschaffungspositionen statt zu optionalen Vergünstigungen. Umsatzspitzen fallen mit unternehmensweiten Hardware-Erneuerungen zusammen und koppeln Möbel an denselben Drei-bis-Fünf-Jahres-Investitionsrhythmus wie Laptops. Die daraus resultierende Planbarkeit der Einnahmen unterstützt längere Produktionsserien, die Stückkosten senken und das mittlere Preissegment ausweiten. Der asiatisch-pazifische Raum gewinnt einen Exportvorteil, da regionale Fabriken schnell zwischen Auftrags- und Verbraucher-SKUs wechseln können, ohne globale Qualitätsnormen zu verletzen.

Zunahme ergonomisch-gesundheitlicher Vorschriften

Die OSHA-Empfehlungen der Vereinigten Staaten und EU-Richtlinien umfassen nun auch Heimarbeitsumgebungen und schreiben verstellbares Sitzmöbel, Ergonomie von Tastaturauszügen und Mindestbeleuchtungsniveaus vor [2]Heather Ritz, "Top 5 Ergonomische Trends, die man 2025 im Blick haben sollte," Briotix Health, briotix.com. . Arbeitgeber, die nicht einhalten, riskieren Bußgelder und höhere Krankenversicherungsprämien, was sie zu Rahmenverträgen mit zertifizierten Lieferanten veranlasst. Produktzertifizierungslabels – GREENGUARD, BIFMA LEVEL und GS – fungieren als Anforderungsvoraussetzungen für Unternehmenskäufer. Hersteller reagieren mit der Integration von Sensoren, die Sitzbelegung und Körperhaltung messen und Compliance-Berichte generieren, die Prüfer zufriedenstellen. Versicherungsträger bündeln Prämienrabatte mit verifizierten ergonomischen Implementierungen und verstärken Hardware-Upgrades alle vier Jahre. Die Nachfrage in Nordamerika steigt zuerst an, ähnliche Regeln zeichnen sich jedoch in Japan und Australien ab, was auf eine globale Standardisierung bis 2028 hindeutet. Die regulatorische Untergrenze stützt damit ein dauerhaftes Premiuumsegment innerhalb des Heimbüromöbel-Markts.

Skalierung digital-nativer Möbelmarken

Reine E-Commerce-Marken entwickeln sich von einer Nischenposition zum Mainstream und erfassten zwischen 2022 und 2024 laut Versanddaten von Branchenverbänden mehr als ein Viertel des inkrementellen Kategorienwachstums[3]BIFMA, "Nordamerikanischer Möbelhandel unter Druck durch zunehmende Zollbedenken," globalwood.org. . Ihre datenreichen Direktvertriebskanäle halbieren Entwurfs-bis-Markteinführungszyklen durch Crowdsourcing von Funktions-Feedback und ermöglichen es ihnen, SKUs doppelt so schnell wie etablierte Konkurrenten zu aktualisieren. Social-Media-Produktveröffentlichungen erzeugen Nachfragespitzen, die Logistikpartner über Mikro-Fulfillment-Hubs abwickeln. Abonnementmodelle für Schreibtische und Stühle entstehen und bündeln Wartungs- und Upgrade-Optionen, die saisonale Umsatzschwankungen glätten. Traditionelle Händler kontern mit Online-Konfiguratoren und Same-Day-Click-and-Collect-Programmen, die Erfahrungslücken verringern. Da die Kosten der letzten Meile durch Routenoptimierungssoftware sinken, schrumpfen Online-Preisaufschläge und verlagern das Volumen weiter weg von stationären Geschäften. Der Heimbüromöbel-Markt schwenkt damit auf ein Omnichannel-Gleichgewicht um, bei dem die digitale Entdeckung nahezu jeden Ladenbesuch vorausgeht.

Verbrauchertrend zu hochwertigen multifunktionalen Designs

Städtische Haushalte in Tokio, Mumbai und São Paulo verfügen über weniger als 16,7 Quadratmeter für kombinierte Wohn- und Arbeitsbedürfnisse, was die Nachfrage nach Schreibtischen, die sich in Esstische umwandeln, und wandmontierten Aufbewahrungslösungen, die als Videokonferenz-Hintergründe dienen, ankurbelt. Käufer akzeptieren Preisaufschläge von 20–35 %, wenn Möbel Platz sparen und die Innenraumästhetik wahren. Hersteller setzen Leichtbauverbundwerkstoffe und versteckte Rollen ein, damit Nutzer Räume täglich ohne Spezialwerkzeug umgestalten können. Integrierte Kabelmanagement-Systeme halten Arbeitsbereiche aufgeräumt – eine Funktion, die Verbraucher in aktuellen Nutzerbefragungen von Komponentenlieferanten zu ihren drei wichtigsten Kaufkriterien zählen. Intelligente Beleuchtungszusätze synchronisieren sich mit Schreibtischhöhe und Umgebungsbedingungen und steigern den wahrgenommenen Wert weiter. Da Patente für konvertierbare Mechanismen zunehmen, erhöhen sich Markteintrittsbarrieren und belohnen frühe Innovatoren mit Lizenzeinnahmen. Multifunktionales Design treibt daher die durchschnittlichen Verkaufspreise schneller als die Rohstoffinflation voran und schützt die Margen im gesamten Heimbüromöbel-Markt.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise (Holz & Metall) | -1.9% | Global, mit höchstem Einfluss in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Fracht- & Logistikkosten | -1.3% | Global, insbesondere importabhängige Regionen betreffend | Mittelfristig (2–4 Jahre) |

| Rücknahme von Steueranreizen für Heimarbeit | -0.8% | Nordamerika primär, vereinzelte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Raumenge in Megastädten | -0.6% | Megastädte im asiatisch-pazifischen Raum, Ausweitung auf globale Stadtzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise

Holzterminkontrakte schwankten zwischen Januar und Juli 2025 um 38 %, da Waldbrandstörungen mit Zollunsicherheiten zusammenfielen und die Bruttomargen für holzlastige SKUs erodierten. Stahl- und Aluminiumpreise folgten den Energiekostenschwankungen und trieben die Preise für Metall-Rahmenstühle in Nordamerika im zweiten Quartal um 6 % in die Höhe. Hersteller sichern die Versorgung durch Terminkontrakte, doch kleinere Anbieter haben keinen Zugang zu Absicherungsgeschäften und geben Kosten an nachgelagerte Stufen weiter, was die Nachfrage in preissensitiven Segmenten dämpft. Die Einführung von recyceltem Kunststoff mildert einige Drücke, steht aber vor Rohstoffengpässen, wenn die Verbraucher-Recyclingquoten sinken. Lagerpuffer mindern Schocks, binden aber Betriebskapital und erhöhen Finanzierungskosten bei steigenden Zinsen. Preisvolatilität erschwert zudem Katalog-Aktualisierungen und zwingt Händler, häufige Preisanpassungsmitteilungen herauszugeben, die die Werbewirkung hemmen. Diese Faktoren senken gemeinsam die CAGR-Prognose des Heimbüromöbel-Markts um nahezu zwei Prozentpunkte.

Steigende Fracht- & Logistikkosten

Container-Spotpreise auf der Route Shanghai–Los Angeles erreichten im Mai 2025 USD 4.200 – ein Anstieg von 75 % im Jahresvergleich – aufgrund von Ausrüstungsknappheit und Treibstoffzuschlägen. Die sperrigen Abmessungen von Möbeln ziehen Maß-Gewichts-Aufschläge nach sich, die die Landekosten insbesondere bei montierten Schreibtischen um 10–12 % erhöhen. Händler wechseln zu Flachpack-Designs, die mehr Einheiten pro Container fassen, doch der Bedarf an Endmontage vor Ort treibt die Servicegebühren in die Höhe. Hersteller prüfen regionale Produktionszentren in Mexiko und Osteuropa, um Transitzeiten zu verkürzen, doch die Einhaltung mehrerer regulatorischer Rahmenbedingungen erhöht die Compliance-Komplexität. Seefrachtschwankungen verursachen zudem Fehler in der Bestandsplanung und führen zu Fehlbeständen, die Verbraucher zum Markenwechsel veranlassen. Während Mehrhafenrouting und Lagerautomatisierung die Vorlaufzeiten verkürzen, verringert anhaltende Logistikinflation das langfristige Wachstumstempo der Kategorie um mehr als einen Prozentpunkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Intelligente Integration übertrifft Kernlinien

Schreibtische & Tische machten 33,74 % des Umsatzes 2025 aus und bleiben das Fundament des Heimbüromöbel-Markts; die Stabilität des Segments resultiert aus universellen Arbeitsplatz-Anforderungen und steigenden Übernahmequoten ergonomisch-höhenverstellbarer Modelle. Innerhalb dieser Gruppe werden intelligente Schreibtische – ein Teilsegment mit IoT-Sensoren zur Erfassung von Körperhaltungs- und Nutzungsdaten – voraussichtlich mit einem CAGR von 10,23 % wachsen, weit über den Wachstumsraten herkömmlicher Modelle. Diese Dynamik profitiert von betrieblichen Wellness-Programmen, die vernetzte Hardware subventionieren und Echtzeit-Analysen zu einem Beschaffungskriterium machen. Stühle & Sofas folgen mit einem Anteil von 29,72 %, gestützt durch Kopfstützen- und Lendenwirbel-Innovationen, die aktualisierte ISO-Ergonomienormen erfüllen. Aufbewahrungseinheiten halten mit einem Anteil von 18,15 % eng mit Hybrid-Arbeitsmustern Schritt, da Haushalte abschließbare Fächer suchen, um professionelle Unterlagen von persönlichen Gegenständen zu trennen. Die verbleibenden 18,39 % Anteil verteilen sich auf Beleuchtung, Akustikpanele und Zubehör, das vollständige Arbeitsplatzumgebungen abrundet. Die Forschung und Entwicklung der Lieferanten zielt zunehmend auf integriertes USB-C-Laden, drahtlose Leistungsmodule und sprachaktivierte Höhenvoreinstellungen ab, die Wechselkosten erhöhen und Ersatzzyklen vertiefen.

Hersteller vermarkten nun Produktbündel statt einzelner SKUs, was Cross-Selling-Raten steigert und den durchschnittlichen Bestellwert laut Auftragsmanagementsystem-Auswertungen führender Logistikintegratoren um 22 % erhöht. Einzelhandelsanalysen zeigen, dass Haushalte, die einen intelligenten Schreibtisch kaufen, mit einer Wahrscheinlichkeit von 42 % innerhalb von sechs Monaten einen Premium-Arbeitsstuhl hinzufügen, was lebenszyklusbasierte Marketingtaktiken bestätigt. Anmeldungen gewerblicher Schutzrechte für Kabelmanagement-Durchführungen, Sensoranordnungen und KI-gesteuerte Aktuatoren stiegen 2024 um 17 % im Jahresvergleich, was auf anhaltende Innovationstiefe hindeutet. Mit der Reifung technischer Ökosysteme entstehen Interoperabilitätsstandards, die Smart-Home-Protokollen ähneln und es Drittanbieter-Zubehör ermöglichen, auf schreibtischseitige Datenströme zuzugreifen. Die Produkthierarchie verschiebt sich daher hin zu plattformorientierten Modellen, bei denen Schreibtische als Hubs für Peripheriegeräte fungieren, und stärkt die Premiumisierungstrajektorie des Heimbüromöbel-Markts.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Vertriebskanal: E-Commerce baut Vorsprung aus

Online-Plattformen erfassten 2025 41,88 % des Kategorieumsatzes, gestützt durch Augmented-Reality-Visualisierungstools, die die Warenkorbabbruchrate unter 4 % senken, verglichen mit 11 % bei Seiten ohne 3D-Vorschau. Innerhalb digitaler Kanäle werden Direktvertriebs-Storefronts (Direct-to-Consumer) voraussichtlich mit einem CAGR von 14,10 % wachsen, da vertikal integrierte Marken Datenanalysen nutzen, um Bestände und Preise zu optimieren. Fachgeschäfte behalten einen robusten Anteil von 33,94 %, da professionelle Anpassungsservices für hochwertige ergonomische Stühle, die präzise Einstellungen erfordern, einen spürbaren Mehrwert bieten. Baumärkte und Heimwerkermärkte halten einen Anteil von 24,18 % und werden von kostenbewussten Käufern bevorzugt, die Selbstmontageprojekte durchführen. Die Dominanz des Online-Segments zwingt stationäre Handelsketten, Verkaufsflächen für Click-and-Collect-Schließfächer und In-Store-Videoberatungskabinen umzugestalten, die digitale Recherchewege nachbilden. Partnerschaftsmodelle entwickeln sich weiter, da Logistikunternehmen White-Label-Same-Day-Delivery anbieten und mittelgroßen Händlern ermöglichen, Amazon-vergleichbare Lieferzeiten ohne eigene Flotte zu versprechen.

Die Verbreitung digitaler Zahlungsmittel beschleunigt Möbel-Checkout-Konversionen, wobei Kauf-jetzt-zahle-später-Pläne 2024 in Nordamerika 18 % des Online-Ticketvolumens ausmachten. Verbesserte Produktrückgabealgorithmen genehmigen Größenrisiko-Bestellungen nur vorab, wenn Margen-Puffer mögliche Reverse-Logistikkosten abdecken und so die Rentabilität schützen. Künstliche-Intelligenz-Chatbots lösen 82 % der Vorab-Kaufanfragen in unter drei Minuten, was Kundenzufriedenheitswerte weiter steigert. Cyberbetrug bleibt jedoch eine operative Belastung und veranlasst zur Einführung von Mehrfaktor-Authentifizierung, die Checkout-Abläufe vorübergehend verlängert. Die gesamte Kanalverschiebung zementiert E-Commerce als primäres Entdeckungsmedium, selbst wenn finale Transaktionen in stationären Geschäften stattfinden, und stellt sicher, dass digitale Berührungspunkte nahezu jeden im Heimbüromöbel-Markt zirkulierenden Euro beeinflussen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Material: Kreislaufwirtschaft gewinnt Marktanteile

Holz bleibt mit einem Umsatzanteil von 45,78 % das Rückgrat, doch Lebenszyklusanalysen zeigen eine 23-prozentige CO₂-Fußabdruck-Lücke zwischen zertifiziertem und nicht zertifiziertem Holz, was Beschaffungsrichtlinien auf FSC-zertifizierte Quellen lenkt. Recycelte Kunststoffe, die mit einem CAGR von 8,05 % wachsen, profitieren von geschlossenen Liefervereinbarungen, bei denen Verbraucherabfälle in Polypropylen-Stuhlschalen mit 30-jährigen Haltbarkeitsgarantien umgewandelt werden. Holzwerkstoffe halten einen Anteil von 28,34 % und bieten eine Maßhaltigkeit, die massives Hartholz bei wechselnden Feuchtigkeitsbedingungen nicht erreicht. Metallrahmen machen 21,12 % des Umsatzes aus und dominieren gewichts- und maßkritische Anwendungen wie Sitz-Steh-Gestelle, die Torsionssteifigkeit erfordern. Hybridverbundwerkstoffe – hanffaserverstärkte Polymere, Myzeliumschäume – bilden den Rest und sind zwar derzeit noch eine Nische, erregen aber mediale Aufmerksamkeit, die Early-Adopter-Prämien einbringt.

Materialinnovation stimmt eng mit unternehmensweiten ESG-Bewertungskarten überein, was Tier-1-Zulieferer dazu veranlasst, Umwelt-Produktdeklarationen zu veröffentlichen, die Emissionseinsparungen quantifizieren. Behörden in Deutschland, Kanada und Südkorea gewähren nun Steuergutschriften von bis zu 12 % des Rechnungswerts für Möbel, die mit mindestens 30 % recyceltem Inhalt hergestellt werden, was messbare Nachfragespitzen erzeugt. Modulare Konstruktion und Einfachbefestigungs-Designphilosophien erleichtern die Demontage und ermöglichen es End-of-Life-Platten, wirtschaftlicher in Lieferketten zurückzukehren. Folglich entwickelt sich die Recyclingfähigkeit von einem Differenzierungsmerkmal zur Grunderwartung und prägt Beschaffung, Preisgestaltung und Markennarrative im gesamten Heimbüromöbel-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Geografische Analyse

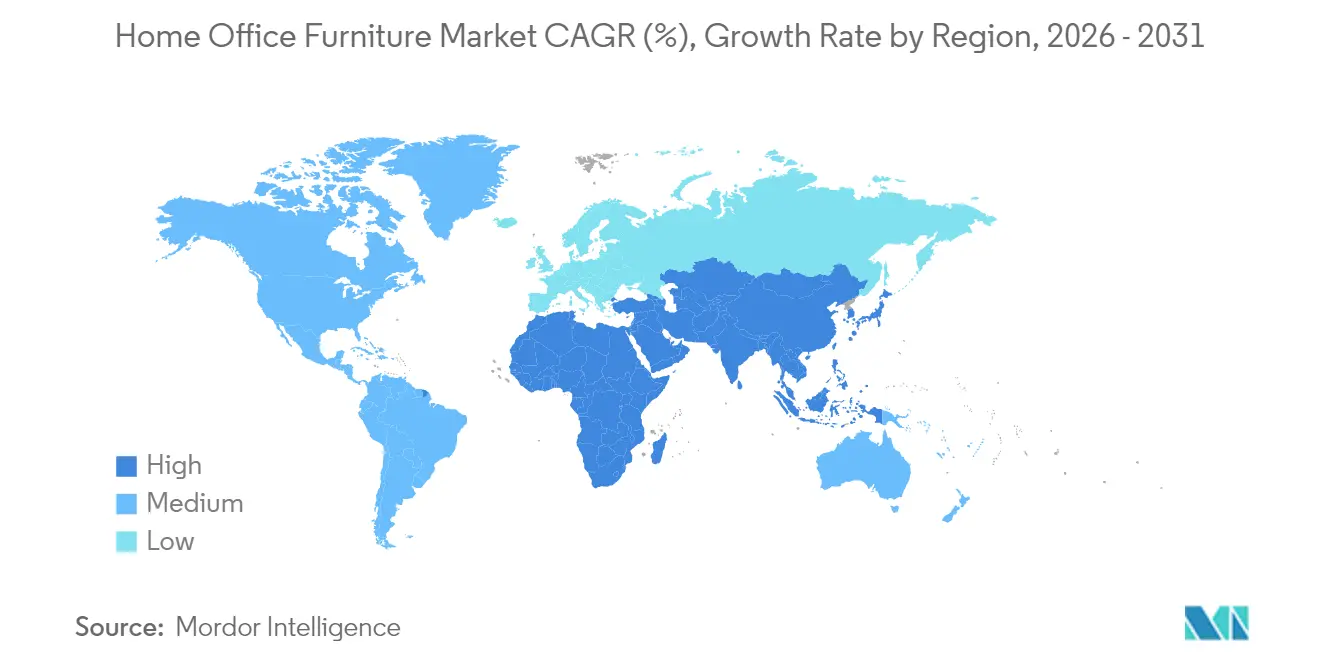

Der asiatisch-pazifische Raum erzielte 2025 38,05 % des globalen Umsatzes und wird voraussichtlich bis 2031 mit einem CAGR von 9,78 % wachsen – der seltene Fall, in dem der größte Markt auch der am schnellsten wachsende ist. China allein liefert mehr als ein Drittel der weltweiten Möbelproduktion und nutzt integrierte Lieferantencluster, die Vorlaufzeiten verkürzen und individuelle Oberflächen ohne übermäßige Lagerbestände ermöglichen. Indien und Vietnam nehmen zunehmend Überlaufaufträge auf, da sich Lohnunterschiede verringern, was die regionale Kapazität diversifiziert und Zollrisiken abfedert. Nordamerika folgt mit einem Anteil von 32,11 %; robuste staatliche Subventionsprogramme für Heimarbeitsplätze gleichen schwache Renovierungsvolumina im Wohnbereich aus. Europa nimmt mit 29,84 % Kurs auf Ökodesign-Vorschriften, die die Nachfrage nach zertifiziertem Holz und recycelbaren Polymeren ankurbeln, allerdings bei einem gemäßigteren CAGR von 4,86 %.

Der Nahe Osten & Afrika entwickelt sich mit einem CAGR von 7,32 % zum zweitschnellsten Wachstumsblock, katalysiert durch Megaprojekte am Golf, die intelligente Arbeits-Wohn-Einheiten umfassen und kompakte, IoT-fähige Einrichtungsgegenstände erfordern. Südamerika wächst um 6,54 %, unterstützt durch steigende Beschäftigung im Angestelltenbereich und regionale Freihandelsabkommen, die grenzüberschreitende Zölle auf Flachpack-Pakete senken. Regionale Kaufpräferenzen unterscheiden sich, doch ein konvergierender Trend hin zu raumeffizienten, technologiegestützten Lösungen untermauert universelles Wachstum und macht die Geografie zu einer Funktion der Adoptionsgeschwindigkeit statt einer direktionalen Divergenz.

Wettbewerbslandschaft

Die Branche zeigt einen moderaten Konzentrationsgrad, wobei die fünf größten Akteure – HNI Corporation, Steelcase, MillerKnoll, IKEA und Herman Miller – zusammen einen erheblichen Anteil am globalen Umsatz ausmachen. Die Übernahme von Steelcase durch HNI Corporation, bewertet mit USD 2,2 Milliarden und voraussichtlich bis Ende 2025 abgeschlossen, wird deren Marktpräsenz erheblich stärken und die Wettbewerbslandschaft des Heimbüromöbel-Markts neu gestalten. Fusionen zielen auf Skalensynergien bei Beschaffung und Fracht ab, da Harz- und Stahlvolumina Mehrmillionen-Dollar-Rabattschwellen treiben.

Die technologische Differenzierung intensivierte sich, wobei MillerKnoll cloud-vernetzte Sitzmöbel pilotiert, die Haltungsdaten protokollieren und KI-gestützte Wellness-Dashboards speisen, während IKEA kreislaufwirtschaftliche Rückkauf-Kioske in Innenstadtfilialen testet. Die Patent-Rennen-Dynamik zeigt ein Jahreswachstum von 9 % bei Einreichungen zu Motorgeräuschreduzierung und Sensorkalibrierung. Nachhaltigkeit bleibt ein zentrales Thema, wobei Herman Millers kohlenstoffnegative Verbundwerkstoffe bevorzugte Bewertungen in Unternehmens-Ausschreibungen erzielen.

Regionale Spezialisten gedeihen dank Schnelligkeit; vietnamesische Auftragsfertiger versprechen 45-Tage-Konzept-zu-Container-Zyklen für Handelsmarken-Kunden und unterbieten große Marktführer bei Nischen-SKUs. Digitale Disruptoren investieren Risikokapital in Endmontage-Flotten der letzten Meile und wandeln bislang rentabilitätsmindernde Serviceeinsätze in markenprägende Kundenerlebnisse um. Insgesamt dreht sich der Wettbewerb darum, wer Design, Nachhaltigkeit und digitale Befähigung am besten vereint statt allein den Preis, was dynamische Verschiebungen innerhalb des Heimbüromöbel-Markts aufrechterhält.

Branchenführer im Heimbüromöbel-Markt

IKEA

Steelcase Inc.

Ashley Furniture Industries

MillerKnoll (Herman Miller + Knoll)

HNI Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: HNI Corporation vereinbarte die Übernahme von Steelcase für USD 2,2 Milliarden in bar und Aktien mit dem Ziel eines Abschlusses bis Jahresende.

- August 2025: IKEA lancierte IKEA Preowned, einen Peer-to-Peer-Marktplatz für Gebrauchtmöbel, der derzeit in Madrid und Oslo getestet wird und auf den wachsenden Gebrauchtmarkt abzielt, bei dem IKEA-Produkte 10 % des globalen Wiederverkaufsvolumens ausmachen.

- August 2024: Herman Miller führte den Eames Turned Stool in Weißeiche-Ausführung ein und erweiterte damit die ikonische Kollektion, die ursprünglich von Charles und Ray Eames entworfen wurde, um neue Materialoptionen, während die Originalabmessungen und Handwerksstandards beibehalten wurden.

- Juni 2024: PARIC Holdings schloss die Übernahme von Corporate Concepts ab, einem wichtigen Vertragseinrichtungshändler im Mittleren Westen, und erweiterte damit die Servicefähigkeiten für moderne Bürolösungen, da sich Unternehmen an sich verändernde Arbeitsplatzanforderungen anpassen.

Berichtsumfang des globalen Heimbüromöbel-Markts

Der Bericht über Heimbüromöbel bietet eine umfassende Bewertung des Marktes mit einer Analyse der Marktsegmente. Der Bericht konzentriert sich zudem auf die erschöpfenden Trends bei Import/Export, Produktions- und Verbrauchsdaten des Produkts, Richtlinien und Pläne, Kostenstrukturen und Fertigungsprozesse. Darüber hinaus enthält der Bericht ein Wettbewerbsprofil der wichtigsten Hersteller sowie eine Regionalanalyse.

| Stühle & Sofas |

| Aufbewahrungseinheiten |

| Schreibtische & Tische |

| Sonstige Heimbüromöbel |

| Baumärkte / Heimwerkermärkte |

| Fachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Holz |

| Metall |

| Kunststoff & Acryl |

| Holzwerkstoffe (MDF, Spanplatte) |

| Sonstige Materialien |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkt | Stühle & Sofas | |

| Aufbewahrungseinheiten | ||

| Schreibtische & Tische | ||

| Sonstige Heimbüromöbel | ||

| Nach Vertriebskanal | Baumärkte / Heimwerkermärkte | |

| Fachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff & Acryl | ||

| Holzwerkstoffe (MDF, Spanplatte) | ||

| Sonstige Materialien | ||

| Nach Geographie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Heimbüromöbel-Markt im Jahr 2026?

Die Heimbüromöbel-Marktgröße wird im Jahr 2026 auf USD 41,21 Milliarden geschätzt.

Wie groß ist der aktuelle Heimbüromöbel-Markt?

Im Jahr 2026 wird die Heimbüromöbel-Marktgröße voraussichtlich USD 41,21 Milliarden erreichen.

Wie hoch ist die erwartete Wachstumsrate des Heimbüromöbel-Markts bis 2031?

Der Markt wird voraussichtlich mit einem CAGR von 7,31 % wachsen und bis 2031 USD 58,63 Milliarden erreichen.

Welche Produktkategorie führt den Umsatz heute an?

Schreibtische & Tische haben mit 33,74 % den größten Umsatzanteil im Jahr 2025.

Welcher Vertriebskanal wächst am schnellsten?

Der Direktvertrieb an Verbraucher (Direct-to-Consumer) wird bis 2031 voraussichtlich mit einem CAGR von 14,10 % wachsen.

Warum ist der asiatisch-pazifische Raum für die künftige Expansion entscheidend?

Der asiatisch-pazifische Raum vereint 38,05 % des aktuellen Umsatzes und wird voraussichtlich mit einem CAGR von 9,78 % wachsen, angetrieben durch Fertigungstiefe und steigende Verbrauchereinkommen.

Welchen Einfluss haben Rohstoffkosten auf den Sektor?

Volatile Holz- und Stahlpreise senken den prognostizierten CAGR um rund 1,9 Prozentpunkte und belasten Margen und Preisstrategien.

Seite zuletzt aktualisiert am: