Größe und Marktanteil des Möbelmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

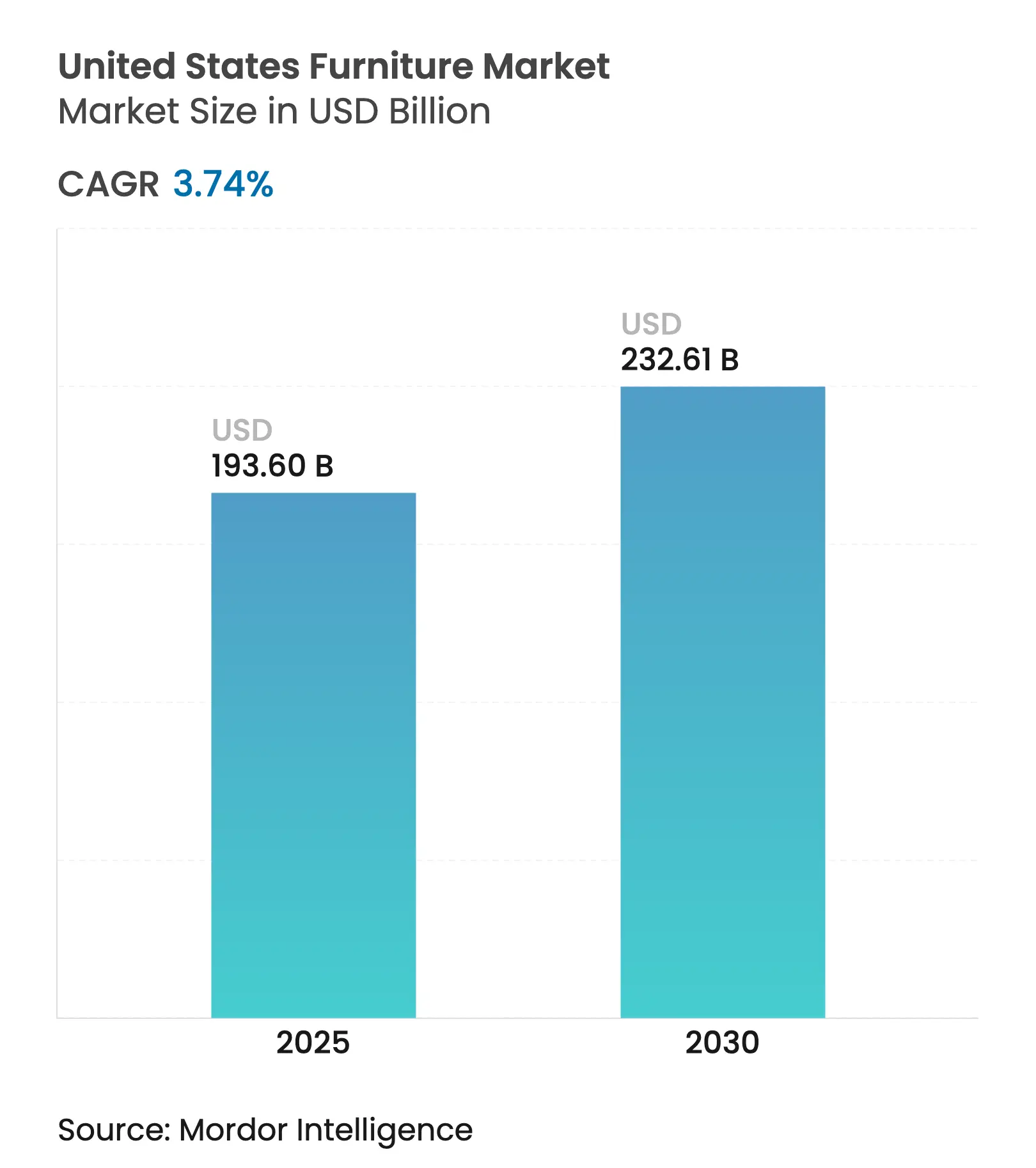

| Marktgröße (2025) | 193.60 Milliarden US-Dollar |

| Marktgröße (2030) | 232.61 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Möbelmarkts der Vereinigten Staaten von Mordor Intelligence

Die Größe des Möbelmarkts der Vereinigten Staaten wird im Jahr 2025 auf 193,60 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 3,74 % einen Wert von 232,61 Milliarden USD erreichen. Das gedämpfte Wachstum nach der Pandemie spiegelt eine Rückkehr zu Nachfragemustern wider, die an den Wohnungsumsatz gebunden sind, anstatt an Notfall-Heimarbeitsplatzkäufe. Der Druck auf das verfügbare Einkommen hält das Volumen stabil, lenkt die Ausgaben jedoch auf langlebige Stücke um, die höhere Preise rechtfertigen. Anhaltende Schwankungen bei Containerraten schmälern die Margen und veranlassen Marken dazu, Lagerbestände näher an den Verbrauchszentren aufzubauen. Integrierte Omnichannel-Modelle gewinnen an Bedeutung, da Verbraucher zwischen Ladenausstellungsräumen und digitalen Konfiguratoren wechseln, während automatisierte Produktion inländische Arbeitskräftemängel ausgleicht. Insgesamt wächst der Möbelmarkt der Vereinigten Staaten weiter, wenn auch in einem bewussten Tempo, das durch Lieferkettenflexibilität und wertorientiertes Kaufverhalten bestimmt wird.

Wichtigste Erkenntnisse des Berichts

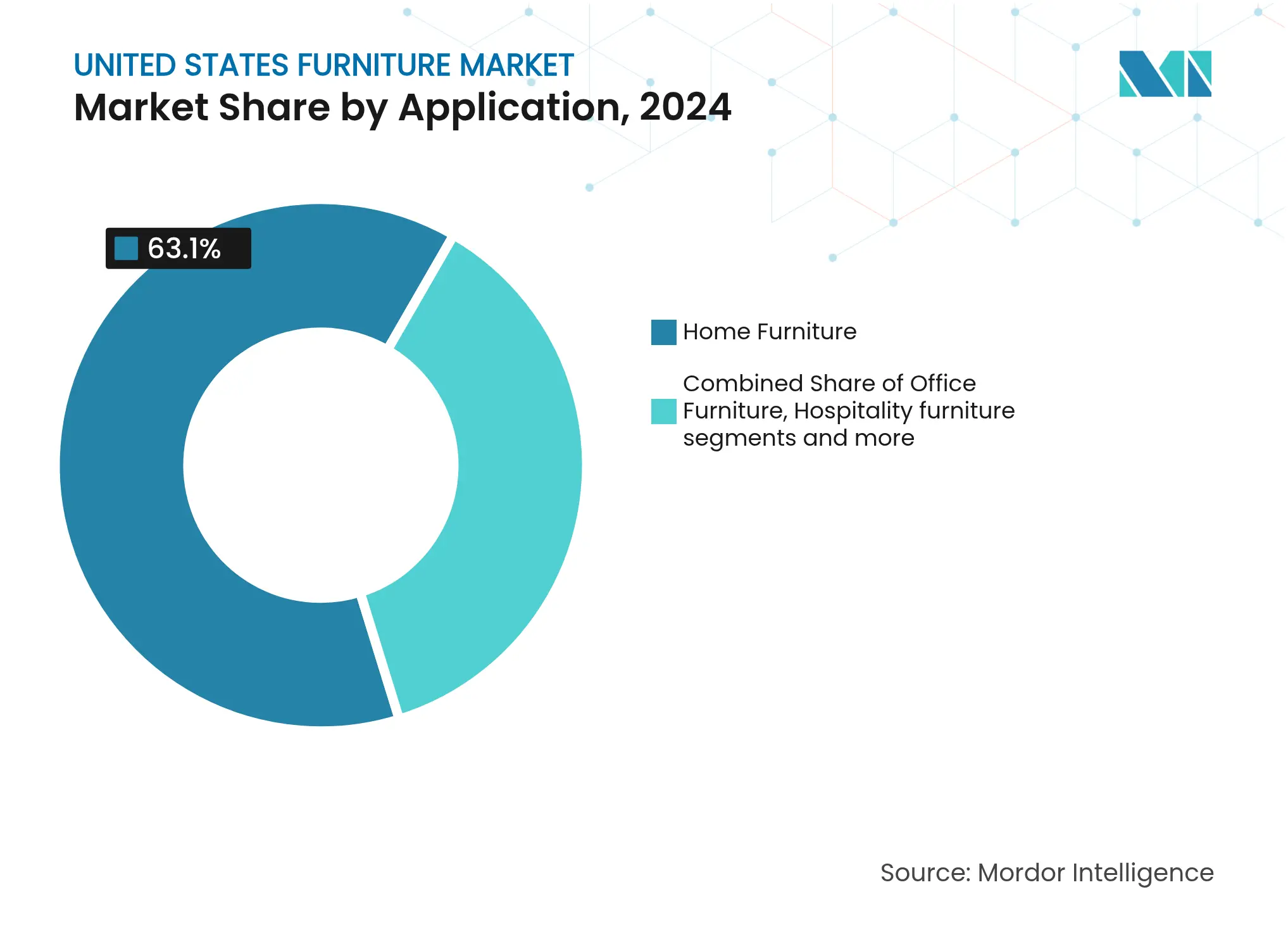

- Nach Anwendung entfiel im Jahr 2024 ein Marktanteil von 63,1 % auf Wohnmöbel im Möbelmarkt der Vereinigten Staaten; Gastgewerbemöbel werden bis 2030 voraussichtlich mit einer CAGR von 4,54 % wachsen.

- Nach Material hielt Holz im Jahr 2024 einen Marktanteil von 56,23 % im Möbelmarkt der Vereinigten Staaten, während Kunststoff- und Polymermöbel bis 2030 auf eine CAGR von 4,70 % zusteuern.

- Nach Preisklasse entfiel im Jahr 2024 ein Anteil von 43,14 % der Marktgröße des Möbelmarkts der Vereinigten Staaten auf das Mittelklassesegment, während das Premiumsegment mit einer CAGR von 4,31 % wachsen soll.

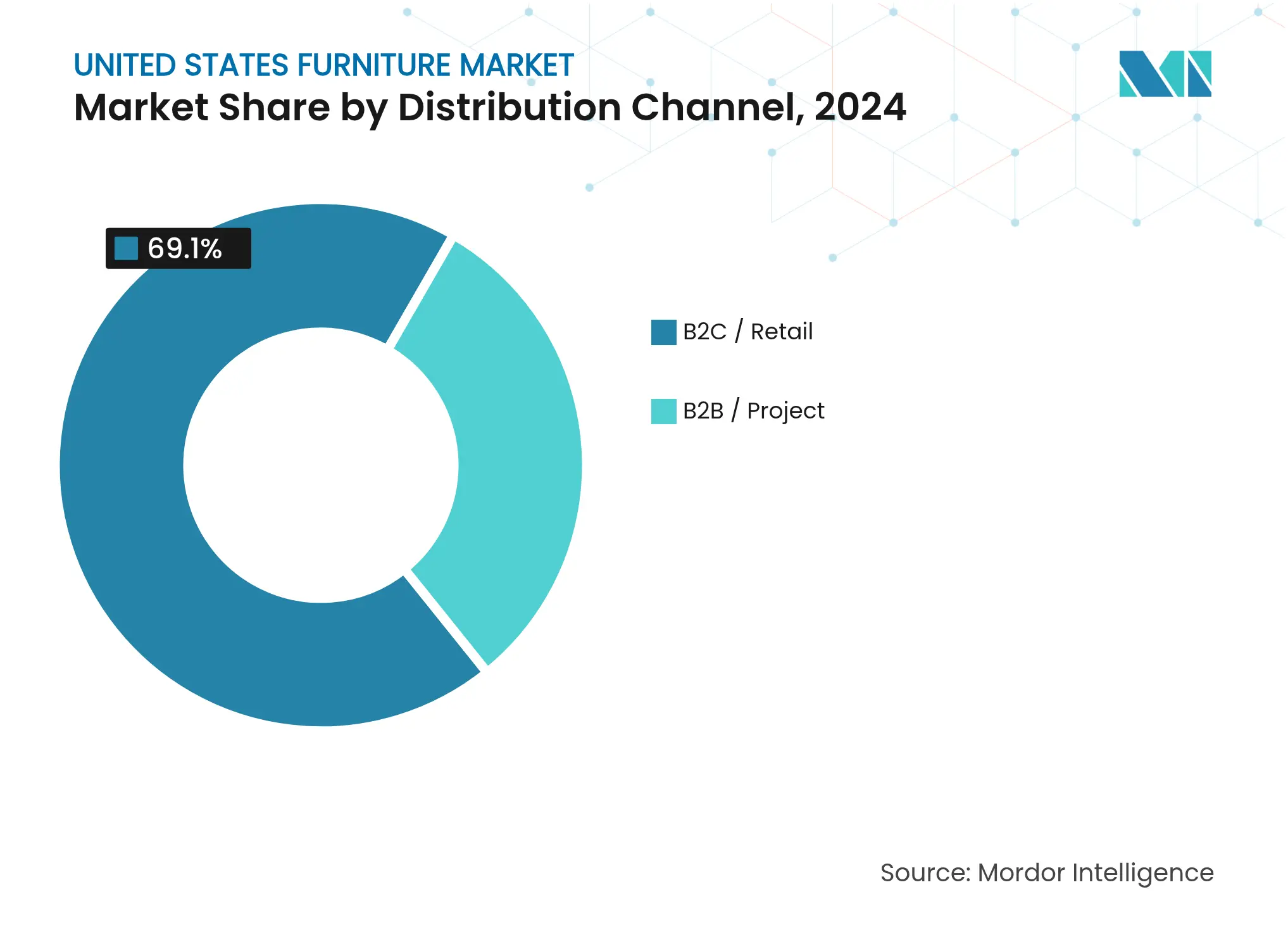

- Nach Vertriebskanal entfiel im Jahr 2024 ein Anteil von 69,1 % der Marktgröße des Möbelmarkts der Vereinigten Staaten auf den B2C-Einzelhandel, der bis 2030 mit einer CAGR von 4,10 % wächst.

- Nach Region entfiel im Jahr 2024 ein Marktanteil von 29,21 % auf den Südosten im Möbelmarkt der Vereinigten Staaten, während der Westen bis 2030 voraussichtlich mit einer CAGR von 4,28 % wachsen wird.

Trends und Erkenntnisse im Möbelmarkt der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachpandemischer Boom bei der Wohnungsaufrüstung | +0.8% | National, Schwerpunkt Vorstadt | Mittelfristig (2–4 Jahre) |

| Anstieg der Wohnungsbaugenehmigungen und Renovierungsgenehmigungen | +0.9% | Südosten und Westen | Langfristig (≥ 4 Jahre) |

| E-Commerce-gestützte Logistik für sperrige Güter | +0.6% | National, städtische Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Vertragsmöbeln aus hybriden Arbeitsbereichen | +0.5% | Gewerbliche Kernbereiche in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Materialsubstitution | +0.4% | National, Premiumkäufer | Langfristig (≥ 4 Jahre) |

| KI-gestützte Massenanpassungsplattformen | +0.3% | Technologieorientierte Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachpandemischer Boom bei der Wohnungsaufrüstung

Das Erbe der Fernarbeit treibt die Ersatzzyklen auch nach dem Ausgabenhoch von 2021 weiter nach oben[1]William Blair, "Furniture and Home Renovations Post Pandemic Normalization," williamblair.com. Hypothekenzinsen, die sich dem mittleren 5-%-Bereich annähern, könnten eine neue Welle mobilitätsbedingter Möbelkäufe im Zusammenhang mit dem Verkauf bestehender Eigenheime auslösen. Jüngere Haushalte lenken ihre Budgets in Richtung Ecksofa-Kombinationen und modulare Aufbewahrungslösungen, die kleinere Grundrisse optimieren. Premiumlinien profitieren davon, dass Verbraucher Möbel als langfristige Investition betrachten, was die CAGR von 4,31 % im oberen Segment stützt. Inländische Hersteller profitieren, weil Käufer US-amerikanische Produktion mit Qualität und kürzeren Lieferzeiten gleichsetzen. Folglich gewinnt der Möbelmarkt der Vereinigten Staaten eher inkrementellen Wert als reines Volumenwachstum.

Anstieg der Wohnungsbaugenehmigungen und Renovierungsgenehmigungen

Die Wohnungsbaubeginne im Dezember 2024 stiegen im Jahresvergleich um 15,8 % auf 1,50 Millionen Einheiten und setzten damit den Schwung in die Fertigstellungen des Jahres 2025 fort[2]National Association of Home Builders, "Housing Starts End 2024 on an Up Note," nahb.org. Einfamilienhäuser, die höhere Möbelausgaben pro Einheit generieren, verbesserten sich im Jahresverlauf um 6,5 % und stärken den Marktanteil von Wohnmöbeln von 63,1 %. Build-to-Rent-Projekte schreiben nun standardisierte Möbelsets vor und sorgen für planbare Vertragsvolumina. Regionale Baugenehmigungen entwickeln sich unterschiedlich: Im Nordosten und Mittleren Westen steigen sie leicht, während die westlichen Märkte nachlassen, was Herausforderungen bei der Bestandsallokation schafft. Renovierungsaktivitäten lenken Ausgaben in Richtung Küchenschränke und Esszimmergarnituren, wo die Ersatzhäufigkeit kürzer ist, was die Ausgaben in der Mitte des Zyklus im Möbelmarkt der Vereinigten Staaten verstärkt.

E-Commerce-gestützte Logistik für sperrige Güter

Automatisierte Flachpack-Kommissioniersysteme, die in der Lage sind, 290 Kommissionierungen pro Stunde durchzuführen, ermöglichen es Online-Händlern, Zwei-Tage-Lieferverpflichtungen einzuhalten und gleichzeitig die Arbeitskosten zu kontrollieren. Paketdienstleister-Zuschläge für übergroße Sendungen treiben die Nachfrage nach spezialisierten Netzwerken für „große und sperrige” Güter, die die Lieferung durch konsolidierte Milkrun-Routen optimieren. Augmented-Reality-Anwendungen senken die Retourenquoten, indem sie Kunden ermöglichen, Produktmaßstäbe und Oberflächen in ihren eigenen Räumen zu visualisieren, und schützen so die engen Gewinnmargen des E-Commerce. Die Integration von Ausstellungsraumbesuchen mit digitalen Konfigurationstools verbessert das Omnichannel-Erlebnis und ermöglicht es Marken, ihren Kundenstamm zu erweitern. Dieser Wandel treibt den US-Möbelmarkt in Richtung 24/7-Serviceerwartungen und entspricht den sich entwickelnden Verbraucheranforderungen. Zusammen gestalten diese Fortschritte die betriebliche Effizienz und die Strategien zur Kundenbindung im Markt neu.

Nachfrage nach Vertragsmöbeln aus hybriden Arbeitsbereichen

Die Nachfrage nach modularen Schreibtischen, beweglichen Trennwänden und anpassungsfähigen Loungebereichen in aktivitätsbasierten Bürolayouts wird voraussichtlich bis 2027 stetig wachsen. Das Amerika-Vertragsgeschäft von MillerKnoll, das 62 % seines Umsatzes ausmacht, deutet auf eine Erholung der Unternehmensbudgets für Neuausstattungen nach Verzögerungen in den Jahren 2022–2023 hin[3]DCF Modeling, "MillerKnoll Inc. Overview," dcfmodeling.com. Ähnliche Trends sind im Bildungs- und Gesundheitssektor zu beobachten, wo flexible Klassenzimmer und leicht zu desinfizierende Behandlungsbereiche an Bedeutung gewinnen. Im Gastgewerbesektor verzeichnen Möbelverkäufe ein Wachstum von 4,54 %, da Hotels ihre Lobbys in Co-Working-Bereiche umgestalten. Diese Veränderungen verdeutlichen einen breiteren Wandel in nicht-wohnwirtschaftlichen Segmenten hin zu anpassungsfähigen Umgebungen. Der US-Möbelmarkt ist gut positioniert, um von diesem Übergang erheblich zu profitieren, angetrieben durch sich entwickelnde Kundenbedürfnisse in verschiedenen Branchen. Dieser auf Anpassungsfähigkeit ausgerichtete Ansatz gestaltet die Möbelnachfrage in mehreren Branchen neu.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Inflation eingeschränkte Ermessensbudgets | -1.2% | National, Schwerpunkt Niedrigeinkommen | Kurzfristig (≤ 2 Jahre) |

| Schwankungen der Containerraten auf Asien-USA-Routen | -0.8% | Importabhängige Unternehmen | Mittelfristig (2–4 Jahre) |

| Steigende Deponiegebühren und Entsorgungsvorschriften | -0.3% | Kalifornien und Nordosten | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel in Polsterclustern | -0.4% | Traditionelle Produktionsstandorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Inflation eingeschränkte Ermessensbudgets

Im März 2025 sank der Verbraucherpreisindex für Möbel und Bettwaren um 1,79 % im Jahresvergleich, was die zunehmende Abhängigkeit der Händler von Aktionen zum Lagerabbau widerspiegelt. Verbraucher verzögern Käufe größerer Artikel wie Esszimmergarnituren und konzentrieren sich stattdessen auf die Neubeziehung vorhandener Möbel oder den Erwerb kleinerer Dekorationsstücke. Kreditkarten-Jahreszinsen von über 20 % haben die Nachfrage nach Ratenzahlungsoptionen angekurbelt, obwohl steigende Ausfallraten erhebliche Finanzierungsrisiken für Händler darstellen. Händler stehen unter Druck, da steigende Inputkosten und preissensible Verbraucher sie zwingen, Volumen über Margen zu stellen. Diese Dynamik schränkt das Umsatzwachstum im US-Möbelmarkt ein. Die Kombination aus erhöhten Finanzierungsrisiken und Aktionspreisstrategien unterstreicht die Herausforderungen, mit denen Marken bei der Aufrechterhaltung der Rentabilität konfrontiert sind. Insgesamt navigiert der Markt in einem komplexen Umfeld, das durch sich veränderndes Verbraucherverhalten und wirtschaftlichen Druck geprägt ist.

Schwankungen der Containerraten auf Asien-USA-Routen

Umleitungen durch das Rote Meer verlängern die Transitzeiten um bis zu drei Wochen, beeinträchtigen erheblich die Schiffskapazität und treiben die Gesamtratenschwankungen innerhalb von Monaten um dreistellige Prozentsätze. Frachtkosten, die zeitweise 15 % des Einstandspreises für Artikel mit geringer Dichte übersteigen, stören die Merchandising-Zeitpläne. Importeure versuchen, diese Kosten durch Zuschläge auszugleichen; die Marktelastizität begrenzt jedoch das Ausmaß der Kostenweitergabe. Nearshoring-Initiativen nach Mexiko und Mittelamerika gewinnen an Dynamik, aber Kapazitätsengpässe bleiben eine Herausforderung. Folglich üben Frachtrisiken weiterhin Abwärtsdruck auf den US-Möbelmarkt aus. Diese Dynamiken unterstreichen die anhaltende Volatilität in den Lieferketten und betonen die Notwendigkeit strategischer Planung. Die anhaltende Kapazitätsknappheit erschwert zusätzlich die Bemühungen, Kosten und Transitzeiten zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Wohnmaßstab verankert Wachstum

Wohnmöbel tragen 63,1 % zur Marktgröße des Möbelmarkts der Vereinigten Staaten bei, was die große SKU-Breite und den wiederkehrenden Ersatzbedarf im Zusammenhang mit der Wohnungsmobilität widerspiegelt. Das Gastgewerbe, obwohl nur mit einem mittleren einstelligen Anteil vertreten, übertrifft andere Segmente mit einer CAGR von 4,54 % dank Renovierungsbudgets von Hotels, die auf arbeitsfreundliche Lobby-Layouts abzielen. Büromöbelkollektionen gewinnen im Einklang mit hybriden Arbeitsplänen wieder an Relevanz, während Bildungs- und Gesundheitsmöbel von Investitionszyklen profitieren, die flexible Räume bevorzugen. Akteure im Möbelmarkt der Vereinigten Staaten diversifizieren ihre SKU-Planung, um jede Nische zu bedienen, ohne die Kernsortimente für den Wohnbereich zu kannibalisieren. Das gemischte Material bei Wohnmöbeln tendiert zu Holz für ästhetische Wärme, während vertragsgradige Segmente zu Hochdrucklaminaten für Langlebigkeit neigen.

Im Möbelmarkt der Vereinigten Staaten wird die Sekundärnachfrage von Build-to-Rent-Managern angetrieben, die standardisierte Sets bestellen, um Umzugsprozesse zu rationalisieren. Gastgewerbeeinkäufer tragen zu dieser Nachfrage bei, indem sie Flottenankäufe aushandeln, die zu Mengenrabatten führen, aber die Forderungszyklen verlängern. In verschiedenen Kategorien beschleunigt die Einführung digitaler Visualisierungstools die Designgenehmigungen und verkürzt die Länge der Verkaufstrichter. Diese Tools verbessern auch die Kundenbindung, indem sie das gesamte Kauferlebnis verbessern. Die Kombination dieser Faktoren prägt die betrieblichen und vertrieblichen Strategien im Markt.

Nach Material: Tradition verbindet sich mit Innovation

Holz beherrscht 56,23 % des Marktanteils im Möbelmarkt der Vereinigten Staaten, bevorzugt wegen der wahrgenommenen Qualität und Reparierbarkeit. Dennoch steigen Kunststoff- und Polymerstücke mit einer CAGR von 4,70 %, da sie leichte Rahmen und leicht recycelbare Harzmischungen nutzen. Metallrahmen dominieren Außenbereiche und industriellen Loft-Dekor, während technische Verbundwerkstoffe Festigkeits-Gewichts-Vorteile bei Regalen erschließen. Nachhaltige Beschaffungsgeschichten finden bei Bioplastik-Holz-Hybriden Anklang und ermöglichen CO₂-negative Aussagen, die umweltbewusste Käufer ansprechen. FSC-Zertifizierungen erfordern jedoch Lieferkettenprüfungen, die die Kosten um bis zu 7 % erhöhen und preissensible SKUs unter Druck setzen.

Lieferanten im US-Möbelmarkt setzen zunehmend auf VOC-arme Klebstoffe und wasserbasierte Lacke, um strengeren Vorschriften für die Innenraumluft zu entsprechen. Diese regulatorischen Änderungen treiben Materialfortschritte voran, die wiederum die Produktinnovationspipelines beeinflussen. Durch die Integration dieser umweltfreundlichen Materialien streben Unternehmen danach, sich an Nachhaltigkeitstrends auszurichten und das Vertrauen der Verbraucher zu stärken. Solche Maßnahmen sind entscheidend für den Schutz des Markenrufs in einem wettbewerbsintensiven Marktumfeld. Der Fokus auf emissionsarme Materialien spiegelt auch das Engagement der Branche wider, sich entwickelnden Verbraucherpräferenzen und regulatorischen Standards gerecht zu werden.

Nach Preisklasse: Mittelklassevolumen, Premiumdynamik

Mittelklasselinien hielten im Jahr 2024 einen Anteil von 43,14 % der Marktgröße des Möbelmarkts der Vereinigten Staaten und verschaffen Masseneinzelhändlern Skaleneffekte. Dennoch verzeichnen Premiumangebote eine CAGR von 4,31 %, da Verbraucher „Fast Furniture” gegen erbstückwürdige Stücke eintauschen. Einstiegsmarken kämpfen mit Fracht- und Arbeitskostensteigerungen, die ohnehin dünne Margen erodieren und zu SKU-Rationalisierungen führen. Premiumkäufer bevorzugen Individualisierung und akzeptieren Auftragsabwicklungszeiten von 6–8 Wochen für einzigartige Designs. Miet-Kauf-Programme tauchen sogar in oberen Segmenten auf und verteilen Zahlungen, ohne das Markenimage zu verwässern.

Im US-Möbelmarkt richtet sich die Preisstratifizierung zunehmend nach Kanalpräferenzen aus. Massenanbieter konzentrieren sich darauf, Einstiegspakete über Online-Plattformen anzubieten, während Boutique-Studios Erlebnisausstellungsräume betonen, um Kunden anzuziehen. Dieser strategische Ansatz bedient unterschiedliche Verbraucherpräferenzen und gewährleistet Volumenstabilität über alle Kanäle hinweg. Darüber hinaus schafft er Möglichkeiten zur Margenausweitung, indem verschiedene Marktsegmente effektiv angesprochen werden. Die Kombination dieser Strategien unterstützt nachhaltiges Wachstum im Markt.

Nach Vertriebskanal: Einzelhandelsdominanz mit digitalem Rückenwind

Der B2C-Einzelhandel nimmt 69,1 % der Marktgröße des Möbelmarkts der Vereinigten Staaten ein und wächst bis 2030 mit einer CAGR von 4,10 %. Heimwerkermärkte sprechen Heimwerker an, Fachhandelsketten bieten Designberatungen an, und reine Online-Händler konkurrieren über Sortimentstiefe. Click-and-Collect gewinnt an Bedeutung, da Kunden Oberflächen im Geschäft testen und dann online für eine bequeme Terminplanung kaufen. B2B-Projektverkäufe liegen im Anteil zurück, erzielen aber höhere Durchschnittstickets durch vertraglich vereinbarte Installationen in Büros, Hotels und institutionellen Einrichtungen.

Marktführer im US-Möbelmarkt integrieren Augmented-Reality-Anwendungen, um maßstabsgetreue Modelle in Kundenräumen zu überlagern, was die Retourenquoten erheblich senkt. Diese Anwendungen verbessern das Kundenerlebnis durch präzise Visualisierungen der Möbelplatzierung. Auf der betrieblichen Seite synchronisieren API-verknüpfte Bestandssysteme Ausstellungsräume mit Verteilzentren, minimieren das Risiko von Lagerausfällen und verbessern die Effizienz der Lieferkette. Diese Fortschritte tragen zur Kostenoptimierung bei, was sich in wettbewerbsfähigen Preisstrategien widerspiegelt. Infolgedessen stärken diese Maßnahmen die Kanalleistung und die Gesamtwettbewerbsfähigkeit des Marktes.

Geografische Analyse

Der Südosten kontrolliert 29,21 % der Marktgröße des Möbelmarkts der Vereinigten Staaten, gestützt durch Zuwanderung und größere durchschnittliche Wohnflächen, die die Ausgaben pro Haushalt erhöhen. Der Hafenzugang in Savannah und Charleston rationalisiert die Importströme, obwohl Engpässe im Schienenverkehr manchmal Inlandslieferungen verzögern. Traditionelle Geschmäcker tendieren zu Holzoberflächen und stützen die Fertigungsbasis in North Carolina, die die regionale Versorgung verankert. Build-to-Rent-Projekte von Atlanta bis Tampa standardisieren Möbelpakete und schaffen planbare Volumina für Mittelklasselieferanten.

Westliche Bundesstaaten verzeichnen bis 2030 eine CAGR von 4,28 %, angetrieben durch Gehälter im Technologiesektor und eine Kultur des Lebens im Freien, die die Nachfrage nach Terrassenmöbeln und modularen Smart-Storage-Lösungen ankurbelt. Californias strenge Emissionsvorschriften fördern die Einführung formaldehydfreier Platten und treiben Materialinnovationen marktübergreifend voran. Kapazitätsengpässe an den Häfen von Los Angeles und Long Beach leiten einige eingehende Frachten zu Gateways im pazifischen Nordwesten um, was die inländischen LKW-Strecken verlängert, aber Liegezeiten verringert. Premiumpositionierte Direktverbrauchermarken florieren in Ballungsräumen wie San Francisco und Seattle, wo die Inanspruchnahme von Designdienstleistungen hoch ist.

Der Nordosten, der Mittlere Westen und der Südwesten füllen den Rest aus. Der Nordosten verzeichnet stetige Renovierungsaktivitäten im Zusammenhang mit dem alternden Wohnungsbestand, was das langsamere Tempo beim Neubau ausgleicht. Mittelwestliche Werke konkurrieren um Arbeitskräfte und beantragen Automatisierungsförderungen, um die Polsterproduktion im Inland zu halten. Der Südwesten profitiert von Rentnern, die Zweitwohnungen einrichten, und betont leichte und pflegeleichte Stücke, die für Wüstenklimata geeignet sind. Spezialisierte Letzte-Meile-Spediteure bauen Depots in der Nähe von Dallas und Phoenix aus, um die Anforderungen an den Zwei-Personen-Transport zu erfüllen und eine breite geografische Versorgung im Möbelmarkt der Vereinigten Staaten sicherzustellen.

Wettbewerbslandschaft

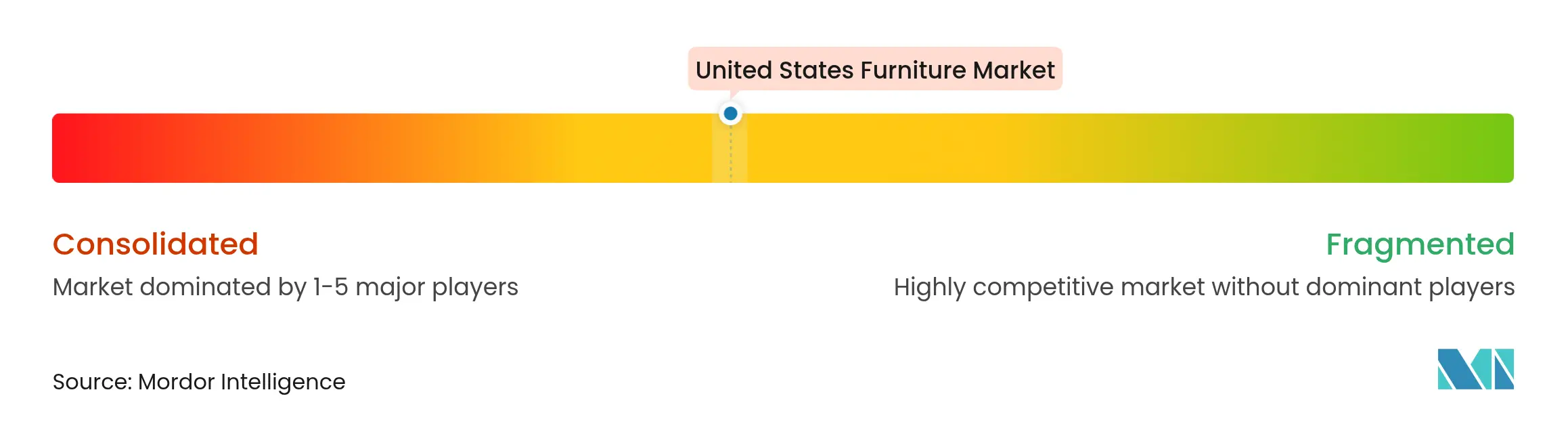

Der Möbelmarkt der Vereinigten Staaten ist durch Fragmentierung gekennzeichnet und bietet innovativen Marken und Herausforderern ausreichend Raum, ihre Präsenz zu stärken. Williams-Sonoma nutzt ein Markenportfolio-Modell – Pottery Barn, West Elm und Rejuvenation – um mehrere Preissegmente zu bedienen, während die AERIN-Erweiterung im April 2025 die Lifestyle-Attraktivität vertieft[4]Stock Titan, "Williams-Sonoma Expands AERIN Partnership," stocktitan.net. IKEA kontert, indem es 2,1 Milliarden EUR in globale Preissenkungen investiert, um das Volumen angesichts schwächerer Umsätze im Geschäftsjahr 2024 zu verteidigen.

Technologie untermauert Wettbewerbslücken. KI-gesteuerte Design-Engines verkürzen Entwicklungszyklen und setzen Kapital für das Marketing frei. Wayfairs proprietäres Logistiknetzwerk mildert die Schwachstellen bei sperrigen Gütern, während La-Z-Boys Abfallrecyclingquote von 96 % die ESG-Glaubwürdigkeit stärkt. Büro-als-Abonnement-Modelle von NORNORM erproben flexibles Leasing zu 3 EUR pro Quadratmeter monatlich und sprechen Unternehmen an, die vor Investitionsausgaben zurückschrecken.

Inländische Hersteller wie Bassett und Vaughan-Bassett betonen Made-in-USA-Narrative, die inmitten von Frachtturbulenzen Anklang finden. Gleichzeitig testen Peer-to-Peer-Wiederverkaufspiloten wie IKEA Preowned Kreislaufwirtschaftsmodelle, die möglicherweise Neuverkäufe kannibalisieren, aber Markenökosysteme erweitern. Vor diesem Hintergrund entscheiden Omnichannel-Kompetenz, Lieferkettenresilienz und nachhaltige Innovation gemeinsam über die Gewinner im Möbelmarkt der Vereinigten Staaten.

Führende Unternehmen der Möbelbranche der Vereinigten Staaten

Herman Miller

Steelcase

Ashley HomeStore Corporation

Williams-Sonoma, Inc.

IKEA US

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Williams-Sonoma erweitert seine AERIN-Partnerschaft auf Pottery Barn Teen und bringt erweiterte Kollektionen in den Kategorien Küche, Outdoor und Wohnheim auf den Markt.

- Februar 2025: Pottery Barn Kids fügt 14 Modern Baby-„Lifestyles” hinzu und erreicht eine 100%ige GREENGUARD GOLD-Zertifizierung.

- Januar 2025: La-Z-Boy setzt Emissionsreduzierungsziele von 64 % für Scope 1, 62 % für Scope 2 und 51 % für Scope 3, die von der SBTi validiert wurden.

- Januar 2025: Williams-Sonoma übernimmt Rejuvenation Inc., um Hardware und Beleuchtung über seine E-Commerce-Plattform zu skalieren.

Berichtsumfang des Möbelmarkts der Vereinigten Staaten

Der Bericht umfasst eine vollständige Hintergrundanalyse des Möbelmarkts der Vereinigten Staaten, einschließlich einer Bewertung der nationalen Konten, der Wirtschaft und der aufkommenden Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik sowie einer Marktübersicht. Der Möbelmarkt der Vereinigten Staaten ist segmentiert nach Material (Holz, Metall, Kunststoff und sonstige Materialien), nach Anwendung (Wohnmöbel, Büromöbel, Gastgewerbemöbel und sonstige Möbel) und nach Vertriebskanal (Supermärkte, Fachgeschäfte, Online und sonstige Vertriebskanäle).

| Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | |

| Betten | |

| Kleiderschränke | |

| Sofas | |

| Esstische / Esszimmergarnituren | |

| Küchenschränke | |

| Sonstige Wohnmöbel (Bad, Outdoor usw.) | |

| Büromöbel | Stühle |

| Tische | |

| Aktenschränke | |

| Schreibtische | |

| Sofas und sonstige Polstermöbel | |

| Sonstige Büromöbel | |

| Gastgewerbemöbel | |

| Bildungsmöbel | |

| Gesundheitsmöbel | |

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros) |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Sonstige Materialien |

| Einstieg |

| Mittelklasse |

| Premium |

| B2C / Einzelhandel | Heimwerkermärkte |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Projekt |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Südwesten |

| Westen |

| Nach Anwendung | Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | ||

| Betten | ||

| Kleiderschränke | ||

| Sofas | ||

| Esstische / Esszimmergarnituren | ||

| Küchenschränke | ||

| Sonstige Wohnmöbel (Bad, Outdoor usw.) | ||

| Büromöbel | Stühle | |

| Tische | ||

| Aktenschränke | ||

| Schreibtische | ||

| Sofas und sonstige Polstermöbel | ||

| Sonstige Büromöbel | ||

| Gastgewerbemöbel | ||

| Bildungsmöbel | ||

| Gesundheitsmöbel | ||

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros) | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff und Polymer | ||

| Sonstige Materialien | ||

| Nach Preisklasse | Einstieg | |

| Mittelklasse | ||

| Premium | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Heimwerkermärkte |

| Möbelfachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Projekt | ||

| Nach Region | Nordosten | |

| Mittlerer Westen | ||

| Südosten | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Möbelmarkt der Vereinigten Staaten im Jahr 2025?

Er wird auf 193,60 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 3,74 %, die den Umsatz bis 2030 auf 232,61 Milliarden USD steigern soll.

Welches Segment führt nach Anwendung?

Wohnmöbel führen die Rangliste mit einem Anteil von 63,1 % im Jahr 2024 an, angetrieben durch anhaltende Ersatzzyklen im Wohnbereich.

Welches Material wird von US-Verbrauchern am meisten bevorzugt?

Holz bleibt mit einem Anteil von 56,23 % dominant und spiegelt die ästhetische Attraktivität und die wahrgenommene Qualität wider.

Warum sind Frachtkosten ein wesentliches Anliegen für Möbelmarken?

Schwankungen der Containerraten auf Asien-USA-Routen können 15 % des Einstandspreises übersteigen, was die Margen komprimiert und Lieferpläne stört.

Welcher Vertriebskanal wächst am schnellsten?

Der B2C-Einzelhandel – insbesondere Omnichannel-Modelle – wächst weiterhin mit einer CAGR von 4,10 %, da Käufer die Entdeckung im Geschäft mit dem Online-Checkout verbinden.

Wie beeinflussen Nachhaltigkeitstrends das Produktdesign?

ESG-Anforderungen beschleunigen die Einführung von Bioplastik-Holz-Verbundwerkstoffen, FSC-zertifiziertem Holz und VOC-armen Oberflächen in neuen Kollektionen.

Seite zuletzt aktualisiert am: