Größe und Marktanteil des europäischen Möbelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

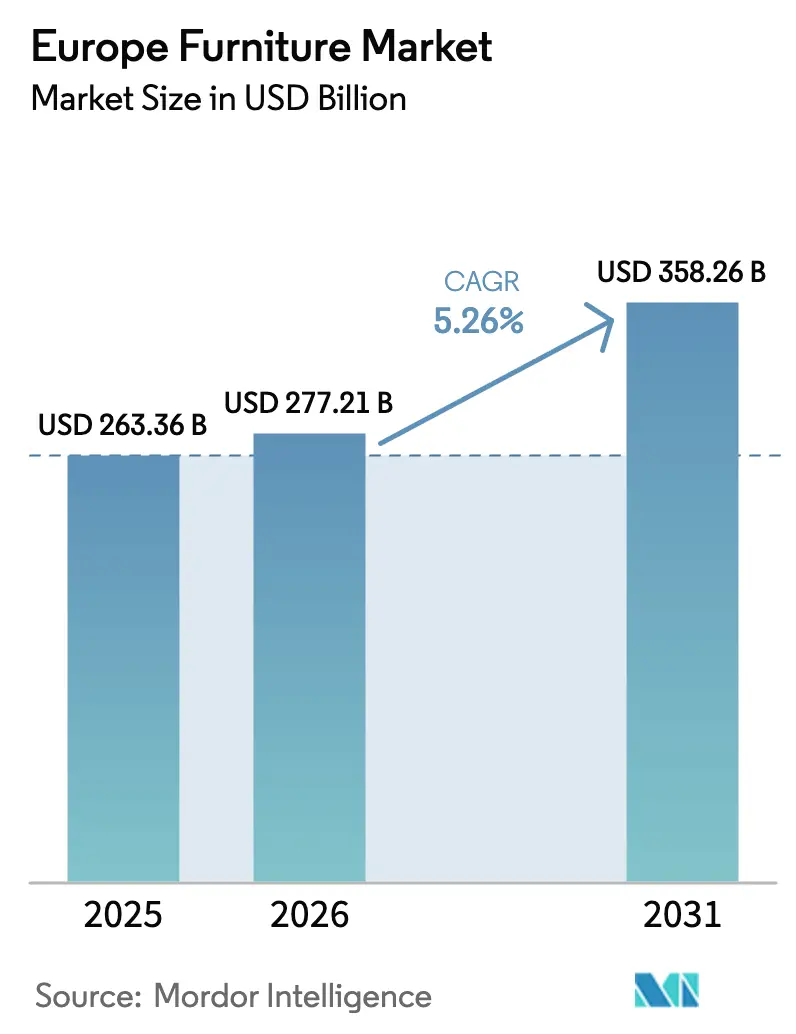

| Marktgröße im Basisjahr (2025) | 263.36 Milliarden US-Dollar |

| Marktgröße (2026) | 277.21 Milliarden US-Dollar |

| Marktgröße (2031) | 358.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Möbelmarkts durch Mordor Intelligence

Die Größe des europäischen Möbelmarkts wurde im Jahr 2025 auf 263,36 Milliarden USD geschätzt und soll von 277,21 Milliarden USD im Jahr 2026 auf 358,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,26 % während des Prognosezeitraums (2026–2031). Der Wachstumsausblick spiegelt anhaltende Rückenwinde aus EU-Sanierungsprogrammen, der Normalisierung hybrider Arbeit und dem demografischen Bedarf an ergonomischen Lösungen wider, die alternde Bevölkerungen unterstützen. Westeuropa bleibt das Gravitationszentrum, und Deutschland verankert weiterhin Wertpools, auch wenn sein Anteil durch Importdurchdringung und einen Wohnungsmarktabschwung unter Druck gerät. Spanien entwickelt sich mit robuster Wohnungsbautätigkeit und tourismusgetriebenen Hotelrenovierungszyklen, die die gastgewerbebezogene Nachfrage steigern, zum Wachstumsführer. Die Digitalisierung des Einzelhandels und das Einheitliche-Anlaufstelle-Mehrwertsteuerregime verbessern den grenzüberschreitenden E-Commerce-Betrieb und stärken das Omnichannel-Wachstum, insbesondere für Anbieter im mittleren Preissegment, die Logistik und Kundenservice effizient skalieren können.

Wichtigste Erkenntnisse des Berichts

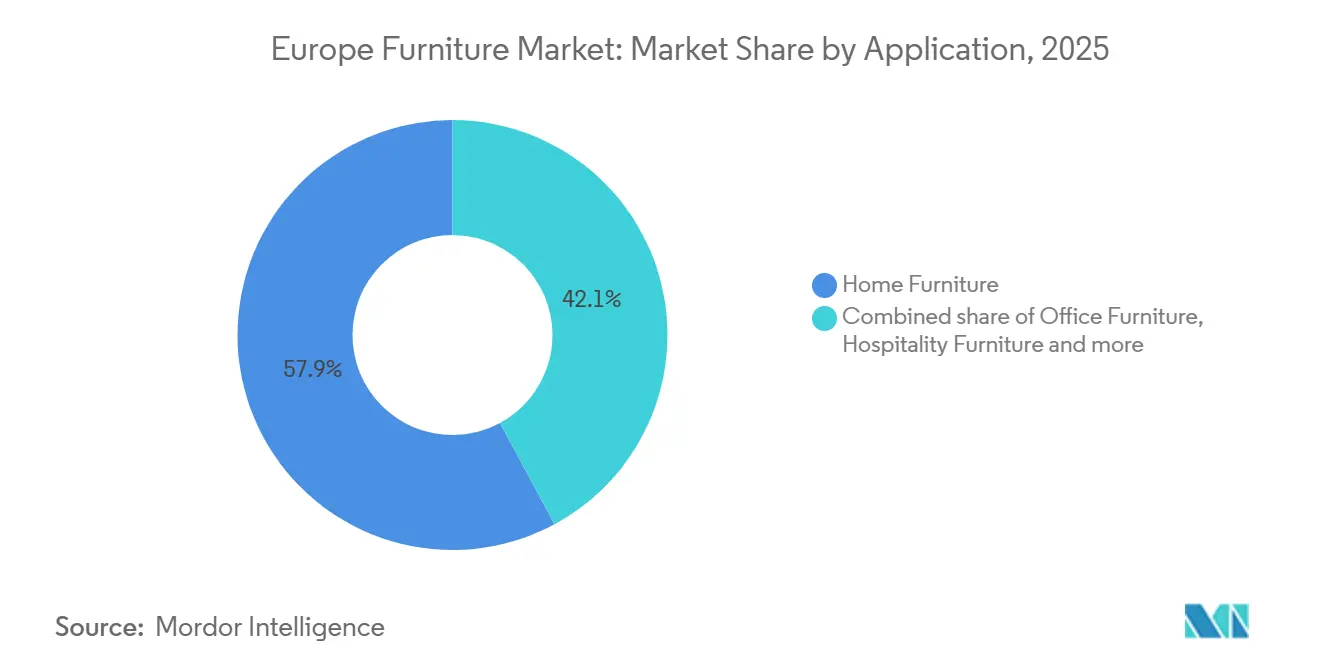

- Nach Anwendung führten Wohnmöbel mit einem Anteil von 57,87 % an der Größe des europäischen Möbelmarkts im Jahr 2025. Büromöbel werden voraussichtlich bis 2031 mit einer CAGR von 6,72 % wachsen.

- Nach Material hielten Holzmöbel im Jahr 2025 einen Anteil von 51,87 % am europäischen Möbelmarkt. Kunststoff- und Polymermöbel werden voraussichtlich bis 2031 mit einer CAGR von 6,38 % wachsen.

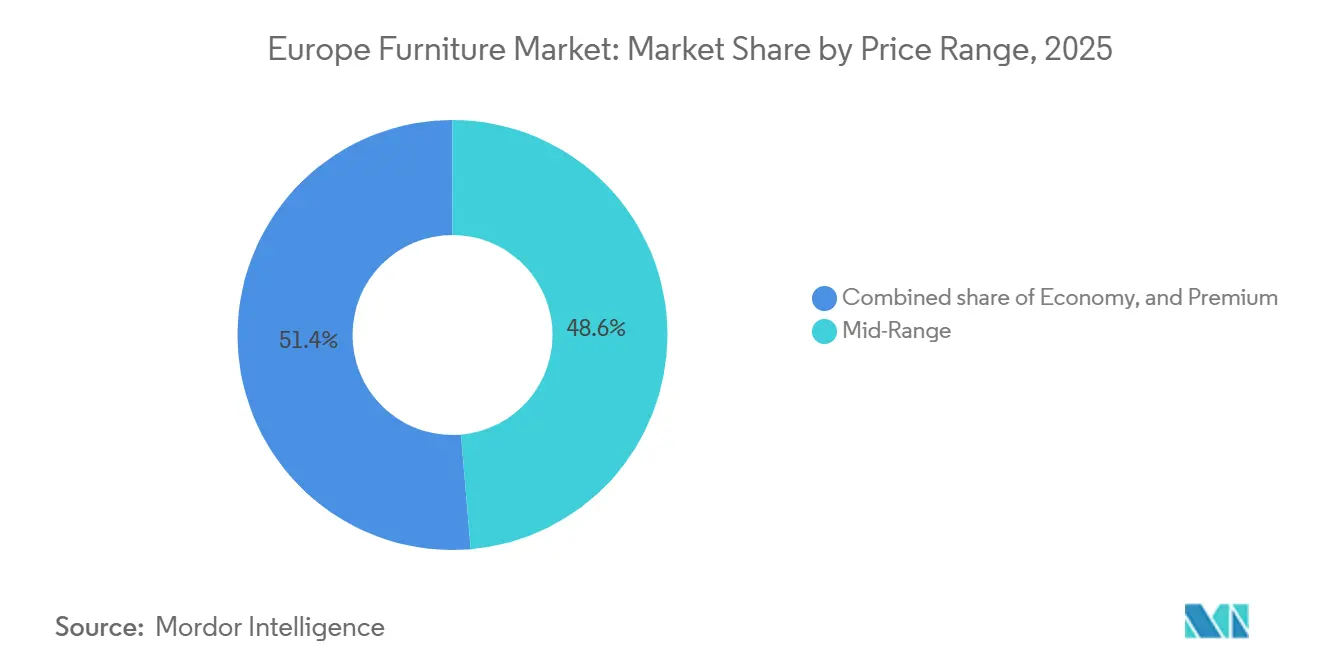

- Nach Preisklasse entfiel im Jahr 2025 ein Anteil von 48,64 % am europäischen Möbelmarkt auf das mittlere Preissegment. Premium-Angebote werden voraussichtlich bis 2031 mit einer CAGR von 5,83 % wachsen.

- Nach Vertriebskanal hielt B2C bzw. Einzelhandel im Jahr 2025 einen Anteil von 74,35 % am europäischen Möbelmarkt. B2C soll bis 2031 mit einer CAGR von 7,33 % wachsen.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 19,39 % am europäischen Möbelmarkt. Spanien wird voraussichtlich bis 2031 mit einer CAGR von 6,98 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Möbelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Sanierungszuschüsse und energetische Sanierungen treiben Ersatzzyklen an | +1.2% | Westeuropa mit Zuwächsen in Nordeuropa | Mittelfristig (2–4 Jahre) |

| Netto-Haushaltsbildung durch Mietwohnungsbau und Mikrowohnungen | +0.9% | Westeuropa und wichtige städtische Ballungsräume | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung erhöht die Ausgaben für ergonomische Lösungen und Lösungen für betreutes Wohnen | +0.7% | Westeuropa mit hohen Anteilen in Deutschland, Italien und Frankreich | Langfristig (≥ 4 Jahre) |

| Hybride Arbeit normalisiert die Nachfrage nach Heimbüro- und modularen Arbeitsbereichen | +1.1% | Westeuropa und Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Tourismusbelebung und Erweiterung der Hotelpipeline steigern die Gastgewerbenachfrage | +0.8% | Südeuropa mit starker Präsenz in Spanien und Italien | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender E-Commerce, Kauf auf Raten und das Einheitliche-Anlaufstelle-Mehrwertsteuerregime erweitern den Zugang | +0.6% | EU-27 mit digital reifen Nord- und Westeuropäern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Sanierungszuschüsse und energetische Sanierungen treiben großflächige Möbelerneuerungen an

Die EU-Sanierungspolitik zielt darauf ab, die Sanierungsraten bis 2030 zu verdoppeln und 35 Millionen Gebäude zu sanieren, was die Ersatzzyklen für Küchen, Wohnbereiche und Arbeitsbereiche erhöht, die an moderne Leistungs- und Sicherheitsstandards angepasst werden. Nationale Programme und lokale Förderkanäle ergänzen die EU-weiten Ziele und tragen dazu bei, dass Sanierungen vorgezogen werden, da Immobilieneigentümer Dämmung, Belüftung und Grundrissverbesserungen in Angriff nehmen. Sanierte Häuser erfordern häufig integrierte Stauraumlösungen, modulare Sitzmöbel und Schränke, die effiziente Geräte und bessere Luftqualitätsstandards aufnehmen können. Der Anteil der Bewohner in Wohnungen mit Effizienzverbesserungen ist in den letzten Jahren gestiegen, was eine stetige Möbelerneuerungsaktivität unterstützt, da Eigentümer mehrjährige Projekte abschließen. Diese politischen Maßnahmen überschneiden sich mit verschärften Regeln für chemische Emissionen bei Komponenten und Beschichtungen, was zu einem Wechsel zu emissionsärmeren Materialien und Oberflächen in der gesamten Lieferbasis führt. Hersteller in Nordeuropa berichteten von Anpassungen in Anlagen und Prozessen, einschließlich des verstärkten Einsatzes wasserbasierter Beschichtungen und Maßnahmen zur Reduzierung von VOC-Emissionen, die mit den aufkommenden Compliance-Schwellenwerten übereinstimmen.

Normalisierung hybrider Arbeit hält die Nachfrage nach Heimbüro- und modularen Arbeitsbereichsmöbeln aufrecht

Hybride Arbeit hat sich auf langfristige Nutzungsniveaus eingependelt, was Heimbüroausstattung und kompakte Arbeitsstationen sowohl für B2C- als auch für Projektkanäle relevant hält. Umfragen aus Frankreich zeigen ein anhaltendes Interesse an Fernarbeitsoptionen sowie fortlaufende Einrichtungs- und Umgestaltungsprojekte, da Arbeitgeber Räume für Zusammenarbeit und geteilte Schreibtische umgestalten. Nutzer reduzierten abgeschlossene Büros und erweiterten kollaborative Bereiche, was den Kauf von Ergonomiesesseln, höhenverstellbaren Schreibtischen und Akustiklösungen ankurbelt, die das Ausstattungsniveau pro Mitarbeiter erhöhen, auch wenn die Gesamtzahl der Schreibtische pro Kopf sinkt. Dies führt zu einer Verlagerung der Beschaffung vom traditionellen Vertrieb hin zur projektbasierten Beschaffung für Laden- und Vertragsnutzung, was schwächere Auftragsbücher in klassischen Bürolinien teilweise ausgleicht. Der Ausbau des Marktes für gebrauchte und aufgearbeitete Büromöbel gewann an Dynamik, da Verkäufer niedrigere Kosten und nachgewiesene CO₂-Reduzierungen im Vergleich zu Neuprodukten hervorheben. Einzelhändler und Aufarbeiter betonen Omnichannel-Merchandising, Konfigurationstools im Geschäft und Aftersales-Services, um die hybridgetriebene Nachfrage zu erfassen, die sich zwischen Heim- und Arbeitsumgebungen bewegt.

Grenzüberschreitender E-Commerce, Kauf auf Raten und das Einheitliche-Anlaufstelle-Mehrwertsteuerregime erweitern den Zugang

Das Einheitliche-Anlaufstelle-Mehrwertsteuerregime (OSS) der EU, das am 1. Juli 2021 gemäß der EU-Richtlinie 2017/2455 eingeführt wurde, vereinfachte die grenzüberschreitende Mehrwertsteuer-Compliance im E-Commerce, indem es Verkäufern ermöglicht, die Mehrwertsteuer in einem einzigen Mitgliedstaat für alle innergemeinschaftlichen Fernverkäufe abzuführen, wodurch die Notwendigkeit mehrerer Mehrwertsteuerregistrierungen entfällt. Diese administrative Vereinfachung kam insbesondere Möbelverkäufern im mittleren Preissegment und Marktplätzen zugute und ermöglichte es IKEA, seinen Online-Anteil im Geschäftsjahr 2025 auf 30 % des Umsatzes zu steigern (ein Anstieg um 2 Prozentpunkte), während das internationale Segment von Wayfair (Kanada, Vereinigtes Königreich) im zweiten Quartal 2025 um 10 % im Jahresvergleich wuchs; das Unternehmen zog sich im Januar 2025 aus Deutschland zurück. Die Nutzung von Kauf auf Raten ist im Möbelbereich im Vergleich zu Karten und Bargeld begrenzt, hat jedoch in mehreren Märkten die adressierbare Basis für Produkte im mittleren Preissegment erweitert. Einige Verkäufer bevorzugen die Konsolidierung von Mehrwertsteuer und Compliance im OSS-Rahmen, um Back-Office-Kosten zu kontrollieren und Markteinstiege in benachbarten EU-Geografien zu beschleunigen. Internationale Online-Spezialisten zeigten gemischte Ergebnisse im kontinentalen Wettbewerb, und Rückzüge aus Deutschland unterstrichen die Herausforderung, profitabel gegen etablierte physisch-orientierte Marktführer zu skalieren.

Alternde Bevölkerung erhöht die Ausgaben für ergonomische Lösungen und Lösungen für betreutes Wohnen

Europas alternde Bevölkerung verändert die Nachfragekurven für Möbel, wobei die Alterskohorte der 65- bis 74-Jährigen laut der Haushaltsbudgeterhebung 2018–2019 des Schweizerischen Bundesamts für Statistik mehr als der Durchschnitt für Wohnungseinrichtungen und routinemäßige Haushaltsverwaltung ausgibt. Allerdings enthüllten der französische Thinktank Matières Grises und die öffentliche Behörde ANAP im September 2024, dass das Durchschnittsalter für den Beginn von Wohnungsanpassungsarbeiten bei 84 Jahren liegt – viel zu spät, um sturzbedingte Verletzungen zu verhindern, die jährlich über 10.000 Todesfälle unter französischen Senioren ab 65 Jahren verursachen, wobei 75 % der tödlichen Stürze bei Personen ab 75 Jahren auftreten. Politische Programme zur Finanzierung von Wohnungsanpassungen können rechtzeitige Investitionen beschleunigen, die Möbel begünstigen, die für eingeschränkte Mobilität und kompakte Räume in Seniorenresidenzen konzipiert sind. Die Ausweitung von betreutem Wohnen und Seniorenserviceapartments erhöht die Nachfrage nach kompakten ergonomischen Lösungen mit langlebigen Materialien und modularen Grundrissen, die Wartung und Umgestaltung erleichtern. Begrenzte öffentliche Budgets und unterschiedliche ergotherapeutische Kapazitäten beeinflussen die Akzeptanz, doch der Bedarf ist anhaltend und wächst in Regionen mit hohen Anteilen der über 65-Jährigen. Finanzielle Belastungen der Haushalte beeinflussen weiterhin Kaufentscheidungen in mehreren Mitgliedstaaten, doch der funktionale Wert und die Sicherheitsgewinne adaptiver Möbel gewinnen in älteren Alterskohorten zunehmend an Priorität.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Inflation und Reallohndruck verzögern Großanschaffungen | -1.3% | Süd- und Osteuropa mit breiter globaler Exposition | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für zertifiziertes Holz, Schaumstoff und Metall drücken die Margen | -0.9% | Europa mit vorgelagerter Sensitivität in den nordischen Ländern und im Baltikum | Mittelfristig (2–4 Jahre) |

| Reife westeuropäische Märkte verlängern Ersatzzyklen | -0.8% | Kernmärkte Westeuropas | Langfristig (≥ 4 Jahre) |

| Strenge REACH- und Brandschutzstandards erhöhen die Compliance-Kosten | -0.5% | Gesamteuropäisch, mit den höchsten Auswirkungen auf Polster- und schaumstoffbasierte Möbelhersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Inflation und Reallohndruck verzögern Großanschaffungen

Die Gesamtinflation hat sich im Euroraum im Jahr 2025 im Vergleich zum Höchststand von 2022 abgeschwächt, doch Lohn- und Preisdynamiken hielten die reale Kaufkraft der Haushalte unter Druck. Umfragedaten deuten auf einen Anstieg des Anteils der EU-Bewohner hin, die es sich 2024 nicht leisten konnten, abgenutzte Möbel zu ersetzen, wobei die Alterskohorte der 50- bis 64-Jährigen die höchsten Einschränkungsniveaus meldete. Die Überlastung durch Wohnkosten bleibt im untersten Einkommensquintil akut und schränkt die für große Anschaffungen wie Sofas, Esszimmergarnituren und Einbauschränke verfügbaren Ermessensbudgets ein. Deutschlands Preistrends zeigten Anfang 2025 in mehreren Möbelkategorien Rückgänge im Jahresvergleich – ein Zeichen für Nachfrageschwäche, das Preissenkungen erzwang, obwohl der Gesamt-VPI stieg. Die Niederlande verzeichneten 2024 einen negativen Beitrag von Einrichtungsgegenständen und Haushaltsgeräten zur Inflation im Vergleich zu einem positiven Beitrag ein Jahr zuvor, was die gedämpfte Kategorienachfrage unterstreicht[1]Statistics Netherlands, "Inflationsrate 3,3 Prozent im Jahr 2024," Statistics Netherlands, cbs.nl. Dieses Umfeld begünstigt wertorientiertes Verhalten und verlängerte Entscheidungszyklen, die den Auftragseingang dämpfen und die Konversionszeiträume für Einzelhändler und Hersteller verlängern.

Volatile Preise für zertifiziertes Holz, Schaumstoff und Metall drücken die Margen

Kostenvolatilität bei wichtigen Vorleistungen wie Sägerundholz, Schaumstoff-Vorprodukten und Metallen schränkte die Margen ein und trieb die Konsolidierung im europäischen Schnittholzsegment in den Jahren 2024 und 2025 voran. Hohe Rundholzpreise in wichtigen Lieferregionen belasteten Sägewerke, während Energieeinsätze den Druck für energieintensive Fertigungsprozesse weiter erhöhten. Globale Rohstoffprognosen prognostizierten für 2025 sinkende Aluminiumpreise mit einer gewissen Entlastung bei Materialkosten, doch höhere europäische Erdgaspreise hielten die Energierechnungen bis 2025 erhöht und prägten die taktische Preisgestaltung. Die Einhaltung von Rückverfolgbarkeitsregeln für in EU-Märkte eingeführte Holzprodukte erhöhte die Systemkosten, und Unternehmen äußerten Bedenken hinsichtlich der Bereitschaft und des Dokumentationsaufwands. Importumlenkungen infolge von Änderungen in der Politik von Drittländern veränderten die Handelsströme und stärkten den relativen Kostenvorteil effizienter Produzenten in den baltischen Staaten. Kategoriespezifische Importrückgänge bei tropischem Schnittholz im Jahr 2024 spiegelten ebenfalls regulatorische Auswirkungen und Beschaffungsanpassungen innerhalb der Lieferketten wider.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Wohnmöbel dominieren, während Bürolinien hinter dem hybriden Arbeitsplatz aufholen

Wohnmöbel hielten 2025 mit 57,87 % den größten Marktanteil, während Büromöbel bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen werden. Arbeitgeber, die hybride Zeitpläne standardisieren und Räume für die Zusammenarbeit umrüsten, treiben dieses Wachstum an. Hybride Routinen verwischen Wohn- und Arbeitsbereiche und halten die Nachfrage nach Mehrzwecksofas, dynamischen Stauraumlösungen und kompakten Schreibtischen für Wohnungen und kleine Häuser aufrecht. Trends bei Kücheneinrichtungen im Jahr 2024 variierten je nach Land und unterstrichen die Rolle der Wohnmarktdynamik bei teuren Einbaumöbeln. Kleiderschränke und Schlafzimmermöbel blieben widerstandsfähig, da Verbraucher persönlichen Stauraum und Schlafkomfort priorisierten, was Rückgänge in anderen Unterkategorien ausglich. Badezimmermöbel profitierten von Renovierungen auf kleinem Raum im Zusammenhang mit Mikrowohnungsprogrammen und städtischen Verdichtungsprojekten, die Kompaktheit und Funktionalität betonen.

Die Erholung der Büromöbel wird durch Rückkehr-ins-Büro-Maßnahmen und eine Verlagerung zur projektbasierten Beschaffung für Vertragsanwendungen geprägt, was die Auftragsströme verändert. Deutschlands Halbjahresergebnisse 2025 zeigten rückläufige traditionelle Bürovolumina, aber verbesserte Laden- oder Vertragsaktivitäten, was auf eine Verlagerung hin zu breiteren projektbasierten Grundrissen hindeutet. In Frankreich wichen abgeschlossene Privatbüros gemeinsamen und kollaborativen Räumen, was die Nachfrage nach Akustikkabinen und verstellbaren Schreibtischen mit integrierter Strom- und Ladeinfrastruktur ankurbelt.

Gastgewerbemöbel gewannen mit der Tourismuserholung und Hotelrenovierungsprojekten in Südeuropa an Bedeutung, wobei Spaniens Inselziele führend waren. Frankreichs Wiederverwendungsquoten bei der öffentlichen Beschaffung fördern Reparatur- und Aufarbeitungsökosysteme und verlängern die Lebenszyklen institutioneller Möbel.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Holz behält die Mehrheit, während Kunststoffe und Polymere durch Kreislaufregeln skalieren

Holz hielt 2025 einen Marktanteil von 51,87 %, gestützt durch Zertifizierung, Verbraucherpräferenz für natürliche Oberflächen und eine zuverlässige Versorgung in europäischen Regionen. Compliance-Kosten und vorgelagerte Volatilität bleiben Herausforderungen, aber zertifiziertes Holz und Recyclinganteil in Platten und Brettern skalieren in der Produktion. Kreislauforientierte Materialentscheidungen werden zunehmend in die Produktentwicklung integriert, wobei höhere Verwertungsquoten aus Holzabfällen und ein wachsender Anteil von Recyclingholz in Plattenvorprodukten von Branchenverbänden gemeldet werden. Metallrahmen und -komponenten sind in Bürostühlen, Außenbereichen und Vertragsanwendungen unverzichtbar, die Langlebigkeit und strukturelle Integrität erfordern. Energiebedingungen für Metalle und Fertigung beeinflussen Preisgestaltung und Margen, wobei der Nettoeffekt vom Gleichgewicht zwischen niedrigeren Rohstoffpreisen und höheren Energiekosten abhängt.

Kunststoffe und Polymere werden voraussichtlich mit einer CAGR von 6,38 % bis 2031 am schnellsten wachsen, angetrieben durch Kreislaufdesign und Recyclingvorgaben. Prototypen und Produktlinien, die Nachverbraucher- und Nachproduktionseinsätze verwenden, demonstrieren die Einhaltung technischer Standards und eine tragfähige Leistung in aufkommenden Anwendungen. Große Einzelhändler überarbeiten Verpackungs- und Kleinkomponentenentscheidungen, um Kunststoffe zu reduzieren und Recyclingziele zu unterstützen. Farben und Beschichtungen passen sich strengeren Emissionsstandards an, wobei Hersteller alternative Chemikalien entwickeln, die auf Ziele für die Innenraumluftqualität ausgerichtet sind. Polymerbasierte Teile und recycelte Verbundwerkstoffe expandieren in Sitzschalen, Tischplatten und dekorative Elemente im großen Maßstab.

Nach Preisklasse: Mittelklasse verankert das Volumen, während Premium Erschwinglichkeitshürden trotzt

Das Mittelklassesegment hielt 2025 einen Marktanteil von 48,64 %, angetrieben durch sein Gleichgewicht aus Design, Langlebigkeit und Preis. Großflächige Einzelhändler beeinflussten dieses Segment erheblich, wobei Preisstrategien in den Jahren 2024 und 2025 die durchschnittlichen Kundenpreise von Jahr zu Jahr senkten, um Marktanteile zu verteidigen. Basierend auf Daten aus dem Jahr 2024 stand das günstigere Einstiegssegment in Deutschland vor Herausforderungen, während das Premiumsegment Wachstum zeigte, was die Widerstandsfähigkeit einkommensstarker Verbraucher widerspiegelt. Der durchschnittliche Küchenpreis in Deutschland erreichte 2024 trotz eines Rückgangs der Gesamtvolumina einen neuen Höchststand, was auf eine Polarisierung im Kaufmix hindeutet. Kategorieführer konzentrierten sich auf Omnichannel-Strategien und Preisanpassungen, um Warenkorbgrößen und Wiederholungskäufe in einem vorsichtigen Konsumumfeld aufrechtzuerhalten.

Das Premiummöbelsegment wird voraussichtlich bis 2031 mit einer CAGR von 5,83 % wachsen, unterstützt durch vermögende Verbraucher, die in Signaturstücke, maßgefertigte Polsterungen und koordinierte Designs investieren. Luxusmarken in Italien und Frankreich erweiterten Showrooms, Kooperationen und diversifizierten sich in Mobilitäts- und Gastgewerbebereiche, um die Sichtbarkeit bei wohlhabenden Reisenden zu erhöhen. Ausgewählte italienische Marken meldeten mehrjähriges Wachstum und erweiterten Einzelhandelspräsenzen im Nahen Osten und in Asien, was Exporte neben europäischen Verkäufen ankurbelt. Kreislauf- und ökologische Möbelkategorien in Spanien und anderen Märkten erzielen Preisaufschläge und sprechen wohlhabende Kunden an. Die Aktivität auf dem Sekundärmarkt nahm zu, da budgetbewusste Haushalte aufgearbeitete Waren bevorzugten, was Volumina über Preisstufen hinweg umverteilte, ohne das Wachstum des Premiumsegments zu beeinträchtigen[2]Weltbank, "Rohstoffmarktausblick, April 2025," Weltbank, worldbank.org.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Stationärer Einzelhandel führt, während E-Commerce Dynamik erzeugt

B2C- und Einzelhandelskanäle hielten 2025 einen Anteil von 74,35 % und werden voraussichtlich bis 2031 mit einer CAGR von 7,33 % wachsen, unterstützt durch Omnichannel-Integration und reduzierte Reibungsverluste im grenzüberschreitenden Verkauf. Nationale Aufschlüsselungen bestätigen, dass große Heimwerkermärkte und Fachgeschäfte eine führende Rolle im Kategorieverkauf behalten, ergänzt durch kleinere Heimwerker- und Lifestyle-Outlets. Online-Anteile stiegen 2024 in Deutschland, Italien und Spanien, und das ROPO-Verhalten fügt eine weitere Schicht digital beeinflusster Käufe hinzu, die im Geschäft abgeschlossen werden. Globale Plattformanbieter meldeten 2025 gemischte internationale Ergebnisse, mit Rückzügen aus Deutschland, die den strukturellen Vorteil etablierter physischer Netzwerke unterstreichen. Führende Einzelhändler erhöhten den Online-Anteil am Umsatz und investierten in Preiszugänglichkeit, um die verkauften Mengen im Jahr 2025 vor einem schwächeren makroökonomischen Hintergrund zu stabilisieren.

B2B- und Projektkanäle konzentrierten sich auf Vertragsausgaben in Gastgewerbe, Gesundheitswesen, Bildung und Unternehmenseinrichtungen, da Mieter ihre Bestände umkonfigurieren und Vermieter Vermögenswerte auffrischen. Spaniens Vertriebsmix zeigt einen steigenden Anteil von Direktverkäufen an Endkunden innerhalb des Vertragswegs, was die Bedeutung von Design-bis-Installation-Servicepaketen widerspiegelt. Deutschlands Vertragssegment lieferte im ersten Halbjahr 2025 moderates Wachstum, während das traditionelle Büro rückläufig war – ein Zeichen dafür, dass Investitionspläne Ladeneinrichtungen und Einzelhandelsumgebungen bevorzugten. Showrooms in wichtigen europäischen Städten erweiterten Handels- und Vertragsteams, Visualisierungsservices und Projektmanagementkapazitäten, um Konversionen zu beschleunigen. Die europäische Möbelindustrie bündelt Kapazitäten für serviceintensive Projekte, da Einzelhändler und Marken darauf abzielen, Anteile in einem komplexen Nachfrageumfeld zu verteidigen.

Geografische Analyse

Deutschland hatte im Jahr 2025 einen Anteil von 19,39 % am Umsatz und behielt damit das größte Länderengagement in der Region, da sich der europäische Möbelmarkt an den Einkommensniveaus und Haushaltsstrukturen Westeuropas ausrichtet. Die Produktions- und Einzelhandelsleistung im Jahr 2024 und im ersten Halbjahr 2025 zeigte Rückgänge aufgrund schwacher Fertigstellungszahlen im Wohnungsbau und angespannter Haushaltsbudgets. Die Importdurchdringung erreichte Rekordniveaus, wobei Lieferungen aus China und Polen die inländische Produktion verdrängten, den Preiswettbewerb verschärften und die Kapazitäten belasteten. Stabilität scheint eher von einer nachlassenden Inflation und renovierungsbedingten Ersatzkäufen abhängig zu sein als von einer Erholung im Neuwohnungsbau, angesichts der aktuellen Projektpipeline. Der Anteil des europäischen Möbelmarkts, der mit der deutschen Nachfrage verbunden ist, dürfte sinken, bevor er sich später im Prognosezeitraum auf nachhaltigeren Niveaus stabilisiert[3]VDM/VHK, "Umsatz der deutschen Möbelindustrie liegt im ersten Halbjahr um 5 Prozent unter dem Vorjahresniveau," Verbände der deutschen Möbelindustrie, moebelindustrie.de.

Frankreich und Italien verzeichneten im Jahr 2024 und Anfang 2025 schwächere Marktbedingungen, obwohl sich die zugrunde liegenden Treiber und Branchenzusammensetzungen unterscheiden. Der Gesamtumsatz und die Produktion in Frankreich gingen im Jahresvergleich zurück, wobei die Exportdeckungsquote sank, während die Importe zunahmen, was die Herausforderung verdeutlicht, in einem Markt mit erheblicher Importexposition wettbewerbsfähig zu bleiben. Der italienische Möbelsektor sah sich im Jahr 2024 mit einem zweiten aufeinanderfolgenden Jahr des Umsatzrückgangs konfrontiert, obwohl Exporte in den Golfraum und nach Spanien schwächere Ströme zu wichtigen europäischen Partnern teilweise ausglichen. Kaufbeschränkungen und höhere Finanzierungskosten dämpften die Ersatzzyklen. Trotz dieser Herausforderungen bauten führende italienische Marken ihre Premiumproduktlinien aus und eröffneten neue Geschäfte an strategischen internationalen Standorten. Renovierungsbezogene Ausgaben und Programme zur Seniorengerechten Anpassung dürften die Erholung unterstützen, begleitet von gezielten inländischen Industrieinitiativen.

Spanien wird voraussichtlich bis 2031 einen CAGR von 6,98 % erzielen, angetrieben durch tourismusbedingte Hotelrenovierungen, eine gestiegene Kaufabsicht der Haushalte und einen günstigen Einzelhandelsmix. Der Einzelhandel wuchs im Jahr 2024, mit nennenswerten Zuwächsen bei Küchenmöbeln und Bürolinien, während die Produktionsgesamtzahlen ein leichtes Wachstum bei stabilen Beschäftigungsniveaus zeigten. Importe übertrafen Exporte Anfang 2025, was das Handelsdefizit ausweitete, aber eine starke Inlandsnachfrage nach designorientierten und mittelpreisigen Produkten widerspiegelte. Die Kaufabsicht der Verbraucher und die durchschnittlichen Transaktionswerte stiegen im Jahr 2025, was auf eine verbesserte diskretionäre Kaufkraft und ein wachsendes Interesse an Möbelkategorien bei jüngeren Haushalten hindeutet. Die Inselregionen Spaniens verzeichneten das schnellste Gastgewerbewachstum im Land und stärkten die Vertragsnachfrage während des gesamten Prognosezeitraums.

Wettbewerbslandschaft

Der europäische Möbelmarkt ist mäßig bis stark fragmentiert, wobei die fünf größten Akteure nur einen kleinen Anteil des gesamten regionalen Umsatzes ausmachen. Dies lässt eine erhebliche Präsenz nationaler und regionaler Hersteller bestehen. Im Jahr 2025 konzentrierten sich Kategorieführer auf Erschwinglichkeit, Zugänglichkeit und Nachhaltigkeit, einschließlich Preisanpassungen zur Aufrechterhaltung der Stückvolumina und zur Erweiterung des Online-Marktanteils. Einzelhändler übernahmen neue Ladenformate und kleinere städtische Standorte, um die Besucherzahlen zu erhöhen und die Servicedichte in Stadtzentren zu verbessern, was Wiederholungsbesuche von Kunden bei angespannten Budgets unterstützt. Vertikal integrierte Modelle boten Kostenkontrolle und Margenstabilität durch verbesserte Energiebeschaffung und Logistik und boten einen Wettbewerbsvorteil in wirtschaftlichen Abschwüngen. Die Marktdynamik spiegelte auch den anhaltenden Importwettbewerb aus Asien und die Stärkung regionaler Lieferketten in Polen und dem Baltikum wider.

Im Dezember 2025 veränderte eine Konsolidierung das Vertragsbüromöbelsegment mit einer bedeutenden Transaktion, die eine führende Einheit mit einer verbesserten Plattform in nordamerikanischen und internationalen Märkten schuf. Das kombinierte Unternehmen zielte auf Synergien und Entschuldungsziele über einen mehrjährigen Zeitraum ab, wobei Ratingagenturen einen stabilen Ausblick für seine Kapitalstruktur beibehielten. Produkteinführungen Ende 2025 betonten ergonomische Innovationen für Arbeitsplatzsitze und kollaborative Umgebungen. Händlernetzwerke und Projektkanäle verbanden europäische Unternehmensnachfrage mit internationalen Vertragsmarken. Wettbewerbsstrategien europäischer mittelgroßer Hersteller umfassten Spezialisierung, Kreislaufwirtschaftsdienstleistungen und die Rationalisierung margenarmer Produktlinien.

Einzelhändler mit paneuropäischen Aktivitäten beschleunigten Ladeneröffnungen und Konzeptaktualisierungen, traten in neue Märkte ein und verbesserten gleichzeitig digitale Fähigkeiten. Im Jahr 2025 umfassten Expansionsinitiativen neue Ladeneröffnungen in Europa und Afrika, IT-Investitionen zur Verbesserung von Merchandising und Logistik sowie Flaggschiff-Renovierungen, die als Design- und Handelszentren dienen. Luxus- und Premiummarken expandierten im Nahen Osten und in Asien und stärkten Positionen in Vertragsinterieurs für hochwertige Gastgewerbe- und Luftfahrtanwendungen. Recycling- und Materialinvestitionen, die auf Kreislaufwirtschaftsziele für 2030 ausgerichtet sind, unterstützten Verpackungsübergänge und Matratzenrecyclingkapazitäten. Die Branche balancierte Erschwinglichkeit, Innovation und Nachhaltigkeit bei angespannten Haushaltsbudgets.

Marktführer der europäischen Möbelindustrie

-

IKEA

-

Natuzzi S.p.A.

-

Poltrona Frau Group

-

Roche Bobois SA

-

BoConcept Holding A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: HNI Corporation schloss die Übernahme von Steelcase Inc. für 2,20 Milliarden USD ab und schuf damit eine kombinierte Einheit mit einem Pro-forma-Jahresumsatz von 5,80 Milliarden USD und laufenden Kosteneinsparungen von 120 Millionen USD. Zusammenarbeit bei Reife, und S&P Global Ratings vergab ein BB+-Emittenten-Kreditrating mit stabilem Ausblick.

- November 2025: Die Ingka Group meldete für das Geschäftsjahr 2025 Einzelhandelsumsätze von 39 Milliarden EUR (45,87 Milliarden USD), mit einem Anstieg der Ladenbesuche um 1,3 % und einem Online-Anteil von 30 %, und die Gruppe verpflichtete sich zu über 4,2 Milliarden EUR (4,94 Milliarden USD) für ein Ziel für erneuerbare Energien von 7,5 Milliarden EUR (8,82 Milliarden USD) bis 2030.

- September 2025: JYSK erzielte einen Rekordumsatz von 46,3 Milliarden DKK (7,29 Milliarden USD) mit 148 neu eröffneten Filialen in Europa und Afrika sowie 303 Filialaktivitäten zur Aktualisierung auf das neueste Konzept, womit das Netzwerk auf über 3.500 Filialen in 50 Ländern angewachsen ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Möbelmarkt als alle beweglichen Gegenstände für den Wohn-, Gewerbe- und institutionellen Einsatz, die neu innerhalb Europas verkauft werden, gemessen am Umsatz auf Herstellerebene (USD). Die Artikel reichen von montagefertigen Kleiderschränken bis hin zu Sitzmöbeln und Arbeitsstationen in Vertragsqualität; der Umfang spiegelt die harmonisierten CN94-Zollcodes und Eurostat-PRODCOM-Klassen wider, um eine vollständige Abdeckung zu gewährleisten.

Ausschluss aus dem Geltungsbereich: Einbauschränke und andere Einbauten, die dauerhaft während der Bauphase integriert werden, sind nicht enthalten.

Segmentierungsübersicht

-

Marktgröße und Wachstumsprognosen (Wert)

-

Nach Anwendung

-

Wohnmöbel

- Stühle

- Tische (Beistelltische, Couchtische, Schminktische usw.)

- Betten

- Kleiderschränke

- Sofas

- Esstische/Esszimmergarnituren

- Küchenschränke

- Sonstige Wohnmöbel (Badezimmermöbel, Außenmöbel usw.)

-

Büromöbel

- Stühle

- Tische

- Aktenschränke

- Schreibtische

- Sofas und sonstige Polstermöbel

- Sonstige Büromöbel

- Gastgewerbemöbel

- Bildungsmöbel

- Gesundheitswesenmöbel

- Sonstige Anwendungen (Bildungsmöbel, medizinische und nichtmedizinische Möbel, öffentliche Plätze, Einkaufszentren usw.)

-

Wohnmöbel

-

Nach Material

- Holzmöbel

- Metallmöbel

- Kunststoff- und Polymermöbel

- Sonstige Materialien

-

Nach Preisklasse

- Einstieg

- Mittelklasse

- Premium

-

Nach Vertriebskanal

-

B2C/Einzelhandel

- Heimwerkermärkte

- Möbelfachgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B/Projekt

-

B2C/Einzelhandel

-

Nach Geografie

- Deutschland

- Frankreich

- Italien

- Spanien

- Vereinigtes Königreich

- BENELUX

- NORDICS

- Übriges Europa

-

Nach Anwendung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Online-Umfragen mit Möbelherstellern, Kanaleinkäufern, Designberatern und Logistikspezialisten in Deutschland, Italien, Spanien, den nordischen Ländern und den CEE-Märkten halfen dabei, Rabattstrukturen, durchschnittliche Verkaufspreise, Verschiebungen im E-Commerce-Mix und Renovierungsnachfragemuster nach COVID zu validieren, und stellten sicher, dass die Ergebnisse aus der Schreibtischforschung mit den Gegebenheiten vor Ort übereinstimmten.

Schreibtischforschung

Wir haben zunächst einen grundlegenden Datensatz aus frei zugänglichen Tier-1-Quellen aufgebaut, wie z. B. Eurostat-PRODCOM-Stücklieferungen, EU-Bauproduktionsindex, UN Comtrade-Handelsströme und Produktionsbulletins des Europäischen Verbands der Möbelhersteller. Nationale Statistikämter, EZB-Tabellen zu Haushaltsausgaben und Branchenzeitschriften wie Wood Furniture Europe lieferten Preistrends und Rohstoffkostenkurven. Zur Analyse von Unternehmensfinanzdaten und zur Sichtung von Pressemitteilungen wurden D&B Hoovers und Dow Jones Factiva, zwei der kostenpflichtigen Repositorien von Mordor, herangezogen. Diese Mehrquellen-Grundlage ermöglichte es uns, den scheinbaren Verbrauch zu kartieren, die Importdurchdringung zu benchmarken und Anomalien zu identifizieren. Die hier zitierten Quellen sind illustrativ; viele weitere Publikationen, Datenbanken und regulatorische Einreichungen flossen in unsere Schreibtischforschung ein.

Marktgröße & Prognose

Ein Top-down-Modell des „scheinbaren Verbrauchs" (Produktion + Importe - Exporte) legte die Ausgangsbasis für 2024 fest, die anschließend durch selektive Bottom-up-Lieferantenaufstellungen aus Stichproben von ASP mal Volumen für wichtige Produktfamilien gegengeprüft wurde. Zentrale Treiber – Fertigstellungen von Wohngebäuden, Renovierungsausgaben, Büroleerstandsquoten, reales Haushaltseinkommen sowie EU-Holz- und Stahlpreisindizes – fließen in eine multivariate Regression ein, die den Wert bis 2030 prognostiziert. Wo Bottom-up-Lücken auftraten (z. B. spärliche Daten für Mikromarken), überbrückte Interpolation gefolgt von Expertenprüfung die Abweichung.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Dual-Analysten-Prüfungen; Varianzschwellenwerte lösen Gegenprüfungen mit externen Reihen aus, und jede Abweichung über +/-4 % veranlasst Rückrufe bei den Befragten. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen erfolgen nach wesentlichen Ereignissen wie plötzlichen Tarifverschiebungen oder größeren Revisionen von Baugenehmigungen.

Warum Mordors europäische Möbel-Ausgangsbasis in Europa Glaubwürdigkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil jedes Unternehmen die Marktgrenzen anpasst, unterschiedliche ASP-Staffelungen anwendet oder Wechselkurse zu unterschiedlichen Zeitpunkten einfriert. Indem Mordor Intelligence die Schätzungen an Eurostat-Produktionscodes verankert und sie mit aktuellen Handels- und Preissignalen abgleicht, bevor Szenarioannahmen überlagert werden, liefert Mordor Intelligence eine ausgewogene Ausgangsbasis, die Vorstände nachvollziehen und der sie vertrauen können.

Zusammenfassend zeigt der Vergleich, dass Umfangsbreite, Aktualisierungsrhythmus und Triangulationstiefe die Streuung bestimmen; Mordors disziplinierte Kombination aus harmonisierten Codes, zeitnahen Primärprüfungen und ausgewogener Prognose hält unsere Zahl sowohl transparent als auch verlässlich für die strategische Planung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 262,0 Mrd. (2025) | Mordor Intelligence | - |

| USD 222,0 Mrd. (2024) | Global Consultancy A | Schließt Vertragsmöbel aus, stützt sich ausschließlich auf Haushaltsausgabenumfragen |

| USD 174,9 Mrd. (2022) | Industry Advisory B | Älteres Basisjahr, Inflationsanpassungen fehlen, Online-Exklusivverkäufer nicht berücksichtigt |

| EUR 165,0 Mrd. (2024) | Trade Journal C | Fokus auf Einzelhandelsumsätze; schließt Fabrikabgabepreise und B2B-Projektaufträge aus |

Zusammenfassend zeigt der Vergleich, dass Umfangsbreite, Aktualisierungsrhythmus und Triangulationstiefe die Streuung bestimmen; Mordors disziplinierte Kombination aus harmonisierten Codes, zeitnahen Primärprüfungen und ausgewogener Prognose hält unsere Zahl sowohl transparent als auch verlässlich für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Möbelmarkt und wie sind die Wachstumsaussichten?

Die Größe des europäischen Möbelmarkts wird voraussichtlich von 277,21 Milliarden USD im Jahr 2026 auf 358,26 Milliarden USD bis 2031 bei einer CAGR von 5,26 % wachsen, unterstützt durch Sanierungsprogramme, hybride Arbeit und demografische Nachfrage.

Welche Anwendungen führen und welche wachsen in Europa am schnellsten?

Wohnmöbel führten 2025 mit einem Anteil von 57,87 %, und Büromöbel sind die am schnellsten wachsende Anwendung mit einer CAGR von 6,72 % bis 2031, da Unternehmen für hybride Arbeit umgestalten.

Welche Materialien werden bis 2031 in Europa den größten Schwung gewinnen?

Holz bleibt das größte Material mit einem Anteil von 51,87 % im Jahr 2025, während Kunststoffe und Polymere aufgrund von Kreislaufdesignvorgaben voraussichtlich am schnellsten mit einer CAGR von 6,38 % wachsen werden.

Wie verschieben sich die Kanäle in der Region?

B2C bzw. Einzelhandel bleibt mit einem Anteil von 74,35 % im Jahr 2025 und einem CAGR-Ausblick von 7,33 % dominant, während Omnichannel und das Einheitliche-Anlaufstelle-Mehrwertsteuerregime den grenzüberschreitenden E-Commerce vereinfachen und Online-Anteile in wichtigen Märkten verbessern.

Welches Land wächst in Europa am schnellsten?

Spanien ist die am schnellsten wachsende Geografie mit einer prognostizierten CAGR von 6,98 % bis 2031, angetrieben durch Wohnungsbautätigkeit und tourismusgetriebene Hotelrenovierungen.

Wie konzentriert ist der Wettbewerb im europäischen Möbelmarkt?

Der Markt ist fragmentiert mit einem langen Schwanz regionaler Hersteller, und Marktführer konzentrieren sich auf Erschwinglichkeit, Omnichannel-Fähigkeiten und nachhaltigkeitsorientierte Investitionen, um Anteile zu verteidigen.

Seite zuletzt aktualisiert am: