Marktgröße und Marktanteil für intelligente Möbel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

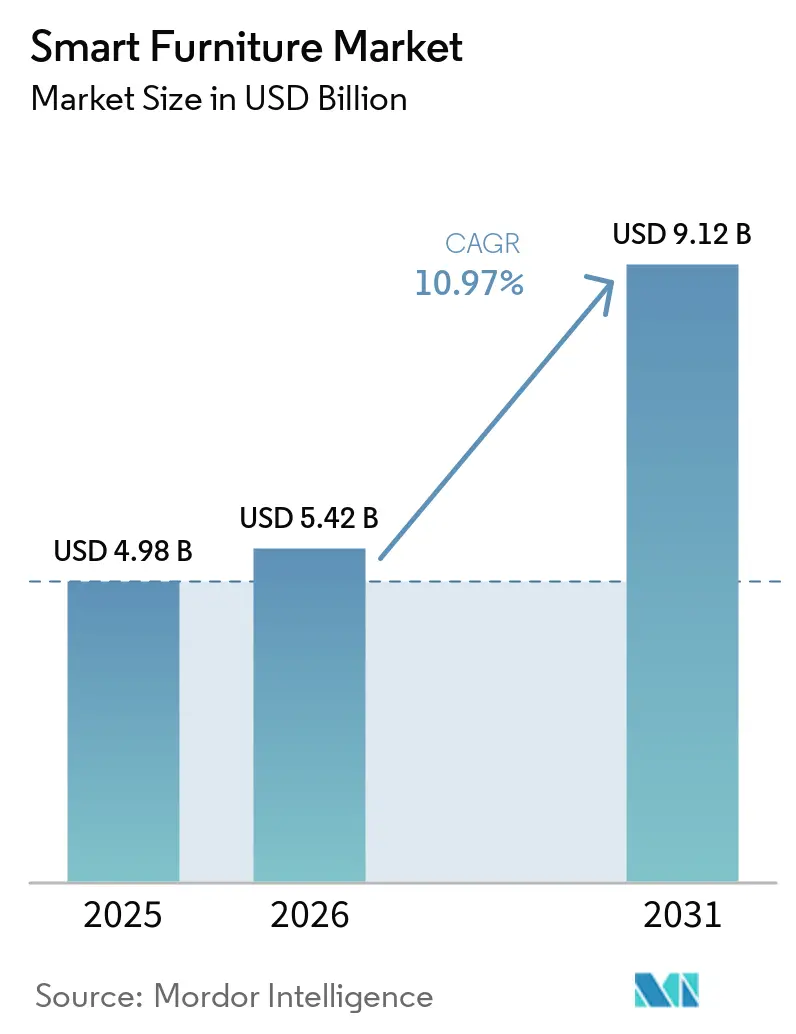

| Marktgröße (2026) | 5.42 Milliarden US-Dollar |

| Marktgröße (2031) | 9.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.97% CAGR |

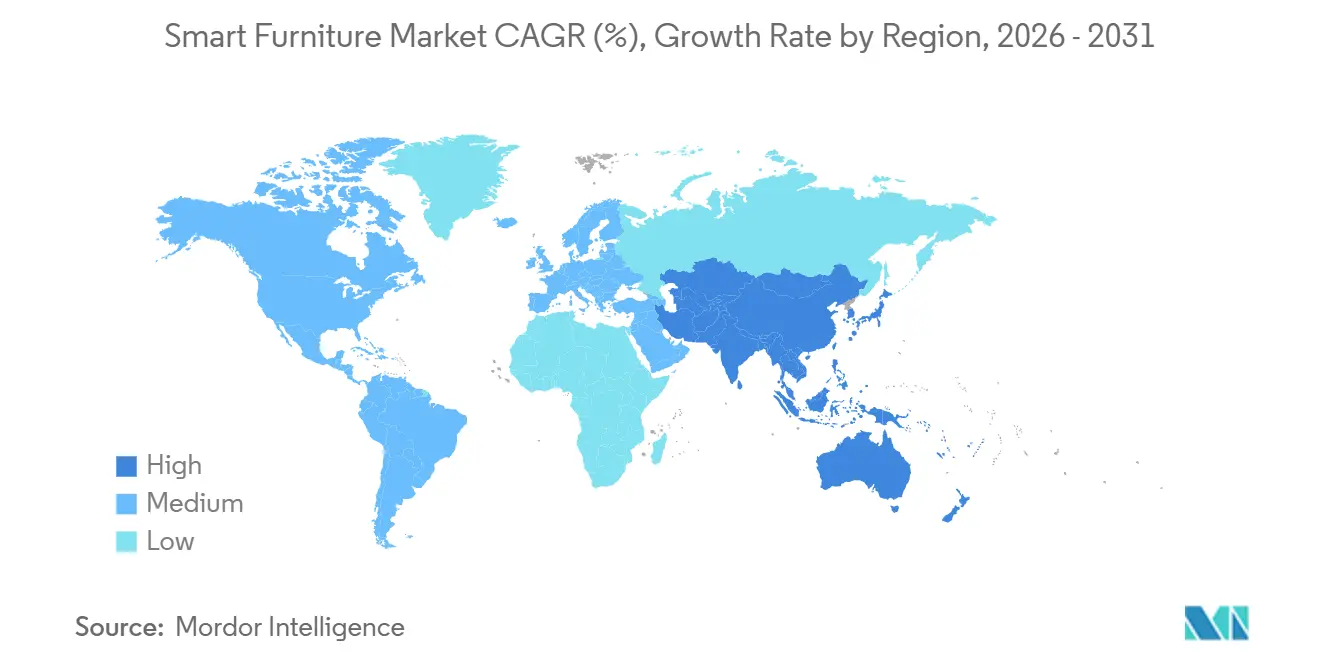

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Möbel von Mordor Intelligence

Die globale Marktgröße für intelligente Möbel wird voraussichtlich von USD 4,98 Milliarden im Jahr 2025 und USD 5,42 Milliarden im Jahr 2026 auf USD 9,12 Milliarden bis 2031 anwachsen, was einer CAGR von 10,97 % zwischen 2026 und 2031 entspricht. Diese Expansion signalisiert einen Wandel von passiven Einrichtungsgegenständen hin zu vernetzten Möbeln, die Sensoren, Aktoren und drahtlose Module in den Alltag und die Arbeitsumgebung integrieren und so Nutzen und Personalisierung steigern. Standardisierte Interoperabilität reduziert den Einrichtungsaufwand und ermöglicht es Nutzern, Möbel gemeinsam mit Beleuchtung und Klimatisierung über gängige Smart-Home-Controller zu verwalten. Der Schwung rund um vernetzte Schlafsysteme und ergonomische Schreibtische macht Gesundheits- und Wellnessfunktionen zu zentralen Kauftreibern statt zu optionalen Zusatzleistungen. Lieferketten und Design-Toolchains richten sich auf Wohn-, Büro- und klinische Umgebungen aus, was die Skalierung unterstützt und die Markteinführungszeit für funktionsreiche Produkte beschleunigt.

Wichtigste Erkenntnisse des Berichts

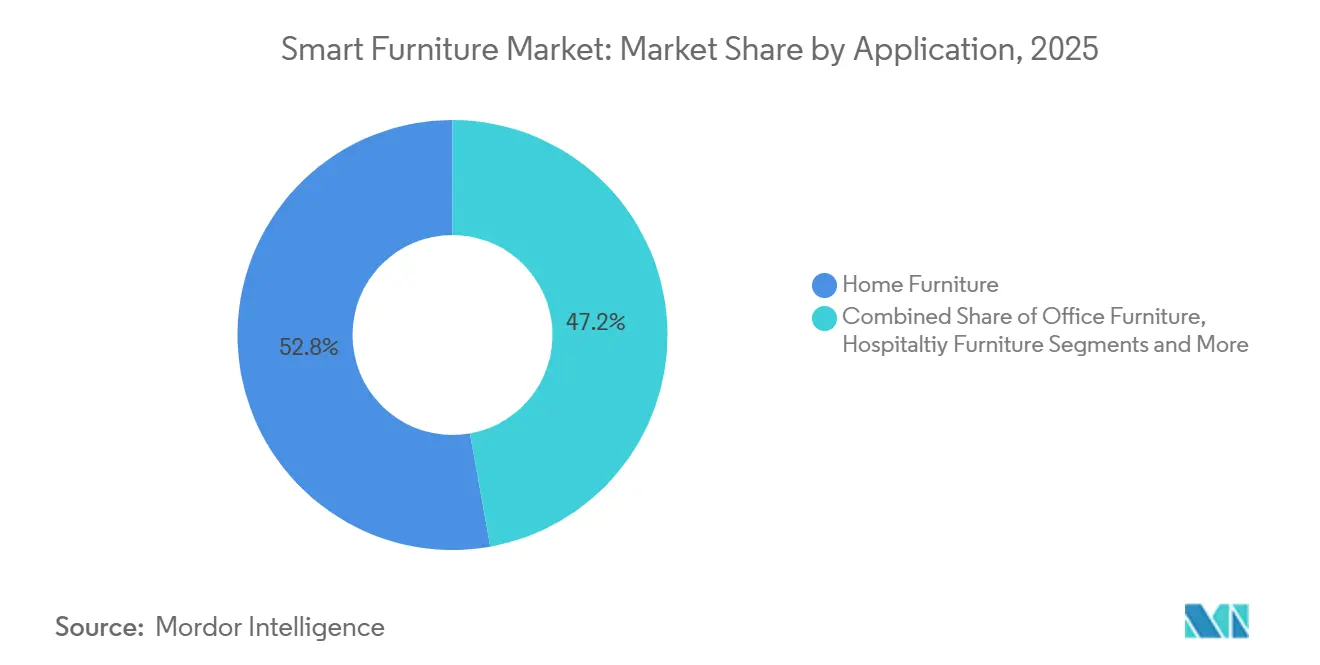

- Nach Anwendung führte Wohnmöbel mit einem Anteil von 52,80 % am globalen Markt für intelligente Möbel im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 13,20 % wachsen wird.

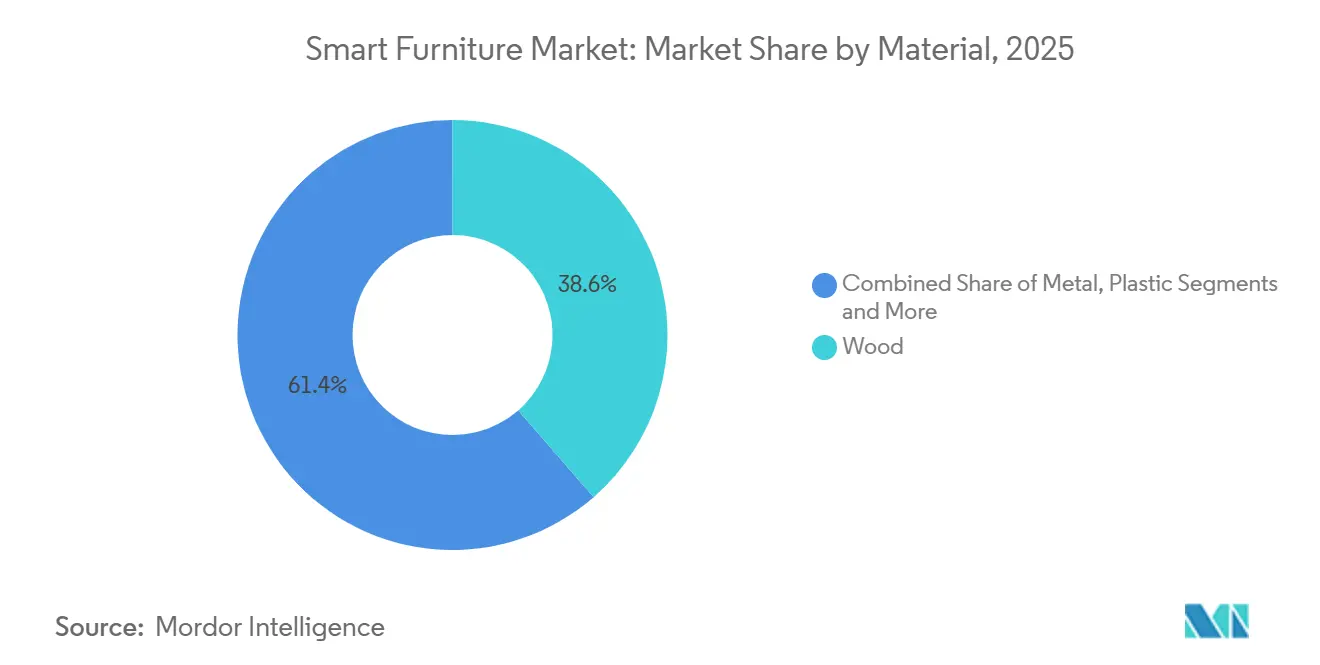

- Nach Material entfiel auf Holz ein Anteil von 38,60 % am globalen Markt für intelligente Möbel im Jahr 2025, und Kunststoff & Polymer werden bis 2031 voraussichtlich mit einer CAGR von 12,10 % wachsen.

- Nach Vertriebskanal dominierte B2C/Einzelhandel mit einem Anteil von 64,40 % am globalen Markt für intelligente Möbel im Jahr 2025, während B2B/Projekt bis 2031 voraussichtlich eine CAGR von 12,75 % erzielen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,90 % am globalen Markt für intelligente Möbel, und Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 12,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Möbel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration des Smart-Home- und IoT-Ökosystems in Möbel | +2.8% | Global, mit frühen Gewinnen in Nordamerika und Westeuropa, steigender Akzeptanz in städtischen Regionen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Hybrides Arbeiten und ergonomisches Wohlbefinden treiben sensorisierte Schreibtische voran | +1.9% | Nordamerika und der EU-Kernraum, Ausweitung auf den Asien-Pazifik-Raum, am stärksten in Technologiezentren von Unternehmen. | Kurzfristig (≤ 2 Jahre) |

| Schlafgesundheitstechnologien und vernetzte verstellbare Bettgestelle fördern intelligente Betten | +2.1% | Global, Premiumausrichtung in Nordamerika und schnell wachsende Akzeptanz im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsstandards reduzieren Integrationshürden | +1.5% | Global, stärkste Infrastruktur in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Sensorisierte Büroaufbewahrung und Asset- Management skalieren mit hybriden Büros | +0.9% | Städtische Zentren in Nordamerika und der EU, frühe Akzeptanz in Unternehmen und Co-Working-Bereichen | Mittelfristig (2–4 Jahre) |

| Vernetzte klinische Arbeitsstationen und intelligente Krankenhausbetten normalisieren intelligente Möbel | +1.8% | Global, Nordamerika führt, und der Asien-Pazifik-Raum beschleunigt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration des Smart-Home- und IoT-Ökosystems in Möbel

Fortschritte bei der Interoperabilität verwandeln den Markt für intelligente Möbel von einer Reihe proprietärer Pilotprojekte in kohärente Systeme, die über gemeinsame Controller verwaltet werden. Der Matter-Standard, der von der Connectivity Standards Alliance unter Mitwirkung führender Plattformen entwickelt wurde, ermöglicht es Möbeln, IP-basierten Smart-Home-Netzwerken beizutreten, die markenübergreifend funktionieren, wodurch der Einrichtungsaufwand und die langfristige Abhängigkeit von einem Anbieter reduziert werden. Jüngste Markteinführungen zeigen, wie dieser Standard ein Massenpublikum erreicht: IKEA stellte eine breite Palette von Matter-kompatiblen Produkten vor, die mit Amazon Alexa, Google Home, Apple Home und Samsung SmartThings funktionieren. Dieser Weg verringert den technischen Aufwand für Nutzer, die möchten, dass ihre Möbel mit Beleuchtung und Klimatisierung koordiniert werden, und das in vielen Fällen ohne markeneigene Bridges. Da immer mehr Produkte diese gemeinsame Sprache übernehmen, profitiert der Markt für intelligente Möbel von einer einfacheren Einrichtung und einer besser vorhersehbaren Leistung in verschiedenen Heim- und Büroumgebungen[1]IKEA, "Das neue Smart Home von IKEA: Matter-kompatibel," IKEA Global Newsroom, ikea.com. Die Einzelhandelseinführungen interoperabler Zubehörteile und Controller von IKEA stärken das Vertrauen, dass in Möbel integrierte Elektronik mit weniger Schritten und weniger Supportproblemen über ihren Lebenszyklus hinweg in breitere Ökosysteme eingebunden werden kann.

Hybrides Arbeiten und ergonomisches Wohlbefinden treiben sensorisierte Schreibtische voran

Prioritäten bei der Arbeitsplatzerfahrung gestalten den Markt für intelligente Möbel um, da Arbeitgeber in Schreibtische und Sitzmöbel investieren, die die Nutzung verfolgen und gesündere Körperhaltungen fördern. Steelcase hat hervorgehoben, wie sensorisierte und vernetzte Arbeitsstationen in Arbeitsplatzmanagementsysteme integriert werden, um die Raumzuweisung und ergonomische Praktiken zu steuern, was politische Veränderungen unterstützt, die mit hybriden Zeitplänen einhergehen. Diese Integration ermöglicht es Facility-Teams, Belegungsmuster zu überwachen und mit gezielten Verbesserungen einzugreifen, während Mitarbeitern ein unterstützenderes Schreibtischerlebnis mit weniger manuellen Anpassungen geboten wird. Angrenzende Infrastruktur, wie intelligente Schließfächer, verstärkt diese Ergebnisse, indem sie Geräteübergaben und -abholungen automatisiert, Wartezeiten reduziert und routinemäßige Supportinteraktionen für IT-Teams verringert. Anbieter wie LocknCharge und Ricoh berichten über Verbesserungen bei der Ticketreduzierung und der Zeit bis zur Problemlösung, wenn Unternehmen intelligente Schließfachsysteme einsetzen, was digitale Tools weiter mit physischen Asset-Abläufen in gemeinsam genutzten Räumen in Einklang bringt[2]Steelcase, "5 Wege, wie sich Ihr Büro bis 2026 verändern wird," Steelcase Research, steelcase.com. Dieses Muster, kombiniert mit Innovationen von Herstellern zweckgebundener intelligenter Arbeitsstationen, stärkt den Wertbeitrag vernetzter Büromöbel in Regionen mit hohen Raten der Akzeptanz hybrider Arbeit.

Schlafgesundheitstechnologien und vernetzte verstellbare Bettgestelle fördern intelligente Betten

Schlaf bleibt ein prominenter Anwendungsfall und definiert weiterhin, wie Verbraucher den Markt für intelligente Möbel zu Hause wahrnehmen. Eight Sleeps Pod 5 zeigt eine Zweizonen-Klimasteuerung und automatisierte Temperaturprogramme, die sich durch bordeigene Sensorik und softwaregesteuerte Profile an den Schläfer anpassen, was Betten als aktive Wellness-Werkzeuge statt als statische Einrichtungsgegenstände positioniert. Sleep Number betont Temperaturregulierung, Schnarchreaktion und Langzeitverfolgung über seine SleepIQ-Plattform und bündelt vernetzte Funktionen ohne Abonnement, was ein nachhaltiges Engagement über die installierte Basis hinweg fördert. Tempur-Pedics ActiveBreeze kombiniert verstellbare Bettgestelle mit Klima- und Coaching-Funktionen, um Premium-Optionen für Käufer zu erweitern, die Schlafverbesserungen in Bettgestell und Matratze integriert haben möchten. Diese Markteinführungen bestätigen einen Wandel hin zu eingebetteter Sensorik, Edge-Analytik und Aktorsteuerung in Schlafzimmermöbeln und bereiten den Boden für breitere Einsätze im Gastgewerbe und in der Seniorenpflege, die Konsistenz, Hygiene und fernbedienungsfreundliche Schnittstellen schätzen.

Interoperabilitätsstandards reduzieren Integrationshürden

Standardgetriebener Fortschritt ist zentral für die Erweiterung des gesamten adressierbaren Marktes für intelligente Möbel, da er das Integrationsrisiko für Käufer reduziert und die Supportkosten für Verkäufer senkt. Matters IP-first-Architektur unterstützt WLAN und Thread, wobei Bluetooth Low Energy während der Inbetriebnahme verwendet wird, wodurch die Komplexität mehrerer proprietärer Hubs für die tägliche Steuerung vermieden wird. Multi-Admin-Steuerung ermöglicht es, dasselbe Gerät in mehreren Ökosystemen anzuzeigen – eine Funktion, die Haushalte und Unternehmen vor Abhängigkeit von einem Anbieter und Serviceunterbrechungen im Laufe der Zeit schützt. Da Möbel über Controller verbunden werden, die auch Beleuchtung und HLK verwalten, tragen interoperable Geräte zu umfassenderen Energie- und Komfortroutinen bei, steigern den Nutzen und halten die Einrichtung konsistent. Einzelhändler und Hersteller, die zertifizierte Controller und Bridges liefern, wie IKEA mit Dirigera, geben Nutzern einen Weg, ältere und neue Geräte zu vereinheitlichen, was vergangene Investitionen beim Upgrade schützt. Diese Konsistenz ist eine Grundlage für Wachstum, da sie Käufern versichert, dass vernetzte Möbel weiterhin funktionieren werden, wenn sich Plattformökosysteme weiterentwickeln[3]Connectivity Standards Alliance, "Matter," Connectivity Standards Alliance, csa-iot.org.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und Gesamtbetriebskosten | -3.2% | Preissensibilität ist in Schwellenländern höher, moderate Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken bei vernetzten Möbeln | -1.7% | Höhere Auswirkung in der EU und Nordamerika mit strenger regulatorischer Kontrolle | Mittelfristig (2–4 Jahre) |

| Fragmentierte Ökosysteme und Anbieterabhängigkeit behindern nahtlose Erlebnisse | -1.1% | Global, besonders relevant für Nachrüstprojekte | Mittelfristig (2–4 Jahre) |

| Aufwand für Compliance und Sicherheitszertifizierung verlangsamt die Markteinführungszeit | -0.8% | Global, mit strengerer Durchsetzung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und Gesamtbetriebskosten

Anschaffungspreis und Lebenszykluskosten können Upgrades auf vernetzte Möbel verzögern, insbesondere für budgetbewusste Käufer und kostenbewusste Beschaffungsteams. Viele intelligente Produkte kombinieren Hardware mit eingebetteter Elektronik und Software, was laufende Wartung, Updates und gelegentliche Ersetzungen mit sich bringt. Um dem entgegenzuwirken, bieten Anbieter zunehmend Leasing, verwaltete Dienste und modulare Designs an, die selektive Upgrades statt vollständiger Ersatzzyklen ermöglichen. In Büros helfen ergänzende Investitionen wie intelligente Schließfächer, indirekte Kosten zu senken, indem sie den Geräteumsatz und den Zugang außerhalb der Geschäftszeiten verbessern, Produktivitätsverluste ausgleichen und den Overhead unterstützen, der typischerweise die Gesamtbetriebskosten erhöht. Da Finanzierungs- und Servicemodelle reifen, können Pay-as-you-go-Optionen und die Bündelung über Anlageklassen hinweg die Adoptionshürden im Markt für intelligente Möbel senken, insbesondere für Unternehmen mit mehreren Standorten und Institutionen, die eine vorhersehbare Budgetplanung für Erneuerungen benötigen.

Datenschutz- und Cybersicherheitsbedenken bei vernetzten Möbeln

Bedenken hinsichtlich Überwachung, Datenweitergabe und Gerätehärtung können Kaufentscheidungen verlangsamen, insbesondere in Regionen mit strengen Datenschutzvorschriften. Standards, die Sicherheitsgrundlagen kodifizieren, helfen, diese Risiken zu managen, indem sie Geräteauthentifizierung, verschlüsselte Kommunikation und sichere Update-Pfade in Ökosystemen fördern. Der Vorstoß hin zu geräteinterner Analytik gewinnt ebenfalls an Boden, da die lokale Verarbeitung von Daten die Cloud-Exposition minimiert und gleichzeitig adaptive Funktionen ermöglicht, die Nutzer in Schlafzimmern, Büros und Kliniken schätzen. Anbieter, die Privacy-by-Design anwenden, Opt-in-Kontrollen anbieten und klare Aufbewahrungsrichtlinien veröffentlichen, werden eine stärkere Akzeptanz bei Käufern erfahren, die Governance priorisieren. Da immer mehr zertifizierte Controller, Bridges und Endgeräte in den Markt eintreten, sollte eine konsistente Implementierung von Sicherheitsrahmen das Vertrauen stärken und breitere Einsätze im Markt für intelligente Möbel unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Wohnmöbel dominiert, Gesundheitsmöbel beschleunigt sich mit klinischer Integration

Wohnmöbel erfasste im Jahr 2025 einen Anteil von 52,80 % am Markt für intelligente Möbel, unterstützt durch eine starke Nachfrage nach vernetzten Betten, sprachgesteuerten Nachttischen und Wohnzimmerstücken, die Laden und Umgebungssteuerung integrieren. Die Kategorie profitiert nun von gängigen Ökosystemen und Controllern, was es Verbrauchern erleichtert, Möbel hinzuzufügen, ohne andere Geräte im Haus zu ändern. Vernetzte Schlafsysteme veranschaulichen diese Nachfrage, da Marken Zweizonen-Klima- und Schnarchreaktionsfunktionen direkt in Bettplattformen einbetten, die über vertraute Apps funktionieren. Die Wohnbasis profitiert auch von einer wachsenden Anzahl interoperabler Zubehörteile und Hubs, die als Rückgrat für Beleuchtungs-, Klima- und Möbelsteuerungen fungieren. Da Haushalte von ersten Geräten zu koordinierten Routinen übergehen, wird der Markt für intelligente Möbel zu einer natürlichen Erweiterung der Smart-Home-Erwartungen.

Das Gesundheitswesen ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 13,20 % bis 2031, angetrieben durch vernetzte Betten und klinische Arbeitsstationen, die Überwachung, Positionierung und Datenaustausch mit Krankenhaussystemen unterstützen. Anbieter fügen Echtzeitsensorik und ergonomische Unterstützung in Betten und Sitzmöbel ein, die strenge Standards für Sicherheit, Hygiene und Zuverlässigkeit erfüllen müssen. Da klinische Teams die Fernüberwachung und Sturzpräventions-Workflows skalieren, werden diese Funktionen in neuen Einrichtungen und Nachrüstungen vom Premium- zum Standardmerkmal. Datenschutz- und Compliance-Anforderungen treiben auch Edge-Analytik voran, bei der Daten auf dem Gerät verarbeitet werden, um die Übertragung sensibler Informationen zu begrenzen und gleichzeitig reaktionsfähige Anpassungen zu ermöglichen. Der Markt für intelligente Möbel im Gesundheitswesen ist bereit zu wachsen, da Institutionen auf vernetzte Geräte standardisieren, die mit digitalen klinischen Pfaden übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Holz behält seinen Premium-Appeal, Kunststoff & Polymer steigen mit biobasierten Innovationen

Holz blieb das führende Material mit einem Anteil von 38,60 % im Jahr 2025 und verankert weiterhin Premium-Linien, bei denen natürliche Ästhetik und Langlebigkeit Priorität haben. Hersteller integrieren drahtloses Laden, Sensoren und Kabelführung in Holzrahmen und -oberflächen, ohne das Design zu beeinträchtigen, was die Attraktivität bei Wohn- und Führungskräftebürokäufern aufrechterhält. Interoperable Controller und Zubehörteile, die von großen Einzelhändlern veröffentlicht wurden, können nahtlos mit Holzstücken kombiniert werden, was Nutzern hilft, sichtbares Durcheinander durch Adapter und externe Hubs zu vermeiden. Fortschritte bei der computergesteuerten Bearbeitung haben die Passgenauigkeit und Oberflächenqualität für komplexe Ausschnitte verbessert, die Elektronik und Belüftung beherbergen, was die Zuverlässigkeit unterstützt und das visuelle Erscheinungsbild bewahrt. Da sich Nachhaltigkeitsstandards weiterentwickeln, werden zertifizierte Holzbeschaffung und emissionsarme Oberflächen neben der Konnektivität zu zentralen Kaufkriterien.

Kunststoff- und Polymerkomponenten sind die am schnellsten wachsende Materialkategorie mit einer prognostizierten CAGR von 12,10 % bis 2031, angetrieben durch leichte Designs und geformte Geometrien, die die Integration von Sensoren und Ladespulen vereinfachen. Diese Materialien ermöglichen einteilige Schalen mit Kabelkanälen und Verstärkungszonen, reduzieren Montageschritte und erleichtern das Recycling am Ende der Lebensdauer. Hybridkonstruktionen, die Holzfurniere über Polymerkernen kombinieren, gewinnen ebenfalls an Boden und bieten die Wärme von Holz mit Feuchtigkeitsbeständigkeit und Gewichtseinsparungen. Metall bleibt in Strukturrahmen und Abschirmschichten für Schreibtische und Krankenhausbetten, obwohl Hybridansätze die gesamte Metallmasse reduzieren, indem es dort eingesetzt wird, wo Festigkeit und Interferenzkontrolle wesentlich sind. Da sich Kreislaufwirtschaftspolitiken ausweiten, werden Materialauswahl und -dokumentation die Beschaffung weiter prägen, was das Profil von Polymermischungen mit bekannter Herkunft und klaren Recycling- oder Aufarbeitungspfaden im Markt für intelligente Möbel erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: B2B/Projekt übertrifft den Einzelhandel mit abonnementbasierter Beschaffung

B2C/Einzelhandel hielt im Jahr 2025 einen Anteil von 64,40 %, was das Vertrauen der Verbraucher in Ladenversuche, geführte Vorführungen und Hauslieferung für komplexe vernetzte Möbel widerspiegelt. Einzelhändler, die interoperable Geräte führen, schaffen zugängliche Wege für Käufer, um kohärente Ökosysteme rund um Beleuchtungs-, Klima- und Möbelsteuerung zusammenzustellen. Großflächige und Fachgeschäfte erweitern ihr Sortiment mit Controllern, Bridges und Zubehörteilen, die das Einrichten von Möbeln vereinfachen, und kombinieren diese Sortimente mit Mitarbeitern, die erklären können, wie Geräte zusammenarbeiten. Direktvertriebsmarken nutzen Online-Konfiguratoren und App-Vorschauen, um Kaufangst bei teureren intelligenten Betten und Schreibtischen zu reduzieren und so Konversionen ohne persönliche Versuche zu unterstützen. Da Heimökosysteme kohärenter werden, helfen Wiederholungskäufe in derselben Umgebung, die installierte Basis vernetzter Möbel im Markt für intelligente Möbel zu skalieren.

B2B/Projekt mit einer erwarteten CAGR von 12,75 % bis 2031 beschleunigt sich auf dem Rücken von hybridem Arbeiten, Facility-Optimierung und verwalteten Arbeitsplatzdienstleistungen. Unternehmen bündeln Schreibtische, Sitzmöbel und intelligente Schließfächer, um die Ergonomie zu verbessern und die Asset-Logistik in gemeinsam genutzten Bereichen zu optimieren, was Ausfallzeiten und Supporttickets reduziert. Die Integration mit Ticketing- und Identitätsplattformen ermöglicht sichere Geräteabholungen und -rückgaben außerhalb der Geschäftszeiten und hält Mitarbeiter ohne manuelle Koordination produktiv. Die Marktgröße für intelligente Möbel bei B2B-Einsätzen wird voraussichtlich wachsen, da Organisationen Investitionsausgaben in serviceorientierte Modelle umwandeln und Möbelerneuerungszyklen mit umfassenderen IT- und Immobilienstrategien in Einklang bringen. Anbieterprogramme, die Hardware, Software und Analytik für Nutzungs-Benchmarking kombinieren, werden zunehmend zentral für Beschaffungsentscheidungen in großen Konten.

Geografische Analyse

Nordamerika führte den Markt für intelligente Möbel mit einem Anteil von 34,90 % im Jahr 2025, unterstützt durch eine hohe Durchdringung vernetzter Heimgeräte, Arbeitgeber-Wellnessprogramme und weit verbreiteten Zugang zu Controllern, die Beleuchtung, Klima und Möbel vereinheitlichen. Die Akzeptanz wurde durch starke Einzel- und Direktkanäle gestärkt, die vernetzte Funktionen in einfachen Worten erklären und sie im Geschäft oder online demonstrieren. Arbeitsplatzstrategien, die bessere Ergonomie betonen, beschleunigen die Installation sensorisierter Schreibtische und Schließfächer, die die Helpdesk-Belastung reduzieren und die Geräteumschlagszeiten verbessern. Im Heimbereich werden Bettplattformen, die Temperatursteuerung, Schnarchreaktion und Schlafverfolgung kombinieren, nun von mehreren Marken angeboten, was die Käuferbasis erweitert und Wiederholungskäufe steigert. Da standardbasierte Ökosysteme skalieren, sind Haushalts- und Unternehmenskäufer in Nordamerika eher bereit, Einsätze über Räume und Standorte hinweg auszuweiten, weil das Steuererlebnis nun konsistent wirkt[4]Sleep Number, "Intelligente Betten mit SleepIQ-Technologie," Sleep Number, sleepnumber.com.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,95 % bis 2031, unterstützt durch dichte Urbanisierung, aktive Innovationszentren und starke Fertigungsökosysteme. Kompakte Haushalte und Co-Working-Flächen fördern multifunktionale Möbel mit eingebetteter Stromversorgung, Beleuchtung und Sensorik, was Unordnung und Einrichtungsschritte reduziert. Regionale Anbieter entwickeln Arbeitsstationsdesigns mit integriertem Docking, drahtlosem Laden und Cloud-Profilen, die Schreibtischeinstellungen für Hot-Desking und gemeinsam genutzte Räume anpassen. Da der Massenmarkt-Einzelhandel das Sortiment interoperabler Zubehörteile erweitert, finden Verbraucher in Großstädten es einfacher, vernetzte Möbel zu bestehenden Smart-Home-Setups hinzuzufügen. Der Markt für intelligente Möbel im Asien-Pazifik-Raum wird voraussichtlich im Einklang mit dem wachsenden Komfort mit vernetzten Geräten und der stetigen Akzeptanz standardisierter Produkte im Massenmarkt-Einzelhandel wachsen.

Europa hält eine stetige Entwicklung aufrecht, da Nachhaltigkeits- und Produktsicherheitsrahmen die Materialauswahl, Lebenszyklusplanung und Cybersicherheitsanforderungen für vernetzte Geräte prägen. Käufer bevorzugen langlebige Konstruktionen und zertifizierte Materialien für Heim- und Büroumgebungen und übernehmen Möbel, die repariert, aufgerüstet oder aufgearbeitet werden können, um die Nutzungsdauer zu verlängern. Unternehmenskunden erhöhen die Governance-Anforderungen in Ausschreibungen und drängen Anbieter, Datenflüsse, Update-Praktiken und Sicherheitszertifizierungen für vernetzte Komponenten zu dokumentieren. Südeuropa, der Nahe Osten und Südamerika bauen Schwung aus einer kleineren Basis auf, da Einzelhandelsnetzwerke expandieren und Käufer platzsparende Lösungen suchen, die Strom und Umgebungssteuerung integrieren. Da globale Marken und regionale Spezialisten ihre Vertriebspräsenz ausweiten, erhalten Käufer in diesen Märkten mehr Optionen über Preisstufen hinweg, was das Wachstum vom Einstiegs- bis zum Premiumsegment im Markt für intelligente Möbel unterstützt.

Wettbewerbslandschaft

Der Markt für intelligente Möbel bleibt fragmentiert, wobei die fünf größten Akteure im Jahr 2024 schätzungsweise einen kombinierten Anteil von 29,37 % halten, was Spezialisten, Plattformanbietern und dienstleistungsorientierten Neueinsteigern Raum zur Skalierung lässt. Diese Struktur belohnt Ökosystemkompatibilität und Servicefähigkeiten, da Käufer Optionen wünschen, die von einzelnen Räumen auf ganze Häuser oder Gebäude wachsen können, ohne an einen Anbieter gebunden zu sein. Plattformpartner, die Aktoren, Controller und modulare Sensorbausätze bereitstellen, erweitern ihren Einfluss, indem sie vielen Marken ermöglichen, intelligente Funktionen hinzuzufügen, ohne eigene Elektronikstacks von Grund auf aufzubauen. Da sich Lieferketten über Wohn-, Büro- und klinische Produkte hinweg angleichen, können Unternehmen, die gemeinsame Module und Software-Updates beherrschen, Entwicklungskosten senken und Feature-Rollouts beschleunigen. Diese Dynamik unterstützt eine schnellere Kategorieexpansion und eine steigende Grundlinie für vernetzte Funktionen auch in mittleren Preissegmenten des Marktes für intelligente Möbel.

Marken differenzieren sich auch durch Monetarisierungs- und Engagement-Ansätze, die ihre Hardware-Portfolios ergänzen. Im Schlafbereich betont Eight Sleep softwaregesteuerte Erlebnisse mit automatisierten Temperatur- und Positionsanpassungen, während Sleep Number integrierte Sensorik ohne Abonnement hervorhebt, um Vertrauen und Engagement über große installierte Basen aufrechtzuerhalten. In Premiumsegmenten kombiniert Tempur-Pedic verstellbare Bettgestelle mit Klima- und Coaching-Funktionen, um Komfort- und Erholungsanwendungsfälle anzusprechen, die bei wellnessbewussten Käufern Anklang finden. In Büros verbinden Steelcase und andere Arbeitsplatzführer Schreibtische und Sitzmöbel mit Analyseplattformen, was gezielte ergonomische Interventionen und eine bessere Raumzuweisung ermöglicht. Diese Schritte zeigen, wie wiederkehrender Software-Wert und datengestützte Interventionen zunehmend zentral für die Wettbewerbspositionierung im Markt für intelligente Möbel werden.

Ökosystempartner in Lagerung und Gerätelogistik stärken den Fall für vernetzte Möbel in Unternehmen und Institutionen. Von Vecos betriebene Implementierungen, die über Kanalpartner vertrieben werden, zeigen, wie vernetzte Schließfächer dynamische Zuweisungen, Transparenz über die Nutzung und reduzierte Leerbestände über große Standorte hinweg ermöglichen. LocknCharge-Kunden berichten über deutliche Reduzierungen des Ticketvolumens und schnellere Geräteaustauschzeiten nach dem Einsatz intelligenter Schließfächer, was Unterbrechungsfenster für Mitarbeiter und Studenten verkürzt. Ricoh dokumentiert ähnliche Ergebnisse mit unternehmensweiten Schließfacheinsätzen, die den Asset-Zugang mit Identitätssystemen und Ticketing-Plattformen in Einklang bringen. Diese praktischen Gewinne verknüpfen IoT-Investitionen am Arbeitsplatz mit täglicher Produktivität und unterstützen quantifizierbare Renditen, was Anbieternarrative und Beschaffungsbegründungen im gesamten Markt für intelligente Möbel stärkt.

Marktführer im Bereich intelligente Möbel

Ashley Furniture Industries, Inc.

HNI Corporation

Sleep Number Corporation

Desktronic

IKEA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: IKEA erweiterte sein Matter-kompatibles Smart-Home-Portfolio auf 21 Produkte, darunter Sensoren, Leuchten und Steuerungen, die sich direkt mit Amazon Alexa, Google Home, Apple HomeKit und Samsung SmartThings integrieren, ohne proprietäre Hubs zu benötigen. Dieser strategische Vorstoß positioniert IKEA als Massenmarktführer bei interoperablen intelligenten Möbeln und nutzt seinen globalen Einzelhandelsabdruck, um Matter-fähige Zubehörteile und Controller zu normalisieren.

- Mai 2025: Eight Sleep brachte das intelligente Bett Pod 5 auf den Markt, das Zweizonen-Wasserkühlung, automatisierte Temperatur- und Höhenanpassungen auf Basis biometrischer Daten sowie Schnarchreaktion über Kopfhöhenverstellung bietet. Das Produkt unterstreicht den anhaltenden Wandel hin zu eingebetteter Sensorik und Aktorsteuerung als zentrale Kaufkriterien bei vernetzten Betten.

- Juni 2025: Sleep Number präsentierte Forschungsergebnisse auf der SLEEP 2025-Konferenz, die die Rolle von Temperaturprogrammen bei der Verbesserung der Schlafqualität bei Frauen mit menopausebedingten Symptomen hervorheben. Die Ergebnisse bekräftigen den Wellness-Wert intelligenter Temperatur- und Positionssteuerung innerhalb von Bettplattformen.

Berichtsumfang des globalen Marktes für intelligente Möbel

Intelligente Möbel sind Möbel mit integrierter Technologie wie Sensoren und intelligenten Systemen, um erweiterte Funktionalität bereitzustellen, zum Beispiel Couchtische mit drahtlosem Laden. Eine vollständige Analyse des globalen Marktes für intelligente Möbel, die eine Bewertung der aufkommenden Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, wird im Bericht behandelt. Der globale Markt für intelligente Möbel ist segmentiert nach Produkt (intelligente Schreibtische, intelligente Tische, intelligente Stühle, sonstige intelligente Möbel), nach Endnutzer (Wohnen, Gewerbe), nach Vertriebskanal (Heimzentren, Fachgeschäfte, Online, sonstige Vertriebskanäle), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika).

| Wohnmöbel | Intelligente Stühle |

| Intelligente Betten | |

| Intelligente Sofas | |

| Intelligente Tische | |

| Intelligente Kleiderschränke | |

| Büromöbel | Intelligente Stühle |

| Intelligente Schreibtische & Tische | |

| Intelligente Aufbewahrungsschränke | |

| Intelligente Polstermöbel | |

| Gastgewerbemöbel | |

| Bildungsmöbel | |

| Gesundheitsmöbel | |

| Sonstige Anwendungen |

| Holz |

| Metall |

| Kunststoff & Polymer |

| Sonstige Materialien |

| B2C / Einzelhandel | Heimzentren |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Einzelhandelskanäle | |

| B2B / Projekt |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten & Afrika |

| Nach Anwendung | Wohnmöbel | Intelligente Stühle |

| Intelligente Betten | ||

| Intelligente Sofas | ||

| Intelligente Tische | ||

| Intelligente Kleiderschränke | ||

| Büromöbel | Intelligente Stühle | |

| Intelligente Schreibtische & Tische | ||

| Intelligente Aufbewahrungsschränke | ||

| Intelligente Polstermöbel | ||

| Gastgewerbemöbel | ||

| Bildungsmöbel | ||

| Gesundheitsmöbel | ||

| Sonstige Anwendungen | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff & Polymer | ||

| Sonstige Materialien | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Heimzentren |

| Möbelfachgeschäfte | ||

| Online | ||

| Sonstige Einzelhandelskanäle | ||

| B2B / Projekt | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten & Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente Möbel und wie sind die Wachstumsaussichten?

Die Kategorie steht im Jahr 2026 bei USD 5,42 Milliarden und wird bis 2031 voraussichtlich USD 9,12 Milliarden bei einer CAGR von 10,97 % erreichen, was einen starken Schwung über Wohn-, Büro- und klinische Anwendungsfälle hinweg widerspiegelt.

Welche Anwendung führt heute die globale Nachfrage an?

Wohnmöbel führt mit einem Anteil von 52,80 % im Jahr 2025, angetrieben durch vernetzte Betten, Nachttische und Wohnzimmerlösungen, die Laden und Umgebungssteuerung in standardisierten Ökosystemen integrieren.

Wo wird das schnellste geografische Wachstum erwartet?

Asien-Pazifik wird bis 2031 voraussichtlich mit 12,95 % wachsen, unterstützt durch kompaktes Wohnen, innovative Arbeitsstationsdesigns und ein erweitertes Sortiment interoperabler Zubehörteile im Massenmarkt-Einzelhandel.

Welche Technologien definieren die nächste Welle vernetzter Möbel?

Interoperabilität durch Matter, Thread-fähige Controller und Bridges, Edge-Analytik für den Datenschutz sowie aktorgesteuerte Funktionen in Betten und Schreibtischen werden zum Standard und ermöglichen koordinierte Routinen über Geräte hinweg.

Welche Vertriebskanäle prägen die Akzeptanzmuster?

B2C/Einzelhandel dominiert mit einem Anteil von 64,40 % für Ladenvorführungen und Hauslieferung, während B2B/Projekt der am schnellsten wachsende Kanal ist, da Unternehmen Schreibtische, Sitzmöbel und intelligente Schließfächer für hybrides Arbeiten bündeln.

Wie werden Datenschutz- und Sicherheitsbedenken angegangen?

Zertifizierte Interoperabilitätsrahmen definieren Sicherheitsgrundlagen, während Anbieter zunehmend geräteinterner Analytik und klare Opt-in-Optionen nutzen, um Risiken zu reduzieren und das Vertrauen bei Haushalts- und Unternehmenskäufern aufzubauen.

Seite zuletzt aktualisiert am: