Größe und Marktanteil des DIY-Möbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 201.48 Milliarden US-Dollar |

| Marktgröße (2031) | 353.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DIY-Möbelmarkt Analyse von Mordor Intelligence

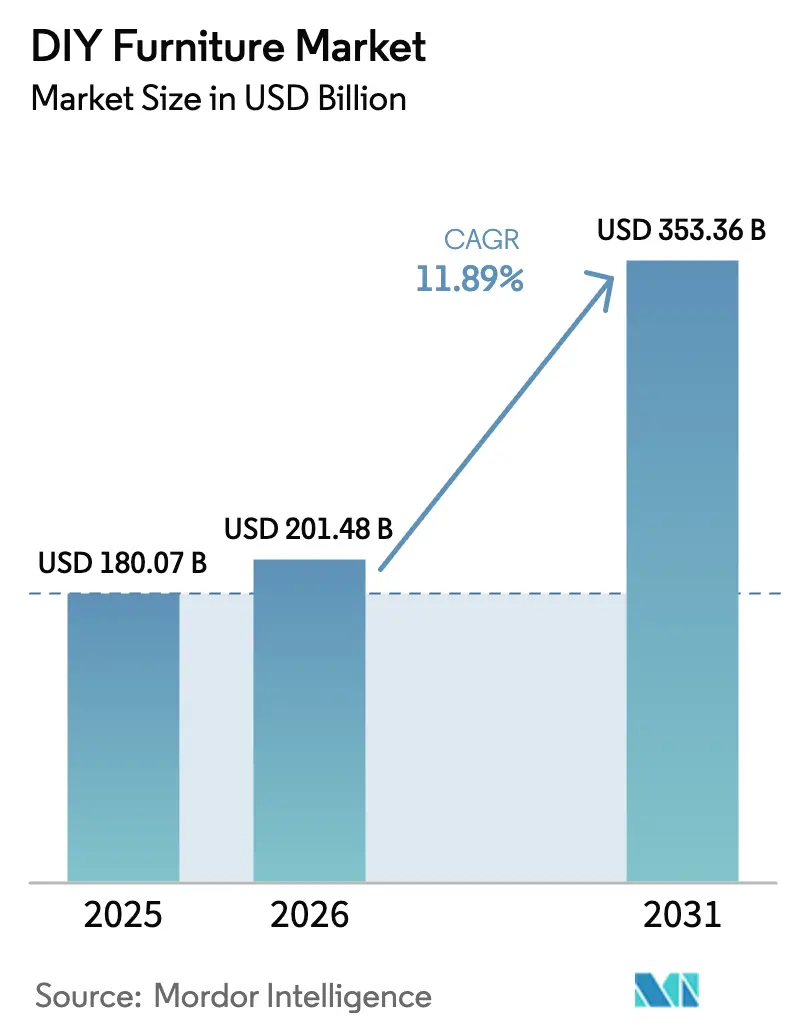

Die Größe des DIY-Möbelmarkts wird voraussichtlich von USD 180,07 Milliarden im Jahr 2025 auf USD 201,48 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 11,89 % über den Zeitraum 2026–2031 USD 353,36 Milliarden erreichen. Die steigende Do-it-yourself-Begeisterung unter Millennials und der Generation Z, die rasche Durchdringung des E-Commerce und eine stetige Innovation im Bereich modularer Designs setzen ein zügiges Wachstumstempo. Der Online-Möbelverkauf verdoppelte sich im Jahresvergleich Quartal-über-Quartal im Jahr 2025, da KI-gestützte Einkaufsführer komplexe Käufe vereinfachten[1]Amazon Pressezentrum, "Amazon kündigt KI-Einkaufsführer an," press.aboutamazon.com.. Die regulatorische Verschärfung in Bezug auf Emissionen flüchtiger organischer Verbindungen (VOC) beschleunigt den Übergang zu formaldehydarmen Holzverbundwerkstoffen und biobasierten Kunststoffen. Durchbrüche bei modularen Verbindern, die Werkzeuge überflüssig machen, senken die Qualifikationsbarrieren, während 3D-Druck-Pilotprojekte eine bedarfsgerechte Produktionszukunft signalisieren. Die Wettbewerbspositionierung kalibriert sich neu, da Omnichannel-Marktführer, direkt an den Verbraucher gerichtete Disruptoren und traditionelle Einzelhändler darum wetteifern, im sich entwickelnden DIY-Möbelmarkt Marktanteile zu gewinnen.

Wesentliche Erkenntnisse des Berichts

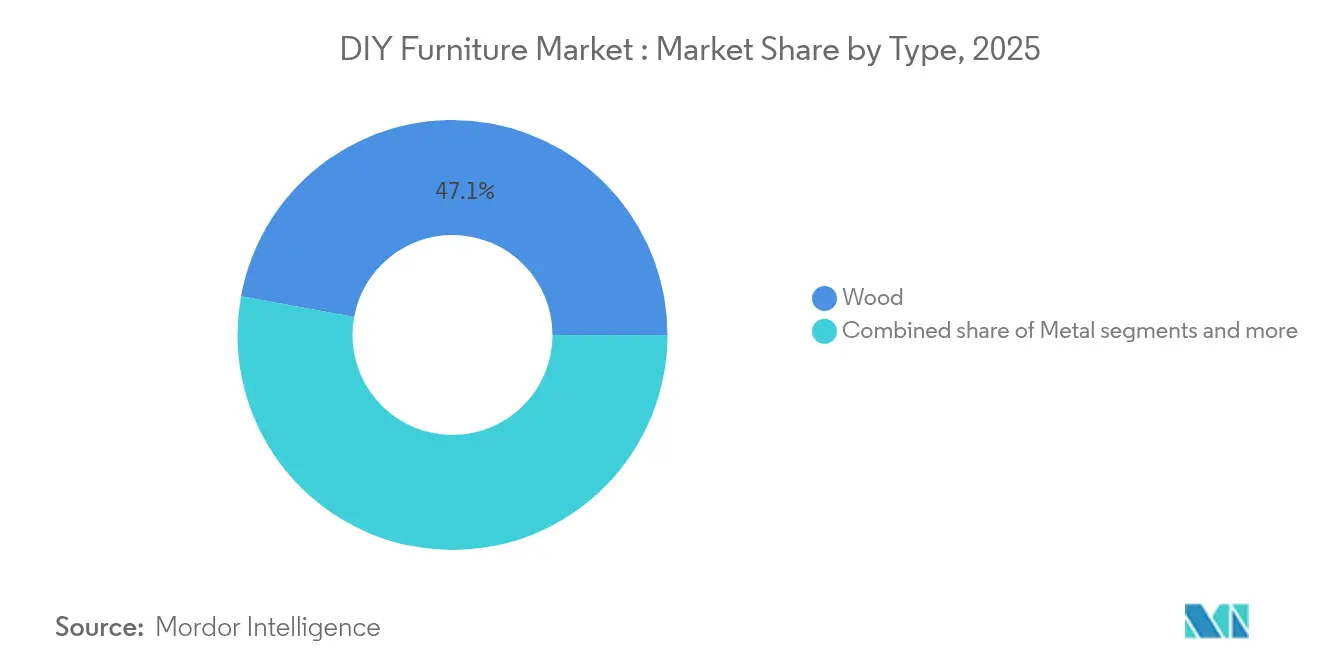

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 47,12 % des DIY-Möbelmarkts auf Holz, während Kunststoffprodukte voraussichtlich mit einem CAGR von 9,66 % bis 2031 das stärkste Wachstum verzeichnen werden.

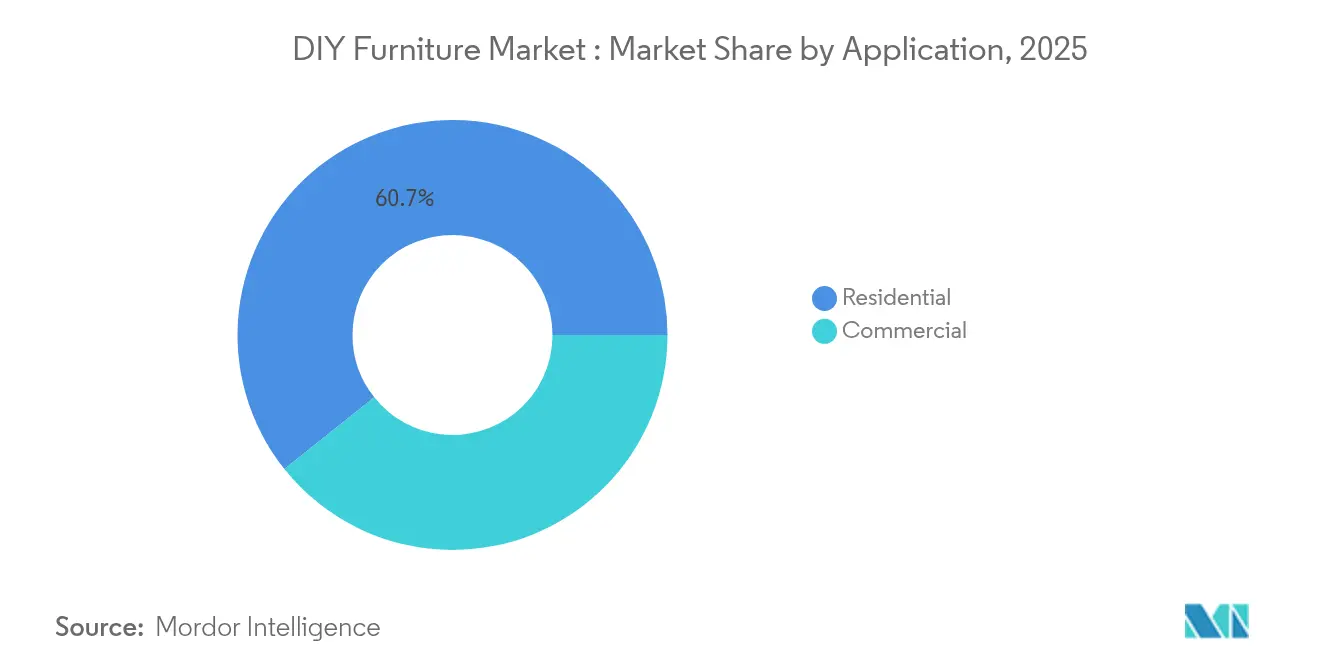

- Nach Anwendung dominierte die Wohnraumnachfrage im Jahr 2025 mit 60,71 % der Marktgröße des DIY-Möbelmarkts, während gewerbliche Installationen zwischen 2026 und 2031 mit einem CAGR von 7,62 % voranschreiten.

- Nach Vertriebskanal behielten stationäre Verkaufsstellen im Jahr 2025 einen Marktanteil von 64,52 % am DIY-Möbelmarkt; der Online-Umsatz soll bis 2031 mit einem CAGR von 12,08 % steigen.

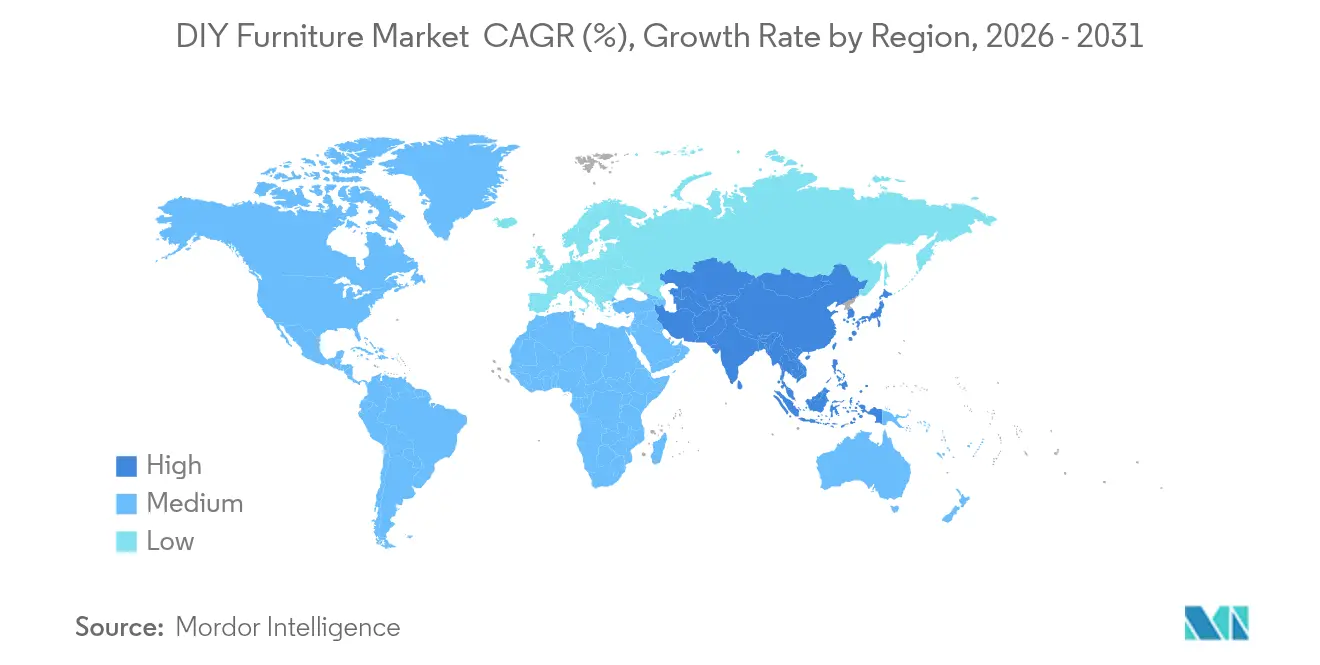

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 30,95 % am DIY-Möbelmarkt, doch Asien-Pazifik ist auf dem besten Weg zur schnellsten Expansion und wächst im gleichen Zeitraum mit einem CAGR von 9,61 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des DIY-Möbelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| DIY-Kultur unter Millennials und Generation Z | +2.8% | Nordamerika, Europa, globale Ballungsräume | Mittelfristig (2–4 Jahre) |

| E-Commerce-Plattformen für DIY-Kits | +3.2% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteil gegenüber vorgefertigten Möbeln | +2.1% | Schwellenmärkte weltweit | Langfristig (≥ 4 Jahre) |

| Urbanisierung zugunsten von Flat-Pack-Lösungen | +2.4% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Werkzeuglose modulare Verbinder | +1.8% | Nordamerika, EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Influencer-geführte Maker-Communitys | +1.2% | Digital vernetzte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende DIY-Kultur unter Millennials und der Generation Z

Hausbesitzer der Generation Z zeigen eine um 75 % höhere Renovierungsbereitschaft als frühere Generationen in vergleichbaren Lebensphasen und betrachten den Zusammenbau sowohl als kreativen Ausdruck als auch als budgetfreundliche Lösung[2]Caroline Spivack, "Generation Z und Millennials planen mehr Hausrenovierungen im Jahr 2025," fortune.com.. Dieser demografische Wandel spiegelt tiefere Werte rund um Personalisierung, Nachhaltigkeit und Kostenbewusstsein wider, die mit dem Kernwertversprechen von DIY-Möbeln übereinstimmen. Social-Media-Plattformen haben Designwissen demokratisiert; YouTube-DIY-Tutorials generieren jährlich über 2 Milliarden Aufrufe, und der Instagram-Hashtag #DIYfurniture hat 4,2 Millionen Beiträge angesammelt. Der Trend geht über bloße Kosteneinsparungen hinaus, da jüngere Verbraucher den Möbelzusammenbau zunehmend als kreative Ausdrucksform und Kompetenzentwicklung betrachten. Regulatorischer Einfluss von Verbraucherschutzbehörden wie der US-Verbraucherproduktsicherheitskommission stellt sicher, dass DIY-Produkte Sicherheitsstandards erfüllen und gleichzeitig für Gelegenheitsnutzer zugänglich bleiben.

Expansion von E-Commerce-Plattformen für DIY-Kits

Die digitale Handelstransformation hat den Vertrieb von DIY-Möbeln grundlegend verändert: Online-Kanäle erfassen 34 % Marktanteil und wachsen bis 2030 mit einem CAGR von 12,30 %. Amazons Einführung von KI-Einkaufsführern im Oktober 2024 veranschaulicht die Plattformentwicklung, indem generative KI eingesetzt wird, um Produktrecherchen und Empfehlungen in über 100 Kategorien – einschließlich Möbel – bereitzustellen. Die „Bend the Curve”-Initiative der Plattform, die Milliarden minderwertiger Produktangebote entfernte, signalisiert eine Branchenreife hin zu kuratierten, hochwertigen Angeboten anstelle von mengenbasiertem Wettbewerb. IKEAs US-Investitionsprogramm in Höhe von USD 2,2 Milliarden umfasst acht neue Filialen im Jahr 2025, betont jedoch in erheblichem Maße kleinformatige Plan & Order Points, die digitale und physische Erfahrungen verbinden. Wayfairs Umsatz von USD 2,73 Milliarden im ersten Quartal 2025 und die Eröffnung des ersten großformatigen Ladens zeigen, wie reine E-Commerce-Unternehmen Omnichannel-Strategien verfolgen, um die DIY-Möbelnachfrage zu erschließen.

Kostenvorteil gegenüber vorgefertigten Möbeln

Wirtschaftlicher Druck hat den Kostenvorteil von DIY-Möbeln verstärkt, wobei fertig montierte Möbel typischerweise 40–60 % höhere Preisaufschläge gegenüber Flat-Pack-Alternativen erfordern. Dieser Treiber sieht sich jedoch Gegenwind durch steigende Materialkosten und Lieferkettenvolatilität ausgesetzt, wobei globale Lieferkettenstörungen im Jahr 2024 infolge von Fabrikbränden, Arbeitsunterbrechungen und extremen Wetterereignissen um 38 % zunahmen. Der Kostenvorteil bleibt in Schwellenmärkten am ausgeprägtesten, wo die lokalen Montagearbeitskosten deutlich niedriger sind als der Import vollständig montierter Stücke. Vietnams Position als zweitgrößter Holzmöbelexporteur der Welt mit USD 15,7 Milliarden an Exporten im Jahr 2024 verdeutlicht, wie Kostenvorteile in der Fertigung weiterhin die globalen DIY-Möbellieferketten antreiben. Regulatorische Compliance-Kosten durch verschärfte Emissionsstandards können die Margen komprimieren, doch Skaleneffekte beim Flat-Pack-Versand und der Lagerung stützen weiterhin das Kostenargument.

Urbanisierung treibt Nachfrage nach Flat-Pack-Lösungen an

Zunehmende städtische Dichte hat eine strukturelle Nachfrage nach raumsparenden Möbellösungen geschaffen; die globale städtische Bevölkerung soll bis 2050 68 % erreichen. Das Leben in kleinen Wohnungen erfordert Möbel, die die Funktionalität maximieren und gleichzeitig den Lager- und Transportbedarf minimieren. IKEAs robotisches Möbelsystem Rognan, das gemeinsam mit Ori entwickelt wurde, veranschaulicht Innovationen bei raumsparenden Lösungen und nutzt automatisierte Mechanismen, um Einzimmerwohnungen in multifunktionale Wohnräume umzuwandeln. Das Wachstum des indischen Heim- und Einrichtungsmarkts von USD 29,5 Milliarden im Jahr 2023 auf prognostizierte USD 48,1 Milliarden bis 2028 spiegelt den Einfluss der Urbanisierung auf die Möbelnachfrage wider, wobei sich die Renovierungszyklen von 15 Jahren auf 10–12 Jahre verkürzen, da städtische Verbraucher häufigere Heimaktualisierungen annehmen. Der Trend kommt insbesondere modularen Systemen zugute, die eine Neukonfiguration ermöglichen, wenn sich die Wohnsituation ändert, und somit städtischen Mobilitätsmustern entgegenkommt, bei denen Verbraucher häufig umziehen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Montagekomplexität für Anfänger | –1.8% | Global, ausgeprägt in alternden Märkten | Mittelfristig (2–4 Jahre) |

| Bedenken zur Haltbarkeit | –1.5% | Qualitätsbewusste Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Verschärfung der VOC-/Formaldehydvorschriften | –2.2% | EU, China, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette für Befestigungselemente und Scharniere | –1.1% | Globale Produktionszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Montagekomplexität für Anfänger

Die Montagekomplexität stellt für Anfänger im DIY-Möbelmarkt ein erhebliches Hemmnis dar. Viele DIY-Möbelkits enthalten detaillierte Anleitungen, die für Einsteiger verwirrend oder überwältigend sein können. Anfängern fehlen häufig die notwendigen Werkzeuge und Kenntnisse, was den Montageprozess anspruchsvoller macht. Dies kann zu Fehlern, unvollständigen Aufbauten oder beschädigten Teilen führen und Frustration sowie Unzufriedenheit verursachen. Der Zeit- und Arbeitsaufwand für komplexe Montagen kann Erstnutzer davon abhalten, zukünftige Projekte in Angriff zu nehmen. Zudem erhöhen unklare oder schlecht übersetzte Anleitungen den Schwierigkeitsgrad. Diese Komplexität schränkt die Attraktivität des Markts für ein breiteres Publikum ein, insbesondere für jene, die schnelle und einfache Lösungen bevorzugen. Um dies zu überwinden, müssen Hersteller Anleitungen vereinfachen und besseren Kundensupport bereitstellen, um das gesamte Nutzererlebnis zu verbessern[3]Standardisierungsverwaltung Chinas, "GB 18584-2024," sac.gov.cn..

Bedenken zur Haltbarkeit

Bedenken zur Haltbarkeit stellen ein erhebliches Hemmnis im DIY-Möbelmarkt dar. Viele DIY-Kits verwenden Materialien, die Kosten und Montageleichtigkeit gegenüber langfristiger Stabilität priorisieren. Infolgedessen können einige Möbelstücke bei regelmäßiger Nutzung nachlassen oder brechen, was zu Unzufriedenheit bei den Kunden führt. Unsachgemäße Montage durch Anfänger kann zudem die strukturelle Integrität der Möbel beeinträchtigen und sie weniger zuverlässig machen. Dieser Mangel an Haltbarkeit verringert das Verbrauchervertrauen und entmutigt Wiederholungskäufe. Darüber hinaus schränkt die Wahrnehmung, dass DIY-Möbel weniger stabil als professionell gefertigte Produkte sind, ihre Attraktivität für Käufer ein, die dauerhafte Qualität suchen. Um dies zu überwinden, müssen Hersteller auf hochwertigere Materialien und bessere Konstruktionsmethoden setzen, um sicherzustellen, dass ihre Produkte dem alltäglichen Verschleiß standhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kunststoffmomentum beschleunigt sich inmitten der Führungsposition von Holz

Holz behauptet mit einem Anteil von 47,12 % im Jahr 2025 eine dominante Marktführerschaft und spiegelt die Verbraucherpräferenz für natürliche Ästhetik und wahrgenommene Haltbarkeit in Wohnanwendungen wider. Die traditionelle Holzverarbeitung profitiert von etablierten Lieferketten, wobei Vietnams Möbelexportindustrie im Wert von USD 15,7 Milliarden vorwiegend diesem Segment dient. Kunststoffsegmente zeigen jedoch mit einem CAGR von 9,66 % bis 2031 das stärkste Wachstumsmomentum, angetrieben durch Innovationen bei biobasierten Materialien und Initiativen zur Kreislaufwirtschaft. Ein Hersteller pflanzenbasierter Harze gibt an, 80 % niedrigere Treibhausgasemissionen im Vergleich zu herkömmlichen Materialien zu erzielen, während Aectuals Partnerschaft mit Tetra Pak Getränkekartonabfall in 3D-gedruckte Möbelkomponenten umwandelt.

Metallsegmente erfassen rund 25 % Marktanteil, insbesondere stark in gewerblichen Anwendungen, bei denen Haltbarkeits- und Brandschutzanforderungen Stahl- und Aluminiumkonstruktionen begünstigen. Glassegmente bleiben eine Nische, profitieren jedoch von Urbanisierungstrends, die visuell leichte Möbel bevorzugen, welche die wahrgenommene Raumgröße in kleinen Wohnungen verbessern. Die regulatorische Konformität mit Formaldehyd-Emissionsstandards beeinflusst die Materialauswahl zunehmend, wobei Chinas GB 18584-2024, das ab Juli 2025 gilt, und die Beschränkungen gemäß EU-REACH Anhang XVII, die ab August 2026 in Kraft treten, Compliance-Vorteile für alternative Materialien schaffen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Anwendung: Gewerbliche Arbeitsbereiche schalten in den Hochgang

Wohnanwendungen dominieren mit einem Marktanteil von 60,71 % im Jahr 2025, gestützt durch Trends beim Wohneigentum und der wachsenden DIY-Kultur unter jüngeren Bevölkerungsgruppen. Das Segment profitiert von der Beschleunigung der Renovierungszyklen, wobei städtische Verbraucher ihre Wohnungen alle 10–12 Jahre aktualisieren, verglichen mit historischen 15-Jahres-Zyklen. Home Depots Akquisition der SRS Distribution im Wert von USD 18,25 Milliarden und 13 neue Filialeröffnungen im Jahr 2025 unterstreichen das Vertrauen der Einzelhändler in eine nachhaltige Wohnraumnachfrage. Lowe's Total Home Strategy 2025, die KI-Frameworks mit NVIDIA, OpenAI und Palantir integriert, spiegelt die digitale Transformation des Segments hin zu personalisierten Kundenerlebnissen wider.

Gewerbliche Anwendungen verzeichnen mit einem CAGR von 7,62 % bis 2031 das schnellste Wachstum. Diese Beschleunigung spiegelt die Entwicklung von Arbeitsplätzen hin zu flexiblen, rekonfigurierbaren Umgebungen wider, die modulare Möbelsysteme begünstigen. Das Segment profitiert von unternehmerischen Nachhaltigkeitsmandaten, die zunehmend Kreislaufwirtschafts-Möbellösungen bevorzugen. HNI Corporations Akquisition von Steelcase im Wert von USD 2,2 Milliarden schafft das weltweit größte Unternehmen für Büroausstattung und signalisiert die Konsolidierung der Branche rund um Möglichkeiten im gewerblichen Segment. ISO-14006-Umweltmanagementsysteme für Öko-Design beeinflussen gewerbliche Beschaffungsentscheidungen zunehmend und bevorzugen Lieferanten mit verifizierten Nachhaltigkeitsnachweisen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Vertriebskanal: Online-Wachstum verändert die Einzelhandelslandschaft

Offline-Kanäle behalten im Jahr 2025 einen Marktanteil von 64,52 %, was den taktilen Charakter von Möbeln und die Verbraucherpräferenz für die physische Prüfung vor dem Kauf widerspiegelt. Traditionelle Einzelhändler passen sich durch Omnichannel-Strategien an, wobei IKEAs Plan & Order Points digitale und physische Erfahrungen verbinden und gleichzeitig kleinere Flächenformate beibehalten. Wayfairs erste Eröffnung eines großformatigen Ladens in Wilmette zeigt, wie digital-native Einzelhändler physische Präsenz anstreben, um zögerliche Online-Möbelkäufer zu gewinnen. Online-Kanäle zeigen mit einem CAGR von 12,08 % bis 2031 ein explosives Wachstum, angetrieben durch verbesserte Visualisierungstechnologien und erweiterte Lieferfähigkeiten. Amazons KI-Einkaufsführer, eingeführt im Oktober 2024, veranschaulichen die Plattformentwicklung hin zu beratungsorientierten Verkaufsansätzen, die traditionelle Hindernisse beim Online-Möbelkauf abbauen. Der Kanal profitiert besonders von der Flat-Pack-Natur von DIY-Möbeln, die Versandkosten und Beschädigungsrisiken im Vergleich zu montierten Möbeln senkt. Das Segment sieht sich jedoch Qualitätskontrollproblemen gegenüber, wobei Amazons „Bend the Curve”-Initiative Milliarden minderwertiger Angebote entfernte, um die Marktplatzintegrität zu verbessern.

Geografische Analyse

Nordamerika beherrscht im Jahr 2025 mit einem Marktanteil von 30,95 % eine führende Position, gestützt durch eine ausgereifte DIY-Kultur und hohe Wohneigentumsquoten. Die Region profitiert von einer etablierten Einzelhandelsinfrastruktur, wobei die kombinierte Marktpräsenz von Home Depot und Lowe's eine umfangreiche Vertriebsreichweite bietet. Das Wachstum verlangsamt sich jedoch, da die Marktsättigung zunimmt und demografische Verschiebungen unter jüngeren Verbrauchern Mieten gegenüber Eigentum bevorzugen. Das regulatorische Umfeld der Region, einschließlich der EPA-Formaldehydstandards gemäß TSCA Titel VI, schafft Compliance-Vorteile für etablierte Akteure und schränkt potenziell den Zugang neuer Marktteilnehmer ein.

Asien-Pazifik zeigt mit einem CAGR von 9,61 % bis 2031 die stärkste Wachstumsentwicklung, angetrieben durch rasche Urbanisierung und steigende verfügbare Einkommen. Das Wachstum des indischen Möbelmarkts von USD 29,5 Milliarden im Jahr 2023 auf prognostizierte USD 48,1 Milliarden bis 2028 veranschaulicht die regionalen Dynamiken. IKEAs Expansionsplan, einschließlich Filialen in Pune, Chennai und Kolkata, spiegelt das Vertrauen in das Potenzial des indischen Markts wider, während die 33-prozentige lokale Beschaffungsstrategie des Unternehmens die Entwicklung der heimischen Fertigung unterstützt. Das prognostizierte jährliche BIP-Wachstum Südostasiens von 5,1 % bis 2034, das Chinas 3,5–4,5 % übertrifft, positioniert die Region als zunehmend wichtigen Fertigungs- und Konsumknotenpunkt.

Europa sieht sich mit wirtschaftlicher Unsicherheit und strengen regulatorischen Anforderungen konfrontiert. Die EU-Ökodesign-Verordnung für nachhaltige Produkte (ESPR) legt Anforderungen an Haltbarkeit, Recyclinganteil und digitale Produktpässe fest, die die Compliance-Kosten erhöhen und gleichzeitig potenziell Wettbewerbsvorteile für etablierte Akteure schaffen. Die Kreislaufwirtschaftsinitiativen der Region, einschließlich Veolias jährlicher Möbelrecyclingkapazität von 400.000 Tonnen, schaffen Chancen für Unternehmen, die nachhaltige Geschäftsmodelle verfolgen.

Wettbewerbslandschaft

Der DIY-Möbelmarkt weist einen moderaten Konzentrationsgrad auf, wobei einige wenige Großakteure einen erheblichen Teil des globalen Umsatzes dominieren, während zahlreiche kleinere Hersteller regionale und Nischenmärkte bedienen. IKEA bleibt aufgrund seiner frühen Innovation im Flat-Pack-Design und einer hocheffizienten globalen Lieferkette ein zentraler Marktführer. Das Unternehmen sieht sich jedoch wachsendem Wettbewerb durch traditionelle Einzelhändler ausgesetzt, die ihre DIY-Produktlinien ausbauen, sowie durch neuere digital-native Marken, die jüngere Verbraucher ansprechen. Der strategische Schwerpunkt der Branche verlagert sich auf Omnichannel-Integration, wobei rein online tätige Einzelhändler physische Filialen eröffnen, um die Kundenbindung zu stärken. Umgekehrt investieren etablierte Einzelhändler stark in digitale Plattformen und kleinere, flexiblere Filialformate, um wettbewerbsfähig zu bleiben. Diese sich entwickelnde Landschaft treibt Unternehmen dazu an, sowohl in Vertriebskanälen als auch im Kundenerlebnis zu innovieren. Infolgedessen werden die Marktdynamiken komplexer und wettbewerbsintensiver.

In den letzten Jahren ist im DIY-Möbelmarkt ein starker Anstieg der Konsolidierungsaktivität zu verzeichnen, der auf eine Marktreife und die Bedeutung von Skaleneffekten für Wettbewerbsvorteile hindeutet. Große Akquisitionen haben die Wettbewerbslandschaft verändert und ermöglichen es Unternehmen, ihre Präsenz über mehrere Einzelhandelskanäle hinweg zu stärken. Diese Konsolidierung befähigt Unternehmen, in Omnichannel-Umgebungen besser zu konkurrieren, indem Ressourcen und Fachwissen gebündelt werden. Gleichzeitig erhöht sie den Druck auf kleinere Akteure, zu innovieren oder Nischenmöglichkeiten zu finden. Der Drang nach Größe und Effizienz ist unerlässlich, da Unternehmen einen zunehmend wettbewerbsintensiven globalen Markt navigieren. Strategische Akquisitionen bieten zudem erweiterte Produktportfolios und verbesserte operative Fähigkeiten. Insgesamt ist die Konsolidierung ein zentraler Trend, der die Zukunft der DIY-Möbelindustrie prägt.

Neue Möglichkeiten entstehen in den Bereichen Nachhaltigkeit und technologische Innovation und eröffnen dem Markt frische Wachstumspfade. Unternehmen konzentrieren sich auf die Entwicklung umweltfreundlicher Materialien, die Treibhausgasemissionen erheblich reduzieren, und reagieren damit auf die steigende Verbrauchernachfrage nach nachhaltigen Produkten. Technologische Fortschritte verändern auch die Branche, wobei Forschungsergebnisse darauf hindeuten, dass künftige Möbel eingebettete Sensoren enthalten könnten, die in Echtzeit Montagehilfe bieten. Disruptive Neueinsteiger erkunden 3D-Druck und Kreislaufwirtschaftsmodelle, um individuellere und umweltbewusstere Lösungen anzubieten. Unterdessen integrieren etablierte Unternehmen künstliche Intelligenz, um das Bestandsmanagement zu optimieren und Kundenerlebnisse zu verbessern. Die regulatorische Konformität mit strengeren Emissionsstandards wird zu einem Wettbewerbsvorteil für Unternehmen mit robusten Prüf- und Zertifizierungsprozessen.

Marktführer der DIY-Möbelindustrie

IKEA

The Home Depot

Lowe's

Wayfair

Kingfisher (B&Q, Castorama)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- August 2025: HNI Corporation kündigte eine Bar-und-Aktien-Akquisition von Steelcase im Wert von USD 2,2 Milliarden an und schafft damit die weltweit größte Einheit für Büroausstattung mit kombinierten Kapazitäten im Bereich Wohnbauprodukte und gewerbliche Möbellösungen.

- August 2025: MasterBrand schloss eine Vollfusions-Fusion mit American Woodmark Corporation ab, erweiterte sein Wohnküchenschrankportfolio und erwartet bis zum dritten Jahr nach der Fusion USD 90 Millionen an Kostensynergien.

- Juli 2025: China führte die Formaldehyd-Emissionsgrenzwerte GB 18584-2024 für Möbel ein und legte strengere Standards fest, die globale Lieferketten betreffen, die chinesische Märkte beliefern.

- Juni 2025: IKEA kündigte ein US-Investitionsprogramm in Höhe von USD 2,2 Milliarden an, einschließlich acht neuer Filialen im Jahr 2025, mit Schwerpunkt auf kleinformatigen Plan & Order Point-Formaten, die digitale und physische Kundenerlebnisse verbinden.

Globaler DIY-Möbelmarkt Berichtsumfang

DIY-Möbel umfassen viele Produkte, wie Tische, Stühle, Regale, Schränke usw. Sie ermöglichen es den Menschen, kreativ zu sein und Möbel nach ihren Vorlieben zu individualisieren. Der DIY-Möbelmarkt bietet eine unbegrenzte Auswahl an Kollektionen und maßgeschneiderten Möbeln. Der DIY-Möbelmarkt ist nach Typ, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Metall, Holz, Kunststoff und Glas segmentiert. Nach Anwendung ist der Markt in Wohnbereich und Gewerbebereich segmentiert. Nach Vertriebskanal ist der Markt in Online und Offline segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen für den DIY-Möbelmarkt in Werten (USD) für alle oben genannten Segmente.

| Metall |

| Holz |

| Kunststoff |

| Glas |

| Wohnbereich |

| Gewerbebereich |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Metall | |

| Holz | ||

| Kunststoff | ||

| Glas | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbebereich | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der DIY-Möbelmarkt im Jahr 2026?

Der DIY-Möbelmarkt hatte im Jahr 2026 einen Wert von USD 201,48 Milliarden und wird bis 2031 voraussichtlich weiter wachsen.

Was ist der prognostizierte CAGR für DIY-Möbel zwischen 2026 und 2031?

Der Markt wird voraussichtlich mit einem CAGR von 11,89 % über den Zeitraum 2026–2031 wachsen.

Welches Materialsegment expandiert am schnellsten?

DIY-Möbel auf Kunststoffbasis sind auf Kurs für einen CAGR von 9,66 % und übertreffen damit Holz, Metall und Glas.

Warum gilt Asien-Pazifik als Wachstumsmotor für DIY-Möbel?

Rasche Urbanisierung, Einkommenszuwächse und boomender E-Commerce treiben Asien-Pazifik bis 2031 auf einen CAGR von 9,61 %.

Wie wirken sich VOC-Vorschriften auf Hersteller aus?

Neue chinesische und EU-Formaldehydgrenzwerte erhöhen die Compliance-Kosten, beschleunigen jedoch auch den Übergang zu emissionsarmen Materialien und Oberflächen.

Welche Unternehmen führen Fusions- und Übernahmeaktivitäten an?

HNI Corporations Kauf von Steelcase und MasterBrands Schrankmöbelfusionen dominieren die aktuellen Konsolidierungsmaßnahmen, die auf Skalierung und Omnichannel-Fähigkeiten abzielen.

Seite zuletzt aktualisiert am: