Größe und Marktanteil des Heimmöbelmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 529.39 Milliarden US-Dollar |

| Marktgröße (2031) | 646.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Heimmöbelmarktanalyse von Mordor Intelligence

Der Heimmöbelmarkt wird voraussichtlich von 508,59 Milliarden USD im Jahr 2025 auf 529,39 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,09 % über den Zeitraum 2026–2031 einen Wert von 646,86 Milliarden USD erreichen.

Die Nachfragedynamik ist in der Kategorie der Heimbüromöbel am stärksten, da sich hybride Arbeitsmodelle normalisieren und Verbraucher multifunktionale Möbelstücke bevorzugen, die professionelle Ergonomie mit wohnlicher Ästhetik verbinden. Digitale Fertigung und durch künstliche Intelligenz gesteuerte Designprozesse verkürzen die Produktzyklen und ermöglichen es Marken, personalisierte Kollektionen einzuführen, die Premiummargenpotenziale ausschöpfen und gleichzeitig die Kosten kontrollieren. Nachhaltigkeitsanforderungen veranlassen Unternehmen zu kreislaufwirtschaftlichen Produktionsmethoden und zertifizierter Holzbeschaffung, wodurch Compliance zu einem Wettbewerbsvorteil wird. Die Optimierung der Lieferkette bleibt entscheidend, da die Volatilität der Seefracht und Währungsschwankungen die Preisstrategien und Bruttomargen direkt beeinflussen[1]Konferenz der Vereinten Nationen für Handel und Entwicklung, „Überprüfung des Seeverkehrs 2024”, unctad.org. .

Wichtigste Erkenntnisse des Berichts

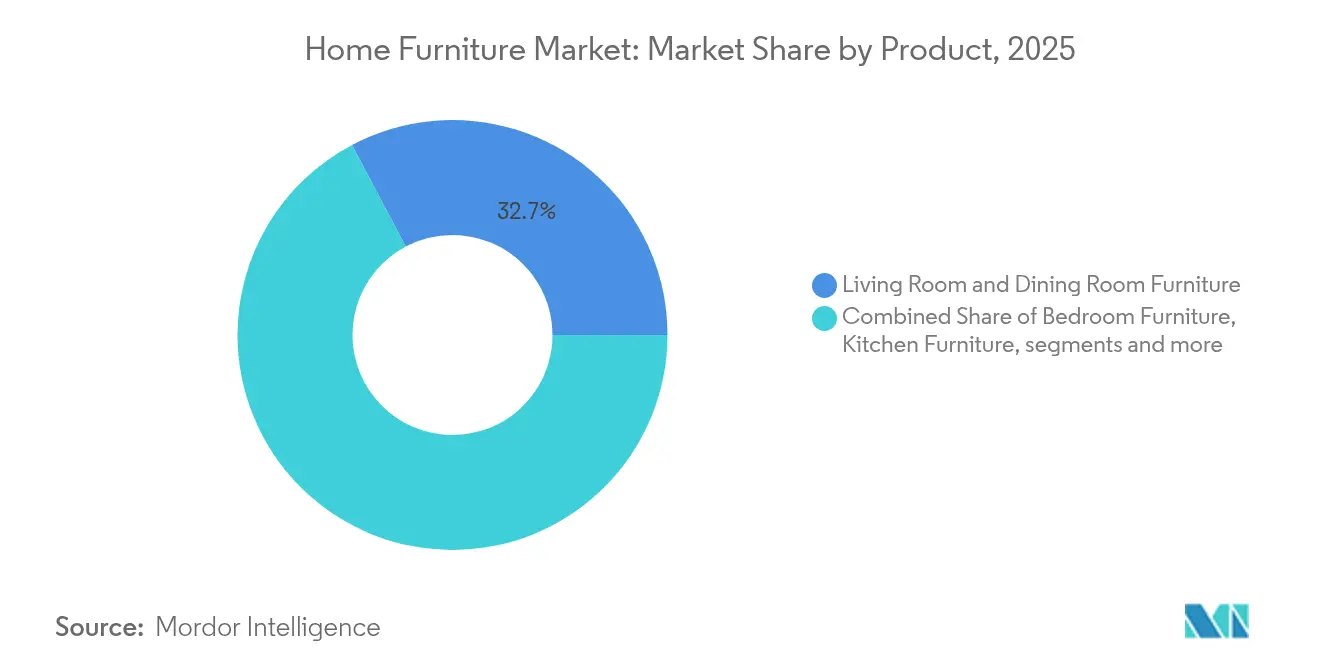

- Nach Produkt hielten Wohnzimmer- und Esszimmermöbel im Jahr 2025 einen Anteil von 32,74 % am weltweiten Heimmöbelmarkt, während Heimbüromöbel mit einem CAGR von 4,10 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Material entfiel im Jahr 2025 ein Anteil von 41,88 % der Möbelmarktgröße auf Holz, während Kunststoff- und Polymermaterialien mit einem CAGR von 4,85 % bis 2031 voranlegen.

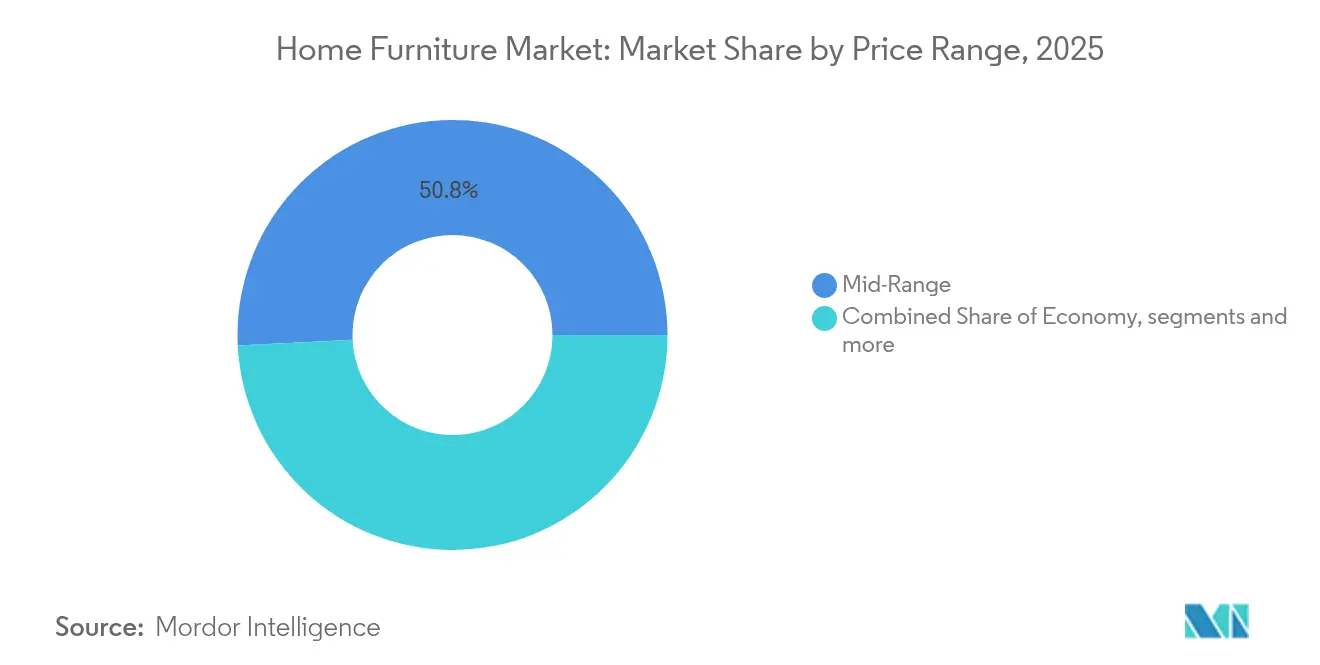

- Nach Preisklasse entfielen im Jahr 2025 50,77 % des Umsatzes auf das Mittelklassesegment; Premiumlinien werden voraussichtlich mit einem CAGR von 4,61 % bis 2031 wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 45,02 % des Umsatzes auf Fachgeschäfte, während Online-Plattformen bis 2031 voraussichtlich den höchsten CAGR von 6,38 % verzeichnen werden.

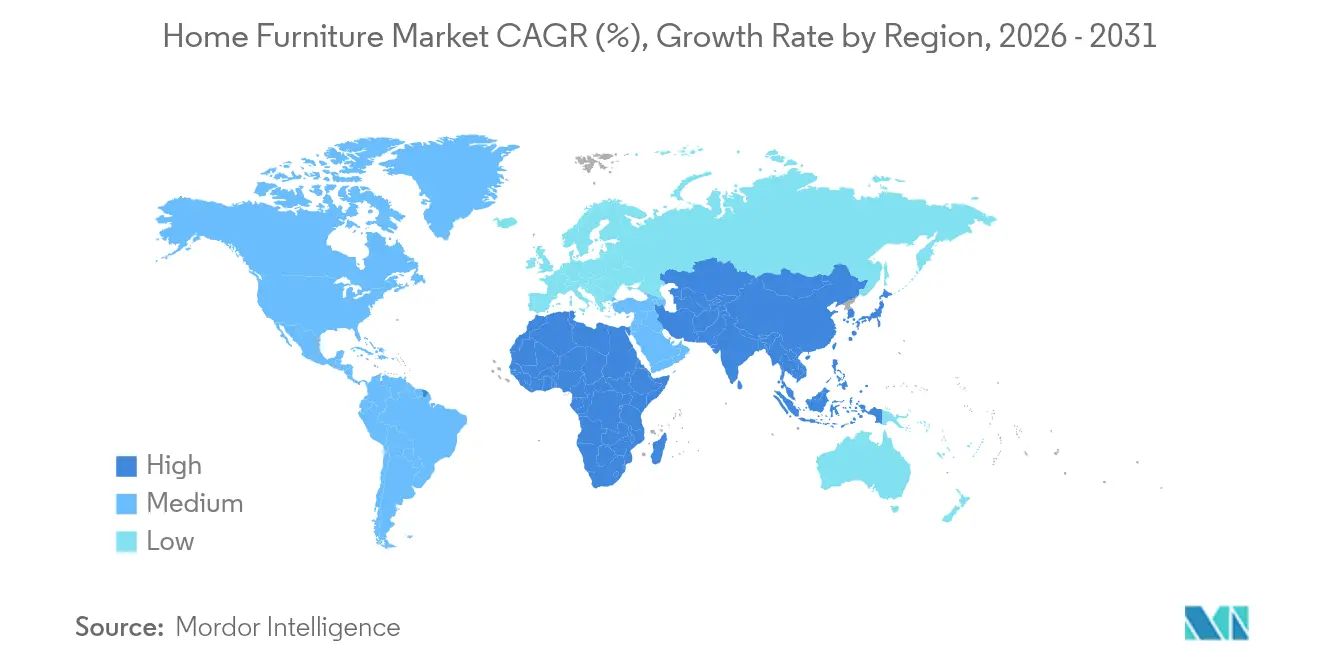

- Nach Geografie dominierte die Asien-Pazifik-Region im Jahr 2025 mit 38,02 % des Umsatzes und wird voraussichtlich mit einem CAGR von 6,66 % wachsen, was ihre doppelte Stärke in Produktion und Konsum widerspiegelt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Heimmöbelmarkttrends und Einblicke

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Pandemienachgelagertes hybrides Arbeiten steigert die Nachfrage nach Heimbüromöbeln | +0.8% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Wohneigentumsquote der Millennials und Generation Z in aufstrebenden Märkten | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Expansion organisierter Einzelhandelsketten in Städten der Tier-2/3-Kategorie | +0.6% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Massenindividualisierung durch Industrie-4.0-Fertigung | +0.7% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Umstieg auf zertifizierte nachhaltige Holzbeschaffung | +0.5% | Global, regulierungsgetrieben in der EU | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Designplattformen verkürzen den Weg vom Konzept bis zur Markteinführung | +0.4% | Global, zunächst bei Technologievorreitern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybrides Arbeiten steigert die Nachfrage nach Heimbüromöbeln

Hybride Arbeitszeitmodelle haben die erhöhten Ausgaben für Heimbüromöbel aufrechterhalten. Arbeitgeber weisen einen Teil ihrer Investitionsausgaben (CAPEX) für die Subventionierung ergonomischer Schreibtische und Stühle auf, um die Mitarbeiterbindung zu verbessern. Hersteller begegnen dieser Nachfrage durch die Einführung kompakter Sitz-Steh-Schreibtische, verdeckter Kabelsysteme und mobiler Aufbewahrungslösungen, die sich nahtlos in Wohnräume integrieren lassen. Regulatorische Überschneidungen zwischen Arbeitsplatzsicherheit und Heimergonomie könnten zu strengeren Produktspezifikationen führen und damit höhere Markteintrittsbarrieren für neue Akteure schaffen. Dieser Wandel sichert Herstellern dauerhaft belastbare Umsatzquellen. Darüber hinaus hält der Trend an, auch wenn sich die Auslastungsraten gewerblicher Immobilien stabilisieren.

Wachstum der Wohneigentumsquote bei Millennials und Generation Z

Millennials und Verbraucher der Generation Z treiben die Nachfrage nach Ersteinrichtungsmöbeln an, da sie in aufstrebenden Volkswirtschaften zunehmend zu Erstkäufern von Eigenheimen werden. Diese Gruppen legen Wert auf nachhaltig bezogene, modulare Möbel, die häufige Umzüge ermöglichen, und recherchieren vor dem Kauf eingehend im Internet. Flexible Zahlungsoptionen wie Kauf-auf-Rechnung und Abonnementmodelle sprechen ihre finanziellen Präferenzen an und fördern Käufe mit höherem Wert. Soziale Medien spielen eine bedeutende Rolle und beeinflussen 70 % ihrer Kaufentscheidungen, was Marken dazu veranlasst, ihre Influencer-Marketing-Strategien zu optimieren. Dieser demografische Wandel wird voraussichtlich ein stabiles Wachstum der Möbelabsatzmengen aufrechterhalten, das langfristig über städtische Zentren hinausgeht.

Expansion des organisierten Einzelhandels in Städten der Tier-2/3-Kategorie

Globale Marken eröffnen kompakte Ausstellungsräume von in der Regel 929 m² oder kleiner, um in Mittelstädte zu expandieren, in denen steigende Haushaltseinkommen den Premiumeinkauf ankurbeln. Verbesserte Logistikkorridore haben die Lieferzeiten verkürzt und ermöglichen Installationen innerhalb einer Woche, die zuvor auf Hauptstädte beschränkt waren. Die Produktsortimente werden an lokale Präferenzen angepasst, wie z. B. hellere Farben für tropische Klimazonen und platzsparende Designs für kleinere Wohnungen. Um mit unorganisierten Tischlereien zu konkurrieren, setzen Marken auf aggressive Preis-Leistungs-Strategien, insbesondere im Mittelklassesegment. Staatliche Initiativen, einschließlich Urbanisierungspolitik und Smart-City-Fördermittel, steigern den Einzelhandelsverkehr und die Möbelnachfrage zusätzlich. Diese Faktoren positionieren Mittelstädte gemeinsam als wichtige Wachstumsmärkte für globale Möbelmarken.

Massenindividualisierung durch Industrie 4.0

Durch künstliche Intelligenz gesteuerte Konfigurieren-Preis-Angebot-Plattformen sind nun nahtlos mit flexiblen CNC-Linien integriert, was eine kosteneffiziente Produktion einzigartiger Bücherregale ermöglicht. Dieser Ansatz erzielt Kosteneffizienz, die mit Serienproduktionen vergleichbar ist. Die Echtzeit-Auftragsverfolgung hat den Zeitraum vom Konzept bis zur Lieferung erheblich von Monaten auf Wochen verkürzt. Virtuelle Ausstellungsräume ermöglichen es Verbrauchern, Oberflächen und Maße gemeinsam zu gestalten, was die emotionale Bindung stärkt und die Rückgabequoten senkt. Diese Merkmale unterstützen Premiumaufschläge und kompensieren die Kapitalinvestition in Robotik und MES-Software. Langfristig werden Unternehmen, die digitale Fabriken einsetzen, voraussichtlich größere Rentabilitätsvorteile gegenüber traditionellen Massenherstellern erzielen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatile Seefrachtraten belasten die Margen | -0.9% | Global, besonders importabhängige Märkte betreffend | Kurzfristig (≤ 2 Jahre) |

| Stark steigende Holzpreise aufgrund klimabedingter Versorgungsschocks | -0.7% | Global, mit regionalen Unterschieden je nach lokalem Angebot | Mittelfristig (2–4 Jahre) |

| EU-Vorschriften zum "Recht auf Reparatur" und zur Kreislaufwirtschaft erhöhen Compliance-Kosten | -0.4% | Europa primär, globale Ausstrahlungseffekte durch multinationale Compliance | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit der Möbelvermietung dämpft Ersatzzyklen | -0.5% | Urbane Zentren weltweit, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Seefrachtraten

Zwischen 2023 und 2024 stiegen die Containerkosten um 120 %, was die Margen von Exporteuren, die auf Langstreckenseefahrtwege angewiesen sind, erheblich beeinträchtigte. Während einige Hersteller dies durch den Abschluss jährlicher Frachtverträge abmildern, fehlt kleineren Unternehmen oft die Verhandlungsmacht, um günstige Konditionen zu erzielen. Nearshoring-Bemühungen in Regionen wie Mexiko und Osteuropa helfen dabei, überlastete Häfen zu umgehen, wenngleich anfängliche Verlagerungskosten unmittelbare Einsparungen begrenzen. Um steigenden Schifffahrtsraten entgegenzuwirken, überarbeiten Unternehmen ihre Verpackungen, um die Raumausnutzung zu optimieren und mehr Einheiten pro Container unterzubringen. Die Diversifizierung von Versandrouten und der Ausbau regionaler Lagernetzwerke werden für die künftige Margenerholung entscheidend sein.

Wachsende Beliebtheit der Vermietung

Abonnementplattformen verzeichnen dreistelliges Wachstum, da Stadtbewohner zunehmend flexiblen Zugang gegenüber Eigentum bevorzugen, was die Ersatzzyklen für den traditionellen Absatz verlängert. Möbel, die für mehrere Aufarbeitungszyklen ausgelegt sind, erfreuen sich wachsender Beliebtheit, während leichte Flachpackdesigns die Rücklogistik vereinfachen. Einige Hersteller experimentieren mit unternehmenseigenen Leasingmodellen, um den lebenslangen Kundenwert zu erfassen, obwohl das Management von Restwertrisiken bilanziell komplex ist. Das wachsende Bewusstsein für die Kreislaufwirtschaft bringt Vermietungsmodelle mit Nachhaltigkeitszielen in Einklang und steigert deren Attraktivität für Verbraucher. Sollte sich dieser Trend fortsetzen, könnte er das Stückzahlwachstum begrenzen und gleichzeitig einen Anstieg des gesamten Dienstleistungsumsatzes bewirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Heimbüro treibt das Wachstum

Wohnzimmer- und Esszimmersets hielten im Jahr 2025 einen Anteil von 32,74 % am Umsatz und unterstreichen damit ihre zentrale Bedeutung für soziale Interaktion und Unterhaltungstrends im Möbelmarkt. Heimbüromöbel verzeichneten mit einem CAGR von 4,10 % das schnellste Wachstum, da Arbeitgeber ergonomische Ausstattungen erstatteten und damit eine Nische stärkten, die Wohnkomfort mit beruflichem Nutzen verbindet. Schlafzimmer- und Küchenlinien erfreuen sich einer stabilen Grundnachfrage, da Ersatzkäufe auf Lebensereignisse wie Heirat oder Umzug folgen und planbare Zyklen für die Bestandsplanung bieten. Outdoor-Möbel stoßen in Vorstadt- und ländlichen Gebieten auf erneutes Interesse, wo Verbraucher ihre Wohnflächen erweitern, was Möglichkeiten für witterungsbeständige Verbundwerkstoffe schafft. Multifunktionalität durchdringt mittlerweile alle Kategorien, wobei Aufbewahrungshocker und modulare Sofas veranschaulichen, wie Produktinnovationen Raumprobleme lösen.

Designer integrieren zunehmend USB-C-Ladegeräte und IoT-Sensoren in Premiumschreibtische und Nachttische, was den wahrgenommenen Wert steigert und zugleich höhere Preispunkte im Möbelmarkt begünstigt. Die Industrie-4.0-Produktion unterstützt individuelle Größen- und Stoffauswahl und gibt damit Direktvertriebsstartups Auftrieb, die Großhandelsmargen umgehen. Nachhaltigkeit überlagert jeden Produktbrief, wobei FSC-zertifiziertes Holz und Recyclingkunststoffeinsätze dazu beitragen, umweltbewusste Käufer anzusprechen. Regionale Geschmacksnuancen – wie Minimalismus in Japan und aufwändige Oberflächen im Nahen Osten – erfordern lokalisierte SKU-Matrizen, die Volumen mit gestalterischer Authentizität in Einklang bringen. Lieferkettenanalysen steuern die Nachfrageprognose, reduzieren Abschreibungsrisiken und schützen die Bruttomarge.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Material: Nachhaltige Innovation beschleunigt sich

Holz blieb das bevorzugte Material mit einem Anteil von 41,88 % am Umsatz 2025, unterstützt durch zertifizierte Forstprogramme, die Käufern eine verantwortungsvolle Beschaffung zusichern. Kunststoff- und Polymermöbel wachsen mit einem CAGR von 4,85 % am schnellsten, da biobasierte Harze und Recycling-PET-Mischungen den ökologischen Fußabdruck verbessern, ohne die Haltbarkeit zu beeinträchtigen. Metallrahmen dominieren den institutionellen und Gartenbereich und sind aufgrund ihrer Langlebigkeit und schlanken Ästhetik, die zur modernen Architektur passt, beliebt. Alternative Materialien – von Bambusverbundwerkstoffen bis hin zu pilzbasierten Platten – finden zunehmend Eingang in Mainstream-Kataloge, da die Erprobung zunimmt. Innovationen in der Oberflächenveredelung replizieren das Eichenmaserungsmuster auf Polymerplatten und ermöglichen preissensiblen Kunden den Zugang zu hochwertigen Optiken.

Lieferkettenrückverfolgungsplattformen protokollieren Herkunftsnachweisdaten und bieten Marken Prüfungsnachweise sowie eine Marketingerzählung rund um ethische Beschaffung im Möbelmarkt. Materialvielfalt mildert Risiken – der Verlust von russischem Birkenfurnier veranlasste europäische Hersteller zu Substitutionen durch indonesisches Kautschukholz und brasilianisches Eukalyptusholz. Verbundwerkstoffe vermischen Sägemehl mit recyceltem Kunststoff, reduzieren Deponieeinträge und bieten gleichzeitig Feuchtigkeitsbeständigkeit. Verbraucheraufklärung über QR-Codes erklärt Lebenszykluswirkungen und stärkt das Vertrauen sowie die Bereitschaft, Premiumpreise zu zahlen. Langfristig wird der Wettbewerbsvorteil davon abhängen, kreislauffähige Materialien zu beherrschen, die die Demontage und Komponentenwiederverwendung erleichtern.

Nach Preisklasse: Premiumwachstum gewinnt an Fahrt

Mittelklasselinien erzielten im Jahr 2025 50,77 % der Ausgaben und signalisieren ein dominantes, preisbewusstes Segment, in dem Haltbarkeit auf Erschwinglichkeit trifft – besonders wichtig angesichts des Inflationsdrucks. Premiumkollektionen werden mit einem CAGR von 4,61 % wachsen, da wohlhabende Haushalte für Designsignaturen, limitierte Kooperationskollektionen und Nachhaltigkeitszertifizierungen zahlen, die gleichzeitig als Statussymbole dienen. Economy-Produkte richten sich weiterhin an Einsteiger und Studenten, doch steigende Rohstoffkosten drücken die Margen, sofern diese nicht durch Automatisierung ausgeglichen werden. Die Größe des Möbelmarktes für hochwertige Stücke profitiert von Direktvertriebsmodellen, die Luxusmargen durch den Abbau von Einzelhandelsstufen sichern. Digitales Storytelling und Influencer-Kooperationen steigern die wahrgenommene Exklusivität und pflegen die Markenmystik.

Flexible Finanzierung, Ratenzahlungspläne und Kauf-auf-Rechnung-Optionen – erweitern den Zugang über alle Preisklassen hinweg, erhöhen den durchschnittlichen Bestellwert ohne unmittelbaren Liquiditätsdruck. Premiumkäufer erwarten maßgeschneiderte Dienstleistungen, was White-Glove-Lieferung und Augmented-Reality-Raumplaner antreibt, die kuratierte Sets visualisieren. Die Mittelklassekonkurrenzfähigkeit beruht auf schlanken Lieferketten und modularen Architekturen, die Komponenten über Kollektionen hinweg teilen, um Skaleneffekte zu erzielen. Economy-Linien könnten sich auf Mietflotten umstellen und damit Annuitätsumsätze generieren, während sie Kreislaufwirtschaftsziele erfüllen. Die Preispolarisierung wird sich voraussichtlich verstärken, was Marken dazu zwingt, klare Wertversprechen zu definieren, anstatt alle Preisklassen zu bedienen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Fachgeschäfte behielten im Jahr 2025 einen Umsatzanteil von 45,02 %, da sensorische Beurteilung und persönliche Beratung bei hochinvolvierten Kaufentscheidungen im Möbelmarkt weiterhin entscheidend sind. Online-Plattformen werden jedoch voraussichtlich alle anderen mit einem CAGR von 6,38 % übertreffen, beflügelt durch Augmented-Reality-Visualisierung, KI-Stylistenchats und Echtzeit-Lagertransparenz. Baumärkte bedienen Reparatur- oder Renovierungskäufer, die funktionale Artikel sofort mitnehmen möchten. Waren- und Verbrauchermarktregale erfassen Impulskäufe, insbesondere Einsteiger-Aufbewahrungseinheiten und Flachpackzubehör. Omnichannel-Strategien integrieren Click-and-Collect- und Ship-from-Store-Services, die die letzte Meile verkürzen und den Komfort erhöhen.

Kompakte Studioausstellungsräume in Einkaufszentren oder Verkehrsknotenpunkten präsentieren nur Bestseller und streamen das vollständige Sortiment auf interaktiven Bildschirmen, was eine flächenarme Expansion in Mittelstädte ermöglicht. Direktvertriebsmarken nutzen Social Commerce und Mikro-Influencer zur Traffic-Generierung und konvertieren mit nahtlosem Checkout und White-Label-Logistik. Erfüllungsnetzwerke nutzen regionale Hubs, um auch bei sperrigen Sofas Zwei-Tages-Lieferungen zu versprechen und Kundenzufriedenheitsmetriken zu schützen. Daten-Pooling über alle Kanäle hinweg ermöglicht dynamische Preisgestaltung, die lokale Aktionen, Wettbewerberbewegungen und Frachtfluktuationen widerspiegelt. Regulatorische Überprüfung des Datenschutzes auf digitalen Marktplätzen könnte zusätzliche Compliance-Investitionen erfordern, insbesondere in Europa.

Geografische Analyse

Die Asien-Pazifik-Region erzielte 2025 einen Anteil von 38,02 % am globalen Umsatz, was die kostenkonkurrenzfähigen Produktionszentren und die wachsende städtische Mittelschichtsnachfrage widerspiegelt, die den Möbelmarkt tragen. Die rasch zunehmende E-Commerce-Nutzung und steigende Wohneigentumsquoten in Städten der Tier-2-Kategorie in China und Indien erweitern die Marktreichweite über Küstenmetropolen hinaus. Staatliche Anreize für Smart-Factory-Aufrüstungen beschleunigen die Technologieverbreitung und heben die Qualität lokaler Zulieferer auf globale Maßstäbe. Die regionale Designsprache verbindet minimalistisch-skandinavische Einflüsse mit einheimischen Motiven und regt Produktdifferenzierung an. Die Frachtnähe zu Rohstoffquellen wie malaysischem Kautschukholz unterstützt die Margenresilienz gegenüber Währungsschwankungen.

Nordamerika weist eine ausgereifte Marktdurchdringung auf, behält jedoch die Innovationsführerschaft bei kreislauffähigen Produkten, der Nutzung von Altholz und der ergonomischen Forschung und gibt damit einen Maßstab für Premium-Differenzierung vor. Die Vereinigten Staaten profitieren vom Nearshoring in Mexiko, was Vorlaufzeiten verkürzt und Marken vor transpacifischen Frachtschocks schützt. Die kanadische Nachfrage erholt sich, da die Zahl der Baugenehmigungen stabilisiert, insbesondere bei Einfamilienhäusern in Vororten, die eine Vollausstattung mit Möbeln erfordern. Nachhaltigkeitsvorschriften, einschließlich Kaliforniens Regeln zur erweiterten Herstellerverantwortung, prägen die Lieferantenauswahl und das Verpackungsdesign. Die Konsolidierung auf digitalen Marktplätzen begünstigt größere Akteure, die in der Lage sind, steigende Fulfillment-Kosten zu absorbieren.

Europa verzeichnet moderates Wachstum, übt aber durch strenge Umweltrichtlinien wie das Recht-auf-Reparatur-Mandat Einfluss aus und verschafft lokalen Herstellern einen First-Mover-Vorteil bei Kreislauflösungen. Deutschland und die nordischen Länder weisen hohe Pro-Kopf-Ausgaben und eine Präferenz für zertifizierte Holzlinien auf, während Südeuropa eher handwerkliche Fertigung und massive Holzspeisezimmergarnituren bevorzugt. Währungsvolatilität infolge makroökonomischer Verschiebungen veranlasst zu Absicherung und lokalisierter Produktion für Eurozone-Verkäufe. Naher Osten und Afrika stellen langfristige Chancen dar, wobei Golfstaaten in Hospitality-Projekte investieren, die maßgeschneiderte Luxuskollektionen erfordern. Lateinamerika gewinnt an Fahrt, da Einzelhändler 600 Millionen USD in neue Filialen in fünf Ländern investieren, was auf eine Formalisierung des Marktes hindeutet.

Wettbewerbslandschaft

Intensive Fragmentierung prägt den Möbelmarkt, wobei regionale Spezialisten neben globalen Konzernen existieren und kein einzelnes Unternehmen einen Marktanteil im einstelligen Prozentbereich überschreitet. Die Konsolidierung beschleunigt sich, wie der Kauf von Steelcase durch HNI Corporation für 2,2 Milliarden USD belegt, der ab 2026 jährliche Kostensynergien von 50 Millionen USD erzielen soll. Technologieaffine Marktführer implementieren MES-Plattformen und kollaborative Roboter, senken die Stücklohnkosten und verkürzen die Design-to-Market-Vorlaufzeiten. Direktvertriebsneueinsteiger nutzen agiles digitales Marketing und lagerfreies Dropshipping und fordern stationäre Branchenriesen bei Geschwindigkeit und Preistransparenz heraus. Nachhaltigkeitsnachweise entwickeln sich von einer optionalen Zusatzoption zur Markteintrittsvoraussetzung, da EU-Vorschriften Quoten für recycelte Inhalte vorantreiben.

Lieferkettenresilienz wird zu einem entscheidenden Wettbewerbsvorteil: Diversifizierte Beschaffung, Multi-Port-Logistik und Doppellieferantenstrategien mindern geopolitische Risiken und Frachtschocks. Marken setzen Virtual-Reality-Ausstellungsräume und 3D-Planer ein, reduzieren Rückgabequoten und steigern Konversionsraten, was die Online-Offline-Grenzen weiter verwischt. Miet- und Möbel-als-Dienstleistungsmodelle gewinnen Investorenunterstützung; die Übernahme von Fernish und Feather durch Vesta unterstreicht den Impuls in Richtung Abonnementumsätze. Produktinnovationen zielen auf hybride Bedürfnisse ab, wie Schreibtische, die dank Auszugsmechanismen und Kabelladeplatten auch als Esstischkonsolle dienen. Lokalisierte Mikrofabriken in der Nähe städtischer Nachfragezentren verkürzen die Lieferfenster auf unter 48 Stunden und erfüllen gleichzeitig individuelle Aufträge.

Wettbewerbsintensität dreht sich auch um Materialwissenschaft: Unternehmen, die in Recyclingkunststoffplatten und FSC-zertifiziertes Holz investieren, genießen Beschaffungspräferenz bei Einzelhändlern mit Öko-Label-Bewusstsein. Partnerschaften mit Designern und Technologie-Start-ups bringen frische Ästhetik und Smart-Funktionen in traditionelle Silhouetten und erhalten die Begeisterung der Verbraucher. Marketingausgaben verlagern sich hin zu sozialem Storytelling, wobei nutzergenerierte Inhalte für Authentizität genutzt werden. Marken schützen Margen durch strategisches SKU-Bereinigen und konzentrieren sich auf schnelldrehende Kernsortimente, während sie langsam drehende Designs an Dritte lizenzieren. Langfristig sind Marktführer, die digitale Individualisierung, kreislauffähige Lieferketten und Omnichannel-Reichweite vereinen, dazu bereit, überproportionalen Einfluss auf Kategoriestandards und Preismacht auszuüben.

Marktführer in der Heimmöbelbranche

Ikea

La-Z-Boy

Ashley Furniture Industries Inc.

Steinhoff International Holdings N.V.

Herman Miller, Inc. (inkl. Knoll)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: HNI Corporation gab die Übernahme von Steelcase Inc. in einem 2,2-Milliarden-USD-Deal bekannt, durch den eines der weltweit größten Büromöbelunternehmen entsteht, das ab 2026 jährliche Kostensynergien von rund 50 Millionen USD erzielen soll, was die Konsolidierung im Gewerbesegment widerspiegelt.

- August 2025: MasterBrand und American Woodmark gaben ihre Fusion bekannt, durch die zwei bedeutende Akteure im Bereich Küchen- und Badezimmerschränke zusammengeführt werden, um Skalierung und Marktabdeckung zu verbessern, mit angestrebten betrieblichen Effizienzgewinnen in Wohn- und Gewerbekanälen.

- Juni 2025: IKEA bestätigte Pläne zur Eröffnung von 58 neuen Filialen weltweit im Geschäftsjahr 2025, begleitet von Preissenkungen von bis zu 50 % in seinen Restaurants, was sein Engagement für die Omnichannel-Expansion trotz Margendruck unterstreicht.

- Mai 2025: Royaloak skizzierte einen Fahrplan für 25 weitere Filialen und Umsatzziele von 1.000 Crore INR (120 Millionen USD) für das Geschäftsjahr 2026, was ambitionierte Wachstumspläne des indischen Einzelhändlers signalisiert.

Berichtsumfang des globalen Heimmöbelmarktes

"Heimeinrichtungsgegenstände sind Objekte, die in einen Raum gestellt werden, um ihn komfortabel und ansprechend zu gestalten. Sie umfassen alle beweglichen Gegenstände wie Möbel, Vorhänge, Teppiche und Dekorationsobjekte, die das Design des Raumes ergänzen. Heimeinrichtungsgegenstände sind ein wesentlicher Bestandteil des Innendesigns und können einem Raum eine einzigartige Persönlichkeit verleihen. Eine vollständige Hintergrundanalyse des globalen Heimmöbelmarktes, die eine Bewertung des übergeordneten Marktes, aufkommender Trends nach Segmenten und regionalen Märkten, bedeutender Änderungen in der Marktdynamik sowie einen Marktüberblick umfasst, wird im Bericht behandelt.

Der Heimmöbelmarkt ist nach Produkt, Vertriebskanal und Geografie segmentiert. Nach Produkt ist der Markt in Wohnzimmer- und Esszimmermöbel, Schlafzimmermöbel, Küchenmöbel, Lampen und Beleuchtungsmöbel sowie Kunststoff- und sonstige Möbel unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle und nach Geografie in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie den Nahen Osten und Afrika unterteilt. Der Bericht bietet Marktgröße und Prognosen für den Heimmöbelmarkt in Wert (USD) für alle oben genannten Segmente."

| Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel |

| Küchenmöbel |

| Heimbüromöbel |

| Badezimmermöbel |

| Outdoor-Möbel |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Sonstiges |

| Economy |

| Mittelklasse |

| Premium |

| Baumärkte |

| Fachmöbelgeschäfte (einschließlich exklusiver Markenshops und lokaler Geschäfte aus dem unorganisierten Sektor) |

| Online |

| Sonstige Vertriebskanäle (einschließlich Verbrauchermärkte, Supermärkte, Teleshopping, Kaufhäuser usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Wohnzimmer- und Esszimmermöbel | |

| Schlafzimmermöbel | ||

| Küchenmöbel | ||

| Heimbüromöbel | ||

| Badezimmermöbel | ||

| Outdoor-Möbel | ||

| Sonstige Möbel | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff und Polymer | ||

| Sonstiges | ||

| Nach Preisklasse | Economy | |

| Mittelklasse | ||

| Premium | ||

| Nach Vertriebskanal | Baumärkte | |

| Fachmöbelgeschäfte (einschließlich exklusiver Markenshops und lokaler Geschäfte aus dem unorganisierten Sektor) | ||

| Online | ||

| Sonstige Vertriebskanäle (einschließlich Verbrauchermärkte, Supermärkte, Teleshopping, Kaufhäuser usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Möbelmarkt im Jahr 2026?

Die Größe des Möbelmarktes erreichte im Jahr 2026 einen Wert von 529,39 Milliarden USD und spiegelt damit die Erholungsdynamik seit dem pandemischen Tiefstand wider.

Welche Wachstumsrate wird für den globalen Möbelmarkt bis 2031 prognostiziert?

Für den Sektor wird ein CAGR von 4,09 % prognostiziert, was den Umsatz bis 2031 auf 646,86 Milliarden USD steigern wird.

Welche Region verzeichnet das schnellste Wachstum?

Die Asien-Pazifik-Region führt mit einem CAGR von 6,66 % bis 2031, angetrieben durch Urbanisierung, steigende Einkommen und zunehmende E-Commerce-Durchdringung.

Welche Produktlinie weist das höchste Wachstum auf?

Heimbüromöbel werden voraussichtlich mit einem CAGR von 4,10 % wachsen, da hybrides Arbeiten weiterhin die Kaufentscheidungen beeinflusst.

Wie prägen Online-Kanäle den Absatz?

E-Commerce-Plattformen werden einen CAGR von 6,38 % verzeichnen, unterstützt durch Augmented-Reality-Visualisierung, KI-gestütztes Designhilfsprogramm und verbesserte Logistik.

Welche Auswirkungen haben Nachhaltigkeitsvorschriften auf Hersteller?

Kreislaufwirtschaftsmandate drängen Unternehmen zu zertifiziertem Holz, recycelten Materialien und für Reparaturen konzipierten Produkten, was Compliance-Kosten verursacht, aber Premiumpricingmöglichkeiten eröffnet.

Seite zuletzt aktualisiert am: