Größe und Marktanteil des Heimmöbelmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 125.81 Milliarden US-Dollar |

| Marktgröße (2026) | 130.57 Milliarden US-Dollar |

| Marktgröße (2031) | 157.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.78% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Heimmöbelmarkts der Vereinigten Staaten durch Mordor Intelligence

Die Größe des US-amerikanischen Heimmöbelmarkts wurde im Jahr 2025 auf 125,81 Milliarden USD geschätzt und soll von 130,57 Milliarden USD im Jahr 2026 auf 157,2 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 3,78 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf einwanderungsbedingter Haushaltsbildung, einem Sanierungsboom und einer steigenden Nachfrage nach multifunktionalen Einrichtungsgegenständen, die in kompakte städtische Grundrisse passen. Der Wohnungsumschlag bleibt gedämpft, da die Hypothekenzinsen erhöht bleiben, was Eigentümer dazu bewegt, Renovierungen vorzunehmen und Möbel auszutauschen, anstatt umzuziehen. Der US-amerikanische Heimmöbelmarkt profitiert von nachhaltigen Anreizen des Bundes und der Bundesstaaten, die zertifizierte Holzprodukte begünstigen. Importwettbewerb und Frachtpreisschwankungen belasten weiterhin die Margen, auch wenn die Automatisierung der Lieferkette die Produktionskosten für führende Hersteller senkt.

Wesentliche Erkenntnisse des Berichts

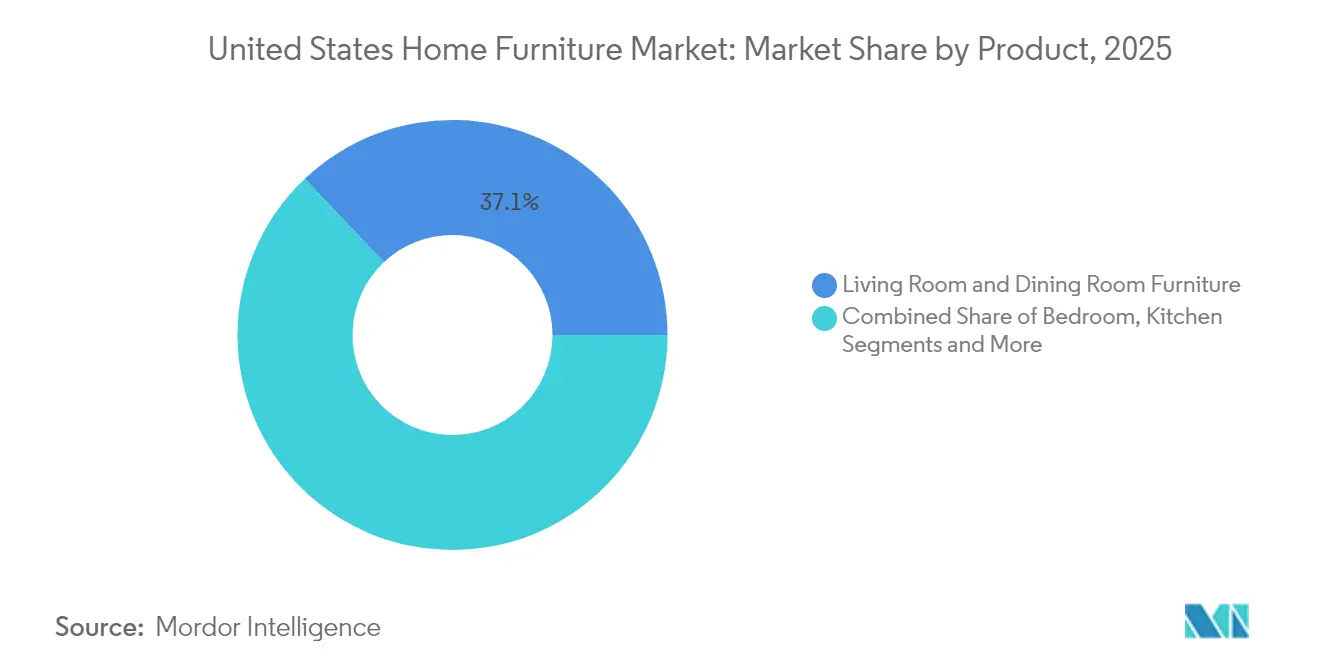

- Nach Produktkategorie führten Wohnzimmer- und Esszimmermöbel im Jahr 2025 mit einem Anteil von 37,05 % am US-amerikanischen Heimmöbelmarkt; Schlafzimmermöbel sollen bis 2031 mit einer CAGR von 4,11 % wachsen.

- Nach Material dominierte Holz im Jahr 2025 mit einem Anteil von 62,10 % am Marktvolumen des US-amerikanischen Heimmöbelmarkts, während das Segment Kunststoff & Polymer bis 2031 mit einer CAGR von 4,6 % wachsen soll.

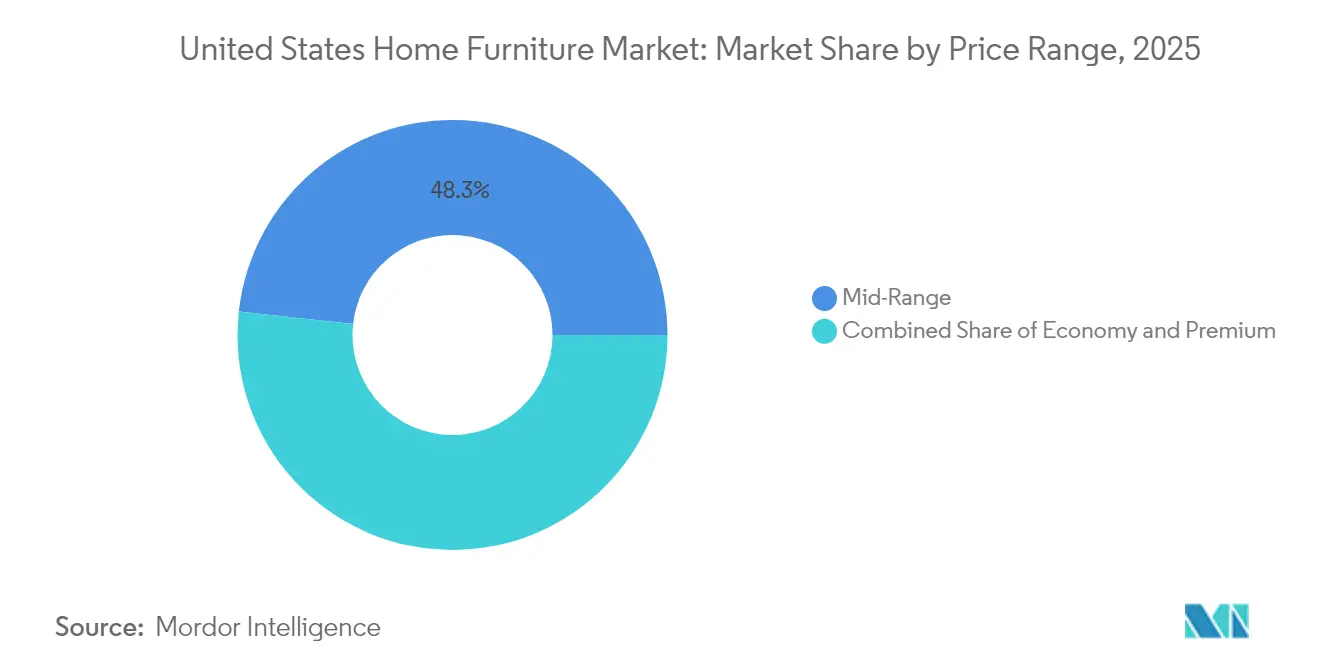

- Nach Preisklasse hielten Mittelklasse-Angebote im Jahr 2025 einen Marktanteil von 48,25 % am US-amerikanischen Heimmöbelmarkt; Premium-Produkte sollen bis 2031 eine CAGR von 4,96 % verzeichnen.

- Nach Vertriebskanal entfielen im Jahr 2025 auf Fachhändler 74,85 % des Umsatzanteils; der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 6,4 %.

- Nach Geografie dominierte der Westen im Jahr 2025 mit 27,05 % des regionalen Umsatzes, während der Südwesten bis 2031 auf eine CAGR von 5,18 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Heimmöbelmarkt der Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbesserte Erschwinglichkeit von Eigentumswohnungen fördert die Nachfrage nach modularen, multifunktionalen Möbeln | +0.8% | Ballungsräume an der Westküste, städtische Kerngebiete im Nordosten | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben für die Wohnsanierung | +1.2% | Bundesweit, mit Schwerpunkt in einkommensstarken Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Starkes Wachstum von D2C-Online-Möbel-Start-ups mit kostenloser Rückgabelogistik | +0.6% | Bundesweit, Schwerpunkt auf städtischer Verbreitung | Mittelfristig (2–4 Jahre) |

| Einwanderungsbedingte Haushaltsbildung steigert Erstkäufe von Möbeln | +0.9% | Einstiegsstädte, Expansionsmärkte im Sonnengürtel | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitssubventionen des Bundes/der Bundesstaaten beschleunigen die Verbreitung von ökozertifizierten Holzprodukten | +0.4% | Kalifornien, Bundesstaaten im Nordosten mit grünen Anreizprogrammen | Langfristig (≥ 4 Jahre) |

| KI-gestützte AR/VR-Visualisierungstools steigern die Konversionsrate | +0.3% | Technologieorientierte Ballungsräume, jüngere demografische Cluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbesserte Erschwinglichkeit von Eigentumswohnungen fördert die Nachfrage nach modularen, multifunktionalen Möbeln

Preiskorrekturen bei Eigentumswohnungen in mehreren Küstenmärkten ermöglichen Erstkäufern einen schnelleren Einstieg in die Eigentumsfinanzierung. Diese kleineren Einheiten erfordern vielseitige Möbel, und Käufer geben 23 % mehr für platzsparende Produkte aus als Käufer von Einfamilienhäusern[1]Quelle: Nationaler Verband der Wohnungsbauer, „Ausgabenmuster von Hauskäufern 2024”, nahb.org. Millennials bevorzugen Schnittsofa-Systeme, die sich in konfigurierbare Einzelteile zerlegen lassen, was die Nachfrage nach Schnittsofas in Wohnzimmerlinien ankurbelt. Hersteller bündeln nun Aufbewahrungshocker und wandelbare Tische, die sich in wenigen Minuten vom Arbeits- zum Esstisch umfunktionieren lassen. Der US-amerikanische Heimmöbelmarkt erzielt zusätzliche Umsätze, da Käufer von Eigentumswohnungen gesamte Einheiten in komprimierten Kaufzeiträumen einrichten.

Steigende Ausgaben für die Wohnsanierung

Amerikaner gaben im Jahr 2024 603 Milliarden USD für Renovierungen aus, und die Ausgaben sollen im Jahr 2025 trotz knapperer Kreditvergabe 509 Milliarden USD erreichen. Küchenrenovierungen mit einem Durchschnittswert von 35.000 USD und Badrenovierungen von rund 17.000 USD führen zu koordinierten Möbelaufwertungen, die zu den neuen Ausstattungen passen. Erhöhte Hypothekenzinsen binden viele Eigentümer an ihre bestehenden Häuser, was die Renovierungszyklen über längere Besitzzeiträume hinweg vervielfacht. Babyboomer machen den Größtteil der Projekte aus und legen Wert auf altersgerechte Möbeldesigns. Premium-Schränke und Esszimmermöbel, die zu renovierten Innenräumen passen, erhöhen die durchschnittlichen Verkaufspreise im US-amerikanischen Heimmöbelmarkt.

Starkes Wachstum von D2C-Online-Möbel-Start-ups mit kostenloser Rückgabelogistik

Online-Möbelverkäufe machten im Jahr 2024 29 % aller Ausgaben für Heimverbesserungen aus, da D2C-Marken das Risiko durch kostenlose Rücksendungen und AR-Visualisierungstools eliminierten. Achtzig Prozent der Käufer geben an, dass ihr Vertrauen steigt, wenn sie Maßstab und Farbe in Augmented-Reality-Erlebnissen vorab betrachten können. Abonnement- und Mietmodelle gewinnen im städtischen Umfeld an Bedeutung und bieten Flexibilität für mobile Mieter, während sie wiederkehrende Einnahmen für Marken generieren. Datengesteuertes Bestandsmanagement verkürzt Lieferzeiten und minimiert Lagerengpässe. Der US-amerikanische Heimmöbelmarkt verlagert sich damit hin zu Omnichannel-Ökosystemen, die digitales Engagement mit physischem Service verbinden.

Einwanderungsbedingte Haushaltsbildung steigert Erstkäufe

Die internationale Nettozuwanderung hat zwischen 2021 und 2024 6 Millionen Einwohner hinzugefügt, und neu Angekommene weisen eine Haushaltsbildungsrate von 30 % auf. Mehr als 1 Million neue Haushalte werden ihre Wohnungen in den nächsten fünf Jahren vollständig einrichten, wobei zunächst Einstiegssortimente und später Premium-Upgrades bevorzugt werden. Städte im Sonnengürtel decken einen Großteil dieser Nachfrage dank Beschäftigungswachstum und erschwinglichem Wohnraum. Kulturelle Vorlieben für große Esszimmergarnituren und generationenübergreifende Grundrisse erweitern die Kategorienbreite. Der US-amerikanische Heimmöbelmarkt sichert sich damit eine dauerhafte Volumen-Pipeline, die unabhängig von inländischen Geburtstrends ist.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zinssatzbedingte Verlangsamung des Wohnungsmarkts dämpft Verkäufe hochpreisiger Möbel | -1.1% | Bundesweit, besonders ausgeprägt in teuren Küstenmärkten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Fracht- und Hafenverzögerungen verlängern Lieferfristen | -0.7% | Importabhängige Regionen, Häfen an der Westküste | Mittelfristig (2–4 Jahre) |

| US-Importpreiskonkurrenz im Rahmen des USMCA drückt die inländischen Margen | -0.6% | Fertigungsintensive Regionen, North Carolina, Südosten | Langfristig (≥ 4 Jahre) |

| Steigende Importdurchdringung trotz Abschnitt-301-Zöllen | -0.8% | Bundesweit, konzentriert in Holzmöbelsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zinssatzbedingte Verlangsamung des Wohnungsmarkts dämpft Verkäufe hochpreisiger Möbel

Transaktionen mit bestehenden Wohnimmobilien sollen Anfang 2025 um 4,3 % im Jahresvergleich zurückgehen, was die Möbelkäufe reduziert, die typischerweise mit Wohnungswechseln verbunden sind. Es wird erwartet, dass Hypothekenzinsen von über 6 % kostenbewusste Käufer abschrecken und die Nachfrage nach kompletten Schlafzimmer- und Esszimmergarnituren beeinträchtigen. Das Verbrauchervertrauen hat Tiefststände erreicht, die seit einem Jahrzehnt nicht mehr verzeichnet wurden, was Haushalte dazu veranlasst, Ermessensinvestitionen zu verschieben. Während Einzelhändler Finanzierungsangebote zur Abmilderung hoher Preise anbieten, haben strengere Kreditstandards die Genehmigungsquoten gesenkt. Der US-amerikanische Heimmöbelmarkt sieht sich einem gemischten Szenario gegenüber, bei dem renovierungsbedingte Aufträge den Rückgang der transaktionsbedingten Nachfrage teilweise ausgleichen.

Anhaltende Fracht- und Hafenverzögerungen verlängern Lieferfristen

Die Containerraten sind zwar gegenüber den Höchstständen von 2021 gesunken, liegen aber noch immer doppelt so hoch wie vor der Pandemie, und Hafenstaus halten die Lieferfenster für viele importlastige Kategorien bei 12–16 Wochen[2]Quelle: Heimeinrichtungsverband, „Globale Logistikherausforderungen bestehen weiter”, myhfa.org. Kunden, die mit langen Wartezeiten konfrontiert sind, wechseln zu Alternativen, greifen auf vorrätige Alternativen zurück oder verschieben Käufe, was die Konversionsraten erodiert. Einzelhändler investieren in höhere Lagerbestände, was den Bedarf an Betriebskapital und die Lagerkosten erhöht. Inländische Hersteller bemühen sich, Komponenten lokal zu beschaffen oder die Fertigung nach Mexiko zu verlagern, um Zuverlässigkeit zu gewährleisten. Der US-amerikanische Heimmöbelmarkt trägt inkrementelle Logistikkosten, die die Margen drücken, sofern diese nicht auf die Preise übertragen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Vielseitige Wohnraumlinien verankern den Umsatz

Wohnzimmer- und Esszimmermöbel machten im Jahr 2025 einen Anteil von 37,05 % am Marktanteil des US-amerikanischen Heimmöbelmarkts aus und unterstreichen damit die zentrale Rolle von Gemeinschaftsbereichen. Offene Raumkonzepte fördern koordinierte Schnittsofa-Bestuhlung, Medienmöbel und Esszimmergarnituren, die eine visuelle Kontinuität über verbundene Bereiche hinweg bieten. Hersteller integrieren fleckenresistente Stoffe und modulare Grundrisse, um den Lifestyle-Anforderungen an Flexibilität und einfache Pflege gerecht zu werden. Schlafzimmermöbel verzeichnen mit einer CAGR von 4,11 % das stärkste Wachstum, da Verbraucher Matratzen, Nachttische und Kleiderschränke aufrüsten, die nun auch als Hintergründe für die Heimarbeit dienen. Das Bewusstsein für Schlafgesundheit treibt den Absatz von Premium-Matratzen an, die mit verstellbaren Bettgestellen und technologieintegrierten Kopfteilen gebündelt werden.

Die Dominanz der Wohnzimmer bleibt bestehen, da Streaming-Unterhaltung die Haushalte häufiger zu Hause hält, was die Ersatzzyklen für Sofas und Sessel antreibt, die täglich genutzt werden. Esszimmerkategorien gewinnen nach pandemiebedingten Störungen wieder an Dynamik, da Verbraucher häusliche Zusammenkünfte wieder aufnehmen. Ausgaben für Schlafzimmer profitieren von gebündelten Finanzierungen, die es Käufern ermöglichen, vollständige Garnituren zu erwerben, anstatt einzelne Stücke zu kaufen. Aufkommende Nischen wie wandelbare Waschtisch-Schreibtisch-Hybride nutzen den Heimarbeits-Trend, ohne Wohnfläche zu opfern. Über alle Kategorien hinweg bevorzugt der US-amerikanische Heimmöbelmarkt Designs, die sich nahtlos zwischen Freizeit-, Ess- und beruflichen Bedürfnissen bewegen lassen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Material: Holz behält seine Vorrangstellung trotz Polymerfortschritten

Holz sicherte sich 62,10 % des Umsatzes im Jahr 2025 dank taktiler Wärme, erneuerbarer Beschaffung und positiver Klimabilanz, die durch FSC-Protokolle bestätigt wird. Massive Eichenesstische und Walnussschlafzimmerrahmen bilden das Herzstück der Premium-Linien für Käufer, die auf Erbstück-Qualität setzen. Kunststoff- & Polymer-Stücke wachsen mit einer CAGR von 4,6 %, da recycelte Verbundwerkstoffe und biobasierte Harze das historische Stigma der wahrgenommenen Minderwertigkeit abschütteln. Spritzguss erzeugt heute elegante Silhouetten, die mit traditionellen Verbindungstechniken nicht möglich wären, und eröffnet Neuinterpretationen von Mid-Century-Designs zu zugänglichen Preisen. Metalllinien halten sich stabil, indem sie von Loft-Ästhetik und Outdoor-Beständigkeit profitieren.

Lieferkettenerschütterungen wecken das Interesse an heimischen Laubhölzern und reduzieren die Abhängigkeit von volatilen asiatischen Sperrholzflüssen. Verbraucheraufklärungskampagnen des Rates für nachhaltige Einrichtung schärfen das Bewusstsein für emissionsarme Oberflächen und Formaldehydgrenzwerte. Polymer-Innovatoren betonen die Recyclingfähigkeit in geschlossenen Kreisläufen und passen sich so den wachsenden Umweltwerten der Generation Z an. Hybridkonstruktionen kombinieren Holzfurniere mit Polymerkernen, senken die Kosten ohne die Oberflächenauthentizität zu untergraben. Die Materialwahl diversifiziert sich also, während Holz weiterhin Markenerzählungen rund um Handwerkskunst im US-amerikanischen Heimmöbelmarkt verankert.

Nach Preisklasse: Premiumisierung gewinnt an Dynamik

Mittelklasse-Kollektionen erzielten im Jahr 2025 einen Umsatzanteil von 48,25 % und bringen Preis-Leistungs-Optimierung und ansprechendes Design für den Massenmarkt in Einklang. Inflationsermüdung drängt anspruchsvolle Käufer in Richtung Premium-Segmente, die Langlebigkeit versprechen, und dieses Segment wächst bis 2031 mit einer CAGR von 4,96 %. Marken rechtfertigen höhere Preise durch anpassbare Oberflächen, integrierte Ladeanschlüsse und lebenslange Hardware-Garantien. Einstiegslinien verlieren Marktanteile an Eigenmarken-Importe, die die Margen traditioneller Discountketten unter Druck setzen. Aufgeschobene Zinspromotionen helfen, Erschwinglichkeitslücken zu überbrücken und halten das Volumen über alle Preissegmente hinweg aufrecht.

Wiederverkaufsplattformen heben den höheren Restwert von Premium-Produkten hervor und stärken das „Einmal kaufen”-Denken unter umweltbewussten Verbrauchern. D2C-Marken nutzen Online-Konfigurationstools, um maßgeschneiderte Optionen zu niedrigeren Aufschlägen als Boutique-Showrooms anzubieten. Die Garantielaufzeit entwickelt sich zu einem entscheidenden Faktor, wobei eine Zehnjahresgarantie bei Premium-Matratzen und Sofas nun üblich ist. Wohlhabende Regionen an den Küsten verzeichnen einen überdurchschnittlichen Premium-Anteil, während wertorientierte Märkte im Landesinneren die Mittelklasse bevorzugen. Die Größe des US-amerikanischen Heimmöbelmarkts segmentiert sich damit entlang von Einkommensgrenzen, tendiert jedoch hin zu Qualitätsinvestitionen statt häufigem Ersatz.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Vertriebskanal: Omnichannel rückt in den Mittelpunkt

Fachhändler behaupteten im Jahr 2025 einen Umsatzanteil von 74,85 %, indem sie taktile Ausstellungen mit Designberatungen kombinierten, die bei Hochpreisentscheidungen überzeugend bleiben. Viele integrieren nun Endlos-Gang-Kioske und Virtual-Reality-Planer, um digitale Angebotsvielfalt mit physischer Validierung zu verbinden. Online-Kanäle legen jedoch mit einer CAGR von 6,4 % rasant zu, da verbesserte Netzwerke für die letzte Meile eine termingerechte Lieferung von sperrigen Artikeln direkt ins Zimmer ermöglichen. Baumärkte und Großhandelsmärkte erzielen Impulskäufe bei Akzentstücken, haben aber Mühe, mit den Visualisierungserlebnissen der Online-Marktführer mitzuhalten. Hybride Kaufwege dominieren, da 45 % der Käufer online recherchieren, bevor sie im Geschäft kaufen.

Der mobile Checkout muss reibungslos sein, da die Mehrheit der Wayfair Inc.-Bestellungen über Smartphones aufgegeben wird; Einzelhändler investieren daher in schnellere Seitenladezeiten und Ein-Klick-Zahlungsintegrationen. Live-Chat-Designberatung und KI-gestützte Empfehlungsmaschinen steigern die Online-Zusatzkaufraten. Showrooms setzen QR-Codes ein, die Warenkorbinhalte auf das Telefon des Kunden übertragen, um den Kauf später abzuschließen und so die Kanäle zu vereinheitlichen. Bestandstransparenz über vernetzte Filialen hinweg ermöglicht die Abholung am selben Tag und erfüllt sofortige Erwartungen. Der US-amerikanische Heimmöbelmarkt belohnt Einzelhändler, die konsistente Preise, Verfügbarkeit und Service unabhängig vom Einstiegspunkt bieten.

Geografische Analyse

Der Westen beanspruchte im Jahr 2025 27,05 % des Marktvolumens des US-amerikanischen Heimmöbelmarkts, gestützt durch die hohen Einkommen Kaliforniens und strenge Nachhaltigkeitsvorschriften, die die Nachfrage nach zertifizierten Holzkollektionen ankurbeln. Technologieorientierte Wohlstandszentren wie San Francisco und Seattle übernehmen AR-gestütztes Einkaufen schneller als andere Regionen und setzen digitale Maßstäbe, die sich bundesweit verbreiten. Die Nähe zu Pazifikhäfen erleichtert Importflüsse, doch jüngste Stauprobleme motivieren Investitionen in Verteilungszentren in Südkalifornien, die die Entfernung auf der letzten Meile verkürzen. Offene städtische Eigentumswohnungen treiben einen starken Absatz von modularen Wohnzimmersystemen an, die für Flexibilität in kompakten Grundrissen konzipiert sind. Der stilprägende Einfluss der Westküste breitet sich oft innerhalb von zwei Produktzyklen auf Binnenstaaten aus und verstärkt die trendbestimmende Rolle der Region.

Der Südwesten verzeichnet mit 5,18 % bis 2031 die stärkste CAGR, da Zuzüge und Unternehmensansiedlungen eine kontinuierliche Haushaltsbildung fördern. Texanische Ballungsräume wie Dallas und Austin verzeichnen zweistellige Bevölkerungszuwächse, die sich direkt in Möbelnachfrage über Mittelklasse- und Premium-Segmente hinweg niederschlagen. Das ganzjährig milde Klima weitet die Kategorien für das Wohnen im Freien aus und steigert die Nachfrage nach wetterbeständigen Sitz- und Essgarnituren. Hispanische Kultureinflüsse begünstigen große Möbel für Familientreffen und vergrößern die Bestellgrößen für Esszimmer. Unternehmensfreundliche Steuerregelungen ziehen Hersteller an, die zentrale US-amerikanische Vertriebsknotenpunkte suchen, und verankern Möbellieferketten weiter in der Region.

Der Nordosten, Südosten und Mittlere Westen weisen unterschiedliche Dynamiken auf, die durch demografische Veränderungen, Fertigungserbe und Klima geprägt sind. Der Nordosten hält seine Stärke im Premium-Segment trotz langsameren Bevölkerungswachstums aufrecht, da die Renovierungshäufigkeit im veralteten Wohnungsbestand hoch bleibt. Der Südosten nutzt logistische Vorteile und einen bestehenden Polstercluster in North Carolina, der schnellere Nachfüllzyklen für nationale Ketten unterstützt. Der Mittlere Westen kämpft mit Abwanderung, verfügt aber über starke Fachhandelsnetze in Chicago und Minneapolis, die regionale Kunden mit hohen Qualitätsanforderungen bedienen. Diese Regionen halten den US-amerikanischen Heimmöbelmarkt diversifiziert und widerstandsfähig gegenüber lokalen Erschütterungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Wohnmöbel in den USA beginnt mit der Beschaffung von Rohstoffen und Komponenten, darunter Hartholz, Holzwerkstoffplatten, Schaumstoff, Textilien, Beschläge und Oberflächenbehandlungen, die dann in die heimische Fertigung und in importierte Fertigwaren einfließen. Inländische Hersteller und Montagebetriebe ergänzen ihre Vorprodukte durch Komponenten aus Übersee, während Branchenverbände wie die American Home Furnishings Alliance (AHFA), die Association of Woodworking and Furnishings Suppliers (AWFS) und die International Wood Products Association (IWPA) Zulieferer, Hersteller und politische Prioritäten im gesamten Ökosystem miteinander verbinden. Arbeitskräfte- und Kapazitätsengpässe bei vorgelagerten Inputs sind deutlicher sichtbar geworden, unter anderem durch Schließungen von US-Textilfabriken in den Jahren 2024-2025, die die Verfügbarkeit von Polsterstoffen und Textilien für einige Kategorien einschränkten.

Zu den Midstream-Aktivitäten zählen Betriebe für Kastenmöbel und Polstermöbel, Importeure von Fertigmöbeln sowie Distributoren, die Konsolidierung, Verpackung und Qualitätskontrolle vor der Auslieferung an den Einzelhandel steuern. Fachgeschäfte für Möbel bleiben 2025 der dominierende Absatzkanal im nachgelagerten Bereich, während Online-Anbieter weiter wachsen und für sperrige Lieferungen und Rücksendungen auf Paket-, Stückgut- (LTL) und spezialisierte Möbeltransportdienste angewiesen sind. Logistik bleibt ein zentraler Reibungspunkt, da Hafenstaus und Frachtvolatilität die Lieferzeiten für importintensive Kategorien verlängern. Die Planungen für Hafenstörungen Ende 2024 veranlassten Importeure, Lagerpuffer aufzubauen und Volumina auf alternative Umschlagpunkte umzuleiten, wodurch sich die Staus auf inländische Schienennetze und Lagerhaltungsnetzwerke verschoben. Einzelhändler und Hersteller haben darauf reagiert, indem sie ihr Sortiment stärker auf schnell drehende Artikel (SKUs) ausgerichtet, höhere Sicherheitsbestände für Bestseller vorgehalten und, soweit möglich, die Beschaffung näher an den Absatzmarkt verlagert haben, um die Servicequalität zu stabilisieren und durch unsichere Transitzeiten bedingte Schwankungen im Working Capital zu verringern.

Wettbewerbslandschaft

Drei bedeutende Transaktionen haben die Skalenökonomie neu definiert: die Übernahme von Steelcase durch HNI für 2,2 Milliarden USD, die Übernahme von Mattress Firm durch Tempur Sealy für 5 Milliarden USD und IKEAs Omnichannel-Expansionsprogramm im Wert von 2,2 Milliarden USD. Konsolidierer streben Beschaffungshebel, einheitliche Logistik und kategorienübergreifende Sortimentsbreite an. Ashley Furniture Industries hat seit 2017 2 Milliarden USD in US-amerikanische Automatisierung investiert und dabei fast 500 Roboter eingesetzt, die den Durchsatz steigern und dem Arbeitskräftemangel entgegenwirken[4]Quelle: Ashley Furniture Industries, „Übersicht der Automatisierungsinvestitionen”, ashleyfurniture.com. Trotz dieser Skalenbewegungen bieten nur 3 % der Marken natives AR an, was digitalen Vorreitern Differenzierungsspielraum lässt. Direktvertriebsanbieter nutzen die Reichweite sozialer Medien und anpassbare Produktabläufe, um die Markentreue etablierter Geschäfte zu untergraben.

Der Importpreisdruck hält an, da chinesische Produzenten Zölle umgehen, indem sie die Endmontage nach Vietnam und Indonesien verlagern. Inländische Unternehmen kontern mit Schnelllieferprogrammen, die eine Lieferung in unter zwei Wochen versprechen, ermöglicht durch strategisch positionierte Lagerpools. Nachhaltigkeitsnachweise werden zu unverzichtbaren Auftragskriterien in Ausschreibungen des Gastgewerbes und öffentlicher Auftraggeber, was die weit verbreitete Einführung von BIFMA LEVEL- und GREENGUARD-Zertifizierungen vorantreibt. Start-ups für Möbelabonnements bleiben eine Nische, wecken aber das Interesse jüngerer Mieter, die Flexibilität vor Eigentum stellen, was etablierte Anbieter dazu veranlasst, Leasingmodelle zu erproben. Die Wettbewerbsintensität erstreckt sich daher auf Kosten, Geschwindigkeit, Nachhaltigkeit und Erlebnis, wobei nur wenige Akteure in allen vier Bereichen hervorstechen.

Nischenanbieter schaffen verteidigungsfähige Positionen durch lokales Handwerk, Narrative rund um Altholz oder traditionelle Polstertechniken. Gleichzeitig gewinnen Werkzeuge der künstlichen Intelligenz für die Nachfrageprognose und hyperpersonalisiertes Marketing bei mittelgroßen Ketten an Bedeutung, die den Datenvorteil gegenüber E-Commerce-Giganten aufholen wollen. IKEAs neue Planungs- & Bestellpunkte verdeutlichen, wie physische Flächen schrumpfen können, während Designdienstleistungen ausgebaut werden, was die Fixkosten pro Verkauf senkt. Wayfair Inc.s Kennzeichnungsprogramm „Wayfair Verified” signalisiert einen Vorstoß hin zu einheitlichen Qualitätsmaßstäben, die die Verbrauchererwartungen branchenweit anheben könnten. Insgesamt belohnt der US-amerikanische Heimmöbelmarkt agile Unternehmen, die nachhaltig skalieren und Kundeninteraktionen digitalisieren, ohne taktile Markenmerkmale aufzugeben.

Marktführer der Heimmöbelindustrie der Vereinigten Staaten

Ikea

Williams-Sonoma, Inc.

Wayfair Inc.

Ashley Furniture Industries

La-Z-Boy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Individualisierung und schnelle Lieferfähigkeit erweisen sich als Wachstumstreiber in modularen und polsterintensiven Kategorien, da Verbraucher konfigurierbare Grundflächen, langlebige Funktionsstoffe und aufeinander abgestimmte Optiken im Zusammenhang mit Renovierungsprojekten suchen. Die 2025-2026 beobachteten Investitionssignale deuten auf eine erneute Konzentration auf inländische Kapazitäten und schnellere Nachbestückung hin, darunter die Aufnahme der inländischen Fertigung durch Peachtree Works in Candor, North Carolina, im Dezember 2025 auf rund 400.000 Quadratfuß zur Unterstützung der Marken Braxton Culler und Classic Home, sowie mehrere Projekte im Jahr 2026, die die Produktionskapazität in North Carolina erweitern. Im März 2026 eröffnete Universal Furniture in Burke County ein 200.000 Quadratfuß großes Polsterwerk mit fortschrittlichen CNC-Fräsen und automatisiertem Zuschnitt, während Davis Furniture seinen Campus in High Point durch den Erwerb eines 124.000 Quadratfuß großen Gebäudes und einen Spatenstich für zusätzliche moderne Fertigungs- und Ausstellungsflächen erweiterte.

Chancen bestehen auch dort, wo technologiegestützter Vertrieb auf Rücksendekontrolle trifft, da die Online-Durchdringung im Möbelbereich zunimmt und Käufer vor dem Kaufabschluss mehr Sicherheit suchen. Einzelhändler, die AR-Raumvisualisierung, bessere Produktdaten und KI-gestützte Produktentdeckung einsetzen, können Rückgabe-Reibungsverluste verringern und die Zusatzverkäufe (Lieferung, Schutzpläne, aufeinander abgestimmte Möbelstücke) über Omnichannel-Kaufprozesse hinweg steigern, während sie weiterhin die Stärken der Fachgeschäfte in Beratung und haptischer Prüfung nutzen. Auf der Angebotsseite können Marken mit holzintensiven Produktlinien, die Nachhaltigkeitsaussagen mit nachweisbarer Beschaffung verbinden, die Nachfrage nach schadstoffarmen (VOC) Oberflächenbehandlungen besser bedienen und sich an Beschaffungsanforderungen ausrichten. Unsicherheiten bei Frachtkosten und zollbedingte Kostenschwankungen erhöhen zudem den Nutzen vertikaler Integration, lokalisierter Fertigungsstandorte und regional positionierter Lagerbestände, die zweiwöchige oder schnellere Lieferprogramme unterstützen, ohne die Betriebsabläufe übermäßig längeren Importvorlaufzeiten auszusetzen.

Aktuelle Branchenentwicklungen

- März 2026: Universal Furniture eröffnete in Burke County, North Carolina, eine 200.000 Quadratfuß große Polsterwerk-Anlage, die einen kleineren Standort in Conover ersetzt und CNC- sowie automatisierte Zuschnittkapazitäten hinzufügt. Die Erweiterung stärkt die inländische Kontrolle über Lieferzeiten bei polsterintensiven Sortimenten und unterstützt schnellere Nachbestückung für Einzelhändler, die Schnelllieferprogramme priorisieren.

- August 2025: HNI Corporation vereinbarte die Übernahme von Steelcase für rund 2,2 Milliarden USD und schafft damit eine größere kombinierte Plattform über verschiedene Möbelkategorien hinweg mit zusätzlicher Skalierung in Beschaffung und Vertrieb. Die Transaktion unterstreicht die anhaltende Konsolidierung, die die Verhandlungsmacht gegenüber Zulieferern und Vertriebspartnern verändern kann.

- Oktober 2024: Flexsteel verlagerte Importvolumina von Häfen an der Ostküste zu Häfen an der Westküste, vor dem Hintergrund erwarteter arbeitsbedingter Hafenstörungen. Die Umleitung verdeutlichte, wie Logistikplanung und Lagerpufferung die Zuverlässigkeit der Lieferungen und den Bedarf an Working Capital für importabhängige Möbelsortimente maßgeblich beeinflussen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in den Vereinigten Staaten für den Wohngebrauch verkauften Wohnmöbel, über alle gängigen Wohnräume hinweg und über offline- und Online-Kaufwege. Wir betrachten den Markt als den Umsatzwert, der aus für den Wohnbereich erworbenen Möbelprodukten erzielt wird.

Ausschlüsse des Anwendungsbereichs: Wir schließen Nicht-Möbel-Haushaltswaren wie Großgeräte, Unterhaltungselektronik für den Haushalt und die meisten Wohndekor-Accessoires aus, die üblicherweise nicht als Möbel klassifiziert werden.

Übersicht der Segmentierung

- Nach Produkt

- Wohnzimmer- und Esszimmermöbel

- Schlafzimmermöbel

- Küchenmöbel

- Heimbüromöbel

- Badezimmermöbel

- Außenmöbel

- Sonstige Möbel

- Nach Material

- Holz

- Metall

- Kunststoff & Polymer

- Sonstige

- Nach Preisklasse

- Einstiegsklasse

- Mittelklasse

- Premium

- Nach Vertriebskanal

- Baumärkte

- Fachmöbelgeschäfte (einschließlich exklusiver Markenoutlets)

- Online

- Sonstige Vertriebskanäle (einschließlich Verbrauchermärkte, Supermärkte, Teleshopping, Großhandelsmärkte, Warenhäuser usw.)

- Nach Geografie

- Nordosten

- Südosten

- Mittlerer Westen

- Südwesten

- Westen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, ein erstes Bild von Angebot und Nachfrage für Wohnmöbel in den USA zu erstellen, bevor Zahlen modelliert wurden. Wir stützten uns auf öffentliche Datensätze wie Einzelhandels- und Fertigungsstatistiken des US Census Bureau, Reihen der persönlichen Konsumausgaben der BEA, Inflationsdaten des BLS zur Preisnormalisierung sowie Handelsdaten der USITC zu Möbelimporten und -exporten.

Daneben prüften wir Unternehmensberichte und Investorenpräsentationen, um Produktmix und Umsatzkontext zu verstehen, und nutzten außerdem Websites von Branchenverbänden sowie renommierte Presseberichte zur Validierung von Trends, einschließlich Verschiebungen im E-Commerce-Anteil und wohnungsbedingter Nachfrageänderungen. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken sowie sendungsgenaue Import- und Exportdaten zur Plausibilitätsprüfung von Produktumfang und zeitlichem Ablauf herangezogen. Diese Beispiele sind illustrativ, und es wurden auch viele weitere Quellen zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Gespräche mit Herstellern, Markeninhabern, Distributoren und großen Einzelhändlern, gefolgt von der Validierung von Nachfragetreibern mit Vertriebskanal- und Kategorie-Spezialisten. Wir prüften außerdem Sichtweisen über die wichtigsten US-Nachfrageregionen und Zuliefererverbindungen hinweg, da Preisgestaltung, Bestandszyklen und Importengagement je nach Region und Möbeltyp variieren können.

Die Rückmeldungen der Befragten halfen dabei zu klären, wo sich Verschiebungen im Kanalmix des US-Marktes typischerweise zuerst zeigen, etwa wenn der E-Commerce-Anteil steigt, und welche Möbel-Unterkategorien von verschiedenen Branchenakteuren durchgängig als Möbel im Gegensatz zu angrenzenden Haushaltswaren behandelt werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 13% | |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Akteure: 15% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Unsere Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Signale der US-Verbraucherausgaben, Einzelhandels- und Fertigungsindikatoren sowie Handelsströme genutzt werden, um den adressierbaren Wohnmöbelmarkt wertmäßig zu rekonstruieren, der dann an die Kategorierelevanz angepasst wird. Um die Gesamtsumme fundiert zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, wie etwa stichprobenartige durchschnittliche Verkaufspreisspannen multipliziert mit Stückzahl-Proxys, Zulieferer- und Kanal-Zusammenfassungen für einige Hauptkategorien sowie Distributorenprüfungen dort, wo Lücken bestehen.

Zu den relevanten Eingaben im Modell zählten Baubeginne (Housing Starts) und Verkäufe von Bestandsimmobilien als Richtungsindikator für Einzugs- und Ersatzzyklen, die Preisinflation für Möbel und Wohnausstattung als Kontrollgröße für das Wertwachstum, Importanteiltrends, die Verfügbarkeit und Preisgestaltung beeinflussen, Verschiebungen bei der E-Commerce-Durchdringung, die den Kanalmix beeinflussen, sowie Muster der Promotionsintensität, die die realisierten Durchschnittsverkaufspreise (ASPs) drücken können. Wo eine Bottom-up-Gegenprüfung kleinere Kategorien nicht vollständig abdecken konnte, verwendeten wir konservative Anteilsannahmen, die später in Gesprächen mit Kategorie- und Kanalexperten einem Stresstest unterzogen wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, mit einem Basisszenario, das an konsensbasierte Interviewerwartungen zur Normalisierung der Nachfrage, Preisentwicklung und Bestandsverhalten der Kanäle angebunden war; die Szenarien wurden anschließend zu einem einzigen Prognosepfad zusammengeführt. Wenn sich Eingabewerte in widersprüchliche Richtungen entwickelten, überarbeiteten wir die Annahmen und überprüften den zeitlichen Ablauf der Datenreihen erneut, bevor die Ergebnisse finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch stufenweise Triangulation, bei der die modellierten Gesamtwerte mit unabhängigen Signalen wie Verbraucherausgaben-Reihen, Kategorie-Performance im Einzelhandel und Handelswertbewegungen verglichen werden. Liegen Abweichungen außerhalb der erwarteten Bandbreiten, werden die Treiber entweder auf Preisgestaltung, Kanalmix oder Abgrenzung des Anwendungsbereichs zurückgeführt, und die Annahmen werden anschließend angepasst und erneut überprüft.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, die nach Trendbrüchen, ungewöhnlichen Inflationseffekten und jährlichen Sprüngen suchen, die nicht durch externe Indikatoren gestützt sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa starke Zolländerungen, größere wohnungsbezogene Nachfrageschocks oder anhaltende Veränderungen der Importkosten. Unmittelbar vor der Auslieferung führen wir einen abschließenden Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen im Modell berücksichtigt sind.

Marktgröße von Mordor Intelligence für US-Wohnmöbel im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für US-Wohnmöbel können stark voneinander abweichen, selbst wenn sie dieselbe übergeordnete Kategorie messen. Der größte Teil der Abweichung ergibt sich daraus, was jeder Publisher in den Anwendungsbereich einbezieht, wie Preise und Inflation behandelt werden und ob die Zahlen Verbraucherausgaben oder Branchenumsätze widerspiegeln.

Die größte Lücke ergibt sich in der Regel aus der Erfassung angrenzender Produkte und der Wertbasis: Mordor Intelligence erfasst den Umsatzwert von Wohnmöbeln, bezieht jedoch keine breiteren Verbraucherausgabenkategorien wie Wohnausstattung und Bodenbeläge ein, die die Gesamtsummen erhöhen können, wenn sie in einer Position gebündelt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 125,81 Mrd. USD (2025) | |

| Branchendaten-Plattform A | 257,23 Mrd. USD (2025) | Verwendet ein Konstrukt der Verbraucherausgaben, das Möbel, Wohnausstattung und Bodenbeläge einschließt, wodurch der Warenkorb über reine Möbelverkäufe hinausgeht und Nicht-Möbel-Kategorien einbezogen werden können. |

| Regionale Beratungsgesellschaft B | 91,10 Mrd. USD (2024) | Verwendet eine engere Abgrenzung von Haushaltsmöbeln mit unterschiedlichen Kategoriegrenzen und einem anderen Basisjahr, und kann Kanäle und Endnutzer-Segmentierung in einer Weise behandeln, die Teile des breiteren Einzelhandelsmarktes für Wohnmöbel ausschließt. |

Der Vergleich zeigt, dass dieselbe Bezeichnung unterschiedliche Warenkörbe und unterschiedliche Wertbasen verbergen kann. Indem der Anwendungsbereich auf Möbelprodukte für den Wohngebrauch beschränkt bleibt und Preisentwicklung und Nachfragesignale Jahr für Jahr überprüft werden, bleibt die Schätzung auf klare Eingaben und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der US-amerikanische Heimmöbelmarkt im Jahr 2031 voraussichtlich erreichen?

Es wird erwartet, dass der Sektor bis 2031 einen Wert von 157,2 Milliarden USD erreicht, was einer CAGR von 3,78 % über den Prognosezeitraum entspricht.

Wie groß ist der US-amerikanische Heimmöbelmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 130,57 Milliarden USD geschätzt.

Welche Produktkategorie führt derzeit die Verkäufe an?

Wohnzimmer- und Esszimmermöbel halten die Spitzenposition mit einem Umsatzanteil von 37,05 % im Jahr 2025.

Welche Region wächst am schnellsten?

Der Südwesten soll bis 2031 eine CAGR von 5,18 % verzeichnen, begünstigt durch starke Migration und Haushaltsbildung.

Wie schnell expandieren Online-Kanäle?

Online-Möbelverkäufe wachsen mit einer CAGR von 6,4 %, dem höchsten Wert unter allen Vertriebskanälen.

Welches Material dominiert die Fertigung?

Holz bleibt das führende Material und macht 62,10 % des Umsatzes im Jahr 2025 aus, bedingt durch die Vorliebe der Verbraucher für natürliche Ästhetik und zertifizierte Beschaffung.

Seite zuletzt aktualisiert am: