Größe und Marktanteil des Marktes für Flusscomputer in der Öl- und Gasindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

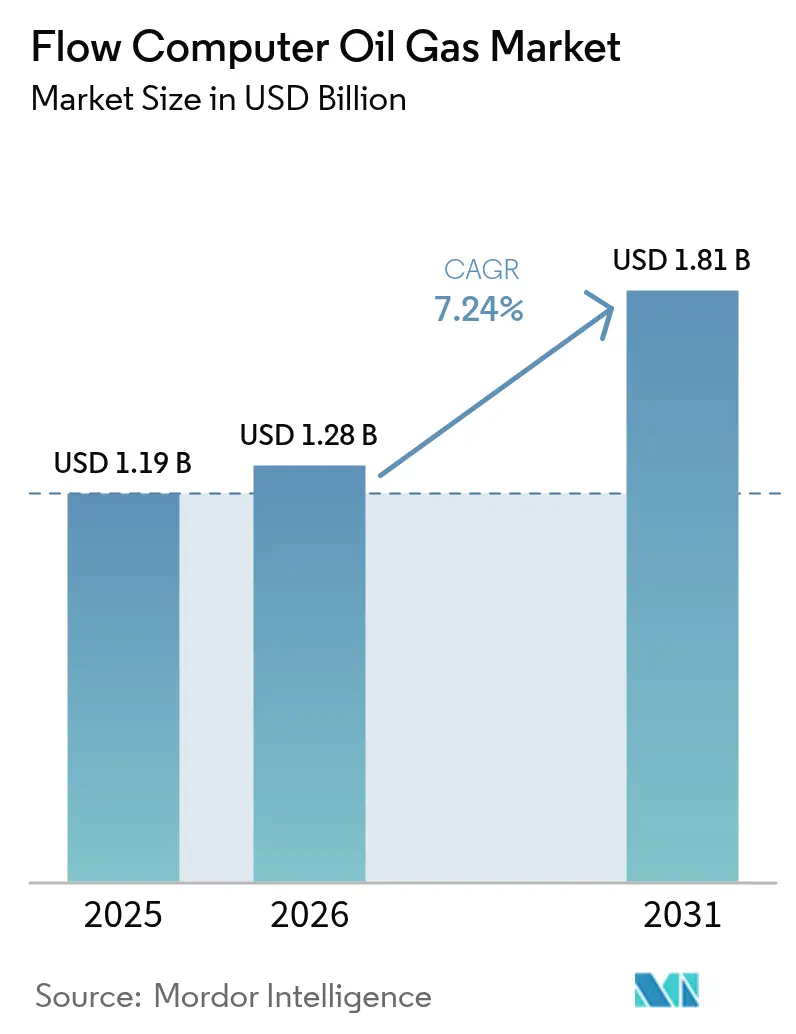

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

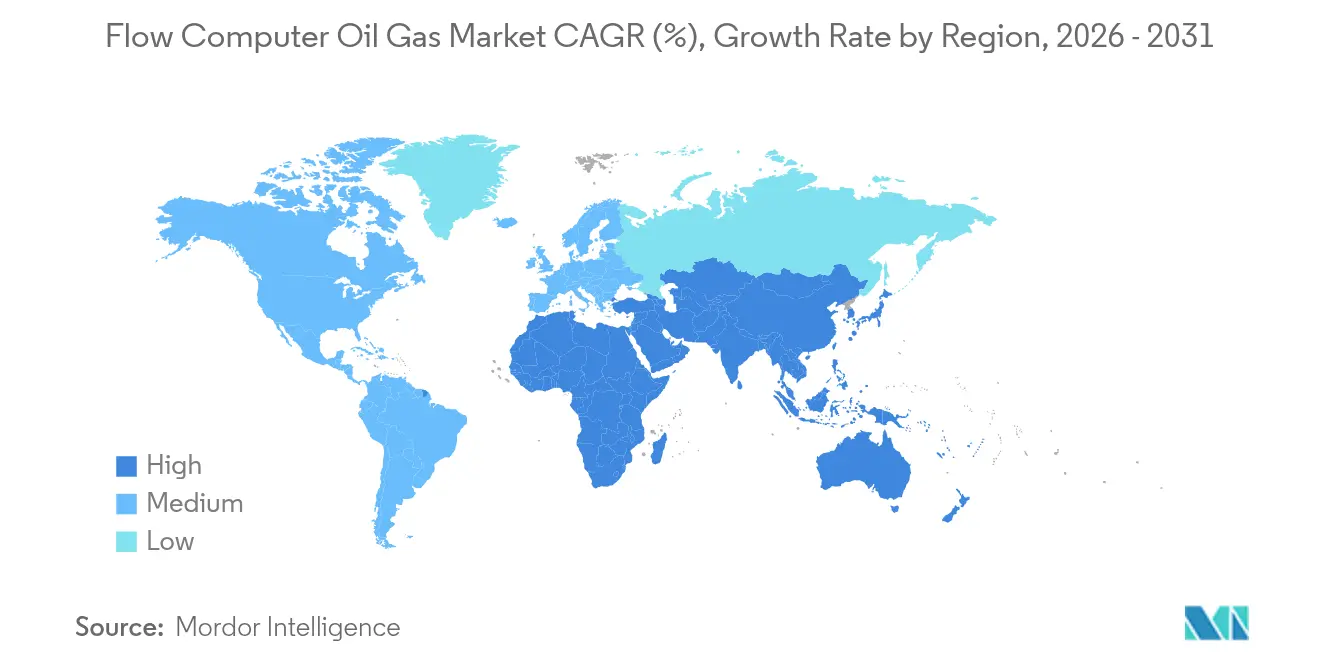

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

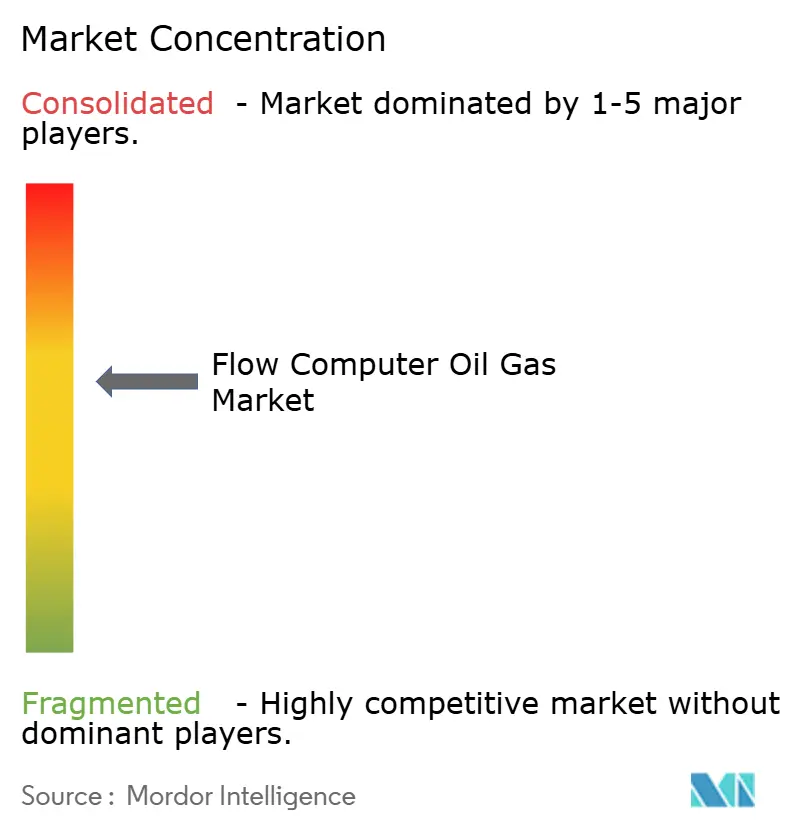

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flusscomputer in der Öl- und Gasindustrie von Mordor Intelligence

Die Marktgröße für Flusscomputer in der Öl- und Gasindustrie wurde im Jahr 2025 auf 1,19 Milliarden USD geschätzt und wird voraussichtlich von 1,28 Milliarden USD im Jahr 2026 auf 1,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,24 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch strengere Netto-Null- und Fackelreduzierungsvorschriften, die rasche Einführung KI-gestützter Leckerkennungsanalysen und den umfassenderen Einsatz edge-fähiger IIoT-Architekturen unterstützt, die die Betriebskosten senken und gleichzeitig die Messgenauigkeit steigern. Hardware bleibt das Rückgrat des Marktes, da Custody-Transfer-Anwendungen weiterhin nach API-Standards zertifizierte Coriolis- und Ultraschalltechnologien erfordern. Gleichzeitig skalieren Software-as-a-Service-Lösungen schnell, da Betreiber auf Abonnementmodelle für erweiterte Analysen und regulatorische Berichterstattung umsteigen. Regional gesehen hält Nordamerika den größten Umsatzanteil aufgrund seiner Schiefergasproduktionsbasis und strengen Methanvorschriften, während der asiatisch-pazifische Raum die schnellste Expansion aufgrund von LNG-Kapazitätserweiterungen und beschleunigten Digitalisierungsinitiativen verzeichnet. [1]Umweltschutzbehörde, "40 CFR Teil 60 Unterabschnitt OOOOb," ecfr.gov

Wichtigste Erkenntnisse des Berichts

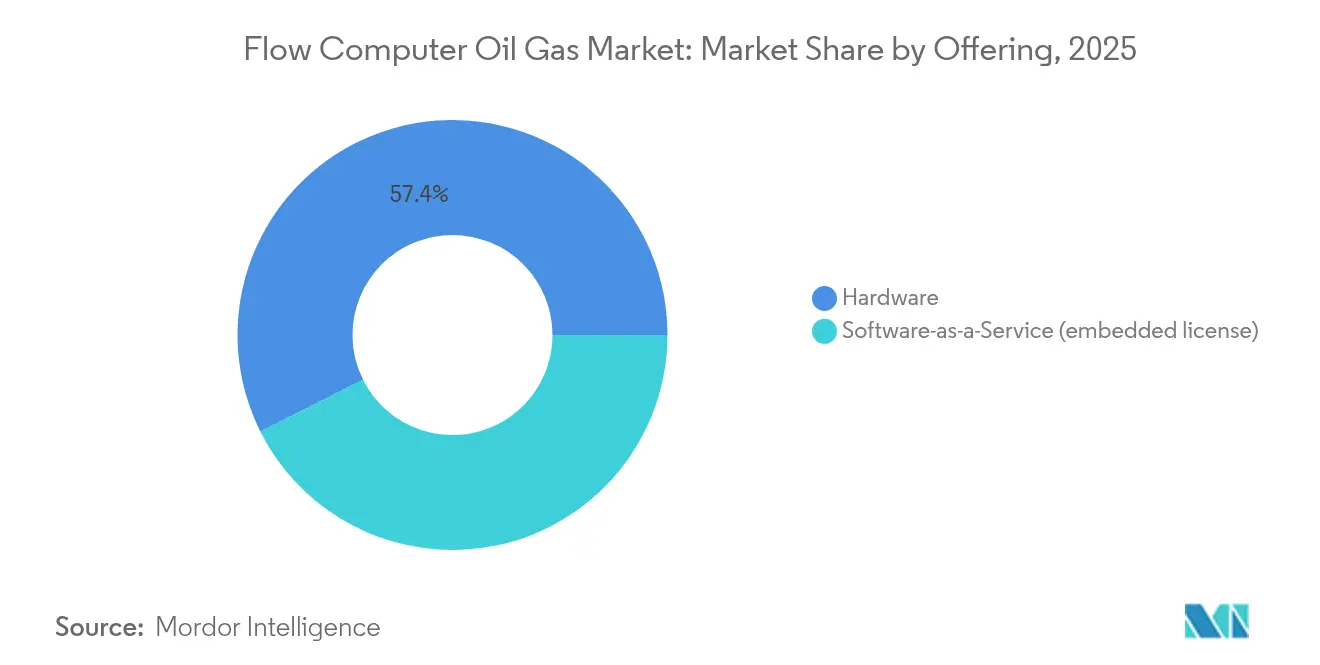

- Nach Angebot führten Hardwarekomponenten mit 57,40 % des Marktanteils für Flusscomputer in der Öl- und Gasindustrie im Jahr 2025, während SaaS die höchste CAGR-Prognose von 9,96 % bis 2031 aufwies.

- Nach Messprinzip hielt die Coriolis-Technologie 33,40 % der Marktgröße für Flusscomputer in der Öl- und Gasindustrie im Jahr 2025; Ultraschallsysteme sollen bis 2031 mit einer CAGR von 9,21 % wachsen.

- Nach Anwendung entfiel der Midstream-Custody-Transfer im Jahr 2025 auf 39,10 % des Umsatzes; LNG- und FLNG-Betrieb wird voraussichtlich bis 2031 mit einer CAGR von 11,08 % steigen.

- Nach Einsatzumgebung machten Onshore-Standorte 62,35 % des Umsatzes im Jahr 2025 aus, aber Offshore-Anlagen werden voraussichtlich mit einer CAGR von 8,31 % bis 2031 expandieren.

- Nach Region dominierte Nordamerika mit einem Umsatzanteil von 40,60 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich eine CAGR von 9,34 % bis 2031 erreichen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Flusscomputer in der Öl- und Gasindustrie

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an zuverlässiger Strömungsmessung und Hochgeschwindigkeitscomputing | 1.80% | Global, mit Konzentration in Nordamerika und asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Integration KI-gestützter Leckerkennungsanalysen | 1.50% | Nordamerika und EU, Ausweitung auf asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf Netto-Null- und Fackelreduzierungsvorschriften | 1.20% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Edge-fähige IIoT-Architektur senkt OPEX | 1.00% | Kern asiatisch-pazifischer Raum, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung von Dual-Zähler-Ultraschall-Custody-Transfer | 0.80% | Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Aufstieg der schwimmenden LNG-Produktion und Custody-Einheiten | 0.70% | Global, konzentriert in asiatisch-pazifischem Raum und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an zuverlässiger Strömungsmessung und Hochgeschwindigkeitscomputing

Der Druck zur Echtzeit-Optimierung hat sich intensiviert, was Betreiber dazu zwingt, Daten von weit mehr Sensoren zu verarbeiten und dabei eine Genauigkeit von ±0,1 % für den Custody Transfer aufrechtzuerhalten. Fortschrittliche Coriolis- und Ultraschallmessgeräte verarbeiten nun Mehrphasenströme ohne Trennung, und Edge-Computing-Plattformen reduzieren die Zeit bis zur Erkenntnisgewinnung durch automatisierte Analysen von 48 Stunden auf unter 2 Stunden [onepetro.org]. Am Bohrkopf eingebettete Machine-Learning-Modelle stützen die prädiktive Wartung, eine wichtige Fähigkeit für unkonventionelle Schiefergasbohrlöcher, deren Strömungsprofile sich schnell ändern [krohne.com]. Robuste Ausführungen gewährleisten einen kontinuierlichen Betrieb in abgelegenen Feldern und überbrücken die Lücke zwischen hohem Rechenanforderungen und rauen Umgebungsbedingungen. [2]Jason Pitcher & Mike Pry, "Anwendung von Edge Computing zur autonomen Bohrlochsteuerung," onepetro.org

Integration KI-gestützter Leckerkennungsanalysen

KI-gestützte Algorithmen identifizieren anomale Strömungssignaturen innerhalb von Minuten, reduzieren Methanleckagen und automatisieren die regulatorische Dokumentation. Für den Offshore-Einsatz zertifizierte Systeme erreichen Erkennungsschwellen unter 10 ppm und können sofortige Abschaltungen oder Entlüftungsisolierungen auslösen, wodurch die Verzögerung durch vierteljährliche manuelle Inspektionen entfällt. Ab 2024 geltende EPA-Methanvorschriften beschleunigen die Einführung erheblich, da die Einhaltung nun von der Echtzeit-Leckerkennung abhängt. Am Edge eingesetzte neuronale Netze reduzieren Fehlalarme, während solarbetriebene Sensoren die Abdeckung auf unbemannte Anlagen ausdehnen. [3]Hazem Ramzey et al., "I2OT-EC: Ein Rahmenwerk für intelligentes Echtzeit-Monitoring," mdpi.com

Umstieg auf Netto-Null- und Fackelreduzierungsvorschriften

BLM-Vorschriften treiben nun die Abscheideziele von 85 % auf 98 % über das nächste Jahrzehnt, was Betreiber dazu zwingt, Fackelvolumina mit beispielloser Präzision zu verfolgen. Große Ölkonzerne, die Netto-Null bis 2050 anstreben, benötigen Flusscomputer, die mit CO₂-Abscheidesystemen verbunden sind und gespeicherte CO₂-Volumina validieren. Aktualisierte API MPMS 14.10-Standards verschärfen die Kalibrierungsanforderungen und erhöhen die Anforderungen an die Flusscomputer-Leistung. Die Konvergenz ökologischer und finanzieller Anreize beschleunigt den Wechsel zu digitalen Hochpräzisionsmessgeräten, die eine nachprüfbare Emissionsabrechnung unterstützen.

Edge-fähige IIoT-Architektur senkt OPEX

Durch die lokale Datenverarbeitung minimieren edge-fähige Flusscomputer Satellitenübertragungsgebühren und halten die Widerstandsfähigkeit bei Kommunikationsausfällen aufrecht. Feldversuche zeigen autonome Knoten, die wochenlang ohne zentrale Konnektivität betrieben werden und dabei die volle Custody-Transfer-Genauigkeit aufrechterhalten. Modulare Einsätze ermöglichen es Produzenten, die Messkapazität schrittweise zu skalieren, anstatt hohe Anfangsinvestitionen zu tätigen. Eingebettete Analysen haben ungeplante Wartungsbesuche in abgelegenen australischen Gasfeldern um zweistellige Prozentzahlen reduziert, was den Betriebsaufwand direkt senkt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Cybersicherheitslücken in veralteter SCADA-Infrastruktur | -1.20% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Upstream-CAPEX bei Ölpreisschwankungen | -0.90% | Global, konzentriert in Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Mangel an Metrologie-Fachkräften für die API-Compliance | -0.70% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Langsame Nachrüstungszyklen in reifen Onshore-Feldern | -0.50% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitslücken in veralteter SCADA-Infrastruktur

Veraltete SCADA-Architekturen, die vor modernen Bedrohungsmodellen entwickelt wurden, leiden unter nicht gepatchter Firmware, flachen Netzwerktopologien und Klartextprotokollen, die kritische Messdaten böswilligen Akteuren aussetzen. Erfolgreiche Ransomware-Vorfälle haben temporäre Abschaltungen erzwungen und Betreiber dazu veranlasst, neue Flusscomputer-Einführungen zu verzögern, bis segmentierte Zero-Trust-Architekturen vorhanden sind. Die Einhaltung der aufkommenden IEC-62443-Richtlinien treibt höhere Implementierungskosten voran, verlängert Projektzeitpläne und dämpft das Marktwachstum.

Volatilität der Upstream-CAPEX bei Ölpreisschwankungen

Ölpreisrückgänge lösen routinemäßig Ausgabenstopps für Messtechnik-Upgrades aus, obwohl eine präzise Messung die Rentabilität steigern würde. Anbieter sehen sich mit ungleichmäßigen Auftragsbüchern konfrontiert, was die Produktionsplanung erschwert und die Vorlaufzeiten in Erholungsphasen verlängert. Betreiber verlängern die Lebensdauer veralteter Geräte über optimale Zyklen hinaus, was das Risiko von Messdrift und Nicht-Compliance erhöht. Die Boom-Bust-Dynamik dämpft somit stetige Investitionen in Flusscomputer der nächsten Generation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware-Dominanz treibt die Marktgrundlage

Hardware erfasste 57,40 % des Umsatzes im Jahr 2025, da Custody-Transfer-Verträge weiterhin zertifizierte Messgeräte vorschreiben. Massendurchfluss-Coriolis-Messgeräte, Ultraschall-Laufzeitsysteme und Differenzdrucktransmitter verankern die gesetzliche Metrologie und erfüllen API- und ISO-Genauigkeitsziele besser als reine Software-Lösungen. Hardware-zentrierte Einsätze bleiben der Standard in Midstream-Pipelines und bei der LNG-Entladung, wo die vertragliche Exposition am größten ist. Umgekehrt verzeichnen SaaS-Plattformen eine CAGR von 9,96 %, unterstützt durch Abonnementpreise, die Ausgaben von CAPEX auf OPEX verlagern und gleichzeitig Cloud-basierte Analysen ermöglichen. Eingebettete Lizenzsoftware überbrückt beide Welten und bündelt On-Board-Verarbeitung mit cyber-sicheren Cloud-Routinen für regulatorische Berichterstattung. Da KI-Modelle zunehmend zum Edge migrieren, verschwimmen die Grenzen zwischen Hardware und Software, was Integratoren dazu veranlasst, einheitliche Pakete zu veröffentlichen, die robuste Elektronik mit kontinuierlich aktualisierten Analyse-Engines koppeln.

Wachsende SaaS-Durchdringung mindert nicht die Zentralität zertifizierter Geräte. Stattdessen setzen Betreiber SaaS-Dashboards auf vorhandene Messgeräte auf, um die Leistungsdiagnostik zu verbessern und die Einreichung von Compliance-Unterlagen zu automatisieren. Der Markt für Flusscomputer in der Öl- und Gasindustrie schreitet daher auf zwei Gleisen voran: Hardware bleibt unverzichtbar für die Custody-Transfer-Genauigkeit, während SaaS datengesteuerte Erkenntnisse unternehmensweit skaliert.

Nach Messprinzip: Coriolis-Führerschaft steht vor der Ultraschall-Herausforderung

Coriolis hielt im Jahr 2025 einen Anteil von 33,40 % der Marktgröße für Flusscomputer in der Öl- und Gasindustrie, da seine direkte Massendurchfluss-Messung unempfindlich gegenüber Druck- und Temperaturschwankungen ist. Hochdichte Schieferkondensate und Mehrphasenströme verstärken die Nachfrage nach Coriolis-Messgeräten, die eine Genauigkeit von ±0,1 % ohne Phasentrennung aufrechterhalten. Dennoch dringt die Ultraschalltechnologie mit einer CAGR von 9,21 % schnell vor. Dual-Zähler-Ultraschallpakete ermöglichen Redundanz, die Prüfer-Überprüfungen ersetzt, die Wartung reduziert und die Genauigkeit in Nassgaspipelines aufrechterhält. Klemmvarianten vereinfachen Nachrüstungen durch die Vermeidung prozessseitiger Störungen – ein entscheidender Vorteil bei Offshore-Rückanschlüssen, wo Ausfallzeitkosten steigen.

Differenzdruckmessgeräte verbleiben an Standorten mit geringem Wert, wo das Budget die höchste Priorität vor Spitzengenauigkeit hat. Turbinen- und Verdrängereinheiten bevölkern weiterhin veraltete Installationen, verlieren jedoch zunehmend Marktanteile, da Gesamtbetriebskostenberechnungen digitale Diagnose und weniger bewegliche Teile bevorzugen. Da Diagnosen nun Standard sind, kennzeichnen Ultraschall-Anbieter frühe Verschmutzung oder Flüssigkeitsverschleppung und stellen sicher, dass regulatorische Ziele trotz dynamischer Prozessbedingungen eingehalten werden.

Nach Anwendung: Midstream-Custody-Transfer setzt den kommerziellen Ausgangspunkt

Midstream-Pipeline- und Custody-Transfer-Dienste generierten 39,10 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre zentrale Rolle bei der vertraglichen Abrechnung und regulatorischen Compliance innerhalb des Marktes für Flusscomputer in der Öl- und Gasindustrie. Strenge Genauigkeitsschwellen von ±0,1 % zwingen Betreiber, Premium-Flusscomputer mit akkreditierten Coriolis- oder Dual-Ultraschall-Messgeräten für jeden steuerlichen Übergabepunkt einzusetzen [ifsolutions.com]. Gemessene Volumina bestimmen Lizenzgebühren, Tarife und Steuern, sodass selbst geringfügige Drift zu erheblichen finanziellen Risiken führt. Da LNG- und FLNG-Infrastruktur expandiert, setzen Betreiber kryogenisch bewertete Messgeräte und intelligente Computer ein, die Temperaturschwankungen ausgleichen und gleichzeitig verschlüsselte Daten an Enterprise-Resource-Planning-Systeme übertragen. In modernen Einheiten eingebettete kontinuierliche Selbstvalidierungsroutinen reduzieren nun die Häufigkeit von Prüfschleifen und helfen Midstream-Unternehmen, Wartungsbudgets zu begrenzen, ohne die Genauigkeit zu opfern.

LNG- und FLNG-Betrieb bildet die am schnellsten wachsende Nische mit einer CAGR von 11,08 % bis 2031, da der asiatisch-pazifische Raum und Afrika neue Verflüssigungs- und Regasifizierungsanlagen in Betrieb nehmen [offshore-mag.com]. Diese Anlagen erfordern Computer, die schnelle Produktwechsel und bidirektionale Handelsströme bewältigen können. Upstream-Bohrplatzanwendungen bleiben eine stetige Nachfragequelle, da unkonventionelle Felder auf Echtzeit-Rückfluss-Monitoring zur Optimierung von Drossel- und Kunsthubeinstellungen angewiesen sind. Downstream-Raffinerien wenden Multivariablen-Computer an, um Einheitsbilanzierungsdaten mit Custody-Transfer-Messgeräten an Rack-Ladepunkten abzugleichen und Verlustkontrollprogramme zu verschärfen. CO₂-Abscheidenetze fügen eine neue Opportunitätsschicht hinzu, da abgeschiedene CO₂-Ströme vor der Monetarisierung von Steuergutschriften verifiziert werden müssen, was Computer in einen aufkommenden Compliance-Dienst drängt.

Nach Konnektivität/Protokoll: Ethernet und MQTT fördern die digitale Konvergenz

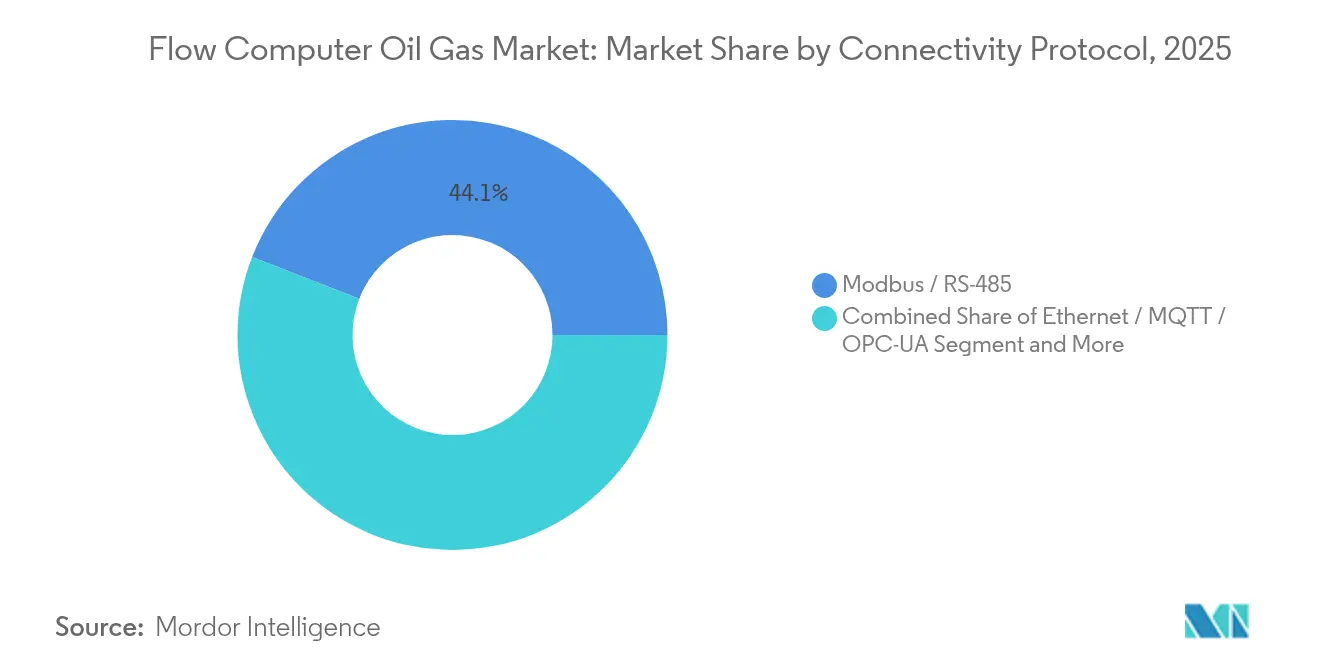

Veraltete Modbus-RTU- und RS-485-Verbindungen dominieren weiterhin Brownfield-Anlagen, doch ihr Anteil sinkt jährlich, da Betreiber Datenpipelines modernisieren, um reichhaltigere Analysen durchzuführen. Neubauprojekte spezifizieren Ethernet-basiertes OPC-UA oder MQTT, um hochauflösende Daten direkt in Cloud-Historian-Systeme zu übertragen und eine Mikrosekunden-Abgleichung über mehrere Custody-Transfer-Punkte zu ermöglichen. Höhere Bandbreite unterstützt am Edge gehostete KI-Modelle, die Transienten oder Lecks in Echtzeit erkennen und tägliches manuelles Trending ersetzen. Verschlüsselung und zertifikatsbasierte Authentifizierung mindern Cyberrisiken und erfüllen gleichzeitig die IEC-62443-Anforderungen – eine zunehmende Voraussetzung für Versicherungszeichner und Regulatoren.

Wireless ISA-100, Wi-Fi 6 und aufkommende private 5G-Netze erschließen Installationsflexibilität, wo das Verlegen von Kabeln unsicher oder unwirtschaftlich ist, etwa bei Tankfarmen oder temporären Fackel-Mess-Skids. Batteriebetriebene Transmitter halten dank energiearmer Siliziumchips und adaptiver Sleep-Firmware fünf Jahre, was Wartungseinsätze verringert. Anbieter bündeln nun Dual-Netzwerkkarten – kabelgebunden plus kabellos –, sodass ein Ausfall eines Trägers die Custody-Transfer-Datenströme nicht unterbricht. Da die OT-IT-Konvergenz voranschreitet, leiten einige Betreiber rohe Strömungsdaten direkt in SAP- oder Azure-Umgebungen für automatisierte Rechnungsstellung und CO₂-Bilanzierung weiter. Das Nettoergebnis ist eine Kommunikationslandschaft, die sich von seriellen, bandbreitenbeschränkten Schleifen zu robusten, hochdurchsatz-fähigen Strukturen verschiebt, die Messinvestitionen zukunftssicher machen und den Markt für Flusscomputer in der Öl- und Gasindustrie voranbringen.

Nach Einsatzumgebung: Onshore-Umfang trifft auf Offshore-Komplexität

Onshore-Anlagen behielten 62,35 % des Umsatzes im Jahr 2025, da Oberflächenanlagen leichter zugänglich, integrierbar und wartbar sind, insbesondere in ertragreichen Schieferbecken in Nordamerika. Ausgereifte Lieferketten, reichlich technisches Personal und geringere Installationskosten begünstigen den Massenrollout standardisierter Flusscomputer-Skids. Edge-fähige Einheiten mit Solar-Backup und Niedrigenergie-Funkgeräten bedecken nun abgelegene Bohrplätze und reduzieren Feldeinsätze durch die Übertragung von Diagnosedaten an zentrale Support-Hubs. Unterdessen verschärfen nationale Regulatoren Methan-Audits auf Bodenebene und veranlassen Betreiber, veraltete Messgeräte auf KI-gestützte Plattformen zu aktualisieren, die Compliance-Dateien automatisch für die Einreichung bei Umweltbehörden generieren.

Die Offshore-Produktion, einschließlich fester und schwimmender Installationen, wächst mit einer CAGR von 8,31 %, da Tiefseeprojekte in Brasilien, Guyana und Westafrika voranschreiten. Platz- und Gewichtsbeschränkungen treiben die Nachfrage nach kompakten, MTBF-starken Computern an, die Dual-Zähler-Ultraschallschemata betreiben und verschlüsselte Daten über Unterseekabel übertragen. Anforderungen an raue Umgebungen – ATEX, IECEx und SIL-2/3 – erhöhen die Wechselkosten und verschaffen etablierten Anbietern einen Wettbewerbsvorteil. Subsea-Tie-back-Felder spezifizieren zunehmend Nassverbinder und Hochdruckgehäuse, die über 15.000 psi ausgelegt sind, sodass Flusscomputer jahrzehntelang auf dem Meeresgrund sitzen können, ohne geborgen zu werden. Da Offshore-Ausfallzeiten bis zu 2 Millionen USD pro Tag kosten können, liefern in den neuesten Einheiten eingebettete prädiktive Wartungsanalysen einen schnellen ROI, indem sie Sensordrift erkennen, bevor sie die Produktion stört.

Geografische Analyse

Nordamerika trug 2025 40,60 % des Umsatzes bei, gestützt durch ertragreiche Schiefergasproduktion und unmittelbare Compliance-Verpflichtungen, die aus EPA-Methanvorschriften und BLM-Fackelabscheidezielen entstehen. Betreiber integrieren nun KI-gestützte Flusscomputer, um automatische regulatorische Berichte zu erstellen und Bußgelder für Nicht-Compliance zu vermeiden. Trotz eines robusten Technologie-Ökosystems sieht die Region eine wachsende Metrologie-Qualifikationslücke, da erfahrene Techniker schneller in Rente gehen, als Nachfolger ausgebildet werden, was Service-Engpässe verursacht.

Der asiatisch-pazifische Raum ist mit einer CAGR von 9,34 % die am schnellsten wachsende Region aufgrund einer Welle von LNG-Terminal-Inbetriebnahmen und Einsätzen schwimmender Produktionsanlagen, die fortschrittliche Custody-Transfer-Systeme erfordern. Digitalisierungsprogramme in Indien, China und Südostasien stimulieren die Nachfrage nach edge-fähigen Flusscomputern, die häufig mit prädiktiver Wartungs-SaaS gebündelt werden, um knappe Vor-Ort-Expertise auszugleichen. Ambitionierte CCUS-Roadmaps fügen zusätzliche Messanforderungen hinzu und positionieren Anbieter mit CO₂-fähigen Flusscomputern für überproportionale Chancen.

Europa und der Nahe Osten weisen stetige, regulierungsgetriebene Ersatzzyklen auf. Europäische Betreiber rüsten Anlagen nach, um strengeren Methanemissionsrichtlinien gerecht zu werden, und bevorzugen integrierte Mess- und Analyselösungen, die die CO₂-Bilanzierung vereinfachen. Staatliche Ölkonzerne im Nahen Osten investieren in Enhanced-Oil-Recovery und Sauergas-Verarbeitung und benötigen robuste Flusscomputer, die H₂S und hohe CO₂-Anteile tolerieren. Afrika bleibt noch im Entstehen, ist aber vielversprechend, mit Offshore-FPSO-Projekten in Ghana und Namibia, die trotz Lieferkettenkomplexität kompakte, hochzuverlässige Messpakete anfordern.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei Automatisierungskonzerne mit umfangreichen Portfolios und globaler Serviceabdeckung den Marktanteil von Nischenspezialisten untergraben. ABB, Schneider Electric, Honeywell und Emerson betten Flusscomputer in breitere DCS- und SCADA-Suiten ein und verkaufen End-to-End-Plattformen statt eigenständiger Geräte. Honeywells Experion Operations Assistant wendet KI auf die Alarmrationalisierung an, während Emersons Cloud-natives SCADA Fernkalibrierung und cyber-sichere Firmware-Updates ermöglicht.

Fusionen und Übernahmen bleiben rege: Baker Hughes veräußerte seine Panametrics-Marke für 1,15 Milliarden USD an Crane Company, was Baker Hughes' Fokus auf Dekarbonisierungsausrüstung schärfte; TechnipFMC verließ Messtechniklösungen durch einen Verkauf für 205 Millionen USD an One Equity Partners, und Emerson gliederte seine Daniel-Durchflussmess-Linie an Turnspire Capital Partners aus, um softwarereiche Vermögenswerte zu betonen. Kleinere Unternehmen differenzieren sich durch spezielle Softwareschichten, die Cybersicherheitshärtung, wasserstoffbereite Kalibrierungen oder automatisierte Compliance-Dokumentation adressieren. Die Branche der Flusscomputer in der Öl- und Gasindustrie wird sich daher um integrierte Plattformen, cloud-verknüpfte Diagnose und domänenspezifische SaaS-Nischen weiterentwickeln, anstatt nur auf kommerzielle Hardware zu setzen.

Marktführer in der Branche der Flusscomputer in der Öl- und Gasindustrie

Emerson Electric Co.

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

Yokogawa Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Chart Industries und Flowserve kündigten eine vollständige Aktien-Fusion als gleichwertige Unternehmen mit einem kombinierten Unternehmenswert von 19 Milliarden USD an.

- Juni 2025: Baker Hughes schloss den Verkauf seines Geschäftsbereichs Precision Sensors & Instrumentation, einschließlich Panametrics, für 1,15 Milliarden USD an Crane Company ab.

- April 2025: SLB erklärte, dass die HSR-Wartezeiten für die geplante Übernahme von ChampionX abgelaufen seien, was einen Abschluss in der Früh-Q2-Phase ermöglicht.

- März 2025: Baker Hughes unterzeichnete eine Technologievereinbarung mit Petrobras zur Bekämpfung von Spannungskorrosionsrissen in flexiblen Rohren, die hohem CO₂-Anteil ausgesetzt sind.

Berichtsumfang des globalen Marktes für Flusscomputer in der Öl- und Gasindustrie

Der Flusscomputer wird zur Durchflussmessung, -überwachung und -steuerung eingesetzt. Er führt die Berechnung des korrigierten Durchflusses von Flüssigkeiten und Gasen auf der Grundlage von Signalen durch, die von Durchflussmessgeräten, Drucktransmittern und Temperaturtransmittern empfangen werden. In der Öl- und Gasindustrie übernehmen sie unter anderem die Messung von Flüssigkeiten und Gasen, die Bohrkopfmessung und -optimierung, den Custody Transfer, die Steuerung und die Kraftstoffüberwachung. Der Markt wurde nach Angebot und Geografie segmentiert.

| Hardware |

| Software-as-a-Service (eingebettete Lizenz) |

| Coriolis |

| Ultraschall |

| Differenzdruck / Blende |

| Turbine und Verdränger |

| Upstream-Produktionsbohrplatz |

| Midstream-Pipeline und Custody Transfer |

| Downstream-Raffinierung und Petrochemie |

| LNG-Anlagen und FLNG-Einheiten |

| Onshore |

| Offshore (fest und schwimmend) |

| Modbus / RS-485 |

| Ethernet / MQTT / OPC-UA |

| Wireless ISA-100 / Wi-Fi |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Restliches Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Restlicher Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Restliches Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Angebot | Hardware | |

| Software-as-a-Service (eingebettete Lizenz) | ||

| Nach Messprinzip | Coriolis | |

| Ultraschall | ||

| Differenzdruck / Blende | ||

| Turbine und Verdränger | ||

| Nach Anwendung | Upstream-Produktionsbohrplatz | |

| Midstream-Pipeline und Custody Transfer | ||

| Downstream-Raffinierung und Petrochemie | ||

| LNG-Anlagen und FLNG-Einheiten | ||

| Nach Einsatzumgebung | Onshore | |

| Offshore (fest und schwimmend) | ||

| Nach Konnektivität / Protokoll | Modbus / RS-485 | |

| Ethernet / MQTT / OPC-UA | ||

| Wireless ISA-100 / Wi-Fi | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Restliches Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Restliches Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Flusscomputer in der Öl- und Gasindustrie bis 2031 erreichen?

Es wird prognostiziert, dass der Markt bis 2031 einen Wert von 1,81 Milliarden USD erreichen wird und mit einer CAGR von 7,24 % wächst.

Welche Region führt derzeit den Markt für Flusscomputer in der Öl- und Gasindustrie an?

Nordamerika führt mit 40,60 % des Umsatzes im Jahr 2025 aufgrund seiner umfangreichen Schiefergasinfrastruktur und strengen Methanvorschriften.

Welches Segment wächst am schnellsten innerhalb des Marktes für Flusscomputer in der Öl- und Gasindustrie?

SaaS-basierte Angebote expandieren mit einer CAGR von 9,96 %, da Betreiber auf Abonnementmodelle für Analysen und Compliance umsteigen.

Warum gewinnen Ultraschall-Durchflussmessgeräte gegenüber der Coriolis-Technologie an Boden?

Ultraschallmessgeräte bieten eine nicht-invasive Installation, geringeren Wartungsaufwand und eingebaute Redundanz, was bis 2031 eine CAGR von 9,21 % antreibt.

Wie helfen KI-gestützte Flusscomputer bei der Einhaltung neuer Methanvorschriften?

Sie liefern Echtzeit-Leckerkennung mit Empfindlichkeiten unter 10 ppm und generieren automatisch Compliance-Berichte, die durch die EPA-Methanregel von 2024 vorgeschrieben sind.

Was ist die größte Cybersicherheitsherausforderung bei neuen Flusscomputer-Einsätzen?

Die Integration moderner Geräte in veraltete SCADA-Netze ohne Zero-Trust-Architektur erhöht das Risiko von Ransomware und Datenschutzverletzungen und verzögert Upgrade-Projekte.

Seite zuletzt aktualisiert am: