Marktgröße und Marktanteil für Öl- und Gas-Ingenieurdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 62.94 Milliarden US-Dollar |

| Marktgröße (2031) | 88.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Öl- und Gas-Ingenieurdienstleistungen von Mordor Intelligence

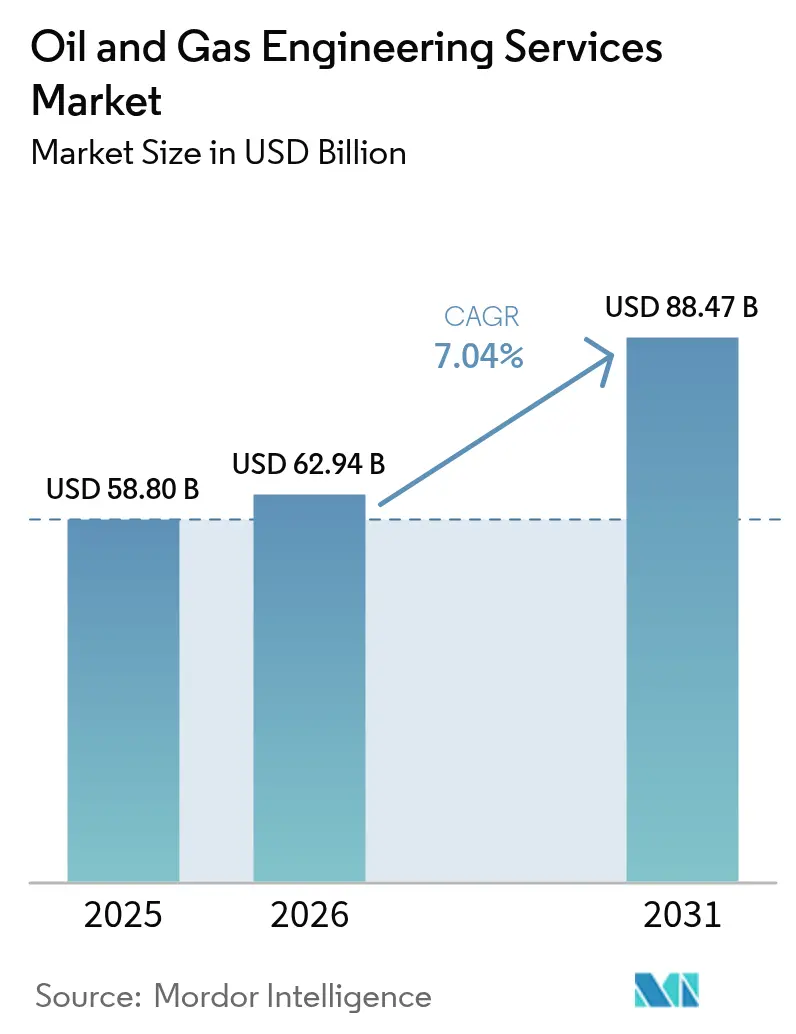

Die Marktgröße für Öl- und Gas-Ingenieurdienstleistungen wird voraussichtlich von 58,8 Milliarden USD im Jahr 2025 auf 62,94 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,04 % über den Zeitraum 2026–2031 einen Wert von 88,47 Milliarden USD erreichen. Die breite Einführung digitaler Zwillinge, strengere Dekarbonisierungsvorschriften und unablässige Kostenoptimierungsprogramme beschleunigen die Dienstleistungsnachfrage, auch wenn die Betreiber volatile Rohstoffzyklen bewältigen müssen. Upstream-Projekte behalten den größten Anteil der Ausgaben, doch die Modernisierung im Downstream-Bereich und integrierte petrochemische Komplexe verzeichnen das schnellste Wachstum, da Unternehmen höherwertige Produktströme anstreben. Digitales Engineering – von der Building Information Modeling bis hin zu Predictive Analytics – verändert die Ausschreibungskriterien, verkürzt Lieferzeitpläne und senkt die Lebenszykluskosten. Regional gesehen bildet der asiatisch-pazifische Raum das aktuelle Nachfragezentrum, während der Nahe Osten die stärkste Wachstumsdynamik verzeichnet, angetrieben durch Megaprojekte in den Bereichen Raffinierung, LNG und das industrielle NEOM-Programm.

Wesentliche Erkenntnisse des Berichts

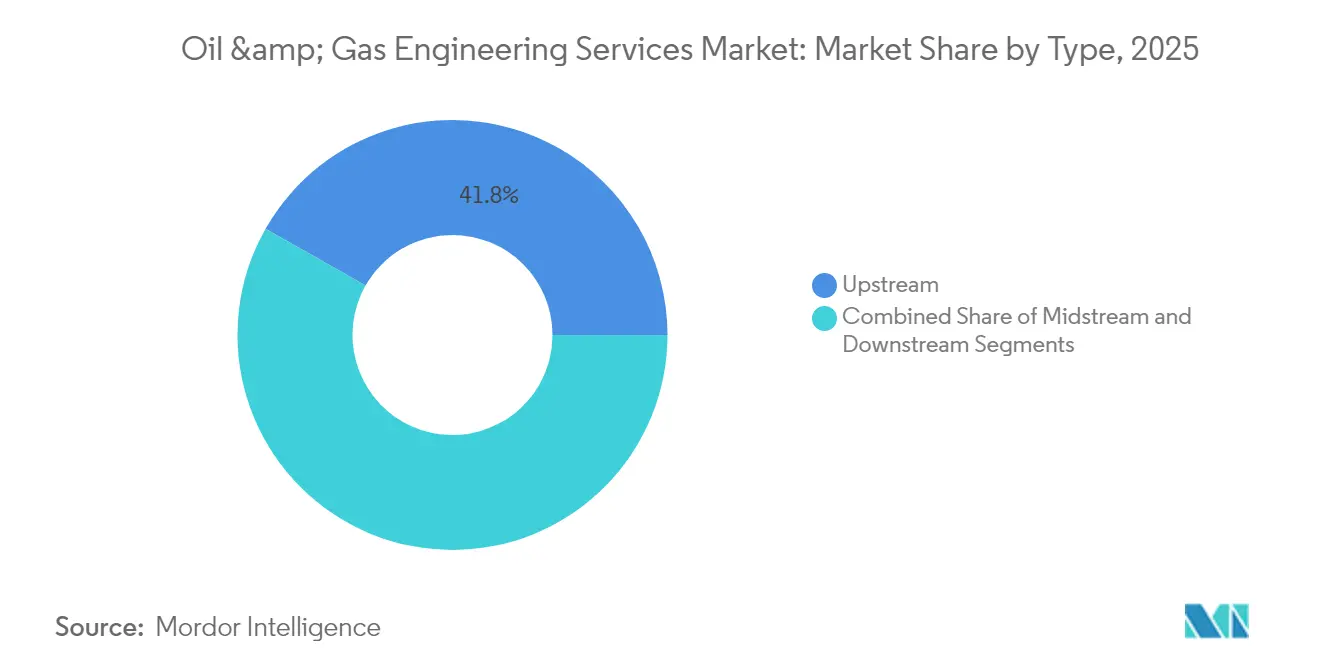

- Nach Typ entfielen im Jahr 2025 41,78 % des Marktanteils für Öl- und Gas-Ingenieurdienstleistungen auf Upstream-Dienstleistungen, während Downstream-Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen werden.

- Nach Dienstleistungsart entfielen im Jahr 2025 30,66 % der Marktgröße für Öl- und Gas-Ingenieurdienstleistungen auf Detailengineering und EPCm, während digitales Engineering bis 2031 die schnellste CAGR von 8,46 % erzielen dürfte.

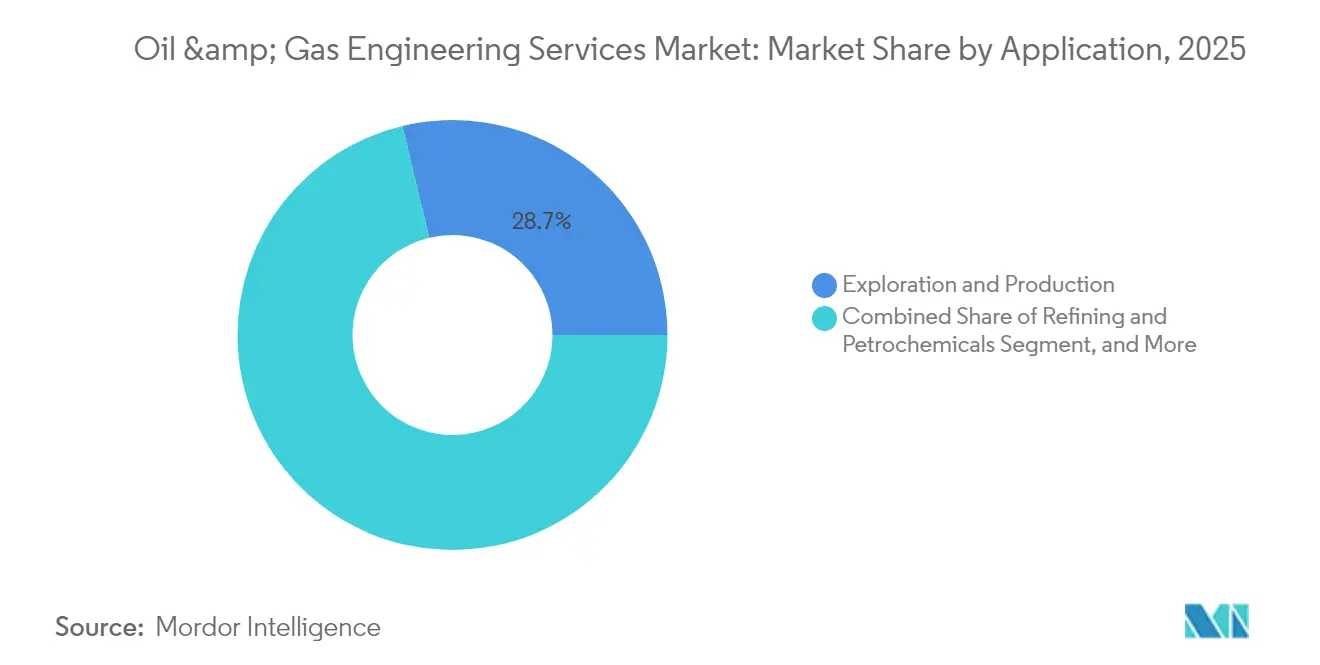

- Nach Anwendung entfielen im Jahr 2025 28,74 % der Marktgröße für Öl- und Gas-Ingenieurdienstleistungen auf Exploration und Produktion; Raffinierung und Petrochemie werden bis 2031 voraussichtlich mit einer CAGR von 8,91 % wachsen.

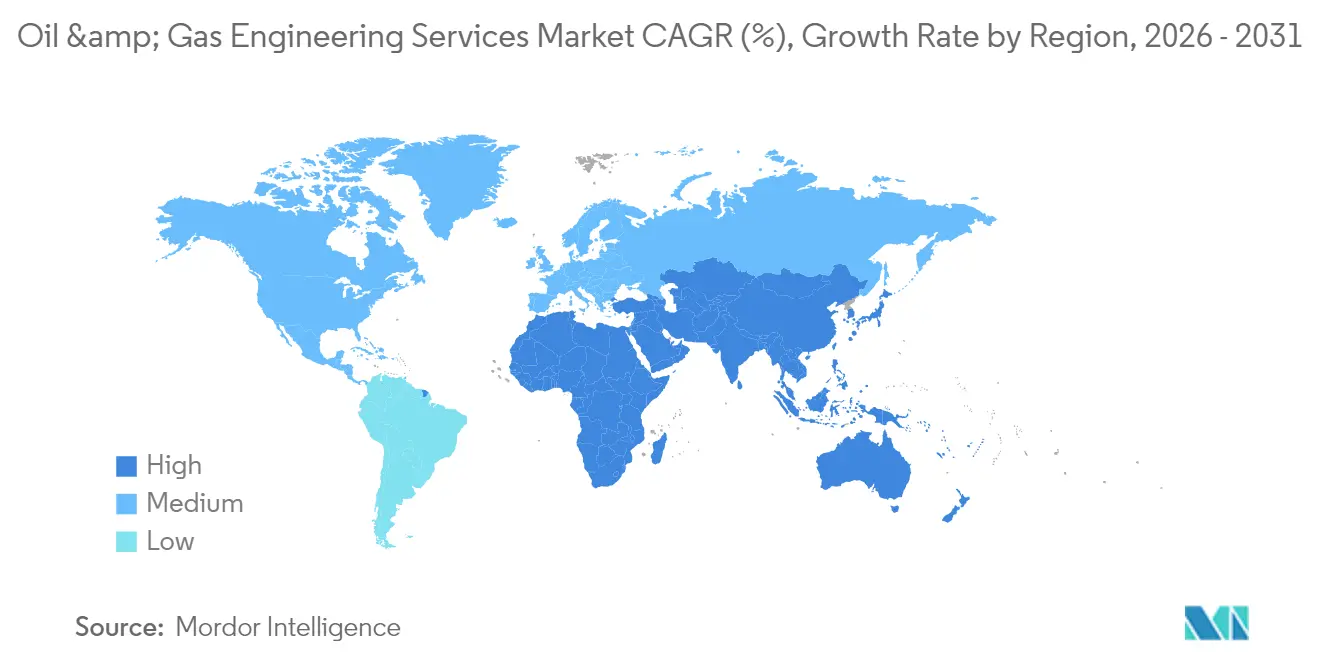

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 20,95 %; der Nahe Osten wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Öl- und Gas-Ingenieurdienstleistungen

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Einführung von Automatisierung und digitalen Zwillingen | +1.2% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Branchenweite Kostenoptimierungsimperative | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Brownfield- Projekte zur Verlängerung der Anlagenlebensdauer | +1.0% | Nordamerika, Europa, reife asiatisch-pazifische Felder | Langfristig (≥ 4 Jahre) |

| LNG- Kapazitätsausbau in Schwellenmärkten | +1.5% | Afrika, Naher Osten, Südostasien | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungs- mandate (CCUS und Methanminderung) | +1.8% | Global, Ausstrahlungseffekte von Europa auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg privater Upstream-Investitionen in Afrika | +1.1% | Afrika, frühe Gewinne in Nigeria, Angola, Mosambik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Automatisierung und digitalen Zwillingen

Der digitale Zwilling von Shell für seine Prelude-FLNG-Anlage reduzierte die Projektausführungszeit um 18 % und sparte jährlich 45 Millionen USD an Wartungskosten, was den wirtschaftlichen Nutzen der Echtzeit-Datenintegration belegt. [1]Quelle: Royal Dutch Shell plc, „Geschäftsbericht 2024”, shell.com Anlagenbetreiber schreiben digitale Zwillinge zunehmend bereits in der Ausschreibungsphase vor, wodurch sich der Leistungsumfang in Richtung vorausschauender Wartung und szenariobasierter Optimierung verschiebt. Die Ausrichtung an API- und ISO-55000-Standards beschleunigt Vorstandsgenehmigungen und erschließt Kapital für größere Transformationsprogramme. Dienstleister, die in integrierte Datenplattformen investiert haben, gewinnen nun ergebnisbasierte Verträge mit höheren Margen. Diese Dynamik befeuert direkt die wachsende Nachfrage nach Fachleuten für fortgeschrittene Analytik im Markt für Öl- und Gas-Ingenieurdienstleistungen.

LNG-Kapazitätsausbau in Schwellenmärkten

Afrika und Südostasien zusammen verfügen über mehr als 180 Milliarden USD an zugesagten LNG-Projekten, die in den nächsten fünf Jahren spezialisiertes Engineering erfordern.[2]Quelle: Technip Energies Investor Relations, „Investorenpräsentation 2024”, technipenergies.com Allein die Erweiterung des nordqatarischen Feldes hat Engineering-Verträge im Wert von über 25 Milliarden USD vergeben, die Detailplanung, Fertigungsunterstützung und digitale Integration umfassen. Standorte in unwirtlichen Umgebungen erhöhen die Engineering-Intensität pro Einheit laut der Internationalen Energieagentur um 40 % im Vergleich zu bestehenden Anlagen.[3]Quelle: Internationale Energieagentur, „World Energy Outlook 2024”, iea.org Höhere Komplexität führt zu Premiumabrechnungssätzen und trägt zu zweistelligem Wachstum bei LNG-fokussierten Dienstleistungsportfolios bei. Der Trend sichert robuste Auftragsbestände, die Anbieter gegen zyklische Einbrüche bei Upstream-Ausgaben absichern.

Dekarbonisierungsmandate (CCUS und Methanminderung)

Kohlenstoffabscheidungsprojekte werden bis 2030 voraussichtlich jährliche Engineering-Ausgaben von 12 Milliarden USD generieren und damit neue Einnahmequellen für multidisziplinäre Unternehmen schaffen.[4]Quelle: ExxonMobil Corporation, „Formular 10-K 2024”, sec.gov Die Methanvorschriften der Europäischen Union und die US-amerikanischen EPA-Standards erfordern Nachrüstungen, die nur erfahrene Prozesssicherheitsingenieure durchführen können, was die Nachfrage nach knappen Fachkenntnissen steigert. Dienstleistungspakete bündeln nun Emissionsquantifizierung, Technologieauswahl und Genehmigungsunterstützung und erzielen dabei Premiumpreise. Betreiber zahlen diese Preise, weil tägliche Strafen bei Nichteinhaltung für große Anlagen 100.000 USD übersteigen können. Anbieter mit nachgewiesener Erfahrung in der CO₂-Transport- und Injektionsinfrastruktur sichern sich Folgeaufträge und stärken die Kundenbindung im Markt für Öl- und Gas-Ingenieurdienstleistungen.

Branchenweite Kostenoptimierungsimperative

Rohstoffpreisschwankungen veranlassten Betreiber, modulares Design, schlankes Engineering und digitale Zusammenarbeit einzusetzen, die den Engineering-Aufwand um bis zu 25 % senken. Ergebnisbasierte Preisgestaltung knüpft Honorare an realisierte Einsparungen, stimmt Anreize aufeinander ab und reduziert Streitigkeiten über Nachtragsaufträge. Anbieter, die standardisierte Gerätekataloge anbieten, verkürzen Beschaffungszyklen und ermöglichen es Betreibern, Projektvorlaufzeiten um vier bis sechs Monate zu reduzieren. Wettbewerbsausschreibungen bevorzugen nun Unternehmen, die zweistellige Kostensenkungen ohne Kompromisse bei der Sicherheit garantieren können. Infolgedessen ist die Fähigkeit zur Kostenoptimierung zu einem zentralen Differenzierungsmerkmal im Markt für Öl- und Gas-Ingenieurdienstleistungen geworden.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rohölpreis- zyklizität und Investitionskürzungen | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in spezialisierten Disziplinen | -0.7% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Steigende ESG-bedingte Compliance-Kosten | -0.5% | Global, frühe Auswirkungen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und IP-Diebstahlbedenken bei der Fernabwicklung | -0.4% | Global, betrifft grenzüberschreitende Projekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreiszyklizität und Investitionskürzungen

Ölpreisschwankungen zwischen 70 und 95 USD pro Barrel im Jahr 2024 zwangen zu mehreren Projektverschiebungen, reduzierten das Investitionsbudget von ConocoPhillips um 1,2 Milliarden USD und verringerten die damit verbundenen Engineering-Aufträge um 15 %. Betreiber schreiben nun flexible Umfangsklauseln vor, die das Risiko auf Auftragnehmer verlagern. Unternehmen, die stark in Megaprojekten engagiert sind, sehen sich unregelmäßigen Cashflows ausgesetzt und müssen in Abschwungphasen Leerkapazitäten vorhalten. Kleinere, regional diversifizierte Arbeitslasten helfen, die Umsatzvolatilität zu mindern; die Widerstandsfähigkeit der Bilanz bleibt jedoch entscheidend für die Bewältigung kurzfristiger Rückgänge im Markt für Öl- und Gas-Ingenieurdienstleistungen.

Fachkräftemangel in spezialisierten Disziplinen

Die Vakanzquoten übersteigen 25 % für Prozesssicherheits-, Subsea- und Digitalintegrationsingenieure, was die Subunternehmerprämien bei Wood Group im Jahr 2024 um 35 % in die Höhe trieb. Alternde Belegschaften in Nordamerika und Europa verschärfen die Lücke, da erfahrene Experten schneller in den Ruhestand gehen, als Universitäten ihren Nachwuchs ersetzen können. Der Wettbewerb aus dem Bereich erneuerbare Energien erhöht den Lohndruck und verlängert die Einstellungszyklen. Anbieter investieren in Ausbildungsprogramme, doch die erforderliche Qualifizierungskurve von vier bis sieben Jahren verlängert die Kapazitätsengpässe. Anhaltende Knappheit gefährdet Projektzeitpläne und kann das jährliche Umsatzwachstum in der Branche der Öl- und Gas-Ingenieurdienstleistungen begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Upstream-Dominanz bildet das Marktfundament

Upstream-Dienstleistungen hielten im Jahr 2025 einen Marktanteil von 41,78 % am Markt für Öl- und Gas-Ingenieurdienstleistungen, was die kapitalintensive Natur von Tiefseeexploration, der Erschließung unkonventioneller Ressourcen und verbesserter Förderprogramme unterstreicht. Kontinuierliche Reservoirbewertung und komplexe Bohrlocharchitekturen erfordern integriertes Untergrund- und Oberflächenengineering, das nur wenige Wettbewerber in großem Maßstab ausführen können. Upstream-Arbeitslasten umfassen auch digitale Feldlebenszyklusmodellierung, die die Produktionsoptimierung informiert und die Vertragslaufzeit über den gesamten Entwicklungshorizont verlängert.

Der Downstream-Bereich ist zwar kleiner, wächst jedoch schneller mit einer CAGR von 7,82 %, da Raffinerien modernisieren und Petrochemie integrieren, um die Margen zu maximieren. Saudi Aramcos 20-Milliarden-USD-Komplex Jazan ist ein Beispiel für die hochwertigen Projekte, die den Downstream-Schwung antreiben. Strengere Umweltvorschriften erhöhen die Technologieanforderungen für die Schwefelentfernung, Fackelreduzierung und Energieeffizienz und steigern die Beratungs- und Ausführungserlöse. Midstream, verankert durch LNG-Anlagen und Pipelines, erfasst rund 27,65 % und liefert stabile Einnahmen aus langfristigen Infrastrukturprogrammen. Zusammen verstärken diese Dynamiken ein ausgewogenes Chancenspektrum im Markt für Öl- und Gas-Ingenieurdienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsart: Digitales Engineering beschleunigt traditionelle Dienstleistungen

Detailengineering und EPCm machten im Jahr 2025 30,66 % der Marktgröße für Öl- und Gas-Ingenieurdienstleistungen aus, was ihre Unverzichtbarkeit für die End-to-End-Projektabwicklung widerspiegelt. Der Leistungsumfang umfasst 3D-Modellierung, Beschaffungsunterstützung, Bauüberwachung und Inbetriebnahme. Kunden schätzen Anbieter, die Zeitpläne ohne Qualitätskompromisse straffen können, was gesunde Margen trotz wettbewerbsintensiver Ausschreibungen aufrechterhält.

Digitales Engineering ist zwar eine kleinere Basis, expandiert jedoch mit einer CAGR von 8,46 %. Der Einsatz digitaler Zwillinge durch Worley in 150 Projekten reduzierte den Engineering-Aufwand um 20 % und steigerte die Bauproduktivität um 15 %. Diese Gewinne, kombiniert mit reichhaltigeren Lebenszykluserkenntnissen, positionieren digitale Liefergegenstände als Grundvoraussetzung bei künftigen Ausschreibungen.

Nach Anwendung: Raffinierung und Petrochemie treiben das Wachstum voran

Explorations- und Produktionsprojekte machten im Jahr 2025 28,74 % der Marktgröße für Öl- und Gas-Ingenieurdienstleistungen aus und umfassen Reservoircharakterisierung, Bohrlochdesign und die Entwicklung von Produktionsanlagen. Hochdruck- und Hochtemperaturbohrungen sowie Tiefseeanbindungen verlängern die Dienstleistungsbeteiligung über Jahrzehnte und sichern dauerhafte Einnahmequellen. LNG und Gasverarbeitung erfassen einen bedeutenden Anteil, angetrieben durch Energiesicherheit und die Präferenz für kohlenstoffärmere Brennstoffe.

Raffinierung und Petrochemie verzeichnen jedoch mit einer CAGR von 8,91 % bis 2031 den schnellsten Wachstumspfad, unterstützt durch Chinas Kapazitätserweiterungen von 1,6 Millionen Barrel pro Tag und Indiens milliardenschwere Bemühungen zur petrochemischen Selbstversorgung. Komplexe Einsatzstoffpaletten und Kreislaufwirtschaftsimperative schaffen spezialisierte Engineering-Anforderungen in den Bereichen katalytisches Cracken, Aromatenproduktion und Polymerrecycling. Pipeline- und Lageranwendungen runden das Spektrum ab, indem sie die Rohölevakuierung und den Aufbau strategischer Reserven ermöglichen, insbesondere in Schwellenländern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit 20,95 % des globalen Umsatzes, angetrieben durch massive Investitionen in Raffinierung, Petrochemie und LNG, die bis 2030 150 Milliarden USD übersteigen. Chinas Bekenntnis zur Kohlenstoffneutralität stimuliert die Nachfrage nach CCUS-Engineering, während Indiens Downstream-Ausbau das Design komplexer Prozesseinheiten vorantreibt.

Nordamerika trug im Jahr 2025 einen bedeutenden Anteil bei. Schieferoptimierung, LNG-Exportterminals und Raffinerieaufrüstungen – jede davon mit Fokus auf Energieeffizienz – bleiben wichtige Treiber. EPA-Methanvorschriften schärfen die Nachfrage nach Emissionskontroll-Engineering, und das Permian-Becken unterhält umfangreiche Brownfield-Verbesserungsprogramme. Kanadas Ölsande treiben Projekte zur Reduzierung der Kohlenstoffintensität voran, die neuartige lösungsmittelbasierte Extraktionsmethoden erfordern.

Der Nahe Osten und Afrika verzeichnen gemeinsam die stärkste Expansion mit einer CAGR von 8,74 %. Saudi-Arabiens NEOM-Initiative, ADNOCs Ruwais-Erweiterung und Katars LNG-Megaprojekte bilden eine mehrjährige Auftragspipeline, die 200 Milliarden USD übersteigt. Afrikas Coral-Sul-FLNG und nigerianische Tiefseefelder eröffnen Premiumchancen für Spezialisten für abgelegene Umgebungen. Europa hält eine stabile Nachfrage durch Dekarbonisierungsnachrüstungen, die Verlängerung der Lebensdauer von Nordseefeldern und Projekte zur Integration erneuerbarer Energien im Rahmen des Europäischen Green-Deal-Rahmens aufrecht.

Regulatorisches Umfeld

Die Regulierung von Ingenieurdienstleistungen für die Öl- und Gasindustrie wird in Bezug auf Emissionen, Messgenauigkeit und Sicherheitsgewährleistung verschärft, was den Ingenieurumfang für Überwachung, Nachrüstungsdesign und Compliance-Dokumentation erweitert. In den Vereinigten Staaten hat die EPA im Mai 2024 die NSPS OOOOb und die Emissionsleitlinien OOOOc endgültig verabschiedet, wodurch die Überwachungs- und Emissionskontrollanforderungen für neue und bestehende Öl- und Gasbetriebe erweitert wurden und die Nutzung fortschrittlicher Überwachungstechnologien über einen alternativen Testmethoden-Pfad (ATM) ermöglicht wird.

Offshore- und Pipeline-Regelwerke fügen ebenfalls Design- und Verifizierungsanforderungen hinzu, was den Bedarf an Drittprüfungen und Automatisierung erhöht. Die BSEE hat eine ab Oktober 2024 geltende endgültige Regel umgesetzt, die Anforderungen für neue oder ungewöhnliche Technologien (einschließlich HPHT-Ausrüstung) hinzufügt und für bestimmte Tiefseeprojekte eine unabhängige Drittprüfung vorschreibt. Später erließ sie eine ab dem 10. August 2026 geltende endgültige Regel für OCS-Betriebe, die aktualisierte Produktionsmess- und Sicherheitsstandards einbezieht. Parallel dazu veröffentlichte die PHMSA im April 2026 einen Regelungsvorschlag zur Überarbeitung der Anforderungen an Bruchminderungsventile und zur Verlängerung bestimmter Betriebsfristen, während die EPA im März 2026 technische Änderungen im Zusammenhang mit vorübergehenden Abfackelungsbestimmungen und Überwachung veröffentlichte, was die Nachfrage nach Prozesssicherheit, Steuerungen und Datenrückverfolgbarkeit im Einklang mit Standards wie IEC 61511 und IEC 62443 verstärkt.

Wettbewerbslandschaft

Die fünf größten Akteure halten zusammen einen bedeutenden Anteil am Markt für Öl- und Gas-Ingenieurdienstleistungen, neben regional fokussierten Unternehmen und Digitalspezialisten. Die Konsolidierung setzt sich fort, da etablierte Unternehmen Nischenanbieter für digitale oder Nachhaltigkeitslösungen akquirieren, um ihre Wertversprechen zu vertiefen. Die Übernahme von Cognite durch Wood Group im Jahr 2025 für 850 Millionen USD stärkte dessen KI- und Digitalzwillingsportfolio, während Worleys Diversifizierung in das Bereich erneuerbares Engineering seinen Umsatzmix im Bereich der Energiewende verbreiterte.

Wettbewerbsvorteile entstehen zunehmend aus proprietären Datenplattformen, Expertise in der Emissionsreduzierung und ergebnisbasierter Preisgestaltung. Technip Energies nutzt eine umfangreiche LNG-Referenzliste, um 3,2 Milliarden USD für Saudi Aramcos Jafurah-Projekt zu sichern, was den Einfluss von Domänenkompetenz auf Megaprojektvergaben verdeutlicht. Fluors integriertes EPC-Management bei ExxonMobils Baytown-Modernisierung unterstreicht den Premiumwert, der an compliance-getriebene Raffinerieaufrüstungen geknüpft ist.

Aufstrebende Herausforderer nutzen Cloud-Zusammenarbeit, KI-gestütztes Design und modulares Arbeitssharing, um Projekte mit geringerem Overhead auszuführen und Anteile bei kostensensitiven Ausschreibungen zu gewinnen. Als Reaktion darauf rüsten etablierte Großunternehmen ihre Cybersicherheit auf, investieren in Fernlieferzentren und pilotieren No-Code-Automatisierung für repetitive Designaufgaben. Spezialisten, die CCUS, Methanminderung und Bioraffinerie-Umrüstungen anbieten, erschließen hochmargige Nischen. Insgesamt balanciert der Markt für Öl- und Gas-Ingenieurdienstleistungen Skaleneffizienzen mit agiler Innovation und belohnt Unternehmen, die beide Dimensionen beherrschen.

Marktführer in der Branche der Öl- und Gas-Ingenieurdienstleistungen

Wood Group PLC

Worley Limited

Technip Energies N.V.

Fluor Corporation

Saipem S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance besteht in der Verschiebung von digitaler Entscheidungsunterstützung hin zu integriertem, operativ eingebettetem digitalem Engineering, das Bohrlochplanung, Feldentwicklungsplanung und Produktionsoptimierung über Disziplinen hinweg verknüpft. SLB hat 2026 die mehrjährigen Einsätze seiner Delfi-Unternehmensplattform ausgeweitet, darunter eine Dreijahresvereinbarung mit Azule Energy in Angola (März 2026) und eine erweiterte Zusammenarbeit mit Vaar Energi auf dem norwegischen Kontinentalschelf (Mai 2026). Diese Programme erhöhen die wiederkehrende Nachfrage nach Ingenieurleistungen für Datenintegration, Modellgovernance und standardisierte digitale Liefergegenstände, die Eigentümer zunehmend bereits in der Angebotsphase spezifizieren.

LNG- und Gasinfrastrukturprojekte bündeln zudem Automatisierungs- und Ingenieurleistungen, was die Nachfrage nach EPCm-Anbietern und Spezialisten für digitales Engineering steigert, die integrierte Steuerungen, Cybersicherheit und Inbetriebnahme unterstützen können. Die Auswahl von Yokogawa als Hauptautomatisierungsauftragnehmer für das 13-Milliarden-USD-Projekt Commonwealth LNG in Louisiana (Juli 2026) zeigt, dass die Integration von Automatisierungssystemen zunehmend zentraler Bestandteil der Projektausführung wird. Der Erhalt der vollständigen Weisung zur Ausführung (Full Notice to Proceed) durch Technip Energies für Commonwealth LNG (Mai 2026) unterstützt zusätzlich die aktive Vertragsdynamik rund um neue Exportkapazitäten. Betreiber treiben die Automatisierung auch in Bohr- und Produktionsbetrieben weiter voran, wie die Fertigstellung eines integrierten Closed-Loop-Bohranlagenautomatisierungs- und Managed-Pressure-Drilling-Einsatzes durch Halliburton und Eni auf einer Tiefsee-Explorationsbohrung vor Indonesien (Juli 2026) zeigt. Dieses Setup unterstützt die Nachfrage nach Ingenieurdienstleistungen, die Steuerungen, Bohrlochdesign und Echtzeit-Betriebsabläufe kombinieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Worley wurde von Aramco ein fünfjähriger Projektmanagement-Beratungsvertrag zur Unterstützung von Energie- und Chemieinfrastrukturprojekten in Saudi-Arabien zugesprochen. Die mehrjährige Struktur verlängert die Ingenieurauslastung und vertieft die Integration in die Liefersysteme des Eigentümers, was die Rolle von Programm- und Projektsteuerungskompetenzen in großen Portfolios nationaler Ölgesellschaften stärkt.

- Juni 2026: Technip Energies sicherte sich einen EPCIC-Vertrag von Mozambique Rovuma Venture für das schwimmende LNG-Projekt Coral Norte in Mosambik. Der Zuschlag erweitert die kurzfristige LNG-Engineering- und Ausführungsaktivität in einem komplexen Offshore-Umfeld und steigert die Nachfrage nach multidisziplinärem Engineering, Modularisierung und digitalen Ausführungspraktiken.

- September 2025: Technip Energies erhielt einen EPC-Vertrag über 3,2 Milliarden USD für die Gasverarbeitungsanlagen von Saudi Aramco im Jafurah-Feld. Der Zuschlag spiegelt die anhaltenden Investitionen in großmaßstäbliche Gasverarbeitung und zugehörige Infrastruktur wider und stützt die Nachfrage nach detailliertem Engineering, Projektmanagement und digitalen Integrationsdienstleistungen über lange Projektlaufzeiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Ingenieurdienstleistungen in der Öl- und Gasindustrie als Drittumsatz definiert, der mit Ingenieur- und verwandten technischen Dienstleistungen erzielt wird, die zur Planung, Auslegung und Durchführung von Öl- und Gasanlagen in vor-, mittel- und nachgelagerten Aktivitäten eingesetzt werden.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen reine Bohr- und Bohrlocheingriffsdienstleistungen, Ausrüstungsverkäufe und interne Ingenieurkosten aus, die nicht als externe Dienstleistung abgerechnet werden.

Übersicht der Segmentierung

- Nach Typ

- Upstream

- Midstream

- Downstream

- Nach Dienstleistungsart

- Design und Front-End-Engineering

- Detailengineering und EPCm

- Anlagenintegrität und Wartung

- Digitales Engineering (Building Information Modeling, Extended Reality, Analytik)

- Beratung und Beratungsdienstleistungen

- Nach Anwendung

- Exploration und Produktion

- Raffinierung und Petrochemie

- LNG und Gasverarbeitung

- Pipeline und Lagerung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Bilds davon, woher die Ingenieurnachfrage in der Öl- und Gasindustrie stammt und wie sich diese Nachfrage in bezahlten Dienstleistungsumsatz umsetzt. Wir stützten uns auf öffentliche Energie- und Projektsignale aus Quellen wie der U.S. Energy Information Administration, der Internationalen Energieagentur, der OPEC, den Rohstoffpreisreihen der Weltbank sowie den Lohn- und Beschäftigungsdaten des U.S. Bureau of Labor Statistics für Ingenieur- und technische Dienstleistungen.

Um die Dimensionierungseingaben praktisch zu gestalten, nutzten wir auch öffentliche Projekt- und Betriebsindikatoren aus Quellen wie den Offshore-Aktivitätsmeldungen der U.S. BOEM und den Pipeline-Einreichungen der U.S. Federal Energy Regulatory Commission, zusammen mit Jahresberichten von Unternehmen, Investorenpräsentationen, Vertragsankündigungen und seriöser Fachpresse. Wo es hilfreich war, Lieferantenfußabdrücke und den Zeitpunkt von Zuschlägen zu validieren, verwiesen wir auf kostenpflichtige Abonnements für Unternehmensfinanzinformationen, Nachrichten und Finanzdaten sowie die Verfolgung globaler Verträge und Ausschreibungen. Diese Beispiele sind nicht erschöpfend, und es wurden viele weitere öffentliche und kostenpflichtige Quellen konsultiert, um Daten zu sammeln, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Sekundärannahmen darüber, was als Umsatz aus Ingenieurdienstleistungen gezählt wird und wie sich die Preisgestaltung im laufenden Jahr verändert, einem Belastungstest zu unterziehen. Wir sprachen mit einer Mischung aus Projektingenieurleitern, Beschaffungs- und Vertragsteams sowie Delivery-Managern in den wichtigsten Öl- und Gasregionen und nutzten die Eingaben, um Anwendungsgrenzen, typische Gebührenstrukturen und Auslastungstrends abzustimmen, bevor das Modell finalisiert wurde.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 13% | APAC: 42% |

| Mittleres Segment: 50% | Funktions-/Bereichsleiter: 43% | EMEA: 36% |

| Kleinere Akteure: 14% | Manager: 44% | Amerika: 22% |

Marktdimensionierung & Prognose

Die zentrale Dimensionierungslogik verwendet einen Top-Down-Ansatz, der von den Investitionsausgaben der Öl- und Gasindustrie und aktiven Projektpipelines ausgeht und diese dann mittels Dienstleistungsintensitätsfaktoren nach Anlagentyp und Projektphase in einen Nachfragepool für Ingenieurdienstleistungen übersetzt. Um die Gesamtwerte fundiert zu halten, bestätigen wir die Ergebnisse mit selektiven Bottom-Up-Prüfungen, einschließlich stichprobenartiger Vertragsgebühren-Benchmarks, eines begrenzten Roll-ups bekannter Dienstleistungsumsätze in wichtigen Becken und volumenbasierter Näherungswerte, wo Projektzahlen sichtbar sind.

Zu den im Modell verwendeten Eingaben zählen Indikatoren wie das Tempo der Projektfreigaben in vor- und nachgelagerten Bereichen, Brownfield-Aufrüstungsaktivitäten, der Zeitplan des Offshore-Entwicklungszyklus, die Richtung von Ingenieurpersonalstärke und -auslastung sowie die Entwicklung der Gebührensätze nach Disziplin (zum Beispiel Detailplanung versus Projektmanagement). Da die Öl- und Gasarbeit empfindlich auf Ölpreisschwankungen und den Zeitpunkt von Zuschlägen reagiert, wurden Prognosepfade mittels Szenarioanalyse rund um Capex-Vertrauen, Projektverzögerungen und Preisnormalisierung erstellt. Die Szenarien wurden mit dem abgeglichen, was Befragte über die nächsten Budgetzyklen erwarten. Wo die Datenlage für kleinere Märkte dünn war, verwendeten wir regionale Proxy-Verhältnisse, die an sichtbare Projektpipelines gebunden waren, und passten diese Verhältnisse an, nachdem Interviews lokale Vertragspraktiken geklärt hatten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültige Zahl nicht von einer einzigen Datenreihe abhängt. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie angekündigten Ingenieurzuschlägen, Mustern bei Projektbeginn und -abschluss sowie berichteten Kommentaren zum Auftragseingang und untersuchen Ausreißer, bevor die endgültige Freigabe erfolgt.

Eine zweite Analystenprüfung wird durchgeführt, um die Übereinstimmung des Anwendungsbereichs, den Rechenfluss und die Währungsbehandlung erneut zu überprüfen, gefolgt von einer abschließenden Konsistenzprüfung über Regionen und Zeitreihen hinweg. Berichte werden jährlich aktualisiert, und bei bedeutenden Ereignissen wie plötzlichen Capex-Revisionen, größeren Projektverzögerungen oder wesentlichen Preisveränderungen werden zwischenzeitliche Aktualisierungen ausgelöst. Vor der Auslieferung werden die neuesten öffentlichen Aktualisierungen erneut überprüft, damit die Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Ingenieurdienstleistungen in der Öl- und Gasindustrie mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Ingenieurdienstleistungen in der Öl- und Gasindustrie können variieren, da der Zeitpunkt der Währungsumrechnung, die Art und Weise, wie Gebührensätze Jahr für Jahr angehoben werden, und der Aktualisierungsrhythmus für neu vergebene Projekte in den Studien unterschiedlich gehandhabt werden.

Wenn Wechselkurse aus einem anderen Monat entnommen werden oder wenn angenommen wird, dass die Preise einheitlich steigen, anstatt die Verknappung auf Disziplinenebene widerzuspiegeln, kann sich die Gesamtsumme um mehrere Milliarden Dollar verändern. Mit erneuten Prüfungen der Verzögerungen bei Zuschlägen zum Jahresende und Anpassungen der Gebührensätze basierend auf aktueller Vertragssprache ist der Wert für 2026 an aktuelle Bedingungen verankert. Auch hier tendiert Mordor Intelligence dazu, näher an den reinen Nachfragepool für Ingenieurdienstleistungen heranzukommen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 62,94 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 59,60 Milliarden USD (2025) | Verwendet ein früheres Basisjahr und gleichmäßigere Gebührensatzerhöhungen, was kurzzyklische Preissprünge übersehen kann, wenn sich die Auslastung in der Detailplanung und im Projektmanagement verschärft, und es kann eine unterschiedliche Währungszeitpunktsetzung anwenden. |

| Fachzeitschrift B | 127,45 Milliarden USD (2024) | Scheint einen breiteren Dienstleistungskorb zu umfassen, der EPC-Management und breitere Ausgaben für Ölfelddienstleistungen einbezieht, was die Gesamtsummen im Vergleich zu Ingenieurdienstleistungen, die als eigenständige Arbeit abgerechnet werden, aufbläht. |

Über die drei Zahlen hinweg erklärt sich die Spanne größtenteils dadurch, was als Ingenieurdienstleistungen im Gegensatz zu angrenzenden Projektausgaben gezählt wird, sowie durch die Anwendung des Zeitpunkts der Währungsumrechnung und der Gebührensatzentwicklung. Unser Arbeitsablauf hält die Gesamtsummen rückverfolgbar zu sichtbaren Projektsignalen und wiederholbaren Gebührenannahmen, sodass der Marktwert sauber aktualisiert werden kann, wenn neue Zuschläge oder Preisveränderungen eintreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Öl- und Gas-Ingenieurdienstleistungen?

Die Marktgröße für Öl- und Gas-Ingenieurdienstleistungen beträgt im Jahr 2026 62,94 Milliarden USD.

Wie schnell werden die Ausgaben für Ingenieurdienstleistungen in den nächsten fünf Jahren voraussichtlich wachsen?

Die Gesamtausgaben werden voraussichtlich mit einer CAGR von 7,04 % steigen und den Markt bis 2031 auf 88,47 Milliarden USD bringen.

Welches Segment wächst am schnellsten?

Das Downstream-Segment führt das Wachstum mit einer CAGR von 7,82 % an, angetrieben durch Raffineriemodernisierung und petrochemische Integration.

Warum sind digitale Zwillinge für Ingenieurdienstleistungen wichtig?

Digitale Zwillinge reduzieren die Projektausführungszeit um bis zu 18 %, senken Wartungskosten und ermöglichen vorausschauendes Anlagenmanagement.

Welche Region weist die stärkste Wachstumsdynamik auf?

Der Nahe Osten weist mit 8,74 % bis 2031 die höchste prognostizierte CAGR auf, bedingt durch große Gas-, LNG- und industrielle Megaprojekte.

Seite zuletzt aktualisiert am: