Größe und Marktanteil des Markts für Strömungssteuerung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

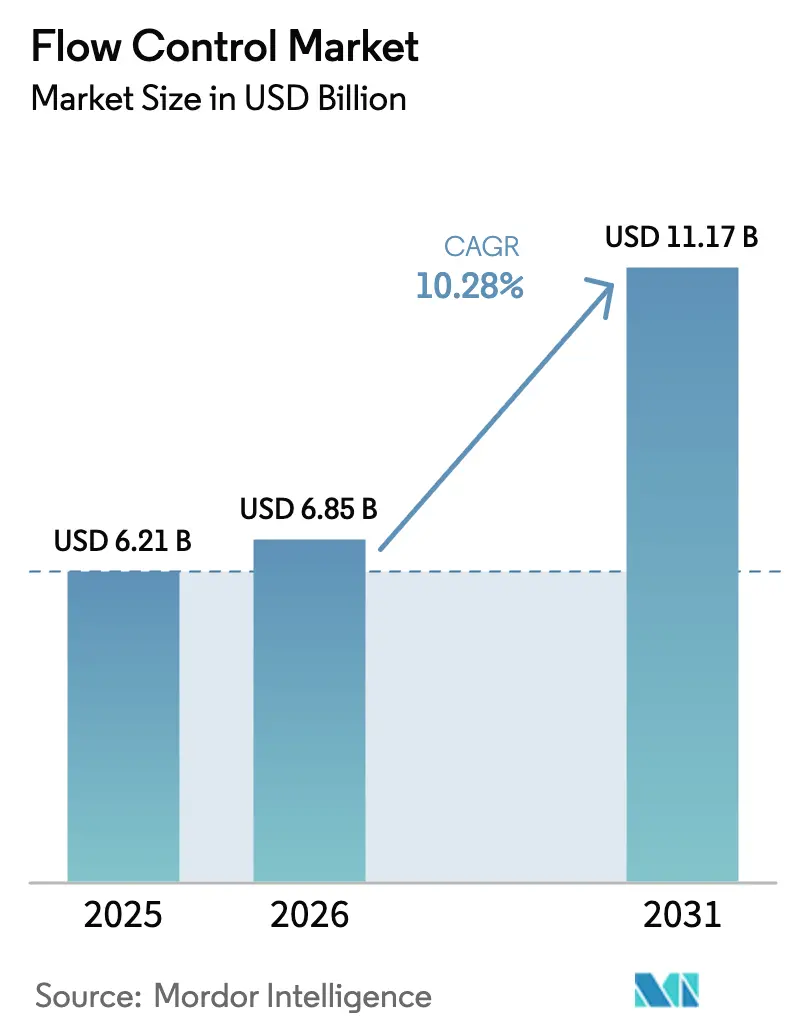

| Marktgröße (2026) | 6.85 Milliarden US-Dollar |

| Marktgröße (2031) | 11.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Strömungssteuerung von Mordor Intelligence

Die Größe des Markts für Strömungssteuerung soll von 6,21 Milliarden USD im Jahr 2025 auf 6,85 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,28 % über den Zeitraum 2026–2031 einen Wert von 11,17 Milliarden USD erreichen. Diese anhaltende Expansion spiegelt gleichzeitige Investitionen in die industrielle Digitalisierung, die Erneuerung der Infrastruktur und eine strengere Umweltaufsicht wider, die die Architekturen der Prozesssteuerung umgestalten. Die Unternehmensausgaben konzentrieren sich auf intelligente Geräte, die eine vorausschauende Wartung unterstützen und gleichzeitig die Betriebszeit sicherstellen. Endverbraucher bevorzugen zunehmend Anbieter, die mechanisches Fachwissen mit sicherer, cloudtauglicher Analytik verbinden. Der asiatisch-pazifische Raum behält die stärkste regionale Anziehungskraft, unterstützt durch Chinas Automatisierungsoffensive, Indiens Produktionsgekoppelte Anreizprogramme und den stetigen Bau von LNG-Terminals in Südostasien.[1]Economic Times, "PLI-Programm für die Elektronikindustrie wird bis 2025-26 verlängert", economictimes.indiatimes.com Parallel dazu beschleunigen die verschärften Emissionsnormen der EU und der USA den Austausch veralteter Ventile durch zertifizierte leckagearme Bauformen, auch wenn Engpässe bei Speziallegierungen und Cybersicherheitsbedrohungen Kostenschwankungen und Risiken einführen.

Wichtigste Erkenntnisse des Berichts

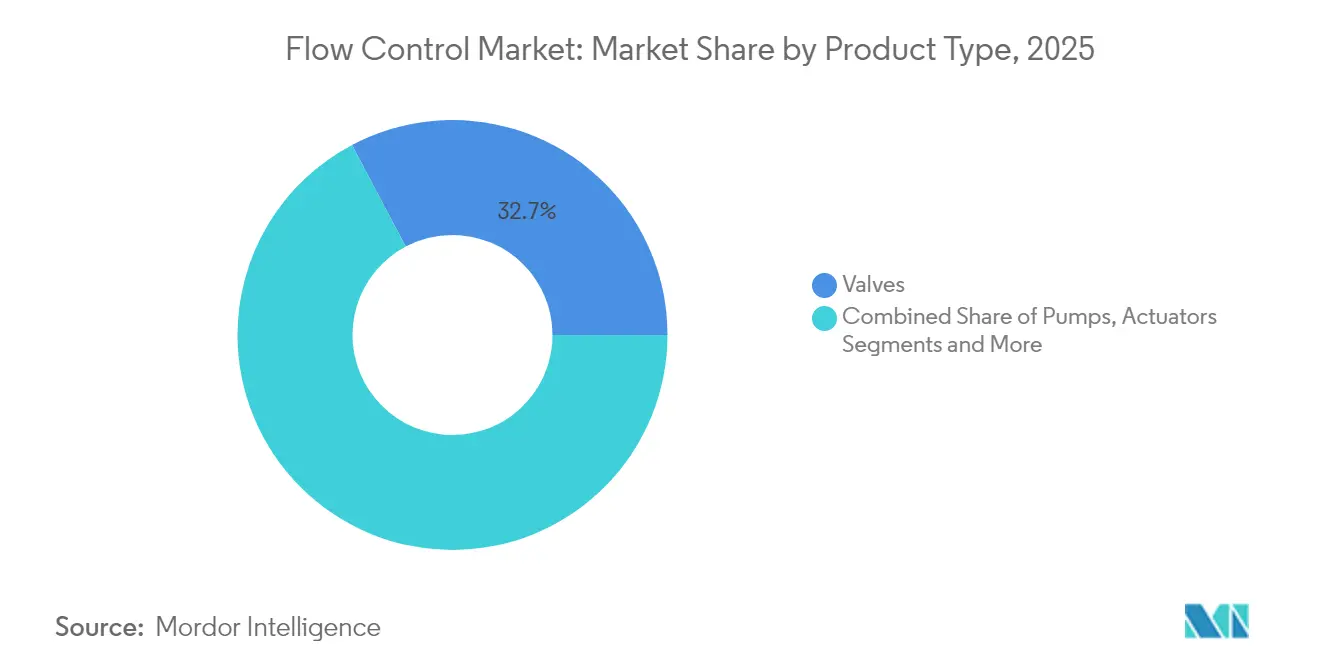

- Nach Produkttyp führten Ventile mit einem Umsatzanteil von 32,74 % am Markt für Strömungssteuerungsausrüstung im Jahr 2025 und sollen bis 2031 mit einer CAGR von 13,16 % wachsen.

- Nach Endverbraucherbranche hielt Öl und Gas im Jahr 2025 einen Marktanteil von 28,12 % am Markt für Strömungssteuerungsausrüstung, während Pharmazeutika und Biotechnologie die höchste prognostizierte CAGR von 11,3 % bis 2031 verzeichneten.

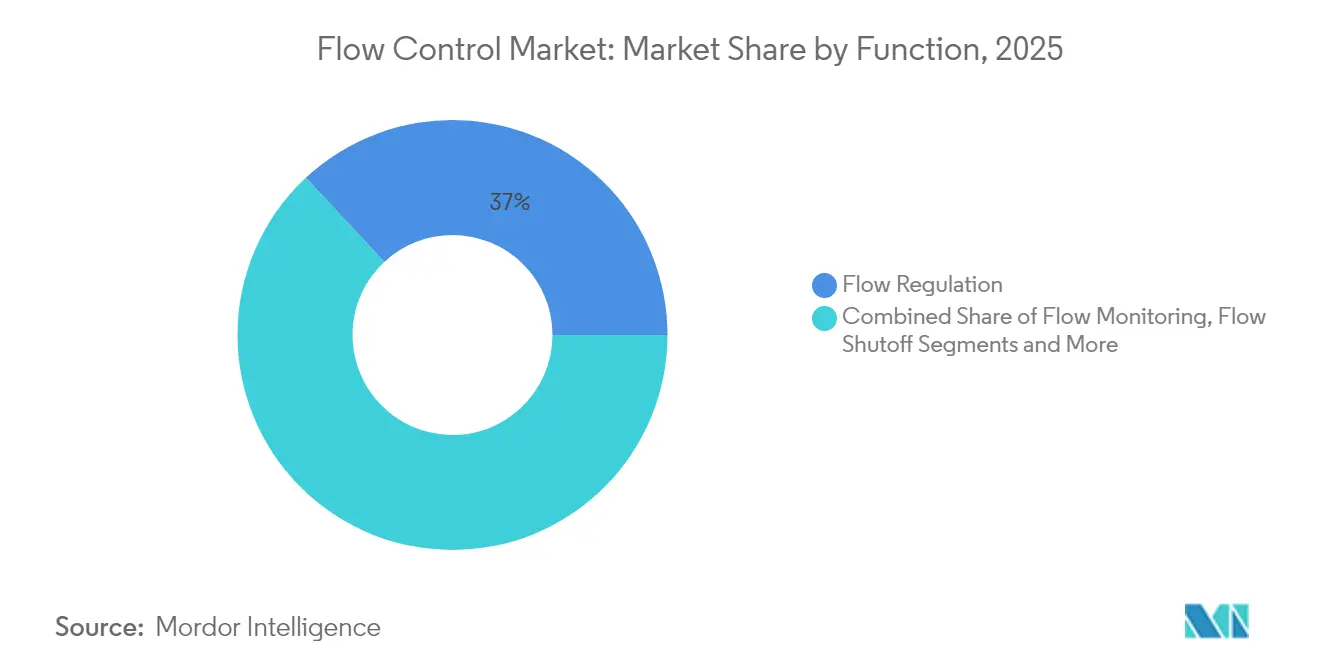

- Nach Funktion entfiel auf die Durchflussregelung im Jahr 2025 ein Anteil von 36,95 % an der Marktgröße für Strömungssteuerungsausrüstung, und die Durchflussüberwachung schreitet mit einer CAGR von 12,55 % bis 2031 voran.

- Nach Technologie entfiel auf elektrische Systeme im Jahr 2025 ein Anteil von 31,12 % an der Marktgröße für Strömungssteuerungsausrüstung, und intelligente/digitale Lösungen sollen bis 2031 mit einer CAGR von 13,07 % wachsen.

- Nach Region erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 41,55 % am Markt für Strömungssteuerungsausrüstung; für dieselbe Region wird bis 2031 eine CAGR von 9,6 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Strömungssteuerung

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung der veralteten Strömungssteuerungsinfrastruktur | +2.8% | Nordamerika, Europa, globale Einführungen | Mittelfristig (2–4 Jahre) |

| Anstieg der LNG-Terminal-Investitionen in Schwellenländern | +2.1% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung modularer Chemieanlagen | +1.7% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorgaben treiben Wasserwiederverwendungssysteme an | +1.9% | Global, Europa als Vorreiter | Langfristig (≥ 4 Jahre) |

| Verschärfung der Vorschriften zu flüchtigen Emissionen | +1.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Mikropräzise Durchflusssteuerung für Zell- und Gentherapien | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung der veralteten Strömungssteuerungsinfrastruktur

Hersteller ersetzen pneumatische oder hydraulische Kreisläufe durch sensorintensive elektrische Baugruppen, die nahtlos in die SCADA-Systeme von Anlagen integriert werden. Echtzeit-Telemetrie in Kombination mit KI reduziert ungeplante Ausfallzeiten um bis zu 30 % und gewährleistet engere Processtoleranzen, insbesondere in chemischen und petrochemischen Prozessen, bei denen die Ausbeute von Qualitätsstufen von der Durchflussgenauigkeit abhängt.[2]ABB, "Durchflussmessprodukte", new.abb.com Das Nachrüstmodell ist für reife Anlagen attraktiv, da es den Investitionsaufwand im Vergleich zu einem vollständigen Austausch senkt, während Cloud-Dashboards Führungskräften sofortige Transparenz über Energie- und Wartungskennzahlen verschaffen.

Anstieg der LNG-Terminal-Investitionen in Schwellenländern

Vietnam, Indien und Indonesien errichten Greenfield-Terminals, die kryogenietaugliche Ventile, Stellantriebe und Durchflussmesser erfordern, die bei Temperaturen von ≥ –160 °C betrieben werden können. Vietnam allein plant fünf neue Anlagen im Wert von 12 Milliarden USD bis 2030. Jedes Terminal integriert redundante digitale Absperrkreisläufe, um die Sicherheitsintegritätsstufen zu erfüllen, und eröffnet damit Premiumnischen für Anbieter, die sowohl Extremtemperatur-Metallurgie als auch SIL-3-Elektronik zertifizieren können.

Schnelle Einführung modularer Chemieanlagen

Kurze Produktzyklen in der Spezialchemiebranche haben zur Einführung von skidmontierten Reaktoren geführt. Diese Module basieren auf standardisierten Anschlusspunkten und ermöglichen es Anbietern von Strömungssteuerungsausrüstung, vorgefertigte, einsatzbereite Pakete zu liefern, die die Errichtungszeiten auf der Baustelle um 30 % verkürzen und das Arbeitsrisiko reduzieren. Das Standarddesign ermöglicht es OEM-Herstellern, gemeinsame Teilenummern und eine vorausschauende Ersatzteilbevorratung zu nutzen.

Nachhaltigkeitsvorgaben treiben Wasserwiederverwendungssysteme an

Die aktualisierte EU-Richtlinie zur Behandlung von kommunalem Abwasser schreibt bis 2030 eine Wiederverwendungsrate von 90 % vor, was Versorgungsunternehmen und Industrieparks dazu veranlasst, hochgenaue magnetische Durchflussmesser und Pumpen mit variabler Drehzahl für Kreislaufnetze einzusetzen. Fortschrittliche Steuerungsstrategien balancieren die Effizienz der Nährstoffentfernung gegen den Energieverbrauch – eine Berechnung, die nur mit kontinuierlicher Durchflusstelemetrie in jeder Stufe möglich ist.

Hemmnisanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungskettenvolatilität bei Speziallegierungen | −1.8% | Globale Hochleistungssektoren | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in IIoT-fähigen Geräten | −1.3% | Global, kritische Infrastruktur | Mittelfristig (2–4 Jahre) |

| Investitionskürzungen im vorgelagerten Ölsektor | −1.1% | Globaler Öl- und Gassektor | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Ersatzteil- und Wartungsservice in Entwicklungsregionen | −0.9% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungskettenvolatilität bei Speziallegierungen

Preisschwankungen von mehr als 40 % bei nickelbasierten Superlegierungen haben zu Lieferzeiten von über 40 Wochen für Ventilkörper für den Einsatz unter extremen Bedingungen geführt.[3]London Metal Exchange, "Daten zum Edelstahlmarkt", lme.com Ingenieurteams können Metalle nicht ohne weiteres ohne Neuzulassung substituieren, und Käufer greifen häufig auf doppelte Beschaffungsquellen oder die Aufrechterhaltung von Lagerbeständen als Puffer zurück, was das Umlaufvermögen erhöhen kann.

Cybersicherheitsschwachstellen in IIoT-fähigen Geräten

Die Sicherheitshinweise zu industriellen Steuerungssystemen nahmen im Jahr 2024 um 34 % zu, und Durchflussgeräte mit Open-Source-Stacks wurden häufig in Exploit-Listen aufgeführt. Anbieter betten nun hardwarebasierte Vertrauensanker ein und arbeiten mit zertifizierten sicheren Entwicklungslebenszyklen zusammen, aber die Konformität erhöht die Kosten und verlängert die Validierungszeiträume.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Geräte übertreffen traditionelle Hardware

Traditionelle Ventile hielten im Jahr 2025 einen Marktanteil von 32,74 % am Markt für Strömungssteuerungsausrüstung und wachsen mit einer CAGR von 13,16 %. Pumpen und Stellantriebe bleiben für die Massengutförderung unverzichtbar; ihr Wachstum hinkt jedoch dem des intelligenten Ventilsegments hinterher, da sich Vorhersagealgorithmen als geeignet erwiesen haben, die Wartungskosten zu senken. Durchflussmesser profitieren von der durch Compliance bedingten Nachfrage nach genauen Emissionsberichten. Insgesamt erweitern aufgerüstete intelligente Baugruppen die installierte Basis für Diagnose-Plattformen und unterstützen Aftermarket-Umsätze, die nun mehr als 20 % der Anbietergesamtumsätze ausmachen.

Die Nachrüstungswelle begünstigt Hybridlösungen, bei denen digitale Stellungsregler auf veraltete Ventilkörper aufgeschraubt werden, wodurch kosteneffiziente Wege zur Analytik geschaffen werden, ohne die Produktion zu unterbrechen. Anbieter mit modularen Elektronikplattformen bieten maßgeschneiderte Signalprotokolle an, darunter HART, Modbus und OPC UA, die Multi-Vendor-Architekturen innerhalb von Brownfield-Anlagen unterstützen. Anbieter laden auch Kalibrierungskurven vor, die den Rückverfolgbarkeitsstandards der ISO 5167 entsprechen, und beschleunigen damit Regulierungsprüfungen.

Nach Endverbraucherbranche: Nachfrage aus dem Bereich Biowissenschaften beschleunigt sich

Öl- und Gasunternehmen hielten im Jahr 2025 einen Marktanteil von 28,12 % an Strömungssteuerungsausrüstung, angetrieben durch den LNG-Ausbau und Initiativen zur Reduzierung von Methanundichtigkeiten. Dennoch führen Pharmazeutika und Biotechnologie das Wachstum mit einer CAGR von 11,3 % an, da sich die Produktionslinien für Zell- und Gentherapien vermehren. Wasser- und Abwasserversorgungsunternehmen folgen knapp dahinter, katalysiert durch Kreislaufwirtschaftsprojekte. Stromerzeuger rüsten Durchflusskreisläufe nach, um variierende erneuerbare Einspeisung zu verwalten und gleichzeitig die Netzträgheit aufrechtzuerhalten, was die Nachfrage nach schnell reagierenden Regelventilen steigert. Chemieunternehmen wechseln zu modularen Pilotanlagen, die rekonfigurierbare Durchfluss-Skids erfordern, und hygienische Lebensmittel- und Getränkehersteller kaufen sanitäre Membranventile, die mit automatisierten CIP-Zyklen (Reinigung-in-Anlage) kompatibel sind.

Der Boom im Bereich Biowissenschaften hängt von validierter Dokumentation ab; Anbieter, die elektronische Aufzeichnungen mit jedem Skid bündeln, reduzieren den Qualifizierungsaufwand für den Kunden. Konventionelle Energieunternehmen konzentrieren ihre Ausgaben unterdessen auf sicherheitskritische Einheiten, die messbare Reduktionen von Leckagen liefern, und knüpfen Ausrüstungsentscheidungen an Strategien zur Emissionsgutschrift.

Nach Funktion: Überwachung überholt reine Regelung

Die Durchflussregelung entfiel im Jahr 2025 auf 36,95 % der Marktgröße für Strömungssteuerungsausrüstung. Die Überwachung schreitet jedoch mit einer CAGR von 12,55 % voran, da datenzentriertes Management schrittweise Energieeinsparungen ermöglicht und eine schnelle Anomalieerkennung erlaubt. Absperrfunktionen wachsen parallel zu strengeren Prozesssicherheitsvorgaben, und Umlenkelemente unterstützen Mehrprodukt-Produktionslinien, die agile Umrüstungen anstreben.

Echtzeit-Überwachung ist unter verschärften Umweltgenehmigungen nicht mehr optional. Kontinuierliche Datenströme speisen Historian-Datenbanken und Vorhersagemodelle, die den Dichtungsverschleiß Wochen im Voraus prognostizieren können. Anlagen, die diese Erkenntnisse nutzen, berichten von einer Reduzierung der Notfalleinsätze um 20 %.

Nach Technologie: Elektrische Plattformen dominieren, während digitale Ebenen skalieren

Elektrische Stellantriebe entfielen im Jahr 2025 auf 31,12 % des Umsatzes dank ihrer Präzision und einfachen Verdrahtung. Intelligente/digitale Überlagerungen werden bis 2031 voraussichtlich mit einer CAGR von 13,07 % wachsen, da OEM-Hersteller funkfertige Platinen und cloudbasierte Dashboards einführen. Pneumatik bleibt in explosionsgefährdeten Zonen weit verbreitet, obwohl die Kosten der Luftverdichtung und Dekarbonisierungsziele ihre Einführung einschränken. Hydraulik bedient schwerlastige Nischen, leidet jedoch unter Gewichts- und Wartungsnachteilen. Edge-Gateways sitzen nun auf Ventil- oder Pumpengehäusen und ermöglichen verschlüsselte MQTT-Datenübertragung in Anlagen-Clouds innerhalb von Minuten nach der Installation.

Geografische Analyse

Der Anteil des asiatisch-pazifischen Raums von 41,55 % veranschaulicht ein unübertroffenes Projektvolumen, das von chinesischen Halbleiterwerken bis hin zu indischen Biomanufacturing-Parks reicht. Staatliche Anreize, niedrige Arbeitskosten und schnelle Genehmigungsverfahren komprimieren die Lebenszyklen von Anlagen. Digitale Nachrüstprogramme hinken dem Greenfield-Bau hinterher, gewinnen aber an Bedeutung, da multinationale Unternehmen gemeinsame OT-Standards in allen Regionen fordern.

Nordamerikanische Käufer weisen Budgets für cybersichere Upgrades sicherheitsinstrumentierter Knoten zu, ermutigt durch bundesstaatliche Direktiven zur kritischen Infrastruktur. Die US-amerikanische LNG-Exportausweitung hält die Nachfrage nach kryogenischen Ventilen aufrecht. Europäische Endverbraucher planen Investitionsausgaben für Leckageerkennung und -reparaturausrüstung, um den Überarbeitungen der Industrieemissionsrichtlinie zu entsprechen, und kommunale Versorgungsunternehmen haben mehrjährige Upgrades begonnen, um die Wasserwiederverwendungsziele für 2030 zu erreichen.

Mitglieder des Golfkooperationsrates integrieren IIoT-basierte intelligente Fernkältenetzwerke, die auf geschlossenen Kühlwasserkreisläufen laufen und den Absatz von korrosionsbeständigen Schmetterlingsventilen ankurbeln. Die südamerikanische Bergbauproduktion steigert den Verbrauch von Schlammventilen für anspruchsvollen Einsatz, aber makroökonomische Volatilität hemmt Investitionszyklen. Afrikanische Wasseraufbereitungsprojekte befinden sich in einem frühen Stadium; Entwicklungsbanken schreiben vor, dass die Hardware Ferndiagnose enthält, um Vor-Ort-Besuche zu minimieren.

Wettbewerbslandschaft

Der Markt für Strömungssteuerung ist mäßig fragmentiert. Jedoch konkurrieren Hunderte regionaler Spezialisten in Nischen für Speziallegierungen, hygienische Skids oder Serviceverträge. Das M&A-Momentum begünstigt Lücken in digitalen Fähigkeiten; Emersons Übernahme von AspenTech für 11 Milliarden USD im Jahr 2024 verband Sensorhardware mit KI-gestützten Optimierungssuiten.[4]Reuters, "Emerson schließt Übernahme von AspenTech ab", reuters.com Siemens investierte 2,1 Milliarden USD, um die Produktionskapazitäten für intelligente Instrumente in Deutschland und China auszubauen, und sichert damit Kapazitäten in der Nähe der Endmärkte, während gleichzeitig CO₂-neutrale Produktionslinien eingeführt werden.

Flowserve sicherte sich in Vietnam einen LNG-Mehrterminalsvertrag über 850 Millionen USD – den größten Auftrag der Region Asien-Pazifik –, indem das Unternehmen seine bewährte Kryoleistung und lokale Servicezentren nutzte. Honeywells Experion HS SCADA-Veröffentlichung enthält Secure-Boot-Firmware und anomaliebasierte Angriffserkennung, was die zentrale Bedeutung der Cybersicherheit unterstreicht. Aufkommende reine Softwareunternehmen monetarisieren Ventildaten über Abonnement-Dashboards und locken damit Anlagenbetreiber, die Investitionsausgaben in Betriebsausgaben umwandeln möchten, während etablierte OEM-Hersteller dagegen angehen, indem sie lebenslange Analytik in den Listenpreisen der Hardware bündeln.

Patentanmeldungen unterstreichen den Innovationsdruck: Allein im Jahr 2024 wurden beim USPTO mehr als 200 Anmeldungen für intelligente Ventile eingereicht, die drahtlose Energiegewinnung, selbstkalibrierendes Trimmen und Edge-KI-Diagnose abdecken. Anbieter, die sowohl Prozesssicherheit als auch Datensicherheit zertifizieren können, sind am besten positioniert, um Premiummargen zu erzielen.

Marktführer der Strömungssteuerungsbranche

Emerson Electric Co.

Flowserve Corporation

Siemens AG

Honeywell International Inc.

Alfa Laval AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Emerson schloss die Übernahme von AspenTech für 11 Milliarden USD ab und stärkte damit sein hybrides Hardware-Software-Angebot, wodurch sich das Unternehmen als Einzellieferant für Plattformen zur vorausschauenden Wartung und autonomen Optimierung positioniert.

- Dezember 2024: Siemens hat eine Kapazitätserweiterung in Deutschland und China über 2,1 Milliarden USD angekündigt, mit Schwerpunkt auf IIoT-fähigen Ventilen und Durchflussmessern, die entwickelt wurden, um die Nachfrage aus Digitalisierungsprogrammen der Chemie- und Pharmaindustrie zu erfüllen.

- November 2024: Flowserve gewann einen Liefervertrag über 850 Millionen USD für drei vietnamesische LNG-Terminals und sicherte sich mehrjährige Servicevereinbarungen, die die Sichtbarkeit der Aftermarket-Umsätze untermauern.

- Oktober 2024: Honeywell startete Experion HS SCADA mit integrierten Cybersicherheitsmodulen und begegnet damit zunehmenden IIoT-Bedrohungsvektoren, während Kunden an sein Software-Ökosystem gebunden werden.

Umfang des globalen Berichts über den Markt für Strömungssteuerung

Strömungssteuerung ist Teil des umfassenderen Industriesektors, der aus Unternehmen besteht, die Produkte oder Dienstleistungen für das Management und die Steuerung von Flüssigkeiten und Gasen anbieten. Solche Produkte umfassen Pumpen, Ventile, Messgeräte und andere zugehörige Ausrüstung. Der globale Markt für Strömungssteuerung ist nach Ausrüstungstyp (Pumpen, Ventile, Messgeräte und andere), nach Anwendung (Öl & Gas, Energie, Marine, Bergbau, Elektronik) und nach Geografie segmentiert.

| Ventile |

| Pumpen |

| Stellantriebe |

| Durchflussmesser |

| Öl und Gas |

| Wasser und Abwasser |

| Stromerzeugung |

| Chemie und Petrochemie |

| Pharmazeutika und Biotechnologie |

| Lebensmittel und Getränke |

| Durchflussüberwachung |

| Durchflussregelung |

| Durchflussabsperrung |

| Durchflussumleitung |

| Pneumatik |

| Hydraulik |

| Elektrik |

| Intelligent/Digital |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Malaysia | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Ventile | ||

| Pumpen | |||

| Stellantriebe | |||

| Durchflussmesser | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Wasser und Abwasser | |||

| Stromerzeugung | |||

| Chemie und Petrochemie | |||

| Pharmazeutika und Biotechnologie | |||

| Lebensmittel und Getränke | |||

| Nach Funktion | Durchflussüberwachung | ||

| Durchflussregelung | |||

| Durchflussabsperrung | |||

| Durchflussumleitung | |||

| Nach Technologie | Pneumatik | ||

| Hydraulik | |||

| Elektrik | |||

| Intelligent/Digital | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Singapur | |||

| Australien | |||

| Malaysia | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche Region hält den größten Anteil an der globalen Nachfrage?

Der asiatisch-pazifische Raum erfasste im Jahr 2025 41,55 % der Ausgaben, angetrieben durch eine automatisierungsintensive industrielle Expansion.

Welches Produktsegment wächst voraussichtlich am schnellsten?

Intelligente und digitale Ventile sollen mit einer CAGR von 13,07 % wachsen, da Anlagen vorausschauende Fähigkeiten nachrüsten.

Warum treiben Pharmazeutika und Biotechnologie die Aufträge an?

Zell- und Gentherapie-Produktionslinien erfordern ultraschnelle, hochpräzise Strömungssteuerungssysteme und treiben damit eine Segment-CAGR von 11,3 % an.

Welche Risiken könnten die Einführung IIoT-fähiger Geräte verlangsamen?

Erhöhte Cybersicherheitsbedrohungen und Engpässe bei Speziallegierungen könnten die kurzfristige Einführung dämpfen.

Seite zuletzt aktualisiert am: