Marktgröße und Marktanteil für Zentrifugalgebläse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.21 Milliarden US-Dollar |

| Marktgröße (2031) | 3.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zentrifugalgebläse von Mordor Intelligence

Die Marktgröße für Zentrifugalgebläse wird im Jahr 2026 auf 3,21 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,07 Milliarden USD, mit Projektionen für 2031, die 3,96 Milliarden USD zeigen, und wächst mit einer CAGR von 4,35 % über den Zeitraum 2026–2031. Robuste Ausgaben für Abwasserinfrastruktur, Projekte im Bereich sauberer Energie und Kapazitätserweiterungen in der Petrochemie halten die Geräteanfrage widerstandsfähig, selbst wenn Endverbraucher strengeren Energieeffizienzmandaten gegenüberstehen. Hochdruckmodelle erzielen Premiumaufträge, wo präzise Belüftung, pneumatische Förderung und unterirdische Belüftung geschäftskritisch sind. Die technologische Differenzierung dreht sich um Magnetlager, integrierte Drehzahlregelantriebe und digitale Zustandsüberwachung, die alle die Betriebskosten über die Lebensdauer senken und die Amortisationszeiten verkürzen. Die angebotsseitige Konsolidierung, exemplarisch durch die Fusion von Chart Industries und Flowserve, verändert die Art und Weise, wie Serviceportfolios und Ersatzteilgeschäfte gebündelt werden, und verschafft größeren Anbietern einen Skalenvorteil bei globalen Ausschreibungen.

Wichtigste Erkenntnisse des Berichts

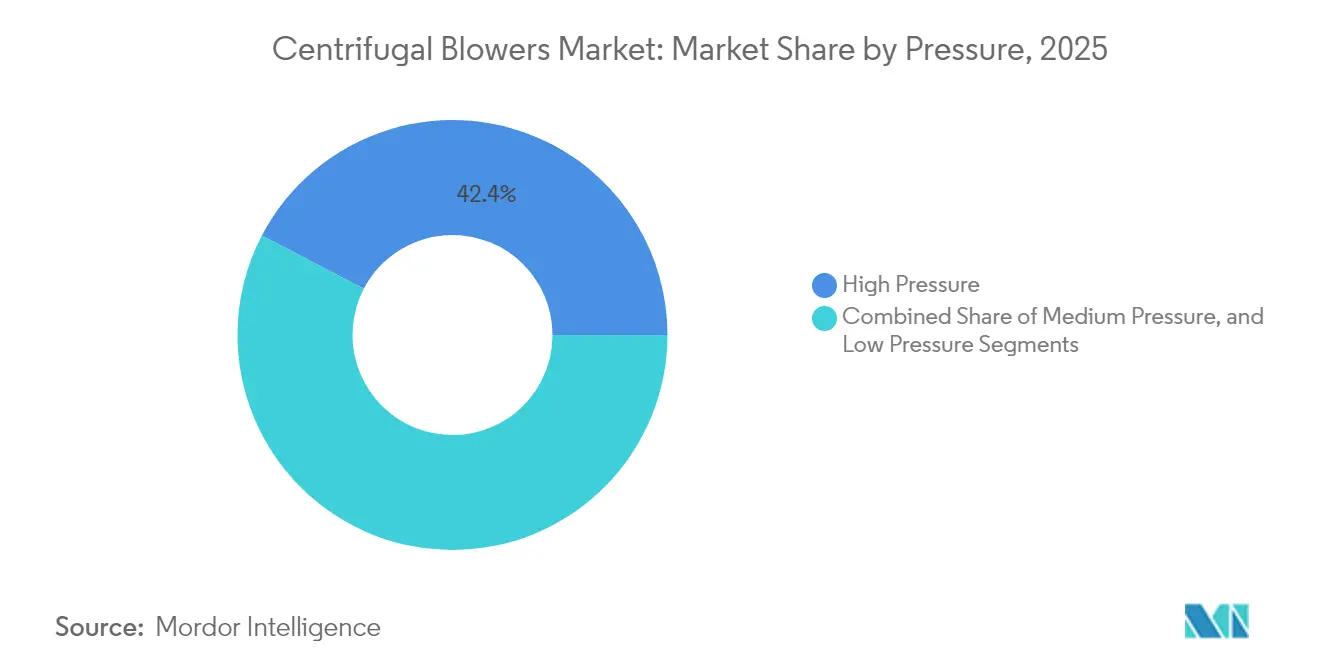

- Nach Druck hielten Hochdruckkonfigurationen im Jahr 2025 einen Marktanteil von 42,35 % am Markt für Zentrifugalgebläse und wachsen bis 2031 mit einer CAGR von 4,71 %.

- Nach Stufe entfielen im Jahr 2025 36,62 % des Marktanteils für Zentrifugalgebläse auf mehrstufige Einheiten, während Hochgeschwindigkeits-Turbomaschinen die schnellste CAGR von 5,28 % verzeichnen.

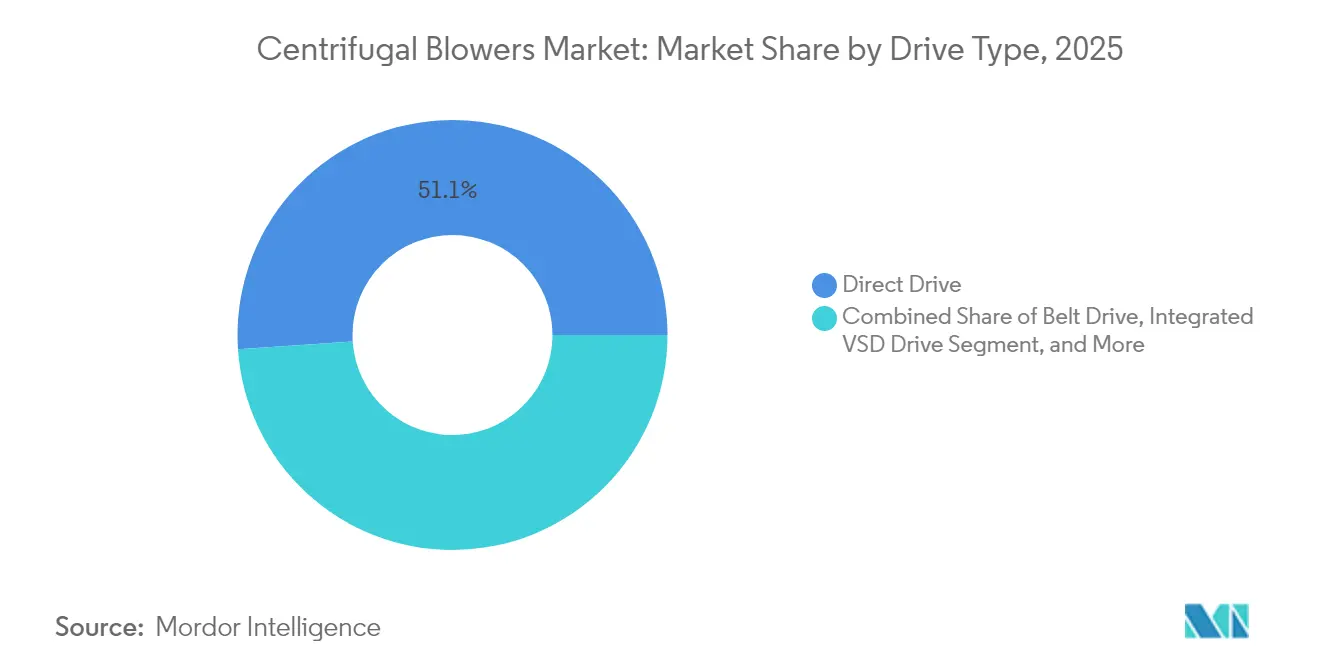

- Nach Antriebsart führten Direktantriebssysteme im Jahr 2025 mit einem Anteil von 51,05 %; integrierte VSD-Pakete verzeichnen bis 2031 eine CAGR von 5,53 %.

- Nach Endverwendung entfielen im Jahr 2025 27,12 % der Marktgröße für Zentrifugalgebläse auf die Wasser- und Abwasserbehandlung, mit einem Wachstum von 4,58 % CAGR.

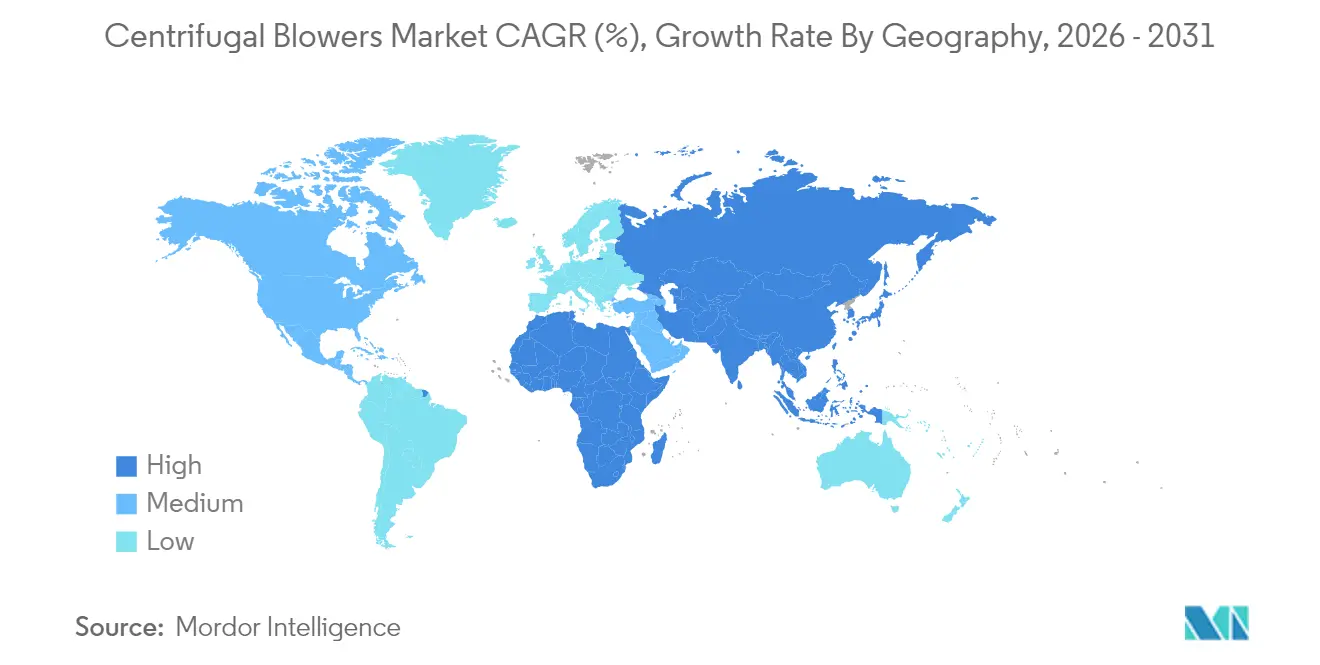

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 47,55 % an der Marktgröße und expandiert bis 2031 mit einer CAGR von 4,47 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zentrifugalgebläse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienzvorschriften und Nachrüstungen | +1.2% | Global – frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausbau der globalen Abwasserkapazität | +0.9% | Global – Kerntätigkeit im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufbau von Chemie- und Petrochemiekapazitäten im asiatisch-pazifischen Raum | +0.8% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Anforderungen an Biogas- und Wasserstoffbeimischung | +0.6% | Global – frühe Gewinne in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| OEM-integrierte IIoT-Gebläsepakete | +0.4% | Global – angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Städtische Anreize für geräuscharme HVAC-Systeme | +0.3% | Nordamerika und EU, Ausweitung auf den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzvorschriften und Nachrüstungen

Californias Title-20-Regeln, die im April 2024 in Kraft traten, legen einen Schwellenwert von 1,00 für den Lüfterenergie-Index fest und veranlassen Industriebetreiber, veraltete Lüfter gegen Zentrifugalpakete mit variabler Drehzahl auszutauschen. Con Edison zahlt bis zu 1 Million USD pro Konto und Jahr für qualifizierte HVAC-Upgrades und verkürzt damit die Amortisationszeiten weiter. Obwohl das US-Energieministerium im Januar 2025 einen Bundesstandard zurückzog, treiben staatliche Vorschriften und EU-Ökodesign-Anforderungen globale Betreiber weiterhin zu hocheffizienten Laufrad- und Motorkombinationen. Anbieter mit werksintegrierten Antrieben und prädiktiver Analytik gewinnen Ausschreibungen, weil Betreiber dokumentierte Leistung und Fernüberwachung der Compliance wünschen. Diese Entwicklungen tragen zum prognostizierten Wachstum des Marktes für Zentrifugalgebläse bei.

Ausbau der globalen Abwasserbehandlungskapazität

Im Jahr 2022 wurden nur 58 % der weltweit anfallenden 268 Milliarden m³ Abwasser sicher behandelt, was eine dringende Ausbauprogramm-Agenda schafft. Die South-Bay-Anlage verdoppelt ihren Durchsatz auf 50 Millionen Gallonen pro Tag im Rahmen eines 600-Millionen-USD-Programms, das ölfreie, hocheffiziente Belüftungsgebläse vorschreibt. Die US-amerikanischen Clean-Water-SRF-Mittelzuweisungen erreichten im Haushaltsjahr 2024 851,2 Millionen USD, während der Drinking-Water-SRF 494,4 Millionen USD bereitstellte und Hunderte von kommunalen Ausschreibungen finanzierte. Sulzers HST-Turbokompressoren zeigten bei einer Anlage in Derby, Vereinigtes Königreich, Energieeinsparungen von 34 % und demonstrierten damit, warum Versorgungsunternehmen aufrüsten, anstatt veraltete Roots-Gebläse zu reparieren. Das Kapazitätswachstum in Kombination mit Energiereduzierungszielen fügt der Marktwachstumskurve 0,9 Prozentpunkte hinzu.

Aufbau von Chemie- und Petrochemiekapazitäten im asiatisch-pazifischen Raum

Indien plant, die petrochemische Produktion bis 2025 auf 300 Milliarden USD zu steigern und die Kapazität im Rahmen eines Konjunkturprogramms von 10 Lakh Crore INR bis 2030 von 29,62 Millionen Tonnen auf 46 Millionen Tonnen zu erhöhen. Nahöstliche Großkonzerne verfolgen die nachgelagerte Integration und investieren in chinesische Gemeinschaftsunternehmen, wobei Kapital von Benzin auf Spezialchemikalien umgeleitet wird. Malaysias Roadmap 2030 strebt den Status eines Zentrums für Spezialchemikalien an und hält die Nachfrage nach korrosionsbeständigen Gebläsen für Lösungsmittelrückgewinnung, Katalysatorregeneration und pneumatische Förderanlagen aufrecht. Neue Cracker, Raffinerien und Düngemittelkomplexe sichern mehrjährige Serviceverträge, steigern regionale Gerätebestellungen und tragen zu den CAGR-Projektionen bei.

Nachfrage nach Biogas und Wasserstoffbeimischung

Die US-amerikanische Wasserstoff-Roadmap zielt auf 7 bis 9 Millionen Tonnen pro Jahr sauberen Wasserstoff bis 2030 ab, während Europa bis 2040 34 Millionen Tonnen anstrebt, und Elektrolyseure sowie Reformer benötigen ölfreie, wasserstoffkompatible Gebläse, die Gas mit geringer Dichte ohne Flammenrückschlagrisiken handhaben.[1]US-Energieministerium, "Wege zur kommerziellen Marktreife: Sauberer Wasserstoff," climateprogramportal.org, Hydrogen Europe, "Bericht zu Produktionswegen für sauberen Wasserstoff 2024," hydrogeneurope.eu Biogasanlagen mischen Wasserstoff bei, um Methan aufzuwerten, und schaffen dabei korrosive H₂S-Umgebungen, die Duplex-Edelstahl- oder Hastelloy-Einbauten begünstigen. Frühe Anwender in Californias Milchwirtschaftsclustern und Deutschlands Biomethan-Hubs demonstrieren die Feldleistung und tragen zur Expansionsprognose des Marktes für Zentrifugalgebläse bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten von Turboeinheiten | -0.7% | Global – am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Gebläsetypen | -0.5% | Global – variiert je nach Anwendung | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei kritischen Legierungen | -0.4% | Global – Lieferkette konzentriert in ausgewählten Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Magnetlager-Technikern | -0.3% | Global – akut in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten von Hochgeschwindigkeits-Turbogebläsen

Turbomodelle mit Magnetlagern werden deutlich über den Preisen von mehrstufigen oder Rotationsschrauben-Alternativen angeboten. Atlas Copcos Aktualisierung für das erste Quartal 2025 zeigte eine Schwäche bei Großkompressorbestellungen, wo der Budgetdruck akut ist.[2]Atlas Copco AB, "Quartalsbericht Q1 2025," atlascopcogroup.com Der Außendienst für Hochgeschwindigkeitsrotoren erfordert spezialisierte Diagnoseausrüstungen, die vielen regionalen OEM-Partnern fehlen. KPMGs Branchenüberprüfung nennt EV/2024E-EBITDA-Multiplikatoren von 15,6× für Prozessfluss-Assets, ein Aufschlag, der letztendlich auf die Endverbraucherkosten durchschlägt. Diese Kostenhürde wirkt sich nachteilig auf den Markt für Zentrifugalgebläse aus.

Wettbewerb durch alternative Gebläsetechnologien

Verdrängungsmaschinen und Rotationsschrauben-Designs decken nun Durchfluss-Druck-Fenster ab, die früher von Zentrifugallaufrädern dominiert wurden. Aerzens Delta Hybrid 2.0 zielt auf 8–15 psig bei hoher Effizienz ab und stellt die Zentrifugalvorherrschaft bei der kommunalen Belüftung in Frage. Atlas Copcos ölfreie ZS-Schraubenlinie steigert die wartungsfreie Betriebszeit für Lebensmittelbetriebe, die zuvor Zentrifugalstufen spezifiziert hatten. Technologische Überschneidungen erodieren die Differenzierung und beschneiden das Wachstumspotenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druck: Anhaltende Prämie für Hochdruckanwendungen

Hochdruckmaschinen hielten im Jahr 2025 einen Anteil von 42,35 % am Markt für Zentrifugalgebläse und werden voraussichtlich bis 2031 jährlich um 4,71 % wachsen. Anlagen, die pneumatischen Transport, Katalysatorregeneration und unterirdische Belüftung handhaben, priorisieren Druckstabilität, was höhere Margen bei Duplex-Stahlgehäusen und präzisionsgefertigten Laufrädern unterstützt. Bergbaubetreiber, einschließlich Epiroc-Kunden, fügen Automatisierung hinzu, die auf stabilen Luftstrom angewiesen ist, um Staub- und Methantaschen zu beseitigen.

Die Marktgröße für Zentrifugalgebläse bei Mitteldruckeinheiten bleibt beträchtlich, da allgemeine Fertigung, Zementöfen und Biomassekessel zuverlässigen Luftstrom ohne extreme Druckniveaus benötigen. Niederdruckmodelle bedienen weiterhin HVAC und einfache Verbrennungsluft, stehen jedoch vor Nachrüstungsverlusten, da Betreiber hocheffiziente Axialdesigns einsetzen. Wasserstoffbereite und Biogasprojekte beschleunigen die Nachfrage nach Hochdruck-Edelstahl- oder Nickellegierungsgebläsen, die Versprödung widerstehen, und verbessern den Umsatzmix, auch wenn sich die Volumina zwischen den Druckklassen verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stufe/Konfiguration: Mehrstufige Zuverlässigkeit trifft auf Turbo-Dynamik

Mehrstufige Konfigurationen lieferten im Jahr 2025 36,62 % der Marktgröße für Zentrifugalgebläse, indem sie robuste Leistung und einfache Überholung boten. Betreiber schätzen Drehzahlen unter 4.000 U/min, die Feldauswuchten und unkomplizierte Lagerwechsel ermöglichen. Hochgeschwindigkeits-Turbopakete gewinnen jedoch mit einer CAGR von 5,28 % an Boden, da Magnetlager-Laufräder Anwendung in hochpräzisen Endverwendungsanwendungen finden. Versorgungsmaßstäbliche Abwasseranlagen setzen diese ölfreien Einheiten ein, um Energiekosten zu senken und die Entsorgung von Schmieröl zu vermeiden.

Einstufige überhängende Laufräder dominieren weiterhin Niederdrück-HVAC-Aufgaben, während integral verzahnte Modelle dort bevorzugt werden, wo der Platzbedarf gering ist und der Ausgangsdruck zwischen mehrstufigen und Turbofähigkeiten liegt. OEMs integrieren Cloud-Sensoren in alle Konfigurationen und ermöglichen Laufzeitvergleiche, die Käufer zur optimalen Lebenszykluskosten-Kurve führen. Da prädiktive Analytik Einsparungen quantifiziert, wird erwartet, dass sich der Marktanteil für Zentrifugalgebläse allmählich in Richtung Turbodesigns verschiebt, die Leistungsgarantien aufrechterhalten.

Nach Antriebsart: Direktantrieb stabilisiert die Basis; VSD gewinnt an Dynamik

Direktgekuppelte Motoren lieferten im Jahr 2025 einen Anteil von 51,05 % am Markt für Zentrifugalgebläse aufgrund ihrer Einfachheit, begrenzter Ausrichtungsprobleme und weit verbreiteter Technikervertrautheit. Riemenantriebe überleben in Bestandsanlagen, wo die Wellengeometrie keine direkte Kupplung ermöglicht. Integrierte VSD-Pakete wachsen mit einer CAGR von 5,53 %, weil Versorgungsunternehmen Lastmanagementfähigkeiten belohnen und weil Title-20-Regeln die Teillast-Lüftereffizienz verschärfen. Moderne VSD-Firmware unterstützt Oberwellenfilterung und Fernfehlerdiagnose und reduziert Ausfallzeiten.

Magnetlagerantriebe besetzen die Spitze, eliminieren Öldichtungen und ermöglichen höhere Umfangsgeschwindigkeiten. Lebensmittel-, Pharma- und Halbleiterfabriken nennen kontaminationsfreien Luftstrom als Treiber für die frühe Einführung. Da mehr Servicezentren in Magnetlager-Auswuchtmaschinen investieren, sollte sich der Marktanteil für Zentrifugalgebläse bei diesen Premiumantrieben ausweiten, insbesondere in Wasserstoffproduktionsgestellen und Biogasfaulbehältern, die ölfreie Leistung schätzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Wasseraufbereitung verankert diversifizierte Nachfrage

Wasser- und Abwasseranlagen entfielen im Jahr 2025 auf 27,12 % des Marktanteils für Zentrifugalgebläse und wachsen bis 2031 jährlich um 4,58 %. Biologische Nährstoffentfernung und strengere Ablaufgenehmigungen zwingen Kommunen, die Belüftungskapazität aufzurüsten. Die 600-Millionen-USD-Erweiterung der South-Bay-Anlage verdoppelt das tägliche Volumen und fügt hocheffiziente Gebläse mit Sauerstoffübertragungsgarantien hinzu.

Chemie und Petrochemie rangieren an zweiter Stelle, da Indien, China und der Nahe Osten neue Cracker und Düngemittellinien in Betrieb nehmen. Bergbau, Zement und Stahl tragen eine stetige Basislinie bei, obwohl das Bestelltiming den Rohstoffpreisschwankungen folgt. Gewerbliche Gebäude nutzen Con-Edison-Anreize zur Nachrüstung von Lüftern, während Lebensmittel- und Getränkehersteller ölfreie Stufen spezifizieren, um Produktverunreinigungen zu vermeiden. Diese Diversität schützt den Markt für Zentrifugalgebläse vor Abschwüngen in einem einzelnen Sektor und ermöglicht es OEMs, die Kapazität über Produktlinien hinweg auszugleichen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 47,55 % des Marktanteils für Zentrifugalgebläse und wird voraussichtlich bis 2031 jährlich um 4,47 % wachsen. Indiens petrochemische Kapazitätserweiterung von 29,62 Millionen Tonnen auf 46 Millionen Tonnen treibt kontinuierliche Ausschreibungen für Hochdruck-Prozessluft an. Chinesische Raffineriezusätze und südostasiatische Spezialchemieprojekte stärken die regionalen Auftragsbücher. Malaysias Chemie-Roadmap und Steueranreize ziehen globale Polyolefin-Akteure an, die korrosionsbeständige Gebläse für Aufschlämmungsschleifen-Reaktoren benötigen. Lokale Gusscluster in Gujarat und Shandong verkürzen Lieferzeiten und dämpfen Frachtkosten, was wettbewerbsfähige Einstandspreise aufrechterhält.

Nordamerika bleibt ein reifes, aber chancenreiches Gebiet. Das Abwasser-Upgrade der South-Bay-Anlage und ähnliche SRF-finanzierte Projekte halten die kommunale Nachfrage stabil. Californias Title 20 und New Yorker Versorgungsanreize beschleunigen den Austausch von Lüftern mit fester Drehzahl durch VSD-Einheiten. Wasserstoff-Hubs, die durch den Infrastructure Investment and Jobs Act finanziert werden, benötigen ölfreie Gebläse für Elektrolyseure und eröffnen eine Auftragspipeline, die sich über das Jahrzehnt erstreckt.

Europa liefert konsistentes, aber politikgebundenes Wachstum. Sulzer verzeichnete 2024 einen Auftragsanstieg von 15,6 % in Europa, dem Nahen Osten und Afrika, angetrieben durch Abwassermandate und Raffinerieüberholungen. Das Ziel des Blocks von 34 Millionen Tonnen Wasserstoff bis 2040 erfordert druckstabile, ölfreie Luft für PEM- und alkalische Stapel. Der Nahe Osten ergänzt die Volumina, da ADNOC und Saudi Aramco auf Ammoniak und Chemikalien umstellen, wobei jedes dedizierte Gebläsestränge für Lufttrennung, Schwefelrückgewinnung und Salpetersäurekreisläufe benötigt.

Wettbewerbslandschaft

Globale Anbieter verfolgen Skalierung, technologische Tiefe und stabile Aftermarket-Einnahmen. Chart Industries und Flowserve planen die Fusion zu einem 19-Milliarden-USD-Unternehmen, das 3,7 Milliarden USD an Serviceverkäufen kombiniert, die die Volatilität des Gerätezyklus glätten. Ingersoll Rand schloss 2023 13 Akquisitionen im Wert von 450 Millionen USD ab, darunter Roots, was seine Niederdruck-Produktlinie stärkt und Cross-Selling in kommunale Ausschreibungslisten ermöglicht.

Die technologische Differenzierung konzentriert sich auf Magnetlager, integrierte Analytik und Verbundlaufräder. Loar Holdings' Kauf von LMB Fans & Motors für 365 Millionen EUR fügt Designs in Luft- und Raumfahrtqualität hinzu, die extreme Zuverlässigkeitsanforderungen für pharmazeutische Isolatoren und nukleare Handschuhboxen erfüllen. Atlas Copco verzeichnete ein organisches Auftragswachstum von 3 % in seinem Gas- und Prozesskompressorsegment, was zeigt, dass prozesskritische Käufer ölfreie Hochgeschwindigkeitslösungen priorisieren.

Serviceangebote entwickeln sich in Richtung kontinuierlicher Überwachung. Ebara und Verizon arbeiten an cybersicherer Telemetrie für Gebläseflotten zusammen, ein attraktiver Mehrwert für Versorgungsunternehmen, die sich um OT-Schwachstellen sorgen. Kleinere regionale Montagebetriebe schwenken auf Lohnfertigung um oder konzentrieren sich auf Aftermarket-Teile, um direkten Wettbewerb zu vermeiden. Der Markt für Zentrifugalgebläse balanciert daher Konsolidierung an der Spitze mit einem langen Schwanz von Nischenanbietern aus und bewahrt die Kundenauswahl, auch wenn globale Portfolios expandieren.

Marktführer im Bereich Zentrifugalgebläse

Howden Group

Illinois Blower Inc

Atlantic Blowers, LLC

Piller Blowers & Compressors

Alfotech Fans

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Chart Industries buchte im ersten Quartal Aufträge in Höhe von 1,32 Milliarden USD und hob den Auftragsbestand auf über 5 Milliarden USD

- April 2025: Atlas Copco brachte einen ölfreien Rotationsschraubenkompressor für ultrareinen Luftanwendungen auf den Markt.

- März 2025: Sulzer meldete einen Umsatz von 3,531 Milliarden CHF (4,35 Milliarden USD) im Jahr 2024, ein Plus von 10,8 %, angetrieben durch Gebläse der Flow-Division

- Februar 2025: Chart Industries und Flowserve vereinbarten eine Fusion und schufen damit einen führenden Prozesstechnologiekonzern im Wert von 19 Milliarden USD

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Radialgebläse als Umsatz aus dem Verkauf neuer mechanischer Geräte, die ein rotierendes Laufrad verwenden, um Luft radial nach außen zu beschleunigen und sie dann in einem rechten Winkel abzuführen, und zwar in industriellen, gewerblichen und umwelttechnischen Anwendungen weltweit. Laut Mordor Intelligence ist das Basisjahr 2025, in dem der Markt auf USD 3,07 Milliarden bewertet wurde; die Prognosen erstrecken sich bis 2030.

Ausschluss aus dem Geltungsbereich: Axialventilatoren, Seitenkanal-Gebläse und Turbokompressoren fallen nicht in diesen Bereich.

Segmentierungsübersicht

- Nach Druck

- Hochdruck

- Mitteldruck

- Niederdruck

- Nach Stufe/Konfiguration

- Einstufig

- Mehrstufig

- Hochgeschwindigkeits-Turbo

- Integral verzahnt

- Nach Antriebsart

- Direktantrieb

- Riemenantrieb

- Integrierter VSD-Antrieb

- Magnetlagerantrieb

- Nach Endverbrauchsbranche

- Bergbau

- Zement

- Zellstoff und Papier

- Bauwesen

- Stahl

- Chemie und Petrochemie

- Stromerzeugung

- Wasser- und Abwasserbehandlung

- Lebensmittel und Getränke

- HVAC und Gewerbegebäude

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Afrika

- Südafrika

- Nigeria

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Anlagenleiter für Instandhaltung, OEM-Vertriebsleiter und Beschaffungsverantwortliche in Wasser- und Abwasseranlagen, Zementwerken, Bergbaubetrieben sowie Zellstoff- und Papieranlagen in der Region Asien-Pazifik, Nordamerika und Europa. Diese Gespräche bestätigten die Erneuerungsraten des installierten Bestands, die durchschnittlichen Verkaufspreise und die aufkommenden Präferenzen für integrierte VFD-Antriebe, die wir anschließend mit sekundären Indikatoren abgeglichen haben.

Desk Research

Wir haben zunächst das Universum der Gerätezahlen und Handelsströme mithilfe frei zugänglicher Quellen wie UN Comtrade-Versandcodes, Eurostat PRODCOM-Tabellen zur Industrieproduktion, dem HTS-Archiv der US International Trade Commission und regionalen Energiestatistiken der International Energy Agency kartiert. Normen und regulatorische Referenzen von OSHA, dem chinesischen Ministerium für Ökologie und Umwelt sowie dem indischen CPCB klärten Druck- und Effizienzschwellenwerte, die die Nachfrage beeinflussen. Kostenpflichtige Plattformen, insbesondere D&B Hoovers für Herstellerumsätze und Dow Jones Factiva für Deal-Flows, bereicherten die Kalibrierung auf Unternehmensebene. Die aufgeführten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere Publikationen wurden gesichtet, um Datenpunkte zu überprüfen, Lücken zu schließen und die Aktualität zu gewährleisten.

Marktgrößenbestimmung und Prognose

Ein kombinierter Top-down-Ansatz startete mit der Industrieproduktion 2024, den Investitionsausgaben und den Budgets für Abwasserinfrastruktur; wir rekonstruierten Nachfragepools und wendeten Penetrationsraten für Gebläse-Ersatzzyklen an. Ausgewählte Bottom-up-Stichproben, Lieferanten-Rollups und regionale Kanalprüfungen validierten die Gesamtwerte vor der Anpassung.

Zu den wichtigsten Variablen gehören: - neue Zementofen-Kapazität (m2), - Bergbau-Erzdurchsatz (Mt), - behandeltes kommunales Abwasservolumen (Milliarden m3), - Verschiebungen des durchschnittlichen Verkaufspreises im Zusammenhang mit der Einführung von Hochgeschwindigkeits-Turbogebläsen, - regionale Strompreise, die energieeffiziente Nachrüstungen beeinflussen.

Ein multivariates Regressionsmodell prognostiziert das Wachstum von 2026 bis 2030, wobei die Koeffizienten durch primären Expertenkonsens benchmarkt wurden. Wo die Anzahl der Lieferanten unvollständig war, wurden Quoten aus Proxy-Regionen vorsichtig imputiert und zur Überprüfung gekennzeichnet.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen von Varianzprüfungen, Peer-Review und Freigabe durch leitende Analysten. Wir aktualisieren den Datensatz jährlich und lösen Zwischenaktualisierungen nach wesentlichen Ereignissen wie größeren Kapazitätsankündigungen oder regulatorischen Änderungen aus; eine Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die neueste validierte Ansicht erhalten.

Warum Mordors Ausgangsbasis für Radialgebläse Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Produktkörbe, Preiskurven, Währungsbasen und Aktualisierungsrhythmen wählen. Indem Mordor den Geltungsbereich strikt auf als neue OEM-Einheiten verkaufte Radialgebläse beschränkt und die Preise alle sechs Monate neu benchmarkt, reduziert Mordor das Fehlanpassungsrisiko.

Zu den von uns beobachteten wesentlichen Ursachen für Abweichungen gehören: Einige Studien bündeln Axialventilatoren und Turbokompressoren, andere frieren Wechselkurse ein, und einige modellieren die Nachfrage anhand der installierten Pferdestärken statt des fakturierten Werts, was zu größeren Spreads führt, wenn energieeffiziente Nachrüstungen zunehmen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentliche Ursache für Abweichung |

|---|---|---|

| USD 3,07 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,33 Mrd. (2025) | Global Consultancy A | Behandelt Radialventilatoren als austauschbare Produkte |

| USD 2,40 Mrd. (2024) | Industry Journal B | Schließt Verkäufe über Engineering-, Beschaffungs- und Bauverträge (EPC) aus |

| USD 3,57 Mrd. (2025) | Research Boutique C | Verwendet Listenpreise ohne regionale ASP-Normalisierung |

Kurz gesagt liefert Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis, die auf einem klar definierten Geltungsbereich, regelmäßig aktualisierten Variablen und kreuzvalidierten Eingaben basiert, die Entscheidungsträger mit Zuversicht replizieren und hinterfragen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die projizierte Größe des Marktes für Zentrifugalgebläse bis 2031?

Der Markt für Zentrifugalgebläse wird voraussichtlich bis 2031 bei einer CAGR von 4,35 % einen Wert von 3,96 Milliarden USD erreichen.

Welche Druckklasse führt heute beim Umsatz?

Hochdruckmaschinen hielten im Jahr 2025 einen Anteil von 42,35 % und bleiben das am schnellsten wachsende Drucksegment mit einer CAGR von 4,71 %.

Warum gewinnen Drehzahlregelantriebe an Bedeutung?

Versorgungsanreize und Title-20-Effizienzregeln veranlassen Betreiber, integrierte VSD-Pakete einzusetzen, die den Stromverbrauch bei Teillast senken, was eine CAGR von 5,53 % für dieses Antriebssegment unterstützt.

Wie beeinflusst die Abwasserinvestition die Gebläsenachfrage?

Großprojekte wie das 600-Millionen-USD-Upgrade der South-Bay-Anlage erfordern hocheffiziente Belüftungsgebläse und stärken die Wasseraufbereitung als führendes Endverbrauchssegment.

Welche Rolle spielt sauberer Wasserstoff für Gebläselieferanten?

Elektrolyseure und kohlenstoffarme Reformer benötigen ölfreie, wasserstoffkompatible Gebläse und eröffnen einen bedeutenden neuen Anwendungsbereich, da die Vereinigten Staaten bis 2030 eine Kapazität von bis zu 9 Millionen Tonnen pro Jahr anstreben.

Welche Regionen expandieren am schnellsten im Markt für Zentrifugalgebläse?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 4,47 %, angetrieben durch petrochemische Ausbauten in Indien, Raffineriezusätze in China und Spezialchemieinvestitionen in Südostasien.

Seite zuletzt aktualisiert am: