Marktgröße und Marktanteil der Öl- und Gas-Automatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 46.16 Milliarden US-Dollar |

| Marktgröße (2031) | 63.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Öl- und Gas-Automatisierung von Mordor Intelligence

Die Marktgröße für Öl- und Gas-Automatisierung wurde im Jahr 2025 auf 43,35 Milliarden USD geschätzt und soll von 46,16 Milliarden USD im Jahr 2026 auf 63,19 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,48 % während des Prognosezeitraums (2026–2031). Betreiber setzen auf intelligente Feldplattformen, Edge-KI-Analysen und autonome Inspektionswerkzeuge, um Ausfallzeiten zu reduzieren und die Produktivität zu steigern, während sich Lieferketten verschärfen und die Ziele der Energiewende zunehmen. Verbindliche Sicherheitsvorschriften, insbesondere solche, die auf IEC 61511 und ISA-84 ausgerichtet sind, beschleunigen die Einführung von sicherheitsinstrumentierten Systemen, die in Millisekunden auf Gefahren reagieren. Der Ausbau der LNG-Infrastruktur im asiatisch-pazifischen Raum und in Afrika erschließt neue Nachfrage nach kryogentauglichen Steuerungssystemen, die Hochdruck- und −160 °C-Umgebungen bewältigen. Schließlich gestalten wachsende Cybersicherheitsbudgets – mittlerweile 15–20 % der gesamten Automatisierungsausgaben – die Projektökonomie um, da Betreiber ihre Betriebstechnologie (OT)-Umgebungen gegen Ransomware und staatlich geförderte Angriffe absichern.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 66,12 % am Markt für Öl- und Gas-Automatisierung, während Dienstleistungen bis 2031 mit einem CAGR von 8,12 % wachsen sollen.

- Nach Prozess entfielen im Jahr 2025 58,55 % des Umsatzes auf Upstream-Aktivitäten; Midstream-Aktivitäten sollen mit einem CAGR von 7,98 % wachsen, da sich LNG-Terminals verbreiten.

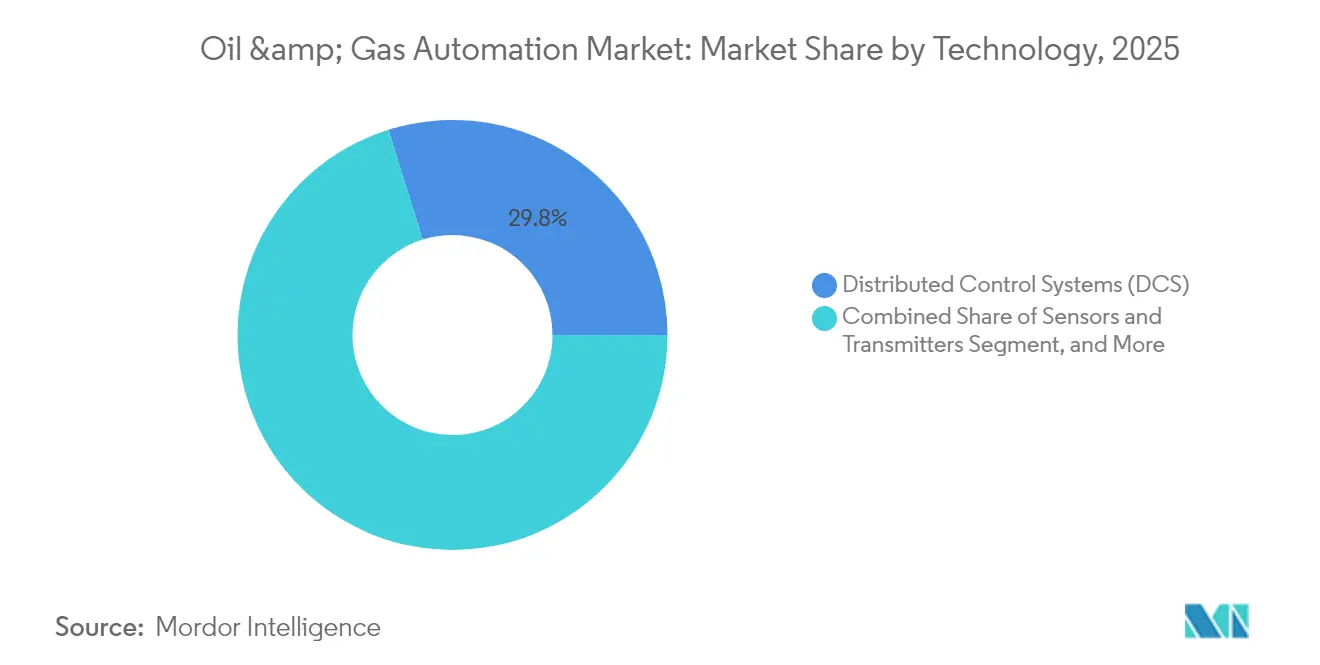

- Nach Technologie hielten Verteilte Steuerungssysteme im Jahr 2025 einen Anteil von 29,82 % an der Marktgröße für Öl- und Gas-Automatisierung, während SCADA-Plattformen mit einem CAGR von 6,62 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 37,74 % des Marktanteils auf Produktions- und Bohrlochoptimierung; LNG-Terminals und Lagerstätten entwickeln sich bis 2031 mit einem CAGR von 7,46 %.

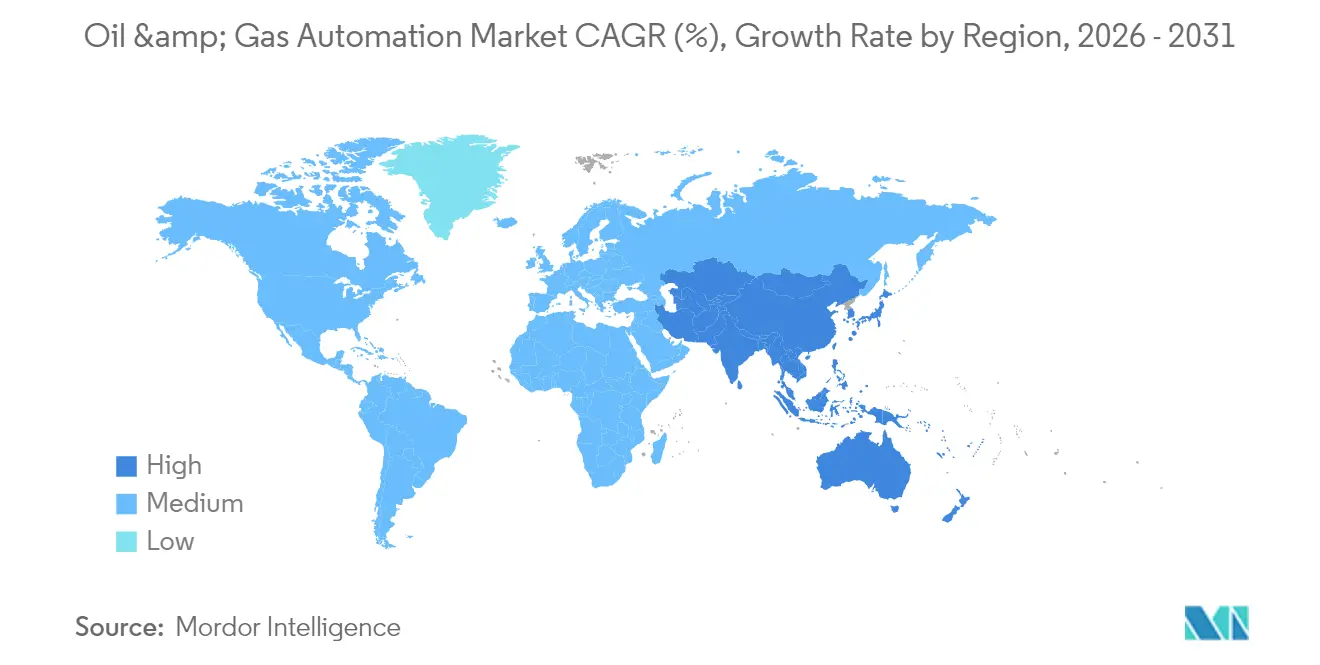

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 36,62 % am Umsatz; der asiatisch-pazifische Raum soll mit einem CAGR von 7,12 % am schnellsten wachsen, getragen von der Modernisierung von Raffinerien und der Digitalisierung im Upstream-Bereich.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Öl- und Gas-Automatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung digitaler Ölfeld-Plattformen | +1.2% | Global, mit frühen Gewinnen in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Modernisierungs-CAPEX für Fernüberwachung und vorausschauende Wartung | +1.8% | Nordamerika und EU, asiatisch-pazifischer Raum als Kernregion | Langfristig (≥ 4 Jahre) |

| Verbindliche Sicherheitssystemvorschriften | +1.0% | Global, mit strenger Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| LNG- und Midstream-Ausbau im asiatisch-pazifischen Raum und in Afrika | +1.5% | Asiatisch-pazifischer Raum als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Edge-KI-Einsatz für Echtzeit-Analysen an gefährlichen Standorten | +0.9% | Global, mit Schwerpunkt auf Offshore-Betrieb | Langfristig (≥ 4 Jahre) |

| Autonome Inspektionsdrohnen und Robotik für Offshore-Anlagen | +0.8% | Globale Offshore-Regionen, Nordsee, Golf von Mexiko, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung digitaler Ölfeld-Plattformen

Digitale Echtzeit-Plattformen verbinden IoT-Sensoren, Modelle des maschinellen Lernens und Cloud-Analysen zu einheitlichen Dashboards, die Entscheidungszyklen von Minuten auf Sekunden verkürzen. Devon Energy verlängerte die Bohrlochlebensdauer um 25 %, nachdem KI-gesteuerte Bohranpassungen eingesetzt wurden. Digitale Zwillinge, die mit Live-Betriebsdaten synchronisiert sind, ermöglichen es Ingenieuren, Szenarien zu testen, ohne physische Anlagen zu gefährden – ein Ansatz, der besonders wirkungsvoll in unkonventionellen Lagerstätten ist, wo sich die Bedingungen im Bohrloch stündlich ändern.

Modernisierungs-CAPEX für Fernüberwachung und vorausschauende Wartung

Betreiber lenken Kapital in Fernüberwachungswerkzeuge um, die Standortbesuche reduzieren und die Sicherheitsexposition verringern. Enbridge's Azure-basierte Pipeline-Analysen verbesserten die Bedrohungserkennung um 30 %[1]Enbridge, "KI-ROW-Bedrohungsidentifikationssystem," enbridge.com. Prädiktive Algorithmen analysieren Vibrations- und Wärmetrends, um Ausfälle Wochen im Voraus zu erkennen, und senken die routinemäßigen Inspektionskosten um bis zu 50 %, während die Zuverlässigkeit gesteigert wird.

Verbindliche Sicherheitssystemvorschriften

Die Einhaltung von IEC 61511 treibt den schnellen Einsatz automatisierter Abschaltschichten voran, die menschliche Reaktionszeiten übertreffen. Die PHMSA-Leitwartenregeln, kombiniert mit der europäischen NIS-2.0-Cybersicherheitsrichtlinie, verpflichten Betreiber zur Dokumentation der Risikominderung und zur Installation redundanter Logiklöser, die Fehler ohne Prozessunterbrechung isolieren.

LNG- und Midstream-Ausbau im asiatisch-pazifischen Raum und in Afrika

Das prognostizierte Wachstum der LNG-Importkapazität im asiatisch-pazifischen Raum um 40 % treibt die Nachfrage nach Automatisierung an, die extreme kryogene Bedingungen bewältigen kann. Emersons DeltaV-Plattform bildet die Grundlage für mehrere 10-Mtpa-Projekte, die Temperaturschwankungen von −160 °C ausgleichen und den Energieverbrauch durch KI-gesteuerte Abstimmung um bis zu 5 % optimieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität mit Auswirkungen auf OPEX- und CAPEX-Zyklen | -1.5% | Global, mit starken Auswirkungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Eskalierendes Cyberrisiko und Kosten für OT-Sicherheitskonformität | -0.8% | Global, mit strengen Anforderungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen in Automatisierung und Unsicherheit beim ROI | -1.2% | Global, insbesondere kleinere Betreiber betreffend | Langfristig (≥ 4 Jahre) |

| Interoperabilität von Altsystemen | -0.6% | Global, mit Schwerpunkt in reifen Ölregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität mit Auswirkungen auf OPEX- und CAPEX-Zyklen

Sechsmonatige Verzögerungen zwischen Rohölschwankungen und Ausgabenverschiebungen zwingen kleinere Produzenten dazu, Automatisierungsupgrades zu verschieben, wenn die Cashflows sinken. Abonnementbasierte Automatisierungsdienstleistungen, die Gebühren an Produktionsvolumina koppeln, gewinnen an Beliebtheit, da sie das Anfangsrisiko senken und die Liquidität in Abschwungphasen erhalten.

Eskalierendes Cyberrisiko und Kosten für OT-Sicherheitskonformität

Nach dem Vorfall mit der Colonial Pipeline verbraucht die Sicherheitsausgaben nun bis zu einem Fünftel der Automatisierungsbudgets. Luftgespaltene Architekturen, Zero-Trust-Netzwerke und 24-Stunden-Bedrohungsüberwachung erhöhen die Lebenszykluskosten und verlängern die Projektzeitpläne in Regionen mit strengen Vorschriften für kritische Infrastrukturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Führerschaft treibt Dienstleistungsinnovation voran

Software erzielte im Jahr 2025 66,12 % des Umsatzes und verankert den Markt für Öl- und Gas-Automatisierung durch Analyse-Engines, die vorausschauende Wartung und autonomen Betrieb ermöglichen. Wertmäßig entfielen auf die Komponente 28,66 Milliarden USD der Marktgröße für Öl- und Gas-Automatisierung im Jahr 2025. Dienstleistungen sind zwar kleiner, werden aber mit einem CAGR von 8,12 % prognostiziert, da Betreiber KI-Konfiguration und Cybersicherheitshärtung auslagern.

Das Softwarewachstum wird durch Edge-KI-Pakete gestärkt, die die Bohrraten um 35–45 % steigern. Gleichzeitig wandeln Serviceverträge, die 24-Stunden-Überwachung und ergebnisbasierte Garantien bündeln, Anbieter von Produktlieferanten zu Leistungspartnern. Hardware bleibt für Sensornetzwerke und robuste Edge-Geräte unverzichtbar; ihr Anteil wird jedoch voraussichtlich allmählich sinken, da virtualisierte Steuerungslogik in Software-Schichten migriert.

Nach Prozess: Upstream-Dominanz trifft auf Midstream-Beschleunigung

Upstream-Aktivitäten generierten im Jahr 2025 58,55 % des Prozessumsatzes, da autonome Bohr- und Produktionsoptimierungsplattformen Tausende von Bohrlochparametern an Schiefergasbohrungen kalibrierten. Dies entsprach rund 25,38 Milliarden USD der Marktgröße für Öl- und Gas-Automatisierung. Midstream-Aktivitäten wachsen zwar von einer kleineren Basis aus, aber mit einem CAGR von 7,98 % aufgrund des globalen Ausbaus von LNG-Terminals und der Digitalisierung von Pipelines.

Upstream-Akteure wie SLB demonstrierten 25 automatische Geosteering-Korrekturen an einem einzigen Seitenbohrgang, was auf eine Verlagerung hin zu vollständig autonomen Bohrinseln hindeutet. Für Midstream-Unternehmen ermöglichen cloud-verknüpfte SCADA-Systeme die Echtzeit-Leckageerkennung und die Fernbetätigung von Ventilen über Tausende von Kilometern, wodurch die Reaktionszeit bei Vorfällen von Stunden auf Minuten reduziert wird. Downstream-Standorte erproben KI-gesteuerte Destillationskolonnen, die den Energieverbrauch senken und Emissionen reduzieren.

Nach Technologie: DCS-Stabilität verankert SCADA-Innovation

Verteilte Steuerungssysteme blieben das Rückgrat komplexer Raffinerie- und LNG-Anlagen und kontrollierten im Jahr 2025 29,82 % des technologiebasierten Umsatzes. SCADA ist jedoch mit einem CAGR von 6,62 % der am schnellsten wachsende Bereich, da Pipeline-Betreiber satellitengestützte Fernüberwachung für weit verteilte Anlagen einsetzen.

Honeywells Experion PKS veranschaulicht die Konvergenz, indem KI-Entscheidungsunterstützung in ein klassisches DCS-Framework integriert wird. SPS steuern weiterhin schnelle, deterministische Aufgaben wie die Betätigung von Blowout-Preventern, während sicherheitsinstrumentierte Systeme unabhängige Schutzschichten bereitstellen, die SIL-3-Anforderungen erfüllen. Intelligente Sensoren integrieren jetzt Edge-Rechenplatinen und verwandeln Feldgeräte in Mikro-Entscheidungsknoten, die Daten vorfiltern, bevor sie an einen zentralen Historian übermittelt werden.

Nach Anwendung: Produktionsoptimierung führt den LNG-Terminal-Aufschwung an

Produktions- und Bohrlochoptimierung hielt im Jahr 2025 einen Anteil von 37,74 %, was 16,36 Milliarden USD der Marktgröße für Öl- und Gas-Automatisierung entspricht. KI-gesteuertes künstliches Förderungsmanagement steigerte ExxonMobils Produktion um 2,2 % über 1.300 Bohrungen. LNG-Terminals und Lagerstätten sind zwar heute noch kleiner, liegen aber auf Kurs für einen CAGR von 7,46 %, da Regierungen flexible Gasversorgung sichern und kryogentaugliche Automatisierung vorschreiben.

Bohranwendungen profitieren von Echtzeit-Bohrlochanalysen, die Bohrköpfe durch produktive Zonen steuern, während Pipeline-Betreiber faseroptische Sensorik für die vorausschauende Leckageerkennung einsetzen. Raffineriestandorte testen geschlossene KI-Regler, die 13 Ventile gleichzeitig anpassen – ein Meilenstein, der während der kontinuierlichen autonomen Destillation in der Eneos-Raffinerie in Kawasaki erreicht wurde.

Geografische Analyse

Nordamerika führte den Markt für Öl- und Gas-Automatisierung im Jahr 2025 mit einem Umsatzanteil von 36,62 %, gestützt durch Schiefergasentwickler, die KI-gesteuerte Bohrungen und Pad-Optimierung vorangetrieben haben. Anhaltende Lern- und Anwendungszyklen halten die regionale Produktivität hoch, auch wenn die Bohranlagenzahlen schwanken. Die Cybersicherheitslage der Region ist ebenfalls ausgereift, da Betreiber Zero-Trust-OT-Frameworks einsetzen, die durch bundesstaatliche Richtlinien vorgeschrieben sind.

Der asiatisch-pazifische Raum ist bis 2031 auf einen CAGR von 7,12 % ausgerichtet. China modernisiert Raffinerien zur Produktion saubererer Kraftstoffe, während Indien die Upstream-Digitalisierung in Tiefseeblöcken beschleunigt. Massive LNG-Importprojekte in Südostasien stützen sich auf KI-gestützte kryogene Steuerungen, um die Versorgung zu sichern und Stromnetze mit intermittierenden erneuerbaren Energien auszugleichen. Regierungen fördern digitale Zwillinge zur Emissionsreduzierung und Sicherheitsverbesserung, was die Technologieakzeptanz vorantreibt.

Europa hält stabile Ausgaben unter strengen Sicherheits- und Umweltvorschriften aufrecht. Neue LNG-Regasifizierungsanlagen in Deutschland und Finnland integrieren DCS-Plattformen, die SIL-3-Sicherheitsschichten und NIS-2.0-Cybersicherheitsanforderungen erfüllen. Nationale Ölgesellschaften im Nahen Osten, unterstützt durch Staatsfonds, skalieren KI-gestützte Bohrlochüberwachung in reifen Karbonatlagerstätten, beispielhaft durch ADNOCs 920-Millionen-USD-ENERGYai-Programm. Afrika und Südamerika bleiben aufstrebende Anwender, die häufig Joint-Venture-Partner für Technologietransfer und Finanzierung nutzen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da vier globale Automatisierungskonzerne – ABB, Honeywell, Siemens und Emerson – End-to-End-Portfolios anbieten, die Sensoren, Steuerungssysteme und Lebenszyklusdienstleistungen abdecken[3]Honeywell, "Experion PKS mit KI-gestützter Entscheidungsunterstützung," honeywell.com. Ihre installierten Basen und weltweiten Servicenetzwerke schaffen hohe Wechselkosten für Brownfield-Upgrades.

Disruption kommt von KI-nativen Unternehmen wie Corva, Agora und Sensia, die sich auf Edge-basierte Analysen, autonomes Bohren und Echtzeit-Produktionsoptimierung spezialisiert haben. Diese Akteure kooperieren häufig mit etablierten Unternehmen; Honeywell und Chevron haben gemeinsam KI-Beratungswerkzeuge für Raffinerien entwickelt, während Enbridge mit Microsoft zusammenarbeitete, um KI-gestützte Bedrohungserkennung für Pipelines einzuführen.

Ölfelddienstleistungsriesen – SLB, Baker Hughes und Halliburton – integrieren proprietäre Automatisierungssuiten in Bohr- und Fertigstellungsangebote. SLBs Neuro-Geosteering-Technologie führte in Ecuador autonom 25 Trajektorienänderungen durch, was signalisiert, dass Algorithmen nun komplexe Richtungsentscheidungen übernehmen können. Weißraum-Chancen bestehen in autonomer Robotik, OT-Cybersicherheit und ergebnisbasierter Vertragsgestaltung, was Nischenspezialisten ermöglicht, verteidigungsfähige Positionen zu besetzen, auch wenn die Konsolidierung zunimmt.

Marktführer der Öl- und Gas-Automatisierung

ABB Ltd

Honeywell International Inc

Rockwell Automation Inc

Mitsubishi Corporation

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Chevron nahm die Produktion am Ballymore-Subsea-Tie-back auf und strebt 300.000 Barrel pro Tag mit fortschrittlicher Automatisierung an.

- März 2025: TotalEnergies bereitete ferngesteuerte Roboter für Offshore-Inspektionsversuche vor.

- Februar 2025: ADNOC und AIQ schlossen den ENERGYai-Proof-of-Concept mit einem Genauigkeitsgewinn von 70 % bei der seismischen Interpretation ab.

- Mai 2024: Eneos und Preferred Networks erreichten den ersten kontinuierlichen autonomen Destillationslauf in der Kawasaki-Raffinerie.

Berichtsumfang des globalen Markts für Öl- und Gas-Automatisierung

Öl und Gas ist eine dynamische globale Branche, die vor Herausforderungen im Kostenmanagement, der Wertschöpfung aus bestehenden Anlagen und der Maximierung der Betriebszeit steht. Technologische Fortschritte haben zur Entstehung vernetzter Unternehmen geführt, die der Öl- und Gasindustrie helfen, sich der operativen Exzellenz anzunähern. Daher setzt die Branche verschiedene Automatisierungslösungen ein, um den Betrieb zu optimieren.

Der Markt für Öl- und Gas-Automatisierung ist segmentiert nach Prozess (Upstream, Midstream, Downstream), nach Technologie (Sensoren und Transmitter, Verteilte Steuerungssysteme (DCS), Speicherprogrammierbare Steuerungen (SPS), Supervisory Control and Data Acquisition System (SCADA), Sicherheitsinstrumentierte Systeme (SIS), Frequenzumrichter (FU), Manufacturing Execution System, Industrielles Asset-Management) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Upstream |

| Midstream |

| Downstream |

| Sensoren und Transmitter |

| Verteilte Steuerungssysteme (DCS) |

| Speicherprogrammierbare Steuerungen (SPS) |

| Supervisory Control and Data Acquisition (SCADA) |

| Sicherheitsinstrumentierte Systeme (SIS) |

| Weitere Technologien |

| Bohren und Fertigstellung |

| Produktions- und Bohrlochoptimierung |

| Pipeline und Transport |

| Raffination und Petrochemie |

| LNG-Terminals und Lagerung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Prozess | Upstream | ||

| Midstream | |||

| Downstream | |||

| Nach Technologie | Sensoren und Transmitter | ||

| Verteilte Steuerungssysteme (DCS) | |||

| Speicherprogrammierbare Steuerungen (SPS) | |||

| Supervisory Control and Data Acquisition (SCADA) | |||

| Sicherheitsinstrumentierte Systeme (SIS) | |||

| Weitere Technologien | |||

| Nach Anwendung | Bohren und Fertigstellung | ||

| Produktions- und Bohrlochoptimierung | |||

| Pipeline und Transport | |||

| Raffination und Petrochemie | |||

| LNG-Terminals und Lagerung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Öl- und Gas-Automatisierung?

Die Marktgröße für Öl- und Gas-Automatisierung erreichte im Jahr 2026 46,16 Milliarden USD und soll bis 2031 bei einem CAGR von 6,48 % einen Wert von 63,19 Milliarden USD erreichen.

Welche Komponente führt den Markt für Öl- und Gas-Automatisierung an?

Software führt mit einem Marktanteil von 66,12 %, angetrieben durch KI-Analysen und Echtzeit-Optimierungsplattformen.

Warum wachsen Dienstleistungen schneller als Hardware?

Dienstleistungen wachsen mit einem CAGR von 8,12 %, weil Betreiber spezialisierte Integration, Cybersicherheit und kontinuierliche Optimierungsunterstützung für komplexe KI-Implementierungen benötigen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll mit einem CAGR von 7,12 % wachsen, bedingt durch den aggressiven Ausbau der LNG-Infrastruktur und Modernisierungsinitiativen für Raffinerien.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Rohölpreisvolatilität, die CAPEX-Zyklen verzögert, und steigende Cybersicherheits-Compliance-Kosten sind die zwei stärksten Gegenwindfaktoren, die zusammen 2,3 Prozentpunkte vom prognostizierten CAGR abziehen.

Wie werden autonome Roboter im Öl- und Gasbetrieb eingesetzt?

Betreiber wie TotalEnergies erproben ferngesteuerte Roboter für Offshore-Inspektionen, um die menschliche Exposition zu reduzieren und die Inspektionshäufigkeit zu erhöhen, was auf eine breitere Verlagerung hin zu vollständig autonomem Asset-Management hindeutet.

Seite zuletzt aktualisiert am: