Marktgröße und Marktanteil der Ölzustandsüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 2.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

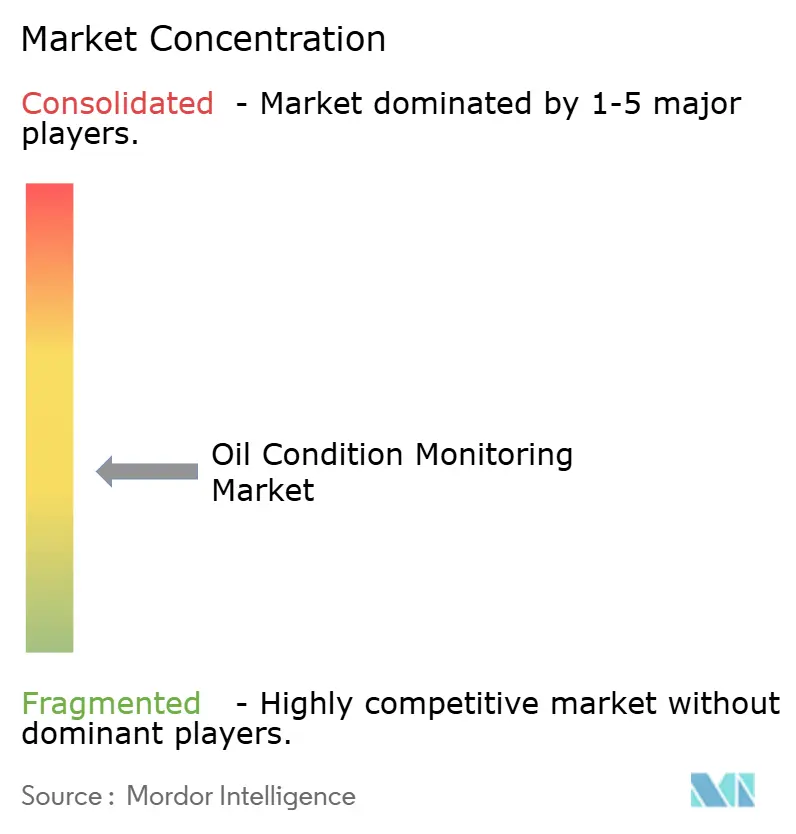

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Ölzustandsüberwachung durch Mordor Intelligence

Der Markt für Ölzustandsüberwachung wird voraussichtlich von USD 1,88 Milliarden im Jahr 2025 auf USD 1,99 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 2,64 Milliarden bei einer CAGR von 5,78 % über den Zeitraum 2026–2031 erreichen. Das Wachstum wird durch die rasche Einführung von Programmen zur vorausschauenden Wartung angetrieben, insbesondere in kapitalintensiven Sektoren, in denen ungeplante Ausfallzeiten erhebliche Betriebsverluste verursachen. IoT-fähige Sensoren übertragen nun Schmierstoffqualitätsdaten an Cloud-Plattformen und ermöglichen Echtzeitdiagnosen, die die kalenderbasierte Probennahme ersetzen. Energiesicherheitsbedenken haben LNG-Transportschiffbetreiber und Offshore-Windparkbetreiber dazu veranlasst, kontinuierliche Verschleißpartikelmonitore zu installieren, während verschärfte Nachhaltigkeitsvorschriften in Europa und Nordamerika die Nachfrage nach Analysen steigern, die die Öllebensdauer verlängern. Die Wettbewerbsintensität hat zugenommen, da Lagerhersteller, Sensorspezialtisten und Digital-Twin-Softwareunternehmen sich um integrierte Anlagengesundheitsökosysteme zusammenfinden und die adressierbare Kundenbasis im Markt für Ölzustandsüberwachung erweitern.

Wichtigste Erkenntnisse des Berichts

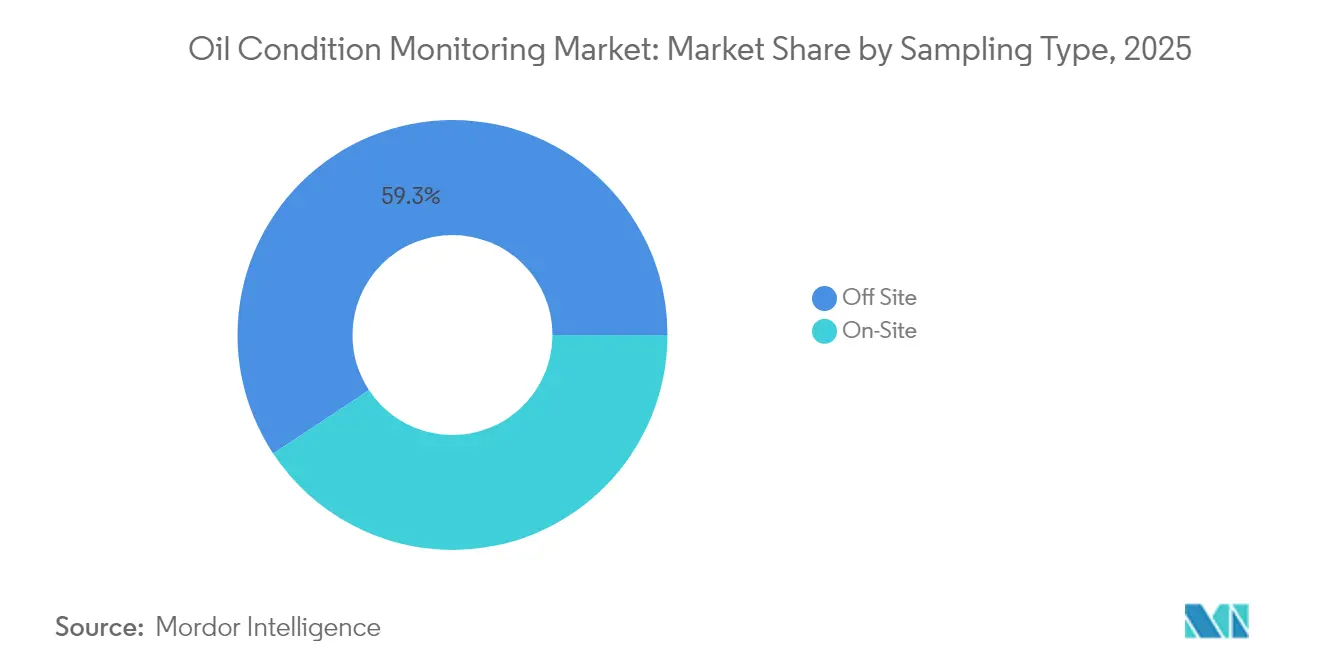

- Nach Probennahmetyp führten externe Labortestdienstleistungen mit einem Umsatzanteil von 59,30 % im Jahr 2025; Vor-Ort-Systeme verzeichnen bis 2031 eine CAGR von 9,02 %.

- Nach Geräteanwendung entfielen auf Motoren 31,80 % des Marktanteils für Ölzustandsüberwachung im Jahr 2025, während Hydrauliksysteme die höchste CAGR von 8,72 % bis 2031 verzeichnen.

- Nach Sensortechnologie entfielen auf Viskositätssensoren 23,60 % des Marktvolumens für Ölzustandsüberwachung im Jahr 2025; Eisenpartikelzähler werden voraussichtlich mit einer CAGR von 11,12 % wachsen.

- Nach Serviceangebot entfielen auf Labortests 54,40 % des Marktvolumens für Ölzustandsüberwachung im Jahr 2025; Software- und Analyseplattformen führen das künftige Wachstum mit einer CAGR von 12,45 % an.

- Nach Endnutzern trug Öl & Gas im Jahr 2025 27,60 % zum Markt für Ölzustandsüberwachung bei; erneuerbare Energien sind das am schnellsten wachsende Segment mit einer CAGR von 9,66 %.

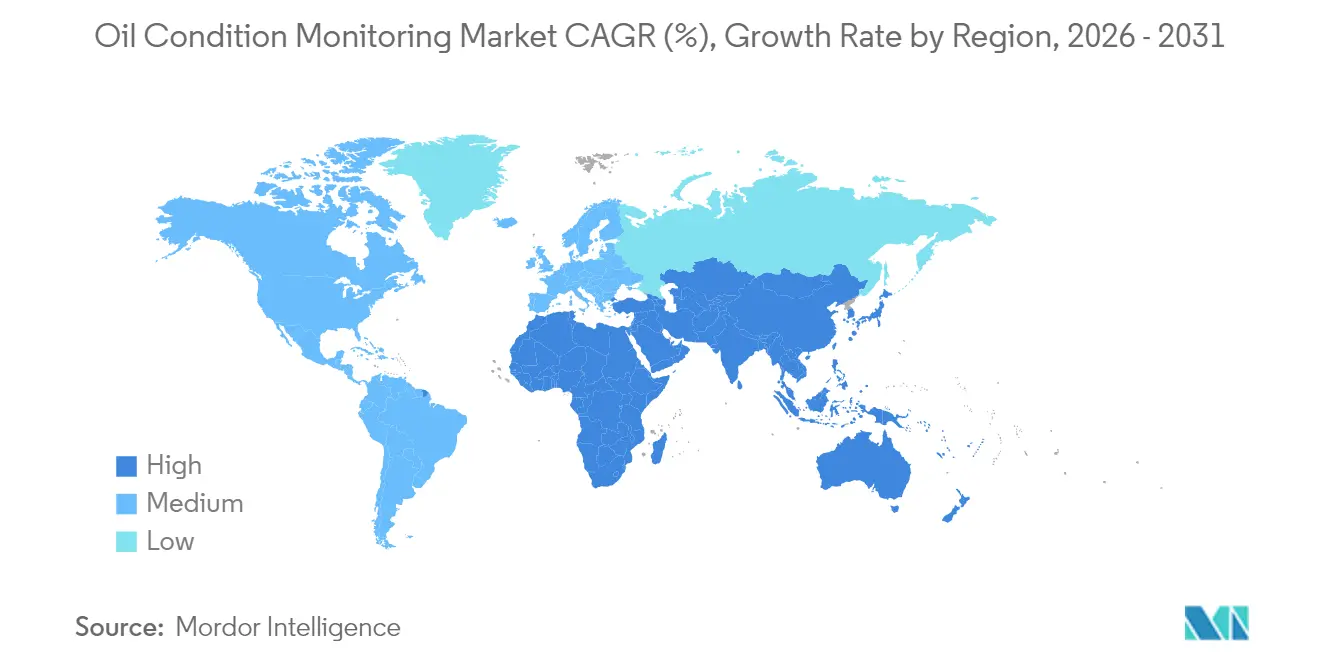

- Regional dominierte Nordamerika mit einem Anteil von 34,55 % im Jahr 2025, während Asien-Pazifik die schnellste CAGR von 8,05 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Ölzustandsüberwachung

Analyse der Treiber und ihrer Auswirkungen*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| OEM-Garantievorschriften für Schmierölanalytik | +0.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Getriebeschäden bei Offshore-Windkraftanlagen, die Partikeldetektoren vorantreiben | +0.7% | Europa | Mittelfristig (2–4 Jahre) |

| LNG-Flottenexpansion erfordert Echtzeit-Überwachung | +0.9% | Asien-Pazifik & Naher Osten | Langfristig (≥ 4 Jahre) |

| Digital-Twin-Programme in den kanadischen Ölsanden | +0.5% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Versicherungsanreize im Bergbau für Verschleißüberwachung | +0.4% | Südamerika | Kurzfristig (≤ 2 Jahre) |

| EU-CSRD-Nachhaltigkeitsvorschriften zur Verlängerung der Öllebensdauer | +0.6% | Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Garantievorschriften

Nordamerikanische Hersteller schwerer Nutzfahrzeuge haben begonnen, verlängerte Motorgarantien an die regelmäßige Einreichung von Ölspektroskopieberichten zu knüpfen, was zu einer beschleunigten Einführung des Marktes für Ölzustandsüberwachung in Händlernetzwerken führt. Das Programm reduziert die Haftung der OEMs durch frühzeitige Erkennung von Verunreinigungen und Verschleiß, während Flottenoperatoren eine längere Motorlebensdauer und optimierte Ölwechselintervalle erzielen. Bedeutende Hersteller von Class-8-Trucks bündeln nun Sensorkits mit Antriebsstrangserviceverträgen und lenken unabhängige Wartungswerkstätten zu cloudbasierten Dashboards, die OEM-Telematikdaten aufnehmen können. Da Garantiekostenvermeidung in Vorhersagemodellen quantifiziert wird, verlagern Finanzvorstände Budgets von reaktiven Reparaturen zu Abonnements für vorausschauende Analysen. Die Einführung ist am höchsten in Flotten mit mehr als 300 Fahrzeugen, die Sensorinvestitionen schnell amortisieren.[1]US-Umweltschutzbehörde, "Emissionsstandards für schwere Nutz- und Fahrzeugmotoren," epa.gov

Getriebeschäden bei Offshore-Windkraftanlagen

Das Offshore-Windsegment in Europa verzeichnet Getriebeerneuerungskosten, die USD 200.000 pro Turbine übersteigen, was einen robusten Geschäftsfall für Inline-Eisenpartikelmonitore schafft. Betreiber nutzen Metallpartikelzählungen in Echtzeit, um von kalendergesteuerten Ölwechseln zu datengesteuerten Eingriffen überzugehen und den Einsatz von Kranfahrzeugen unter rauen Nordsee-Bedingungen zu reduzieren. Sensoraufrüstungen werden in SCADA-Plattformen integriert und speisen digitale Zwillinge, die Drehmoment, Schwingung und Schmierstoffverunreinigung gleichzeitig modellieren. EU- und britische Förderstrukturen bestrafen Nichtverfügbarkeit, sodass Betreiber Technologien bevorzugen, die hohe Verfügbarkeitsfaktoren gewährleisten. Anbieter, die vorkalibrierte KI-Modelle anbieten, gewinnen an Bedeutung, da sie die Inbetriebnahmekomplexität reduzieren und die Amortisationszeit auf unter 18 Monate verkürzen.

LNG-Flottenexpansion

Schiffswerften in Asien-Pazifik und dem Nahen Osten verfügen über einen kombinierten Auftragsbestand von mehr als 200 LNG-Trägern zur Auslieferung bis 2030. Die Motoren und kryogenen Frachtpumpen dieser Schiffe erfordern einwandfreie Ölfilme unter schwankenden Lastprofilen, was eine Echtzeit-Zustandsüberwachung unabdingbar macht. Klassifikationsgesellschaften empfehlen nun Viskositäts- und PQ-Index-Sensoren für Zwei-Takt-Motoren mit Doppelkraftstoff und fördern so Bestellungen für Mehrparameter-Sonden, die für Zone-0-Gefahrenbereiche ausgelegt sind. Cloud-Konnektivität ermöglicht es Ingenieuren an Land, Verschleißraten über Flotten hinweg zu verfolgen und Ersatzteile vor Werftaufenthalten zu positionieren. Da Charterer Verfügbarkeitsklauseln in Langzeitverträge aufnehmen, betrachten Schiffseigner die kontinuierliche Überwachung als Compliance- und Umsatzsicherungsinstrument, was das Wachstum des Marktes für Ölzustandsüberwachung beschleunigt.

Digital-Twin-Programme in den kanadischen Ölsanden

Tagebauanlagen in Alberta sind abrasiven Verunreinigungen ausgesetzt, die die Schmierstoffdegradation beschleunigen. Produzenten setzen digitale Zwillinge ein, die Last, Temperatur und Ölchemie zusammenführen und Komponentenausfälle bis zu vier Wochen im Voraus vorhersagen. Pilotprojekte an 797F-Muldenkippern verzeichneten eine Reduzierung der Ausfallzeiten um 70 % und eine jährliche Wartungsersparnis von USD 2,5 Millionen pro Flotte. Datenplattformen sind mit Tagebausteuersystemen verbunden und gleichen die Produktionsplanung mit Wartungsfenstern ab. Anbieterkooperationen konzentrieren sich auf Edge-Analytics, die hochfrequente Daten lokal filtern, Satellitenbandbreitekosten reduzieren und Cybersicherheitsrisiken im Zusammenhang mit Fernstandorten minimieren.

Analyse der Hemmnisse und ihrer Auswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Investitionsaufwand für Online-Sensoren bei kleinen und mittleren Unternehmen in ASEAN | -0.9% | ASEAN-Kernmärkte, Ausstrahlungseffekte auf andere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Probleme bei der Integration veralteter SCADA-Systeme in US-Midstream-Pipelines | -0.7% | Nordamerika, vereinzelt EU-Anwendungen | Mittelfristig (2–4 Jahre) |

| Mangel an Tribologieexperten in afrikanischen Energieversorgungsunternehmen | -0.5% | Sub-Sahara-Afrika, Ausweitung auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Versorgungsunterbrechungen bei Ferrografie-Verbrauchsmaterialien in Osteuropa | -0.4% | Osteuropa, Ausstrahlungseffekte auf Zentralasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionsaufwand für Online-Sensoren bei kleinen und mittleren Unternehmen in ASEAN

Kleine und mittlere Unternehmen in den ASEAN-Märkten sehen sich erheblichen Investitionsaufwandsbeschränkungen gegenüber, die die Einführung von Online-Systemen zur Ölzustandsüberwachung begrenzen, trotz offensichtlicher betrieblicher Vorteile. Der ASEAN-KMU-Politikindex 2024 hebt hervor, dass KMU 64,6 % der regionalen Beschäftigung und 38,3 % des BIP ausmachen, jedoch anhaltenden Schwierigkeiten beim Zugang zu Kapital für Technologieinvestitionen gegenüberstehen. Online-Sensorsysteme erfordern typischerweise eine Anfangsinvestition von USD 5.000–15.000 pro Überwachungspunkt, was für produzierende KMU mit geringen Margen eine erhebliche finanzielle Hürde darstellt. Die starke Abhängigkeit der Region von fossilen Brennstoffen – mit einem bis 2035 um 20 % erwarteten Anstieg der Ölnachfrage und jährlichen Importrechnungen von über USD 200 Milliarden – schafft zusätzlichen Kostendruck, der diskretionäre Technologieausgaben begrenzt.[2]Asiatische Entwicklungsbank, "KMU-Digitalisierungsfinanzierung in ASEAN," adb.org

Probleme bei der Integration veralteter SCADA-Systeme in US-Midstream-Pipelines

Veraltete SCADA-Infrastruktur in US-amerikanischen Midstream-Pipeline-Netzen schafft erhebliche technische und wirtschaftliche Hindernisse für die Implementierung moderner Ölzustandsüberwachungssysteme. Das Zentrum für Midstream-Management und -Wissenschaft identifiziert veraltete Infrastruktur als ein kritisches Branchenproblem, wobei viele Pipeline-Betreiber Schwierigkeiten haben, neue Überwachungstechnologien in ältere Leitsysteme zu integrieren. SCADA-Systeme, die vor 15–20 Jahren installiert wurden, verfügen häufig nicht über die Kommunikationsprotokolle und Verarbeitungskapazitäten, die für die Integration von Echtzeit-Ölanalytik erforderlich sind, was teure Infrastrukturupgrades nötig macht, die pro Anlage mehrere Millionen Dollar kosten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Probennahmetyp: Dominanz externer Standorte, Dynamik vor Ort

Externe Labortests machten 59,30 % des Marktes für Ölzustandsüberwachung im Jahr 2025 aus, da die Schwerindustrie weiterhin auf akkreditierte Labors für umfassende Elementar- und Kontaminationsanalysen angewiesen war. Das Modell liefert umfangreiche Datensätze, führt jedoch zu Verzögerungen zwischen Probennahme und Entscheidungsfindung, was manchmal zu reaktiver Wartung führt. Große Raffinerien und Kraftwerke unterhalten Jahresverträge mit regionalen Labors, die ICP-, FTIR- und Ferrographiedichtetests abdecken. Kurierbedingte Verzögerungen und manuelle Dateneingabe bleiben jedoch Schwachstellen.

Vor-Ort-Systeme sind das am schnellsten wachsende Segment und wachsen mit einer CAGR von 9,02 %, da IoT-Mini-Labore ihren Platzbedarf und ihre Kosten reduzieren. Tragbare Viskosimeter und Infrarotspektrometer passen nun in robuste Koffer und ermöglichen es Technikern, die Bearbeitungszeit von Tagen auf Minuten zu verkürzen. Anlagen mit kontinuierlichen Prozessen schätzen die geschlossene Regelschleife, die es ihnen ermöglicht, Lastprofile oder Filtrationsregimes sofort anzupassen. Abonnementmodelle bieten Kalibrierdienstleistungen und Cloud-Dashboards, die historische Trends über mehrere Standorte archivieren. Bis 2031 könnten Vor-Ort-Installationen den Marktanteil externer Labore bei mittelständischen Herstellern verringern, während Labore sich auf Datenwissenschaftsdienstleistungen verlagern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Geräteanwendung: Motorzuverlässigkeit an erster Stelle, Hydraulik beschleunigt

Motoren blieben die größte Anwendung und hielten 31,80 % des Marktanteils für Ölzustandsüberwachung im Jahr 2025. Hochdrehende Teile erzeugen Metallverschleiß, Ruß und Säure, die eine frühzeitige Erkennung erfordern. Kommerzielle Schifffahrt, Bergbau-Muldenkipper und stationäre Notstromgeneratoren integrieren zunehmend Zylinderlaufflächen-Verschleißmodelle in die betriebliche Wartungsplanung. Verlängerte Ölwechselintervalle durch schwefelarme und Bio-Mischkraftstoffe unterstreichen weiterhin den Bedarf an präzisen Schmierstoffchemieerkenntnissen.

Hydrauliksysteme werden voraussichtlich mit einer CAGR von 8,72 % wachsen, da die Fabrikautomatisierung und die Komplexität mobiler Geräte zunehmen. Elektrohydraulische Aktuatoren in Spritzgusslinien und Präzisionspressen sind auf kontaminationsfreie Flüssigkeiten angewiesen, um Toleranzen im Mikrometerbereich einzuhalten. OEMs installieren nun vorab 4–14-µm-Partikelzähler und Feuchtigkeitssensoren, die Steuerraum-SPS in Echtzeit alarmieren. Da jeder ungeplante Hydraulikausfall in Kraftfahrzeugpressenwerken angeblich USD 12.000 pro Stunde kostet, rechtfertigen Betreiber Sensorinvestitionen innerhalb einer einzigen Schadensvermeidung. Das Marktvolumen für Ölzustandsüberwachung im Bereich Hydraulik wird weiter wachsen, da die globale Basis für Bewegungssteuerung breiter wird.

Nach Sensortechnologie: Viskositätsplattformen führend, Partikeldetektoren im Aufschwung

Viskositätssensoren trugen 2025 23,60 % zum Umsatz bei, dank ihrer breiten Anwendbarkeit bei Motoren, Turbinen und Kompressoren. Da Schmierstoffe der nächsten Generation 0W-20 gemäß den EPA-Vorschriften 2027 in schwere Nutzfahrzeugflotten eingeführt werden, bleibt die Viskositätsüberwachung zentral für die Garantiekonformität. Kontinuierlich messende MEMS-Viskosimeter, wie das SPL571 von Cambridge Applied Systems, geben nun kinematische Werte direkt an Cloud-Dashboards aus.

Eisenpartikeldetektoren werden voraussichtlich die schnellste CAGR von 11,12 % verzeichnen, insbesondere im Bereich Offshore-Wind und Bergbau. Hall-Effekt- und Induktivtechnologien erkennen Partikel unter 5 µm, die Lagerschäden durch Grübchenbildung weit vor einer durch Schwingungsveränderungen angezeigten Beschädigung vorhersagen. Da Getriebehersteller Verfügbarkeit im Rahmen von Energie-als-Dienstleistungsverträgen garantieren, werden eingebettete Partikeldetektoren zum Standard und schaffen wiederkehrende Analyseerlöse für Anbieter. Diese Dynamik wird das Marktvolumen für Ölzustandsüberwachung in Hochdrehmomentanwendungen bis 2031 vergrößern.

Nach Serviceangebot: Labortests dominieren, Software hebt ab

Labortests machten 54,40 % des Marktvolumens für Ölzustandsüberwachung im Jahr 2025 aus. Akkreditierte Labore bleiben unverzichtbar für die Ursachenanalyse von Ausfällen, insbesondere nach Garantieansprüchen. Sie erstellen auch Benchmarks für Additivabbauprofile zur Formulierung von Ölwechselintervallverlängerungen. Jedoch schwindet ihre Dominanz, da Analyseplattformen eine CAGR von 12,45 % verzeichnen, was den Wandel hin zur Echtzeit-Entscheidungsunterstützung widerspiegelt.

Softwareanbieter bündeln Dashboards, Modelle des maschinellen Lernens und ERP-Konnektoren, die die Schleife zwischen Erkennung und Arbeitsauftragserstellung schließen. Vorhersagebewertungsalgorithmen korrelieren Schmierstoffanomalien mit Prozessdaten und quantifizieren Ausfallwahrscheinlichkeit und finanzielles Risiko. Da Anlagen leistungsbasierte OEE-Anreize einführen, verlassen sich Wartungsteams auf Wärmekarten-Visualisierungen, die Eingriffe priorisieren. Der Markt für Ölzustandsüberwachung wird bis zum Ende des Jahrzehnts eine stärkere Wertmigration von Hardware zu SaaS erleben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Öl & Gas am größten, Erneuerbare Energien am schnellsten

Öl- und Gas-Betreiber machten 27,60 % der globalen Ausgaben im Jahr 2025 aus. Komplexe Anlagen wie Kompressorzüge, Bohranlagen und FPSOs (schwimmende Produktions-, Lager- und Entladeeinheiten) werden unter rauen Bedingungen betrieben, bei denen Schmierstoffdegradation Sicherheitsvorfälle auslösen kann. Nationale Ölgesellschaften integrieren daher Analytik in Brownfield-Aufrüstungen, um die Anlagenintegrität während Lebensverlängerungsprojekten aufrechtzuerhalten. Der zyklische Investitionsaufwand des Sektors kann jedoch das jährliche Wachstum bremsen.

Betreiber erneuerbarer Energien werden voraussichtlich eine CAGR von 9,66 % verzeichnen, was den massiven Ausbau von Offshore-Wind und versorgungsmaßstabsgroßen Solaranlagen widerspiegelt. Interessengruppen streben danach, Lebenszyklusemissionen nicht nur durch saubere Stromerzeugung, sondern auch durch kreislauforientierte Wartung zu minimieren. Ziele zur Verlängerung der Getriebeöllebensdauer stehen im Einklang mit der EU-CSRD-Berichterstattung und helfen Entwicklern, grüne Finanzierungen zu sichern. Da die installierte Offshore-Windkapazität bis 2030 190 GW überschreitet, wird sich der Markt für Ölzustandsüberwachung von konventionellen Brennstoffen hin zur Infrastruktur für saubere Energie verlagern.

Geografische Analyse

Nordamerika führte den Markt für Ölzustandsüberwachung mit einem Umsatzanteil von 34,55 % im Jahr 2025 an. Strenge CAFE-Kraftstoffeffizienzziele und bevorstehende Viskositätsstandards für schwere Nutzfahrzeugmotoröle 2027 verpflichten Flotten zur Einführung von Echtzeit-Viskosimetern, was die Lieferantenerlöse stärkt. Veraltete SCADA-Systeme in Midstream-Pipelines hemmen Sensoraufrüstungen, doch Bundesförderungen für kritische Infrastrukturaufrüstungen könnten latente Nachfrage freisetzen.

Europa bleibt der Technologieinkubator und nutzt den Offshore-Windausbau sowie Kreislaufwirtschaftsvorschriften, um Lösungen zur Verlängerung der Öllebensdauer voranzutreiben. Die EU-CSRD verpflichtet Hersteller zur Offenlegung von Kennzahlen zur Schmierstoffkonservierung, was Compliance zu einer Vorstandspriorität macht. Skandinavische Schiffseigner bereiten sich zudem auf das Verbot von Schweröl in arktischen Gewässern durch Transport Canada vor und investieren in Zustandsüberwachung, um sicherzustellen, dass alternative Kraftstoffe die Viskosität innerhalb sicherer Bereiche halten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,05 %, da Industrialisierung, LNG-Flottenentwicklung und Bergbauautomatisierung konvergieren. Regierungen erhöhen Sicherheitsstandards in petrochemischen Komplexen und schaffen Möglichkeiten für cloudvernetzte Sensoren. Kleine und mittelständische Unternehmen sind jedoch mit Kapitalengpässen konfrontiert, was Anbieter dazu veranlasst, Leasingmodelle einzuführen. In aufstrebenden ASEAN-Märkten dominieren nach wie vor externe Labore, obwohl sinkende Hardwarekosten den Marktanteil allmählich zugunsten von Online-Sensoren in der Anlage verlagern werden, was den Gesamtmarkt für Ölzustandsüberwachung vergrößert.

Wettbewerbslandschaft

Der Markt für Ölzustandsüberwachung weist eine moderate Fragmentierung auf. Große Lagerhersteller, Sensorspezialtisten und Softwarespezialisten überschneiden sich in ihren Wertangeboten, was Partnerschaften und Fusionen und Übernahmen (M&A) fördert. Die Übernahme der John Sample Group durch SKF für SEK 550 Millionen im Jahr 2024 erweiterte seinen Fußabdruck im Schmierstoffmanagement und seine Vertriebspräsenz in Südostasien. Ähnliche vertikale Integrationen zielen darauf ab, mechanisches Know-how mit Datenwissenschaft zu verbinden und schlüsselfertige Anlagengesundheitslösungen zu ermöglichen.

Sensorinnovatoren konzentrieren sich auf Mehrparameter-Geräte, die Viskosität, Dielektrizitätskonstante und Eisenpartikel in einer Sonde messen, was Installationskosten senkt und die Analytik vereinfacht. Cambridge Applied Systems brachte das SPL571-Viskosimeter auf den Markt, das dashboardbereite Messwerte liefert und den Wandel zu Plug-and-Play-Designs demonstriert. KI-Startups fügen Anomalieerkennungsschichten hinzu, die Abweichungen früher als Schwellenwertregeln erkennen und sich in einem preissensiblen Markt differenzieren.

Cloudbasierte Softwareplattformen kämpfen um Unternehmensverträge, indem sie sich in EAM- und ERP-Suiten integrieren. Anbieter betonen Cybersicherheitszertifizierungen und latenzarme Edge-Architekturen, um Verträge in regulierten Versorgungsunternehmen zu gewinnen. Da wiederkehrende SaaS-Erlöse steigen, betten Gerätehersteller Softwareabonnements in die Hardwarepreisgestaltung ein und verwischen Wettbewerbsgrenzen. Marktführer bieten gemeinsame Garantien an, die Sensorhardware, Datenanalytik und Vor-Ort-Service abdecken, was Wechselkosten verstärkt und die Marktkonzentration erhöht.

Marktführer der Ölzustandsüberwachungsbranche

General Electric Company

Exxon Mobil Corporation

Chevron Corporation

Shell plc

TotalEnergies SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Cambridge Applied Systems brachte das SPL571-Viskosimeter für die Echtzeit-Ölviskositätsüberwachung auf den Markt und ermöglicht damit eine dashboardbasierte Zustandsbeurteilung, die transiente Chemikalienwechsel erfasst, die mit herkömmlichen Probenahmemethoden nicht erkannt werden können. Die Technologie wird von großen Motorherstellern getestet und bietet erhebliche Vorteile bei der Verkürzung der Entwicklungszeiten für neue Modelle und der Verbesserung der Genauigkeit von Ölwechselempfehlungen.

- Januar 2025: Kongsberg Digital erweiterte die Fähigkeiten seiner Digital-Twin-Plattform für Midstream-Öl-und-Gas-Operationen und führte erweiterte Echtzeit-Überwachungs- und Vorhersageanalysefunktionen ein, die integrierte Datenverwaltungslösungen für Pipeline-Betreiber schaffen. Die Plattform integriert 12.000 Datenpunkte pro Anlage, um die Verwaltung komplexer Industrieanlagen durch einen einzigen Bediener zu ermöglichen.

- Dezember 2024: Die US-amerikanischen Ministerien für Energie, Verkehr und Wohnungswesen veröffentlichten einen Aktionsplan für Emissionsinnovationen bei mittelschweren und schweren Fahrzeugen, mit dem Ziel, bis 2030 einen Anteil von 30 % und bis 2040 von 100 % bei emissionsfreien Fahrzeugen zu erreichen. Der Plan betont erweiterte Überwachungsanforderungen für verbleibende Verbrennungsmotoren und nachhaltige Flüssigkraftstoffanwendungen.

- August 2024: SKF schloss die Übernahme der Schmiermittel- und Durchflussmanagementgeschäfte der John Sample Group für rund SEK 550 Millionen ab und stärkte damit seine Position in den Märkten Indien und Südostasien. Die Transaktion erhöht den Nettoumsatz von SKFs Schmierstoffmanagementgeschäft auf rund SEK 7 Milliarden und verschafft Zugang zu Kunden in der Bergbau- und Lebensmittelverarbeitungsbranche.

Berichtsumfang des globalen Marktes für Ölzustandsüberwachung

- Die Ölzustandsüberwachung bezieht sich auf ein Programm zur vorausschauenden Wartung, das die Veränderungen in Schmier- und Kraftstoffölen auf Chemikalien und Verunreinigungen misst, überwacht und analysiert. Es liefert eine wichtige Warnung bezüglich der Verschlechterung der Ölqualität vom Neuzustand bis zum Lebensende und unterstützt damit die Zuverlässigkeit der Maschine.

- Die Berichte umfassen aufkommende Trends im Markt für Ölzustandsüberwachung, segmentiert nach Probennahmetyp, Messtyp, Produkttyp und Branche in verschiedenen untersuchten Regionen.

| Vor Ort (eingebaut, fest und kontinuierlich überwachend) |

| Außerhalb des Standorts (laborbasiert) |

| Turbinen |

| Motoren |

| Getriebessysteme |

| Hydrauliksysteme |

| Kompressoren |

| Viskositätssensoren |

| Temperatursensoren |

| Drucksensoren |

| Dielektrizitätskonstanten-Sensoren |

| Eisenpartikeldetektoren |

| TAN/TBN-Analysatoren |

| Ruß- und Oxidationsmessgeräte |

| Wasser- und Kraftstoffverdünnungsdetektoren |

| Hardware und Inline-Instrumentierung |

| Software- und Analyseplattformen |

| Labortestdienstleistungen |

| Transport (Straße, Schiene, Luftfahrt) |

| Öl und Gas |

| Industrielle Fertigung |

| Bergbau |

| Stromerzeugung |

| Maritime Industrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Erneuerbare Energien (Wind, Solarthermie) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Probennahmetyp | Vor Ort (eingebaut, fest und kontinuierlich überwachend) | |

| Außerhalb des Standorts (laborbasiert) | ||

| Nach Produkt-/Gerätetyp | Turbinen | |

| Motoren | ||

| Getriebessysteme | ||

| Hydrauliksysteme | ||

| Kompressoren | ||

| Nach Sensor-/Messtyp | Viskositätssensoren | |

| Temperatursensoren | ||

| Drucksensoren | ||

| Dielektrizitätskonstanten-Sensoren | ||

| Eisenpartikeldetektoren | ||

| TAN/TBN-Analysatoren | ||

| Ruß- und Oxidationsmessgeräte | ||

| Wasser- und Kraftstoffverdünnungsdetektoren | ||

| Nach Serviceangebot | Hardware und Inline-Instrumentierung | |

| Software- und Analyseplattformen | ||

| Labortestdienstleistungen | ||

| Nach Endnutzerbranche | Transport (Straße, Schiene, Luftfahrt) | |

| Öl und Gas | ||

| Industrielle Fertigung | ||

| Bergbau | ||

| Stromerzeugung | ||

| Maritime Industrie | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Erneuerbare Energien (Wind, Solarthermie) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Marktes für Ölzustandsüberwachung?

Der Markt für Ölzustandsüberwachung ist im Jahr 2026 USD 1,99 Milliarden wert und soll bis 2031 bei einer CAGR von 5,78 % USD 2,64 Milliarden erreichen.

Welche Region führt den Markt für Ölzustandsüberwachung an?

Nordamerika führt mit einem Anteil von 34,55 %, angetrieben durch strenge Emissionsvorschriften und Garantieregelungen.

Welches Segment bei den Geräteanwendungen wächst am schnellsten?

Hydrauliksysteme verzeichnen eine CAGR von 8,72 % und übertreffen Motoren in der Wachstumsdynamik.

Wie beeinflussen Vorschriften die Marktnachfrage?

EPA-Normen für Öle mit geringer Viskosität, EU-CSRD-Nachhaltigkeitsberichterstattung und Verbote von Schweröl in arktischen Gewässern verpflichten Industrien zur Einführung von Echtzeit-Ölüberwachungslösungen.

Warum gewinnen Vor-Ort-Systeme gegenüber Labortestdienstleistungen an Bedeutung?

Vor-Ort-Systeme verkürzen die Zeit von der Probennahme bis zur Entscheidung von Tagen auf Minuten und ermöglichen sofortige Korrekturmaßnahmen sowie eine Reduzierung ungeplanter Ausfallzeiten.

Welcher Technologietrend bietet die größten Effizienzgewinne?

Digital-Twin-Plattformen, die Ölanalytik mit Betriebsdaten integrieren, haben bei schweren Geräteflotten Reduzierungen ungeplanter Ausfallzeiten von bis zu 70 % demonstriert.

Seite zuletzt aktualisiert am: