Marktgröße und Marktanteil für brandschutzmittelbehandeltes Holz

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

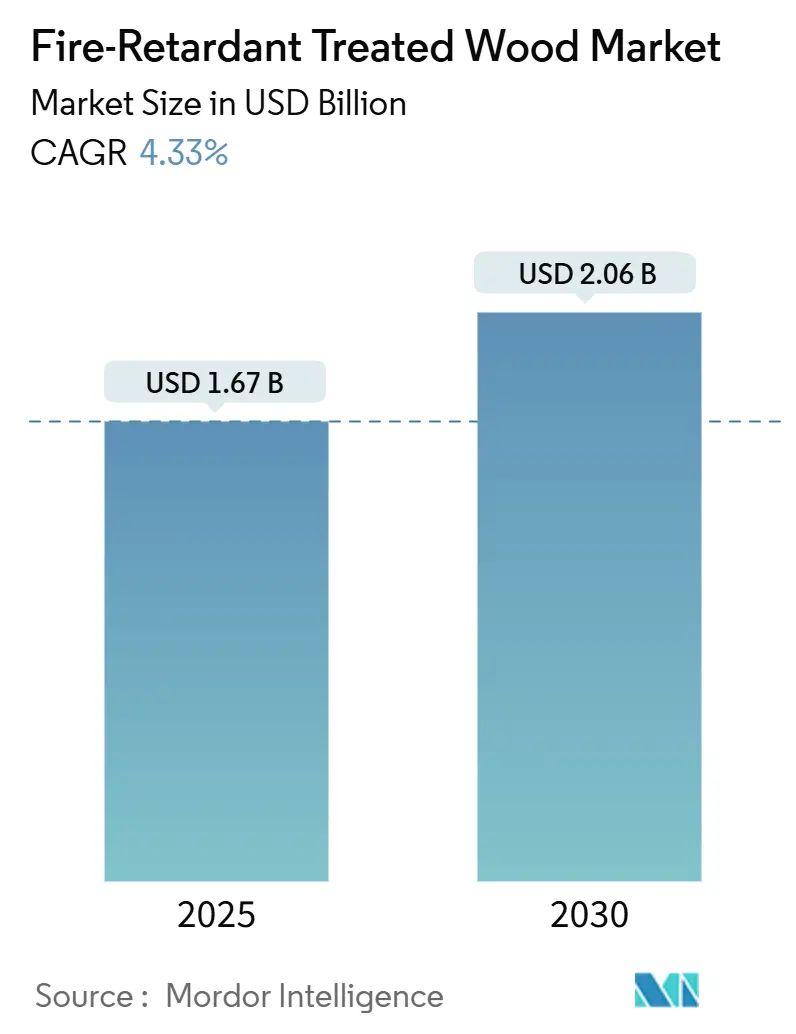

| Marktgröße (2025) | 1.67 Milliarden US-Dollar |

| Marktgröße (2030) | 2.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.33% CAGR |

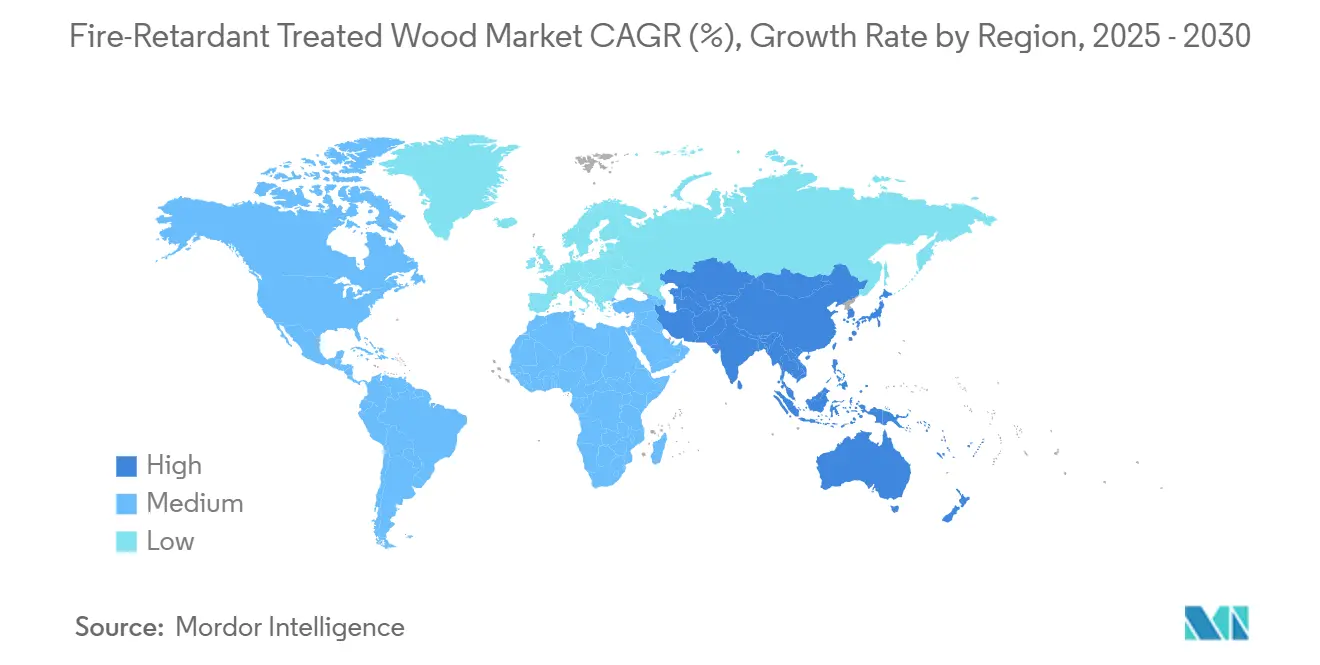

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für brandschutzmittelbehandeltes Holz von Mordor Intelligence

Die Marktgröße für brandschutzmittelbehandeltes Holz wird im Jahr 2025 auf 1,67 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 4,33 % während des Prognosezeitraums (2025–2030) einen Wert von 2,06 Milliarden USD erreichen.

Die solide Nachfrage resultiert aus verschärften Vorschriften, waldbrandbedingten Versicherungsanforderungen und verbesserten Behandlungschemikalien. Gewerbliche Bauherren bevorzugen das Material, da es die Einhaltung von Bauvorschriften mit kosteneffizienter Installation verbindet, während Architekten im Bereich Massivholzbau es zunehmend vorschreiben, um höhere Holzstrukturen zu schützen. Gleichzeitig senkt die Harmonisierung von Bauvorschriften in wichtigen Volkswirtschaften die Zertifizierungskosten, was grenzüberschreitende Ausschreibungsmöglichkeiten verbessert und die Adoptionskurve beschleunigt. Schließlich positioniert der anhaltende Wandel hin zu klimaangepasster Infrastruktur den Markt für brandschutzmittelbehandeltes Holz als unverzichtbaren Bestandteil widerstandsfähiger Bauportfolios.

Wichtigste Erkenntnisse des Berichts

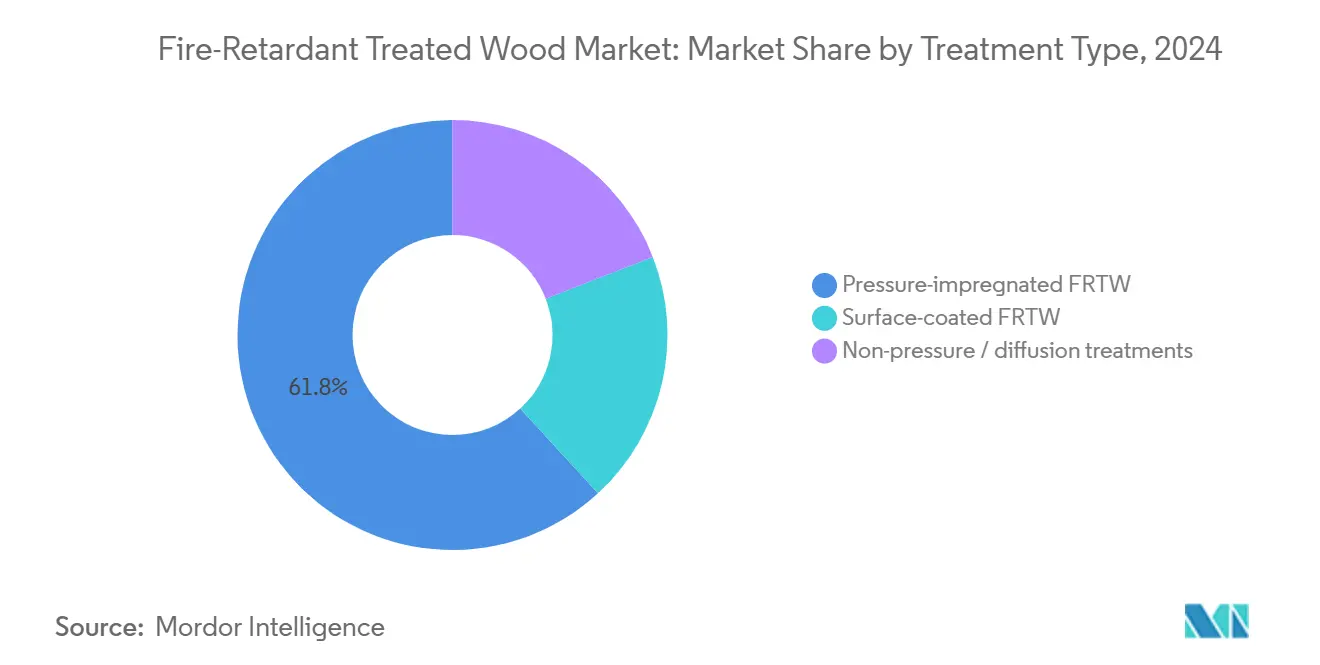

- Nach Behandlungsart führte druckimprägniertes Holz mit einem Marktanteil von 61,83 % am Markt für brandschutzmittelbehandeltes Holz im Jahr 2024; oberflächenbeschichtete Produkte sind auf die schnellste CAGR von 4,68 % bis 2030 ausgerichtet.

- Nach Produkttyp entfiel auf Sperrholz ein Anteil von 46,71 % an der Marktgröße für brandschutzmittelbehandeltes Holz im Jahr 2024, während andere Produkttypen bis 2030 voraussichtlich mit einer CAGR von 4,75 % wachsen werden.

- Nach Anwendung entfielen auf Innenanwendungen 59,28 % der Marktgröße für brandschutzmittelbehandeltes Holz im Jahr 2024, und Außenanwendungen entwickeln sich mit einer CAGR von 4,96 % bis 2030.

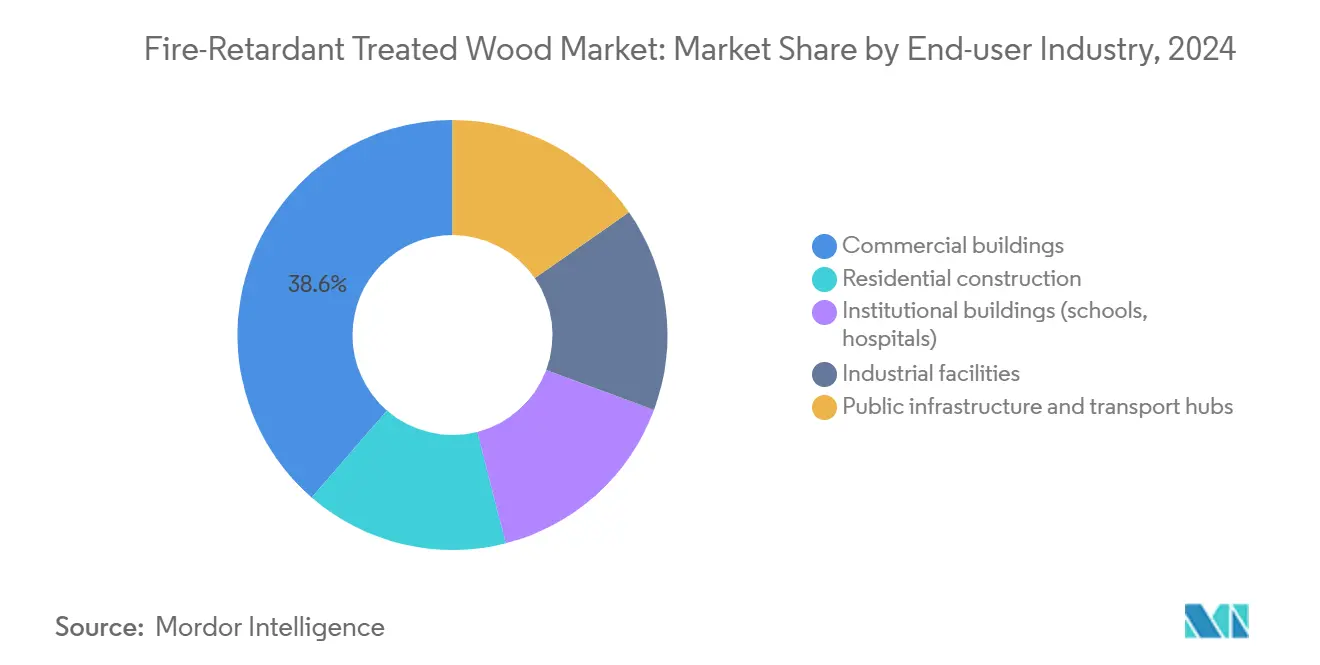

- Nach Endverbraucherbranche dominierten Gewerbegebäude mit einem Umsatzanteil von 38,65 % im Jahr 2024; öffentliche Infrastruktur und Verkehrsknotenpunkte stellen das am schnellsten wachsende Segment mit einer CAGR von 5,18 % bis 2030 dar.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 43,36 %, während Asien-Pazifik mit einer CAGR von 5,05 % von 2025 bis 2030 die dynamischste Region ist.

Globale Markttrends und Erkenntnisse für brandschutzmittelbehandeltes Holz

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach brandsicheren Baumaterialien | +1.2% | Global; konzentriert auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Bauvorschriften und Brandschutzbestimmungen | +1.5% | Nordamerika und EU primär; Asien-Pazifik aufkommend | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung in Gewerbe- und Institutionsgebäuden | +0.8% | Global; angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum in städtischer Infrastruktur und öffentlichen Sicherheitsinitiativen | +0.6% | Asien-Pazifik als Kern; Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einsatz in Lieferketten des modularen Holzbaus außerhalb des Standorts | +0.3% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach brandsicheren Baumaterialien

Die Waldbrandintensität im westlichen Nordamerika und in Südeuropa verändert die Planungspraktiken und veranlasst Behörden, Zündwiderstand als obligatorisch statt als freiwillig zu behandeln. Kapitel 7A des California Building Code schreibt nun Materialien der Klasse A in Wildland-Urban-Interface-Zonen vor, was die Nachfrage bei Einzel- und Mehrfamilienhausbauern direkt ankurbelt[1]Kalifornisches Ministerium für Forstwirtschaft und Brandschutz, "Kapitel 7A des California Building Code," calfire.ca.gov. Versicherer erhöhen den Druck zusätzlich, indem sie den Versicherungsschutz an Materialien knüpfen, die den Schadensumfang reduzieren, und brandschutzmittelbehandeltes Holz von einem Compliance-Kostenfaktor zu einem Prämienrabatt-Ermöglicher machen. Der Trend in den Vereinigten Staaten wirkt sich international aus, da die leistungsbasierten Vorschriften Australiens detaillierte brandtechnische Wege einbeziehen, die bei Risikoprüfungen, die Personensicherheit über Vorabkosten stellen, häufig zugunsten von imprägnierten Lösungen ausfallen. Hersteller nutzen dies, indem sie vorschriftenspezifische Angebote auf den Markt bringen; TimberTech-Decking erhielt beispielsweise die Genehmigung des California State Fire Marshal und positioniert brandschutzmittelbehandeltes Holz als Differenzierungsmerkmal in externen Produktlinien. Der Schwenk des Privatsektors von reaktivem Ersatz zu proaktivem Risikomanagement vergrößert letztlich den adressierbaren Markt für brandschutzmittelbehandeltes Holz.

Strenge Bauvorschriften und Brandschutzbestimmungen

Der International Building Code 2024 stellte klar, dass nur chemisch imprägnierte Produkte als brandschutzmittelbehandeltes Holz gelten, und schloss Schlupflöcher, die zuvor oberflächenbeschichteten Produkten den Zugang zu belegungskritischen Projekten ermöglichten. Die NFPA-703-Revisionen von 2023 führten strengere Feldretentions- und Bewitterungstests ein, was die Kapital- und technischen Hürden für Neueinsteiger erhöht und gleichzeitig etablierte Formulierungen mit bewährten Drittanbieterdaten belohnt. Chinas GB 55037-2022-Vorschriften, die im Juni 2023 in Kraft traten, bringen die weltgrößte Bauwirtschaft näher an US-amerikanische und EU-Standards heran und eröffnen einen milliardenschweren Kanal für konforme Produkte. Japans Ministerium für Land, Infrastruktur, Verkehr und Tourismus erlaubt nun Holzstrukturen, eine 50-jährige Nutzungsdauer geltend zu machen, sofern eingebettetes brandschutzmittelbehandeltes Holz bei regelmäßigen Inspektionen seine Leistungsfähigkeit beibehält, was Planer zu Premiumbehandlungen drängt, die chemischer Migration widerstehen. Grenzüberschreitende Konsistenz reduziert doppelte Zertifizierungskosten für multinationale Entwickler und sichert einen stetigen CAGR-Beitrag für den Markt für brandschutzmittelbehandeltes Holz.

Zunehmende Verwendung in Gewerbe- und Institutionsgebäuden

Krankenhäuser, die der NFPA 99 unterliegen, erfordern brandschutzmittelbeschichtete Innenräume in Patientenbereichen; die globalen Ausgaben für den Gesundheitsbau übersteigen jährlich 400 Milliarden USD und bieten konformen Lieferanten ein dauerhaftes Volumen. Schulmodernisierungen setzen auf brandschutzmittelbehandeltes Holz, um sichere Fluchtwege in mehrstöckigen Erweiterungen zu verbessern. Massivholz-Hochhäuser wie Brock Commons beweisen, dass behandeltes Brettschichtholz und Brettsperrholz (CLT) leistungsbasierte Brandtests bestehen können, ohne Kohlenstoffvorteile zu opfern, was Architekten in Nordamerika und Japan dazu veranlasst, strukturelle Innovation mit strengen Personensicherheitscodes in Einklang zu bringen. Viances D-Blaze-Linie, kürzlich mit GREENGUARD Gold zertifiziert, löst frühere VOC-Bedenken, die den Einsatz in sensiblen Belegungen eingeschränkt hatten, und erweitert die adressierbaren Märkte für emissionsarme Innenraumkonstruktionen. Vergleichende Lebenszykluskosten zeigen, dass konforme Subsysteme aus brandschutzmittelbehandeltem Holz oft schneller und günstiger installiert werden als nicht brennbare Konstruktionen, was den Umsatz des Marktes für brandschutzmittelbehandeltes Holz auch in inflationären Zeiten stützt.

Wachstum in städtischer Infrastruktur und öffentlichen Sicherheitsinitiativen

Flughafenterminals wie Helsinki und Portland International setzen architektonisch sichtbare behandelte Holzdächer ein, die jeweils maßgeschneiderte Brandmodellierungsprotokolle auslösen und die globale Sichtbarkeit der Kategorie erhöhen. Regierungsausschreibungen im Asien-Pazifik-Raum bewerten Angebote nun nach zukunftsorientierten Resilienzmetriken und bevorzugen brandschutzmittelbehandeltes Holz, wenn thermische Trägheit und Evakuierungsmodellierung die Leistung bestätigen. Versorgungsunternehmen wie die Bonneville Power Administration haben begonnen, hölzerne Verteilungsmasten mit feueraktivierten Netzen zu umhüllen, was zeigt, dass brandschutzmittelbehandeltes Holz bestehende Anlagen ergänzen statt ersetzen kann, was die Lieferantenmargen in das Infrastruktursegment ausweitet. ASTMs bevorstehender Mastbrandteststandard institutionalisiert diesen Ansatz und macht den Spezifikationsprozess in Nordamerika weniger diskretionär. Da Smart-City-Masterpläne die Resilienz gegenüber mehreren Gefahren betonen, wird eingebettetes brandbeständiges Holz zu einer bevorzugten Lösung in Landschafts- und Stadtmöblierungspaketen und fügt dem Markt für brandschutzmittelbehandeltes Holz eine stetige inkrementelle Schicht hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Vergleich zu unbehandeltem Holz | -0.9% | Global; ausgeprägt in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Feuchtigkeitsbeständigkeit bei Außenanwendungen | -0.4% | Nordamerika und Europa; feuchte Zonen | Langfristig (≥ 4 Jahre) |

| Fehletikettierungsskandale untergraben das Vertrauen der Planer | -0.2% | Nordamerika primär | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Vergleich zu unbehandeltem Holz

Aufpreise von 25–40 % gegenüber unbehandeltem Schnittholz bestehen fort, da die Imprägnierung zusätzliche Ofentrocknungszeit, spezialisierte Autoklaven und eine Trennung im Lager erfordert, was die Lagerkosten für Händler erhöht. Wenn Schnittholzindizes steigen, vergrößert sich das absolute Differenzial und veranlasst Auftragnehmer, auf das gesetzliche Minimum zu optimieren oder auf Stahlrahmenbau umzuschwenken, wenn die Kostenweitergabe die Wettbewerbsfähigkeit von Angeboten gefährdet. Bauherren in Schwellenmärkten, die ohnehin mit Währungsrisiken konfrontiert sind, betrachten den Aufpreis oft als unerschwinglich hoch, sofern er nicht durch Versicherungsrabatte subventioniert wird. Während der geldpolitischen Straffung Ende 2024 verschoben gewerbliche Entwickler Hüllenaufrüstungen, was die Preissensibilität trotz regulatorischen Schwungs verdeutlicht. Diese Dynamiken schmälern ein gewisses Wachstumspotenzial des Marktes für brandschutzmittelbehandeltes Holz, bis Skaleneffekte oder alternative Chemikalien das Kostengefälle verringern.

Begrenzte Feuchtigkeitsbeständigkeit bei Außenanwendungen

Laborbewitterungsversuche zeigen, dass wiederholte Nass-Trocken-Zyklen Phosphate und Borate auslaugen können, wodurch die Zündverzögerungszeit in Küstenklimata innerhalb von drei bis fünf Jahren unter die Codeschwellenwerte sinkt. Um dem entgegenzuwirken, müssen Planer Farb- oder filmbildende Beschichtungen aufbringen, was den Vorabarbeitsaufwand und die laufende Wartung erhöht. Einige Behörden schränken die Verwendung von brandschutzmittelbehandeltem Holz an ungeschützten Fassaden ein, was die Mengen bei Verkleidungen und Untersichten genau dort begrenzt, wo Waldbrandvorschriften sonst Aufwärtspotenzial erzeugen könnten. Hersteller reagieren mit silikonmodifizierten Oberflächendichtungsmitteln, doch langfristige Felddaten sind noch begrenzt, was das Vertrauen der Architekten dämpft. Käufer könnten nicht brennbaren Faserzement oder Naturstein bevorzugen, was den Außenbereichsanteil im Markt für brandschutzmittelbehandeltes Holz ohne klare Garantien begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Druckverfahren dominieren trotz Oberflächeninnovation

Druckimprägnierte Lösungen hielten 61,83 % des Umsatzes 2024 und verankern weiterhin strukturelle Anwendungen. Die Marktgröße für brandschutzmittelbehandeltes Holz im Bereich druckbehandelter Kategorien wird stetig steigen, da Institutionen Bestandsanlagen sanieren, die ursprünglich ältere, weniger wirksame Salze verwendeten. Ausgehend von einer kleineren Basis akkumulieren oberflächenbeschichtete Linien eine CAGR von 4,68 %, da neue polymere Trägersysteme nun erweiterte Bewitterungstests bestehen und Decks und Untersichten erschließen, die zuvor nicht brennbare Paneele erforderten. Im Prognosezeitraum wird die Produktauswahl nach mehreren Faktoren auf Compliance-Transparenz und Gesamtinstallationskosten ausgerichtet sein, anstatt auf die binäre Debatte Imprägnierung versus Oberfläche, was sicherstellt, dass jede Behandlungsnische diskrete, aber profitable Bereiche im weiteren Markt für brandschutzmittelbehandeltes Holz sichert.

Investitionsrenditen begünstigen Drucknetzwerke, da Investitionsausgaben über Versorgungsmasten mit hohem Volumen amortisiert werden, aber Oberflächeninnovatoren zielen auf Sanierungsmärkte mit höheren Margen ab, wo die Beibehaltung der Ästhetik Aufpreise erzielt. Förderer von Diffusions- und Sprühmethoden werden sich auf dekorative Decken und modulare Kioske konzentrieren, wo der strukturelle Beitrag sekundär ist, was ihnen ermöglicht, designgetriebene Nachfragezyklen zu erschließen. Das Nettoergebnis ist ein segmentiertes Wettbewerbsfeld, in dem etablierte Marktführer Standardkanäle schützen, während agile Neueinsteiger Spezialanwendungsfälle gezielt auswählen und gemeinsam eine branchenweite CAGR stärken, auch wenn sich der interne Mix verschiebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Sperrholzführerschaft steht vor der Herausforderung durch Ingenieurholz

Sperrholz erzielte 46,71 % des Umsatzes 2024 und profitierte von ausgereiften Lieferketten und bewährten Befestigungsprotokollen. Dennoch verschiebt sich der Marktanteil für brandschutzmittelbehandeltes Holz allmählich in Richtung Ingenieurschnittholz und Brettsperrholz (CLT), angetrieben durch Massivholzbauvorschriften, die 18-stöckige Strukturen genehmigen. Andere Produkttypen verzeichnen eine CAGR von 4,75 %, da Entwickler großformatige Paneele bevorzugen, die den Arbeitsaufwand vor Ort reduzieren und Zeitpläne beschleunigen. Dimensioniertes Schnittholz trägt eine stetige Grundlast für leichte Außenwände bei, während Oriented Strand Board (OSB) Substitutionsdruck durch neuere brandgeschützte Beplankungen erfährt, die Gipskarton und behandeltes Furnier in einem einzigen Panel kombinieren. Decking- und Zaunzuwächse erhalten Rückenwind durch Waldbrandversicherungsrabatte, insbesondere in Colorado, Oregon und British Columbia.

Die Wettbewerbshierarchie hängt von den Kosten pro Quadratfuß brandgeschützter Abdeckung ab. Sperrholz bleibt wirtschaftlich, verliert aber an Designprestige gegenüber optisch ansprechendem Brettsperrholz (CLT), das freiliegende Balkenästhetik unterstützt. Weyerhaeusers halbe Milliarde Dollar schwere TimberStrand-Erweiterung signalisiert Vertrauen in Ingenieurformate, die Tragfähigkeit mit integrierten Flammenausbreitungsindizes kombinieren, die für offene Atrien geeignet sind. Langfristige Szenariomodellierungen zeigen, dass Sperrholz die Pluralität behalten, aber bis 2030 einen zweistelligen Anteil an Ingenieuralternativen abgeben wird, da Architekten kohlenstoffspeichernde und gleichzeitig vorschriftenkonforme Materialien suchen. Infolgedessen werden Produktdiversifizierungsstrategien für Sägewerke, die ihre Relevanz im sich entwickelnden Markt für brandschutzmittelbehandeltes Holz verteidigen wollen, entscheidend.

Nach Anwendung: Innenraumdominanz durch Außenbereichswachstum herausgefordert

Innenraumkonstruktionen machten 59,28 % der Nachfrage 2024 aus, angetrieben durch Personensicherheitscodes, die Fluchtwege und strukturelle Integrität priorisieren. Bodensysteme und Unterböden setzen auf brandschutzmittelbehandeltes Holz, um das Durchbrennen unter Deckschichten zu verzögern, während Dachbinder es einsetzen, um die Einsatzzeit der Feuerwehr zu sichern. Die Marktgröße für brandschutzmittelbehandeltes Holz im Innenbereich wird mit städtischen Bürorenovierungszyklen wachsen. Der Außenbereich beschleunigt sich jedoch mit einer CAGR von 4,96 %, nachdem Kalifornien, New South Wales und Griechenland Fassadencodes vorangetrieben haben, die Zündwiderstand in Hochrisikozonen vorschreiben. Neuere polymere Dichtungsmittel verbessern die Witterungsbeständigkeit, sodass behandelte Verkleidungen zehn Jahre lang Klasse-A-Bewertungen behalten, was sie für Strandresorts geeignet macht.

Decking stellt den Wachstumsknoten dar, da Budgets für Outdoor-Living nach der Pandemie steigen und Hausbesitzer Versicherungsgutschriften nutzen, indem sie brennbare Dielen gegen zugelassenes brandschutzmittelbehandeltes Holz austauschen. Pergolen, Carports und Stege über Wasser folgen diesem Trend, obwohl feuchtigkeitsbezogene Garantieklauseln die vollständige Einführung in tropischen Breiten noch einschränken. Baubehörden bleiben wachsam gegenüber Feldschnitten, die unbehandelte Kerne freilegen, was zu spezialisierten Kantenschutzkits führt, die mit Herstellergarantien gebündelt werden. Im Laufe der Zeit werden Außenbereichslinien die Innenraumdominanz untergraben, sie aber bis 2030 nicht überholen, was eine gesunde Doppelmotordynamik für den gesamten Markt für brandschutzmittelbehandeltes Holz aufrechterhält.

Nach Endverbraucherbranche: Gewerbliche Führerschaft inmitten der Infrastrukturbeschleunigung

Gewerbliche Komplexe erzielten 38,65 % des Umsatzes 2024, verankert durch Bürotürme, Einkaufszentren und Rechenzentren, die brandschutzmittelbehandeltes Holz als Rahmenmaterial integrieren, um vermietbare Höhen zu optimieren, ohne Brandschutzwände zu opfern. Institutionelle Käufer, insbesondere Schulbehörden und Gesundheitsnetzwerke, stärken die Basisvolumina, doch öffentliche Infrastruktur und Verkehrsknotenpunkte eilen mit einer CAGR von 5,18 % voraus. Die Marktgröße für brandschutzmittelbehandeltes Holz für Flughafen- und Bahnhofsdächer steigt, da Architekten die Ästhetik von Holz zur Schau stellen, während Compliance-Teams die Leistung durch Imprägnierung sichern.

Die industrielle Einführung bleibt episodisch und konzentriert sich auf Sektoren mit brennbaren Prozesseingaben, die verkohlungsbildende Eigenschaften schätzen. Die Wohnbauakzeptanz ist fragmentiert, da nur eine Teilmenge der Gemeinden brandschutzmittelbehandeltes Holz für Einfamilienhäuser vorschreibt, obwohl steigende Waldbrandprämien die Einführung nach oben treiben. Der Aufschwung im öffentlichen Bauwesen, exemplifiziert durch das 9 Hektar große Holzdiaphragma des Portland International Airport, signalisiert einen Wendepunkt, an dem öffentliche Beschaffung zu kohlenstoffvorteilhaften Materialien tendiert, die verbesserte Belegungsbewertungen der National Fire Protection Association (NFPA) erfüllen. Folglich verbreitert sich die Nachfragelandschaft über spekulative Immobilienzyklen hinaus und schützt den Markt für brandschutzmittelbehandeltes Holz vor makroökonomischer Volatilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hält 43,36 % des globalen Umsatzes 2024. Intensivierte Waldbrandsaisons und versicherungsgetriebene Nachrüstungen sichern eine stabile Basis für die Region. Die Konvergenz kanadischer Bauvorschriften vereinfacht die grenzüberschreitende Versorgung, und Programme zur Umhüllung von Versorgungsmasten fügen inkrementelles Volumen hinzu.

Asien-Pazifik verzeichnet mit einer CAGR von 5,05 % das stärkste Wachstum, da Chinas GB 55037-2022 die Klasse-B1-Leistung reguliert und Japan die Holznutzungsdauer auf 50 Jahre ausdehnt. Die Urbanisierung in der ASEAN-Region lenkt die Nachfrage in mittelhohe Hotel- und Mischnutzungskomplexe, wobei lokale Sägewerke westliche Imprägnierungstechnologie importieren.

Europa verzeichnet moderates Wachstum auf der Grundlage von Kohlenstoffzielen; nordische Nationen führen, während südliche Märkte aufgrund fiskalischer Sparmaßnahmen zurückbleiben. Südamerika und der Nahe Osten und Afrika tragen bescheiden bei; es gibt noch formative regulatorische Rahmenbedingungen, aber Infrastrukturstimuli in Brasilien und den Vereinigten Arabischen Emiraten signalisieren zukünftiges Aufwärtspotenzial. Insgesamt stabilisiert die geografische Diversifizierung den Markt für brandschutzmittelbehandeltes Holz gegen lokalisierte Wohnungs- oder politische Schocks.

Wettbewerbslandschaft

Der Markt für brandschutzmittelbehandeltes Holz ist mäßig konzentriert. Koppers Holdings, Viance und Weyerhaeuser verankern das obere Segment durch vertikale Integration, proprietäre Chemie und kontinentübergreifende Distribution. Koppers zahlte 2024 100 Millionen USD für Brown Wood Preserving, um Mastkapazitäten im Mittleren Westen zu sichern, was anorganische Wachstumstaktiken unterstreicht. Viance differenziert sich durch DCOI-basiertes UltraPole NXT und wirbt mit geringerer aquatischer Toxizität und 50-jährigen eingeschränkten Garantien. Neueinsteiger gravitieren zu ökolabelgetriebenen Oberflächenbeschichtungen als Marktlücke, aber hohe Forschungs- und Entwicklungsausgaben sowie längere Zertifizierungszyklen erhöhen die Wettbewerbsbarrieren. Langfristiger Erfolg begünstigt Lieferanten, die chemische Innovation mit einer lückenlosen Rückverfolgungskette verbinden, um so das Vertrauen nach früheren Skandalen wiederherzustellen und die Wertschöpfung im Markt für brandschutzmittelbehandeltes Holz aufrechtzuerhalten.

Branchenführer im Bereich brandschutzmittelbehandeltes Holz

Viance

Flameproof Company

Arxada

HOOVER TREATED WOOD PRODUCTS

Koppers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: T2EARTH, LLC stellte OnWood Sperrholz vor, das neueste umweltfreundliche Holzprodukt, das für Brandschutz (brandschutzmittelbehandeltes Holz) behandelt wurde. OnWood, ohne giftige Chemikalien hergestellt, bietet Festigkeit, Klasse-A-Brandschutz und Nachhaltigkeit. Dies macht es zu einer gesünderen, leistungsstarken und kosteneffizienten Wahl für Bauherren und Entwickler in brandgefährdeten Gebieten.

- Mai 2025: Culpeper Wood Preservers, ein Hersteller von druckbehandeltem Schnittholz, erweitert sein FlamePRO-Sortiment an brandschutzmittelbehandeltem Schnittholz in den Nordosten der Vereinigten Staaten. Die Verfügbarkeit von brandbehandeltem Holz von Culpeper wird dazu beitragen, die Mehrfamilien- und Gewerbebausektoren in der gesamten Region zu bedienen, indem schnellere Lieferzeiten ermöglicht werden.

Globaler Berichtsumfang für den Markt für brandschutzmittelbehandeltes Holz

| Druckimprägniertes brandschutzmittelbehandeltes Holz |

| Oberflächenbeschichtetes brandschutzmittelbehandeltes Holz |

| Drucklose Behandlung / Diffusionsbehandlung |

| Sperrholz |

| Dimensioniertes Schnittholz |

| Oriented Strand Board (OSB) |

| Decking und Zäune |

| Andere Produkttypen (Beplankung, Verkleidung, Brettsperrholzpaneele) |

| Innenanwendungen | Bodenbeläge und Unterböden |

| Decken und Dachbinder | |

| Wandtrennwände | |

| Außenanwendungen | Fassaden und Verkleidungen |

| Decks und Terrassen | |

| Außenstrukturen |

| Wohnungsbau |

| Gewerbegebäude |

| Institutionelle Gebäude (Schulen, Krankenhäuser) |

| Industrieanlagen |

| Öffentliche Infrastruktur und Verkehrsknotenpunkte |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Behandlungsart | Druckimprägniertes brandschutzmittelbehandeltes Holz | |

| Oberflächenbeschichtetes brandschutzmittelbehandeltes Holz | ||

| Drucklose Behandlung / Diffusionsbehandlung | ||

| Nach Produkttyp | Sperrholz | |

| Dimensioniertes Schnittholz | ||

| Oriented Strand Board (OSB) | ||

| Decking und Zäune | ||

| Andere Produkttypen (Beplankung, Verkleidung, Brettsperrholzpaneele) | ||

| Nach Anwendung | Innenanwendungen | Bodenbeläge und Unterböden |

| Decken und Dachbinder | ||

| Wandtrennwände | ||

| Außenanwendungen | Fassaden und Verkleidungen | |

| Decks und Terrassen | ||

| Außenstrukturen | ||

| Nach Endverbraucherbranche | Wohnungsbau | |

| Gewerbegebäude | ||

| Institutionelle Gebäude (Schulen, Krankenhäuser) | ||

| Industrieanlagen | ||

| Öffentliche Infrastruktur und Verkehrsknotenpunkte | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für brandschutzmittelbehandeltes Holz im Jahr 2025?

Die Marktgröße für brandschutzmittelbehandeltes Holz erreichte im Jahr 2025 einen Wert von 1,67 Milliarden USD.

Wie hoch ist die prognostizierte CAGR bis 2030?

Der Markt wird voraussichtlich zwischen 2025 und 2030 eine CAGR von 4,33 % verzeichnen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einer CAGR von 5,05 %, angetrieben durch neue Brandschutzvorschriften in China und Japan.

Welche Behandlungsart hält den größten Anteil?

Druckimprägniertes Holz dominiert mit 61,83 % des Umsatzes 2024.

Warum expandieren Außenanwendungen so schnell?

Waldbrandschutzvorschriften und verbesserte feuchtigkeitsbeständige Beschichtungen treiben die Außenbereichsnachfrage mit einer CAGR von 4,96 % voran.

Seite zuletzt aktualisiert am: