Marktgröße und Marktanteil für feuerbeständige Hydraulikflüssigkeiten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.53 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.63% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

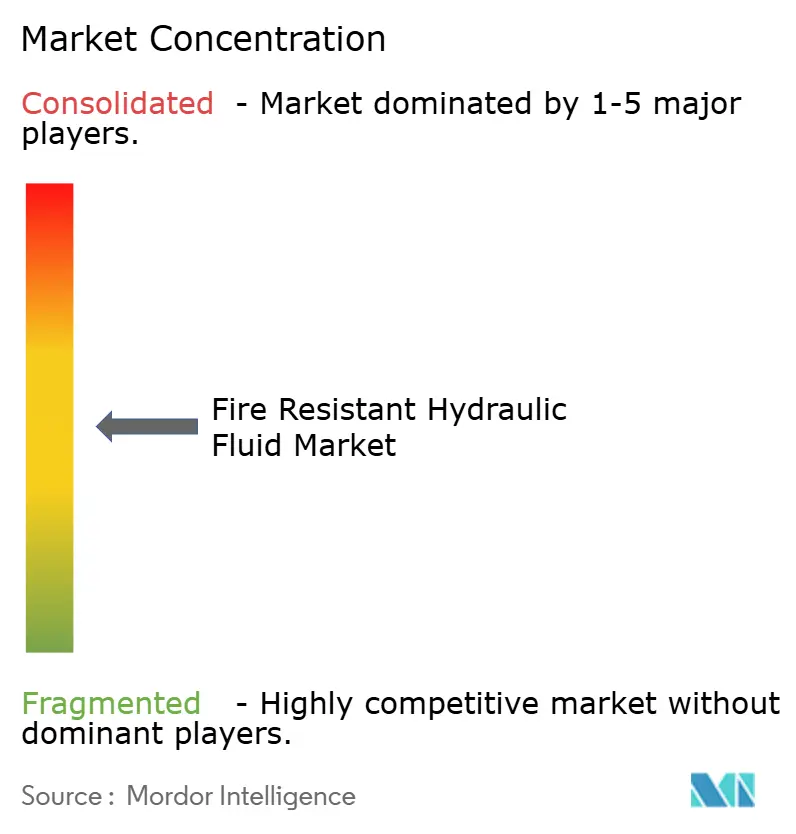

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für feuerbeständige Hydraulikflüssigkeiten von Mordor Intelligence

Die Marktgröße für feuerbeständige Hydraulikflüssigkeiten wurde im Jahr 2025 auf 1,48 Milliarden USD geschätzt und soll von 1,53 Milliarden USD im Jahr 2026 auf 1,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,63 % während des Prognosezeitraums (2026-2031). Automatisierung und Elektrifizierung von Schwerlastmaschinen treiben die Nachfrage an, da sie die Anforderungen an den Flammpunkt für Hochspannungselektronik erhöhen. Offshore-Windparks schreiben Flüssigkeiten vor, die Drücken von 400 bar und erheblichen Temperaturschwankungen standhalten können. Wasser-Glykol-Lösungen bleiben die bevorzugte Wahl für Stahl- und Gießereilinien. Umweltvorschriften lenken Flotten in der Schifffahrt, im Bergbau und im Bausektor hin zu biologisch abbaubaren synthetischen Estern. Diese Ester erfüllen die Brandschutzstandards von Factory Mutual (FM 6930) und die Biologisch-Abbaubarkeits-Kriterien der Internationalen Organisation für Normung (ISO) 15380 HEES (Hydraulic Environmental Ester Synthetic). Darüber hinaus verlängern Fortschritte bei der Echtzeit-Flüssigkeitsüberwachung die Wartungsintervalle und senken die Betriebskosten über die gesamte Lebensdauer, wodurch Premium-Ester auch für mittelständische Betreiber eine praktikable Option darstellen.

Wichtigste Erkenntnisse des Berichts

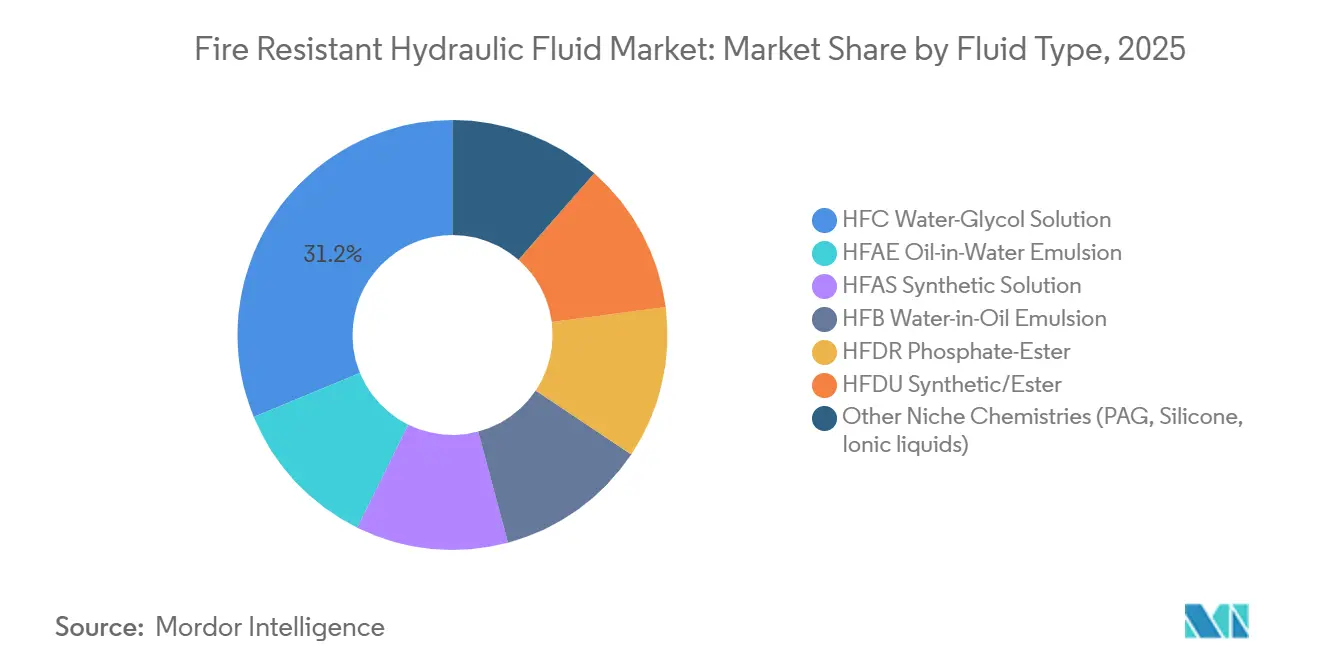

- Nach Flüssigkeitstyp hielt HFC Wasser-Glykol im Jahr 2025 einen Anteil von 31,22 % am Markt für feuerbeständige Hydraulikflüssigkeiten, während HFDU synthetische Ester bis 2031 voraussichtlich mit einer CAGR von 3,56 % wachsen werden.

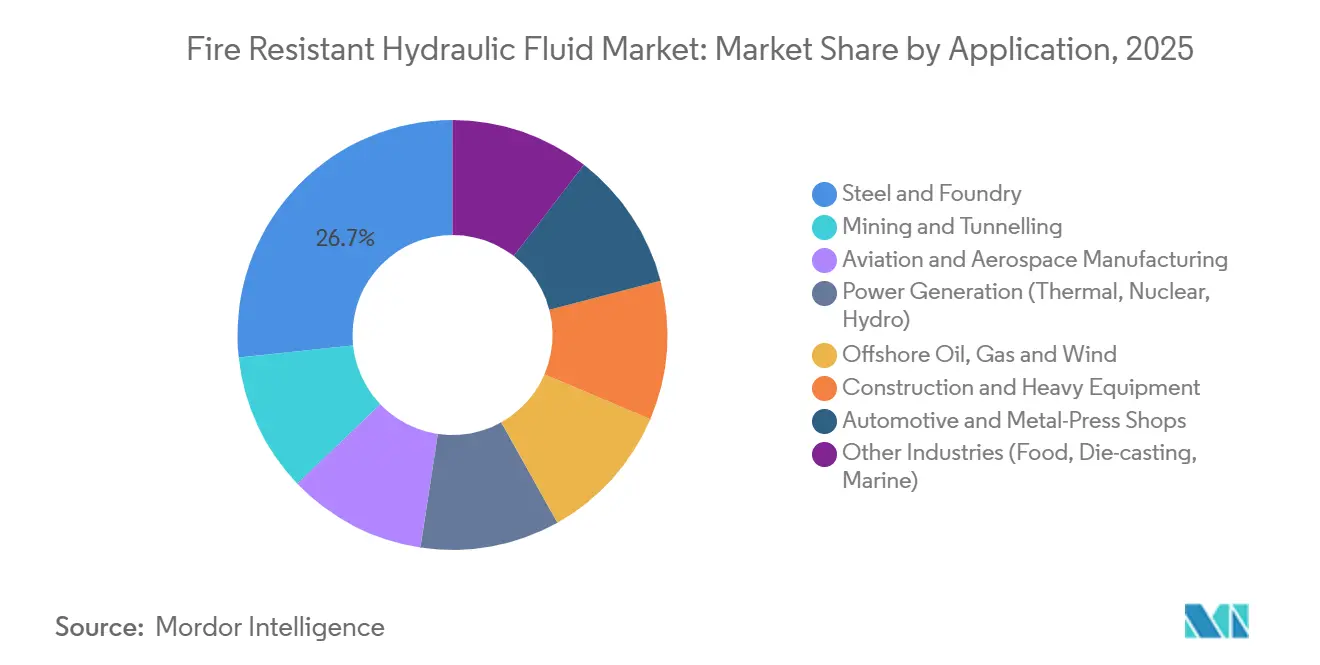

- Nach Anwendung entfiel auf Stahl und Gießerei im Jahr 2025 ein Umsatzanteil von 26,67 %, während Offshore-Öl, -Gas und -Wind bis 2031 voraussichtlich mit einer CAGR von 4,11 % wachsen werden.

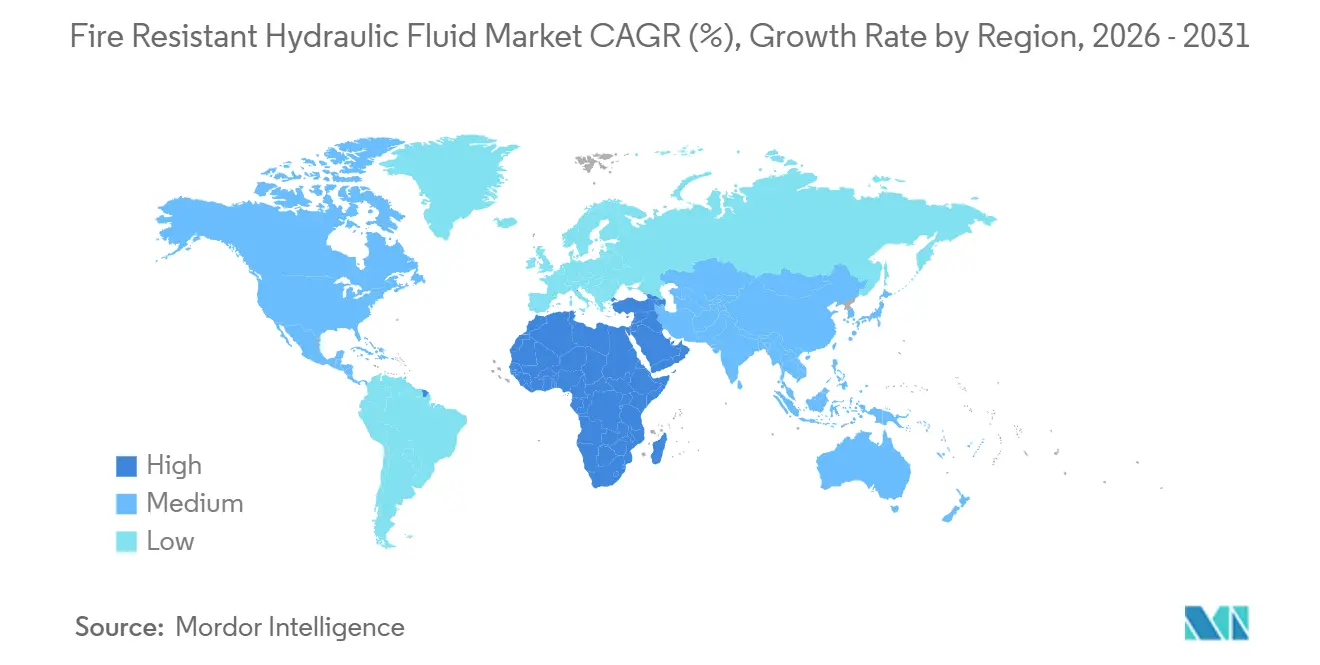

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Umsatzanteil von 34,11 %; das Segment Naher Osten und Afrika ist für die schnellste CAGR von 4,67 % über 2026-2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für feuerbeständige Hydraulikflüssigkeiten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung von Automatisierung und Elektrifizierung erhöht die Flammpunktschwellen | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und industriellen Zentren im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Ausbau von Offshore-Windplattformen mit hydraulischen Pitch- und Verankerungssystemen | +0.8% | Europa (Nordsee), Asien-Pazifik (China, Taiwan), Nordamerika (Atlantikküste) | Langfristig (≥ 4 Jahre) |

| Wachstum sicherheitskritischer Hydrauliksysteme in der Luft- und Raumfahrtproduktion | +0.5% | Nordamerika, Europa, Asien-Pazifik (Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Flüssigkeitszustandsüberwachung verlängert Ablassintervalle und senkt die Gesamtbetriebskosten | +0.6% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Zollbedingte Rückverlagerung der Glykolmischung verbessert die inländische Versorgungssicherheit | +0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierung und Elektrifizierung erhöhen Flammpunktschwellen

Da mobile Maschinen zunehmend elektrifiziert werden, erhöht die Integration von Batterien, Wechselrichtern und Hydraulikantrieben in kompakte Rahmen das Zündungsrisiko, insbesondere in Gegenwart von Mineralölen. Große Originalgerätehersteller (OEMs) wie Volvo und Caterpillar schreiben feuerbeständige Hydraulikflüssigkeiten für elektrohydraulische Lenksysteme vor und integrieren Schaltkreise zur Minderung von batteriebedingten Bränden. Untertageminen, die batteriebetriebene elektrische Lader einsetzen, haben bei der Umstellung von Mineralölen auf HFDU (Hydraulic Fluid, Fire-Resistant, Synthetic Ester) Ester geringere Versicherungsprämien verzeichnet. Die selbstverlöschenden Eigenschaften von HFDU-Estern und ihre minimale Rauchentwicklung in engen Tunneln machen sie zur bevorzugten Wahl. Beschaffungsteams priorisieren die Konformität mit ISO 6743/4 HFDU und HFC (Hydraulic Fluid, Fire-Resistant, Water-Containing) als Standard für neue Modelleinführungen. Darüber hinaus entscheiden sich kommunale Auftragnehmer, die in der Nähe von Wohngebieten arbeiten, zunehmend für synthetische Ester mit EU-Ecolabel-Zertifizierung aufgrund ihres geringen Toxizitäts- und Geruchsprofils. Dieser Trend verdeutlicht einen Wandel: Produkte mit feuerbeständigen Hydraulikflüssigkeiten werden nun bereits in der Entwurfsphase integriert und nicht mehr als Nachrüstung.

Offshore-Windausbau mit elektrohydraulischen Pitch-Systemen

Moderne Offshore-Windturbinen nutzen elektrohydraulische Zylinder, um 20-Tonnen-Rotorblätter schnell zu schwenken und so eine optimale Leistungsregelung auch bei Windböen von 50 Metern pro Sekunde (m/s) zu gewährleisten[1]Hawe Hydraulik SE, "OEM-Windtechnologie," hawe.com. Diese Pitch-Kreisläufe, die bei Drücken von bis zu 400 bar betrieben werden, müssen nach Ruhephasen schnell reagieren, ohne Kavitation zu erleiden. Diese Anforderung schließt die Verwendung wasserbasierter Emulsionen aus, die in kalten, salzhaltigen Umgebungen zur Trennung neigen. OEM-Qualifikationslisten bevorzugen zunehmend HFDU-Ester, die dafür bekannt sind, den Kompressionsmodul bei -25 °C aufrechtzuerhalten und eine verbesserte Schmierfähigkeit für Bronzelager in Azimutantrieben zu bieten. Umweltbehörden betonen auch die Notwendigkeit biologisch abbaubarer Flüssigkeiten, insbesondere bei Nabenundichtigkeiten auf See. Da Regionen wie die Nordsee, die Taiwanstraße und die US-Atlantikküste Multi-Megawatt-Turbinen einführen, treibt das wiederkehrende Füllvolumen von nahezu 1.000 Litern pro Gondel eine anhaltende Nachfrage nach Premium-Estern an, selbst bei einem Preisaufschlag von 20-25 %. Dieser Trend unterstützt die langfristigen Wachstumsaussichten des Marktes für feuerbeständige Hydraulikflüssigkeiten.

Wachstum sicherheitskritischer Hydrauliksysteme in der Luft- und Raumfahrtproduktion

Bei einem Auftragsrückstand von über 13.000 Verkehrsflugzeugen setzen sowohl Boeing als auch Airbus feuerbeständige Flüssigkeiten ein – insbesondere Phosphatester und synthetische Kohlenwasserstoffe –, die den MIL-PRF (Military Performance)-Spezifikationen entsprechen und effizient zwischen -54 °C und +200 °C arbeiten. Diese Flüssigkeiten, die schnellen Druckänderungen in Flugsteuerungsaktoren ausgesetzt sind, sind auch entscheidend für die Verhinderung der Flammenausbreitung während des Betriebs auf der Startbahn. Während Phosphatester die dominierende Wahl sind, treiben Bedenken hinsichtlich der Toxizität im Rahmen der REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe)-Verordnung die Forschung nach toxizitätsarmen Alternativen auf Basis von biobasierten Phenolen voran. Japanische Chemieunternehmen führen hochreine Qualitäten ein, die auf die inländische Verteidigung zugeschnitten sind, während US-amerikanische Hersteller ihre Beschaffung diversifizieren, um geopolitischen Herausforderungen zu begegnen. Diese Dynamik positioniert das Luft- und Raumfahrtsegment als stabilen Markt für fortschrittliche Chemikalien im Bereich feuerbeständiger Hydraulikflüssigkeiten.

Echtzeit-Flüssigkeitsüberwachung verlängert Ablassintervalle

Online-Sensoren überwachen wichtige Parameter wie Viskosität, Dielektrizitätskonstante und Partikelzahlen und übermitteln Daten an Flottenübersichten. Wartungsmaßnahmen werden nur ausgelöst, wenn Oxidations- oder Kontaminationsschwellenwerte überschritten werden[2]Yateks, "Online-Ölsensor: Echtzeit-Zustandsüberwachung," yateks.com.cn . Betreiber von Stahlwerk-Akkumulatoren haben eine Verlängerung der Flüssigkeitslebensdauer um 30-40 % gemeldet, was den Aufpreis für HFDU-Ester effektiv ausgleicht. Diese sensorgestützten Wartungssysteme können Mikrolecks erkennen – ein entscheidendes Merkmal zur Verhinderung potenzieller Zündungen in der Nähe von Induktionsöfen und damit zum Schutz von Ausrüstung und Personal. Lieferanten kombinieren Ester mit abonnementbasierten Überwachungsdiensten, wodurch zusätzliche Umsatzmöglichkeiten entstehen und die Wechselkosten für Kunden steigen. Dieser Ansatz stärkt die Gesamtbetriebskostenbewertungen zugunsten des Marktes für feuerbeständige Hydraulikflüssigkeiten gegenüber herkömmlichen Mineralölen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen bei der Dichtungs- und Elastomerverträglichkeit erhöhen den Wartungsaufwand | -0.7% | Global, besonders ausgeprägt bei Nachrüstanwendungen und Altanlagen | Mittelfristig (2-4 Jahre) |

| Versorgungsengpässe bei Phosphatester-Rohstoffen | -0.5% | Global, konzentriert in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffzölle und ESG-Prüfung erhöhen HFC-Kosten | -0.6% | Nordamerika, Europa, mit Ausstrahlungseffekten auf Importeure im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen bei der Dichtungs- und Elastomerverträglichkeit erhöhen den Wartungsaufwand

Standard-Nitril (NBR)-Dichtungen können sich bei Kontakt mit Phosphatester- und bestimmten Esterchemikalien ausdehnen. Darüber hinaus können einige ionische Flüssigkeiten die Haltbarkeit von Fluorelastomer (FKM)-Dichtungen nach 70.000 Druckzyklen verringern. Infolgedessen erfordern Nachrüstprojekte Dichtungssätze, was die Komponentenkosten um bis zu 20 % erhöht, was für kleinere Betreiber eine Herausforderung darstellen kann. Darüber hinaus können Wasser-Glykol-Flüssigkeiten Zink oder Magnesium in Ventilkörpern korrodieren, sofern keine speziellen Beschichtungen als Gegenmaßnahme eingesetzt werden. Diese Verträglichkeitsprobleme behindern die Umrüstung installierter Anlagen und beeinflussen die Wachstumsrate des Marktes für feuerbeständige Hydraulikflüssigkeiten.

Engpässe bei Phosphatester-Rohstoffen

Luftfahrttaugliche Triarylphosphat-Ausgangsstoffe, die für die Produktion unerlässlich sind, hängen von Phosphorpentoxid und Phenolen ab, die überwiegend aus Ostasien bezogen werden. Vorübergehende Ausfälle oder Hafenverzögerungen können die Vorlaufzeiten auf 12-16 Wochen verlängern. Diese Situation erfordert, dass Luft- und Raumfahrt-Originalgerätehersteller (OEMs) höhere Sicherheitsbestände vorhalten. Während LANXESS eine Kapazitätserweiterung um 20 % an seinem Standort Leverkusen für 2025 angekündigt hat, konkurriert die Nachfrage aus der flammhemmenden Elektronikindustrie um dieselben Zwischenprodukte. Solche Versorgungsengpässe führen zu Preisvolatilität im Markt für feuerbeständige Hydraulikflüssigkeiten, die voraussichtlich anhalten wird, bis die neue Kapazität die Versorgungsströme stabilisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flüssigkeitstyp: Biologisch abbaubare Ester fordern die Dominanz von Wasser-Glykol heraus

Im Jahr 2025 sicherte sich Hydrofluorkohlenstoff (HFC) Wasser-Glykol einen Anteil von 31,22 % am Markt für feuerbeständige Hydraulikflüssigkeiten, hauptsächlich aufgrund von Kostenvorteilen. Dies war besonders deutlich bei der Stranggusshydraulik in Stahlwerken, die seine geringere Schmierfähigkeit tolerieren kann. Unterdessen soll der Markt für Hydraulikflüssigkeit Typ Universal (HFDU) Ester bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 3,56 % wachsen. Dieses Wachstum wird durch Schifffahrts-, Bergbau- und Bauflotten angetrieben, die Flüssigkeiten bevorzugen, die FM 6930 und ISO 15380 entsprechen und Schutz vor wasserbedingter Korrosion bieten. Die QUINTOLUBRIC 888-Serie von Quaker Houghton bietet über 86 % Biologisch-Abbaubarkeit und einen Brennpunkt von 357 °C, was sie zur bevorzugten Wahl für Offshore-Krane macht. TotalEnergies' Hydransafe HFDU 46 mit einem Flammpunkt von 310 °C und über 61 % Biologisch-Abbaubarkeit positioniert Ester als Alternativen zu Phosphatestern, insbesondere da sich die Umweltvorschriften verschärfen. Während Phosphatester-Hydraulikflüssigkeit Typ Resistent (HFDR)-Flüssigkeiten aufgrund ihrer thermischen Stabilität von 200 °C eine Nischenführerschaft in der Luft- und Raumfahrt behalten, veranlassen Drücke durch REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe)-Kennzeichnungen Endverbraucher, Alternativen in Betracht zu ziehen. Hydraulikflüssigkeit Typ Wässrige Emulsion (HFAE) und Hydraulikflüssigkeit Typ Wässrige Lösung (HFAS) Öl-in-Wasser-Lösungen sind auf Untertagekohleausrüstung zugeschnitten und entsprechen den 30 CFR 75-Vorschriften. Im Gegensatz dazu halten Polyalkylenglykol (PAG)-basierte und ionische Flüssigkeiten, obwohl sie eine Spezialnische besetzen, zusammen einen Anteil von weniger als 5 %, begrenzt durch laufende Forschung zur Dichtungsverträglichkeit.

Synthetische Ester bieten trotz eines um etwa 20 % höheren Preises pro Liter durch vorausschauende Wartung eine verlängerte Lebensdauer, was den Lebenszyklus-Aufpreis reduziert. Empfehlungen von Originalgeräteherstellern (OEMs) in Sektoren wie Wind, Tunnelbau und Wasserkraft validieren die HFDU-Technologie weiter und festigen ihre Rolle in zukünftigen Formulierungen. Da Umwelt-, Sozial- und Governance (ESG)-Mandate an Bedeutung gewinnen, verlagert sich die Branche hin zu Estern, was eine Neubewertung der Wettbewerbsstrategien im Markt für feuerbeständige Hydraulikflüssigkeiten auslöst.

Nach Anwendung: Offshore-Energie übertrifft die traditionelle Stahlnachfrage

Im Jahr 2025 entfielen auf Stahl- und Gießereilinien 26,67 % des Umsatzes, was ihre langjährige Abhängigkeit von Wasser-Glykol-Kreisläufen widerspiegelt. Diese Kreisläufe spielen eine entscheidende Rolle bei der Funkenunterdrückung in der Nähe von Schmelzmetallpfannen. Die Offshore-Öl-, Gas- und Windsektoren befinden sich jedoch auf einem Aufwärtstrend mit der höchsten CAGR von 4,11 % bis 2031. Dieses Wachstum ist größtenteils auf Betreiber zurückzuführen, die hydraulische Pitch- und Verankerungssysteme auf Altplattformen nachrüsten. Insbesondere entstehen für jede 10-Megawatt (MW)-Turbine über ihre Lebensdauer Kosten von etwa 15.000 USD für HFDU-Flüssigkeiten. Diese Ausgaben gelten als gerechtfertigt, angesichts der deutlich geringeren Reinigungskosten im Falle von Deckslecks. Im Bergbau gewährleistet die Einhaltung von 30 CFR 75 eine stetige Nachfrage nach zugelassenen feuerbeständigen Flüssigkeiten in Untertagemobilen. Unterdessen wenden sich mobile Baumaschinen zunehmend Estern zu. Dieser Wandel zielt darauf ab, die Zündungsrisiken im Zusammenhang mit Batteriepaketen in engen Kabinen zu reduzieren. Obwohl die Luft- und Raumfahrt ein kleineres Volumen darstellt, bleibt sie entscheidend für hochmargige Phosphatester, die dem MIL-PRF-87257F-Standard entsprechen. Diese sich entwickelnden Nutzungsmuster verdeutlichen Wachstumschancen für Anbieter, die anwendungsübergreifende Zertifizierungen im Markt für feuerbeständige Hydraulikflüssigkeiten sichern.

Geografische Analyse

Im Jahr 2025 entfiel auf die Region Asien-Pazifik ein Anteil von 34,11 % am globalen Umsatz, unterstützt durch Chinas Stahlproduktion und lokale Lieferanten wie Hardcastle Petrofer in Indien. Chemieproduzenten in der Region bieten Hydraulikflüssigkeit für den vorgesehenen Einsatz (HFDU)-Flüssigkeiten zu wettbewerbsfähigen Preisen von 2-5 USD pro kg an, was die inländische Einführung vorantreibt. Darüber hinaus haben staatliche Initiativen zur Förderung des grünen Bergbaus in Chinas Provinzen Hebei und Shanxi die Nachfrage nach biologisch abbaubaren Estern erhöht. Unterdessen importieren Japan und Südkorea luftfahrttaugliche Phosphatester und stellen so die Einhaltung strenger Reinheitsstandards für Luft- und Raumfahrtprogramme sicher.

Der Nahe Osten und Afrika werden voraussichtlich das schnellste Wachstum verzeichnen, mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,67 % ab 2026. Dieses Wachstum wird durch Offshore-Bohrinseln in Saudi-Arabien und den Vereinigten Arabischen Emiraten (VAE) angetrieben, die Factory Mutual (FM)-zugelassene Flüssigkeiten benötigen, um Versicherungsanforderungen zu erfüllen. Darüber hinaus erhöhen neue Windkonzessionen im Roten Meer und im Golf von Suez die Nachfrage nach Turbinenhydraulikvolumen. In Südafrika übernehmen Gold- und Platinminen, die strengeren Untertagebrandschutzvorschriften unterliegen, zunehmend HFDU-Ester, die mit Hydriertem Nitril-Butadien-Kautschuk (HNBR)-Dichtungen kompatibel sind.

Nordamerika profitiert von rückverlagerten Glykolmischbetrieben in Ohio und Ontario, die eine stabile Versorgung für Stahlwerke rund um die Großen Seen gewährleisten. Stetige Verteidigungsaufträge in den Vereinigten Staaten (USA) unterstützen den Phosphatester-Durchsatz, während Windparks entlang der Atlantikküste eine konsistente Nachfrage nach Estern erzeugen. In Mexiko stellen Automobilgusswerke auf Wasser-Glykol-Alternativen um, um Sicherheitsauditstandards zu erfüllen und den grenzüberschreitenden Handel im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) zu stärken.

Europa, angeführt von Deutschlands Schwerindustrie und Plattformen in der Nordsee des Vereinigten Königreichs (UK), ist ein wichtiger Verbraucher. REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe)-Toxizitätsbeschränkungen fördern Estersubstitutionen, und die Ecolabel-Vorschriften der Europäischen Union (EU) begünstigen biologisch abbaubare Optionen, insbesondere bei alpinen Wasserkraftanlagen. Der wachsende Offshore-Windsektor in Skandinavien verstärkt diese Nachfrage, während osteuropäische Stahlwerke aufgrund von Kostenerwägungen weiterhin Hydrofluorkohlenstoff (HFC)-Flüssigkeiten bevorzugen.

Südamerika ist zwar kleiner in seinem Umfang, hat aber strategische Bedeutung. Brasilianische Eisenerzoperationen und Offshore-Explorationen in Argentinien schaffen Nischenmöglichkeiten. Herausforderungen wie logistische Hürden und Währungsschwankungen dämpfen jedoch das unmittelbare Wachstum. Dennoch legen Serviceverträge mit Originalgeräteherstellern (OEMs) den Grundstein für die Einführung von Premium-Estern im Markt für feuerbeständige Hydraulikflüssigkeiten.

Wettbewerbslandschaft

Der Markt für feuerbeständige Hydraulikflüssigkeiten bleibt mäßig fragmentiert, wobei die fünf größten Lieferanten weniger als 50 % Marktanteil halten. Integrierte Ölgesellschaften, darunter Shell und TotalEnergies, nutzen Raffinerieströme und führen Additivforschung durch, um Factory Mutual (FM)-zugelassene HFDU (Hydraulic Fluid, Fire-Resistant, Water-Free)-Sortimente einzuführen, die auch den Standards der Internationalen Organisation für Normung (ISO) 15380 entsprechen. Shell stärkte seine Umweltbilanz durch die Übernahme des biologisch abbaubaren Portfolios von Panolin und brachte in Zusammenarbeit mit Viva Energy die Shell PANOLIN-Linie in Australien auf den Markt. Quaker Houghton differenziert sein Angebot durch gebündelte Flüssigkeiten zusammen mit Zustandsüberwachungsdiensten und berichtet von einer 10%igen Reduzierung der Ausfallzeiten bei Stahlwerkstests.

Die Rohstofflieferanten LANXESS und Solvay dominieren den Markt für Phosphatester-Zwischenprodukte, wobei LANXESS eine Kapazitätssteigerung um 20 % an seinem Standort Leverkusen bis 2025 plant. Unterdessen treiben kleinere Unternehmen wie Biosynthetic Technologies und Cargill-Fluids die Bio-Ester-Forschung voran und heben Vorteile wie reduzierte Toxizität und schnellere biologische Abbaubarkeit hervor. Chinesische Marken wie Hangzhou Xingang zielen auf kostensensible Verbraucher ab und bieten OEM (Originalgerätehersteller)-angepasste HFDU-Varianten mit Rabatten von 30-40 % an. Die Wettbewerbslandschaft verlagert ihren Fokus von der Preisgestaltung hin zu Doppelzertifizierungen, Dichtungsverträglichkeitstests und sensorkalibrierten Dielektrizitätskonstanten, was die strategischen Prioritäten im Markt für feuerbeständige Hydraulikflüssigkeiten neu definiert.

In diesem Umfeld ist die Bildung von Technologiepartnerschaften mit Hydraulikkomponenten-OEMs entscheidend. Lieferanten, die Dichtungspakete für NBR (Nitril-Butadien-Kautschuk)-, FKM (Fluorelastomer)- und HNBR (Hydrierter Nitril-Butadien-Kautschuk)-Familien validieren, erhalten bevorzugten Status auf neuen Bagger- und Turbinenplattformen. Darüber hinaus helfen datengesteuerte Servicemodelle, die Internet der Dinge (IoT)-Analysen nutzen, die Kundenbindung zu sichern und langfristige Einnahmequellen über den anfänglichen Flüssigkeitsverkauf hinaus zu schaffen. Diese Trends erhalten einen moderaten Wettbewerb aufrecht und bieten gleichzeitig Chancen für Nischenanbieter, die chemische Innovation mit sich entwickelnden Nachhaltigkeitsrichtlinien in Einklang bringen.

Marktführer für feuerbeständige Hydraulikflüssigkeiten

BASF

Exxon Mobil Corporation

FUCHS

Quaker Chemical Corporation

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Stonepeak hat eine Vereinbarung über 10,1 Milliarden USD zum Erwerb von Castrol von BP getroffen, wobei BP eine Minderheitsbeteiligung von 35 % behält. Die voraussichtlich bis Ende 2026 abzuschließende Transaktion wird Mittel für die Erweiterung des Industrieflüssigkeitsbetriebs, einschließlich feuerbeständiger Hydraulikflüssigkeiten, unter der neuen Eigentümerschaft bereitstellen.

- Januar 2025: FUCHS hat Boss Lubricants GmbH & Co. KG übernommen, um sein Produktportfolio im Segment feuerbeständiger Hydraulikflüssigkeiten zu stärken. Diese Übernahme steht im Einklang mit der Strategie von FUCHS, sein Angebot an sicherheitsorientierten Industrieflüssigkeiten, einschließlich feuerbeständiger Hydrauliklösungen, zu stärken, die für Branchen mit hohen Sicherheitsanforderungen entscheidend sind.

Globaler Berichtsumfang für den Markt für feuerbeständige Hydraulikflüssigkeiten

Feuerbeständige Hydraulikflüssigkeiten, die so konzipiert sind, dass sie der Zündung widerstehen und die Flammenausbreitung begrenzen, sind in Hochtemperaturumgebungen unverzichtbar. Im Vergleich zu herkömmlichen Mineralölen helfen diese Spezialschmierstoffe, Brandgefahren zu reduzieren. Branchen wie Bergbau, Druckguss und Stahlherstellung nutzen diese Flüssigkeiten, um brandbezogene Risiken zu minimieren.

Der Markt für feuerbeständige Hydraulikflüssigkeiten ist nach Flüssigkeitstyp, Anwendung und Geografie segmentiert. Nach Flüssigkeitstyp ist der Markt in HFAE Öl-in-Wasser-Emulsion, HFA Synthetische Lösung, HFB Wasser-in-Öl-Emulsion, HFC Wasser-Glykol-Lösung, HFDR Phosphatester, HFDU Synthetisch/Ester und andere Nischenchemikalien (PAG, Silikon, Ionische Flüssigkeiten) segmentiert. Nach Anwendung ist der Markt in Stahl und Gießerei, Bergbau und Tunnelbau, Luft- und Raumfahrtproduktion, Stromerzeugung (Thermisch, Nuklear, Wasserkraft), Offshore-Öl, -Gas und -Wind, Bau und Schwerlastmaschinen, Automobil- und Metallpresswerke sowie andere Branchen (Lebensmittel, Druckguss, Marine) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für feuerbeständige Hydraulikflüssigkeiten in 18 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| HFAE Öl-in-Wasser-Emulsion |

| HFAS Synthetische Lösung |

| HFB Wasser-in-Öl-Emulsion |

| HFC Wasser-Glykol-Lösung |

| HFDR Phosphatester |

| HFDU Synthetisch/Ester |

| Andere Nischenchemikalien (PAG, Silikon, Ionische Flüssigkeiten) |

| Stahl und Gießerei |

| Bergbau und Tunnelbau |

| Luft- und Raumfahrtproduktion |

| Stromerzeugung (Thermisch, Nuklear, Wasserkraft) |

| Offshore-Öl, -Gas und -Wind |

| Bau und Schwerlastmaschinen |

| Automobil- und Metallpresswerke |

| Andere Branchen (Lebensmittel, Druckguss, Marine) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Flüssigkeitstyp | HFAE Öl-in-Wasser-Emulsion | |

| HFAS Synthetische Lösung | ||

| HFB Wasser-in-Öl-Emulsion | ||

| HFC Wasser-Glykol-Lösung | ||

| HFDR Phosphatester | ||

| HFDU Synthetisch/Ester | ||

| Andere Nischenchemikalien (PAG, Silikon, Ionische Flüssigkeiten) | ||

| Nach Anwendung | Stahl und Gießerei | |

| Bergbau und Tunnelbau | ||

| Luft- und Raumfahrtproduktion | ||

| Stromerzeugung (Thermisch, Nuklear, Wasserkraft) | ||

| Offshore-Öl, -Gas und -Wind | ||

| Bau und Schwerlastmaschinen | ||

| Automobil- und Metallpresswerke | ||

| Andere Branchen (Lebensmittel, Druckguss, Marine) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für feuerbeständige Hydraulikflüssigkeiten im Jahr 2026?

Die Marktgröße für feuerbeständige Hydraulikflüssigkeiten wurde im Jahr 2025 auf 1,48 Milliarden USD geschätzt und soll von 1,53 Milliarden USD im Jahr 2026 auf 1,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,63 % während des Prognosezeitraums (2026-2031).

Welcher Flüssigkeitstyp wächst am schnellsten?

HFDU synthetische Ester werden voraussichtlich bis 2031 mit einer CAGR von 3,56 % wachsen, bedingt durch Vorschriften zur biologischen Abbaubarkeit.

Welcher Endverbrauchssektor wird die meiste neue Nachfrage generieren?

Offshore-Öl-, Gas- und Windinstallationen werden voraussichtlich mit einer CAGR von 4,11 % über 2026-2031 wachsen.

Warum wechseln OEMs von Mineralölen?

Automatisierung und Elektrifizierung erhöhen die Flammpunktanforderungen, und Vorschriften begünstigen Flüssigkeiten, die sich schnell selbst löschen.

Seite zuletzt aktualisiert am: