Marktgröße und Marktanteil der Europäischen Flammschutzmittelchemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

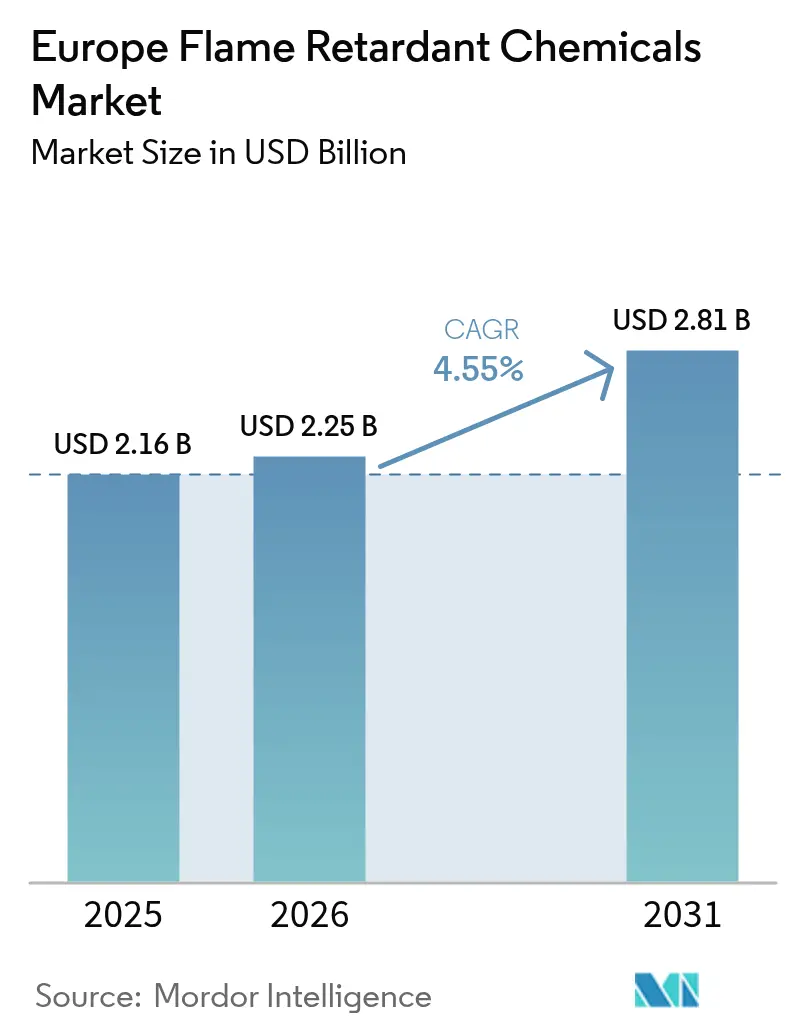

| Marktgröße im Basisjahr (2025) | 2.16 Milliarden US-Dollar |

| Marktgröße (2026) | 2.25 Milliarden US-Dollar |

| Marktgröße (2031) | 2.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

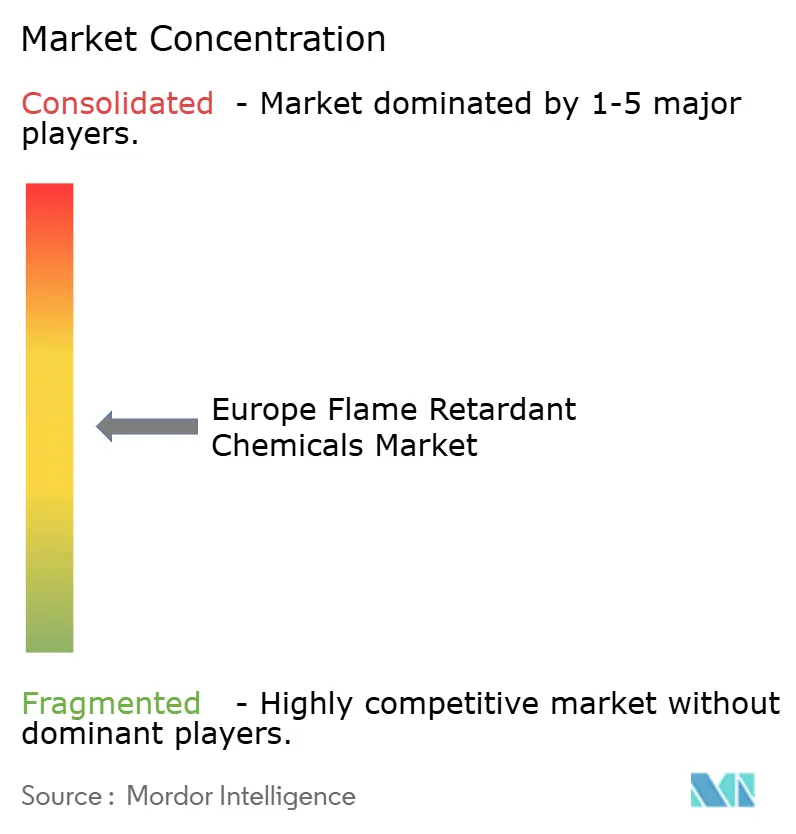

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europäischen Marktes für Flammschutzmittelchemikalien von Mordor Intelligence

Die Größe des Europäischen Marktes für Flammschutzmittelchemikalien wird voraussichtlich von 2,16 Milliarden USD im Jahr 2025 und 2,25 Milliarden USD im Jahr 2026 auf 2,81 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,55 % zwischen 2026 und 2031 entspricht. Die Nachfrage nach Flammschutzmittelchemikalien wird durch Europas Wandel hin zu nicht halogenierten Lösungen, zunehmend strengere Vorschriften und wachsende nachgelagerte Anwendungen in den Bereichen Bauwesen, Batterien und Rechenzentrumsverkabelung angetrieben. Der Übergang weg von bromierten Verbindungen ist in den wichtigsten Anwendungsbereichen deutlich erkennbar, während steigende Antimonpreise die Kostenvorteile mineralischer Füllstoffe hervorgehoben haben. Faktoren wie Deutschlands Nachrüstungspflichten, Spaniens Gigafabrik-Projekte und der kontinentweite Ausbau der 5G-Infrastruktur unterstützen das Kapazitätswachstum regionaler Hersteller. Darüber hinaus schaffen die Einführung digitaler Produktpässe im Rahmen der überarbeiteten Bauproduktenverordnung höhere Markteintrittsbarrieren für Offshore-Lieferanten und verschaffen integrierten lokalen Herstellern einen Wettbewerbsvorteil. In diesem Zusammenhang begünstigt der Markt für Flammschutzmittelchemikalien weiterhin Lieferanten, die regulatorisches Fachwissen mit anwendungsspezifischen Ingenieurskompetenzen verbinden.

Wichtigste Erkenntnisse des Berichts

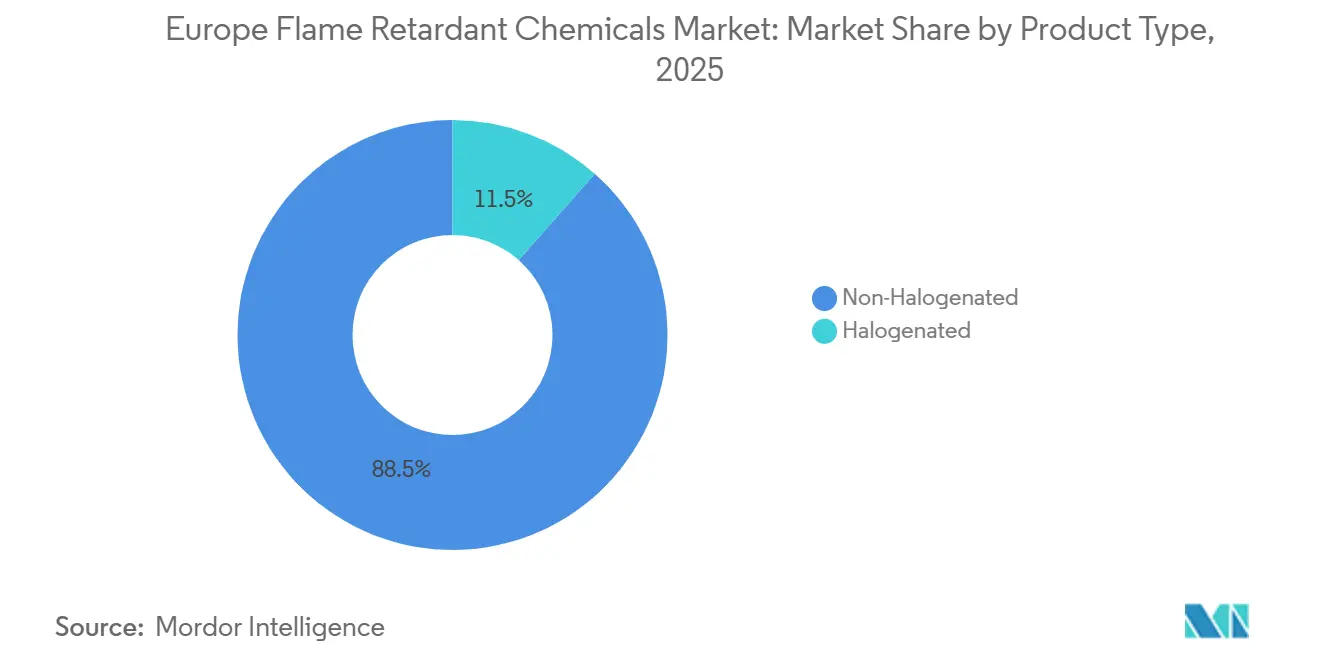

- Nach Produkttyp führten nicht halogenierte Lösungen mit einem Marktanteil von 88,49 % am Markt für Flammschutzmittelchemikalien im Jahr 2025; das Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,79 % wachsen.

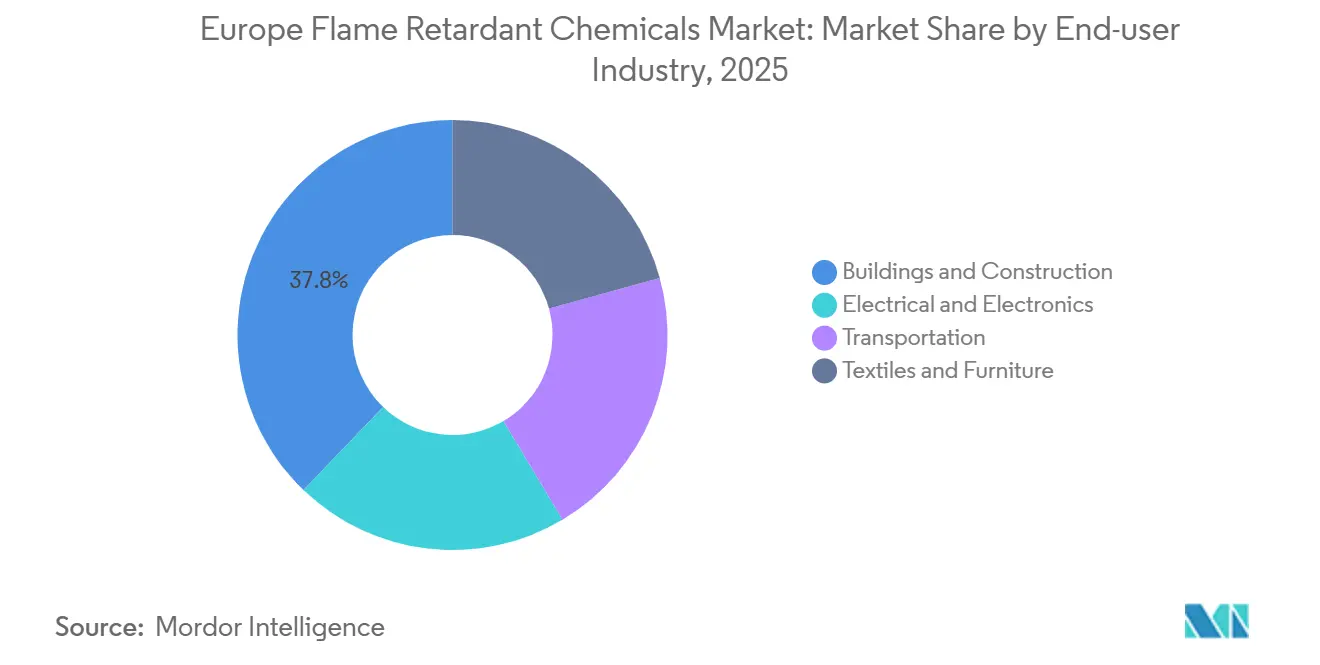

- Nach Endverbraucherbranche entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Marktanteil von 37,81 % am Markt für Flammschutzmittelchemikalien, und das Segment wächst bis 2031 mit einer CAGR von 4,72 %.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Marktanteil von 30,15 % am Markt für Flammschutzmittelchemikalien und wird voraussichtlich bis 2031 eine CAGR von 5,69 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Europäischen Markt für Flammschutzmittelchemikalien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Fertigung von Verbraucherelektrik und -elektronik | +0.8% | Deutschland, Frankreich, übriges Europa | Mittelfristig (2–4 Jahre) |

| Strengere Brandschutzvorschriften im Bauwesen | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Batterien für Elektrofahrzeuge und Ladeinfrastruktur | +0.9% | Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Umstieg auf kreislaufwirtschaftskonforme Flammschutzmittelzusätze | +0.7% | Deutschland, Frankreich, Italien, übriges Europa | Langfristig (≥ 4 Jahre) |

| Anstieg bei 5G-Kabel- und Rechenzentrumsinstallationen | +0.6% | Deutschland, Vereinigtes Königreich, Frankreich, übriges Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Fertigung von Verbraucherelektrik und -elektronik

Die selektive Rückverlagerung der Elektronikproduktion hat sich nach dem Europäischen Chips-Gesetz beschleunigt, das bis 2030 Anreize in Höhe von 43 Milliarden EUR bereitgestellt hat. Dies hat zur Verlagerung der Leiterplatten- und Steckverbinderfertigung von Asien nach Europa geführt[1]Europäische Kommission, "Merkblatt zum Europäischen Chips-Gesetz," EUROPA.EU. Neue Anlagen in Deutschland und Frankreich müssen die Normen IEC 60950 und IEC 62368 einhalten, die häufig phosphor- oder stickstoffbasierte Formulierungen erfordern. Der Trend zur Miniaturisierung bei Smart-Home- und Wearable-Geräten hat die Wärmedichte erhöht, was eine höhere Zusatzstoffbeladung erfordert, selbst wenn die Gehäuse dünner werden. Als Reaktion darauf stellte LANXESS auf der K 2025 Levagard 2100 vor, eine halogenfreie Verbindung, die UL 94 V-0 bei einer Wandstärke von 0,75 mm erreicht. Gleichzeitig diversifizieren europäische Erstausrüster ihre Lieferketten, um die Resilienz zu stärken, was lokalen Compoundeuren mit Just-in-time-Kapazitäten zugutekommt. Diese Entwicklungen unterstützen den Markt für Flammschutzmittelchemikalien direkt, indem sie die Einhaltung regulatorischer Anforderungen mit der Sicherheit regionaler Lieferketten verbinden.

Strengere Brandschutzvorschriften im Bauwesen

Die überarbeitete Bauproduktenverordnung, die im Januar 2025 in Kraft trat, führte digitale Produktpässe und strengere Überprüfungsanforderungen ein und legte die EN 13501-1 Klasse B-s1,d0 als praktische Grundlage für Dämm- und Verkleidungsmaterialien fest. Um diese Normen zu erfüllen, werden nicht halogenierte Füllstoffe wie Aluminiumhydroxid und Magnesiumhydroxid nun in Konzentrationen von ≥ 60 Gewichtsprozent in Hartschäumen eingesetzt. Das Gebäudeenergiegesetz treibt Sanierungsmaßnahmen in einem Gebäudebestand voran, bei dem 75 % vor den Vorschriften von 1990 errichtet wurden, während Spaniens Initiativen im Bereich erneuerbare Energien die Nachfrage nach Dachsolar- und Windunterkonstruktionen steigern. Trotz des Brexits hat das Vereinigte Königreich ähnliche Klassifizierungen im Zuge der Post-Grenfell-Reformen übernommen. Diese konvergierenden Vorschriften drängen den Markt für Flammschutzmittelchemikalien in Richtung mineralbasierter Lösungen, die Niedrigrauchkriterien erfüllen, ohne auf REACH-Zulassungsprobleme zu stoßen.

Wachstum bei Batterien für Elektrofahrzeuge und Ladeinfrastruktur

Obwohl die europäische Produktion von Elektrofahrzeugen (EV) im Jahr 2024 um 3 % zurückging, wächst die Batteriezellenkapazität weiter und treibt die lokale Nachfrage nach Phosphorzusätzen voran, die den thermischen Durchgang gemäß UN-Regelung 100.0 mindern. Die Gigafabrik von Stellantis in Saragossa soll bis 2027 eine Kapazität von 40 GWh erreichen, wobei jedes GWh erhebliche Mengen an Intumeszenzbeschichtungen mit Aluminiumhydroxid erfordert. Die Insolvenz von Northvolt hat 60 GWh geplanter Kapazität eliminiert und Investitionen zu etablierten Akteuren umgeleitet, die sich auf hochwertige Sicherheitschemikalien konzentrieren. Öffentliche Ladepunkte überstiegen im Jahr 2024 die Marke von 700.000, wobei Kabel die EN 50399 Euroklasse Cca-Normen erfüllen müssen, was den Einsatz halogenfreier Niedrigrauchemissionsverbindungen sicherstellt. Diese Faktoren schaffen eine anhaltende Nachfrage nach Flammschutzmittelchemikalien bei der Elektrifizierung des Transportsektors, selbst inmitten von Schwankungen in der Fahrzeugproduktion.

Umstieg auf kreislaufwirtschaftskonforme Flammschutzmittelzusätze

Die Vorschriften zur erweiterten Herstellerverantwortung, die 2024 vollständig umgesetzt wurden, bestrafen Zusatzstoffe, die Recyclingprozesse behindern. Aluminium- und Magnesiumhydroxid werden aufgrund ihrer Fähigkeit bevorzugt, der Schmelzwiederaufbereitung ohne toxisches Auslaugen standzuhalten, was ihnen einen Vorteil gegenüber bromierten Systemen verschafft. ICL's VeriQuel R100, das im Dezember 2024 eingeführt wurde, beansprucht eine 30%ige Reduzierung des CO₂-Fußabdrucks im Vergleich zu herkömmlichen halogenierten Optionen. Clariant hat 100 Millionen CHF investiert, um die Phosphorproduktionskapazität für europäische Kunden zu erweitern. Das Mandat der Europäischen Kommission für 2028 bezüglich des Recyclinganteils bei Baumaterialien wird diesen Trend voraussichtlich verstärken. Infolgedessen verlagert sich der Markt für Flammschutzmittelchemikalien von Kosten-pro-Kilogramm-Kennzahlen hin zu Lebenszyklusfolgenabschätzungen, was Lieferanten begünstigt, die eine Nachhaltigkeit von der Wiege bis zum Werkstor nachweisen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxizitäts- bedenken gegenüber bromierten Flammschutzmitteln | -0.9% | Deutschland, Frankreich, Vereinigtes Königreich, übriges Europa | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen (Al-, P-, Mg-Erze) | -0.7% | Deutschland, Italien, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Ausstehende EU-Mikroplastikgesetzgebung zur Einschränkung von Polymeranwendungen | -0.5% | Deutschland, Frankreich, Italien, Vereinigtes Königreich, übriges Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxizitätsbedenken gegenüber bromierten Flammschutzmitteln

Die Delegierte Verordnung 2025/1482 senkte die PBDE-Schwellenwerte im November 2025 auf 350 ppm und schloss damit Altkunststoffe auf Brombasis effektiv aus Recyclingströmen aus. Im Januar 2026 leitete die ECHA eine Beweiserhebung zu aromatischen bromierten Chemikalien ein, was auf mögliche Verbote bis 2027 hindeutet. Einzelhändler wie IKEA haben TBBPA bereits auf die schwarze Liste gesetzt, was den unmittelbaren Markt für Bromlieferanten verringert. Darüber hinaus haben aquatische Toxizitätsbedenken, die in der Überarbeitung der Wasserrahmenrichtlinie 2024 hervorgehoben wurden, die öffentliche Aufmerksamkeit erhöht. Während halogenfreie Alternativen häufig höhere Beladungen erfordern, vermeiden sie Bioakkumulationsrisiken und sind damit die bevorzugte Wahl für neue Designs.

Preisvolatilität bei Rohstoffen (Al-, P-, Mg-Erze)

Die Antimontrioxidpreise stiegen im frühen Jahr 2025 nach der Einführung strengerer chinesischer Exportquoten um 400 % im Jahresvergleich auf 51.500 USD pro Tonne, was Compoundeure, die darauf für bromierte Systeme angewiesen sind, erheblich belastete. Auch die Aluminiumhydroxidpreise sind aufgrund einer 15%igen Kontraktion der europäischen Aluminiumoxidkapazität infolge der ETS-Kohlenstoffkosten gestiegen, was Importe aus Australien und Guinea erforderlich macht. Die erhöhten Erdgaspreise, die noch immer 60 % über dem Niveau von 2019 liegen, haben die Produktionskosten für Phosphorpentoxid erhöht. Nabaltec berichtete, dass Rohstoffe im Jahr 2025 52 % seines Umsatzes ausmachten, gegenüber 47 % im Jahr 2023. Diese Preisvolatilität hat die Margen komprimiert und die Zeiträume für Preisverhandlungen verlängert, was das erreichbare Wachstum des Marktes für Flammschutzmittelchemikalien begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Anorganische Stoffe verankern die Dominanz nicht halogenierter Lösungen

Nicht halogenierte Lösungen erzielten im Jahr 2025 einen Marktanteil von 88,49 % am Markt für Flammschutzmittelchemikalien und werden voraussichtlich bis 2031 mit einer CAGR von 5,79 % wachsen. Aluminium- und Magnesiumhydroxid führen dieses Segment an, da sie in der Lage sind, Rauch zu unterdrücken und die Verkohlung zu verbessern, und dabei die EN 13501-1 Klasse B-s1,d0-Normen erfüllen, ohne eine REACH-Zulassung zu benötigen. Phosphorbasierte Zusatzstoffe wie Ammoniumpolyphosphat und roter Phosphor werden besonders in technischen Polymeren bevorzugt, wo die Aufrechterhaltung des Füllstoffgehalts unter 25 % dazu beiträgt, die Zugfestigkeit zu erhalten.

Halogenierte Chemikalien machten im Jahr 2025 einen Marktanteil von 11,51 % aus, stehen jedoch vor zunehmenden Herausforderungen durch die POPs-Verordnung und bevorstehende ECHA-Beschränkungen. Bromierte Verbindungen bleiben in Anwendungen wie gedruckten Schaltkreisen und Luft- und Raumfahrtverkabelung relevant, wo Beladungen von 8–12 % V-0-Bewertungen erzielen, ohne die mechanischen Eigenschaften zu beeinträchtigen. Lebenszyklusanalysen und erwartete PFAS-Vorschriften veranlassen Erstausrüster jedoch dazu, Produkte proaktiv neu zu gestalten. Infolgedessen verlagert sich der größte Teil der neuen Marktnachfrage hin zu nicht halogenierten Systemen, während sich Bromlieferanten auf die Sicherung regulatorischer Ausnahmen konzentrieren, anstatt die Kapazität zu erweitern.

Nach Endverbraucherbranche: Bauwesen führt, Elektronik innoviert

Der Sektor Bauwesen und Konstruktion trug im Jahr 2025 37,81 % des Marktumsatzes bei und wird voraussichtlich bis 2031 mit einer CAGR von 4,72 % wachsen. Deutschlands Sanierungsinitiativen treiben die Nachfrage nach behandeltem EPS und Mineralwolle an, während Spaniens Projekte im Bereich erneuerbare Energien den Bedarf an flammgeschützten Kabelführungssystemen steigern. Draht- und Kabelprodukte, die in Gebäuden verwendet werden, müssen die Euroklasse Cca-Normen erfüllen, was LSZH-Mäntel mit Magnesiumhydroxid und rotem Phosphor erfordert. Da kommunale Vorschriften zunehmend mit den Klasse B-s1,d0-Normen übereinstimmen, steigt die Zusatzstoffbeladung pro Quadratmeter Dämmung, was das Gesamtvolumen erhöht, selbst bei Schwankungen in der Bauproduktion.

Der Elektro- und Elektroniksektor bleibt ein Innovationszentrum. Normen wie UL 94 und IEC 62368 bestimmen Formulierungen für mehrjährige Produktzyklen, während das Chips-Gesetz über 43 Milliarden Euro die Relevanz lokaler Beschaffung sicherstellt. Miniaturisierungstrends erhöhen das Oberflächen-zu-Volumen-Verhältnis, was Brandrisiken erhöht und höhere Zusatzstoffdosierungen erfordert. Selektive Wachstumschancen bestehen auch in den Bereichen Transport, Textilien und Möbel, insbesondere da die regulatorische Harmonisierung voranschreitet. Beispielsweise setzen EV-Batteriegehäuse zunehmend auf phosphorbasierte Systeme, um sowohl Sicherheits- als auch Recyclingfähigkeitsanforderungen zu erfüllen.

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Anteil von 30,15 % am Markt für Flammschutzmittelchemikalien und wird voraussichtlich bis 2031 mit einer CAGR von 5,69 % wachsen. Zu den wichtigsten Treibern gehören Batteriezellenfertigungsanlagen, Rechenzentrumsausbauten und strenge Sanierungsgesetze. So hat Frankfurt im Jahr 2024 150 MW Rechenzentrumskapazität hinzugefügt, wobei jedes MW Kilometer LSZH-Kabel erfordert, das ungefähr 1,2 kg mineralisches Flammschutzmittel pro Meter verbraucht. Darüber hinaus bezieht die Gigafabrik von Stellantis in Spanien Intumeszenztrennschichten von deutschen Lieferanten, was sicherstellt, dass die inländische Nachfrage nach Aluminiumhydroxid über dem regionalen Durchschnitt bleibt.

Das Vereinigte Königreich richtet seine BS EN 13501-Normen trotz seiner Trennung von der EU-Gesetzgebung an den kontinentalen Vorschriften aus. Post-Grenfell-Verbote für brennbare Fassadenelemente haben den Einsatz von Intumeszenzbeschichtungen und flammgeschützter Dämmung bei Hochhaussanierungen erheblich gesteigert. Frankreich wird von Microsofts 4-Milliarden-EUR-Rechenzentrum profitieren, das 2026 mit der Kabellieferung beginnen wird und die LSZH-Nachfrage weiter ankurbelt. Italiens seismische Sanierungsprogramme integrieren strukturelle Verstärkung mit thermischen Upgrades und betten mineralische Zusatzstoffe in Mehrzweckpaneele ein. Spaniens Projekte im Bereich erneuerbare Energien erfordern flammgeschützte Anschlusskästen, die zunehmend auf phosphorbasierte Lösungen setzen, um Toxizitätsnormen zu erfüllen. Das übrige Europa, einschließlich der nordischen Länder, der Benelux-Staaten und Osteuropas, setzt strengere Klasse B-s1,d0-Vorschriften durch, was zu einem höheren Pro-Kopf-Verbrauch und einem breiteren Marktfußabdruck führt.

Wettbewerbslandschaft

Der Markt für Flammschutzmittelchemikalien ist mäßig konzentriert, wobei die fünf größten Akteure, darunter BASF, Clariant, Albemarle, ICL und LANXESS, im Jahr 2025 gemeinsam etwa 56 % des Marktes kontrollierten. Albemarle konzentriert sich auf die Verteidigung seiner bromierten Produktlinien durch Lebenszyklusstudien, während Clariant und ICL in phosphorbasierte Erweiterungen investieren, wie etwa Clariants 100-Millionen-CHF-Projekt in Daya Bay, das für die Fertigstellung im zweiten Quartal 2026 geplant ist[2]Clariant AG, "Ankündigung der Erweiterung in Daya Bay," CLARIANT.COM . Vertikale Integration bietet einen Wettbewerbsvorteil; beispielsweise verarbeitet Nabaltec Bauxit intern zu Aluminiumhydroxid und mindert so Risiken durch Rohstoffpreisschwankungen, während ICL sein eigenes Phosphatgestein abbaut.

Die Patentaktivität verdeutlicht den Wandel der Branche hin zur Innovation. LANXESS meldete zwischen 2024 und 2025 12 Flammschutzpatente an, die auf Dünnwandelektronik abzielen. THOR stellte Aflammit PCO 900 vor, das IEC 60950-Konformität bei einer Beladung von 18 % erreicht, was 30 % unter den Standard-Ammoniumpolyphosphat-Formulierungen liegt. Während biobasierte Alternativen auf Basis von Lignin und Phytinsäure noch in einem frühen Stadium sind, erhalten sie Horizon-Europe-Förderungen, was auf eine mögliche zukünftige Disruption hindeutet. Die Konsolidierung bei Erstausrüstern verändert auch die Wettbewerbslandschaft, da digitale Pässe es Automobilherstellern und Bauunternehmen ermöglichen, Lieferantenlisten zu straffen, was kleinere Formulierer benachteiligt, denen robuste Compliance-Fähigkeiten fehlen. Insgesamt dreht sich der Wettbewerb zunehmend um die Fähigkeit, regulatorische Weitsicht mit kohlenstoffarmen Chemikalien zu verbinden, ein Faktor, der zunehmend entscheidend für Marktanteilsverschiebungen wird.

Marktführer der Europäischen Flammschutzmittelchemikalienbranche

Albemarle Corporation

ICL

BASF

Clariant

LANXESS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Europäische Kommission hat die Delegierte Verordnung (EU) 2025/1482 förmlich angenommen, die wesentliche Änderungen der Bestimmungen zu bromierten Flammschutzmitteln einführte. Diese Änderungen wurden im Rahmen der EU-Verordnung über persistente organische Schadstoffe (POPs) (EU 2019/1021) vorgenommen.

- April 2025: Mitsubishi Chemical Group Corporation erweiterte seine Produktionskapazität für Flammschutzmittelverbindungen auf Basis von Polyolefinen und thermoplastischen Elastomeren bei MCPP France SAS. Diese Verbindungen werden für Kabelummantelungen und andere Anwendungen verwendet.

Berichtsumfang des Europäischen Marktes für Flammschutzmittelchemikalien

Flammschutzmittel sind wichtige Chemikalien, die auf Materialien wie Oberflächenbeschichtungen, Textilien und Kunststoffe, einschließlich anderer, aufgetragen werden, um die Entstehung und Ausbreitung von Feuer zu hemmen oder zu verzögern. Die am häufigsten als Flammschutzmittel verwendeten Elemente sind Brom, Chlor und Phosphor. Die Verbindungen dieser Elemente werden potenziell brennbaren Materialien zugesetzt oder behandeln diese und reduzieren deren Entzündungsfähigkeit.

Der Europäische Markt für Flammschutzmittelchemikalien ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in nicht halogeniert und halogeniert unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Elektro und Elektronik, Transport sowie Textilien und Möbel unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Flammschutzmittelchemikalien in 5 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Nicht halogeniert | Anorganisch | Aluminiumhydroxid |

| Magnesiumhydroxid | ||

| Borverbindungen | ||

| Phosphorbasiert | ||

| Stickstoffbasiert | ||

| Sonstige | ||

| Halogeniert | Bromierte Verbindungen | |

| Chlorierte Verbindungen |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Transport |

| Textilien und Möbel |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Übriges Europa |

| Nach Produkttyp | Nicht halogeniert | Anorganisch | Aluminiumhydroxid |

| Magnesiumhydroxid | |||

| Borverbindungen | |||

| Phosphorbasiert | |||

| Stickstoffbasiert | |||

| Sonstige | |||

| Halogeniert | Bromierte Verbindungen | ||

| Chlorierte Verbindungen | |||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | ||

| Elektro und Elektronik | |||

| Transport | |||

| Textilien und Möbel | |||

| Nach Geografie | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Übriges Europa | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Europäische Markt für Flammschutzmittel?

Der Europäische Markt für Flammschutzmittel beläuft sich im Jahr 2026 auf 2,25 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 2,81 Milliarden USD erreichen, was einer CAGR von 4,55 % von 2026 bis 2031 entspricht.

Welches Produkt wächst bis 2031 am schnellsten?

Nicht halogenierte Lösungen, insbesondere Aluminium- und Magnesiumhydroxid, werden voraussichtlich bis 2031 mit einer CAGR von 5,79 % wachsen.

Warum führte Deutschland den Markt im Jahr 2025 an?

Eine Kombination aus energetischen Gebäudesanierungen, Rechenzentrumsbauten und Batteriezellengiganfabriken treibt den deutschen Marktanteil im Jahr 2025 auf 30,15 %.

Wie beeinflussen EU-Vorschriften die Produktauswahl?

Upgrades gemäß EN 13501-1, die Bauproduktenverordnung und bevorstehende PFAS-Beschränkungen lenken Käufer gemeinsam in Richtung halogenfreier, recyclingfähiger Chemikalien.

Seite zuletzt aktualisiert am: