Holzwerkstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

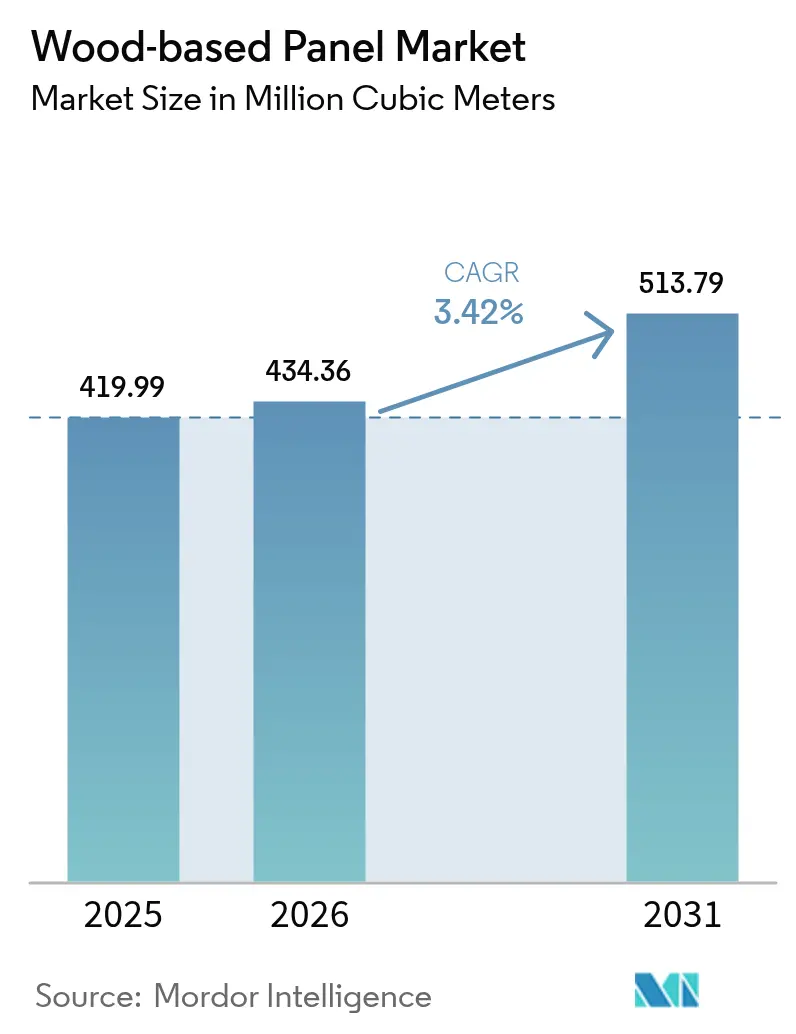

| Marktvolumen (2026) | 434.36 Millionen Kubikmeter |

| Marktvolumen (2031) | 513.79 Millionen Kubikmeter |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Holzwerkstoffmarkt-Analyse von Mordor Intelligence

Die Größe des Holzwerkstoffmarktes wird im Jahr 2026 auf 434,36 Millionen Kubikmeter geschätzt, ausgehend vom Wert des Jahres 2025 von 419,99 Millionen Kubikmetern, mit Projektionen für 2031 von 513,79 Millionen Kubikmetern, was einem Wachstum von 3,42 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste Wohnbautätigkeit, durch den E-Commerce angetriebene Möbelnachfrage sowie Kreislaufwirtschaftsvorschriften bilden das Fundament dieses Wachstums, auch wenn Hersteller mit verschärften Emissionsnormen und volatilen Faserkosten konfrontiert sind. Reichliche Holzressourcen im Asien-Pazifik-Raum, Kapazitätserweiterungen in Osteuropa und im US-Süden sowie die rasche Verbreitung von Structural Insulated Panels (SIPs) im modularen Wohnungsbau bieten zusätzliche Rückenwind-Effekte. Wettbewerbsstrategien konzentrieren sich nunmehr auf vertikale Integration, Harzinnovation und Investitionen in Recyclinglinien, die Fasern aus ausgedienten Platten zurückgewinnen. Diese Maßnahmen zielen darauf ab, Wertschöpfung zu erzielen, da Transparentholzverglasung, photolumineszierende Fassaden und andere Hochleistungsanwendungen den gesamten adressierbaren Markt erweitern.

Wesentliche Erkenntnisse des Berichts

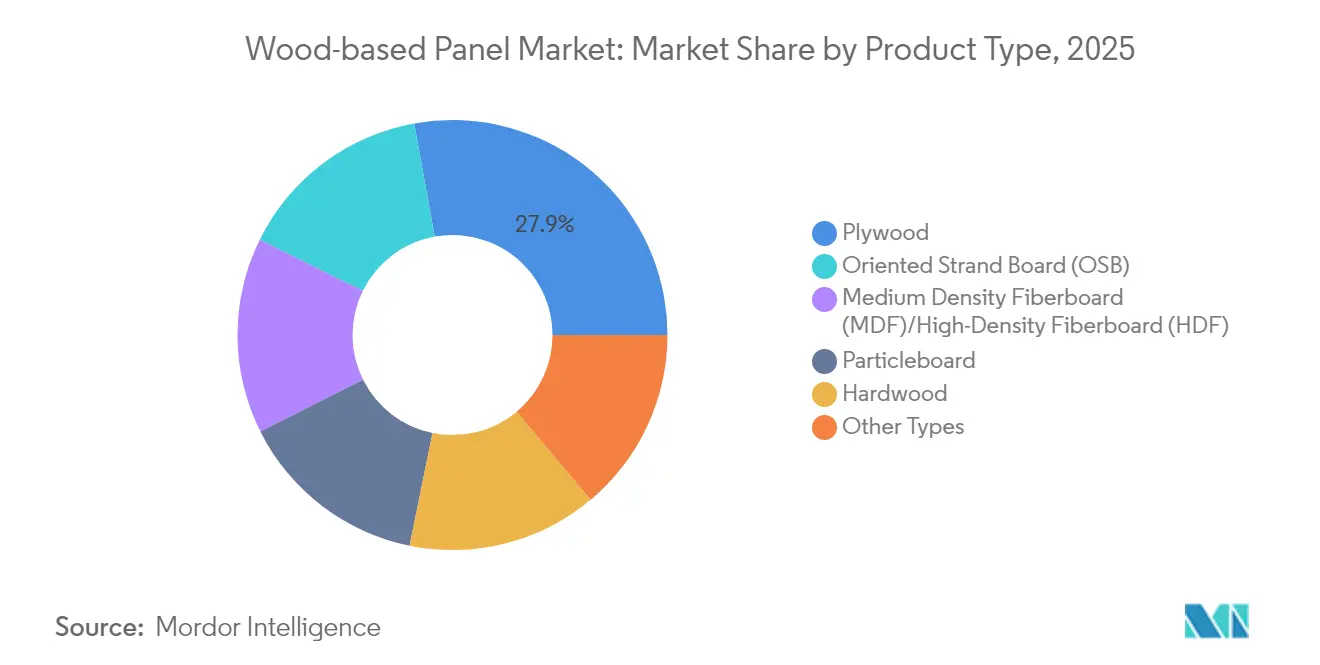

- Nach Produkttyp führte Sperrholz mit einem Anteil von 27,85 % am Holzwerkstoffmarkt im Jahr 2025, während mittel- und hochdichte Faserplatten mit einer CAGR von 4,12 % bis 2031 das stärkste Wachstum verzeichneten.

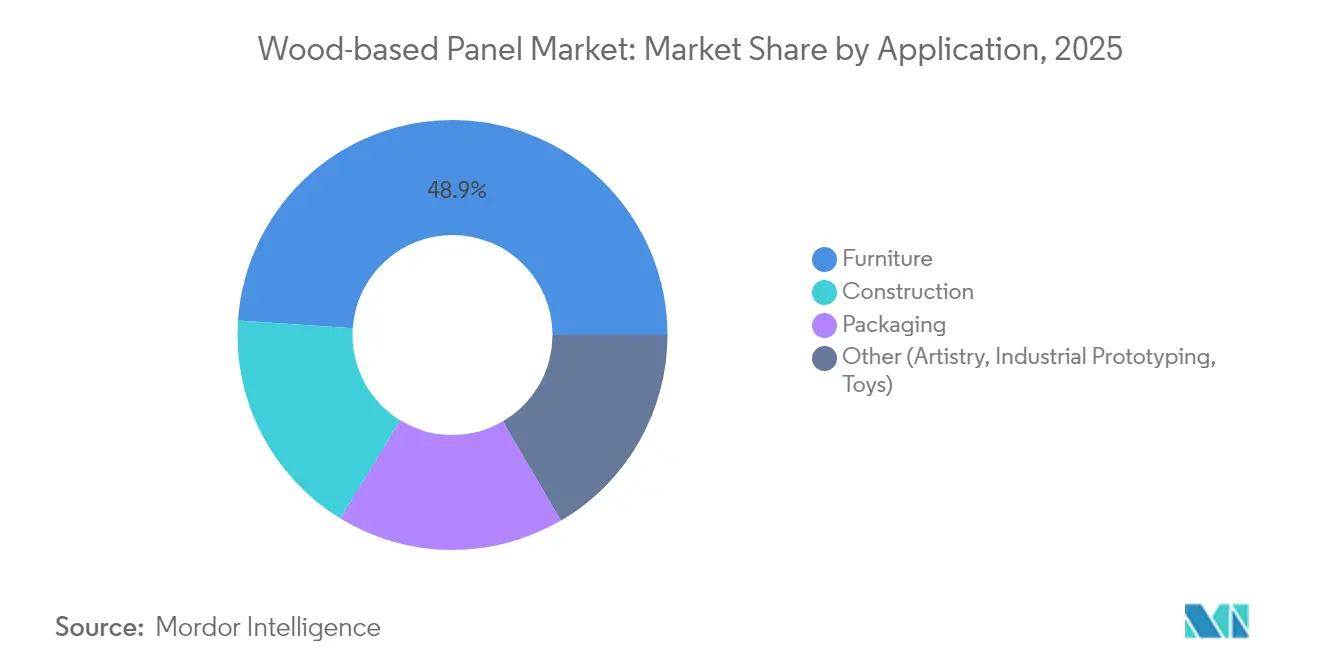

- Nach Anwendung entfielen 48,92 % der Holzwerkstoffmarktgröße im Jahr 2025 auf Möbel, während der Baubereich bis 2031 voraussichtlich mit einer CAGR von 3,63 % wachsen wird.

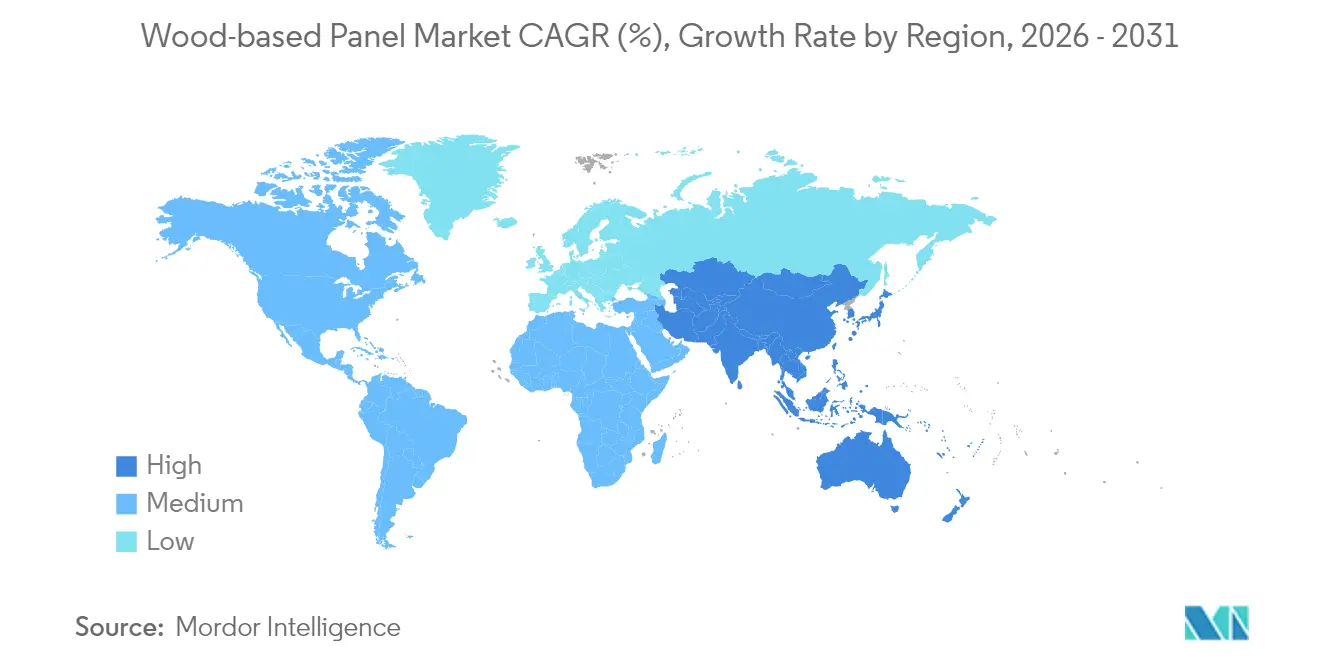

- Nach Geografie dominierte Asien-Pazifik mit 52,12 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 3,85 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Holzwerkstoffmarkt-Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Baukonjunktur-Aufschwung in aufstrebenden Volkswirtschaften | +1.2% | Asien-Pazifik, Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Boom im Möbel-E-Commerce | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftsmandate zugunsten von Holzwerkstoffen | +0.6% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Transparentholzfassaden und Automobilverglasung | +0.4% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von OSB-basierten SIPs im modularen Wohnungsbau | +0.5% | Nordamerika, Nordeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Baukonjunktur-Aufschwung in aufstrebenden Volkswirtschaften

Regierungen in ganz Asien-Pazifik und Teilen Lateinamerikas verdoppeln ihre Infrastrukturausgaben, was eine anhaltende Nachfrage nach Sperrholz, MDF und Oriented Strand Board auslöst. Indiens nationales Autobahnprogramm und Indonesiens Projekt für die neue Hauptstadt stützen mehrjährige Beschaffungszyklen, während der türkische Erdbeben-Wiederaufbau die Importe von russischem Schnittholz im frühen Jahr 2024 auf 292.200 m³ verdreifachte. Hersteller legen trotz kurzfristiger Nachfrageflaute Holzvorräte an, um sich gegen künftige Versorgungsengpässe abzusichern, wie der 40-prozentige Importanstieg Indiens in zwei Quartalen belegt. Japanische Konzerne wie Sumitomo Forestry verpflichten sich dazu, binnen fünf Jahren 7.000 Wohnhäuser in Südostasien zu errichten, was das Vertrauen in die regionalen Wohnbaupipelines signalisiert. Diese Entwicklungen festigen einen aufwärtsgerichteten Verbrauchspfad bei Strukturplatten bis mindestens 2028.

Boom im Möbel-E-Commerce

Steigende Online-Möbelverkäufe reduzieren geografische Schranken, fördern kürzere Modellzyklen und Kleinserienfertigung, was flexiblen Plattenlieferanten zugute kommt. Bestellungen für Wohnmöbel in den USA stiegen im April 2024 im Jahresvergleich um 22 %, obwohl die inländischen Lieferungen von Holzmöbeln 48 % unter dem Niveau des Jahres 2000 liegen. Importorientierte Wertschöpfungsketten sind nach wie vor stark auf Spanplatten-, MDF- und Sperrholzsubstrate angewiesen und stützen so das Plattenvolumen in großem Maßstab. Malaysia nutzte E-Commerce-Logistik, um seine Holzexporte im Jahr 2021 auf 22,7 Milliarden RM zu steigern, wobei Sperrholz der führende Exportartikel war. Wendige Werke, die Just-in-Time-Laminierung und die Lieferung von Digitaldruckdekoren beherrschen, gewinnen in diesem schnelllebigen Vertriebskanal kontinuierlich Marktanteile.

Kreislaufwirtschaftsmandate zugunsten von Holzwerkstoffen

Der Aktionsplan der EU für die Kreislaufwirtschaft und die Ökodesign-Verordnung 2024/1781 verpflichten Produkte dazu, langlebig, reparierbar und recyclingfähig zu sein, was die Materialwahl zugunsten von Holzwerkstoffen verschiebt[1]Europäische Kommission, „Chemikalien: Die EU schränkt die Exposition gegenüber dem krebserzeugenden Stoff Formaldehyd in Verbraucherprodukten ein”, ec.europa.eu. Portugal wird 2025 die weltweit erste industrielle Faserplatten-Recyclinglinie in Betrieb nehmen, die in der Lage ist, gebrauchte MDF in faserneuwertige Qualität umzuwandeln. Gleichzeitig streben Abbruchabfallvorschriften Recyclingquoten von 70 % an und beschleunigen damit die Einführung von Platten mit hohem Recyclingfaseranteil. Die freiwilligen Grünen Baukredit-Programme Nordamerikas spiegeln diese Anforderungen wider und ermutigen Produzenten, PEFC- oder FSC-Zertifikate für die Herkunftssicherung zu erlangen, um Premiumverträge zu sichern.

Rasche Verbreitung von OSB-basierten SIPs im modularen Wohnungsbau

Nationale Energiecodes, die 2024 im US-bundesfinanzierten Wohnungsbausystem in Kraft traten, schreiben praktisch Wandkonstruktionen mit hohem Wärmedurchgangskoeffizient vor und lösen damit einen sprunghaften Anstieg der SIP-Nutzung aus. SIPs reduzieren den Arbeitsaufwand auf der Baustelle um bis zu 70 % und senken gleichzeitig den Heizwärmebedarf um 40–60 %. Europäische und australische Bauherren schreiben SIP-Hüllen mittlerweile für mehrgeschossige Projekte vor, da der Fachkräftemangel zunimmt. Diese Effizienzgewinne stärken die langfristige OSB-Nachfrage, selbst wenn der traditionelle Holzrahmenbau seinen Zenit überschreitet.

Hemmnis-Wirkungsanalyse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Verschärfung der Formaldehydemissionsvorschriften | -0.9% | Global (besonders streng in der EU und den USA) | Kurzfristig (≤ 2 Jahre) |

| Volatile Rund- und Faserholzkosten | -0.7% | Nordeuropa, British Columbia | Kurzfristig (≤ 2 Jahre) |

| Konformitätslast durch die EU-Entwaldungsverordnung | -0.4% | Europazentriert, globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Formaldehydemissionsvorschriften

Die EU wird ab August 2026 die Formaldehydkonzentration in Innenräumen auf 0,062 mg/m³ begrenzen und damit Werke zwingen, auf formaldehydfreie Harze umzustellen, die 15–25 % mehr kosten[2]Europäisches Parlament und Rat, „Verordnung 2023/1115”, europa.eu . Deutschlands Harmonisierung mit der EU-Regelung beseitigt nationale Ausnahmeregelungen, während die US-EPA-Grenzwerte auf vergleichbarem Niveau verbleiben und kaum Ausweichmöglichkeiten bieten. Investitionen in kontinuierliche Presslinien und alternative Klebstoffsysteme belasten die Liquidität, insbesondere bei kleineren Spanplattenwerken, die ohnehin mit geringen Margen arbeiten.

Konformitätslast durch die EU-Entwaldungsverordnung

Ab Dezember 2024 müssen Exporteure in die EU Ernteparzellen georeferenzieren und Sorgfaltspflicht-Erklärungen einreichen, andernfalls drohen Strafen von bis zu 4 % des Jahresumsatzes. Chinesische Sperrholzlieferanten äußern Bedenken hinsichtlich des Datenschutzes, die Lieferungen einschränken und damit die europäischen Lagerbestände verknappen könnten. Aktualisierte Leitlinien von 2025 erlauben jährliche statt lieferungsbezogene Erklärungen, verlangen aber weiterhin granulare Herkunftsnachweise, was insbesondere für Kleinbetriebe den Verwaltungsaufwand erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: MDF-Innovation treibt das Wachstum an

Die globalen MDF/HDF-Lieferungen werden voraussichtlich mit einer CAGR von 4,12 % wachsen und damit das Gesamtwachstum des Holzwerkstoffmarktes übertreffen. China beliefert nach wie vor rund 60 % des weltweiten MDF-Marktes, doch neue Werke in Vietnam und Osteuropa schließen den Abstand durch kostengünstigere Fasern, automatisierte Schleiflinien und Digitaldruckdekore. Mekong Woods 600.000-m³-Presse in Cam Khe nahm im Juli 2024 den Betrieb auf und visiert sofort japanische Importeure an, die CARB-konforme Platten suchen. In reifen Volkswirtschaften lenkt Nachhaltigkeitskennzeichnung die Nachfrage hin zu MDF mit bis zu 24 % Recyclingfaseranteil, ohne die Biegefestigkeit zu beeinträchtigen.

Sperrholz behauptet mit 27,85 % einen dominanten Marktanteil dank seiner universellen Verwendung bei Beplankungen und Möbelkorpussen. Dennoch steigen die OSB-Volumina schneller, angetrieben durch SIPs und normkonforme Schertafeln, während Spanplatten im preiswerteren Möbelsegment relevant bleiben. Hartholzsperrholz erschließt hochwertige Küchen- und Wohnmobilinterieur-Segmente und nutzt exotische Furniere trotz angespanntem Angebot infolge der EUDR. Produzenten diversifizieren ihre Rohstoffe und verwenden Teak-Pflanzungsreste in Indien sowie Kautschukholz in Malaysia, um Stammholzkosten zu senken und Lebenszyklus-Bewertungen zu verbessern.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Anwendung: Baukonjunktur gewinnt an Fahrt

Der Bausektor wird jährlich um 3,63 % wachsen, da Regierungen Konjunkturmittel für bezahlbaren Wohnungsbau und klimaresistente Infrastruktur bereitstellen. Die Holzwerkstoffmarktgröße für den Baubereich wird bis 2031 voraussichtlich 90,8 Millionen m³ erreichen, gestützt durch Bauvorschriften, die energieeffiziente Gebäudehüllen und kohlenstoffspeichernde Materialien begünstigen. SIPs, CLT-Ausfachungswände und Nut-Feder-Unterböden bilden das Rückgrat dieser Nachfrage, insbesondere in den USA, Kanada, Skandinavien und Japan, wo Arbeitskräftemangel den Wert der Vorfertigung steigert.

Möbel behalten mit knapp 48,92 % des Gesamtvolumens ihre führende Stellung, wenn auch mit verlangsamtem Wachstum, da sich die Online-Kanäle stabilisieren. Designer, die auf montagefertige (RTA) Kleiderschränke und modulare Sofas setzen, vertrauen auf dünne MDF- und melaminbeschichtete Spanplatten, um Kosten und Ästhetik in Einklang zu bringen. Verpackung – insbesondere wiederverwendbare Holzwerkstoffpaletten und temperaturfeste Behälter für E-Commerce-Lebensmittel – bildet einen stabilen Nachfrageknoten, während Nischenanwendungen in Akustikpaneelen, Spielzeug und dreidimensional geschnitzter Kunst die Einnahmequellen diversifizieren.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete 52,12 % der Lieferungen im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 3,85 % wachsen. Chinas Sperrholzexporte erreichten 2024 13,27 Millionen m³ im Wert von 5,27 Milliarden USD, gestützt durch Zollkonzessionen in die ASEAN-Region und den Nahen Osten. Europas Plattenhersteller sind mit gemischten Bedingungen konfrontiert. Werke müssen auf formaldehydfreie Harze umrüsten und die EUDR-Rückverfolgung einführen, was die Kostenstruktur erhöht. Dennoch federn der post-pandemische Renovierungsboom in Deutschland und Frankreich sowie Biomassesubventionen für Plattenreste die Nachfrage ab. Osteuropäische Werke, wie Kronospans 700.000-m³-OSB-Linie in Riwne, profitieren von der Nähe zu Nadelholzbeständen und EU-Endverbrauchern und sind gut positioniert, um Versorgungslücken zu schließen.

Nordamerika weist gespaltene Trends auf. Die Strukturplattenproduktion sank 2023 bei OSB um 4,6 % und bei Sperrholz um 1,0 %. Werke im US-Süden nutzen günstige Holzeinschlagsgebühren und modernisierte Kontaktpreßlinien, um OSB-Überschüsse nach Europa zu exportieren. Die Kapazitätsbereinigung in British Columbia setzt sich aufgrund von Einschlagsgebührenerhöhungen und Waldbranddisruptionen fort. Lateinamerika, angeführt von Brasilien, ist die aufstrebende Versorgungsbasis; reichliche Pinus-Plantagen und Währungsvorteile ermöglichen preislich wettbewerbsfähige Exporte, während der inländische Verbrauch parallel zu vorgefertigten sozialen Wohnungsbauprogrammen wächst.

Wettbewerbslandschaft

Der Markt ist stark fragmentiert. Führende Produzenten betreiben multinentale Anlagenportfolios, die regionale Risiken absichern. Kronospan, Swiss Krono und Egger erweiterten Werke in den USA und Osteuropa, um die Abhängigkeit von gesättigten westeuropäischen Märkten zu diversifizieren. Swiss Kronos 230-Millionen-USD-Erweiterung in South Carolina fügt MDF-Kapazität und Abwärmenutzung hinzu und verbessert sowohl den Produktmix als auch die Kostenstruktur. Neueinsteiger konzentrieren sich auf Nischentechnologien. Start-ups, die Transparentholzverbundwerkstoffe, photolumineszierende Fassaden und nanozelluloseerverstärkte Plattenhäute unterstützen, ziehen Risikokapital an, da Architekten nach leichten, kohlenstoffnegativen Verkleidungen suchen. Etablierte Unternehmen reagieren, indem sie Unternehmensventure-Einheiten aufbauen oder Immaterialgüterrechte lizenzieren. Insgesamt lässt die moderate Konzentration der Branche Raum für technologiezentrierte Disruptoren, insbesondere in hochwertigen Anwendungen, bei denen Preisaufschläge die Skalenvorteile überwiegen.

Marktführer der Holzwerkstoffbranche

Arauco

Egger

Georgia-Pacific

Kronoplus Limited

West Fraser

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Kronospan eröffnete ein OSB-Werk im Wert von 200 Millionen EUR (rund 232,72 Millionen USD) in Riwne, Ukraine, und fügte damit 700.000 m³ Jahreskapazität hinzu.

- November 2024: Weyerhaeuser verpflichtete sich zur Investition von 500 Millionen USD für den Bau einer neuen TimberStrand-Anlage in Arkansas mit geplantem Produktionsbeginn 2027.

- Juli 2024: Swiss Krono USA begann eine Erweiterung im Wert von 230 Millionen USD seines Komplexes in Barnwell, South Carolina, um MDF-Kapazität und ein Biomassekraftwerk hinzuzufügen.

Globaler Holzwerkstoffmarkt Berichtsumfang

Holzwerkstoffe sind ein Sammelbegriff für eine Vielzahl verschiedener Plattenprodukte mit einer beeindruckenden Bandbreite an ingenieurtechnischen Eigenschaften. Zu den wichtigsten Typen von Holzwerkstoffen zählen Sperrholz, Faserplatten und Spanplatten.

Der Holzwerkstoffmarkt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in mitteldichte Faserplatten (MDF)/hochdichte Faserplatten (HDF), Oriented Strand Board (OSB), Spanplatten, Hartfaserplatten, Sperrholz und sonstige Produkttypen (Holzpaneele, Weichfaserplatten, Spanplatten, Profilbretter) unterteilt. Nach Anwendung ist der Markt in Möbel, Bau, Verpackung und sonstige Anwendungen (Kunsthandwerk, Industrielles Prototyping, Spielzeug usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Holzwerkstoffmarkt in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurde die Marktgröße und -prognose auf Basis des Volumens (Millionen Kubikmeter) ermittelt.

| Mitteldichte Faserplatte (MDF)/Hochdichte Faserplatte (HDF) |

| Oriented Strand Board (OSB) |

| Spanplatte |

| Sperrholz |

| Hartholz |

| Sonstige Typen |

| Möbel | Wohnbereich |

| Gewerbebereich | |

| Bau | Boden und Dach |

| Wand | |

| Tür | |

| Sonstiger Bau (Dekor, Rahmen, Zubehör) | |

| Verpackung | |

| Sonstige (Kunsthandwerk, Industrielles Prototyping, Spielzeug) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Mitteldichte Faserplatte (MDF)/Hochdichte Faserplatte (HDF) | |

| Oriented Strand Board (OSB) | ||

| Spanplatte | ||

| Sperrholz | ||

| Hartholz | ||

| Sonstige Typen | ||

| Nach Anwendung | Möbel | Wohnbereich |

| Gewerbebereich | ||

| Bau | Boden und Dach | |

| Wand | ||

| Tür | ||

| Sonstiger Bau (Dekor, Rahmen, Zubehör) | ||

| Verpackung | ||

| Sonstige (Kunsthandwerk, Industrielles Prototyping, Spielzeug) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für Holzwerkstoffe bis 2031 prognostiziert?

Die globale Nachfrage wird bis 2031 voraussichtlich 513,79 Millionen m³ erreichen.

Welche Region führt beim Verbrauch von Holzwerkstoffen?

Asien-Pazifik hielt 2025 einen Anteil von 52,12 % der Lieferungen und bleibt die am schnellsten wachsende Region.

Warum gewinnen Structural Insulated Panels an Beliebtheit?

SIPs reduzieren den Arbeitsaufwand auf der Baustelle um bis zu 70 % und erfüllen verschärfte Energiecodes, was die OSB-Nachfrage ankurbelt.

Wie werden Formaldehydvorschriften die Produzenten beeinflussen?

EU- und US-amerikanische Grenzwerte verpflichten Werke, vor August 2026 auf teurere formaldehydfreie Harze umzustellen.

Welche Innovationen könnten traditionelles Sperrholz verdrängen?

Transparentholzverglasung und MDF mit Recyclingfaseranteil erschließen margenstarke Nischen jenseits von Standardplatten.

Seite zuletzt aktualisiert am: