Marktgröße und Marktanteil für Holzterrassen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

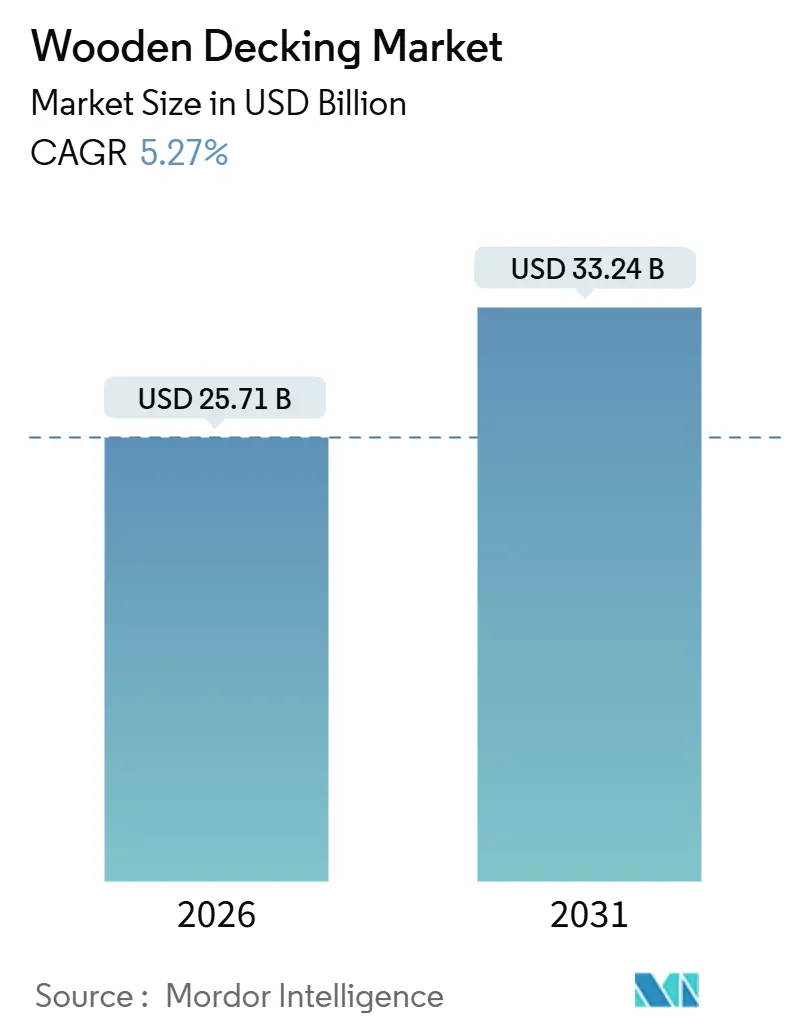

| Marktgröße (2026) | 25.71 Milliarden US-Dollar |

| Marktgröße (2031) | 33.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Holzterrassenmarkt-Analyse von Mordor Intelligence

Die Marktgröße für Holzterrassen wird im Jahr 2026 auf 25,71 Milliarden USD geschätzt und soll bis 2031 einen Wert von 33,24 Milliarden USD erreichen, bei einer CAGR von 5,27 % während des Prognosezeitraums (2026–2031). Dieser Wachstumspfad spiegelt eine robuste Nachfrage nach Sanierungen im Wohnbereich, zunehmende Anforderungen aus dem Bereich des nachhaltigen Bauens und rasche Innovationen bei Technologien für modifiziertes Holz wider, die den Holzterrassenmarkt auch angesichts einer zunehmenden Substitution durch Verbundwerkstoffe stützen. Druckbehandeltes Kiefernholz behält seine Preisführerschaft, doch bevorzugen Verbraucher weiterhin Materialien, die eine längere Nutzungsdauer, geringeren Wartungsaufwand und nachgewiesene Nachhaltigkeitseigenschaften bieten. Die regionalen Dynamiken bleiben vielfältig: Nordamerika profitiert von einem alternden Wohnungsbestand und einer ausgeprägten Heimwerkerkultur, während Asien-Pazifik dank anhaltender Urbanisierung und einer wachsenden Hausbesitzerschaft in der Mittelklasse das schnellste inkrementelle Volumenwachstum erzielt. In den nächsten fünf Jahren werden Anbieter, die ihre Produktportfolios an Brandschutzvorschriften, Öko-Zertifizierungsanforderungen und modularen Installationssystemen ausrichten, voraussichtlich überproportionale Gewinne im Holzterrassenmarkt erzielen.

Wichtigste Erkenntnisse des Berichts

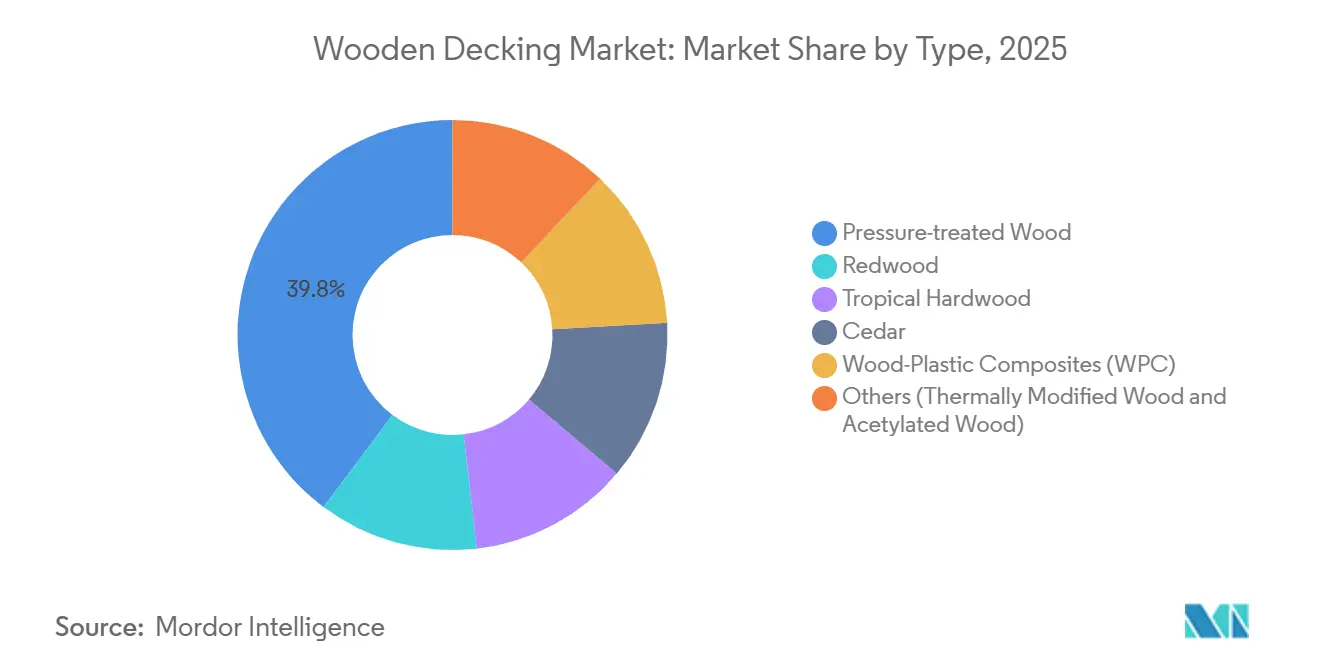

- Nach Materialart hielt druckbehandeltes Holz im Jahr 2025 einen Marktanteil von 39,75 % am Holzterrassenmarkt, während Holz-Kunststoff-Verbundwerkstoffe voraussichtlich mit einer CAGR von 8,67 % von 2026 bis 2031 wachsen werden.

- Nach Anwendung entfielen 46,91 % der Holzterrassenmarktgröße im Jahr 2025 auf Bodeninstallationen, die bis 2031 mit einer CAGR von 5,42 % wachsen werden.

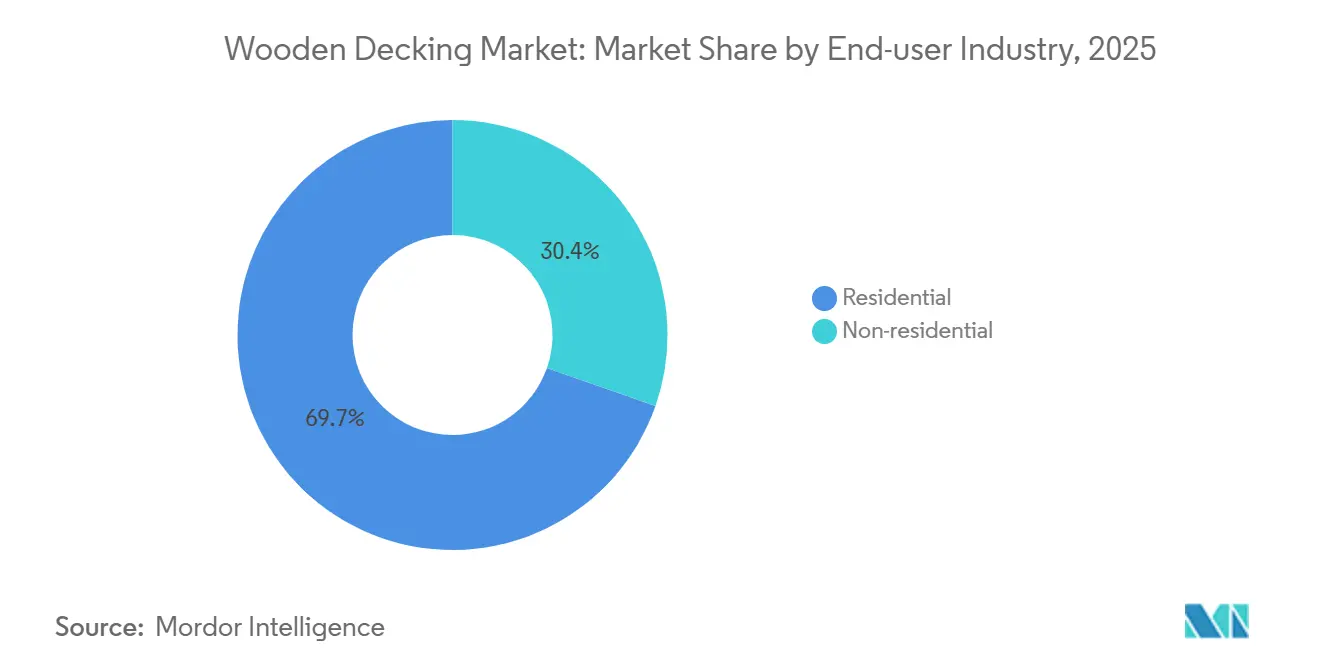

- Nach Endverbraucher repräsentierten Wohnbauprojekte im Jahr 2025 69,65 % der Nachfrage; für dieses Segment wird eine CAGR von 5,37 % zwischen 2026 und 2031 prognostiziert.

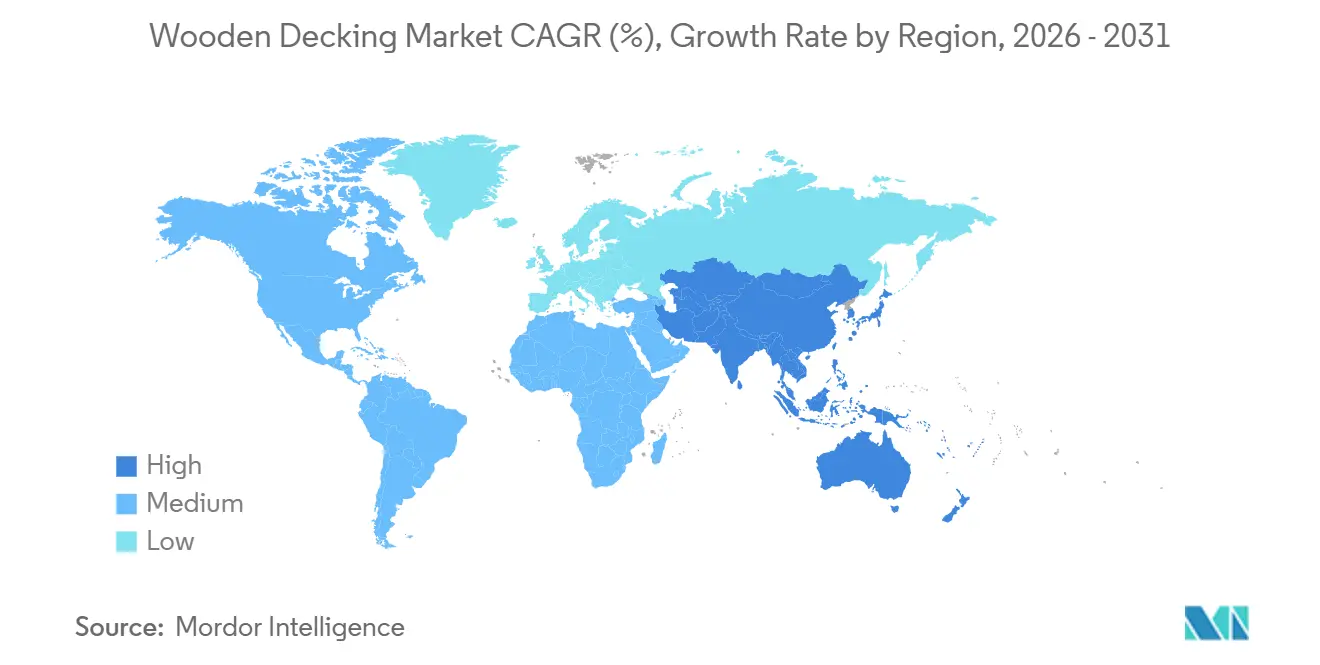

- Nach Region kontrollierte Nordamerika im Jahr 2025 einen Marktanteil von 36,77 % am Holzterrassenmarkt, während Asien-Pazifik für den Zeitraum 2026–2031 die schnellste regionale CAGR von 5,37 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Holzterrassen-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sanierungs- und Instandhaltungsmaßnahmen | +0.8% | Vereinigte Staaten, Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Wohnbereich im Freien und Heimwerkerkultur | +1.2% | Global, mit Schwerpunkt auf Vereinigte Staaten und Australien | Kurzfristig (≤ 2 Jahre) |

| Öko-zertifiziertes Holz gemäß Vorschriften für nachhaltiges Bauen | +0.9% | Europa, Kalifornien, Singapur | Langfristig (≥ 4 Jahre) |

| Fortschritte bei thermisch modifizierten und acetylierten Holztechnologien | +0.7% | Nordische Produzenten und Premiumsegmente in Nordamerika | Langfristig (≥ 4 Jahre) |

| Kommunale Beschaffung von Massivholz | +0.4% | Vereinigtes Königreich, Frankreich, Kanada, Oregon, Washington | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Sanierungs- und Instandhaltungsmaßnahmen

Die Ausgaben für Wohnsanierungen in den Vereinigten Staaten erreichten im Jahr 2024 485 Milliarden USD, wobei Verbesserungen im Außenwohnbereich wie der Austausch von Terrassen 12 % der Ausgaben ausmachten[1]Gemeinsames Zentrum für Wohnungsstudien, „Verbesserung des amerikanischen Wohnens 2025”, jchs.harvard.edu. Das Medianalter von Wohnhäusern in den USA überstieg im Jahr 2024 40 Jahre, und in den 1980er und 1990er Jahren errichtete Terrassen haben das Ende ihrer Nutzungsdauer erreicht, was weitreichende Ersatzmaßnahmen auslöst. Der Druck durch Hypothekenzinsen schreckt von Hausverkäufen ab, sodass Eigentümer in die Verbesserung bestehender Immobilien investieren und Terrassenbeläge dabei hoch auf der Projektliste stehen. Im Vereinigten Königreich zielt die Roadmap für Holz im Bauwesen auf 300.000 Kubikmeter zusätzlichen Holzeinsatz pro Jahr bis 2030 ab, ein Großteil davon gebunden an Gartenterrassen- und Balkonmodernisierungen. Die Bündelung von Energieeffizienz-Modernisierungen mit Außenraumverbesserungen steigert das Volumen zusätzlich. Infolgedessen gewinnt der Holzterrassenmarkt eine planbare Ersatznachfrage, die die Konjunkturzyklizität abschwächt.

Anstieg der Wohnbereich-Außenleben-Kultur und Heimwerkertätigkeit

Achtundsechzig Prozent der US-amerikanischen Hausbesitzer planen im Jahr 2025 ein Außenprojekt, gegenüber 52 % im Jahr 2019, was dauerhafte Lebensstilveränderungen hin zur Freizeitgestaltung zu Hause unterstreicht. Die Verkäufe von Terrassenbelagmaterialien an Heimwerker in großen Baumärkten stiegen im Jahr 2024 im zweistelligen Bereich. Montagefertige Bausätze, verdeckte Befestigungssysteme und allgegenwärtige Online-Anleitungen haben den wahrgenommenen Schwierigkeitsgrad beim Verlegen einer Terrasse gesenkt und den potenziellen Käuferkreis erweitert. Vergleichbarer Schwung zeigt sich in Australien, wo das Volumen von Verbund- und Holzterrassenbelägen im Jahr 2024 im Jahresvergleich um 15 % gestiegen ist. Der Holzterrassenmarkt profitiert daher sowohl von Lifestyle-Ausgaben nach eigenem Ermessen als auch von der Demokratisierung der Installationskenntnisse.

Nachfrage nach öko-zertifiziertem Holz gemäß Vorschriften für nachhaltiges Bauen

LEED v4.1 vergibt Punkte für FSC-zertifiziertes Holz, während LEED v5 die Anerkennung auf PEFC- und SFI-Zertifizierungen ausweitet. Californias Title 24-Aktualisierung im Jahr 2025 verlangt Umweltproduktdeklarationen für alle Holzterrassenbeläge, die in öffentlichen Projekten verwendet werden, was Anbieter mit Kettenverwahrungsdokumentation begünstigt. Der Anteil von zertifiziertem Schnittholz am globalen industriellen Rohholz stieg von 38 % im Jahr 2020 auf geschätzte 48 % im Jahr 2025. Die verlängerte Nutzungsdauer von acetylierten und thermisch modifizierten Hölzern stärkt zudem die Nachhaltigkeitsprofile über den Lebenszyklus, wodurch öko-zertifizierte Optionen kommerziell attraktiv werden. Diese Regelungen verankern die langfristige Nachfrage im Holzterrassenmarkt, anstatt kurzfristige Spitzen zu erzeugen.

Fortschritte bei thermisch modifizierten und acetylierten Holztechnologien

Die thermische Modifikation reduziert die Hygroskopizität und liefert Terrassenbeläge, die in feuchten Klimazonen widerstandsfähig gegen Verformung sind, während die Acetylierung Hydroxylgruppen ersetzt, um die Nutzungsdauer auf über 30 Jahre zu verlängern. Accoya-Holz trägt nun eine 50-jährige Garantie für den oberirdischen Einsatz und erfüllt die Dauerhaftigkeitsklasse 1 gemäß EN 350. Accsys verdoppelte die Acetylierungskapazität im Jahr 2024 auf 80.000 Kubikmeter und senkte die Stückkosten um 18 %, während Kebony im darauffolgenden Jahr Vertriebskanäle in Japan und Südkorea eröffnete. Diese Innovationen verbinden Premiumleistung mit nicht-toxischen Profilen, gewinnen schrittweise designbewusste Käufer und institutionelle Planer und heben damit den Holzterrassenmarkt an.

Analyse der Hemmnisse-Auswirkungen auf den Holzterrassen-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch Verbundwerkstoffe und PVC-Terrassenbeläge | -1.1% | Küstengebiete der Vereinigten Staaten, Vereinigtes Königreich, Niederlande, Australien | Kurzfristig (≤ 2 Jahre) |

| Volatile Schnittholzpreise und Lieferkettenerschütterungen | -0.8% | Global, mit starken Schwankungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Brandschutzvorschriften für unbehandelte Weichhölzer | -0.6% | Kalifornien, Oregon, Colorado, australische Buschbrandzonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Substitution durch Verbundwerkstoffe und PVC-Terrassenbeläge

Holz-Kunststoff-Verbundwerkstoffe erfassten im Jahr 2025 28 % der US-amerikanischen Nachfrage nach Terrassenbelägen und gewannen in fünf Jahren sechs Prozentpunkte hinzu[2]Trex Company, „Ergebnismitteilung Q3 2024”, trex.com. Hausbesitzer in Regionen mit hoher Luftfeuchtigkeit oder Salzluft bevorzugen wartungsfreie Oberflächen, und nationale Bauunternehmen spezifizieren zunehmend Verbundwerkstoffe, um Gewährleistungsrisiken zu senken. Regulatorische Unterstützung verstärkt den Wandel: Californias Aktualisierung von Kapitel 7A im Jahr 2025 fordert Terrassenbeläge der Klasse A in Wildland-Siedlungsgebieten, eine Schwelle, die die meisten unbehandelten Weichhölzer nicht erreichen. Da Verbundwerkstoffe die Ästhetik exotischer Hölzer nachahmen und die Farbauswahl erweitern, sieht sich der Holzterrassenmarkt in Küstengebieten einer anhaltenden Anteilsverwässerung gegenüber.

Volatile Schnittholzpreise und Lieferkettenerschütterungen

Die Rahmenholzpreise von Random Lengths schwankten im Zeitraum 2024–2025 zwischen 430 USD und 475 USD je tausend Laufmeter, was die Margen der Auftragnehmer drückt und Projekte verzögert. Reduzierte Sägewerkskapazitäten in Nordamerika, durch Waldbrände beschädigtes Holz und Exportzölle verstärken die Versorgungsenge. Ähnlicher Druck herrscht in Europa, wo die Nachfrage nach Bioenergie Stammholz von der Schnittholzproduktion ablenkt. Unvorhersehbare Rohstoffkosten untergraben das Käufervertrauen und veranlassen einige dazu, auf Verbundwerkstoffe umzusteigen, die aufgrund der integrierten Harz- und Faserversorgung stabilere Preise aufweisen. Eine solche Volatilität dämpft das kurzfristige Wachstum im Holzterrassenmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Holzterrassen-Marktes

Nach Typ:

Verbundwerkstoffe fordern die Dominanz druckbehandelter Materialien herausDruckbehandeltes Holz behielt im Jahr 2025 einen Anteil von 39,75 % am Holzterrassenmarkt, dank seines Preispunkts von 1,50–2,00 USD pro laufendem Fuß und etablierten Einzelhandelsnetzen. Das Segment profitiert weiterhin vom aktualisierten Use-Category-System der AWPA 2024, das die Kupfer-Azol-Beladung um 12 % reduzierte, ohne die Haltbarkeit zu beeinträchtigen. Trotz dieser Basis werden Verbundwerkstoffe für den Zeitraum 2026–2031 eine CAGR von 8,67 % verzeichnen, die schnellste unter allen Materialien. Ihre verkapselte Schalengestaltung verhindert Feuchtigkeitseintritt und bietet Garantien von bis zu 50 Jahren, was langfristige Kostendifferenzen verringert. Thermisch modifizierte und acetylierte Hölzer, die unter Sonstiges zusammengefasst sind, profitierten von der Kapazitätserweiterung bei Accsys und den von Kebony und Thermory geschlossenen Vertriebspartnerschaften. Infolgedessen spaltet sich der Holzterrassenmarkt weiter zwischen preisbewusstem druckbehandeltem Schnittholz und leistungsorientierten Alternativen auf, die Premiumpreise erzielen.

Druckbehandeltes Kiefernholz erfüllt weiterhin die Bedürfnisse budgetbewusster Käufer und großvolumiger Heimwerkerprojekte, während Verbundwerkstoffe Küstenanteile gewinnen, wo Luftfeuchtigkeit, Salzgischt und Brandschutzvorschriften den Lebenszyklus-Austausch beschleunigen. Tropische Harthölzer bleiben eine Nische, konzentriert auf Luxus-Hotellerie und hochwertige Wohnimmobilien, die natürliche Ästhetik und extreme Dichte erfordern. Lieferengpässe bei Rotholz und Zedernholz, ausgelöst durch geringere staatliche Holzeinschläge in Kalifornien, stützen Preisprämien, die einige Planer zu thermisch modifizierten Substituten veranlassen. Insgesamt untermauern diese Dynamiken einen sich wandelnden Materialmix, der Innovationen zum Kern des Holzterrassenmarkts macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Bodenbelag verankert die Nachfrage, Geländer gewinnen MarktanteileBodeninstallationen repräsentierten im Jahr 2025 46,91 % der Holzterrassenmarktgröße und werden voraussichtlich bis 2031 mit einer CAGR von 5,42 % wachsen. Das Wachstum resultiert aus modularen Befestigungssystemen, die den Arbeitsaufwand um bis zu 25 % reduzieren, was eine breitere Heimwerkernutzung und schnellere Abwicklungszeiten für professionelle Auftragnehmer fördert. Geländer erfassten im Jahr 2025 knapp 30 % Marktanteil und profitieren von Änderungen des Internationalen Wohnbaugesetzes, das nun höhere und robustere Sicherheitssgeländer für erhöhte Terrassen fordert, was die lineare Länge pro Projekt erhöht. Diese regulatorische Verschiebung erhöht den Materialwert auch dann, wenn die gesamte Quadratmeterzahl stabil bleibt.

Die Nachfrage nach Wandverkleidungen konzentriert sich hauptsächlich auf gewerbliche Segmente; europäische Architekten kombinieren häufig vertikale Holzelemente mit Brettsperrholz-Strukturen, um biophile Gestaltungsziele und einheitliche Materialpaletten zu erreichen. Sonstige Verwendungszwecke, einschließlich Pergolen, Sichtschutzwände und fest installiertes Mobiliar, absorbieren den Rest des Volumens und erzielen starke Preisverwirklichungen, da Hausbesitzer diese Elemente als ästhetische Aufwertungen betrachten. Da mehrstöckige Außenzimmer immer verbreiteter werden, treiben Zubehörteile wie Lichtkanäle und integrierte Sitzgelegenheiten den inkrementellen Holzverbrauch voran und verstärken positive Mixdynamiken im Holzterrassenmarkt.

Nach Endverbraucherbranche:

Dominanz des Wohnbereichs, Chancen im Nicht-WohnbereichWohnkunden kontrollierten im Jahr 2025 69,65 % des Gesamtvolumens und werden voraussichtlich mit einer CAGR von 5,37 % im Zeitraum 2026–2031 wachsen, was dem Altersprofil des Wohnungsbestands und einem anhaltenden Trend zur Freizeitgestaltung zu Hause entspricht. Das Remodeling Magazine berichtete, dass Holzterrassenergänzungen beim Wiederverkauf 63 % der Kosten amortisieren, was das Vertrauen der Hausbesitzer in die Projektrentabilität stärkt. Die Heimwerkerkanäle expandieren weiterhin; einzelne Verbraucher bildeten im Jahr 2024 bei führenden Heimwerkerketten den Hauptanteil der Terrassenbelagverkäufe. Diese tiefe, stetige Nachfragebasis stützt den Holzterrassenmarkt auch dann, wenn die Neubauzyklen pausieren.

Die Nicht-Wohnbereich-Nachfrage wird voraussichtlich steigen, da Hotels, Einkaufszentren und institutionelle Gebäude Premiummaterialien für stark frequentierte Bereiche vorschreiben. Öffentliche Massivholzprogramme in Europa und Kanada vergrößern den institutionellen Bedarf an technisch bearbeitetem Holzterrassenbelag, der die Ästhetik und strukturelle Kohärenz mit primären Brettsperrholz- oder Brettschichtholzelementen teilt. Garantieanforderungen von 25 Jahren oder mehr und obligatorische Brandschutzklassen der Klasse A veranlassen Planer zu Verbundwerkstoffen und modifizierten Hölzern, was das Umsatz-pro-Fuß-Wachstum im gesamten Holzterrassenmarkt unterstützt.

Geografische Analyse

Holzterrassen-Markt in Nordamerika

Nordamerika kontrollierte im Jahr 2025 mit 36,77 % den größten Anteil am Holzterrassen-Markt, gestützt durch Sanierungsausgaben in den USA in Höhe von 485 Milliarden USD, von denen 12 % in Außenprojekte fließen. Erneuerungszyklen bleiben aktiv, da die meisten vor dem Jahr 2000 installierten Terrassen die typische Nutzungsdauer von 20 bis 25 Jahren erreicht haben. Kanadas aktualisierter Bauvorschrift von 2025, die 18-stöckige Massivholzkonstruktionen erlaubt, erhöht die Nachfrage nach Terrassenbelägen für öffentliche Plätze, und Mexikos Anstieg des Zementverbrauchs im dritten Quartal 2024 im Jahresvergleich deutet auf eine breitere Baubelebung hin, die auch die Terrassenvolumina steigert. Brandschutzvorschriften in den westlichen US-Bundesstaaten beschleunigen die Verbreitung von Verbundwerkstoffen, während die Volatilität der Holzpreise die Planung für kleinere Auftragnehmer erschwert und einige dazu veranlasst, Lieferverträge für Verbundwerkstoffe abzuschließen, um Preisschwankungen zu vermeiden.

Holzterrassen-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste jährliche Wachstumsrate von 5,37 %. Chinas Fokus auf Verbesserungen der Lebensqualität im bestehenden städtischen Wohnungsbau, trotz einer allgemeinen Abkühlung des Immobilienmarktes, begünstigt Balkon- und Terrassensanierungen, die Terrassenbeläge erfordern. Indiens Anstieg der Wohnungsbaubeginne um 11 % im Jahr 2024 erhöht den Druck auf druckbehandelte Holzlieferungen in Städte der zweiten Kategorie. Japan und Südkorea tendieren zu hochwertigen acetylierten oder thermisch modifizierten Holzarten für Balkone in Hochhäusern, eine Nische, auf die Kebony seit der Ausweitung des lokalen Vertriebs im Jahr 2025 abzielt. Der ASEAN-Tourismus erholte sich im Jahr 2024, und Hotelketten in Thailand und Indonesien renovierten Poolterrassen und Strandpromenaden, was den Verbrauch von Verbundwerkstoffen und Hartholz steigerte.

Holzterrassen-Markt in Europa

Europa bleibt ein zentraler Technologie- und Politikführer innerhalb der Holzterrassen-Branche. Das Vereinigte Königreich strebt an, bis 2030 jährlich 300.000 Kubikmeter Holz in den Bau einzubringen, eine Zahl, die auch Terrassenbeläge für Hausgärten umfasst. Deutschland und Frankreich haben begonnen, LEED v5 neben DGNB-Standards zu übernehmen, was die Nachfrage nach FSC-zertifiziertem Holz ankurbelt und die Nachfrage nach produktspezifischen Umweltdeklarationen steigert. Die nordischen Hersteller Thermory und Metsa Wood profitieren von der Nähe zu Fichten- und Eschenressourcen, die für die thermische Modifikation geeignet sind, und ermöglichen wettbewerbsfähige Exporte in ganz Europa und nach Nordamerika. Der Wettbewerb um Sägerundholz für die Bioenergie verschärft jedoch das Angebot und stützt die Preise für Hartholz und Verbundwerkstoffe auf dem gesamten Kontinent.

Holzterrassen-Markt in Südamerika und dem Nahen Osten und Afrika

Südamerika sowie der Nahe Osten und Afrika bleiben kleinere Beitragsleister. Brasilianische Resortentwicklungen schreiben weiterhin tropische Harthölzer vor, trotz eines Rückgangs der inländischen Bautätigkeit um 2,1 % im Jahr 2024. Saudi-Arabiens Vision-2030-Projekte umfassen Promenaden-Terrassenbeläge, doch die hohe Importabhängigkeit treibt die Kosten im Vergleich zu nordamerikanischen Lieferketten um nahezu 30 % in die Höhe. Obwohl ihr kombiniertes Volumen bescheiden bleibt, betrachten strategische Anbieter diese Regionen als künftige Wachstumspotenziale, sobald sich lokale Standards in Richtung Nachhaltigkeit und Brandschutzleistung weiterentwickeln.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Holzdielen beginnt bei bewirtschafteten Wäldern und Waldbesitzern, die Rundholz liefern, gefolgt von Holzeinschlagsunternehmen und der Erstverarbeitung (Sägewerke für Weichhölzer wie Kiefer, Zeder und Redwood; sowie Importkanäle für tropische Harthölzer). Behandlungs- und Modifikationsschritte schaffen zusätzlichen Wert: Holzschutzbehandlung gemäß den AWPA-U1-Nutzungskategorien für druckimprägnierte Produkte sowie thermische Modifikation oder Acetylierung für hochwertige, schadstoffarme Haltbarkeit. Die Materialumwandlung fließt anschließend in Profilierung, Bearbeitung, Beschichtung/Lackierung und Zubehörintegration (Befestigungselemente, verdeckte Klammersysteme, Geländersets), bevor sie über den Vertrieb durch Baumärkte, Fachhändler, Holzhandlungen und Handwerkernetzwerke für Wohn- und Nichtwohnprojekte erfolgt.

Die Versorgungssicherheit und die Compliance-Dokumentation sind die wichtigsten Reibungspunkte. Die auf Europa ausgerichtete Versorgung mit tropischen Hölzern unterliegt aufgrund der Prüfung von Entwaldungsrisiken erhöhten Sorgfaltspflichten, während Deutschland mit Einschränkungen beim Holzzugang konfrontiert ist, die die Sägeholzkosten erhöhen und die Verfügbarkeit trotz vorhandener Holzvorräte einschränken, was sich auf Lieferzeiten und Preise entlang der gesamten Kette auswirkt. Als Reaktion darauf setzen Marktteilnehmer auf Bestandspufferung und Substitutionsstrategien, etwa durch die Verlagerung von Volumen von importabhängigen Harthölzern zu in den USA bezogenen thermisch modifizierten Holzarten, sowie durch den Ausbau zertifizierter Bestände für Premiumspezifikationen (zum Beispiel erhöhen spezialisierte Importeure ihre FSC-positionierten Bestände an tropischen Terrassendielen). Diese Maßnahmen bringen auch zunehmend Dienstleistungen in den Vertrieb ein, darunter Unterstützung bei der Nachweiskette (Chain-of-Custody) und projektbezogene Dokumentation, die von institutionellen und öffentlichen Käufern verlangt wird.

Wettbewerbslandschaft

Der Holzterrassenmarkt ist fragmentiert. Die Verbundstoffführer Trex und AZEK profitieren von vertikal integrierten Extrusionslinien und umfangreichen Händlernetzen, die Schulungen und Kundendienst standardisieren. AZEKs Erwerb von StruXure im Jahr 2024 erweitert die Reichweite auf Pergolen und ergänzt Geländerlinien, was gebündelte Außenstrukturangebote ermöglicht, die den Geldbeutelanteil erhöhen. Angesichts von Skalierungsvorteilen bei der Harzbeschaffung und dem landesweiten Vertrieb ist eine schrittweise Konsolidierung wahrscheinlich. Dennoch werden regionale Sägewerke und Spezialmodifizierer durch lokale Holzarten und schnelle Lieferzeiten, die große multinationale Unternehmen nicht erreichen können, relevant bleiben.

Marktführer der Holzterrassenbranche

Trex Company, Inc

The AZEK Company LLC

Fiberon

UFP Industries, Inc.

West Fraser Timber Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Holzterrassen-Markt-Bericht erfasste Unternehmen

- Advantage Lumber, LLC.

- Deck Solutions LLC

- Deckorators Inc.

- DuraLife Decking and Railing Systems

- Fiberon

- Humboldt Sawmill Company LLC

- Kebony AS

- Metsa Wood

- NeoTimber

- Setra

- Shubh Composites

- Tecnodeck (Mitera Group)

- The AZEK Company LLC

- Thermory

- Trex Company Inc.

- UFP Industries, Inc.

- United Construction Products Inc. (BISON Innovative Products)

- West Fraser Timber Co.

- Weyerhaeuser Company

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum ergibt sich an der Schnittstelle von Haltbarkeit, Nachhaltigkeitsdokumentation und Normkonformität. Rahmenwerke für nachhaltiges Bauen, die zertifiziertes Holz und produktspezifische Dokumentation honorieren, erhöhen den Wert von Nachweiskettendiensten, Umweltproduktdeklarationen und verifizierter Beschaffung für Holzdielen, insbesondere in der öffentlichen und institutionellen Beschaffung. Gleichzeitig halten strengere Anforderungen an Terrassenbau im Rahmen des International Residential Code (IRC)-Ökosystems die Fäulnisbeständigkeit und Behandlungsstandards für Standardinstallationen im Fokus, was Chancen für Anbieter unterstützt, die konformes Schnittholz mit Installationssystemen und Zubehör bündeln.

Materialinnovationen und angrenzende Kategorien schaffen zusätzliche Expansionsmöglichkeiten. Forschungsprogramme und finanzierte Initiativen, die ungiftige Holzschutzchemie verfolgen, einschließlich lignifikationsbasierter Imprägnierungskonzepte (etwa von Innovation Fund Denmark unterstützte Arbeiten) und akademischer Demonstrationen biobasierter Imprägnierungsansätze, verdeutlichen eine F&E-Pipeline, die darauf abzielt, die Abhängigkeit von herkömmlichen Schwermetall- oder Bioziden-Holzschutzmitteln im Außenbereich zu verringern. Getrennt davon erweitern Kompatibilitätsanforderungen für Befestigungselemente im Zusammenhang mit modernen kupferbasierten Druckimprägnierungen (feuerverzinkt, Edelstahl, Silizium-Bronze oder Kupferoptionen) die Chancen im Bereich Zubehör und Systeme für behandelte Holzterrassen. Anhaltende Investitionen in Lieferketten und Kapazitäten für Massivholzbau (insbesondere in Nordamerika bis Ende 2025) unterstützen zudem ein breiteres Ökosystem für forstwirtschaftlich gewonnene Leistungsmaterialien und Dokumentationsabläufe, die auf Terrassendielenspezifikationen und Beschaffung übergreifen können.

Aktuelle Branchenentwicklungen im Holzterrassen-Markt

- Juli 2026: Trex Company kündigte eine Neuausrichtung seines nordamerikanischen Vertriebsnetzes an. Dieser Schritt zielt auf eine engere nationale Abdeckung und eine bessere Ausrichtung der Vertriebskanäle ab und beeinflusst die Produktverfügbarkeit, das Serviceniveau und die Wettbewerbsposition auf Händler- und Handwerkerebene.

- Juni 2026: Deckorators (UFP Industries) eröffnete eine 253.310 Quadratfuß große Produktionsanlage in Lackawanna, New York, mit einer Investition von 77 Millionen USD. Der Standort erweitert die regionale Fertigungsreichweite und verdoppelt die Produktionskapazität für Produkte mit Surestone-Technologie, wodurch die Reaktionsfähigkeit auf die Nachfrage im Nordosten und die Logistikeffizienz verbessert werden.

- November 2025: SRS Distribution gab die Übernahme von Specialty Wood Products bekannt, einem auf hochwertige Holzterrassendielen, Verkleidungen, Schwerholzprodukte und andere architektonische Materialien spezialisierten Vertrieb. Der Deal stärkt die Reichweite von SRS im höherwertigen Holzsegment und erweitert die Vertriebspräsenz für spezialisierte Terrassendielenspezifikationen.

Holzterrassen-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit Holzterrassendielen erzielt werden, die zum Bau oder zur Renovierung von Außenterrassenflächen und verwandten Strukturen in Wohn- und Nichtwohnbereichen in den wichtigsten Regionen verwendet werden.

Ausgeschlossene Bereiche: Arbeitskosten für die Installation von Terrassendielen und allgemeine Bauleistungen sind vom Marktwert ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Druckbehandeltes Holz

- Rotholz

- Tropisches Hartholz

- Zedernholz

- Holz-Kunststoff-Verbundwerkstoffe (WPC)

- Sonstiges (Thermisch modifiziertes Holz, Acetyliertes Holz)

- Nach Anwendung

- Geländer

- Boden

- Wand

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Wohnbereich

- Nicht-Wohnbereich

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Die Schreibtischforschung wurde genutzt, um den Nachfragekontext aufzubauen und Annahmen zu verankern, die später in Interviews überprüft werden. Wir untersuchten öffentliche Bau- und Renovierungsindikatoren, Handelsströme von Holz und Holzprodukten sowie makroökonomische Treiber, die die Außenbauaktivität beeinflussen.

Typische Referenzen umfassten Quellen wie die Baukostenreihen des US Census Bureau, Veröffentlichungen des USDA und des US Forest Service, Forststatistiken der FAO, UN-Comtrade-Handelsdaten sowie Zoll- oder Hafenstatistiken wichtiger Importländer. Wir überprüften außerdem Geschäftsberichte und Investorenpräsentationen von Unternehmen auf Hinweise zum Produktmix sowie Websites von Branchenverbänden und seriöse Presseberichte zu Veränderungen bei Bauvorschriften und Nachhaltigkeitsangaben. Bei Bedarf wurden ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten und ein weiteres mit sendungsbezogenen Import- und Exportdaten genutzt, um Größenordnung und Preisrichtung gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und wir haben weitere Quellen konsultiert, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Befragungen

Die Primärinterviews konzentrierten sich darauf zu überprüfen, was tatsächlich als Holzterrassendielen verkauft wird, wie sich die Preispunkte je Holzart bewegen und wie sich die Nachfrage mit Reparatur- und Renovierungszyklen über die Regionen hinweg verändert. Wir sprachen mit einer Mischung aus Herstellern, Vertriebshändlern, Handwerkern und Großabnehmern, um Lücken in öffentlichen Daten zu schließen, und nutzten die Ergebnisse anschließend, um Annahmen zu Volumen, Mix und Marge zu überprüfen, bevor die Gesamtwerte finalisiert wurden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 16 % | APAC: 49 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 24 % | EMEA: 30 % |

| Kleinere Akteure: 17 % | Manager: 60 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Nachfragepool, der auf Bau- und Renovierungsaktivitäten basiert, und übersetzte diesen dann anhand von Durchdringungs- und Nutzungsraten für Außenterrassen und Renovierungsarbeiten in die Nachfrage nach Terrassendielen. Wir haben die Gesamtwerte durch gezielte Bottom-up-Prüfungen bestätigt, etwa durch das Aufsummieren einer Stichprobe von Lieferantenumsätzen und das Testen der implizierten Volumina anhand durchschnittlicher Verkaufspreisspannen nach Holzart und Anwendung.

Zu den relevanten Modelleingaben gehörten Baubeginne und Genehmigungstrends, Ausgaben für Reparatur und Renovierung, Terrassenflächenbereiche pro Projekt, der Anteil der Projekte, die druckimprägniertes Holz gegenüber Zeder oder Hartholz verwenden, sowie beobachtete Preisbewegungen im Zusammenhang mit Schnittholz- und Behandlungskosten. Wir berücksichtigten außerdem Saisonalität und regionale Wettermuster, da diese den Installationszeitpunkt und die Lagerumschlagshäufigkeit der Händler beeinflussen. Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch ein Grundgerüst der exponentiellen Glättung wichtiger Nachfrageindikatoren, und passten die Aussichten anschließend basierend auf Experteneinschätzungen zu Renovierungszyklen und Substitutionstrends an.

Wenn Bottom-up-Signale unvollständig waren, wurden Lücken durch konservative Mix-Annahmen nach Anwendung und Endnutzer geschlossen, gefolgt von Prüfungen, ob die implizierte Marktgröße nach Region mit den Handelsströmen und der Bautätigkeit übereinstimmte.

Datenvalidierung & Aktualisierungszyklus

Das Modell wurde durch mehrfache Gegenprüfungen validiert, um sicherzustellen, dass keine einzelne Datenreihe die endgültige Zahl übermäßig beeinflussen konnte. Die Ergebnisse wurden mit unabhängigen Signalen wie der Richtung des Holzhandels, der regionalen Baudynamik und Preistrends verglichen, und größere Abweichungen wurden vor der Freigabe überprüft.

Falls ein Ausreißer auftauchte, überprüften die Analysten die Eingangsannahmen erneut, kontrollierten Einheitenumrechnungen und Wechselkurszeitpunkte und kontaktierten ausgewählte Befragte erneut, wenn die Abweichung nicht allein durch öffentliche Indikatoren erklärt werden konnte. Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wesentliche Ereignisse wie starke Rohstoffpreisschwankungen oder größere regulatorische Änderungen ausgelöst werden. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenschätzung von Mordor Intelligence für Holzterrassendielen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Holzterrassendielen können sehr unterschiedlich ausfallen, da der berücksichtigte Produktkorb und die gezählte Umsatzlinie nicht immer übereinstimmen, selbst wenn der Marktname übereinstimmt. Unterschiede ergeben sich auch aus dem als Ausgangspunkt verwendeten Jahr, der Art der Preisprojektion und der Strenge, mit der Annahmen anhand von Kanal-Feedback validiert werden.

Arbeitskosten für die Installation von Terrassendielen und allgemeine Bauleistungen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was einer der Hauptgründe dafür ist, dass der Wert für 2026 von Zahlen abweichen kann, die Projektausgaben in den Produktmarkt einbeziehen. Eine weitere häufige Diskrepanz besteht darin, dass einige Schätzungen Holz-Kunststoff-Verbundwerkstoffe unterschiedlich behandeln oder eine breite Schnittholzpreisinflation auf fertige Terrassendielen anwenden, ohne dies anhand von Händlerpreisen und Mixverschiebungen nach Holzart zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,71 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 5,52 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen engeren erfassten Umsatzpool, der eher den ausgewählten Umsätzen mit Holzterrassendielen entspricht, was angrenzende Anwendungen und die Nachfrage im Nichtwohnbereich in einigen Regionen ausschließen kann. |

| Branchenverlag B | 8,26 Mrd. USD (2025) | Stützt sich auf ein anderes Startjahr und eine langsamere Preis- und Mixentwicklung, was den Aufschwung durch renovierungsgetriebene Nachfrage und den Premium-Holzartmix in höherwertigen Märkten unterschätzen kann. |

Die Tabelle zeigt, dass Zeitpunkt- und Umfangsentscheidungen den Großteil der Abweichung erklären, mehr als kleine rechnerische Unterschiede. Indem der erfasste Wert an Produktumsätze gebunden bleibt und anschließend Annahmen zu Volumen, Mix und Preis anhand realer Kanal-Rückmeldungen überprüft werden, bleibt die Schätzung auf klare Eingaben und wiederholbare Prüfungen rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Holzterrassenmarkts?

Die Marktgröße für Holzterrassen beträgt im Jahr 2026 25,71 Milliarden USD und soll bis 2031 einen Wert von 33,24 Milliarden USD erreichen.

Welche Region wächst im Bereich Holzterrassen am schnellsten?

Asien-Pazifik verzeichnet mit 5,37 % die höchste prognostizierte CAGR zwischen 2026 und 2031, bedingt durch rasche Urbanisierung und zunehmenden Hausbesitz in der Mittelklasse.

Warum gewinnen Verbundwerkstoffe gegenüber traditionellem Holz Marktanteile?

Verbundwerkstoffe bieten geringen Wartungsaufwand, Brandschutzklasse A und Garantien von bis zu 50 Jahren, was sie in Küstengebieten und waldbrandgefährdeten Regionen attraktiv macht.

Wie beeinflussen Brandschutzvorschriften die Materialwahl?

Wie beeinflussen Brandschutzvorschriften die Materialwahl?

Welche Anwendung dominiert die Nachfrage nach Holzterrassenbelägen?

Welche Anwendung dominiert die Nachfrage nach Holzterrassenbelägen?

Seite zuletzt aktualisiert am: