Marktgröße und Marktanteil für Flammschutzbeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

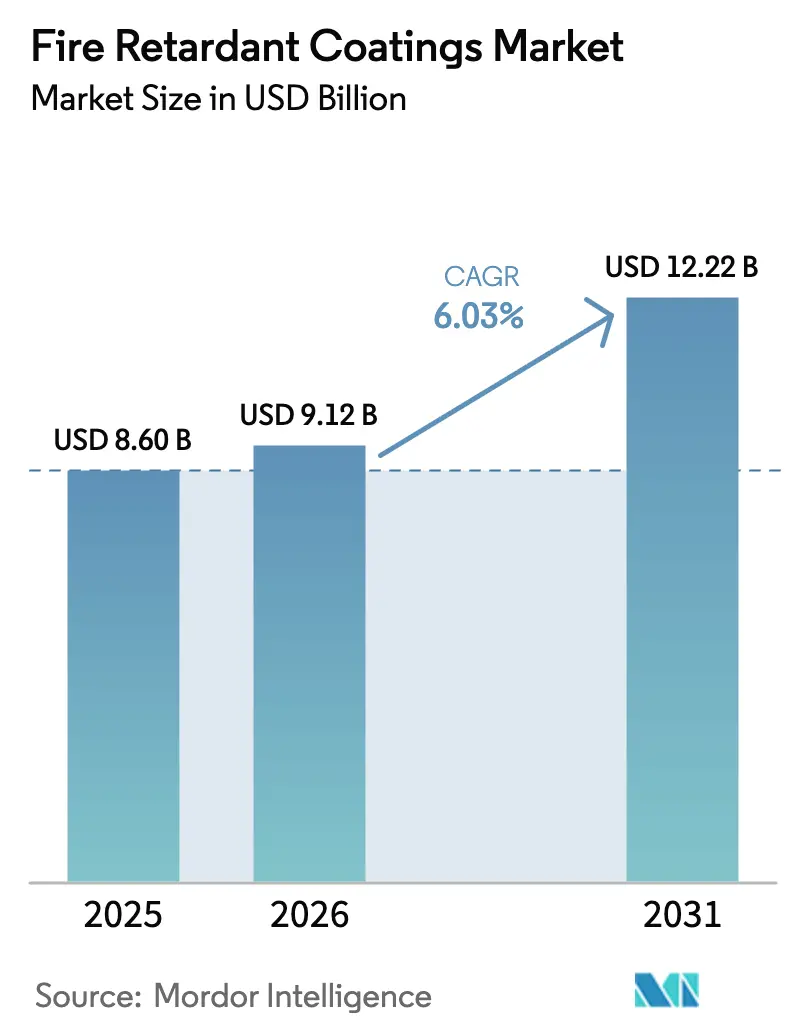

| Marktgröße (2026) | 9.12 Milliarden US-Dollar |

| Marktgröße (2031) | 12.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

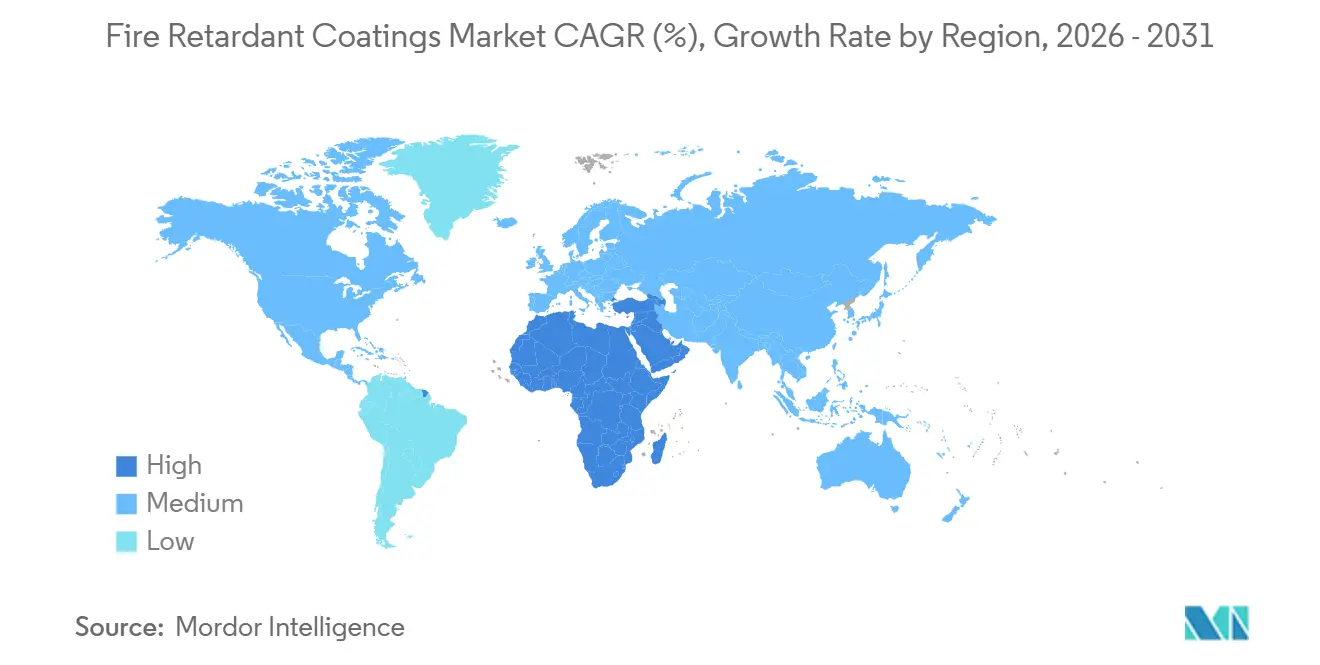

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flammschutzbeschichtungen von Mordor Intelligence

Die Marktgröße für Flammschutzbeschichtungen wurde im Jahr 2025 auf USD 8,60 Milliarden geschätzt und soll von USD 9,12 Milliarden im Jahr 2026 auf USD 12,22 Milliarden bis 2031 wachsen, bei einer CAGR von 6,03 % während des Prognosezeitraums (2026–2031). Die verstärkte Durchsetzung von Brandschutznormen, beschleunigte Infrastrukturprogramme und eine entschiedene Hinwendung zu VOC-armen Chemikalien sorgen für eine gesunde Nachfrage in den Bereichen Bauwesen, Transport und Energieanlagen. Asien-Pazifik bleibt weiterhin der Anker für globale Volumina, doch der Nahe Osten und Afrika verzeichnen nun die schnellsten inkrementellen Zuwächse, begünstigt durch Megaprojekte im Rahmen von Saudi Vision 2030 und LNG-Exportterminals in Katar. Die Technologiepräferenzen verlagern sich von lösemittelbasierten Systemen hin zu wasserbasierten und Pulveralternativen, während Spezial-Silikonelastomere sich einen Anteil bei Hochtemperatur-Batterie- und Luft- und Raumfahrtanwendungen sichern.

Wichtigste Erkenntnisse des Berichts

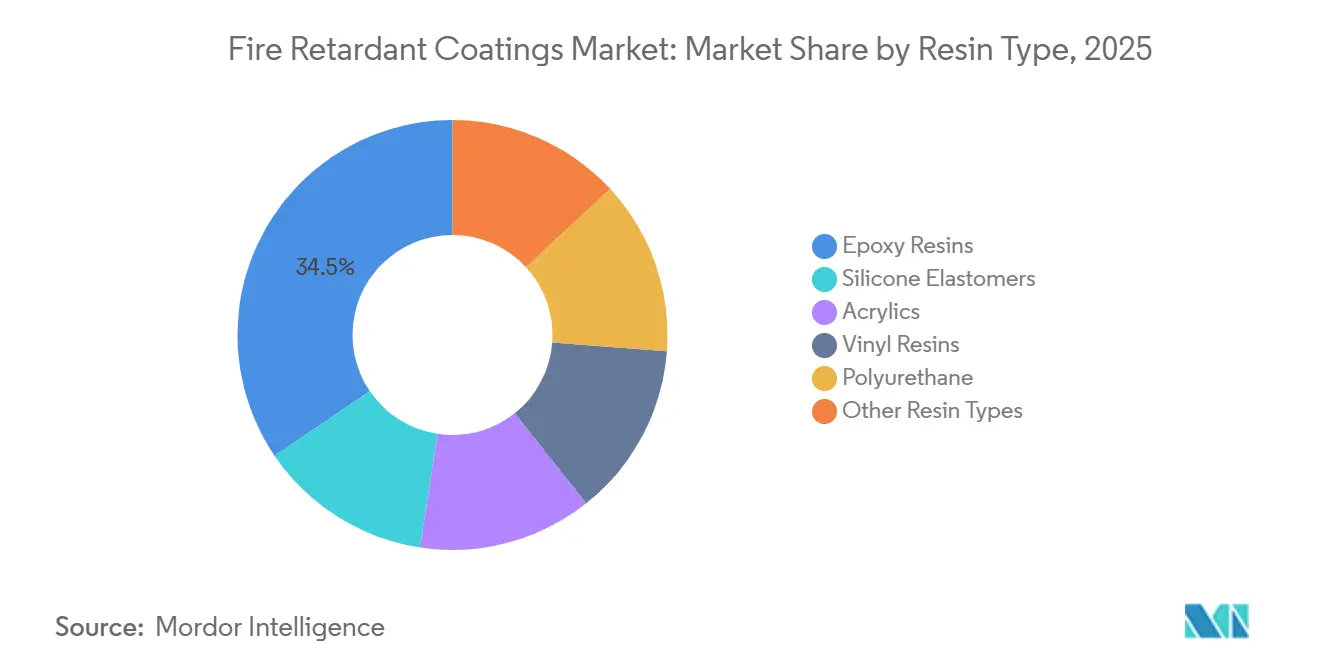

- Nach Harztyp führten Epoxidharze mit einem Marktanteil von 34,48 % am Markt für Flammschutzbeschichtungen im Jahr 2025, während Silikonelastomere mit einer CAGR von 6,24 % bis 2031 das höchste prognostizierte Wachstum verzeichneten.

- Nach Technologie entfielen wasserbasierte Systeme auf 46,37 % der Marktgröße für Flammschutzbeschichtungen im Jahr 2025, und Pulverbeschichtungen werden voraussichtlich mit einer CAGR von 6,18 % bis 2031 wachsen.

- Nach Beschichtungstyp erzielten intumeszierende Produkte im Jahr 2025 einen Umsatzanteil von 58,62 %; ablative und hybride Systeme werden voraussichtlich mit der höchsten CAGR von 6,31 % zwischen 2026 und 2031 wachsen.

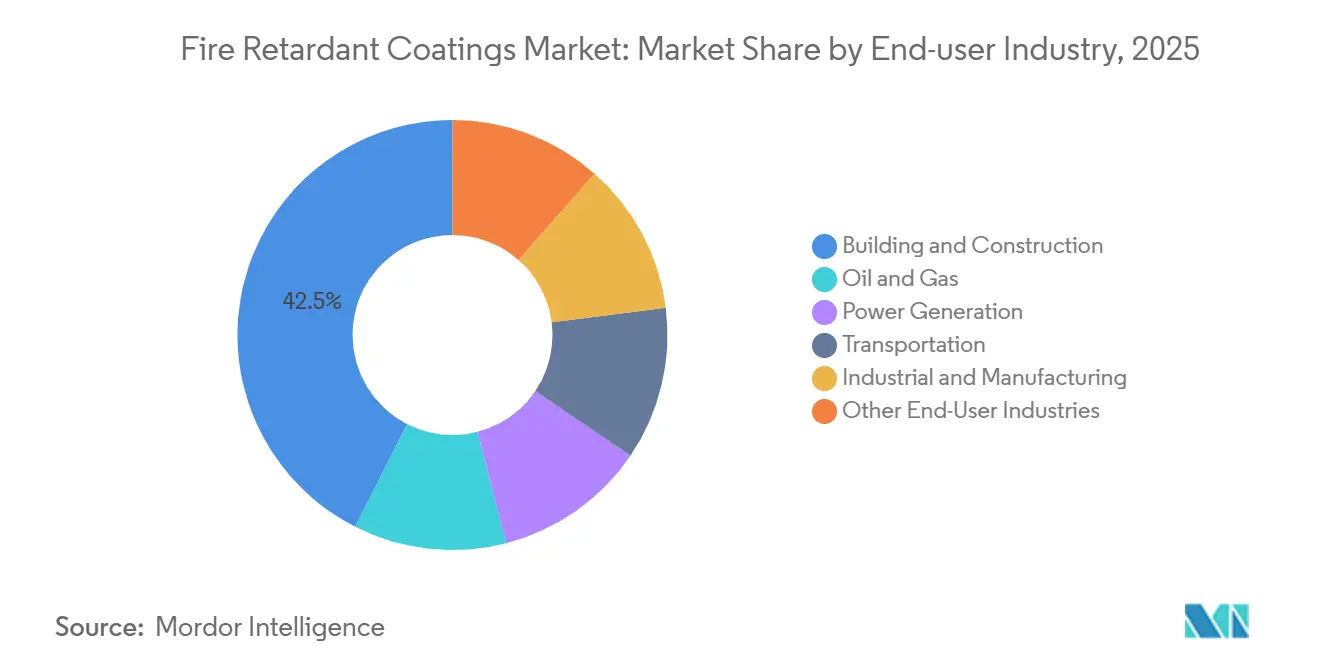

- Nach Endverbraucherbranche hielt das Bauwesen im Jahr 2025 einen Anteil von 42,53 % an der Marktgröße für Flammschutzbeschichtungen, während der Transportsektor im gleichen Zeitraum mit einer CAGR von 6,12 % die schnellsten Zuwächse erzielen soll.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 45,28 % der weltweiten Nachfrage; der Nahe Osten und Afrika sollen bis 2031 mit einer CAGR von 5,94 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flammschutzbeschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Bautätigkeit weltweit | +1.8% | Asien-Pazifik, Naher Osten, Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Expansion der Öl- und Gasinfrastruktur | +1.2% | Naher Osten, Nordamerika, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Strengere Brandschutzvorschriften und Bauvorschriften | +1.5% | Global | Kurzfristig (≤2 Jahre) |

| Steigende Nachfrage nach passivem Brandschutz in der Elektromobilität und bei Batteriesystemen | +1.1% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu biobasierten und halogenfreien Chemikalien | +0.7% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Bautätigkeit weltweit

Im Jahr 2024 stützte Chinas Bauproduktion eine konstante Nachfrage nach epoxidbasierten Intumeszenzbeschichtungen, die den GB-14907-2018-Standards für mehrgeschossige Stahlrahmen entsprechen[1]Nationales Statistikamt Chinas, „Bauproduktion 2024”, stats.gov.cn. Unterdessen schreiben im Rahmen von Indiens Smart-Cities-Mission groß angelegte kommunale Wohnungsbauprojekte nun wasserbasierte Formulierungen gemäß dem Nationalen Bauvorschriften vor. In Saudi-Arabien haben die Projekte NEOM, Rotes Meer und Qiddiya zusammen einen erheblichen Bedarf an beschichtetem Stahl, was europäische Lieferanten dazu veranlasst, lokale Mischbetriebe zu errichten. In Europa und Nordamerika tendiert der Trend zum modularen Bauen hin zu werkseitig aufgetragenen Pulver-Intumeszenzschichten, die den Arbeitsaufwand vor Ort erheblich reduzieren. Dieser Nischenmarkt sieht derzeit nur eine begrenzte Anzahl von OEM-Applikatoren im Wettbewerb. Infolgedessen erlebt der Markt für Flammschutzbeschichtungen nicht nur ein Wachstum in Quadratmetern, sondern profitiert auch von Verfahrensänderungen, die hocheffiziente Chemikalien in den Vordergrund stellen.

Beschleunigte Expansion der Öl- und Gasinfrastruktur

Die empfohlene Praxis API 752 (2024) quantifiziert nun thermische Gefahren für Dauergebäude in Raffinerien, was Ingenieure dazu veranlasst, ablative und hybride Systeme zu wählen, die Kohlenwasserstoffbränden von 1.100 °C über vier Stunden standhalten können[2]American Petroleum Institute, „API RP 752 Ausgabe 2024”, api.org . Mit der Ausweitung von LNG-Projekten in Katar und Saudi-Arabien erweitert sich der Spezifikationsumfang. Gleichzeitig rüsten nordamerikanische Schieferölbetreiber ältere Anlagen nach, um die aktualisierte Notfallreaktionsverordnung 49 CFR 194 zu erfüllen. Pulverbeschichtungen werden für Kabeltrassen und Rohrleitungen mit kleinem Durchmesser immer beliebter. Diese Beschichtungen reduzieren nicht nur die Lösemittelexposition in engen Räumen, sondern beschleunigen auch die Durchlaufzeiten. Obwohl die aktuelle Akzeptanz noch gering ist, sind die Ausgaben für passiven Brandschutz und Lieferanteninvestitionen in Schulungen darauf ausgerichtet, diese Lücke bis 2028 zu schließen und damit den Markt für Flammschutzbeschichtungen zu vergrößern.

Strengere Brandschutzvorschriften und Bauvorschriften

Die Änderungen des britischen Approved Document B verschärfen die Überprüfung der Verkohlung und schreiben Drittprüfungen für alle Beschichtungen vor, die in neuen Pflegeheimen verwendet werden. Chinas kommendes GB 38031-2025 zwingt Elektrofahrzeughersteller, silikonreiche Barrieren einzusetzen, die die thermische Ausbreitung um fünf Minuten verzögern. Die Richtlinie 2024/1275 der Europäischen Union integriert Energieeffizienzziele mit Brandresilienz und schafft einen doppelten Konformitätsdruck, der die Einführung halogenfreier Intumeszenzmittel beschleunigt. Eisenbahnhersteller sehen sich mit den Rauchgiftigkeit-Grenzwerten der EN 45545 konfrontiert und wenden sich phosphorbasierten Systemen zu. Strengere Vorschriften in reifen Volkswirtschaften veranlassen asiatische Exporteure, Zertifizierungswege nachzuahmen, wodurch die globale Basisqualität angehoben und das Premiumsegment des Marktes für Flammschutzbeschichtungen erweitert wird.

Steigende Nachfrage nach passivem Brandschutz in der Elektromobilität und bei Batteriesystemen

Chinas GB 44240-2024 für Energiespeicheranlagen und die EU-Verordnung 2023/1542 verlangen beide Beschichtungen, die die thermische Ausbreitung von Zelle zu Zelle für mindestens fünf Minuten verhindern. Silikonelastomere, die mit einer CAGR von 6,24 % wachsen, übertreffen Epoxide oberhalb von 600 °C und bleiben unter kryogenem Schock biegsam. Automobil-OEMs in Deutschland und den Vereinigten Staaten schreiben zunehmend pulverbasierte Barrieren für Unterboden-Batterieschutzschilde vor, um VOCs zu eliminieren und die Masse zu reduzieren. Nachrüstprogramme für ältere Elektrobusflotten stellen einen übersehenen Aftermarket dar. Diese Verschiebungen stellen sicher, dass Batterieanwendungen in den nächsten fünf Jahren eines der dynamischsten Segmente des Marktes für Flammschutzbeschichtungen sein werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit kostengünstiger Substitute | -0.9% | Global, stärker in Indien, Südostasien, Afrika | Kurzfristig (≤2 Jahre) |

| Volatile Rohstoffpreise für Epoxid und Silikon | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Applikatoren | -0.5% | Nordamerika, Europa, Japan, Australien | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit kostengünstiger Substitute

In Indien, Indonesien und Nigeria greifen kostenorientierte Bauträger zunehmend auf Gipsplatten zurück, die im Vergleich zu Sprühintumeszenzmitteln erschwinglicher sind. Während Zementputze eine beachtliche Feuerwiderstandsdauer von vier Stunden bieten, schränkt ihr Gewicht ihre Anwendung bei seismischen Sanierungen ein. Um die Gebäudesicherheit zu verbessern, haben Versicherungsunternehmen begonnen, Prämienstrafen für Gebäude ohne zertifizierte Beschichtungen zu erheben. Diese Strategie kippt die Waage allmählich zugunsten von Intumeszenzmitteln und verringert die Preis-Leistungs-Lücke. Um ihren Marktanteil zu halten, bieten Lieferanten nun gebündelte Dienstleistungen an, einschließlich schlüsselfertiger Anwendungen und mehrjähriger Garantien. Indem sie das Gespräch von den reinen Materialkosten auf die breitere Perspektive der Lebenszyklusökonomie verlagern, sichern sie eine nachhaltige Nachfrage im Bereich der Flammschutzbeschichtungen.

Volatile Rohstoffpreise für Epoxid und Silikon

Im Jahr 2024 sanken die Spotpreise für chinesisches Epoxidharz aufgrund eines BPA-Überangebots. Vorgelagerte Produzenten schränken jedoch ihre Kapazitäten ein, was auf potenzielle Preisspitzen hindeutet, wenn die Bautätigkeit wieder anzieht. In Europa bleiben die Preise für Silikonelastomere erhöht. Dies ist größtenteils auf die energieintensive Natur ihrer Produktion und begrenzte Kapazitäten zurückzuführen. Phosphinat-Additive, die weltweit nur von drei Lieferanten bezogen werden, üben erhebliche Preismacht aus, was wiederum die Margen der nachgelagerten Nutzer drückt. In Lateinamerika wenden sich kleinere Formulierer kostengünstigeren Füllstoffen als Absicherung zu. Diese Strategie birgt jedoch oft Risiken für die Integrität der Verkohlung und die Einhaltung von Vorschriften. Während die Währungsabwertung in Schwellenmärkten diese Herausforderungen verschärft, begegnen große Lieferanten dem durch den Einsatz mehrjähriger Lieferverträge. Diese Strategie stabilisiert nicht nur ihre Kosten, sondern stärkt auch ihre Position im weitreichenden Markt für Flammschutzbeschichtungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Epoxid verankert den Marktanteil, während Silikon auf Extrembedingungen abzielt

Epoxidharze hielten im Jahr 2025 34,48 % des Marktanteils für Flammschutzbeschichtungen aufgrund ihrer robusten Haftung und vorhersehbaren Intumeszenz. Silikonelastomere, die bis 2031 mit einer CAGR von 6,24 % wachsen, decken den Bedarf von Batteriepacks und der Luft- und Raumfahrt bei Temperaturen über 600 °C ab, einem Temperaturbereich, in dem Epoxide ihre strukturelle Integrität verlieren. Acryle füllen architektonische Nischen, während Polyurethansysteme bei Sprühschaum-Isolierungen mit integrierten Brandschutzbarrieren aufkommen. Hybride Epoxid-Silikon-Stapel werden in deutschen und koreanischen Batteriewerken für Markteinführungen im Jahr 2027 erprobt. Eine solche Diversifizierung erweitert die Forschungs- und Entwicklungspipelines der Lieferanten und hilft, einer Kommoditisierung im Markt für Flammschutzbeschichtungen entgegenzuwirken.

Epoxide bleiben kostengünstig, doch ihre Bisphenol-A-Rohstofflinien geraten unter Umweltscrutiny, was Formulierer dazu motiviert, ligninbasierte Härter zu erforschen. Silikone bieten zwar einen Aufpreis, aber eine unübertroffene Thermoschockbeständigkeit, und ihre zunehmende Verwendung in der Elektromobilität steigert den Gesamtverbrauch. Nischen-Phenole und Polyester bedienen weiterhin Schiffstrennwände und Bahnwageninnenbereiche, doch ihr gemeinsamer Anteil sinkt, da die Leistungsstandards steigen. Die Harzentwicklung signalisiert daher sowohl Risiken als auch Chancen für Stakeholder in der Flammschutzbeschichtungsbranche.

Nach Technologie: Wasserbasierte Formulierungen dominieren, während Pulverbeschichtungen an Fahrt gewinnen

Wasserbasierte Produkte hielten 46,37 % des Umsatzes im Jahr 2025, unterstützt durch VOC-Obergrenzen der EU und Kaliforniens von 250 g/L. Pulvervarianten, obwohl mit einem kleinen Anteil, werden voraussichtlich mit einer CAGR von 6,18 % wachsen, angetrieben durch Automobil- und Haushaltsgerätelinien, die Einzel-Durchlauf-Prozesse ohne Lösemittel bevorzugen. Lösemittelbasierte Systeme bedienen weiterhin Wartungsarbeiten an korrodiertem Stahl, wo die Oberflächenvorbereitung unvollkommen ist. Strahlungsgehärtete und hochfeststoffhaltige Mischungen besetzen kleine Nischen bei Kälte- oder Schnellumschlagprojekten.

Pulver-Intumeszenzmittel erfordern eine enge Partikelgrößenkontrolle und elektrostatische Abstimmung – Herausforderungen, die nur eine begrenzte Anzahl von Lieferanten gemeistert hat. Dennoch machen die geringe Abfallrate und erhebliche Arbeitseinsparungen der Technologie ein überzeugendes Gesamtkostenargument. Verlängerte Feuchtigkeitshärtezeiten bleiben die Achillesferse wasserbasierter Schichten in tropischen Regionen, was Formulierer dazu veranlasst, Blitzrostinhibitoren hinzuzufügen. Da sich die Vorschriften weiter verschärfen, werden die Akzeptanzkurven weiterhin das Wertwachstum im Markt für Flammschutzbeschichtungen unterstützen.

Nach Beschichtungstyp: Intumeszierende Systeme dominieren, während ablative Hybride an Boden gewinnen

Intumeszierende Produkte erzielten im Jahr 2025 einen Anteil von 58,62 %, da Trockenfilmschichten von 1–3 mm sowohl Architekten als auch Ingenieure zufriedenstellen. Ablative und hybride Lösungen sollen jährlich um 6,31 % steigen und decken Offshore- und LNG-Standorte ab, wo Expositionen von 1.100 °C eine Verkohlung erfordern, die über Standard-Intumeszenzmittel hinausgeht. Zementöse Sprays bleiben für Strukturen im Erdgeschoss kosteneffektiv, verlieren jedoch in Hochhäusern und seismischen Zonen aufgrund von Gewichtsnachteilen an Beliebtheit.

Ein aktueller Designtrend kombiniert eine dünne Intumeszenzgrundierung für schnelles Aufquellen mit einem ablativen Decklack, der das Systemgewicht reduziert und gleichzeitig Vier-Stunden-Kohlenwasserstofftests gemäß UL 1709 erfüllt. UV- und Feuchtigkeitsdegradation im Freien veranlasst Lieferanten, silikonmodifizierte Versiegelungsschichten zu entwickeln, die die Lebensdauer verlängern. Kontinuierliche Innovation hält den Beschichtungsmix dynamisch und stärkt die Wachstumstrajektorie des Marktes für Flammschutzbeschichtungen.

Nach Endverbraucherbranche: Bauwesen verankert die Nachfrage, während Transport an Fahrt gewinnt

Das Bauwesen behielt im Jahr 2025 42,53 % der Ausgaben, da Vorschriften weltweit bis zu drei Stunden Schutz für freiliegenden Stahl verlangen. Der Transportsektor soll bis 2031 mit einer CAGR von 6,12 % wachsen, angetrieben durch Brandschutzvorschriften für Batterien in Elektrofahrzeugen, EN-45545-Konformität im Schienenverkehr und flammhemmende Verbundwerkstoffe in der Luftfahrt. Die Nachfrage aus Öl und Gas erholt sich mit neuen petrochemischen Komplexen und Raffinerieaufrüstungen. Die Stromerzeugung, sowohl konventionell als auch erneuerbar, schreibt Beschichtungen für Kabeltrassen und Leitwarten vor, um Kaskadenausfälle zu verhindern. Fertigungsanlagen, insbesondere Halbleiterfabriken und Lebensmittelbetriebe, installieren Beschichtungen auf Förderbändern und Lagerregalen, wo Zündquellen zusammentreffen. Die Sektordiversität selbst schützt den gesamten Markt für Flammschutzbeschichtungen vor zyklischen Schwankungen in einem einzelnen Bereich.

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 mit einem Anteil von 45,28 % den Markt, gestützt durch Chinas beeindruckende Bauproduktion und Indiens ehrgeizige Nationale Infrastrukturpipeline. Japans Anstieg bei Sanierungen, kombiniert mit Südkoreas Produktion von Elektrofahrzeugen, hat die Nachfrage nach silikonreichen Formulierungen erhöht. Unterdessen profitiert Südostasien von Investitionen in Industrieparks, einem strategischen Schritt im Zusammenhang mit der Diversifizierung der Lieferkette. Die Belt-and-Road-Initiative sieht den Versand pulverbeschichteter Fertigmodule vor, was regionale Exportströme ausweitet und fortschrittliche Beschichtungen in Projekte in Schwellenmärkten integriert.

Nordamerika reitet auf einer Welle des Schwungs, angetrieben durch das Infrastrukturgesetz der Vereinigten Staaten. Dies, zusammen mit Brückensanierungen und Netzaufrüstungen, die passiven Brandschutz erfordern, unterstreicht die robuste Aktivität der Region. Kanadas Ölsande und Mexikos beeindruckende Fahrzeugmontage stärken diese Volumina. Ein bemerkenswerter Mangel an zertifizierten Applikatoren hat jedoch dazu geführt, dass Auftragnehmer Zeitpläne Monate im Voraus aushandeln. Diese Knappheit führt manchmal zu Projektverzögerungen und erzeugt Nachfragespitzen, von denen Lieferanten mit agilen mobilen Teams profitieren.

Europas ehrgeizige Renovierungswelle harmonisiert Brandschutz mit Kohlenstoffreduzierungsbemühungen in Millionen von Immobilien. In Deutschland und den nordischen Ländern gibt es einen Vorstoß für halogenfreie Formulierungen. Obwohl diese zusätzliche Materialkosten verursachen, bieten sie Versicherern erhebliche Einsparungen bei Risikoprämien. Nach dem Grenfell-Vorfall hat das Vereinigte Königreich seinen Marktzugang durch Reformen verschärft, die eine Drittanbieter-Produktverifizierung vorschreiben. Frankreich setzt sich für biobasierte Flammschutzmittel ein und stimmt diese auf seine Niedrigkohlenstoffziele ab. Unterdessen haben Sanktionen Russlands Zugang zu westlichen Chemikalien eingeschränkt, was lokale Produzenten dazu veranlasst, Epoxide umzukehren zu entwickeln, allerdings mit gemischten Qualitätsergebnissen.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen mit einer CAGR von 5,94 %. Dieser Anstieg ist größtenteils auf NEOMs kolossalen Stahlbedarf und die strengen Hochhausvorschriften der Vereinigten Arabischen Emirate zurückzuführen, die Feuerwiderstandsdauern von zwei Stunden vorschreiben. Südafrika modernisiert seine petrochemischen Standorte gemäß den SANS-10177-Standards. Logistische Herausforderungen außerhalb der wichtigsten Provinzen behindern jedoch eine schnelle Einführung. Ein Mangel an akkreditierten Prüflabors in vielen afrikanischen Ländern bedeutet, dass importierte Zertifizierungen die Norm sind. Obwohl dies die Kosten erhöht, hebt es auch die Qualitätserwartungen an.

Südamerika befindet sich im Aufschwung. Brasilien setzt den ABNT-NBR-14432-Standard für Gebäude mit mehr als vier Stockwerken durch, während Argentiniens VOC-Beschränkungen Fabriken in Richtung wasserbasierter Systeme drängen. Angesichts von Währungsschwankungen gibt es einen Trend zur Absicherung und Bevorratung von Rohstoffen. Chiles Bergbausektor, der Sicherheit betont, schreibt Vier-Stunden-Beschichtungen für kritische Stützen vor und fördert eine Nischennachfrage nach ablativen Produkten. Zusammen erweitern diese Entwicklungen die Horizonte des Marktes für Flammschutzbeschichtungen und diversifizieren seine Einnahmequellen.

Wettbewerbslandschaft

Der Markt für Flammschutzbeschichtungen ist mäßig fragmentiert. Die fünf größten Lieferanten differenzieren sich durch gebündelte Garantien, digitale Spezifikationshilfen und integrierte Korrosions- und Brandschutzpakete, die die Gesamtbetriebskosten für Anlagenmanager senken. Regionale Herausforderer in China, Indien und Brasilien unterbieten beim Preis, indem sie Additivmengen reduzieren und Zertifizierungen umgehen, doch Versicherungsstrafen und strengere Gebäudeprüfungen untergraben diese Strategie. Forschungs- und Entwicklungsbemühungen rund um ligninbasierte Bindemittel und Nano-Silika-Verstärkungen versprechen weitere Produktdifferenzierung und Nachhaltigkeitsvorteile und stärken Wettbewerbsvorteile im Markt für Flammschutzbeschichtungen.

Marktführer in der Flammschutzbeschichtungsbranche

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Jotun

Hempel AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Jotun gab die weltweite Markteinführung von Jotachar 1709XT bekannt, der neuesten Ergänzung seiner bewährten Jotachar-Reihe von Beschichtungen für passiven Brandschutz. Das Produkt wird im Oman zusammen mit der gesamten Jotachar-Reihe hergestellt.

- September 2024: PPG Industries, Inc. gab die Markteinführung der PPG Steelguard 951 Epoxid-Intumeszenzbrandschutzbeschichtung in Nord- und Südamerika bekannt. Dieses Produkt ist für fortschrittliche Fertigungsanlagen konzipiert, darunter Halbleiterfabriken, Batteriewerke für Elektrofahrzeuge, Rechenzentren und andere gewerbliche Infrastrukturen.

Berichtsumfang des globalen Marktes für Flammschutzbeschichtungen

Flammschutzbeschichtungen sind nicht brennbare Chemikalien, die in Wohn-, Gewerbe- und Industriegebäuden aufgetragen werden, um die Ausbreitung von Feuer zu reduzieren. Flammschutzmittel hemmen oder verzögern die Ausbreitung von Feuer, indem sie die chemischen Reaktionen in der Flamme unterdrücken.

Der Markt für Flammschutzbeschichtungen ist nach Harztyp, Technologie, Beschichtungstyp, Endverbraucherbranche und Geografie segmentiert. Nach Harztyp ist der Markt in Silikonelastomere, Epoxidharze, Acryl, Vinylharze, Polyurethan und sonstige Harztypen unterteilt. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, Pulverbeschichtungen und Sonstige unterteilt. Nach Beschichtungstyp ist der Markt in intumeszierend und zementös unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Öl und Gas, Stromerzeugung, Transport, Industrie und Fertigung sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Flammschutzbeschichtungen in 17 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Silikonelastomere |

| Epoxidharze |

| Acryle |

| Vinylharze |

| Polyurethan |

| Sonstige Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtungen |

| Sonstige |

| Intumeszierend |

| Zementös |

| Bauwesen und Konstruktion |

| Öl und Gas |

| Stromerzeugung |

| Transport |

| Industrie und Fertigung |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Silikonelastomere | |

| Epoxidharze | ||

| Acryle | ||

| Vinylharze | ||

| Polyurethan | ||

| Sonstige Harztypen | ||

| Nach Technologie | Wasserbasiert | |

| Lösemittelbasiert | ||

| Pulverbeschichtungen | ||

| Sonstige | ||

| Nach Beschichtungstyp | Intumeszierend | |

| Zementös | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Öl und Gas | ||

| Stromerzeugung | ||

| Transport | ||

| Industrie und Fertigung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flammschutzbeschichtungen?

Die Marktgröße für Flammschutzbeschichtungen beträgt im Jahr 2026 USD 9,12 Milliarden und wird voraussichtlich bis 2031 USD 12,22 Milliarden erreichen.

Welcher Harztyp hat den größten Marktanteil?

Epoxidharze führen mit 34,48 % des Umsatzes im Jahr 2025, bevorzugt aufgrund ihrer starken Haftung und vorhersehbaren Verkohlung.

Welches Endverbraucherbranchen-Segment wächst am schnellsten?

Der Transportsektor, angetrieben durch die Batteriesicherheit von Elektrofahrzeugen und Eisenbahnstandards, soll bis 2031 mit einer CAGR von 6,12 % wachsen.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika sollen bis 2031 eine CAGR von 5,94 % verzeichnen, angetrieben durch Saudi Vision 2030 und die LNG-Infrastruktur.

Welche neuen Technologien entstehen?

Pulver-Intumeszenzbeschichtungen mit Nano-Silika-Verstärkung und biobasierte Bindemittel aus Lignin gewinnen kommerziell an Bedeutung.

Seite zuletzt aktualisiert am: