Marktgröße und Marktanteil für Holzschutzmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.17 Milliarden US-Dollar |

| Marktgröße (2031) | 3.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Holzschutzmittel von Mordor Intelligence

Die Marktgröße für Holzschutzmittel wird voraussichtlich von 3,03 Milliarden USD im Jahr 2025 auf 3,17 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 3,94 Milliarden USD bei einer CAGR von 4,46 % über den Zeitraum 2026–2031 erreichen. Diese moderate Expansion wird durch einen robusten Wohnungsbau, eine aktive Infrastrukturerneuerung und einen stetigen Wandel von ölbasierten Chemikalien hin zu wasserbasierten Kupfersystemen gestützt. Regulierungsbehörden in Nordamerika und Europa haben die Abkehr von Chromkupferarsenat, Pentachlorphenol und Kreosot beschleunigt, was die Nachfrage auf Kupferazol, mikronisiertes Kupfer und aufkommende biobasierte Alternativen umlenkt. Bauherren bevorzugen heute Schutzmittel, die eine geringere aquatische Toxizität mit einem Anteil an Recyclingkupfer verbinden, während Versorgungsunternehmen und Bahnbetreiber mehrjährige Testprogramme abschließen, um die Feldleistung sicherzustellen. Die Volatilität der Kupferpreise belastet weiterhin die Margen, doch Formulierer gleichen die Auswirkungen durch Recyclingrohstoffe, Absicherungsstrategien und differenzierte Additivpakete aus, die das Auslaugen begrenzen. Das Gesamtbild zeigt einen Markt für Holzschutzmittel, der Kostengegenwind und Compliance-Komplexität bewältigt, ohne die grundlegende Nachfrage nach behandeltem Schnittholz für Terrassendielen, Zäune, Versorgungsmasten, Bahnschwellen und Marinepfähle aus den Augen zu verlieren.

Wichtigste Erkenntnisse des Berichts

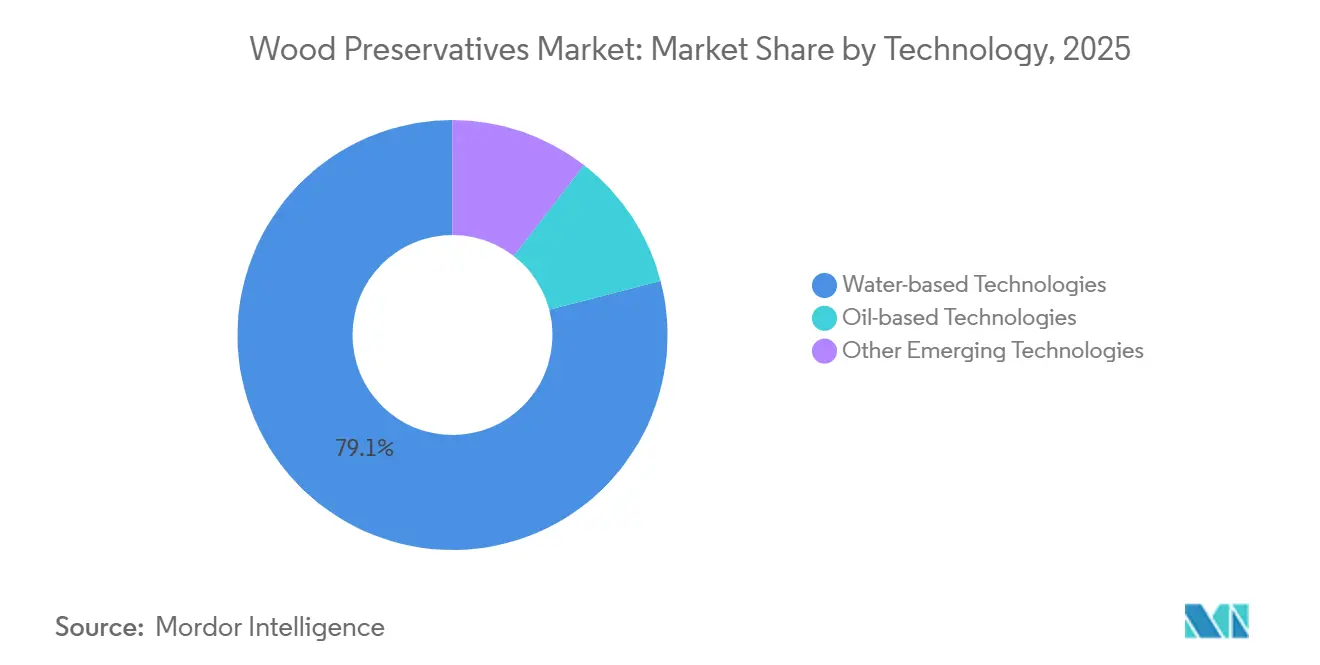

- Nach Technologie entfielen auf wasserbasierte Formulierungen im Jahr 2025 79,05 % des Umsatzes, und das Segment soll bis 2031 mit einer CAGR von 4,31 % wachsen.

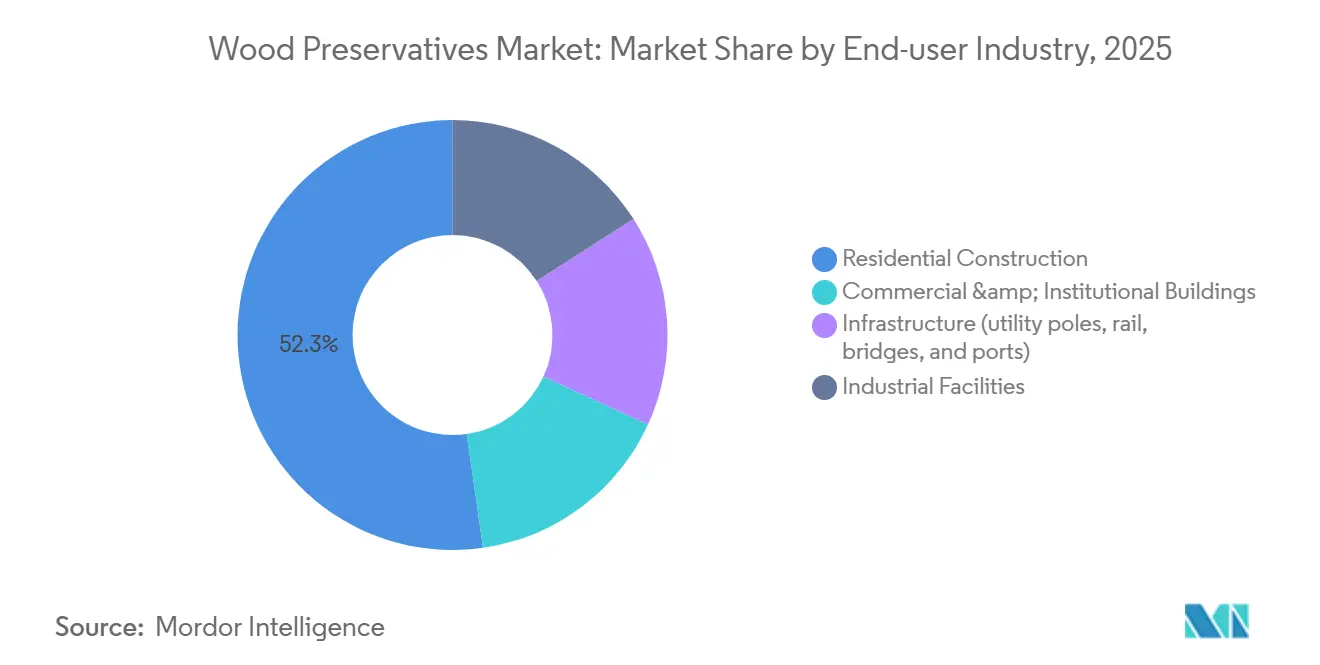

- Nach Endverbraucherbranche führte der Wohnungsbau im Jahr 2025 mit 52,26 % der Nachfrage, während er auch die schnellste Wachstumsdynamik mit einer CAGR von 4,56 % bis 2031 verzeichnet.

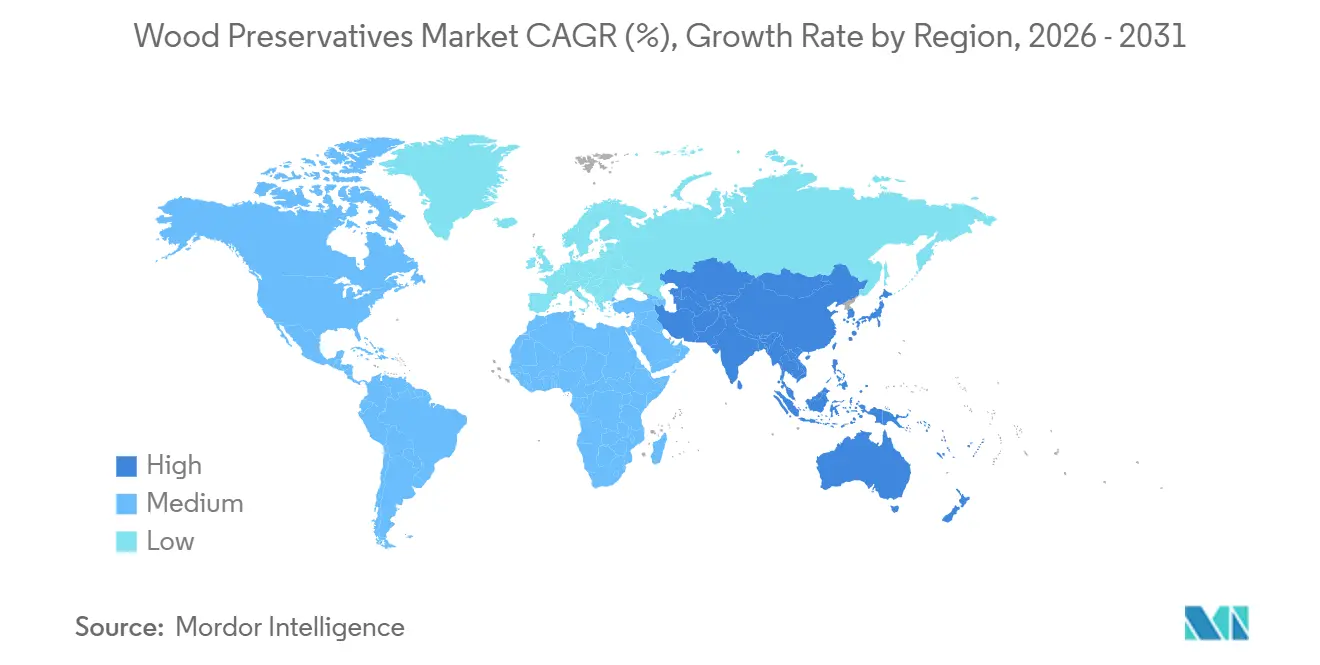

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,14 % am globalen Umsatz, während Asien-Pazifik voraussichtlich mit einer CAGR von 5,72 % wachsen und alle anderen Regionen übertreffen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Holzschutzmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bauboom im Wohnungsbau und bei Infrastrukturprojekten | +1.8% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wandel hin zu umweltfreundlichen wasserbasierten und kupferbasierten Systemen | +1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf ASEAN und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachstum im Bereich Outdoor-Living (Terrassendielen, Zäune, Landschaftsgestaltung) | +0.9% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Haltbarkeitsbedarf für Versorgungsmasten, Bahnschwellen und Marinepfähle | +0.7% | Global, Schwerpunkt auf Versorgungsunternehmen in Nordamerika und Bahninfrastruktur in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Entstehung von kohlenstoffnegativen Massivholzgebäuden | +0.5% | Nordamerika und Europa, Pilotprojekte in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauboom im Wohnungsbau und bei Infrastrukturprojekten

Regierungen leiten weiterhin erhebliche Haushaltsmittel in Straßen-, Schienen- und öffentliche Bauprogramme, und diese Ausgaben gehen einher mit einer Erholung der Baubeginne für Einfamilienhäuser, was den Verbrauch von Schutzmitteln für Konstruktionsholz, Terrassendielen und Schwertholz ankurbelt. Indiens Nationales Infrastrukturprogramm hat bis 2025 1,4 Billionen USD bereitgestellt, von denen ein Großteil behandelte Schwellen und Brückenkomponenten vorschreibt[1]Regierung von Indien, „Nationales Infrastrukturprogramm”, india.gov.in. China setzt die Modernisierung seines Schienennetzes fort, die auf Kreosot- und Kupferchromformulierungen zurückgreift, auch wenn der Immobiliensektor weiterhin unter Druck steht. In den Vereinigten Staaten verbesserten sich die Fertigstellungen von Einfamilienhäusern im Jahr 2025, während die Renovierungsausgaben für Terrassen, Pergolen und Sichtschutzzäune die Nachfrage nach Kupferazol- und mikronisiertem Kupferholz ankurbelten. Dieser Treiber trägt 1,8 Prozentpunkte zur Gesamt-CAGR bei, wobei der Einfluss mittelfristig seinen Höhepunkt erreicht, wenn Infrastrukturprojekte von der Planungs- in die Ausführungsphase übergehen.

Wandel hin zu umweltfreundlichen wasserbasierten und kupferbasierten Systemen

Regulatorische Verbote von Pentachlorphenol und Nutzungsbeschränkungen für Chromkupferarsenat haben den Übergang zu wasserdispergierbaren Kupferverbindungen beschleunigt. Die Anordnung der US-amerikanischen Umweltschutzbehörde aus dem Jahr 2022 beendet Pentachlorphenol bis Februar 2027 und zwingt Versorgungsunternehmen, Kupfernaphthanat- und mikronisierte Kupfermasten zu zertifizieren. Mikronisierte Partikel unter 1 Mikron weisen messbar geringeres Auslaugen als gelöste Kupfersalze auf, was die aquatische Toxizität reduziert, ohne die fungizide Wirkung zu beeinträchtigen. Arxadas Preserve-Reihe erreicht einen Anteil von 96,1 % Recyclingkupfer in CA-C- und CA-B-Produkten und stimmt die Auswahl von Schutzmitteln mit Kreislaufwirtschaftsgutschriften in Grünes-Bauen-Programmen ab[2]Arxada, „Preserve CA-C Technisches Datenblatt”, arxada.com. Da europäische Regulierungsbehörden Kupfer mit einem aquatischen M-Faktor von 10 einstufen, reagieren Innovatoren mit Plattformen für verkapselte Freisetzung, die die effektiven Beladungsraten senken. Dieser Treiber liefert langfristig einen Wachstumsschub von 1,2 Prozentpunkten, da sich die Standards in Asien-Pazifik und Lateinamerika an EU- und US-Normen angleichen.

Wachstum im Bereich Outdoor-Living (Terrassendielen, Zäune und Landschaftsgestaltung)

Die Haushaltsprioritäten verschoben sich während der Pandemie, und die Ermessensausgaben für Outdoor-Ausstattungen liegen strukturell höher als vor 2020. Druckimprägniertes Südliches Gelbkiefernholz und Douglasie bilden weiterhin die Grundlage der meisten Terrassen, wobei Kupferazol eine 40-jährige Nutzungsdauer bietet, die Auftragnehmer anspricht. Zaunprojekte und Gartenbeete erfordern geringere Retentionswerte, stellen jedoch in feuchten Regionen ein konstantes Volumen dar. Landschaftsholz für Hochbeete, Stützmauern und Spielplätze schafft Nischennachfrage. Dieser Treiber liefert einen Schub von 0,9 Prozentpunkten, ist jedoch auf die kurze Frist konzentriert und lässt nach, wenn Hausbesitzer ein neues Gleichgewicht bei den Renovierungsbudgets erreichen.

Haltbarkeitsbedarf für Versorgungsmasten, Bahnschwellen und Marinepfähle

Die Vereinigten Staaten unterhalten mehr als 130 Millionen Holzversorgungsmasten, und jährliche Ersatzzyklen von 3 % bis 4 % sichern einen wiederkehrenden Markt für Schutzmittel. Bahnkorridore in Indien, China und Südostasien setzen weiterhin Kreosot- oder Kupferchromschwellen ein und wägen Kosten gegen 25-jährige Nutzungsdauern ab. Marinepfähle in Häfen sind Salzwasserimmersion, Meeresbohrern und UV-Abbau ausgesetzt, was hohe Kupferbeladungen und Co-Biozide erfordert. Die Feldvalidierung verlängert die Einführungszeiträume, erweitert aber letztlich die zugängliche Basis für wasserbasierte Chemikalien. Dieser Treiber trägt 0,7 Prozentpunkte zur CAGR bei und wirkt über einen langfristigen Horizont.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Verbote oder Beschränkungen für CCA, PCP, Kreosot und VOC-Grenzwerte | −1.1% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Kupfer- und Biozid-Rohstoffpreisen | −0.6% | Global, ausgeprägt in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Brandschutzbeschichtungen für Brettsperrholz, die die Nachfrage nach Tiefentränkung reduzieren | −0.4% | Nordamerika und Europa, aufkommend in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Verbote oder Beschränkungen für CCA, PCP, Kreosot und VOC-Grenzwerte

Die US-amerikanische Umweltschutzbehörde schloss 2022 die Aufhebung der Zulassung von Pentachlorphenol ab und beendet den Lagerbestand bis Februar 2027, womit ein sieben Jahrzehnte alter Standard für Versorgungsmasten endet. Chromkupferarsenat ist weiterhin auf eingeschränkte industrielle Verwendungen unter strengen Entsorgungsvorschriften beschränkt, während Kreosot im Rahmen der Verordnung der Europäischen Union über persistente organische Schadstoffe parallelen Einschränkungen unterliegt. VOC-Grenzwerte in Beschichtungen drängen Formulierer zu Wasserträgern, die neue Forschungs- und Entwicklungsausgaben erfordern. Die Biozidprodukteverordnung der EU schließt nun Karzinogene, Mutagene, endokrine Disruptoren sowie sehr persistente und sehr mobile Stoffe aus, was die Zeitrahmen verlängert und die Kosten für jeden neuen Wirkstoff erhöht. Insgesamt reduzieren diese Maßnahmen die CAGR kurzfristig um 1,1 Prozentpunkte, da Auslauffristen mit Engpässen bei Feldversuchen zusammentreffen.

Volatilität bei Kupfer- und Rohstoffpreisen für Biozide

Kupfer wurde von 2024 bis 2025 zwischen 8.500 und 10.000 USD pro Tonne gehandelt, eine Spanne, die breit genug ist, um die Gewinnmargen von Herstellern mikronisierten Kupfers und von Kupferazol zu belasten. Behandler mit Festpreisverträgen sind plötzlichen Preisanstiegen ausgesetzt, und während Versorgungsunternehmen einige Weitergabekosten akzeptieren, widersetzen sich Bauherren und Verbraucher Preiserhöhungen, was die Volumina erodiert. Ergänzende Wirkstoffe wie quaternäre Ammoniumverbindungen und Triazole folgen der petrochemischen Volatilität und benachteiligen kleine Formulierer ohne Absicherungsmöglichkeiten. Dieses Hemmnis reduziert die CAGR um 0,6 Prozentpunkte, was vor allem mittelfristig spürbar ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz wasserbasierter Systeme, verankert durch Kupferinnovation

Wasserbasierte Systeme machten im Jahr 2025 einen beherrschenden Anteil von 79,05 % am Markt für Holzschutzmittel aus und sollen bis 2031 mit einer CAGR von 4,31 % wachsen. Diese Führungsposition ergibt sich aus mikronisierten Kupferpartikeln, die 30 % bis 50 % weniger Wirkstoff auslaugen als gelöste Salze und damit strengere Schwellenwerte für aquatische Toxizität erfüllen. Im Jahr 2025 stellte der wasserbasierte Anteil mit 2,5 Milliarden USD die größte Einzelkomponente der Marktgröße für Holzschutzmittel dar, und die fortlaufende Substitution ölbasierter Wirkstoffe festigt seine Entwicklung. Der verbleibende Anteil entfällt auf ölbasierte Chemikalien, hauptsächlich Kreosot und Pflanzenölmischungen, die unter Volumendruck geraten, da Auslauffristen in Nordamerika und der Europäischen Union näher rücken. Dennoch behält Kreosot seine Relevanz für Bahnschwellen und Meeresstrukturen, wo ein hoher Retentionswert und ein starker Schutz ein erhöhtes Toxizitätsmanagement rechtfertigen.

Wasserbasierte Angebote der zweiten Generation integrieren nun Recyclingkupfer-Rohstoffe, die Preisschwankungen absichern und Nachhaltigkeitsnachweise für das grüne Bauen stärken. Arxadas Wolman-E-Linie nutzt die BARamine-Technologie, um Kupferazol zu stabilisieren und die Verflüchtigung zu verlangsamen. Boratdiffusionen florieren bei der Innenrahmung, wo geringe Säugetiertoxizität und Klebekompatibilität die Wetterbeständigkeit überwiegen. Biobasierte Terpene und Nano-Kupferdispersionen befinden sich im Pilotmaßstab, ihr Weg wird durch mehrstufige Zulassungsverfahren behindert. Über den Prognosehorizont hinaus wird erwartet, dass das wasserbasierte Segment einen größeren Anteil an der Marktgröße für Holzschutzmittel sichert, was eine entschiedene Hinwendung zu Chemikalien widerspiegelt, die Wirksamkeit mit ökologischer Verantwortung verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Führungsposition des Wohnungsbaus, angetrieben durch Outdoor-Living

Wohnbauprojekte lieferten im Jahr 2025 52,26 % des globalen Volumens und damit den größten Einzelanteil am Marktanteil für Holzschutzmittel. Die pandemiebedingten Heimverbesserungen haben die Ausgangsbasis für Terrassendielen, Zäune und Landschaftsgestaltung erhöht, und dieser Schwung hält an. Das Segment ist auf dem Weg, mit einer CAGR von 4,56 % zu wachsen und damit alle anderen Endverbraucherkohorten zu übertreffen. Kupferazol bleibt der Standard für Terrassendielen aus Südlichem Gelbkiefernholz, während Boratdiffusionen bei der Innenrahmung ohne Witterungseinfluss Marktanteile gewinnen.

Gewerbe- und Institutionsbauherren folgen an zweiter Stelle und verwenden behandeltes Holz für Fassaden, Außenmöblierung und überdachte tragende Balken. Infrastrukturnutzer, Versorgungsunternehmen, Bahnbetreiber und Hafenbetreiber benötigen industriestarke Retentionswerte und verweisen auf einen dauerhaften Umsatzstrom, der an zyklische Ersatzzyklen gebunden ist. Der installierte Bestand von über 130 Millionen Masten allein in den Vereinigten Staaten sichert einen wiederkehrenden Behandlungsbedarf. Industriestandorte runden die Nachfrage mit Kühlturmfüllungen und chemikalienbeständigen Plattformen ab, die auf umgekehrt behandeltes Holz angewiesen sind. Auch wenn der Wohnungsbau die Wachstumsgeschichte anführt, bleibt die Infrastruktur ein stabilisierender Anker, der die Holzschutzmittelbranche vor Abschwüngen im Wohnungsbau schützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 36,14 % des globalen Umsatzes, gestützt durch einen ausgereiften installierten Bestand an Versorgungsmasten und einen Wohnungsbestand, der druckimprägniertes Holz für Außenanwendungen bevorzugt. US-amerikanische Versorgungsunternehmen setzten die Feldüberprüfung von Kupfernaphthanat- und mikronisierten Kupfermasten vor dem Auslaufen von Pentachlorphenol im Februar 2027 gemäß EPA.GOV fort. Kanadas Forstsektor bietet eine zuverlässige Versorgung mit Holz in Schutzqualität, während Mexikos wachsende Mittelschicht die Zaun- und Terrassenaktivitäten aufrechterhält. Europa ist weiterhin durch die strenge Prüfung im Rahmen der Biozidprodukteverordnung geprägt, die sowohl die Compliance-Kosten erhöht als auch Innovationen fördert. Deutschland, Frankreich und das Vereinigte Königreich machen den Großteil der europäischen Nachfrage aus, und Arxadas GB-BPR-Zulassung für Tanasote im Jahr 2023 unterstreicht den Weg für neue Kupfer-Öl-Hybride.

Asien-Pazifik ist auf einem schnelleren Wachstumspfad und soll mit einer CAGR von 5,72 % wachsen, da China und Indien ihre Infrastrukturausgaben auf Schienen- und Brückenprogramme konzentrieren, die behandelte Schwellen und tragende Hölzer vorschreiben. Indiens Nationales Infrastrukturprogramm stützt sich stark auf behandeltes Holz, um Budgets zu strecken und Projektzeitpläne zu beschleunigen. Chinas Küstenhafen-Erweiterungen sind ebenfalls auf Marinepfähle in Schutzqualität angewiesen. Japans alternde Strom- und Schieneninfrastruktur schafft stetige Ersatzzyklen, auch wenn das Land Massivholz-Mehrgeschosswohnungen vorantreibt. ASEAN-Volkswirtschaften bevorzugen kostengünstige ölbasierte Schutzmittel, doch die Umweltvorschriften werden strenger und werden die Nachfrage schrittweise auf wasserbasierte Systeme lenken. Die Aussichten für Südamerika hängen von Brasiliens Wohnbauprogramm Minha Casa Minha Vida und Argentiniens Ausbau der landwirtschaftlichen Infrastruktur ab, während fiskalische Einschränkungen das Aufwärtspotenzial im Nahen Osten und in Afrika dämpfen.

Die kombinierten Dynamiken ergeben eine diversifizierte Nachfragekarte: Nordamerika und Europa bieten hochregulierte, hochwertige Umgebungen; Asien-Pazifik bietet das stärkste Volumenwachstum; Lateinamerika, der Nahe Osten und Afrika liefern Optionswert, der von makroökonomischer Stabilität abhängt.

Wettbewerbslandschaft

Der Markt für Holzschutzmittel ist mäßig konsolidiert. Arxadas Wolman-E-Kupferazol der fünften Generation integriert 96,1 % Recyclingkupfer und reduziert flüchtige organische Verbindungen als Reaktion auf LEED- und BREEAM-Bewertungen. Koppers Performance Chemicals verzeichnete im dritten Quartal 2024 einen Umsatz von 198,5 Millionen USD in seiner Sparte Performance Chemicals, was stabile Verkäufe an Versorgungsunternehmen und Bahnbetreiber trotz industrieller Schwäche widerspiegelt. LANXESS setzte die Portfoliobereinigung fort, indem es 2024 seinen Eisenoxidpigmentbereich veräußerte, und schärfte damit den Fokus auf Spezialchemikalien. Insgesamt balanciert das Wettbewerbsbild etablierte Technologieführer mit einer Randgruppe innovativer Start-ups aus und erzeugt einen Markt, in dem die Differenzierung auf Compliance-Sicherheit, Tiefe der Felddaten und Resilienz der Lieferkette beruht.

Marktführer in der Holzschutzmittelbranche

Koppers Performance Chemicals

LANXESS

Lonza

LANXESS

Viance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die Ingenieurschule der UBC Okanagan gab bekannt, dass ihre Forscher in ihrer jüngsten Studie gezeigt haben, dass die Plastinationstechnik auch auf Westliche Rotzeder angewendet werden kann, um sie widerstandsfähiger zu machen und das Holz vor Wasserschäden und Verfall zu schützen. Die Plastination steuert die Feuchtigkeit im Holz, indem das Wasser in der Zellstruktur durch eine Silikonverbindung ersetzt wird.

- Juni 2025: MYLVA, ein Schädlingsbekämpfungsunternehmen, beauftragte TECNALIA-Experten mit der Bewertung der Wirksamkeit seiner Holzschutzprodukte gegen holzbohrende Insekten. Die Bewertung erfolgte gemäß den Normen EN 46, EN 118 und EN 1390 und wurde in den Laboratorien von TECNALIA durchgeführt.

Berichtsumfang des globalen Marktes für Holzschutzmittel

Holzschutzmittel helfen, Holzabbauproblemen durch Pilzfäule oder -verfall, Bläue, Schimmel oder holzzerstörende Insekten entgegenzuwirken. Ihr Einsatz trägt dazu bei, die langfristige Widerstandsfähigkeit eines Produkts gegen Angriffe durch Pilze, Bakterien, Insekten und Meeresbohrer zu erhöhen.

Der Markt für Holzschutzmittel ist nach Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Technologie ist der Markt in wasserbasierte Technologien, ölbasierte Technologien und andere aufkommende Technologien unterteilt. Nach Endverbraucherbranche ist der Markt in Wohnungsbau, Gewerbe- und Institutionsgebäude, Infrastruktur und Industrieanlagen unterteilt. Der Bericht untersucht auch den Markt für Holzschutzmittel in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Wasserbasierte Technologien | Mikronisierte Kupfersysteme |

| Chromkupferarsenat (Altmärkte/Auslaufmärkte) | |

| Borate (Innenanwendung) | |

| Andere Technologien (biobasierte und nanoformulierte Schutzmittel) | |

| Ölbasierte Technologien | Pentachlorphenol |

| Kreosot | |

| Andere ölbasierte Technologien (Pflanzenölträger und Hybridöle) | |

| Andere aufkommende Technologien |

| Wohnungsbau |

| Gewerbe- und Institutionsgebäude |

| Infrastruktur (Versorgungsmasten, Schiene, Brücken und Häfen) |

| Industrieanlagen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Wasserbasierte Technologien | Mikronisierte Kupfersysteme |

| Chromkupferarsenat (Altmärkte/Auslaufmärkte) | ||

| Borate (Innenanwendung) | ||

| Andere Technologien (biobasierte und nanoformulierte Schutzmittel) | ||

| Ölbasierte Technologien | Pentachlorphenol | |

| Kreosot | ||

| Andere ölbasierte Technologien (Pflanzenölträger und Hybridöle) | ||

| Andere aufkommende Technologien | ||

| Nach Endverbraucherbranche | Wohnungsbau | |

| Gewerbe- und Institutionsgebäude | ||

| Infrastruktur (Versorgungsmasten, Schiene, Brücken und Häfen) | ||

| Industrieanlagen | ||

| Nach Geografie (Wert) | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Holzschutzmittel im Jahr 2026?

Die Marktgröße für Holzschutzmittel erreichte im Jahr 2026 3,17 Milliarden USD und soll sich bis 2031 stetig ausweiten.

Wie hoch ist die prognostizierte Wachstumsrate für Holzschutzmittel bis 2031?

Der Markt soll zwischen 2026 und 2031 eine CAGR von 4,46 % verzeichnen, da Wohnungsbau und Infrastrukturerneuerung regulatorischen Gegenwind ausgleichen.

Welche Technologie dominiert heute den Holzschutz?

Wasserbasierte Systeme hielten im Jahr 2025 dank mikronisierter Kupferinnovation und günstiger Umweltprofile 79,05 % des Umsatzes.

Warum steigen Versorgungsunternehmen von Pentachlorphenol ab?

Die US-amerikanische Umweltschutzbehörde ordnete eine vollständige Abkehr von Pentachlorphenol bis Februar 2027 an und lenkt Versorgungsunternehmen auf kupferbasierte Alternativen um.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 5,72 % alle Regionen übertreffen, angetrieben durch Infrastrukturinvestitionen in China und Indien.

Seite zuletzt aktualisiert am: