Marktgröße und Marktanteil für flammhemmende Folien für Luftfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

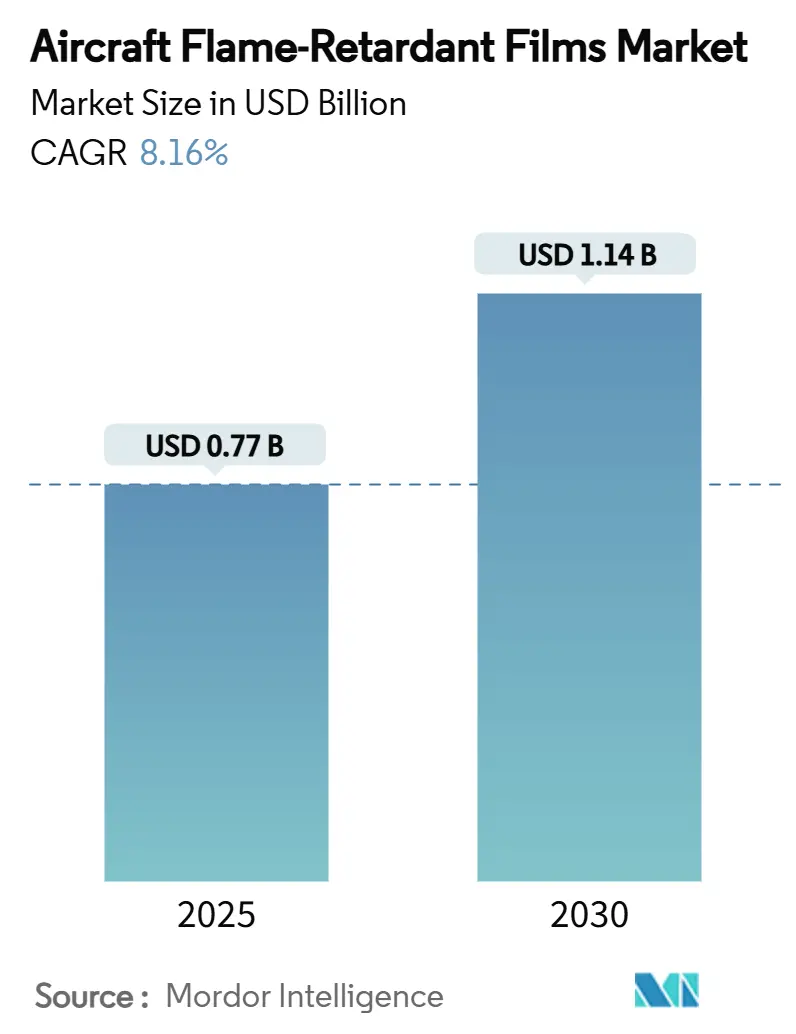

| Marktgröße (2025) | 0.77 Milliarden US-Dollar |

| Marktgröße (2030) | 1.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.16% CAGR |

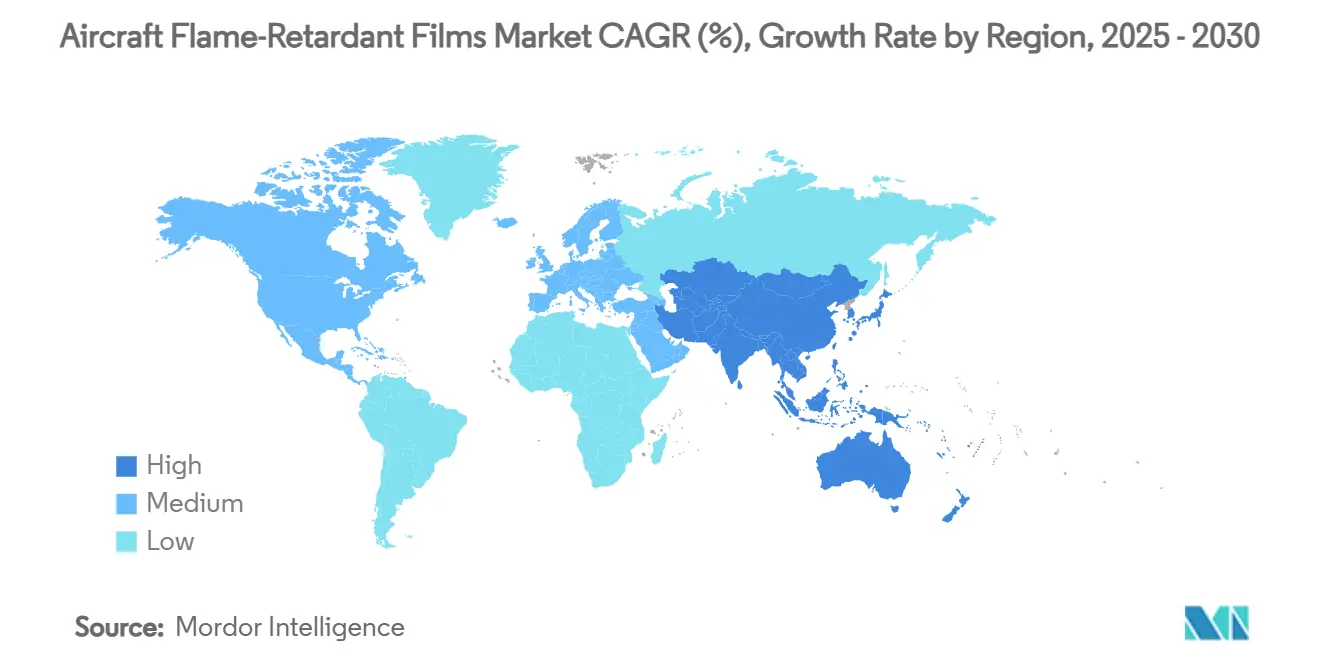

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flammhemmende Folien für Luftfahrzeuge von Mordor Intelligence

Die Marktgröße für flammhemmende Folien für Luftfahrzeuge wird im Jahr 2025 auf 0,77 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,14 Milliarden USD erreichen, was einem CAGR von 8,16 % während des Prognosezeitraums entspricht. Dieser Wachstumsausblick spiegelt die Erholung des Luftfahrtsektors, strengere globale Brandschutzvorgaben und anhaltende Durchbrüche in der Materialwissenschaft wider. Fortschritte bei halogenfreien Polyimiden, die zunehmende Verwendung phosphorbasierter Additive und der Druck zur Gewichtsreduzierung von Kabinenkomponenten steigern die Akzeptanz von Folien der neuen Generation. Vertikale Integrationsschritte von OEM-Herstellern, wie Boeings Vereinbarung zur Übernahme von Spirit AeroSystems, verdeutlichen, wie die Neuausrichtung der Lieferkette langfristige Beschaffungsentscheidungen beeinflusst. Unterdessen sorgt die sich beschleunigende Flugzeugproduktion und Nachrüstungsaktivität im asiatisch-pazifischen Raum dafür, dass zertifizierte Folienlieferanten bis zum Ende des Jahrzehnts von einem anhaltenden Nachfragerückenwind profitieren.

Wichtigste Erkenntnisse des Berichts

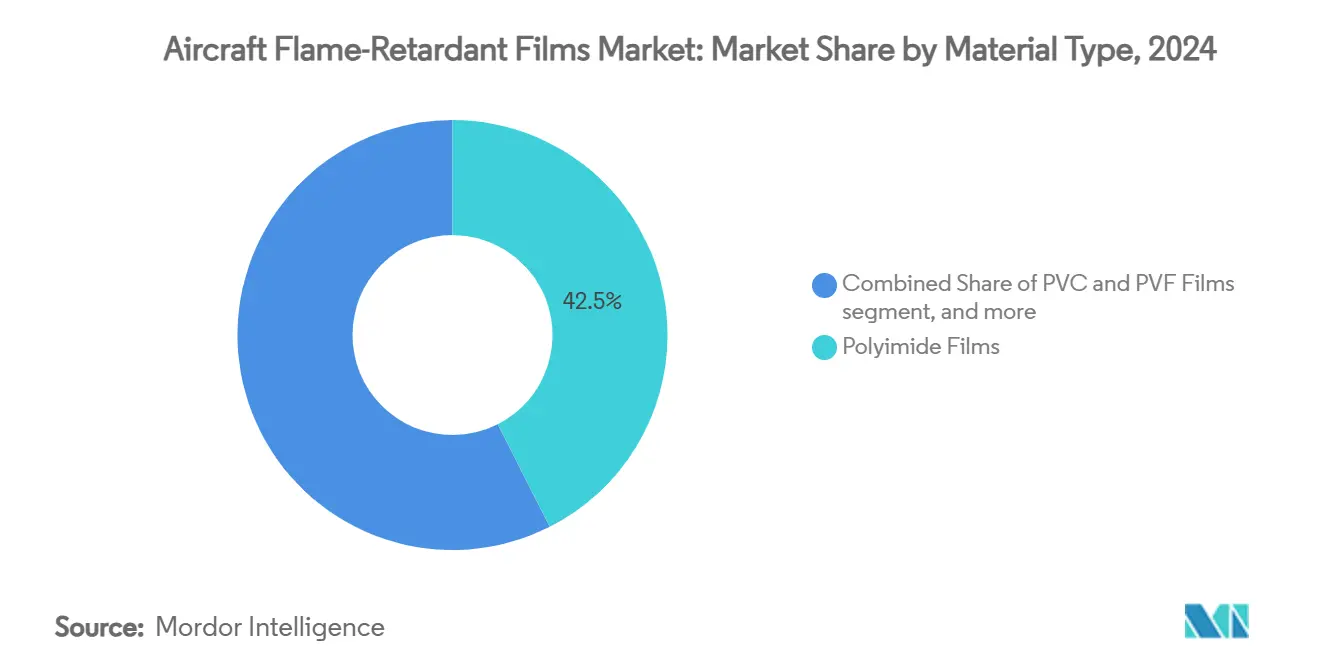

- Nach Materialtyp hielten Polyimidqualitäten im Jahr 2024 einen Marktanteil von 42,54 % am Markt für flammhemmende Folien für Luftfahrzeuge. Spezialfolien mit biobasiertem Phosphor verzeichneten jedoch den schnellsten CAGR von 8,66 % während des Prognosezeitraums.

- Nach Luftfahrzeugtyp erwirtschafteten zivile Plattformen im Jahr 2024 einen Umsatzanteil von 57,23 % am Markt für flammhemmende Folien für Luftfahrzeuge und sollen bis 2030 den schnellsten CAGR von 8,90 % erzielen.

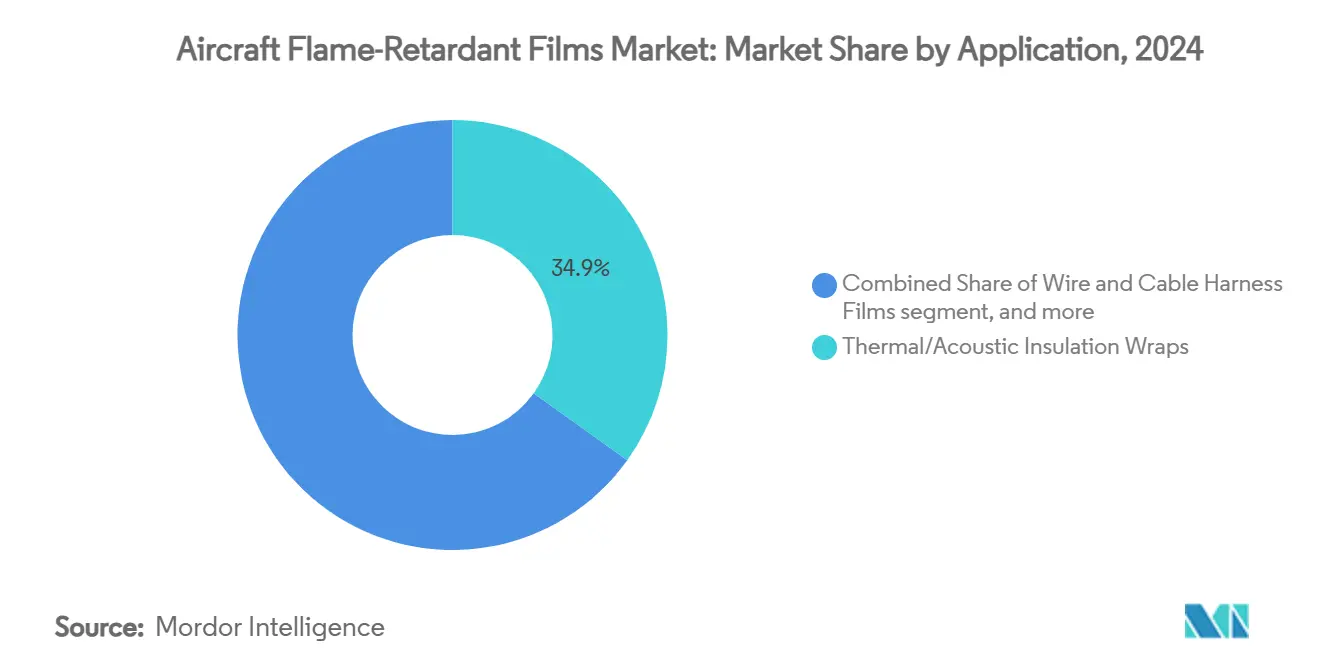

- Nach Anwendung sicherten sich thermisch-akustische Dämm-Umhüllungen im Jahr 2024 einen Umsatzanteil von 34,89 %. Für Draht- und Kabelbaum-Umhüllungen wird jedoch ein CAGR von 9,21 % zwischen 2025 und 2030 prognostiziert.

- Nach Einbaukanal entfielen im Jahr 2024 66,28 % der Marktgröße für flammhemmende Folien für Luftfahrzeuge auf OEM-Lieferungen. Der Aftermarket-Kanal soll jedoch mit einem CAGR von 9,11 % wachsen, da Fluggesellschaften Kabinen in 6- bis 8-Jahres-Intervallen renovieren, um hohe Net Promoter Scores zu erhalten und fortschreitenden Prüfanforderungen zu entsprechen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 37,87 %, während der asiatisch-pazifische Raum auf einen CAGR von 9,32 % bis 2030 zusteuert.

Globale Trends und Erkenntnisse zum Markt für flammhemmende Folien für Luftfahrzeuge

Auswirkungsanalyse der Treiber*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge internationale Brandschutzvorschriften für Flugzeugkabinen | +2.1% | Global, stärker in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Wachstum der globalen Flugzeugproduktion und Programme zur Flottenmodernisierung | +1.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach leichten, hochleistungsfähigen Innenausstattungsmaterialien | +1.4% | Globale Zivilflotten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung flammhemmender Folien in Kabinen von Elektroflugzeugen der nächsten Generation | +0.9% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei halogenfreien und transparenten Polyimidfolien | +1.2% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsinitiativen, die die Einführung recycelbarer und kreislauffähiger Polymermaterialien vorantreiben | +0.7% | EU zuerst, globale Folgewirkung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge internationale Brandschutzvorschriften für Flugzeugkabinen

Brandschutzvorgaben lassen Fluggesellschaften keinen Spielraum: Jede Innenoberfläche muss den Vorschriften entsprechen. Die sich weiterentwickelnden Regeln der FAA gemäß 14 CFR 25.853 erfordern nun strengere Grenzwerte für Wärmefreisetzung und Rauchtoxizität, was Fluggesellschaften dazu veranlasst, hochleistungsfähige, halogenfreie Folien einzusetzen. Die EASA spiegelte diese Strenge wider, als sie den A321XLR zertifizierte, und schuf damit einen Präzedenzfall für künftige Programme.[1]Europäische Agentur für Flugsicherheit, "EASA erteilt Airbus A321XLR das Musterzulassungszeugnis," easa.europa.eu OEM-spezifische Standards wie Boeings BAC 5034-4 fügen eine weitere Ebene hinzu und zwingen Lieferanten, über die grundlegende Konformität hinauszugehen. Der kombinierte Effekt garantiert ein langfristiges Nachfragewachstum für zertifizierte Foliensysteme der nächsten Generation.

Wachstum der globalen Flugzeugproduktion und Programme zur Flottenmodernisierung

Die Flugzeugzellenproduktion stieg im Jahr 2025 stark an, da die Schmalrumpflinien hochgefahren wurden, um den Auftragsbestand zu bewältigen. Jeder neue Rumpfabschnitt benötigt Kilometer an flammhemmenden Dämm- und Drahtumhüllungsfolien, was die Produktionsraten zu einem direkten Volumentreiber macht. Boeings Bestreben, Spirit AeroSystems zu internalisieren, verdeutlicht, wie OEM-Hersteller strategische Materialflüsse sichern. Parallele Flottenauffrischungsmaßnahmen – bei denen 10 bis 15 Jahre alte Flugzeuge Kabinenaufrüstungen erhalten – stärken die Aftermarket-Nachfrage und helfen, zyklische Schwankungen im Markt für flammhemmende Folien für Luftfahrzeuge auszugleichen.

Steigende Nachfrage nach leichten, hochleistungsfähigen Innenausstattungsmaterialien

Die Kraftstoffverbrauchsökonomie dominiert nach wie vor die Gewinngleichungen der Fluggesellschaften. Der Ersatz älterer PVF-Oberflächen durch Polyimidlösungen kann das Gewicht der Dämmung um bis zu 60 % reduzieren – ein Anreiz, den Betreiber nicht ignorieren können.[2]Victrex, "Polymerfolien | Hochleistungs-PEEK-Folien," victrex.com Verbundstoffreiche Rümpfe sind auf kompatible Folien angewiesen, die höheren Aushärtetemperaturen ohne Versprödung standhalten. Der Bedarf an multifunktionalen Laminaten, die Akustik, EMI-Abschirmung und Brandschutz in einer einzigen Schicht bieten, hält die Forschungs- und Entwicklungspipelines voll.

Zunehmende Verwendung in Kabinen von Elektroflugzeugen der nächsten Generation

eVTOL-Prototypen platzieren Batterien wenige Zentimeter von den Passagiersitzen entfernt, was das Zündrisiko erhöht. Konstruktionsteams spezifizieren Folien, die Flammausbreitung, Wärmedämmung und dielektrischen Schutz in einem einzigen Materialstapel bieten.[3]Add Composites, "eVTOL-Fertigung: Ein tiefer Einblick," addcomposites.com Das prognostizierte Segment der urbanen Luftmobilität im Wert von 39 Milliarden USD könnte bis Anfang der 2030er Jahre jährlich Tausende von Kleinflugzeugbauten hinzufügen und Spezialfolienlieferanten einen neuen, schnell wachsenden Umsatzkanal eröffnen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Beschaffungskosten für Spezialfolien mit flammhemmenden Eigenschaften | -1.6% | Global, am stärksten bei kostenempfindlichen Flotten | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstofflieferketten für fortschrittliche Polymer-Ausgangsstoffe | -1.3% | Global, mit Konzentrationsrisiko im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorisch bedingte Abkehr von herkömmlichen halogenierten Flammschutzmitteln | -0.8% | EU zuerst, Nordamerika folgt | Mittelfristig (2–4 Jahre) |

| Technische Herausforderungen beim Recycling mehrschichtiger flammhemmender Laminatsysteme | -0.5% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Beschaffungskosten für Spezialfolien

Die Herstellung farbloser Hochtemperatur-Polyimide erfordert kapitalintensive Reaktoren, die bei über 300 °C betrieben werden, was den Pool qualifizierter Hersteller einschränkt. Für Fluggesellschaften, die unter engen Stückkostenzielen operieren, können die anfänglichen Folienpreise die Einführung trotz klarer Lebenszyklusvorteile abschrecken. Langwierige Lufttüchtigkeitszulassungszyklen schrecken zudem vor einem schnellen Lieferantenwechsel ab, was die Preissetzungsmacht der etablierten Anbieter stärkt, aber die allgemeine Verbreitung im Markt für flammhemmende Folien für Luftfahrzeuge verlangsamt.

Volatile Rohstofflieferketten für fortschrittliche Polymer-Ausgangsstoffe

Geopolitische Risiken belasten die Monomer-Beschaffung. Die Konzentration der Spezialdiamin-Produktion in Ostasien setzt westliche OEM-Hersteller Versandunterbrechungen und Exportkontrollschocks aus. Luft- und Raumfahrtunternehmen verfolgen daher Dual-Sourcing- und Lagerbestandspufferstrategien, die jedoch die Lagerkosten erhöhen und die kurzfristigen Gewinnmargen schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Polyimid und Aufwärtspotenzial von PEEK

Polyimidfolien erzielten im Jahr 2024 einen Anteil von 42,54 % am Markt für flammhemmende Folien für Luftfahrzeuge, da sie einem kontinuierlichen Betrieb bei 260 °C standhalten und gleichzeitig eine geringe Rauchdichte aufrechterhalten. DuPonts Kapton-Qualitäten bleiben in den Konstruktionsbüros für B787- und A350-Kabinen unverzichtbar.[4]DuPont, "DuPont Luft- und Raumfahrt," airframer.com Spezialfolien-Herausforderer mit biobasiertem Phosphor verzeichneten den schnellsten CAGR von 8,66 % und sollen bis 2030 einen beträchtlichen Zuwachs der Marktgröße für flammhemmende Folien für Luftfahrzeuge ausmachen. PVC- und PVF-Angebote verbleiben in kostenempfindlichen Nachrüstungsanwendungen, sehen sich jedoch einem schrumpfenden adressierbaren Marktanteil gegenüber, da die Halogenvorschriften verschärft werden. Obwohl PEEK Preisaufschläge von über 220 USD pro kg erzielt, bietet es eine unübertroffene chemische Beständigkeit für Kraftstoffsystem- und Hochtemperaturzonen und sichert sich damit eine differenzierte Wachstumsnische. Die im Jahr 2024 kommerzialisierte transparente Polyimidtechnologie ermöglicht einheitliche Kabinenfarbpaletten und erfüllt gleichzeitig aktualisierte Strahlungspaneltests – ein Meilenstein, der eine höhere Akzeptanz bei Weitrumpf-Renovierungsprogrammen fördern dürfte.

Die Verwendung hybrider Mehrschichtkonstruktionen nimmt zu: Hersteller laminieren ultradünne Polyimidoberflächen auf recycelbare PET-Kerne, um Gewichtseinsparungen mit einer einfacheren Entsorgung am Lebensende zu verbinden. Investoren unterstützen Projekte zur vertikalen Integration, die Vorläufermonomer, Folienherstellung und Beschichtung in einer einzigen Anlage zusammenführen, um Vorlaufzeiten zu verkürzen. Im Markt für flammhemmende Folien für Luftfahrzeuge soll diese integrierte Kapazität bis 2030 mehr als 12.000 Tonnen hinzufügen und die chronischen Versorgungsengpässe nach der Erholung nach der Pandemie lindern.

Nach Luftfahrzeugtyp: Zivilflugzeuge führen, eVTOL fügt neues Volumen hinzu

Zivile Plattformen erwirtschafteten im Jahr 2024 57,23 % des Umsatzes und sind auf dem Weg zu einem CAGR von 8,90 % bis 2030, angetrieben durch die Produktionssteigerung der A320neo- und B737-MAX-Familien. Jede Schmalrumpflieferung installiert rund 4.600 m² an brandschutzhemmenden Dämm- und Dekorfolien und verankert damit die Volumenachfrage fest. Militärische Flugzeugzellen erfordern eine höhere Toleranz gegenüber mechanischen Stößen und breitere Temperaturfenster, weshalb spezialisierte Qualitäten beschafft werden, wenn auch in geringen Mengen. Hersteller von Regionalflugzeugen und Geschäftsflugzeugen orientieren sich zunehmend an den Erwartungen großer Fluggesellschaften hinsichtlich des Kabinenkomforts, was die Marktgröße für flammhemmende Folien für Luftfahrzeuge in diesen Nischen vergrößert.

Die Wachstumsaussichten weiten sich mit dem Aufstieg elektrischer Regionalflugzeuge und eVTOL-Fahrzeuge aus. Prototyp-Zertifizierungswege deuten auf Entflammbarkeitsgrenzwerte für Kabinenmaterialien hin, die denen von Transportkategorie-Flugzeugen gemäß Part 25 ähneln, und erweitern damit den regulatorischen Rahmen. Frühe Lieferantenvereinbarungen, die im Jahr 2025 unterzeichnet wurden, ermöglichen es Folienherstellern, mehrjährige Umsatzströme zu sichern, bevor die Massenproduktion Ende der 2020er Jahre beginnt.

Nach Anwendung: Thermische Umhüllungen behalten die Führung, Kabelschutz beschleunigt sich

Thermisch-akustische Dämm-Umhüllungen sicherten sich im Jahr 2024 einen Umsatzanteil von 34,89 %, was ihre wesentliche Rolle beim Brandschutz und der Kabinengeräuschdämpfung widerspiegelt. Den schnellsten Anstieg verzeichnen jedoch Draht- und Kabelbaum-Folien, für die ein CAGR von 9,21 % prognostiziert wird, da die Avionik dichter wird und die Spannungen elektrischer Antriebe steigen. Mehrschichtige Oberflächenlaminate, die Kratzfestigkeit mit Brandschutzleistung verbinden, gewinnen in Galerien und Toiletten an Beliebtheit, wo aggressive Reinigungsmittel ältere PVC-Dekorfolien schnell beschädigen.

Frachtliner-Oberflächen bilden eine weitere stetige Nachfragesäule, insbesondere da Expressfrachtbetreiber Passagierflugzeuge für den dedizierten Paketdienst nachrüsten. Obwohl in der Tonnage kleiner, erzielen Sitzbezug-Rückseiten und Teppichunterlagen eine hohe Marge, da Fluggesellschaften geruchsarme, einfach zu installierende Lösungen schätzen, die die Bodenzeit minimieren. Daher ist der Marktanteil für flammhemmende Folien für Luftfahrzeuge in diesen Spezial-Teilsegmenten durch verbesserte Nutzungsdauerangebote auf dem Vormarsch.

Nach Einbaukanal: OEM-Erstausstattung dominiert, aber Aftermarket im Aufschwung

Erstausstattungsplätze in Flugzeugzellenfabriken machten im Jahr 2024 66,28 % der Marktgröße für flammhemmende Folien für Luftfahrzeuge aus. Designfestlegungsentscheidungen, die beim Programmstart getroffen werden, binden oft jahrzehntelang einen einzigen Folienlieferanten, was OEM-Ströme stärkt. Der Aftermarket-Kanal wächst jedoch mit 9,11 %, da Fluggesellschaften Kabinen in 6- bis 8-Jahres-Intervallen renovieren, um hohe Net Promoter Scores zu erhalten und fortschreitenden Prüfanforderungen zu entsprechen. Predictive-Maintenance-Software erkennt nun Dämmungsdegradation mithilfe von Kabinentemperatursensordaten und veranlasst proaktivere Austauschmaßnahmen.

MRO-Werkstätten fordern zunehmend vorgestanzte Dämmkits, die den Arbeitsaufwand um 20 % reduzieren – eine Innovation, die die Margenerfassung zugunsten von Folienherstellern verschieben könnte, die schlüsselfertige Lösungen liefern können. Boeings Strategie zur vertikalen Integration könnte künftige Verhandlungen in Richtung direkter Kaufvereinbarungen lenken, eine Entwicklung, die kleinere Tier-2-Lieferanten aufmerksam verfolgen.

Geografische Analyse

Der Markt für flammhemmende Folien für Luftfahrzeuge in Nordamerika profitiert von vertikal integrierten Wertschöpfungsketten, die von Polymerforschungslabors bis hin zu FAA-zugelassenen Prüföfen reichen. In Delaware, Michigan und Kalifornien ansässige Lieferanten liefern just-in-time an Endmontagelinien und puffern das Logistikrisiko ab. Die Nachrüstungsnachfrage bleibt robust, da US-amerikanische Fluggesellschaften größere Kabinenaufrüstungen an B737NG- und A320ceo-Flotten planen, um den Komfort der Passagiere zu verbessern und gleichzeitig den Entflammbarkeitsvorschriften nach 2025 zu entsprechen. Branchenkonsortien erproben geschlossene Recyclingprogramme, die eine Rückgewinnungsrate von 70 % für ausgebaute Dämmungen anstreben und damit einen Präzedenzfall schaffen, den globale Regulierungsbehörden wahrscheinlich nachahmen werden.

Die Beschleunigung des asiatisch-pazifischen Raums beruht auf dem steigenden innerregionalen Verkehr, der im Jahr 2025 ein zweistelliges Wachstum im Jahresvergleich verzeichnete. Chinas Flugzeughersteller lieferte seine erste C919 an einen ausländischen Betreiber, was das Vertrauen in die inländische Zertifizierung und gleichzeitige FAA- und EASA-Validierungsbemühungen signalisiert. Japanische Branchengrößen wie Toray fahren Hochmodusfaserlinien hoch, während indische Umrüstungswerkstätten US-amerikanische und europäische Überlastarbeiten übernehmen und die Vorlaufzeiten für Ersatzkits verkürzen. Lokale Inhaltsvorschriften verschaffen regionalen Folienherstellern, die westliche Zertifizierungsdossiers erfüllen können, einen Wettbewerbsvorteil und fördern Joint Ventures.

Europas Anteil bleibt durch Airbus und eine Regulierungskultur an der Spitze der Chemikaliensicherheits- und Kreislaufwirtschaftsvorschriften verankert. Französische und deutsche Tier-1-Unternehmen arbeiten mit Universitäten an lösungsmittelfreien Beschichtungschemien zusammen, die VOC-Emissionen während der Folienproduktion reduzieren. Die EU-Taxonomie hat begonnen, die Beschaffungskriterien der Fluggesellschaften zu beeinflussen und Materialien mit geprüften Entsorgungswegen am Lebensende zu bevorzugen. Infolgedessen genießen recycelbare Mehrschichtlaminate bei A350-Kabinenauffrischungsaufträgen, die ab 2027 geplant sind, eine bevorzugte Berücksichtigung.

Wettbewerbslandschaft

Der Markt für flammhemmende Folien für Luftfahrzeuge ist mäßig konzentriert: Die fünf größten Hersteller machen mehr als 55 % des globalen Umsatzes aus, aber Zertifizierungshürden geben etablierten Anbietern Spielraum, ihren Marktanteil zu verteidigen. DuPont hält die Spitzenposition durch seine Kapton- und Tedlar-Produktlinien, die thermische, dekorative und EMI-Abschirmungsanwendungen abdecken. Syensqo nutzt die Ajedium-PEEK-Folienexpertise, die zunächst in der Automobilindustrie erprobt wurde, um neue Luft- und Raumfahrtverträge zu sichern, was die branchenübergreifende Technologiemigration veranschaulicht. Toray integriert Faser-, Harz- und Folienkapazitäten und kooperiert mit EconCore, um recycelbare Wabenpanelsysteme einzuführen.

Strategische Maßnahmen intensivierten sich im Jahr 2025. DuPont kündigte eine Unternehmensaufspaltung an, die zusätzliches Kapital für die Luft- und Raumfahrt-Forschung und -Entwicklung freisetzen könnte und möglicherweise die Entwicklung halogenfreier Plattformen der nächsten Generation beschleunigt. Honeywells Entscheidung, seine Sparte für Hochleistungswerkstoffe abzuspalten, eröffnet Fusionen und Übernahmen für Folienspezialisten, die nach Skalierung suchen. Gleichzeitig hat GE Aerospace 1 Milliarde USD für Werksaufrüstungen in den USA eingeplant, wobei ein Teil auf Keramikmatrix- und Hochtemperaturpolymerlinien entfällt, von denen erwartet wird, dass sie die Folieneigenschaften für Hyperschall- und Raumfahrtanwendungen verbessern. Aufstrebende asiatische Lieferanten konzentrieren sich auf die Lokalisierung der Polyimid-Vorläuferchemie, müssen jedoch noch mehrjährige FAA- und EASA-Qualifizierungsverfahren durchlaufen, bevor sie in westliche OEM-Stücklisten eindringen können.

Mit Blick auf die Zukunft dreht sich die Chance im weißen Bereich um die Elektrofliegerei. Folienherstellern, die UL94-V-0-Dielektrizitätsfestigkeit mit einem Flächengewicht unter 60 g/m² kombinieren können, sind Premiumpreise gesichert. Da Fluggesellschaften Netto-Null-Wege einschlagen, werden Nachhaltigkeitsnachweise die Beschaffung stärker beeinflussen als je zuvor und den Wettbewerbsvorteil auf der Grundlage der Rückgewinnbarkeit am Lebensende und des Biokohlenstoffgehalts fördern.

Marktführer in der Branche für flammhemmende Folien für Luftfahrzeuge

DuPont de Nemours, Inc.

Kaneka Corporation

Toray Industries, Inc.

Victrex Manufacturing Limited

Saint-Gobain Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Protechnic gab bekannt, dass seine thermoplastischen Klebstoffe den flammhemmenden Sicherheitsstandards entsprechen und nun in Luftfahrtanwendungen eingesetzt werden, darunter Sitze, Kabinentrennwände mit akustischer Dämmung und Verbundstoffverstärkung. Diese Entwicklung unterstützt eine verbesserte Brandsicherheit und Leistung in kritischen Flugzeugkabinen-Innenkomponenten.

- April 2023: tesa SE erweiterte sein flammhemmendes Produktportfolio um tesa® flameXtinct 45020, eine neue Klebstofflösung für die Teppichverklebung in Flugzeugkabinen. Das Produkt verfügt über halogenfreie und selbstverlöschende Eigenschaften und erfüllt alle Brandschutzstandards der Luftfahrtindustrie.

Berichtsumfang des globalen Marktes für flammhemmende Folien für Luftfahrzeuge

| Polyimidfolien |

| PVC- und PVF-Folien |

| Polyetheretherketon (PEEK) |

| Sonstige Spezialfolien |

| Zivil | Schmalrumpfflugzeuge |

| Weitrumpfflugzeuge | |

| Regionalflugzeuge | |

| Militär | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialaufgaben | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsflugzeuge |

| Gewerbliche Hubschrauber |

| Thermische/akustische Dämm-Umhüllungen |

| Oberflächenschutz- und Dekorlaminate |

| Draht- und Kabelbaum-Folien |

| Frachtliner- und Bodenplattenoberflächen |

| Sitzbezug- und Teppichunterlagenfolien |

| Sonstige |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Materialtyp | Polyimidfolien | ||

| PVC- und PVF-Folien | |||

| Polyetheretherketon (PEEK) | |||

| Sonstige Spezialfolien | |||

| Nach Luftfahrzeugtyp | Zivil | Schmalrumpfflugzeuge | |

| Weitrumpfflugzeuge | |||

| Regionalflugzeuge | |||

| Militär | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialaufgaben | |||

| Hubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | ||

| Gewerbliche Hubschrauber | |||

| Nach Anwendung | Thermische/akustische Dämm-Umhüllungen | ||

| Oberflächenschutz- und Dekorlaminate | |||

| Draht- und Kabelbaum-Folien | |||

| Frachtliner- und Bodenplattenoberflächen | |||

| Sitzbezug- und Teppichunterlagenfolien | |||

| Sonstige | |||

| Nach Einbaukanal | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für flammhemmende Folien für Luftfahrzeuge im Jahr 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 1,14 Milliarden USD erreicht, was einem CAGR von 8,16 % entspricht.

Welches Material hält derzeit den größten Anteil am Verbrauch flammhemmender Folien für Luftfahrzeuge?

Polyimidfolien führten im Jahr 2024 mit einem Anteil von 42,54 %, angetrieben durch überlegene thermische und brandschutztechnische Leistung.

Warum beschleunigen Fluggesellschaften die Aftermarket-Nachfrage nach flammhemmenden Kabinenfolien?

Renovierungszyklen, strengere Entflammbarkeitsvorschriften nach 2025 und Predictive-Maintenance-Warnungen veranlassen schnellere Austausche von Dämmungen und Drahtumhüllungen.

Welche Region wächst am schnellsten bei der Nachfrage nach zertifizierten flammhemmenden Folien?

Für den asiatisch-pazifischen Raum wird bis 2030 ein CAGR von 9,32 % prognostiziert, gestützt durch steigende Flugzeugproduktion und Flottenentwicklung.

Wie werden Elektroflugzeuge die künftigen Folienanforderungen beeinflussen?

eVTOL- und Hybrid-Elektro-Modelle benötigen leichte Folien, die kombinierten Flamm-, Wärme- und dielektrischen Schutz bieten, und eröffnen damit eine neue Premiumnische.

Seite zuletzt aktualisiert am: