Brettsperrholz-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 2.18 Millionen Kubikmeter |

| Marktvolumen (2031) | 3.76 Millionen Kubikmeter |

| Wachstumsrate (2026 - 2031) | 11.52% CAGR |

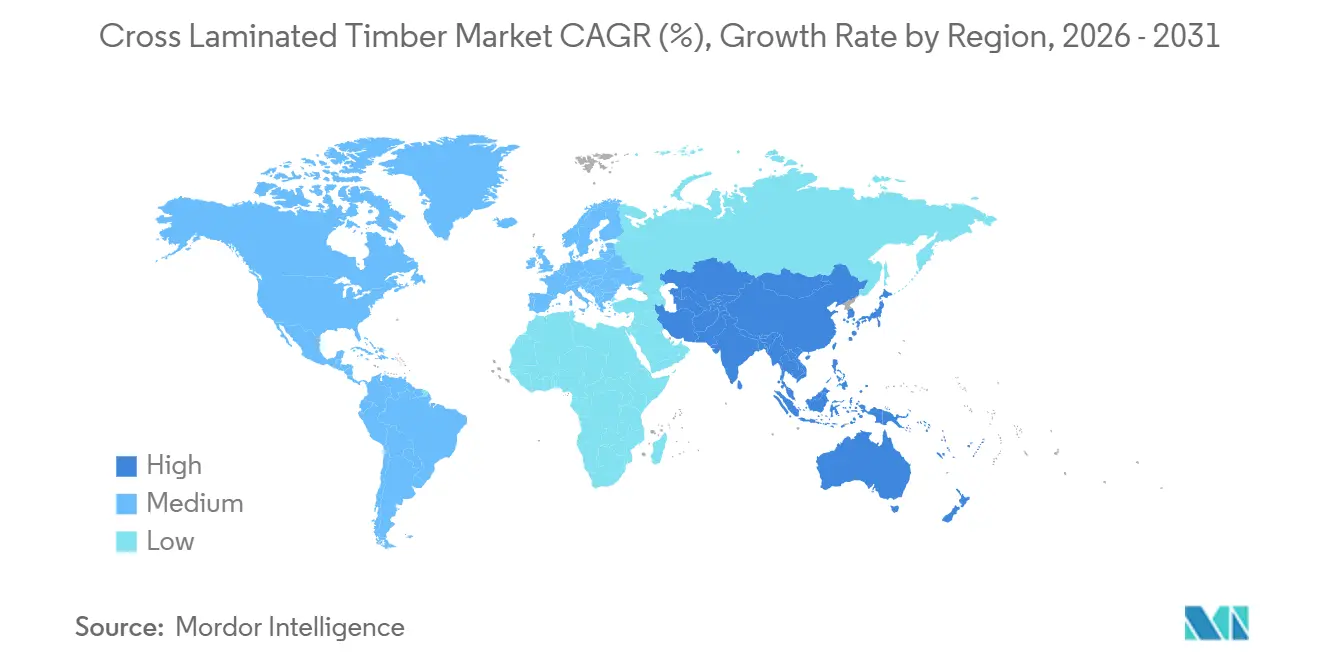

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brettsperrholz-Marktanalyse von Mordor Intelligence

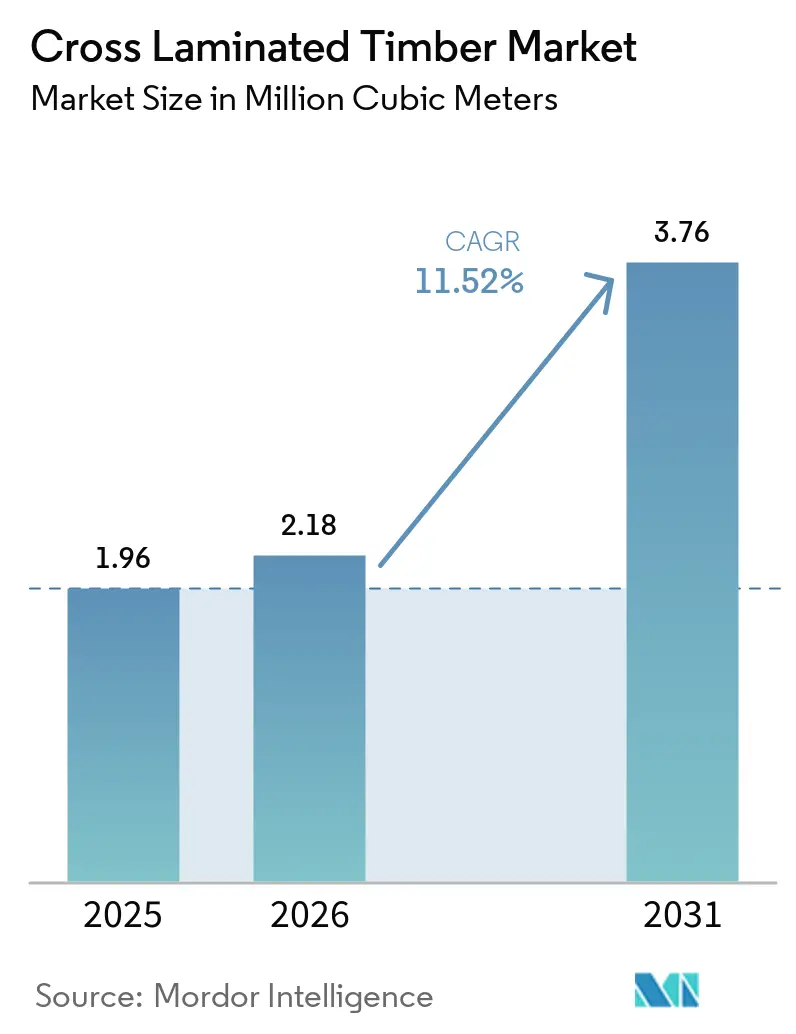

Die Größe des Brettsperrholz-Marktes wird voraussichtlich von 1,96 Millionen Kubikmetern im Jahr 2025 und 2,18 Millionen Kubikmetern im Jahr 2026 auf 3,76 Millionen Kubikmeter bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 11,52 % verzeichnen. Projektentwickler wechseln zu biobasierten Tragsystemen, da die Kohlenstoffabscheidungszertifizierung der Europäischen Union und die Buy-Clean-Mandate Nordamerikas eine emissionsarme Beschaffung begünstigen. Hersteller mit digitalisierten Plattformen für fertigungsgerechtes Design liefern projektspezifische Lebenszyklusanalysen in weniger als drei Tagen, was Angebotsprozesse verkürzt und die Verbreitung ausweitet. Nordamerikanische Werke nutzen die höhere Dichte von Douglasie, um seismische Märkte zu bedienen, während europäische Marktführer ihre Kapazitäten durch vertikale Wald-zu-Fertigung-Integrationen ausbauen. Wesentliche Risiken umfassen Rohstoffkostenspitzen, feuchtigkeitsbedingte Haltbarkeitsherausforderungen sowie das nach wie vor begrenzte Spektrum an brandgeschützten Klebstoffchemien, die die Ankohlungsratentests gemäß Anhang B bestehen.

Wesentliche Erkenntnisse des Berichts

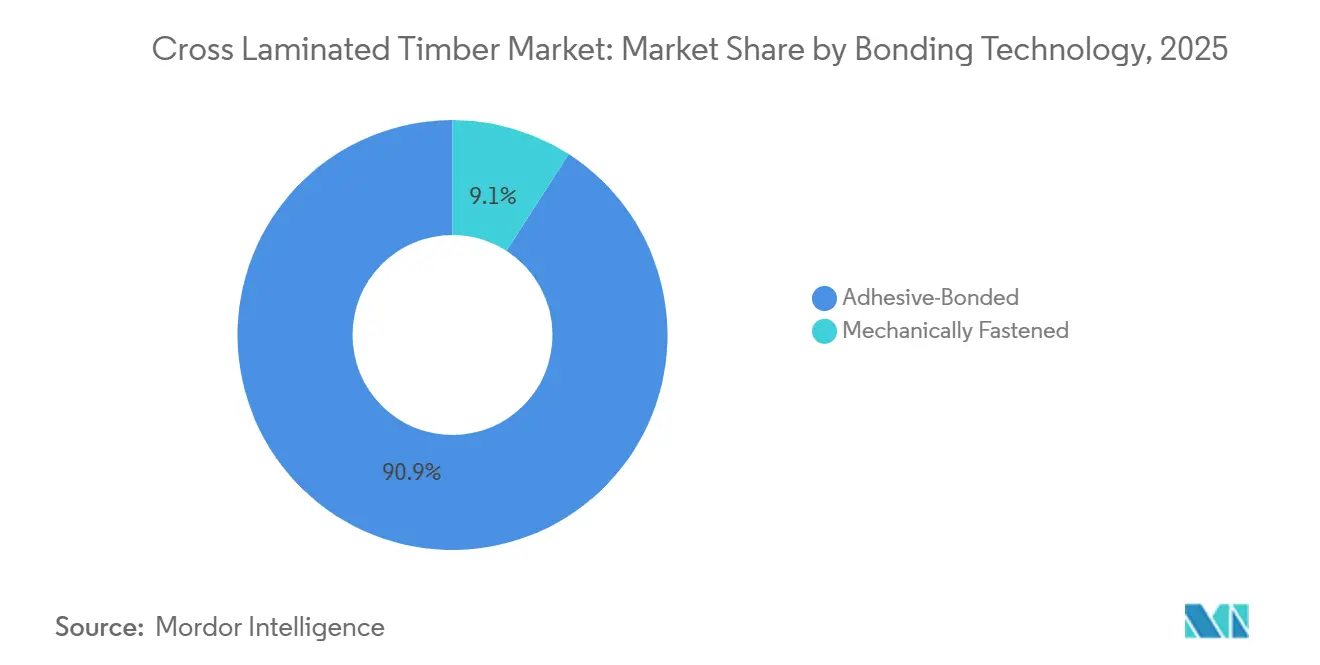

- Nach Verbindungstechnologie entfiel auf klebstoffgebundene Systeme im Jahr 2025 ein Brettsperrholz-Marktanteil von 90,91 % und es wird prognostiziert, dass dieser Anteil bis 2031 mit einem CAGR von 12,16 % wächst.

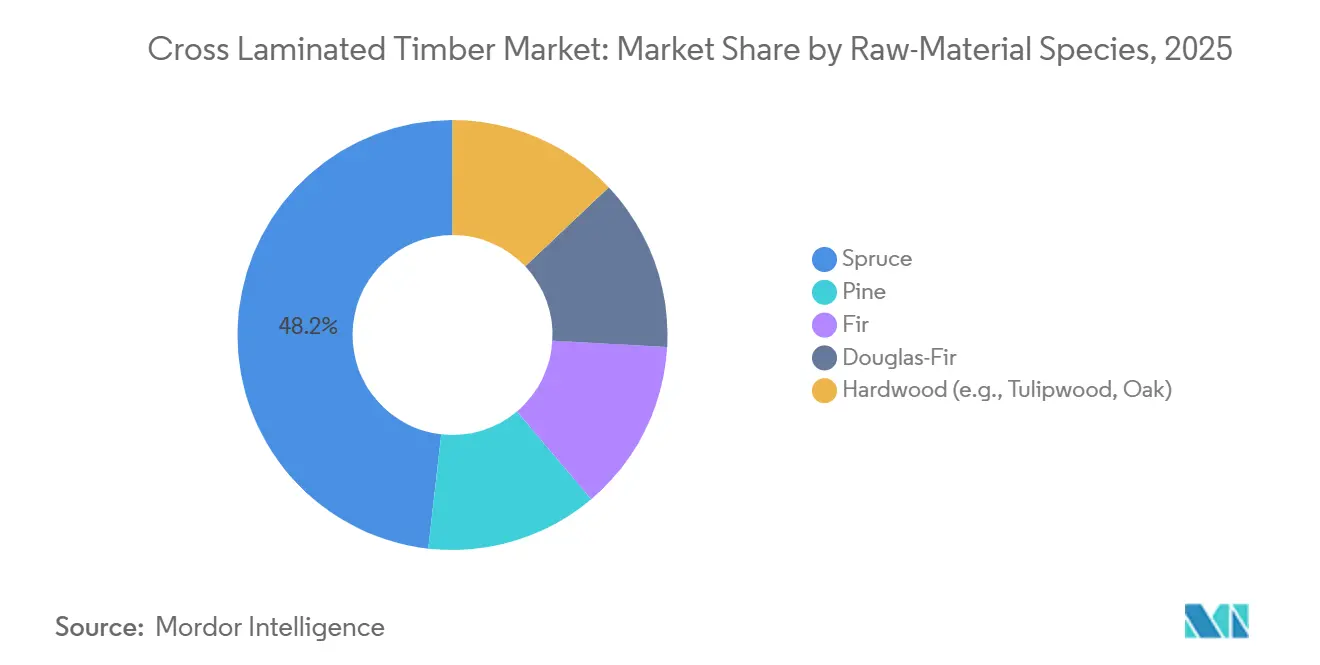

- Nach Rohstoffart erfasste Fichte im Jahr 2025 einen Anteil von 48,21 % an der Brettsperrholz-Marktgröße, und Douglasie wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 12,60 % zulegen.

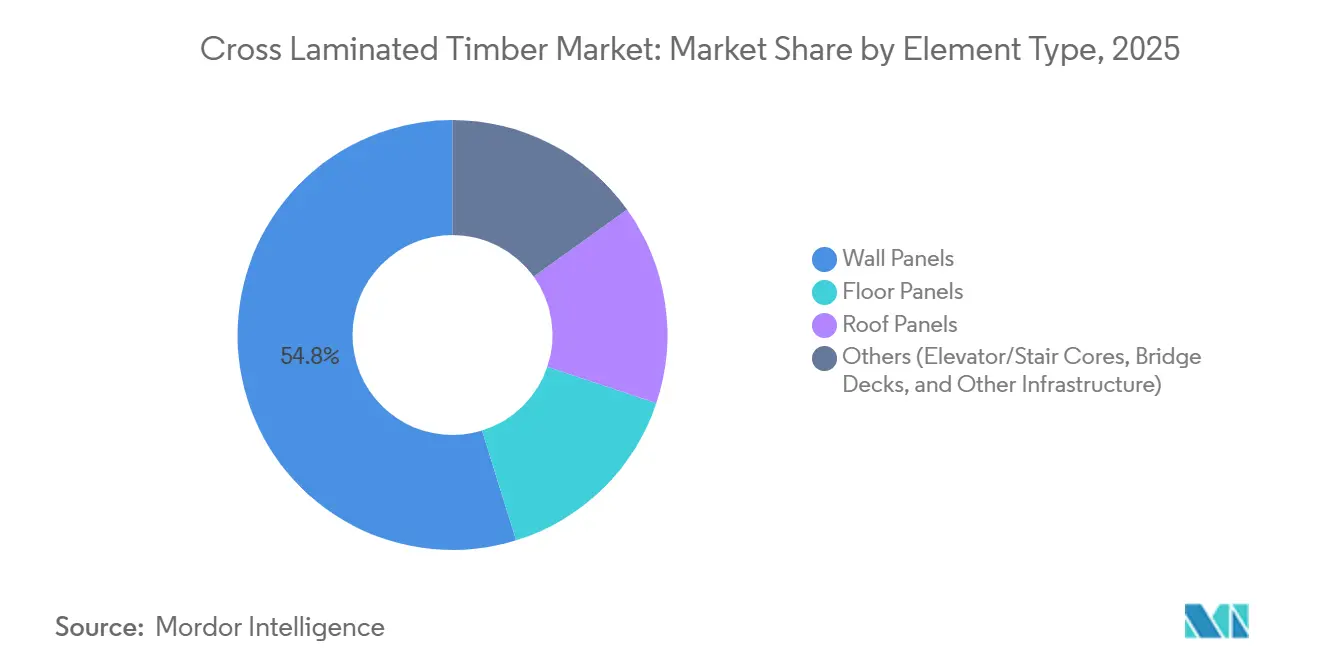

- Nach Elementtyp hielten Wandplatten im Jahr 2025 einen Anteil von 54,78 % an der Brettsperrholz-Marktgröße, und Dachplatten sind auf dem Weg zu einem CAGR von 13,15 % bis 2031.

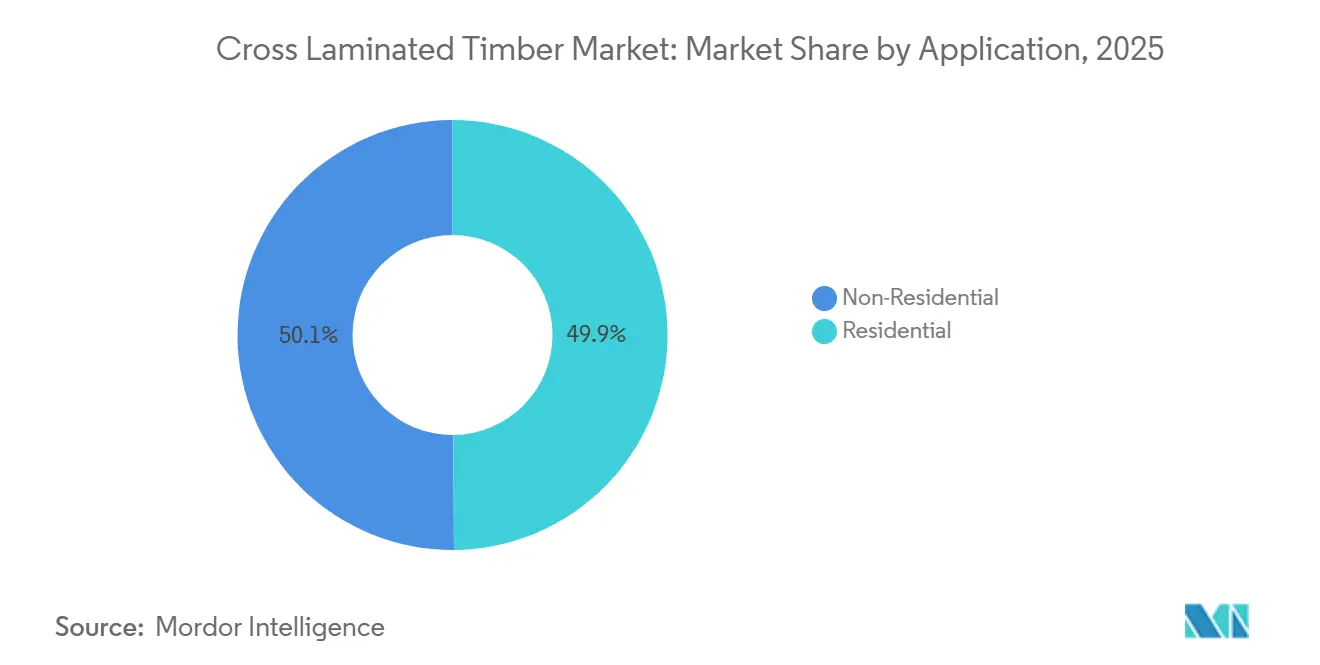

- Nach Anwendung führte der Nicht-Wohnbau mit einem Brettsperrholz-Marktanteil von 50,12 % im Jahr 2025, während der Wohnbau bis 2031 voraussichtlich einen CAGR von 12,45 % verzeichnen wird.

- Nach Geografie entfiel auf Europa 54,33 % des Volumens im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich einen CAGR von 17,38 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Brettsperrholz-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und emissionsarme Bauvorschriften in der Europäischen Union und Nordamerika | +3.2% | Europa (Deutschland, Frankreich, Nordische Länder), Nordamerika (Kalifornien, Oregon, Britisch-Kolumbien) | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach modularem und vorgefertigtem Geschosswohnungsbau | +2.8% | Global, mit Schwerpunkt in europäischen und nordamerikanischen Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Eskalation der CO₂-Bepreisung in Europa zugunsten von Brettsperrholz mit geringem Treibhauspotenzial | +2.1% | Europa (EU-ETS-Jurisdiktionen), frühe Ausstrahlungseffekte auf das Vereinigte Königreich und die Schweiz | Langfristig (≥ 4 Jahre) |

| Einführung von Weitspann-BSP-Rippen- und Hybriddeck-Systemen (mehr als 12 m), die neue Anwendungsfälle erschließen | +1.6% | Nordamerika und Europa bei gewerblichen Projekten, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Plattformen für fertigungsgerechtes Design zur Verkürzung von Planungsvorlaufzeiten | +1.3% | Global, angeführt von digital reifen Märkten in Nordamerika und Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und emissionsarme Bauvorschriften in der Europäischen Union und Nordamerika

Verbindliche Gesamtlebenszyklus-Kohlenstoffbewertungen für Gebäude über 2.000 m² ab 2028 gemäß EU-Richtlinie 2024/1275 veranlassen Planer, Holzsystemen Vorrang einzuräumen, die das Treibhauspotenzial im Vergleich zu Stahl-Beton-Rahmen um bis zu 75 % reduzieren. Kaliforniens Buy-Clean-Aktualisierung von 2024 erweitert die Regeln für Umweltproduktdeklarationen auf Massivholz bei öffentlichen Projekten über 5 Millionen USD und schließt damit nicht konforme Lieferanten faktisch aus. Der Step Code von Britisch-Kolumbien bietet Emissionsgutschriften für biobasierte Strukturen und beschleunigt die Nutzung von Brettsperrholz bei Mehrfamilienprojekten in Vancouver und Victoria. Da Hersteller nun verifizierte CO₂-Fußabdrücke innerhalb von 72 Stunden liefern können, verschaffen sich Projektentwickler einen Compliance-Vorteil in Genehmigungsverfahren. Die daraus resultierende Nachfrage unterstützt die raschen Volumenzuwächse des Brettsperrholz-Marktes.

Wachsende Nachfrage nach modularem und vorgefertigtem Geschosswohnungsbau

Werkseitig gefertigte Brettsperrholz-Module reduzieren den Arbeitsbedarf vor Ort um 30–40 % und verkürzen die Bauzeiten um 20–25 %, was in Ballungszentren mit hohen Lohnkosten ein entscheidender Vorteil ist. Ein Stockholmer Bauprojekt erreichte mit vorgefertigten Brettsperrholz-Kassetten in 11 Wochen den wetterfesten Zustand, gegenüber 18 Wochen bei Beton, und sparte dabei 1,8 Millionen USD an Vorlaufkosten. Deutschlands modulare Wohnbauproduktion stieg 2024–2025 um 18 %; akustisch leistungsfähige Brettsperrholz-Platten, die die DIN-4109-Normen erfüllen, ermöglichen dünnere Deckenkonstruktionen. Japan stellte 12 Milliarden JPY bereit, um modulare Brettsperrholz-Häuser im ländlichen Raum zu subventionieren, mit dem Ziel von 5.000 Einheiten bis 2028, was das Wachstum in Asien-Pazifik stärkt.

Eskalation der CO₂-Bepreisung in Europa zugunsten von Brettsperrholz mit geringem Treibhauspotenzial

EU-ETS-Zertifikate lagen 2025 im Durchschnitt bei 85 EUR/tCO₂e und erhöhten die Treibhauspotenzialverbindlichkeiten für Stahl und Zement um 12–15 %[1]European Energy Exchange, "EU-ETS-Preisgestaltung 2025," eex.com . Ein typischer 8-stöckiger Betonrahmen verursacht nun CO₂-Kosten von 102.000–127.500 EUR, während eine gleichwertige Brettsperrholz-Struktur etwa ein Viertel davon zahlt, was die Projekt-IRR um bis zu 1,2 Prozentpunkte steigert. Der CO₂-Grenzausgleichsmechanismus, der 2026 vollständig in Kraft tritt, vergrößert den Abstand weiter, indem er importierte Metalle bepreist.

Einführung von Weitspann-BSP-Rippen- und Hybriddeck-Systemen (mehr als 12 m), die neue Anwendungsfälle erschließen

Hybride Rippenplatten mit einer Spannweite von 12–16 m ermöglichen stützenfreie Büros und Einzelhandelsflächen, die bisher Spannbetonkonstruktionen vorbehalten waren. Ein 2025 fertiggestelltes Bürogebäude in Helsinki eliminierte 18 Innenstützen und gewann 9 % Nettomietfläche durch den Einsatz des Sylva-Rib-Systems von Stora Enso. Hybride Brettsperrholz-Stahl-Rahmen, die die kanadische Erdbebenkategorie IV erfüllen, weiten sich auf Projekte an der US-Westküste aus und vergrößern die adressierbare Basis des Brettsperrholz-Marktes.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Fichten- und Tannenpreise nach dem Russland-Ukraine-Konflikt, die die EU-Kosten erhöhen | -1.8% | Europa (Mittel- und Osteuropa am stärksten betroffen), Ausstrahlungseffekte auf die nordische Region | Kurzfristig (≤ 2 Jahre) |

| Feuchtigkeitsaufnahmebedingte Haltbarkeitsrisiken | -1.2% | Tropische und subtropische Regionen (Südostasien, Naher Osten, Südamerika), Küstengebiete weltweit | Mittelfristig (2–4 Jahre) |

| Begrenzte brandgeschützte Klebstoffoptionen, die die Anhang-B-Tests bestehen (USA) | -0.9% | Nordamerika (US-Jurisdiktionen, die IBC Kapitel 6 durchsetzen), begrenzte Auswirkungen in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Fichten- und Tannenpreise nach dem Russland-Ukraine-Konflikt, die die EU-Kosten erhöhen

Die Preise für mitteleuropäische Fichte und Tanne stiegen zwischen Anfang 2022 und Mitte 2024 infolge der Sanktionen gegen russisches Holz um 22–28 %, was das EBITDA großer Hersteller um 2,3 Punkte schmälerte und sieben mittelgroße Werke zur Schließung oder Fusion zwang. Festpreisanforderungen von 9–12 Monaten verschärfen das Risiko, verzögern Projektaufträge und dämpfen Kapazitätserweiterungen im Brettsperrholz-Markt.

Feuchtigkeitsaufnahmebedingte Haltbarkeitsrisiken

Tests der Universität Queensland zeigten, dass unbeschichtete Brettsperrholz-Platten in Brisbane bis zur dritten Regenzeit sichere Feuchtigkeitsschwellenwerte überschritten, was Schutzanstriche von 15–22 USD/m² und Fünfjahres-Nachbeschichtungen erforderlich machte. Ein Pilotprojekt in Dubai integrierte Dampfsperren und mechanische Entfeuchter, was die Strukturkosten um 11 % erhöhte. Diese Aufpreise dämpfen die Wettbewerbsfähigkeit in Südostasien trotz starker Nachhaltigkeitsnachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verbindungstechnologie: Klebstoffsysteme behalten ihre Dominanz

Klebstoffgebundene Systeme repräsentierten 90,91 % des Volumens im Jahr 2025, gestützt durch Polyurethan- und MUF-Chemien, die eine Scherfestigkeit von 6–8 MPa und globale Normakzeptanz bieten. Dieses Segment wird voraussichtlich mit einem CAGR von 12,16 % wachsen und die Brettsperrholz-Marktgröße fest auf die normgetriebene Hochhausnachfrage ausrichten. Mechanisch befestigte Alternativen expandieren ebenfalls, da Kreislaufwirtschaftsprojekte die Demontierbarkeit schätzen.

Die Zertifizierungen des Living Building Challenge für Dübellagenholz locken Nischenanwender an, doch 20–25 % dickere Platten erhöhen den Materialaufwand um 15–18 %. Aufkommende biobasierte Klebstoffe auf Lignin-Basis versprechen eine Reduzierung des fossilen Kohlenstoffs um 40–50 % bei gleichzeitiger Beibehaltung der PRG-320-Leistung, was die Führungsposition klebstoffgebundener Systeme stärkt. Mechanisch befestigte Systeme werden eine wertvolle Nische für Denkmalschutzrenovierungen und temporäre Strukturen bleiben, anstatt ein breiter Ersatz zu werden.

Nach Rohstoffart: Fichte führt; Douglasie beschleunigt

Fichte erfasste 48,21 % des Volumens im Jahr 2025 dank reichlichem mitteleuropäischen Angebot und günstigen Steifigkeits-Gewichts-Eigenschaften und sicherte sich damit den größten Anteil am Brettsperrholz-Markt. Kiefer und Tanne folgen und bedienen kostenempfindliche oder niedriggeschossige Anwendungen. Douglasie verzeichnet einen CAGR von 12,60 %, da US-Pazifik-Werke ihre um 15–20 % überlegene Scherfestigkeit für Erdbebengebiete nutzen.

Douglasie-Brettsperrholz hat in Oregon und Kalifornien an Bedeutung gewonnen, wo aktualisierte Normen Hochdichtearten bevorzugen. Laubholz-Brettsperrholz – hauptsächlich Tulpenholz – wird bei exklusiven Boutique-Projekten aufgrund der intrinsischen Brandschutzklasse D und der optischen Attraktivität eingesetzt.

Nach Elementtyp: Wandplatten dominieren weiterhin; Dachplatten verzeichnen starkes Wachstum

Wandplatten hielten 54,78 % des Volumens im Jahr 2025 und verankern weiterhin Traglasten in mehrgeschossigen Gebäuden. Dachplatten verzeichnen mit einem CAGR von 13,15 % das schnellste Wachstum, indem sie leichte vertikale Erweiterungen in dicht besiedelten Städten ermöglichen. Paris erlaubt nun zweigeschossige Brettsperrholz-Dachaufstockungen, die das Strukturgewicht um nicht mehr als 15 % erhöhen – eine Bedingung, die durch die Dichte von Brettsperrholz von 400–500 kg/m³ leicht erfüllt wird.

Hybride Brettsperrholz-Buche-Böden, die von Binderholz eingeführt wurden, erhöhen die Biegesteifigkeit um 18 % ohne Dickenerhöhung und erweitern die Deckenfeldspannweiten für Büronutzung. Aufzugskerne, Treppenmodule und Brückendecks signalisieren eine aufkommende Infrastrukturdiversifizierung, die das installierte Volumen bis 2031 über den Gebäudebereich hinaus steigern könnte.

Nach Anwendung: Wohnbau-Wachstum übertrifft Nicht-Wohnbau

Der Nicht-Wohnbau führte mit einem Brettsperrholz-Marktanteil von 50,12 % im Jahr 2025, gestützt durch unternehmerische Netto-Null-Ziele und institutionelle Renovierungen. Dennoch wird die Wohnbaunachfrage voraussichtlich mit einem CAGR von 12,45 % steigen und den Nicht-Wohnbau bis zum Ende des Jahrzehnts übertreffen. Deutschland stellte 14,5 Milliarden EUR bereit, um emissionsarmen Wohnungsbau zu subventionieren, wobei 40 % für Brettsperrholz-Projekte reserviert sind.

Schwedische kommunale Vermieter streben bis 2028 15.000 Brettsperrholz-Wohnungen an. Kaliforniens durch Waldbrände verursachter Wohnungsmangel beschleunigte die Nutzung von Brettsperrholz im Jahr 2025, wobei ein 120-Einheiten-Projekt in Oakland 18 % Kosteneinsparungen gegenüber Beton erzielte. Institutionelle und gewerbliche Segmente werden weiterhin das Volumen verankern, aber modulare Wohnbauprojekte treiben das schnellste inkrementelle Wachstum im Brettsperrholz-Markt voran.

Geografische Analyse

Europa hielt 54,33 % des Volumens im Jahr 2025, unterstützt durch Deutschlands 18-Meter-Höhenzulassung für Standard-Holzgenehmigungen und die nordische Vertikalintegration, die die Inlands- und Exportnachfrage bedient. Finnlands Produktion wuchs 2025 durch den Versand von Platten in das Vereinigte Königreich, wo Netto-Null-Pfade Importe antreiben. Südeuropa zeigt ein rasches Aufholen, da seismische Renovierungen und Denkmalschutz-Dachaufstockungen leichte Brettsperrholz-Systeme übernehmen.

Nordamerikas Anteil konzentriert sich in den Vereinigten Staaten in den pazifischen und kalifornischen Korridoren, wo der IBC von 2021 18-stöckige Massivholzgebäude erlaubt. Kanadas CleanBC-Programm reservierte 50 Millionen CAD für Massivholz-Pilotprojekte und steigerte die Nachfrage in der Provinz Britisch-Kolumbien. Das Wachstum wird durch nach wie vor begrenzte brandgeschützte Klebstoffoptionen und intermittierende Rohstoffvolatilität gedämpft, doch Versorgungsvorteile bei Douglasie erhalten den Schwung aufrecht.

Asien-Pazifik ist die am schnellsten wachsende Brettsperrholz-Marktregion mit einem CAGR von 17,38 %. Japans überarbeitetes Bauordnungsgesetz erlaubt viergeschossige Brettsperrholz-Strukturen ohne ministerielle Genehmigung, was ländliche Wohnbausubventionen und mehrgeschossige Stadtprojekte erschließt[2]Ministerium für Land, Infrastruktur, Transport und Tourismus Japan, "Überarbeitung des Bauordnungsgesetzes 2024," mlit.go.jp . Chinas Pilotbauten in Shenzhen und Hangzhou testen inländische Platten, aber Verzögerungen bei der Klebstoffzertifizierung schränken das Volumen ein. Grüne Gebäudegutschriften treiben Südkoreas Anteil voran, während Südostasien aufgrund feuchtigkeitsbedingter Haltbarkeitskosten noch in den Anfängen steckt. Südamerika und der Nahe Osten liegen mit ihrem jeweiligen globalen Anteil zurück, obwohl Brasiliens Werkinvestition 2024 auf eine latente regionale Verbreitung hindeutet.

Wettbewerbslandschaft

Der globale Markt bleibt mäßig konzentriert. Europäische Marktführer, darunter Stora Enso, Binderholz, Mayr-Melnhof Holz, HASSLACHER Holding GmbH und KLH, verfügen über Vorteile in Bezug auf Größe, Mehrwerknetzwerke und langjährige Architektenbeziehungen. Nordamerikanische Herausforderer wie SmartLam und Nordic Structures nutzen die Nähe zu Douglasie-Wäldern und wachstumsstarken Wohnbaukorridoren, um den europäischen Anteil zu erodieren.

Die Strategien teilen sich auf: Große Akteure vertiefen die vertikale Integration, um Rohstoffpreisschwankungen abzumildern, wie Binderholz's Erwerb von 45.000 Hektar rumänischem Wald im Jahr 2025 belegt. Mittelgroße Unternehmen differenzieren sich durch digitale Designwerkzeuge und Spezialplatten – Pfeifers REI-90-brandgeschütztes System und HASSSLACHERs dübelbefestigtes Brettsperrholz sichern Nischen-Nachhaltigkeitsprojekte. Laubholz-Brettsperrholz-Spezialisten zielen auf exklusives Gastgewerbe ab, während Asien-Pazifik-Neueinsteiger ihre inländische Kapazität nach lokalen Normen ausbauen und die Wettbewerbsdynamik im Brettsperrholz-Markt intensivieren.

Die Technologieübernahme ist ein entscheidender Wettbewerbsvorteil. Binderholz's KI-Optimierung reduziert die Vorlaufzeitvariabilität um 22 % und den Materialabfall um 14 %, was Vier-Wochen-Lieferzusagen ermöglicht. Stora Ensos 120-Millionen-EUR-Erweiterung in Gruvön fügt eine 16-m-CNC-Linie und KI-gestützte Qualitätskontrolle hinzu und erhöht die Kapazität bis Ende 2026 um 250.000 m³. Patentaktivitäten rund um hybride Rippensysteme und biobasierte Klebstoffe signalisieren eine Differenzierung der nächsten Generation, die Kostenkurven neu gestalten könnte.

Brettsperrholz-Branchenführer

Binderholz GmbH

HASSLACHER Holding GmbH

KLH Massivholz GmbH

Mayr-Melnhof Holz Holding AG

Stora Enso

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Microsoft errichtete zwei Rechenzentren in Northern Virginia und verwendete dabei Brettsperrholz für einen Teil des Baus. Da Brettsperrholz werkseitig vorgefertigt wurde, ermöglichte es eine schnellere und sicherere Montage im Vergleich zu Wellblech, das üblicherweise in großen Gewerbegebäuden verwendet wird.

- Juni 2024: Binderholz GmbH führte dekoratives Mikro-Brettsperrholz ein, ein 3-schichtiges Massivholzpanel aus Fichte mit einer Nut-Feder-Verbindung, das für Innen- und Holzbauanwendungen konzipiert ist. Dieses Produkt wurde entwickelt, um eine hochwertige und effiziente Verarbeitung zu ermöglichen und dabei sowohl visuelle als auch technische Standards zu erfüllen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Brettsperrholz-Markt als werkseitig hergestellte Strukturplatten aus drei oder mehr Schichten gesägten Schnittholzes, die rechtwinklig angeordnet und zu großen, maßstabilen Platten verklebt werden, die in tragenden Wänden, Böden und Dächern verwendet werden. Die Einheiten werden in Kubikmetern fertigem Brettsperrholz ausgedrückt, das von Werken an Bauprojekte geliefert wird.

Ausschluss aus dem Umfang: Furnierschichtholz, Brettschichtholz und andere Ingenieurholzprodukte werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Verbindungstechnologie

- Klebstoffgebunden

- Mechanisch Befestigt

- Nach Rohstoffart

- Fichte

- Kiefer

- Tanne

- Douglasie

- Laubholz (z. B. Tulpenholz, Eiche)

- Nach Elementtyp

- Wandplatten

- Bodenplatten

- Dachplatten

- Sonstige (Aufzugs- und Treppenkerne, Brückendecks und sonstige Infrastruktur)

- Nach Anwendung

- Wohnbau

- Nicht-Wohnbau

- Gewerblich

- Industrie / Institutionell

- Sonstige Anwendungen (Militärwohnungen, Notunterkünfte, Veranstaltungsstrukturen)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Thailand

- Vietnam

- Malaysia

- Indonesien

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Werksbetreiber, Holzrahmenbauunternehmer, Tragwerksplaner und Normenbehörden in Europa, Nordamerika und schnell wachsenden asiatischen Zentren. Die Gespräche verifizieren typische Linienauslastung, Ausschussquoten, Preisrealisierung und das Tempo, mit dem mehrgeschossige und modulare Bauunternehmen Brettsperrholz als Ersatz für Beton einsetzen. Kurze Online-Umfragen bei Architekten liefern uns Übernahmewahrscheinlichkeitskurven, die Schreibtischdaten nicht aufzeigen können.

Sekundärforschung

Mordor-Analysten beginnen mit seriösen öffentlichen Quellen, jährlichen Produktionsberichten der FAO-Forstwirtschaft und des UNECE-Holzausschusses, Eurostat-Handelsdateien, Werkserhebungen des US-Forstdienstes sowie Baugenehmigungsdashboards von Statistics Canada und dem Australischen Statistikamt. Unternehmenseinreichungen, Investorenpräsentationen und Umweltproduktdeklarationen klären dann Werkskapazitäten und Plattengrößenmischungen. Kostenpflichtige Ressourcen wie D&B Hoovers (Werkseinnahmen) und Volza (Exportlieferungszählungen) ermöglichen es uns, die Produktion mit grenzüberschreitenden Strömen zu vergleichen. Diese Quellen veranschaulichen die Markttiefe, beantworten jedoch nicht allein jede Größenfrage; viele weitere Referenzen fließen in Hintergrundprüfungen und Datenbereinigung ein.

Marktgrößenbestimmung und Prognose

Ein kombiniertes Top-down- und Bottom-up-Modell wird erstellt. Nationale Schnittholzproduktion, Brettsperrholz-Werks-Nennkapazität, durchschnittliche Kapazitätsauslastung und Export-Import-Salden rekonstruieren die Nachfragepools für 2025; Lieferanten-Rollups und Stichproben von Ab-Werk-Preisen validieren Volumen und Wert. Wesentliche Variablen umfassen: 1. Angekündigte Werkskapazitätserweiterungen bis 2027, 2. Regionale CO₂-Preisentwicklungen, 3. Baugenehmigungen für mehrgeschossige Holzstrukturen, 4. Durchschnittliche Plattendickentrends, 5. Wechselkursentwicklung, die die Preisparität beeinflusst. Multivariate Regression projiziert jeden Treiber bis 2030, während Szenarioanalysen Fälle mit hohem CO₂-Preis und niedrigen Wohnungsbaubeginnen testen. Wo Lieferantenoffenlegungen unvollständig sind, interpolieren wir anhand historischer Auslastungsbänder, die mit Versanddaten abgeglichen werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Überprüfungsebenen: Varianzprüfungen anhand unabhängiger Handels- und Genehmigungsmetriken, Peer-Review durch einen leitenden Analysten und eine abschließende Aktualisierung vor der Veröffentlichung. Der Datensatz wird jährlich aktualisiert, mit Zwischenrevisionen, die durch neue Werksstarts, Normänderungen oder wesentliche Ereignisse ausgelöst werden, die während der kontinuierlichen Nachrichtenüberwachung gemeldet werden.

Warum Mordors Brettsperrholz-Basislinie das Vertrauen von Investoren verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen Ingenieurholztypen vermischen, unterschiedliche Preisdecks verwenden oder Modelle jahrelang einfrieren.

Wesentliche Lückentreiber umfassen: Einige Studien konvertieren Projektdaten in Quadratfuß direkt in Umsatz, ohne die Plattendicke zu verifizieren; andere modellieren nur Europa und dehnen dieses Verhältnis global aus; einige übernehmen optimistische CO₂-Gutschrift-Preispfade, die den Wert aufblähen. Mordor Intelligence begrenzt den Umfang auf fertige Brettsperrholz-Platten, aktualisiert alle Variablen jährlich und stimmt die CO₂-Preisannahmen mit der verabschiedeten Politik ab, was eine ausgewogene Basislinie liefert, die Nutzer nachvollziehen können.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| 2,15 Mio. m³ (2025) | ||

| 1,81 Mrd. USD (2025) | Globales Beratungsunternehmen A | Nur Umsatz; schließt Asien-Pazifik-Volumen aus |

| 1,33 Mrd. USD (2023) | Forschungsverlag B | Älteres Basisjahr; wendet einen einzigen globalen Durchschnittsverkaufspreis an |

| 1,17 Mrd. USD (2024) | Branchenjournal C | Schließt mechanisch befestigte Platten aus |

Zusammenfassend liefern Mordors disziplinierte Umfangsauswahl, Live-Treiberverfolgung und Querprüfungsroutine einen verlässlichen Referenzpunkt für Planer, die transparente, reproduzierbare Zahlen benötigen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Brettsperrholz-Markt im Jahr 2026 und wohin entwickelt er sich?

Die Größe des Brettsperrholz-Marktes wird voraussichtlich von 1,96 Millionen Kubikmetern im Jahr 2025 und 2,18 Millionen Kubikmetern im Jahr 2026 auf 3,76 Millionen Kubikmeter bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 11,52 % verzeichnen.

Welche Verbindungstechnologie dominiert gewerbliche Projekte?

Klebstoffgebundene Systeme hielten 90,91 % des Volumens im Jahr 2025 aufgrund der Normvertrautheit und hohen Scherfestigkeit.

Warum gewinnt Douglasie in Erdbebenregionen Marktanteile?

Die höhere Dichte und Scherfestigkeit von Douglasie erfüllt strenge Erdbebenvorschriften im US-amerikanischen pazifischen Nordwesten und treibt einen CAGR von 12,60 % bis 2031 an.

Welcher Elementtyp wächst am schnellsten?

Dachplatten werden voraussichtlich mit einem CAGR von 13,15 % zunehmen, da Städte leichte Brettsperrholz-Dachaufstockungen erlauben.

Seite zuletzt aktualisiert am: