Größe und Marktanteil des Marktes für fermentierte Lebensmittel und Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 318.20 Milliarden US-Dollar |

| Marktgröße (2031) | 434.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

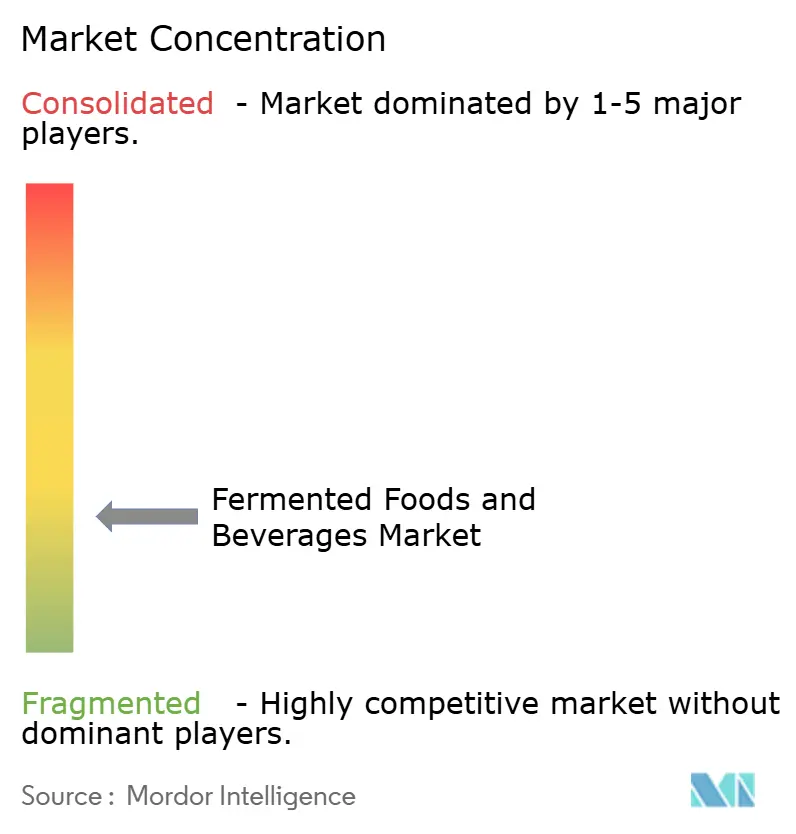

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fermentierte Lebensmittel und Getränke von Mordor Intelligence

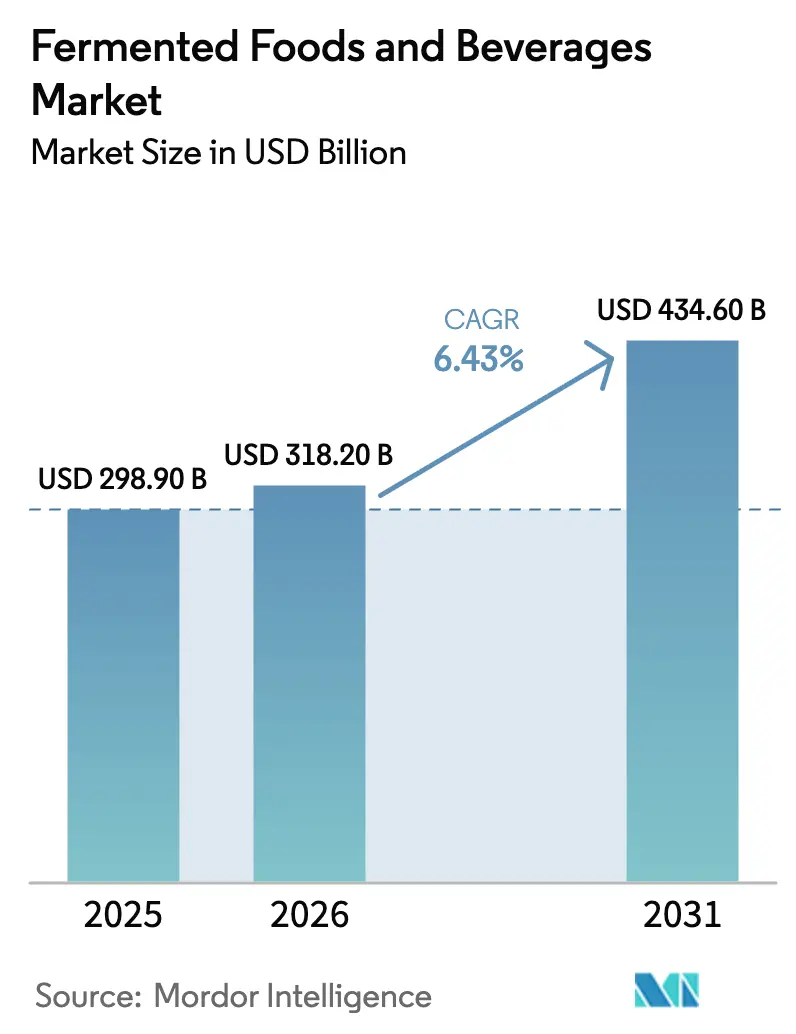

Der Markt für fermentierte Lebensmittel und Getränke wurde im Jahr 2025 auf USD 298,90 Milliarden geschätzt und soll bis 2026 auf USD 318,20 Milliarden wachsen und bis 2031 USD 434,60 Milliarden erreichen, mit einer CAGR von 6,43 %. Dieses Wachstum wird durch ein zunehmendes Verbraucherbewusstsein für die Verdauungsgesundheit und eine wachsende Präferenz für Lebensmittel, die die Darmgesundheit auf natürliche Weise fördern, angetrieben. Verbraucher bevorzugen zunehmend probiotikareiche, minimal verarbeitete und Clean-Label-Produkte, während traditionelle fermentierte Produkte in der globalen Ernährung eine erneute Nachfrage erleben. Hersteller begegnen diesen Trends durch die Einführung innovativer Produkte, darunter pflanzenbasierte fermentierte Alternativen wie milchfreie Joghurts und Käsesorten, die auf Nachhaltigkeits- und vegane Präferenzen ausgerichtet sind. So brachte beispielsweise Nush einen proteinreichen veganen Joghurt im Vereinigten Königreich auf den Markt. Während fermentierte Lebensmittel den größten Marktanteil halten, verzeichnen fermentierte Getränke aufgrund der steigenden Beliebtheit von Funktionsgetränken ein rasantes Wachstum. Milchbasierte Produkte dominieren weiterhin den Markt, aber pflanzenbasierte Optionen verzeichnen das schnellste Wachstum. Supermärkte und Hypermärkte bleiben die führenden Vertriebskanäle, während der E-Commerce als schnell wachsende Vertriebsplattform aufkommt. Regional gesehen führt Asien-Pazifik sowohl beim Konsum als auch beim Wachstum, unterstützt durch seine tief verwurzelten Fermentationstraditionen und veränderte Lebensstile. Zunehmendes Bewusstsein für die Verdauungsgesundheit, Interesse an funktioneller Ernährung und Experimente mit neuen Aromen und angereicherten Formulierungen treiben die Marktexpansion weiter voran.

Wichtigste Erkenntnisse des Berichts

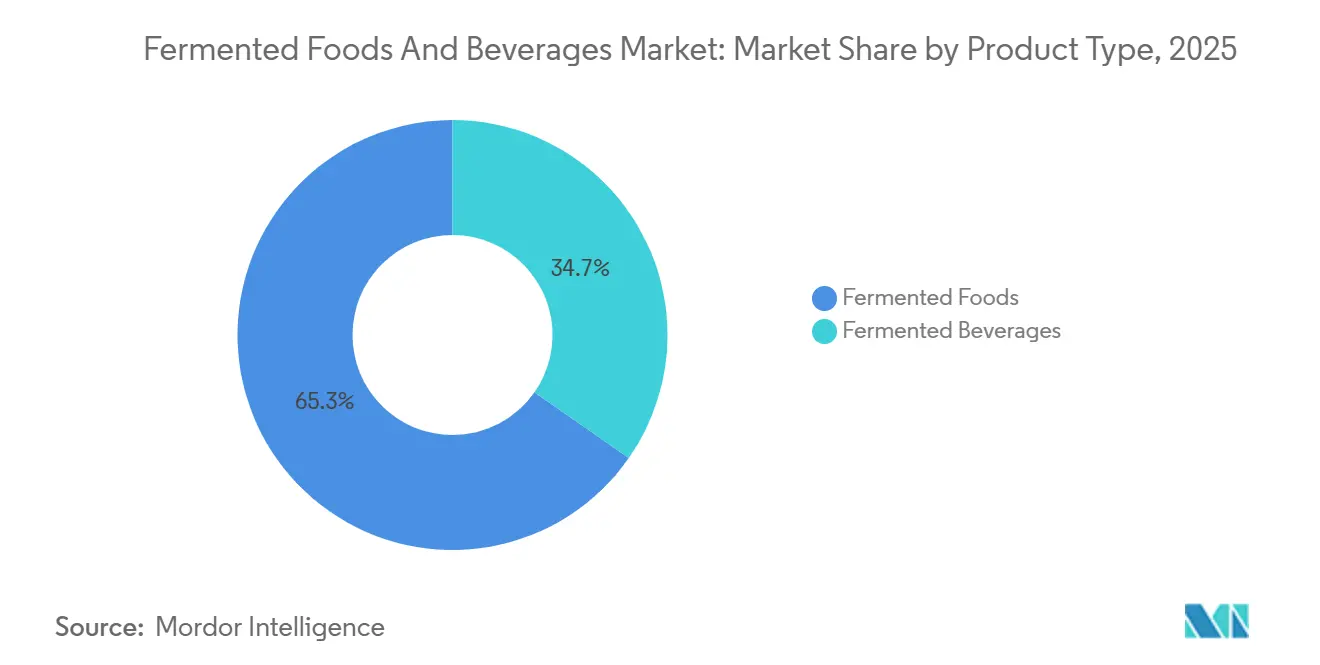

- Nach Produkttyp dominierten fermentierte Lebensmittel im Jahr 2025 mit einem Marktanteil von 65,31 % am Markt für fermentierte Lebensmittel und Getränke, während fermentierte Getränke bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen werden.

- Nach Zutatenquelle hielten milchbasierte Formulierungen im Jahr 2025 einen Anteil von 51,12 % an der Marktgröße für fermentierte Lebensmittel und Getränke; pflanzenbasierte Alternativen weisen mit einer CAGR von 8,87 % bis 2031 das höchste prognostizierte Wachstum auf.

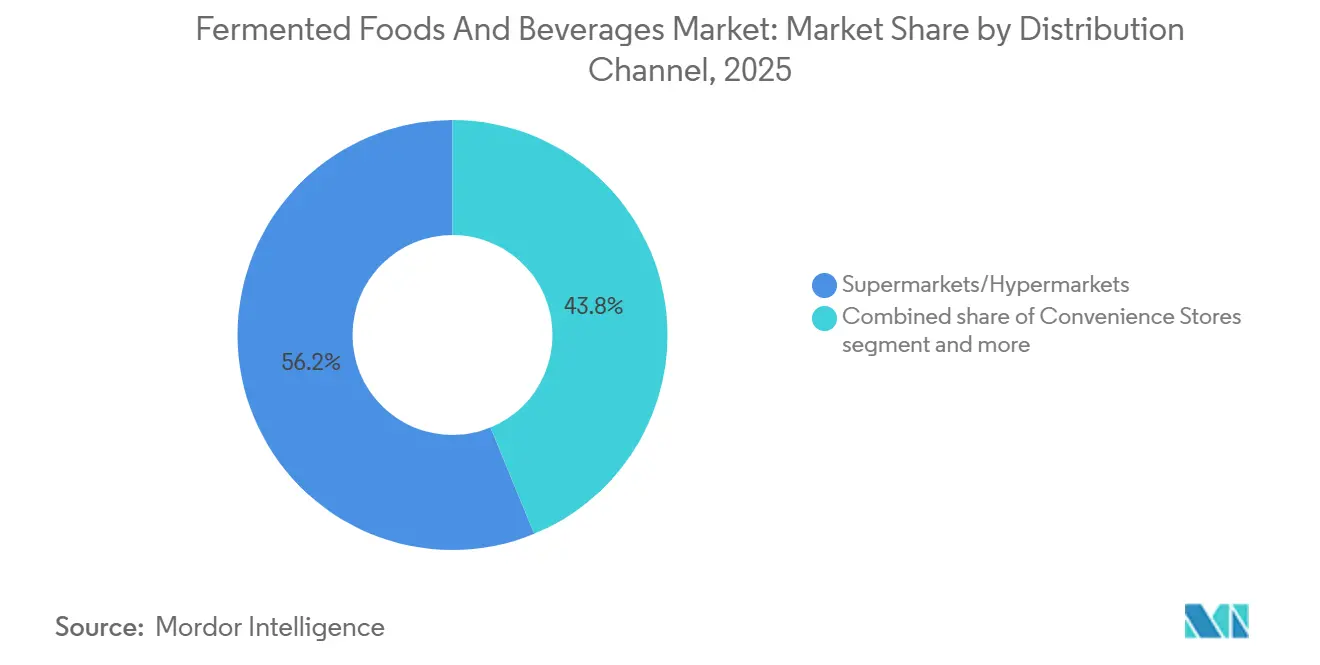

- Nach Vertriebskanal behielten Supermärkte/Hypermärkte im Jahr 2025 einen Umsatzanteil von 56,21 %, während der Online-Einzelhandel mit einer CAGR von 8,04 % der am schnellsten wachsende Kanal ist.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 33,53 % an der Marktgröße für fermentierte Lebensmittel und Getränke und wächst bis 2031 mit einer CAGR von 7,87 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für fermentierte Lebensmittel und Getränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach probiotikareichen Lebensmitteln für die Darmgesundheit | +1.8% | Global, mit stärkster Auswirkung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit pflanzenbasierter und veganer Ernährungsweisen | +1.2% | Europa und Nordamerika als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung des Sortiments fermentierter Produkte in Supermärkten und unter Eigenmarken | +0.9% | Global, mit frühen Gewinnen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufkommen der Präzisionsfermentation | +1.5% | Nordamerika und Europa führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Kulturelle Wiederbelebung und Beliebtheit ethnischer Küche | +0.7% | Global, mit regionalen Unterschieden bei traditionellen Produkten | Mittelfristig (2–4 Jahre) |

| Clean-Label- und Minimal-Processing-Präferenzen | +0.6% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach probiotikareichen Lebensmitteln für die Darmgesundheit

Der Markt für fermentierte Lebensmittel und Getränke verzeichnet ein erhebliches Wachstum, da Verbraucher zunehmend Produkte bevorzugen, die mit der Darmgesundheit und funktioneller Ernährung in Verbindung gebracht werden. Dieser Trend hat zur Marktdiversifizierung geführt, Innovationen bei Produktformaten angeregt und Möglichkeiten für eine Premiumpositionierung geschaffen, wobei fermentierte Lebensmittel in verschiedenen Regionen zu einem festen Bestandteil der täglichen Ernährung geworden sind. Das wachsende Bewusstsein für den Zusammenhang zwischen Verdauungsgesundheit und allgemeinem Wohlbefinden hat Verbraucher auch dazu veranlasst, mehr für fermentierte Produkte auszugeben, die als glaubwürdig, wirksam und gesundheitsförderlich wahrgenommen werden. Bemühungen innerhalb der Branche, Vertrauen und Glaubwürdigkeit aufzubauen, prägen diese Entwicklung. So unterstreicht beispielsweise die Neueinführung des Live and Active Cultures-Siegels durch die International Dairy Foods Association im März 2024, das Produkte mit mindestens 100 Millionen lebenden Kulturen pro Gramm zertifiziert, die Betonung des Marktes auf Verifizierung und Transparenz [1]Quelle: International Dairy Foods Association, "IDFA Relaunches Live and Active Cultures Seal for Yogurt and Cultured Dairy Product Makers to Showcase Benefits of Gut Health", IDFA, idfa.org. Solche Initiativen ermöglichen fundierte Verbraucherentscheidungen und setzen höhere Qualitätsstandards. Infolgedessen konzentrieren sich Hersteller auf evidenzbasierte Produktentwicklung und investieren in klinische Validierung, Präzisionsfermentationstechniken und Rückverfolgbarkeit der Lieferkette, um Gesundheitsaussagen zu untermauern und sich in einem zunehmend wettbewerbsintensiven Umfeld abzuheben.

Steigende Beliebtheit pflanzenbasierter und veganer Ernährungsweisen

Das Wachstum des Marktes für fermentierte Lebensmittel und Getränke wird durch die zunehmende Verbreitung pflanzenbasierter und veganer Ernährungsweisen angetrieben, beeinflusst durch den Fokus der Verbraucher auf persönliche Gesundheit, ökologische Nachhaltigkeit und ethische Überlegungen. Das Bewusstsein für die Umweltauswirkungen der Viehzucht, einschließlich ihrer Rolle bei Kohlenstoffemissionen, Landnutzung und Wasserverbrauch, veranlasst Verbraucher, nachhaltigere Lebensmitteloptionen zu wählen. Fermentierte Produkte passen gut zu pflanzenbasierten Ernährungsweisen aufgrund ihrer anerkannten ernährungsphysiologischen Vorteile, wie der Unterstützung der Verdauungsgesundheit, der Bereitstellung von Probiotika und der Verbesserung der Nährstoffbioverfügbarkeit. Darüber hinaus wird das Marktwachstum durch öffentliche Initiativen und Maßnahmen unterstützt, die auf die Förderung von Innovationen bei alternativen Proteinen und Fermentationstechnologien abzielen. So stellte beispielsweise die britische Regierung im Februar 2024 EUR 12 Millionen bereit, um ein Forschungszentrum für alternative Proteine einzurichten, das von UK Research and Innovation (UKRI) geleitet wird und sich auf fermentierungsbasierte Fortschritte konzentriert. Die Kombination aus veränderten Verbraucherpräferenzen, gesundheitsbewussten Ernährungstrends und institutioneller Unterstützung fördert Innovationen und treibt das langfristige Wachstum auf dem globalen Markt für fermentierte Lebensmittel voran.

Clean-Label- und Minimal-Processing-Präferenzen

Der Markt für fermentierte Lebensmittel und Getränke erlebt bedeutende Veränderungen, da Verbraucher zunehmend auf Clean-Label-Produkte mit minimalen künstlichen Zutaten setzen. Dieser Wandel wird durch eine Nachfrage nach mehr Transparenz, Authentizität und wahrgenommenen Gesundheitsvorteilen sowie durch Bedenken hinsichtlich synthetischer Zusatzstoffe und stark verarbeiteter Lebensmittel angetrieben. Fermentierte Lebensmittel erfüllen diese Erwartungen auf natürliche Weise durch ihre einfachen Zutatenlisten und minimale Verarbeitung und bieten gleichzeitig Verdauungs- und allgemeine Gesundheitsvorteile. Laut dem International Food Information Council (IFIC) äußerten 25 % der US-amerikanischen Verbraucher im Jahr 2024 eine Präferenz für Lebensmittel mit begrenzten oder keinen künstlichen Zutaten [2] Quelle: International Food Information Council, " 2024 IFIC Food & Health SURVEY", ific.org. Dieser Trend ermutigt Hersteller, Produkte durch die Entfernung unnötiger Zusatzstoffe neu zu formulieren und die natürlichen Vorteile der Fermentation hervorzuheben. Die wachsende Präferenz für Clean-Label-Lebensmittel hebt fermentierte Lebensmittel als bevorzugte Kategorie hervor und unterstützt das anhaltende Marktwachstum und Innovationen, die durch Zutaten-Transparenz angetrieben werden.

Aufkommen der Präzisionsfermentation

Die Präzisionsfermentation verändert den Markt für fermentierte Lebensmittel und Getränke, indem sie eine kosteneffiziente Produktion ermöglicht und die Entwicklung hochwertiger Inhaltsstoffe erleichtert, die mit herkömmlichen Fermentationsmethoden schwierig oder unpraktisch herzustellen sind. Durch den Einsatz gentechnisch veränderter Mikroorganismen ermöglicht diese Technologie die präzise Herstellung spezifischer Proteine, Enzyme, Aromen und funktioneller Verbindungen mit verbesserter Genauigkeit, Konsistenz und Skalierbarkeit. Dies ermöglicht es Herstellern, eine bessere Prozesskontrolle zu erreichen und dabei strenge Standards für Produktqualität, Sicherheit und ernährungsphysiologische Integrität einzuhalten. Darüber hinaus reduziert die Präzisionsfermentation die Abhängigkeit von traditionellen landwirtschaftlichen Inputs und tierischen Rohstoffen, wodurch der Ressourcenverbrauch gesenkt und die Umweltauswirkungen minimiert werden. Dieser Ansatz steht im Einklang mit Nachhaltigkeitszielen und der wachsenden Verbrauchernachfrage nach umweltfreundlich und ethisch produzierten Lebensmitteln. Fortschritte in der synthetischen Biologie und Bioverfahrenstechnik unterstützen zudem eine skalierbare Produktion ohne Einbußen bei Leistung oder Funktionalität. Im Juni 2024 schloss Danone eine strategische Partnerschaft mit Michelin und DMC Biotechnologies und investierte über EUR 16 Millionen in die Einrichtung der Biotech Open Platform in Frankreich. Diese gemeinsame Innovationsinfrastruktur soll Lebensmittel- und Biotechnologieunternehmen Zugang zu Spezialausrüstung, technischem Fachwissen und kollaborativen Forschungsmöglichkeiten bieten und die Entwicklung und Kommerzialisierung von Präzisionsfermentationslösungen beschleunigen. Mit dem Fortschritt dieser Technologien wird erwartet, dass die Präzisionsfermentation eine entscheidende Rolle bei der Bewältigung von Nachhaltigkeitsherausforderungen und der Förderung langfristiger Innovationen auf dem Markt für fermentierte Lebensmittel und Getränke spielen wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Kontaminations- und Lebensmittelsicherheitsrückrufrisiko | -0.8% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Haltbarkeit erfordert Kühlkettenlogistik | -0.6% | Global, mit höheren Auswirkungen in Schwellenmärkten mit begrenzter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Variabilität der Fermentationsqualität und mikrobiellen Konsistenz | -0.4% | Global, mit höheren Auswirkungen auf handwerkliche und kleinmaßstäbliche Produzenten | Mittelfristig (2–4 Jahre) |

| Verbraucherabneigung gegenüber sauren oder starken fermentierten Aromen | -0.3% | Regional, insbesondere in Märkten, die neu mit fermentierten Produkten sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Kontaminations- und Lebensmittelsicherheitsrückrufrisiko

Der Markt für fermentierte Lebensmittel und Getränke ist aufgrund zunehmend strenger regulatorischer Rahmenbedingungen in verschiedenen Regionen auf erhebliche betriebliche Herausforderungen gestoßen. In den Vereinigten Staaten hat der Food Safety and Inspection Service (FSIS) im Januar 2025 aktualisierte Testprotokolle für Nicht-Listeria monocytogenes-Listeria-Spezies eingeführt. Diese Protokolle verpflichten Produzenten, umfassende Sanierungsmaßnahmen zu ergreifen, wenn eine Kontamination festgestellt wird. Darüber hinaus verlängerte die Food and Drug Administration (FDA) im Jahr 2024 die öffentliche Kommentierungsfrist für ihre überarbeitete Leitlinie zur Gefahrenanalyse und risikobasierten präventiven Kontrollen, was die fortlaufende Weiterentwicklung der Lebensmittelsicherheitsvorschriften unterstreicht. In Australien führte die Regierung von Queensland eine Vorschrift ein, die verlangt, dass fermentierte Lebensmittel einen pH-Wert von 4,6 oder darunter aufrechterhalten, um die mikrobielle Sicherheit zu gewährleisten [3]Quelle: Regierung von Queensland, "Fermented foods", gov.au. Diese Maßnahme wurde durch frühere Kontaminationsvorfälle, Produktrückrufe und den daraus resultierenden Reputationsschaden veranlasst. Diese strengeren Vorschriften haben erhebliche Markteintrittsbarrieren geschaffen, insbesondere für kleinmaßstäbliche und handwerkliche Produzenten, und gleichzeitig die Betriebs- und Compliance-Kosten für etablierte Hersteller erhöht.

Begrenzte Haltbarkeit erfordert Kühlkettenlogistik

Die Abhängigkeit von der Kühlkettenlogistik stellt eine erhebliche Herausforderung auf dem Markt für fermentierte Lebensmittel und Getränke dar. Produkte wie Kefir, Joghurt und Weichkäse erfordern eine präzise temperaturkontrollierte Lagerung, um Qualität und Sicherheit zu gewährleisten, verbunden mit ihrer inhärent kurzen Haltbarkeit. Die Sicherstellung dieser Bedingungen erhöht die Komplexität und die Kosten entlang der gesamten Lieferkette. Unternehmen müssen erheblich in Kühlinfrastruktur, Temperaturüberwachungssysteme und spezialisierte Transportmittel investieren, was die Gewinnmargen erheblich reduzieren kann. Ein Beispiel für diese Herausforderungen ist die Einführung von probiotischem Frischgemüse durch Wonder Veggies im Juni 2024. Das Unternehmen implementierte ein strenges Kühlkettensystem, um die Lebensfähigkeit der Probiotika in frischem Gemüse zu erhalten, was zu einem Preisaufschlag von 20 % führte, um die zusätzlichen Vertriebskosten zu decken. Diese betrieblichen Anforderungen sind besonders herausfordernd für kleinmaßstäbliche Produzenten und Unternehmen in Regionen mit unzureichender Logistikinfrastruktur. Regulatorische Anforderungen verschärfen das Problem zusätzlich. So schreibt beispielsweise das FDA-Lebensmittelgesetzbuch-Supplement von 2022 strenge Temperaturkontrollen für fermentierte Produkte vor, um die Probiotikaaktivität zu gewährleisten und Verderb zu verhindern. Diese Kühlkettenabhängigkeiten schaffen insgesamt erhebliche betriebliche Herausforderungen, erhöhen die Produktionskosten, schränken die Marktflexibilität ein und wirken als Markteintrittsbarriere für neue Akteure auf dem Markt für fermentierte Lebensmittel und Getränke.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getränke beschleunigen sich trotz Dominanz der Lebensmittel

Im Jahr 2025 entfiel auf das Segment fermentierter Lebensmittel ein dominanter Marktanteil von 65,31 %, unterstützt durch ihre tiefe kulturelle Bedeutung, ihren erhöhten Nährwert und ihre Ausrichtung auf die wachsende Nachfrage nach pflanzenbasierten und funktionellen Lebensmitteln. Umgekehrt verzeichnet der Markt für fermentierte Getränke ein rasantes Wachstum mit einer bis 2031 prognostizierten CAGR von 7,42 %, die die Wachstumsrate fermentierter Lebensmittel übertrifft. Dieses Wachstum wird auf das zunehmende Verbraucherinteresse an Funktionsgetränken zurückgeführt, die einen niedrigeren Zuckergehalt, transparente Zutatenlisten und gesundheitliche Vorteile wie die Unterstützung des Verdauungs- und Immunsystems priorisieren.

Innerhalb der Kategorie fermentierter Lebensmittel führen traditionelle Produkte wie Joghurt und Käse weiterhin den Markt an, während Alternativen wie Tempeh, Sauerkraut und Tofu an Bedeutung gewinnen, da sich die Verbraucherpräferenzen hin zu einem breiteren Spektrum kulturell vielfältiger Produkte verschieben. Die Milchunterkategorie zeigt eine starke Leistung, insbesondere in den Segmenten proteinangereicherte Joghurts und Desserts. Der Markt für fermentierte Getränke expandiert ebenfalls über traditionelle Angebote hinaus, wie Wonder Veggies' Einführung von probiotischem Frischgemüse im Jahr 2025 zeigt, das innovative Produktkategorien einführt, die frische und fermentierte Elemente kombiniert.

Nach Zutatenquelle: Pflanzenbasierte Transformation beschleunigt sich

Im Jahr 2025 hielten milchbasierte fermentierte Produkte einen erheblichen Anteil von 51,12 % am Markt für fermentierte Lebensmittel und Getränke. Ihre Dominanz wird jedoch zunehmend durch die steigende Nachfrage nach pflanzenbasierten Alternativen herausgefordert. Dieser Wandel wird durch wachsende Bedenken hinsichtlich Nachhaltigkeit, Tierschutz und Allergenempfindlichkeiten angetrieben. Pflanzenbasierte fermentierte Produkte stellen das am schnellsten wachsende Segment auf dem Markt dar, mit einer prognostizierten CAGR von 8,87 % bis 2031. Diese Produkte sprechen Veganer, laktoseintolerante Personen und Verbraucher an, die Clean-Label-Optionen suchen, und bieten gleichzeitig einen reduzierten ökologischen Fußabdruck. Technologische Fortschritte, insbesondere in der Präzisionsfermentation, beschleunigen diesen Übergang. Diese Innovationen ermöglichen die Herstellung tierfreier Produkte, die Geschmack, Textur und Funktionalität traditioneller Milchprodukte eng nachahmen. So brachte beispielsweise Unilever im Februar 2024 Breyers-Eiscreme auf den Markt, die mit dem präzisionsfermentierten Molkenprotein von Perfect Day hergestellt wird und milchartige Cremigkeit ohne tierische Zutaten bietet.

Getreidebasierte fermentierte Produkte stellen eine vielversprechende, aber noch wenig erforschte Unterkategorie dar, die für ihre ernährungsphysiologischen Vorteile, Vielseitigkeit und kulturelle Bedeutung weltweit anerkannt ist. Diese Produkte bieten pflanzenbasierte Probiotika-Vorteile und nutzen dabei weit verbreitete und kostengünstige Grundnahrungsmittel. Fermentierte Getreideprodukte bieten darmfreundliche Eigenschaften und sind reich an Ballaststoffen, B-Vitaminen und bioaktiven Verbindungen. Die Kategorie zeigt ein erhebliches Wachstumspotenzial, angetrieben durch Innovationen in Getreide-Fermentationstechniken und eine steigende Verbrauchernachfrage nach glutenfreien, ballaststoffreichen und auf alten Getreidesorten basierenden Optionen. Darüber hinaus bietet dieses Segment Herstellern Möglichkeiten zur Differenzierung durch den Einsatz unkonventioneller Fermentationssubstrate.

Nach Vertriebskanal: Digitale Transformation gestaltet den Einzelhandel neu

Supermärkte/Hypermärkte entfielen im Jahr 2025 auf einen dominanten Marktanteil von 56,21 %, unterstützt durch ihr umfangreiches Eigenmarkensortiment und gut etablierte Kühlkettenvertriebssysteme. Online-Einzelhandelsvertriebskanäle sollen bis 2031 mit einer CAGR von 8,04 % wachsen, angetrieben durch die steigende Verbrauchernachfrage nach bequemem Zugang zu spezialisierten fermentierten Produkten. Die Einführung von Direktvertriebsstrategien an Verbraucher verbessert weiterhin die Marktdurchdringung und ermöglicht es Herstellern fermentierter Lebensmittel, strategische Verbraucherbeziehungen aufzubauen und gleichzeitig die operativen Gewinnmargen zu verbessern.

Convenience-Stores begegnen der Marktnachfrage durch den Ausbau der Kühlinfrastruktur und die Erweiterung des Produktsortiments, insbesondere in städtischen Gebieten, wo eine erhebliche Nachfrage nach tragbaren fermentierten Getränken besteht. Traditionelle Einzelhandelsgeschäfte reagieren auf den Wettbewerb durch digitale Kanäle, indem sie das Einkaufserlebnis im Geschäft verbessern und Datenanalysen nutzen, um die Produktplatzierung und Werbeaktivitäten zu optimieren. Dieser Ansatz fördert eine komplementäre Beziehung zwischen physischen und digitalen Einzelhandelskanälen. Darüber hinaus verzeichnen alternative Vertriebskanäle ein Wachstum, da fermentierte Produkte für ihre funktionellen Gesundheitsvorteile anerkannt werden.

Geografische Analyse

Die Region Asien-Pazifik hielt im Jahr 2025 mit einem Marktanteil von 33,53 % eine dominante Marktposition, unterstützt durch eine robuste regionale Wachstumsrate von 7,87 % CAGR bis 2031. Dieses Wachstum unterstreicht die Rolle der Region als führender Verbrauchermarkt und Innovationszentrum für fermentierte Produkte weltweit. Die Marktführerschaft in dieser Region wird durch die tief verwurzelte Integration von Fermentationspraktiken in ihren kulturellen Traditionen angetrieben, insbesondere in Ländern wie Japan, China und Indonesien. Diese Nationen nutzen jahrhundertealte Fermentationsmethoden und fördern so eine größere Verbraucherakzeptanz für neue Produktinnovationen.

Nordamerika zeigt Marktreife, gekennzeichnet durch anhaltende Unternehmenskonsolidierung und einen Fokus auf Premiumprodukte. Die Region profitiert von einem starken regulatorischen Rahmen und Verbraucherpräferenzen für gesundheitsorientierte Ausgaben, die die Einführung von Premium-Fermentationsprodukten unterstützen. So brachte beispielsweise Coca-Cola im Februar 2025 Simply Pop auf den Markt, ein Produkt ohne Zuckerzusatz und mit 6 Gramm präbiotischen Ballaststoffen, das die Anpassung traditioneller Getränkeunternehmen an gesundheitsbewusste Verbraucheranforderungen widerspiegelt. Darüber hinaus tragen Kanada und Mexiko durch Einzelhandelsexpansion und gesteigertes Gesundheitsbewusstsein zum regionalen Wachstum bei, während harmonisierte Vorschriften den grenzüberschreitenden Produktvertrieb erleichtern.

Europa hält weiterhin eine prominente Position als Vorreiter bei der Innovation pflanzenbasierter fermentierter Produkte inne, angetrieben durch umfassende Nachhaltigkeitsinitiativen, die globale Maßstäbe für die Produktentwicklung setzen. Der Fokus der Region auf pflanzenbasierte Fermentationstechnologien unterstreicht das fortgeschrittene Umweltbewusstsein der Verbraucher und wird durch robuste regulatorische Rahmenbedingungen unterstützt, die nachhaltige Lebensmittelproduktionssysteme fördern. Unterdessen weisen der Nahe Osten und Afrika ein erhebliches Wachstumspotenzial auf. Obwohl die aktuelle Marktkapazität begrenzt bleibt, schaffen Verbesserungen der Kühlketteninfrastruktur und ein wachsendes Gesundheitsbewusstsein günstige Bedingungen für die beschleunigte Einführung fermentierter Produkte in diesen Regionen.

Wettbewerbslandschaft

Der Markt für fermentierte Lebensmittel und Getränke ist durch einen hohen Fragmentierungsgrad gekennzeichnet, der ein wettbewerbsintensives Umfeld widerspiegelt, das von gut etablierten multinationalen Konzernen, aufstrebenden Unternehmen und regionalen Akteuren geteilt wird. Prominente Unternehmen wie Danone S.A., Nestlé S.A., PepsiCo, Inc. und Yakult Honsha Co., Ltd. haben durch den Einsatz von Präzisionsfermentationstechnologie und umfangreichen Vertriebsnetzwerken starke Marktpositionen gesichert. Die Marktstruktur unterstützt eine Vielzahl strategischer Ansätze, wie PepsiCos Übernahme der Präbiotika-Sodamarke Poppi für USD 1,95 Milliarden im Mai 2025 zeigt.

Das Wettbewerbsumfeld wird durch das rasante Tempo technologischer Fortschritte und veränderte Verbraucherpräferenzen geprägt, was Unternehmen dazu zwingt, eine Balance zwischen Innovation und der Verwaltung ihrer bestehenden Produktportfolios zu finden. Branchenteilnehmer investieren stark in Forschung und Entwicklung, um ihr Produktangebot zu verbessern und ihre Wettbewerbspositionen zu halten. Unternehmen engagieren sich auch in strategischen Kooperationen, Fusionen und Übernahmen, um ihre Marktpräsenz zu stärken und ihre Produktlinien zu erweitern. Die Branche ist ferner durch eine wachsende Betonung von Produktdifferenzierung, Einhaltung von Qualitätsstandards und Einführung nachhaltiger Produktionspraktiken geprägt.

Das Segment der personalisierten Ernährung stellt einen bedeutenden Wachstumsbereich dar, in den Unternehmen Ressourcen für fortschrittliche technologische Innovationen lenken. Unternehmen konzentrieren sich auf die Entwicklung KI-gesteuerter Fermentationstechniken und die Schaffung spezialisierter Probiotika-Formulierungen, die auf individuelle Mikrobiom-Profile zugeschnitten sind. Diese Fortschritte, kombiniert mit strategischen Investitionen in Forschung und Entwicklung, unterstreichen das Engagement der Branche für Innovation und verbraucherorientierte Lösungen. Darüber hinaus implementieren Unternehmen robuste Qualitätsmanagementsysteme und priorisieren nachhaltige Produktionsmethoden, um ihre Wettbewerbsvorteile auf dem globalen Markt zu erhalten.

Marktführer im Bereich fermentierte Lebensmittel und Getränke

Danone S.A.

Nestlé S.A.

PepsiCo, Inc.

Yakult Honsha Co. Ltd

Fonterra Co-operative Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Lactalis brachte eine streichfähige Käsevariante unter seiner Marke Leerdammer auf den Markt und erweiterte damit sein traditionelles Sortiment an Scheibenkäse. Der Leerdammer Original Streichkäse ist für die Verwendung auf Sandwiches, Bagels und Crackern konzipiert.

- April 2025: Tiba Tempeh brachte einen neuen Smoky Tempeh Block auf den Markt, der mit einer rauchigen Marinade für vielseitige kulinarische Anwendungen versehen ist. Das 220-g-Produkt ist bei Ocado, Waitrose und Sainsbury's im Vereinigten Königreich erhältlich.

- Februar 2025: Das in Thailand ansässige Unternehmen Fermenthe brachte eine neue RTD-Kombucha-Reihe auf den Markt. Das Unternehmen behauptete, das weltweit höchste Kombucha-Konzentrat zu verwenden. Das Produkt wurde in getönten Glasflaschen verpackt, um die Probiotikaqualität zu erhalten, und verfügte über eine minimalistische, umweltfreundliche Kennzeichnung, um nachhaltigkeitsorientierte Verbraucher anzusprechen.

- August 2024: Tata Consumer Products (TCP) brachte Tetley Kombucha mit präbiotischen Ballaststoffen auf den Markt. Das Produkt ist in zwei Varianten erhältlich – Ingwer-Zitrone und Pfirsich.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für fermentierte Lebensmittel und Getränke als den aggregierten Einzelhandels- und Gastronomiewert, der durch konsumierbare Produkte erzeugt wird, deren primärer Verarbeitungsschritt eine kontrollierte mikrobielle Fermentation ist, die ernährungsphysiologische und sensorische Eigenschaften erhält oder verbessert. Dazu gehören kultivierte Milchprodukte (Joghurt, Kefir, Käse), fermentiertes Gemüse und Hülsenfrüchte (Kimchi, Sauerkraut, Tempeh, Miso), getreidebasierte Fermente (Sauerteig, Koji) sowie traditionelle oder neuartige fermentierte Getränke (Kombucha, Kwas, probiotische Milchgetränke, Bier und Wein), die weltweit in verbrauchsfertiger Form verkauft werden.

Ausschlüsse aus dem Geltungsbereich: Industrielle Fermentationsinputs wie Starterkulturen, Enzyme, Bio-Ethanol-Kraftstoff, destillierte Spirituosen und wärmebehandelte Waren, die keine aktiven Kulturen mehr enthalten, sind nicht Gegenstand unserer Abdeckung.

Segmentierungsübersicht

- Nach Produkttyp

- Fermentierte Lebensmittel

- Joghurt

- Käse

- Tempeh

- Sauerkraut/Eingelegtes Gemüse

- Tofu

- Sonstige fermentierte Lebensmittel

- Fermentierte Getränke

- Joghurtgetränke/Smoothies

- Probiotisches Getränk

- Kombucha

- Kefir

- Sonstige fermentierte Getränke

- Fermentierte Lebensmittel

- Nach Zutatenquelle

- Milchbasiert

- Pflanzenbasiert

- Getreidebasiert

- Sonstige

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Online-Einzelhandel

- Sonstige Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Ernährungswissenschaftler, Einkaufsleiter von Supermärkten, Fermentationstechnologen und regionale Distributoren in der Region Asien-Pazifik, Nordamerika und Europa. Erkenntnisse zu gängigen Packungsgrößen, Einführungspreisen und aufkommenden Anwendungsfällen werden mit Desk-Research-Ergebnissen kombiniert, um Informationslücken zu schließen und vorläufige Modelloutputs zu hinterfragen.

Desk Research

Wir sichten öffentliche Datensätze von Institutionen wie FAO-Nahrungsmittelbilanzen, USDA- und EFSA-Ernährungsdatenbanken, UN Comtrade-Handelsströmen und mikrobiologischen Codex-Standards. Jahrbücher von Branchenverbänden für Milchwirtschaft, Alkohol und funktionelle Lebensmittel sowie Unternehmens-10-Ks, Investorenpräsentationen und seriöse Pressemitteilungen bereichern die grundlegenden Produktions- und Preishinweise. Abonnementdateien von D&B Hoovers und Dow Jones Factiva helfen uns, wichtige Unternehmensstandorte zu bemessen und Kanalverschiebungen zu verfolgen. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Referenzen unterstützen die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit Lebensmittelproduktions- und Handelsdaten, die den adressierbaren Nachfragepool rekonstruieren, gefolgt von selektiven Bottom-up-Prüfungen unter Verwendung von Stichproben-Durchschnittsverkaufspreisen, multipliziert mit Volumina auf Markencluster-Ebene, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen gehören Milchverwertungsraten, die Penetration fermentierter Getränke im Bereich alkoholfreier Getränke, die Einführung von Probiotika-Claims bei neuen SKUs, durchschnittliche Einzelhandelsaufschläge und Pro-Kopf-Verbrauchstrends. Prognosen stützen sich auf multivariate Regressionen, die diese Treiber mit dem erwarteten Wachstum des verfügbaren Einkommens und der Expansion der Einzelhandelskanäle verknüpfen, wobei Szenarioanalysen zur Stresstestung von hohen und niedrigen Adoptionspfaden eingesetzt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gegenüber historischen Verbrauchsnormen und Peer-Ratios geführt, anschließend überprüft ein leitender Analyst Anomalien vor der Freigabe. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche Angebotsschocks oder regulatorische Änderungen auftreten. Unmittelbar vor der Berichtsveröffentlichung wird eine abschließende Datendurchsicht durchgeführt.

Warum Mordors Basislinie für fermentierte Lebensmittel und Getränke das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen variieren häufig, weil Unternehmen unterschiedliche Produktkörbe wählen, abweichende Preisnormalisierungen anwenden oder auf versetzten Zeitplänen aktualisieren.

Wesentliche Lückentreiber entstehen, wenn konkurrierende Studien industrielle Einsatzstoffe einbeziehen oder alkoholische Getränke ausschließen, nicht verifizierte Probiotika-Prämien übernehmen oder Währungen zu veralteten Durchschnittswerten umrechnen, was die Gesamtwerte verzerrt und echtes Wachstum verschleiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 318,2 Mrd. (2025) | Mordor Intelligence | |

| USD 258,97 Mrd. (2025) | Regionalberatung A | Lässt fermentierte alkoholische Getränke aus |

| USD 537,4 Mrd. (2024) | Globale Unternehmensberatung A | Schließt industrielle Enzyme und Futtermittelanwendungen ein |

| USD 141 Mrd. (2030) | Fachzeitschrift B | Konservative Basislinie beschränkt auf Nordamerika und Europa |

Diese Vergleiche zeigen, dass unsere disziplinierte Bereichsauswahl, transparente Variablenzuordnung und jährliche Aktualisierungsfrequenz eine ausgewogene, reproduzierbare Basislinie liefern, auf die sich Nutzer mit Zuversicht verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für fermentierte Lebensmittel und Getränke?

Der Markt für fermentierte Lebensmittel und Getränke wird im Jahr 2026 auf USD 318,20 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 6,43 % USD 434,60 Milliarden erreichen.

Welche Region führt den Markt sowohl nach Größe als auch nach Wachstum an?

Asien-Pazifik hält im Jahr 2025 einen Marktanteil von 33,53 % und soll bis 2031 mit einer CAGR von 7,87 % wachsen, was es zur größten und am schnellsten wachsenden Region macht.

Welches Produktsegment wächst am schnellsten?

Fermentierte Getränke, angeführt von Kombucha und aufkommenden Präbiotika-Sodas, wachsen mit einer CAGR von 7,42 % und übertreffen damit fermentierte Lebensmittel.

Wie beeinflussen pflanzenbasierte Alternativen die Marktdynamik?

Pflanzenbasierte fermentierte Produkte wachsen mit einer CAGR von 8,87 %, angetrieben durch Nachhaltigkeits- und allergenfreie Positionierung, und fordern die langjährige Dominanz von Milchprodukten heraus.

Seite zuletzt aktualisiert am: