Marktgröße und Marktanteil für glutenfreies Bier

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

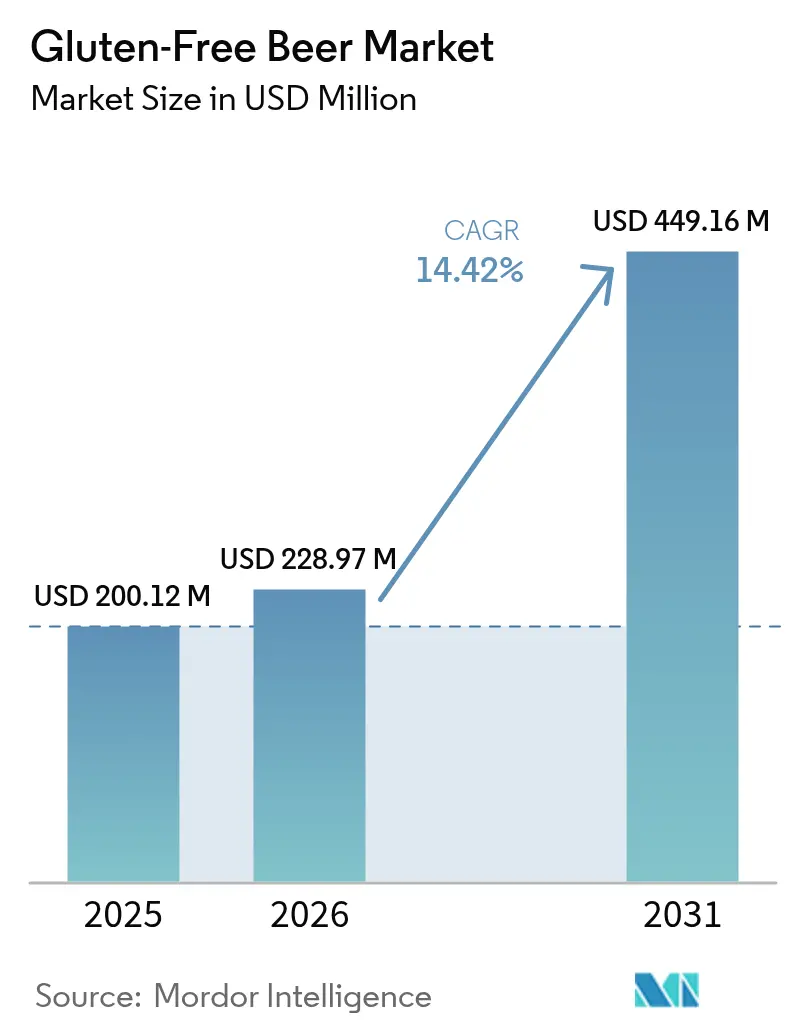

| Marktgröße (2026) | 228.97 Millionen US-Dollar |

| Marktgröße (2031) | 449.16 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für glutenfreies Bier von Mordor Intelligence

Die Marktgröße für glutenfreies Bier wurde im Jahr 2025 auf USD 200,12 Millionen geschätzt und soll von USD 228,97 Millionen im Jahr 2026 auf USD 449,16 Millionen bis 2031 anwachsen, bei einer CAGR von 14,42 % während des Prognosezeitraums (2026–2031). Dieser Aufschwung wird maßgeblich durch einen Anstieg der Diagnosen von Zöliakie, die Einführung klarer US-amerikanischer Kennzeichnungsvorschriften gemäß TTB Ruling 2020-2 sowie einen wachsenden Verbrauchertrend hin zu gesundheitsorientierten, Clean-Label-Alkoholgetränken angetrieben. Wie das Ministero della Salute berichtete, gab es in Italien im Jahr 2023 rund 265.000 diagnostizierte Zöliakie-Fälle[1]Quelle: Ministero della Salute, "Relazione annuale al Parlamento sulla celiachia - Anno 2023", static.celiachia.it. Ingredienzdiversifizierung, eine Premium-Handwerkspositionierung sowie die zunehmende Zugänglichkeit des E-Commerce beflügeln die Dynamik des Marktes zusätzlich. Stabile Sorghum- und Maisversorgung wirkt als Puffer gegen Schwankungen bei den Inputkosten. Während spezialisierte Brauereien für glutenfreies Bier ihre Produktion hochfahren, führen auch Mainstream-Brauereien spezialisierte Produktlinien ein – beide Gruppen nutzen dabei neue Enzymverarbeitungs- und Alternativgetreidemälzungstechnologien, um traditionelle Biergeschmacksprofile zu erzielen. Dies hat zu einer moderaten Wettbewerbsintensität auf dem Markt geführt. Darüber hinaus fördert die regulatorische Angleichung in Nordamerika, Europa und den zentralen Regionen des asiatisch-pazifischen Raums Investitionen, stimuliert Innovationen und erleichtert grenzüberschreitendes Markenwachstum.

Wesentliche Erkenntnisse des Berichts

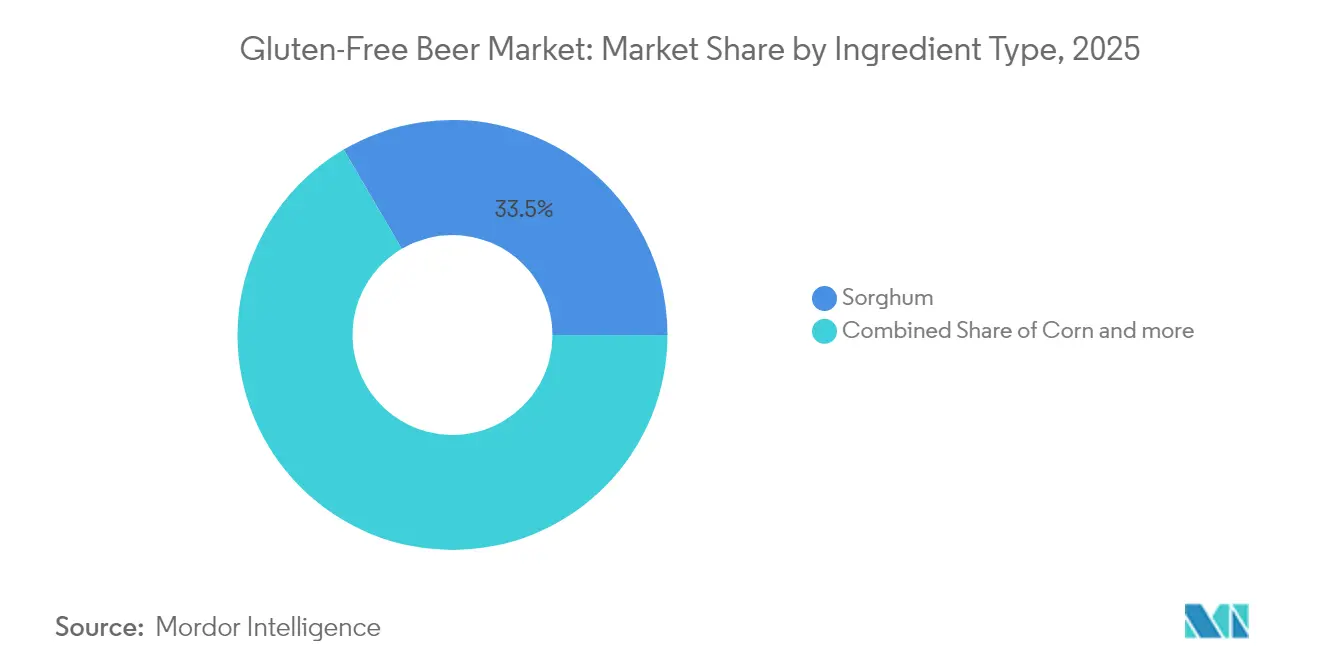

- Nach Zutat führte Sorghum mit einem Marktanteil von 33,45 % am Markt für glutenfreies Bier im Jahr 2025, während Mais bis 2031 voraussichtlich eine CAGR von 15,55 % erzielen wird.

- Nach Produkttyp entfiel auf Lager im Jahr 2025 ein Marktanteilsanteil von 67,10 % am Markt für glutenfreies Bier, und Ale wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 15,89 % expandieren.

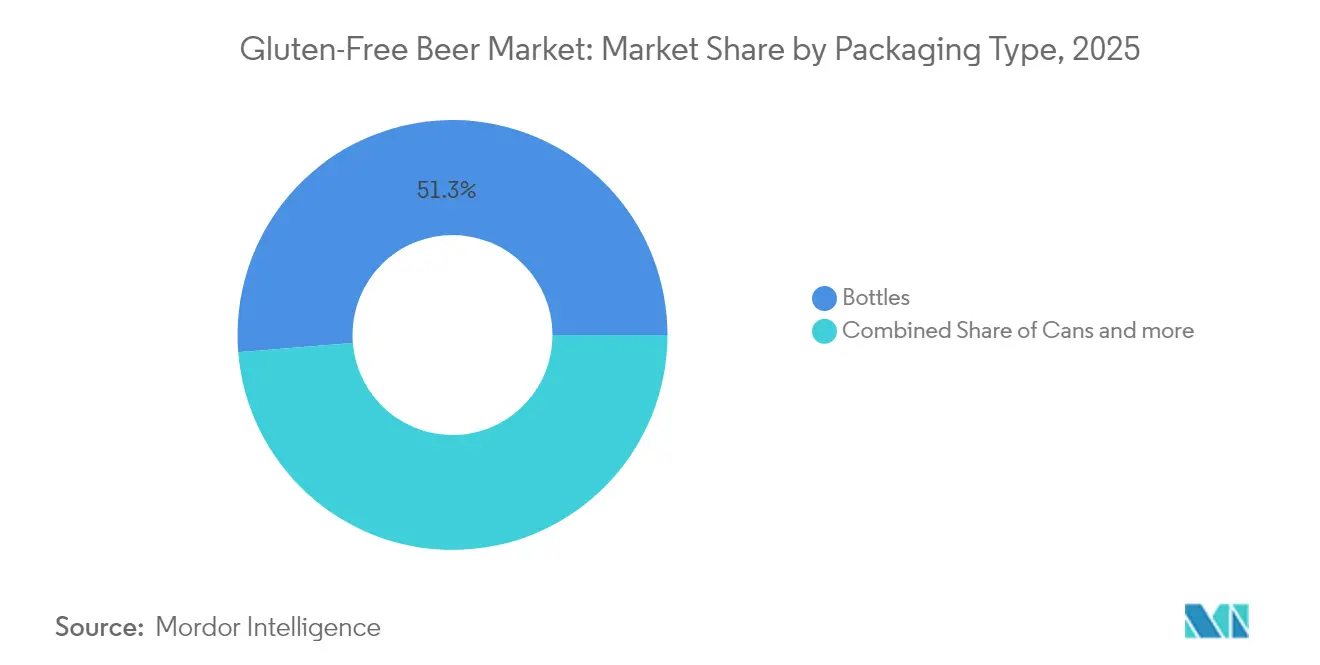

- Nach Verpackungstyp hielten Flaschen im Jahr 2025 einen Umsatzanteil von 51,28 %, während Dosen bis 2031 voraussichtlich mit einer CAGR von 16,09 % wachsen werden.

- Nach Vertriebskanal hielt der On-Trade-Bereich im Jahr 2025 einen Anteil von 59,10 %, wohingegen Off-Trade-Kanäle bis 2031 voraussichtlich mit einer CAGR von 17,32 % wachsen werden.

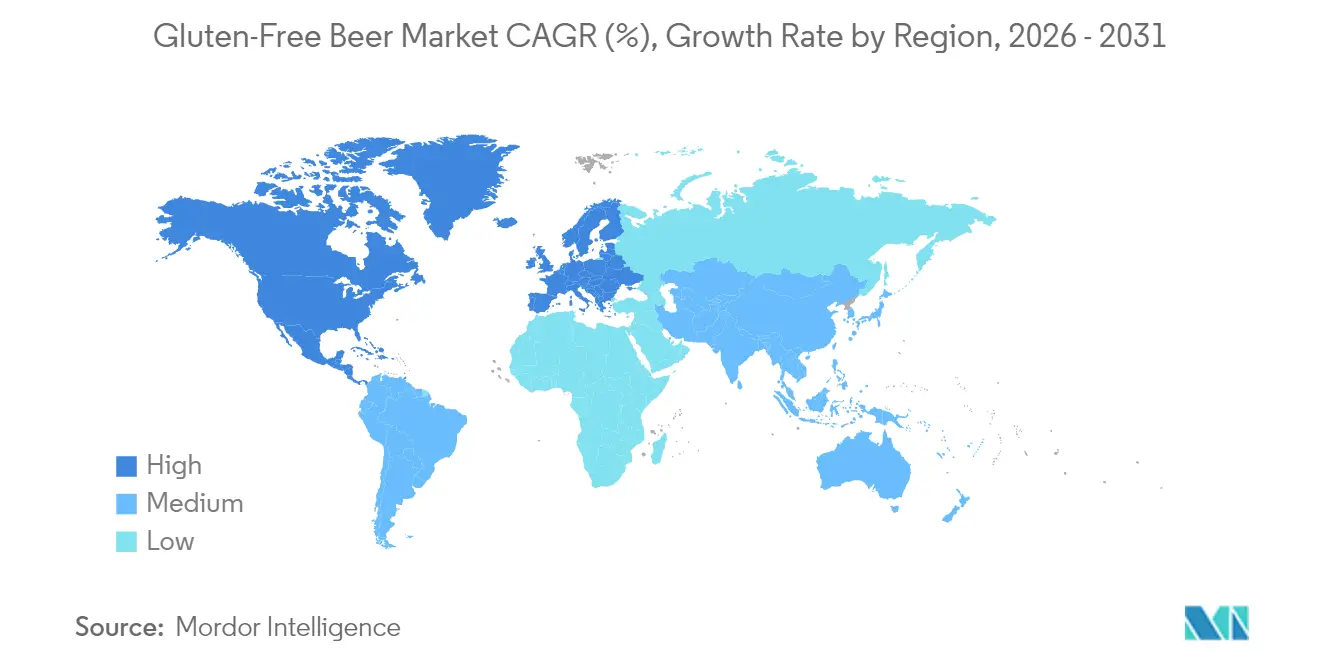

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Anteil von 40,05 %, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich mit einer CAGR von 15,62 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für glutenfreies Bier

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Diagnose von Zöliakie und Glutensensitivität | +2.8% | Global, mit stärkerem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung und Innovation bei der Produktvielfalt | +2.1% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte beim Brauen | +1.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Trend zu Premium- und Craft-Angeboten | +2.3% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Clean-Label- und natürlichen Zutaten | +1.7% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Der Aufstieg des Alkoholfrei- und Alkoholarmsegments | +1.4% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Diagnose von Zöliakie und Glutensensitivität

Wachsendes Gesundheitsbewusstsein der Verbraucher, verbesserte Diagnose glutenbedingter Erkrankungen, gesteigerter Produktqualität und unterstützenden regulatorischen Standards treiben die steigende Nachfrage nach glutenfreiem Bier an. Ein zentraler Treiber ist das gestiegene Bewusstsein und die verbesserte Diagnose von Zöliakie, einer schwerwiegenden Autoimmunerkrankung, die durch Gluten ausgelöst wird und weltweit eine Prävalenz von etwa 1 % aufweist. Organisationen wie die Celiac Disease Foundation stehen an vorderster Front und setzen sich für eine verbesserte Diagnose und Sichtbarkeit ein. Sie veranstalten Events wie den Celiac Awareness Month im Mai 2025 und den Celiac Strong Day am 16. Mai 2025, um Patienten, Schulen und Gemeinschaften aufzuklären. Gleichzeitig entscheiden sich immer mehr Menschen für einen glutenfreien Lebensstil – nicht nur aufgrund von Zöliakie-Erkrankungen, sondern auch aus allgemeinen Wohlbefindensgründen, wobei sie auf wahrgenommene gesundheitliche Vorteile und einen Wandel hin zu gesünderen Ernährungsgewohnheiten verweisen. Vor diesem Hintergrund wurden bemerkenswerte Produktinnovationen im Bereich glutenfreies Bier angestoßen. So hat beispielsweise die südafrikanische Brauerei Darling Brew im Jahr 2024 ihre glutenfreie Produktlinie Break Free um ein neues Red Ale bereichert, das aus natürlich glutenfreien Zutaten hergestellt wird. Im Mai 2025 stellte die japanische Brauerei Rice Hack die Oryvia-Reihe vor – eine Kollektion von reisbasierten, glutenfreien und allergenfreien Bieren mit der Variante Miyabi als Herzstück. Diese Entwicklungen, verbunden mit breiteren Markttrends und einer besseren Zugänglichkeit über den Online-Handel, unterstreichen, dass sich die Nachfrage nach glutenfreiem Bier von einem Nischeninteresse zu einem aufstrebenden globalen Markt entwickelt hat, der durch den Wandel der Verbraucherpräferenzen und proaktive Brancheninitiativen geprägt wird.

Ausweitung und Innovation bei der Produktvielfalt

Produktdiversifizierungsstrategien wandeln glutenfreies Bier von einer bloßen medizinischen Notwendigkeit in eine trendige Lifestyle-Entscheidung um und verbreitern seine Marktattraktivität über diejenigen hinaus, bei denen eine Glutensensitivität diagnostiziert wurde. Braukooperationen unterstreichen diesen Wandel. So arbeitete beispielsweise Ghostfish Brewing mit Deschutes Brewery zusammen, um einen limitierten West Coast Pilsner herzustellen, der hochwertige glutenfreie Malze und experimentelle Hopfensorten verwendet und damit fortschrittliche Handwerksbraumethoden für glutenfreie Rezepturen unter Beweis stellt. Auf internationaler Ebene unterstreicht Kati Patangs strategischer Schritt im Januar 2025, einen Anteil von 23 % an der britischen Chadlington Brewery zu erwerben, diesen Trend. Diese Partnerschaft zielt darauf ab, den glutenfreien Safran-Lager herzustellen, und zeigt, wie die Verbindung von Geschmacksinnovation mit kulturellen Nuancen neue Märkte effektiv erschließen kann. Die Erforschung alternativer Getreidesorten verbessert nicht nur die Produktqualität, sondern macht sie auch kostengünstiger wettbewerbsfähig. Studien zu Reismalz zeigen beispielsweise, dass seine Produktionskosten nur 17–20 % höher sind als die von Gerstenmalz, es jedoch überlegene Brauereigenschaften im Vergleich zu Reisbeisätzen aufweist. Innovationen in der Enzymtechnologie, wie DSM-Firmenichs Brewers Clarex – ein Standardmittel in jedem fünften Bier weltweit –, revolutionieren die Glutenreduzierungsprozesse. Dieser Fortschritt erweitert die Produktionsmöglichkeiten für etablierte Brauereien. Darüber hinaus führt die Ausweitung der Produktvielfalt zu unterschiedlichen Preispunkten und Geschmacksprofilen, die Verbraucher ansprechen, die sich bisher aufgrund begrenzter Auswahl oder Qualitätsbedenken von glutenfreien Optionen ferngehalten haben.

Technologische Fortschritte beim Brauen

Die Brautechnologie hat sich weiterentwickelt, um der Herausforderung zu begegnen, glutenfreies Bier herzustellen, das in Geschmack, Textur und Lagerstabilität mit seinem traditionellen Gegenstück mithalten kann. Investitionen in Kreuzverunreinigungsschutzsysteme sind entscheidend, wobei die Master Brewers Association of the Americas HACCP-Leitlinien speziell für die Allergenkontrolle und spezialisierte Produktionsprotokolle anbietet. Die glutenfreie Produktion steht vor erhöhten Herausforderungen bei der mikrobiologischen Kontrolle, da alternative Getreidesorten einzigartige Fermentationseigenschaften aufweisen und die traditionellen antimikrobiellen Verbindungen aus Gerste fehlen. Technologien wie sterile Probenahmsysteme an kritischen Kontrollpunkten ermöglichen eine Echtzeit-Überwachung, die die Produktionsintegrität sicherstellt und Kontaminationen verhindert. Mälzprozesse für alternatives Getreide, wie Reis, erfordern spezielles Equipment und längere Verarbeitungszeiten. Obwohl diese verlängerten Weich-, Keimungs- und Darrzyklen den Betrieb erschweren, erzeugen sie selbstsaccharifizierende Malze mit einem hohen Gehalt an freiem Aminostickstoff. Trotz Fortschritten bei analytischen Tests zur Erfüllung regulatorischer Standards räumen sowohl TTB als auch FDA das Fehlen einer wissenschaftlich validen Methode zur Quantifizierung von Gluten in fermentierten Produkten ein, was anhaltende Hürden für die Prozessvalidierung und Kennzeichnung darstellt.

Trend zu Premium- und Craft-Angeboten

Premium-Positionierungsstrategien nutzen die Bereitschaft der Verbraucher, einen Aufpreis für spezialisierte Produkte zu zahlen, die spezifischen Ernährungsbedürfnissen entsprechen und ein verbessertes Geschmackserlebnis bieten. Die Fusion von Fort Point Beer Co. und HenHouse Brewing Co. im April 2025 resultierte in der fünftgrößten Handwerksbrauerei Nordkaliforniens mit einer Jahresproduktion von 40.000 Barrel, was den nötigen Maßstab für einen nachhaltigen Craft-Betrieb unterstreicht. Premiumisierungstendenzen im asiatisch-pazifischen Raum stärken die glutenfreie Positionierung. Dieser Wandel wird durch die Neugier der Verbraucher auf Craft-Marken und ihre Bereitschaft angetrieben, mehr für einzigartige Angebote zu zahlen. Mit rund 964 Brauereien allein weist Kalifornien eine bedeutende Präsenz auf dem US-amerikanischen Craft-Bier-Markt auf, wie die Brewers Association betont, und ebnet so den Weg für Vertriebsmöglichkeiten für Premium-Marken für glutenfreies Bier[2]Quelle: Brewers Association, "State Craft Beer Sales & Production Statistics, 2024", brewersassociation.org. Bellfield Brewery, anerkannt als Großbritanniens erste vollständig glutenfreie Brauerei, ist ein Beispiel für eine erfolgreiche Premium-Positionierung. Ihr Fokus auf Qualität, Auszeichnungen und den schrittweisen Einstieg in große Supermarktketten wie Aldi, Morrisons und Asda unterstreicht ihre Strategie. Dieser Premium-Ansatz begegnet nicht nur den inhärenten Kostenproblemen der glutenfreien Produktion, sondern fördert auch die Markentreue bei Verbrauchern, die glutenfreies Bier eher als Lifestyle-Entscheidung denn als bloße Ernährungsnotwendigkeit betrachten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Wettbewerb durch traditionelle Biere | -1.8% | Global, am stärksten in preissensiblen Märkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenstörungen und begrenzte Verfügbarkeit von Rohstoffen | -1.2% | Global, konzentriert in getreidabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Kreuzverunreinigungsrisiko und dedizierte Produktionsanlagen | -0.9% | Global, stärkere Auswirkungen in Märkten mit gemeinsam genutzten Anlagen | Mittelfristig (2–4 Jahre) |

| Inkonsistente regulatorische Rahmenbedingungen und Kennzeichnungsverwirrung | -0.7% | Global, variierend je nach regulatorischer Komplexität der Rechtsordnung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Wettbewerb durch traditionelle Biere

Die starke Marktstellung von traditionellem Bier, gestützt durch Kostenvorteile, beeinträchtigt kontinuierlich die Marktdurchdringung von glutenfreiem Bier und beschränkt seine Attraktivität weitgehend auf medizinisch motivierte Verbraucher. Im Jahr 2023 führte Tschechien Europa beim Bierkonsum an, mit einem beeindruckenden Pro-Kopf-Verbrauch von 128 Litern, wie von den Brewers of Europe berichtet. Bemerkenswert ist, dass Tschechien das einzige Land war, das in jenem Jahr die 100-Liter-Marke übertraf. Gleichzeitig hob die Beverage Information Group einen überwältigenden Konsum von rund 2,65 Milliarden Kisten (jede entspricht 2,25 Gallonen) Bier im Jahr 2023 hervor. Große Brauereien, darunter Anheuser-Busch, demonstrierten die Dominanz der traditionellen Bierproduktion. Sie passten Vertragskonditionen mehrfach an und reduzierten die vertraglich vereinbarten Anbauflächen für 2024 als Reaktion auf ein Überangebot an Braugerste – ein Ergebnis reicher Ernten und nachlassender Biernachfrage. In Indien wird erwartet, dass der Biermarkt um 10 % wächst und 2024–25 450 Millionen Kisten erreicht. Da drei dominierende Brauereien 85 % des Umsatzes auf sich vereinen, unterstreicht dies die Vertriebsvorteile und Skaleneffekte, die traditionelles Bier genießt und die glutenfreie Alternativen nur schwer replizieren können. Während Forschungsergebnisse zeigen, dass jüngere Verbraucher eher zu Seltzers und Mischgetränken als zu traditionellem Bier tendieren, begünstigt dieser Wandel Nicht-Bier-Alternativen insgesamt, anstatt glutenfreies Bier gezielt in den Vordergrund zu rücken. Die Herausforderung verstärkt sich in preissensiblen Märkten, wo Verbraucher, sofern sie nicht medizinisch dazu neigen, zu den günstigeren traditionellen Optionen greifen, was die Marktexpansion über den Kernzielgruppe der Zöliakie- und glutensensitiven Personen hinaus einschränkt.

Lieferkettenstörungen und begrenzte Verfügbarkeit von Rohstoffen

Hersteller von glutenfreiem Bier kämpfen mit Kostendruck und Verfügbarkeitsrisiken aufgrund der Volatilität und der Kapazitätsengpässe in den Lieferketten für alternatives Getreide. Das International Trade Centre berichtet, dass Bulgariens Kornsorguumexporte einen erheblichen Wertrückgang von EUR 87 Tausend (-31,52 %) gegenüber dem Vorjahr verzeichneten, was die Anfälligkeiten der Marktdynamik bei Sorghum verdeutlicht[3]Quelle: International Trade Centre, "Value of grain sorghum exported from Bulgaria", trademap.org. Eine Analyse der Reismalzproduktion zeigt, dass diese einen Kostenaufschlag von 17–20 % gegenüber Gerstenmalz aufweist. Die Verarbeitung von Reismalz ist komplex und umfasst längere Weich-, Keimungs- und Darrphasen, die nicht nur den Durchsatz reduzieren, sondern auch die Fixkosten je Einheit erhöhen. Während der Maismarkt eine gewisse Stabilität bietet – die USDA prognostiziert ein Angebot von 16.907 Millionen Bushel zu USD 4,40 je Bushel für 2024/25 –, wurden die globalen Prognosen für die Grobgetreideproduktion um 1,4 Millionen Tonnen, hauptsächlich aufgrund eines Rückgangs der Gerstenernte, nach unten korrigiert. Begrenzte spezialisierte Mälzinfrastruktur hemmt die Verarbeitungskapazität für alternatives Getreide. Die meisten Mälzanlagen, die auf Gerste ausgerichtet sind, erfordern umfangreiche Umbaumaßnahmen, um Sorghum, Hirse oder Reis zu verarbeiten. Darüber hinaus steigen die Transport- und Logistikkosten für diese alternativen Getreidesorten aufgrund ihrer geringeren Volumina und speziellen Handhabungsanforderungen erheblich an, insbesondere im Vergleich zu den etablierten Gerstenlieferketten. Dieses Szenario verschärft den Kostendruck für Hersteller von glutenfreiem Bier, denen es schwerfällt, mit den Skaleneffekten traditioneller Brauereien mitzuhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutattyp: Sorghum-Dominanz sieht sich der Mais-Herausforderung gegenüber

Im Jahr 2025 hält Sorghum mit einem dominanten Marktanteil von 33,45 % seine Stellung als bevorzugtes glutenfreies Getreide beim Brauen, dank seiner überlegenen Fermentationseigenschaften und seines neutralen Geschmacksprofils. Währenddessen zeichnet sich Mais als am schnellsten wachsende Zutat ab, mit einer CAGR von 15,55 % von 2026 bis 2031, dank seiner Kostenvorteile und einer zuverlässigen Lieferkette. Die USDA prognostiziert ein stabiles Maisangebot von 16.907 Millionen Bushel für den Zeitraum 2024/25, zu einem vorhersehbaren Preis von USD 4,40 je Bushel, was es zu einer attraktiven Option für kostenorientierte Produzenten macht. Hirse, obwohl ein kleinerer Akteur, gewinnt aufgrund ihrer ernährungsphysiologischen Vorteile und traditionellen Braubedeutung in bestimmten Regionen an Bedeutung. Andere Zutaten wie Buchweizen und Quinoa erschließen Nischenmärkte mit Premium-Strategien.

Forschungen zu Reismalz heben seine Vielseitigkeit hervor und stellen fest, dass seine Produktionskosten zwar 17–20 % höher sind als die von Gerstenmalz, seine selbstsaccharifizierende Eigenschaft jedoch den Bedarf an zusätzlichen Enzymen entfällt. Im Jahr 2024 sah sich Sorghum mit Lieferkettenherausforderungen konfrontiert, da die US-amerikanischen Exporte hinter denen Chinas zurückblieben, das 87 % der weltweiten Importe auf sich vereinte, was die geopolitischen Risiken in Bezug auf Verfügbarkeit und Preisgestaltung unterstreicht. Der Zutatenmarkt spiegelt größere landwirtschaftliche Muster wider: Reis erzielt 2- bis 3-mal höhere Erträge je Hektar als Gerste, was eine potenzielle Flächenreduktion von 50–67 % für die gleiche Extraktausbeute nahelegt. Im Rahmen des Food Safety Modernization Act schreibt die FDA Rückverfolgbarkeit von Zutaten und die Verhinderung von Kreuzkontakt vor, was Lieferanten mit spezialisierten glutenfreien Anlagen und zertifizierten Lieferketten begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Nach Produkttyp: Marktführerschaft des Lagers durch Ale-Innovation herausgefordert

Im Jahr 2025 hält Lager mit einem beherrschenden Marktanteil von 67,10 % die Spitzenstellung, indem es sowohl die Vertrautheit der Verbraucher als auch etablierte Brauverfahren nutzt, die geschickt an glutenfreie Methoden angepasst wurden. Ale hingegen befindet sich auf einem robusten Wachstumskurs mit einer CAGR von 15,89 % von 2026 bis 2031. Dieser Aufschwung ist maßgeblich auf Innovationen im Craft-Brauen und Geschmacksexperimente zurückzuführen, die Premium-orientierte Verbraucher ansprechen. Ein Beweis für diese Entwicklung ist die Zusammenarbeit zwischen Ghostfish Brewing und Deschutes Brewery, die einen limitierten West Coast Pilsner produziert. Solche Partnerschaften demonstrieren die nahtlose Integration traditioneller Handwerksbraupraktiken in glutenfreie Rezepturen unter Einhaltung strenger Qualitätsstandards. Währenddessen erschließen andere Biersorten wie Stouts, Porter und Saisonspezialitäten Nischen und bieten Möglichkeiten zur Produktdifferenzierung und Premium-Marktpositionierung.

Internationale Geschmacksinnovationen deuten auf ein breiteres Potenzial für die Expansion des Produkttyps hin. So verbindet beispielsweise Kati Patangs glutenfreier Safran-Lager indische Aromen mit britischen Brautraditionen dank strategischer Produktionspartnerschaften im Vereinigten Königreich. Der Aufwärtstrend im Ale-Segment spiegelt die breitere Bewegung im Craft-Bier-Bereich hin zu hopfenbetonten Profilen und avantgardistischen Zutaten wider. Produzenten stehen jedoch vor Herausforderungen, insbesondere den Kennzeichnungspflichten der TTB. Während gesundheitsbezogene Angaben untersagt sind, sind genaue Zutatenerklärungen erlaubt. Darüber hinaus sorgen Enzymtechnologien wie DSM-Firmenichs Brewers Clarex für Aufsehen. Diese Technologien werden in jedem fünften Bier weltweit eingesetzt und ermöglichen die Glutenreduzierung, was den Lagerproduktionsweg für Brauereien ohne spezialisierte glutenfreie Einrichtungen erweitert. Wenn Brauereien ihre Produkttypen diversifizieren, müssen sie eine Balance finden: zwischen der Erfüllung der Verbrauchererwartungen an traditionelle Bierstile und der Nutzung von Innovationsmöglichkeiten. Dieser Balanceakt ist besonders wichtig, wenn es darum geht, die Aufpreisgestaltung zu rechtfertigen, die oft mit den erhöhten Produktionskosten der glutenfreien Brauerei einhergeht.

Nach Verpackungstyp: Flaschen führen, während Dosen zulegen

Im Jahr 2025 beherrscht die traditionelle Flaschenverpackung mit einem Marktanteil von 51,28 % den Markt und spiegelt die Verbraucherpräferenz für Premium-Präsentation und etablierte Beziehungen zu On-Premise-Gaststätten wider. Währenddessen legen Dosen stark zu, mit einer prognostizierten robusten CAGR von 16,09 % von 2026 bis 2031. Dieser Aufschwung ist maßgeblich auf die Praktikabilität von Dosen, ihre verbesserten Barriereeigenschaften und ihre Ausrichtung auf Premiumisierungstrends im Craft-Bier-Markt zurückzuführen. Der Branchenschwenk zu Dosen ist nicht nur ein Trend, sondern ein strategischer Schritt. Dosenformate bieten überlegene Lagerstabilität und Transporteffizienz. Dies ist besonders wichtig für glutenfreie Produkte, die im Vergleich zu ihren traditionellen Gegenstücken besondere Lageranforderungen haben. Während Fässer dem On-Premise-Service dienen und Spezialflaschen auf Premium-Positionierung abzielen, sprechen diese Formate spezifische Marktsegmente mit maßgeschneiderten Werteversprechen an.

Da Nachhaltigkeit immer mehr in den Mittelpunkt rückt, entwickeln sich auch die Verpackungsoptionen weiter. Aluminiumdosen mit ihrer überlegenen Recyclingfähigkeit werden zur bevorzugten Wahl. Sie übertreffen Glasflaschen nicht nur in puncto Recyclingfähigkeit, sondern bieten auch verbesserten Schutz vor Licht und Sauerstoff. Dies ist ein erheblicher Vorteil für die Aufrechterhaltung der Stabilität von glutenfreien Bieren. Der Wandel bei der Verpackung stimmt nahtlos mit den Trends bei den Vertriebskanälen überein. Off-Trade-Kanäle, die ein Wachstum von 17,32 % verzeichnen, tendieren zu Dosen und schätzen deren Einzelhandelsfreundlichkeit und einfache Bestandsverwaltung. In Japan gibt es eine ausgeprägte Vorliebe für kleinere, optisch ansprechende Verpackungen und portionsspezifische Größen. Dies eröffnet Möglichkeiten für spezialisierte Verpackungsformate, die den regionalen Verbraucherpräferenzen entsprechen. Während die TTB-Kennzeichnungsanforderungen für alle Verpackungsformate einheitlich sind, erfordern die Einschränkungen des Kennzeichnungsplatzes eine sorgfältige Gestaltung. Es ist unerlässlich, die Pflichtangaben zu glutenfreien Produkten und qualifizierenden Aussagen mit Markensichtbarkeit und Verbrauchererlebnis in Einklang zu bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Nach Vertriebskanal: On-Trade-Stärke trifft auf Off-Trade-Wachstum

Im Jahr 2025 beherrschen On-Trade-Kanäle mit einem Marktanteil von 59,10 % den Markt und unterstreichen die entscheidende Rolle von Restaurants, Bars und Taprooms bei der Förderung von glutenfreiem Bier und der Verbraucheraufklärung. Währenddessen befinden sich Off-Trade-Kanäle auf einem Wachstumspfad mit einer CAGR von 17,32 % von 2026 bis 2031. Dieser Aufschwung wird durch den Aufstieg des Spezialeinzelhandels, die Verbreitung des E-Commerce und die Erweiterung der Supermarktkategorien angetrieben. Innerhalb der Off-Trade-Kanäle spielen Spezial- und Spirituosengeschäfte eine entscheidende Rolle, da sie Premium-Marken für glutenfreies Bier einen wesentlichen Marktzugang ermöglichen. Ihr sachkundiges Personal und kuratierte Sortimente fördern die Entdeckung durch Verbraucher und regen zu Produkttests an. Zusätzlich verbreitern Supermärkte, Convenience-Stores und Online-Plattformen die Zugänglichkeit und erleichtern es regulären Verbrauchern, glutenfreies Bier zu kaufen.

In Australien stellen Vertriebsdynamiken Herausforderungen dar. Große Distributoren, die rund 85 % des Marktanteils halten, schaffen Hürden für kleinere Hersteller von glutenfreiem Bier, die Einzelhandelspräsenz anstreben. Umgekehrt bietet Japans Vertriebsumfeld ein gemischtes Bild. Convenience-Stores mit einem Marktanteil von 18 % und rund-um-die-Uhr-Zugänglichkeit bieten ausgezeichnete Möglichkeiten für Testkäufe von glutenfreiem Bier und Spontankäufe. Allerdings erfordern die vielschichtigen Vertriebssysteme Kooperationen mit lokalen Partnern. E-Commerce entwickelt sich zum Spielveränderer und bietet Nischenprodukten für besondere Ernährungsbedürfnisse einen unkomplizierten Markteinstieg. Diese Plattformen ermöglichen Direktverkäufe an den Verbraucher, umgehen traditionelle Vertriebshürden und stärken gleichzeitig die Markensichtbarkeit. Dieser Kanalwandel spiegelt die sich verändernden Einkaufsgewohnheiten der Verbraucher wider. Die Nachfrage nach speziellen Ernährungsprodukten, insbesondere glutenfreien, übertrifft das Wachstum des traditionellen Einzelhandels und bietet Marken, die digitales Marketing und effiziente Fulfillment-Strategien beherrschen, eine lukrative Möglichkeit.

Geografische Analyse

Im Jahr 2025 vereinte Nordamerika 40,05 % des Marktanteils für glutenfreies Bier auf sich, angetrieben durch verstärkte Sensibilisierungsinitiativen für Zöliakie und strenge Kennzeichnungsauflagen infolge des TTB Ruling 2020-2. US-amerikanische Erhebungen bestätigen eine Zöliakie-Prävalenz von 0,75 %, was eine stetige Nachfrage sicherstellt. Nationale Lebensmittelketten verfügen nun über dedizierte glutenfreie Bereiche, und mit einem Anstieg des E-Commerce-Alkoholverkaufs wurde das Off-Trade-Wachstum gestärkt. Kanada, das von optimierten Importprozessen durch abgestimmte Health Canada-Schwellenwerte profitiert, verzeichnet einen ähnlichen Trend.

Der asiatisch-pazifische Raum ist bereit, den Markt für glutenfreies Bier anzuführen, mit einer prognostizierten CAGR von 15,62 % bis 2031. Japans umfangreicher Lebensmittel- und Getränkesektor nimmt Spezialdiäten an, wobei urbane Convenience-Stores und Online-Lebensmittelhändler glutenfreie Produkte hervorheben. Das Wachstum des chinesischen Premium-Biermarktes deutet auf die Bereitschaft hin, in einzigartige Etiketten zu investieren und den Import glutenfreier Produkte zu begünstigen. Indes strebt Indiens Regierung an, bis 2030 USD 1 Milliarde im alkoholischen Getränkeexport zu erreichen, und ermutigt lokale Brauereien, glutenfreie Optionen zu entwickeln, die sowohl die Diaspora als auch inländische gesundheitsbewusste Verbraucher ansprechen.

Europa, obwohl ein reifer Markt, bleibt von zentraler Bedeutung, gestützt durch das AOECS-Symbol „Crossed Grain” (durchgestrichene Ähre), das das Vertrauen der Verbraucher fördert. Im Vereinigten Königreich, in Italien und in Spanien gehen spezialisierte Brauereien für glutenfreies Bier Partnerschaften mit Supermarktketten ein und halten stabile Volumina inmitten intensiven Regalwettbewerbs aufrecht. Deutschlands Reinheitsgebot-Revisionen umfassen nun auch Biere aus alternativen Getreidesorten und erweitern damit die inländische Produktion. Obwohl Osteuropa langsamer auf diese Entwicklung reagiert, führen große Einzelhändler Eigenmarken-Produkte für glutenfreies Bier ein, was auf Wachstum hindeutet.

In Südamerika experimentiert Brasiliens Craft-Bier-Aufschwung mit sorghum-basierten Lagern für gesundheitsbewusste Millennials. Die regulatorische Angleichung der ANVISA an EU-ppm-Standards erleichtert die Importprozesse für US-amerikanische und europäische Marken. Der Nahe Osten und Afrika, noch in seiner Anfangsphase, verzeichnet Premium-Off-Trade-Verkäufe, die durch Duty-Free- und Spezialeinzelhändler in Expatriate-Zentren am Golf gestützt werden. Mit der Ausweitung von Sensibilisierungsinitiativen bieten diese aufstrebenden Märkte einen neuen Einkommensstrom und diversifizieren die Einnahmen gegenüber der hart umkämpften westlichen Marktlandschaft.

Wettbewerbslandschaft

Der Markt für glutenfreies Bier ist mäßig fragmentiert, wobei spezialisierte Brauereien, enzymgestützte Neueinsteiger und Konglomerat-Submarken um Dominanz durch Geschmacksparität, Vertrieb und Zertifizierung ringen. Holidaily Brewing verfügt über die größte spezialisierte glutenfreie Anlage in den USA, setzt Closed-Loop-Getreideverarbeitungssysteme zur Vermeidung von Kreuzkontakt ein und genießt eine starke regionale Loyalität. Ebenso verfolgt Bellfield Brewery im Vereinigten Königreich eine Einzelstandortstrategie, nutzt Auszeichnungen, um Regalplatz bei Aldi, Morrisons und Asda zu sichern, und skaliert dabei ihr Volumen unter Einhaltung der Zertifizierungsstandards.

Mainstream-Brauereien nutzen den glutenfreien Trend durch spezialisierte Etiketten. Anheuser-Buschs Redbridge profitiert dank strategischer Partnerschaften mit bundesstaatenübergreifenden Großhändlern von einem landesweiten Vertrieb, der seine Präsenz in Kettenshops sicherstellt. Indes bewirbt Heinekens spanische Sparte Ambar Gluten-Free und betont dabei ihre standortübergreifende Glutenentfernungsmethode, die den EU-Kennzeichnungsstandards entspricht. Enzymtechnologie verbreitert das Spielfeld: Brauereien übernehmen Brewer's Clarex, was es ihnen ermöglicht, glutenreduzierte SKUs einzuführen, ohne die erheblichen Kosten für eine Segregation aufwenden zu müssen. In einigen Regionen bestehen jedoch Kennzeichnungseinschränkungen, die die Verwendung des Begriffs „glutenfrei” untersagen.

Craft-Angebotsdynamiken verschieben sich aufgrund von Konsolidierungen: Tilray Brands integrierte in einer Reihe von Transaktionen zwischen August und September 2024 vier Molson Coors-Brauereien sowie Terrapin und Revolver in sein Portfolio. Dieser Schritt befördert Tilray auf den Rang des fünftgrößten Craft-Produzenten in den USA und erweitert seinen Biervertrieb auf 15 Millionen Kisten. Die Fusion zwischen Fort Point und HenHouse, die ihre 40.000-Barrel-Kapazität bündelt, unterstreicht den Industrietrend hin zu Skalierung, da sie Ressourcen in Forschung und Entwicklung sowie in den Selbstvertrieb im gesamten Bundesstaat kanalisieren. Grenzüberschreitende Kooperationen wie Kati Patangs Investition in Chadlington Brewery sind nicht nur eine Kapitalbeteiligung; sie weben Schwellenmarktmarken nahtlos in etablierte Einzelhandelsrahmen ein und bringen gleichzeitig glutenfreies Know-how in den lokalen Betrieb ein.

Wettbewerbsdynamiken werden durch Supermarkt-Regalgebühren, die Kosten zur Gewinnung von Online-Kunden und die Zyklen von Zertifizierungsaudits beeinflusst. Produzenten, die Drittanbieter-Zertifizierungen für glutenfreie Produkte erlangen und ansprechende sensorische Profile bieten können, sind gut positioniert, um einen größeren Marktanteil zu gewinnen, während das globale Bewusstsein für die Kategorie wächst.

Führende Unternehmen der Branche für glutenfreies Bier

Anheuser-Busch InBev

Bard's Brewing LLC

Ghostfish Brewing Company

Lakefront Brewery Inc.

New Belgium Brewing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die japanische Brauerei Rice Hack, geleitet von Yasuo Michiguchi, brachte eine fünf Sorten umfassende Palette gluten- und allergenfreier reisbasierter Biere namens Oryvia auf den Markt. Die erste Sorte, Miyabi, wurde im Mai 2025 veröffentlicht und soll das klassische Hopfenaroma von traditionellem Bier möglichst genau nachahmen.

- Dezember 2024: Prime Drink Group gab die Behebung von Produktionsproblemen bekannt, die ihre renommierte Glutenberg-Bierlinie mehrere Monate lang beeinträchtig hatten. Bis Dezember 2024 hatte das Unternehmen die Produktion nahezu wieder auf Normalniveau aufgenommen und begann, große Bestellungen für seine meistverkauften Sorten Blonde und IPA zu erfüllen. Diese Ausweitung zielte darauf ab, die wachsende Verbrauchernachfrage in Kanada und den USA zu befriedigen und die Marke 2025 wieder vollständig auf dem Markt zu etablieren.

- Oktober 2024: Darling Brew erweiterte sein Portfolio um ein Red Ale, das für glutenunverträgliche Verbraucher entwickelt wurde. Dieses Ale zeichnet sich durch ein komplexes Geschmacksprofil aus, das malzige Süße, einen würzigen Hopfencharakter und ein fruchtiges Aroma vereint. Die Einführung war strategisch auf ein großes Radsportevent, das Darling Brew Extreme 2025, abgestimmt und nutzte den Marketing-Slogan, um sowohl das Bier als auch das Outdoor-Event zu zelebrieren.

- Mai 2024: In Zusammenarbeit mit Deschutes Brewery brachte Ghostfish einen limitierten, glutenfreien West Coast Pilsner auf den Markt. Diese Einführung umfasste persönliche Launch-Events in beiden Brauereien und wurde im gesamten westlichen Teil der USA vertrieben. Die Partnerschaft war bemerkenswert, da sie die Fähigkeit von Spezialbrauereien demonstrierte, mit Mainstream-Craft-Brauereien zusammenzuarbeiten, wobei Ghostfish die Gelegenheit nutzte, seine Techniken für das glutenfreie Brauen zu verfeinern.

Berichtsumfang des globalen Markts für glutenfreies Bier

Glutenfreies Bier wird aus glutenfreien Zutaten wie Hirse, Reis, Sorghum, Buchweizen oder Mais hergestellt und verzichtet auf traditionellen Weizen oder Gerste.

Der globale Markt für glutenfreies Bier wird nach Zutattyp, Biertyp und Vertriebskanal kategorisiert. Nach Zutat umfasst der Markt Mais, Sorghum, Hirse und weitere. Hinsichtlich des Biertyps umfasst das Angebot Ale, Lager und weitere. Die Vertriebskanäle sind in On-Trade und Off-Trade-Läden unterteilt. Off-Trade-Läden gliedern sich weiter in Online-Shops, Spirituosengeschäfte und Supermärkte/Hypermärkte sowie weitere auf. Die Studie beleuchtet auch die Landschaft des glutenfreien Bieres in aufstrebenden und etablierten Märkten weltweit und erstreckt sich auf Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika.

Der Bericht liefert Marktgrößen und Prognosen in USD für jedes Segment.

| Mais |

| Sorghum |

| Hirse |

| Sonstige |

| Ale |

| Lager |

| Sonstige Biersorten |

| Flaschen |

| Dosen |

| Sonstige |

| On-Trade | |

| Off-Trade | Spezial-/Spirituosengeschäfte |

| Sonstige Off-Trade-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Zutattyp | Mais | |

| Sorghum | ||

| Hirse | ||

| Sonstige | ||

| Nach Produkttyp | Ale | |

| Lager | ||

| Sonstige Biersorten | ||

| Nach Verpackungstyp | Flaschen | |

| Dosen | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Spezial-/Spirituosengeschäfte | |

| Sonstige Off-Trade-Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Regionen führen die Nachfrage nach glutenfreiem Bier an?

Nordamerika hält derzeit einen Anteil von 40,05 %, angetrieben durch ein starkes Zöliakie-Bewusstsein und klare Kennzeichnungsvorschriften.

Welche Zutat wird am häufigsten bei der Herstellung von glutenfreiem Bier verwendet?

Sorghum führt mit einem Anteil von 33,45 %, obwohl Mais mit einer CAGR von 15,55 % das am schnellsten wachsende Getreide ist.

Wie schnell wächst der Konsum im asiatisch-pazifischen Raum?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 15,62 % verzeichnen – die schnellste weltweit.

Welches Verpackungsformat gewinnt am schnellsten an Boden?

Dosen wachsen mit einer CAGR von 16,09 % und werden aufgrund ihrer Transportfreundlichkeit und Recyclingfähigkeit bevorzugt.

Sind Mainstream-Brauereien in diesem Bereich aktiv?

Ja, Anheuser-Busch vermarktet Redbridge und Tilrays Akquisitionen aus dem Jahr 2024 positionieren es unter den führenden US-amerikanischen Craft-Akteuren.

Was ist die größte regulatorische Hürde für Produzenten?

Die Einhaltung von <20 ppm Gluten und die Dokumentation von Kreuzverunreinigungskontrollen zur Erfüllung der Anforderungen von FDA und TTB.

Seite zuletzt aktualisiert am: