Rum Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

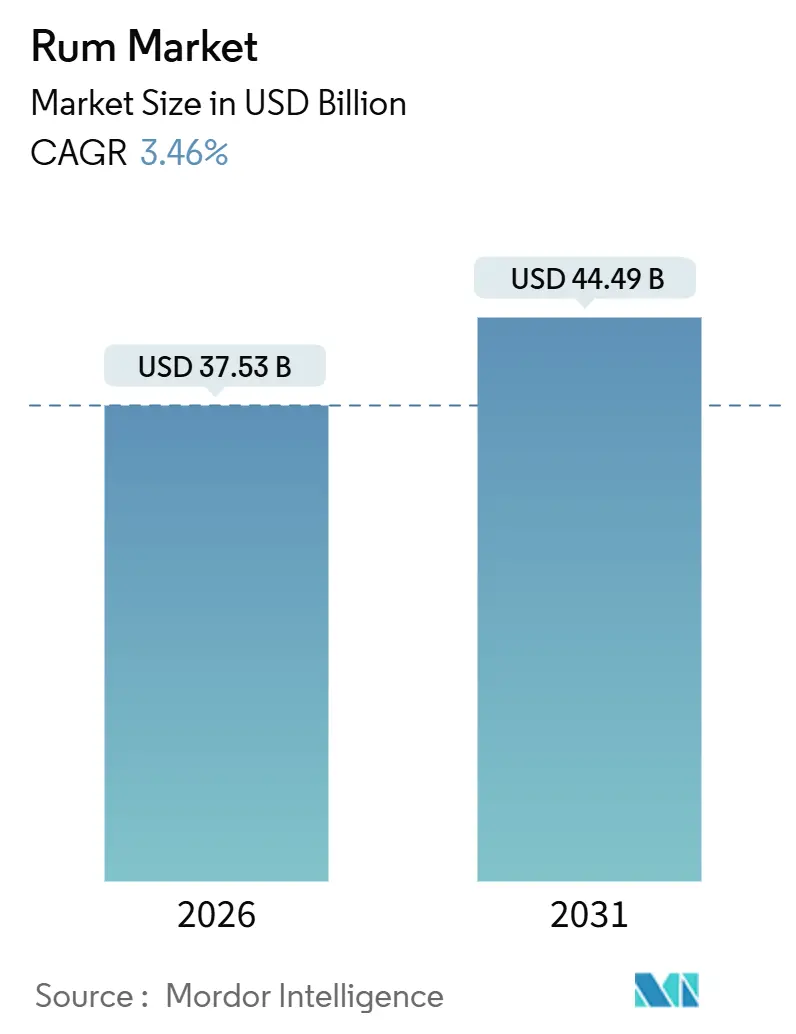

| Marktgröße (2026) | 37.53 Milliarden US-Dollar |

| Marktgröße (2031) | 44.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rum Marktanalyse von Mordor Intelligence

Die globale Rum Marktgröße wurde im Jahr 2026 auf 37,53 Milliarden USD geschätzt und wird voraussichtlich bis 2031 auf 44,49 Milliarden USD anwachsen, was einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 3,46 % entspricht. Der Markt verzeichnet eine spürbare Verschiebung hin zu Premium- und gereiften Rum-Sorten, die durch Destillateure angetrieben wird, die fortschrittliche Reifungstechniken einsetzen, die traditionell in der Whiskey- und Bourbon-Produktion verwendet werden. Gleichzeitig spielen Aromainnovationen eine entscheidende Rolle dabei, die Einstiegspreissegmente für jüngere Verbraucher attraktiv zu halten. Obwohl der Markt in wichtigen Verbrauchermärkten regulatorischen Herausforderungen gegenübersteht, die das Wachstum verlangsamen, profitiert er von mehreren positiven Faktoren. Dazu gehören die rasche Erholung des On-Trade-Segments, die wachsende Beliebtheit der Cocktailkultur und eine zunehmende weibliche Verbraucherbasis, die alle dazu beitragen, diese Herausforderungen auszugleichen. Handwerkliche Produzenten gewinnen an Bedeutung, indem sie sich auf Herkunft konzentrieren und transparente Reifeangaben machen, die bei Verbrauchern Anklang finden, die Authentizität bei ihren Käufen suchen. Darüber hinaus optimieren multinationale Markeninhaber ihre Portfolios, indem sie Lagereinheiten (SKUs) mit niedrigen Margen reduzieren und Investitionen auf Übernahmen mit höheren Margen umleiten, was einen strategischen Schwerpunkt auf Super-Premium-Preiskategorien signalisiert.

Wichtigste Erkenntnisse des Berichts

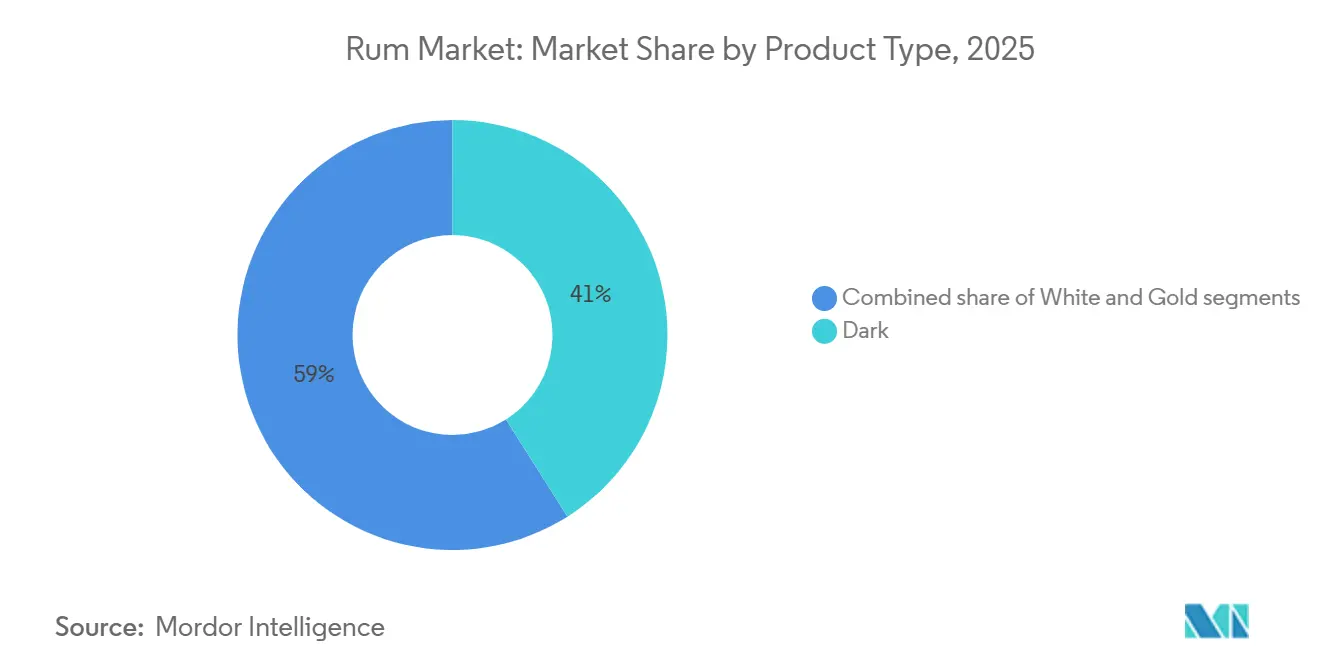

- Nach Produkttyp führte dunkler Rum im Jahr 2025 mit einem Anteil von 41,02 % am globalen Rum Marktanteil; goldener Rum wird bis 2031 voraussichtlich eine CAGR von 3,81 % erzielen.

- Nach Endverbraucher repräsentierten männliche Verbraucher im Jahr 2025 61,83 % der Nachfrage; das weibliche Segment wächst mit einer CAGR von 4,13 % bis 2031.

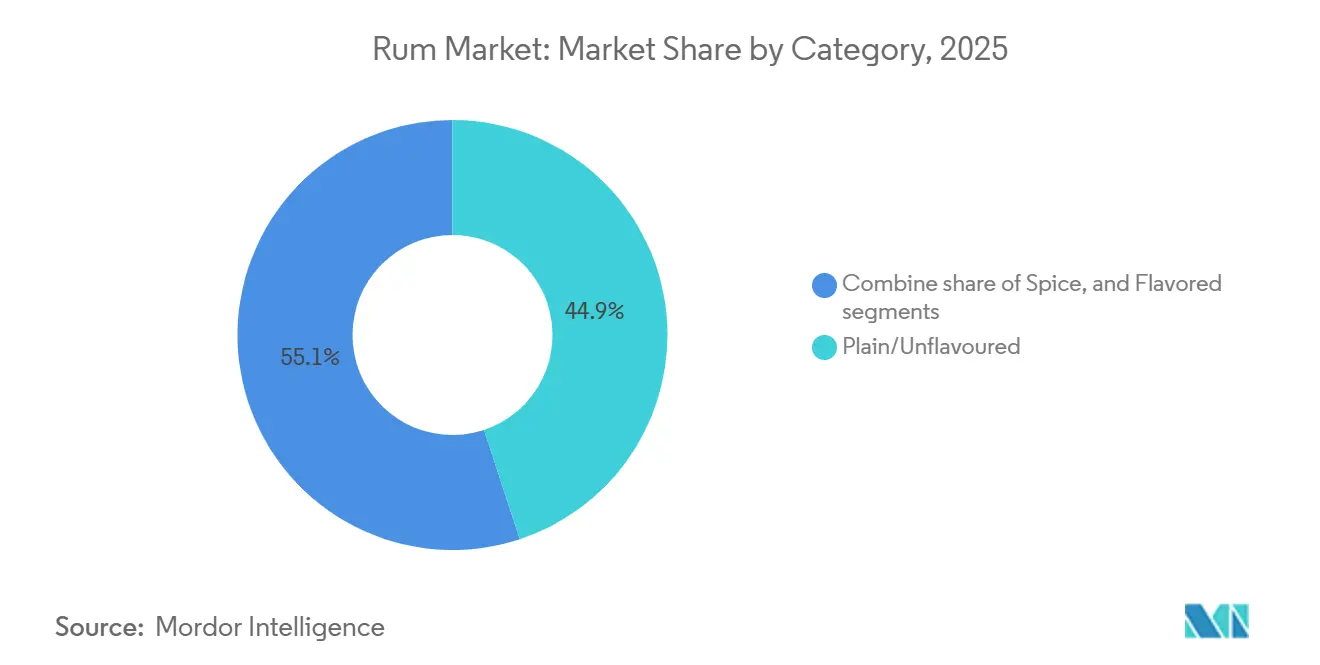

- Nach Kategorie hielten naturbelassene oder ungesüßte Varianten im Jahr 2025 einen Volumenanteil von 44,92 %, während gewürzter Rum mit einer CAGR von 4,02 % bis 2031 expandiert.

- Nach Vertriebskanal entfiel auf das Off-Trade-Segment im Jahr 2025 ein Anteil von 77,53 % an der globalen Rum Marktgröße, während der On-Trade-Kanal bis 2031 mit einer CAGR von 4,92 % wächst.

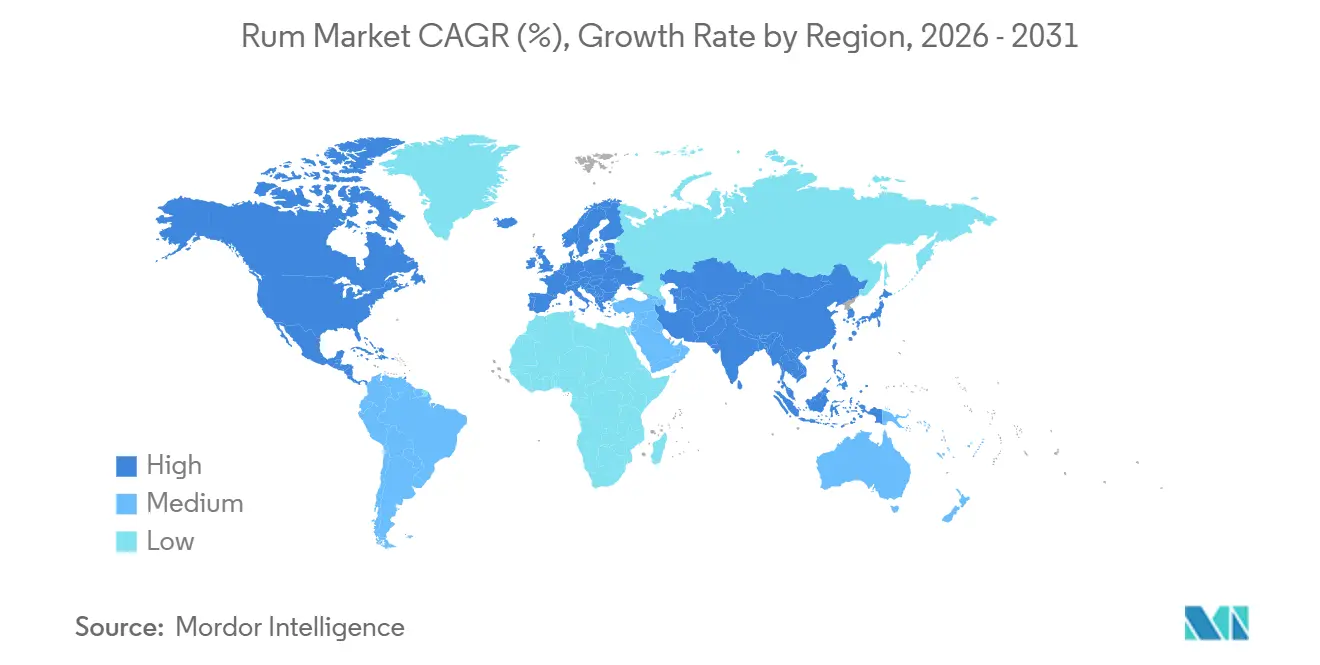

- Nach Geografie erfasste der Asien-Pazifik-Raum im Jahr 2025 39,11 % des Volumens; Südamerika wird voraussichtlich bis 2031 mit einer CAGR von 4,32 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Rum Markttrends und -Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Premium- und Gereifter-Rum-Nachfrage in entwickelten Märkten | +0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Aromatisierungs- und Gewürz-Rum-Innovationen bei großen Marken | +0.6% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende globale Cocktail- und Mixologiekultur in Bars und Restaurants | +0.7% | Global, angeführt von urbanen Zentren in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende handwerkliche und artisanale Rum-Destillerien weltweit | +0.5% | Nordamerika, Europa, Südamerika | Langfristig (≥ 4 Jahre) |

| Starkes Marken-Storytelling rund um Erbe, Herkunft und Authentizität | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Erweiterung des Produktportfolios durch große Spirituosenhersteller | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Premium- und Gereifter-Rum-Nachfrage in entwickelten Märkten

Verbraucher in den Vereinigten Staaten, im Vereinigten Königreich und in Deutschland wechseln zunehmend von traditionellen weißen Mixrums zu gereiften Rum-Ausdrücken, die über 40 USD pro 750-Milliliter-Flasche kosten. Diese Verschiebung entspricht einem breiteren Premiumisierungstrend, ähnlich dem, der vor etwa einem Jahrzehnt im Whiskey-Markt beobachtet wurde. Ein bedeutendes Beispiel ist die Übernahme von Don Papa durch Diageo Public Limited Company im Jahr 2024, einem philippinischen Single-Island-Rum, der etwa 50 Prozent teurer ist als Standard-Gold-Varianten und Sammler anspricht, die seinen einzigartigen Ursprung und seine Handwerkskunst schätzen. Einzelhandelsdaten zeigen, dass gereifte Rums mit Acht-Jahres- oder Zwölf-Jahres-Reifeangaben nun etwa 18 Prozent der Spirituosenregal-Präsentationen in Premium-Spirituosengeschäften ausmachen. Dies spiegelt das starke Verbraucherinteresse an Fassveredelungstechniken wider, die von der Scotch-Whisky- und Bourbon-Produktion beeinflusst werden. Handwerkliche Destillerien wie Koloa Rum auf Hawaii und Devon Rum Company im Vereinigten Königreich nutzen diesen Trend ebenfalls, indem sie lokal angebautes Zuckerrohr oder Melasse verwenden, um höhere Preispunkte zu rechtfertigen und durch eigene Verkostungsräume zusätzliche Einnahmen zu erzielen. Während der Premiumisierungstrend voraussichtlich anhalten wird, da jüngere, wohlhabende Verbraucher zunehmend Qualität über Quantität stellen, könnten potenzielle wirtschaftliche Herausforderungen im Jahr 2026 das Wachstum dieser hochwertigen Käufe verlangsamen.

Wachsende Aromatisierungs- und Gewürz-Rum-Innovationen bei großen Marken

Aromainnovationen sind zu einem bedeutenden Faktor für das Volumenwachstum geworden, wobei Marken neue Varianten einführen, die kulinarische Gewürze, tropische Früchte und herzhafte Noten kombinieren, um sich in wettbewerbsintensiven Einzelhandelsmärkten zu differenzieren. Im Jahr 2024 brachte Captain Morgan Sweet Chili Lime auf den Markt, mit dem Ziel, Verbraucher anzusprechen, die eine Kombination aus Schärfe und Zitruskomplexität in trinkfertigen Formaten suchen. Ebenso erweiterte Bacardi im Jahr 2025 seine Tropical-Reihe um Passionsfrucht- und Guava-Optionen. Das aromatisierte Portfolio von Cruzan Rum, das Mango-, Ananas- und Kokosvarianten umfasst, machte im Jahr 2025 34 Prozent des Gesamtvolumens der Marke aus, was zeigt, wie Aromenerweiterungen etablierte Warenzeichen revitalisieren können. Gewürzte Rums mit Aromen wie Vanille, Zimt und Ingwer sind bei Mixologen, die saisonale Cocktails kreieren, besonders beliebt geworden, da diese Profile den Bedarf an zusätzlichen Modifikatoren an der Bar reduzieren. Das Aufrechterhalten von Authentizität bleibt jedoch eine Herausforderung für Marken, da jene, die auf künstliche Aromen setzen, Kritik von Verbrauchern riskieren, die zunehmend natürliche Extrakte und Transparenz bei der Zutatenkennzeichnung fordern.

Wachsende globale Cocktail- und Mixologiekultur in Bars und Restaurants

Die Erholung von On-Trade-Stätten, darunter Bars, Restaurants und andere alkoholausschenkende Betriebe, nach der Pandemie hat die Position von Rum im Craft-Cocktail-Segment gestärkt. Barkeeper greifen auf klassische Cocktails wie Mojito, Daiquiri und Piña Colada zurück und führen gleichzeitig moderne Variationen ein, die gereifte und gewürzte Rum-Sorten betonen. Laut dem Bacardi Cocktail Trends Report 2025 war der Mojito der weltweit meistbestellte Rum-Cocktail, gefolgt von der Piña Colada und dem Daiquiri. Der Bericht hob weiter hervor, dass 42 Prozent der Barkeeper innovative kulinarische Zutaten wie Miso, geräuchertes Paprikapulver und fermentierten Honig verwenden, um einzigartige rumbasierte Getränke zu kreieren. Dieser Trend treibt höhere Pro-Portion-Preise an, wobei Premium-Cocktails mit gereiftem Rum in großen Metropolen-Bars typischerweise zwischen 16 und 22 USD kosten, verglichen mit 8 bis 12 USD für Standard-Well-Spirit-Optionen. Darüber hinaus erlebt der Rum-Tourismus Wachstum, wobei Destillerien auf Barbados, in Jamaika und auf Martinique geführte Verkostungssitzungen und Fassreife-Workshops anbieten, die das Markenengagement stärken und zusätzliche Einnahmequellen schaffen. Die zusammengesetzte jährliche Wachstumsrate (CAGR) von 4,92 Prozent für den On-Trade-Kanal spiegelt diesen Aufwärtstrend wider, obwohl Herausforderungen wie Arbeitskräftemangel und steigende Zutatenkosten den Barbetrieb weiterhin belasten.

Zunehmende handwerkliche und artisanale Rum-Destillerien weltweit

Die handwerkliche Rum-Produktion ist über ihre traditionellen karibischen Ursprünge hinausgewachsen, wobei neue Destillerien in den Vereinigten Staaten, Europa und Südamerika entstehen. Diese Produzenten heben sich durch transparente Beschaffungspraktiken, Kleinserien-Reifung und Direktverbraucher-Geschäftsmodelle ab, die bei Verbrauchern Anklang finden, die nach Authentizität und lokaler Herkunft suchen. Unternehmen wie Newport Craft Brewing in Rhode Island und Middle West Spirits in Ohio haben erhebliche Investitionen in Pot-Still-Anlagen und Fassreife-Lagerhäuser getätigt. Ihr Ziel ist es, ein Premium-Verbrauchersegment anzusprechen, das höhere Qualität mit lokal hergestellten Produkten verbindet. In Kolumbien revitalisieren Destillerien wie Dictador, La Hechicera und Ron Santísima Trinidad traditionelle Rezepte und verbessern ihre Angebote, indem sie Rum in ehemaligen Bourbon- und Sherry-Fässern reifen, was die Dominanz karibischer Importe direkt herausfordert. Günstige regulatorische Rahmenbedingungen in bestimmten Regionen unterstützen dieses Wachstum zusätzlich. Beispielsweise schreibt das Alcohol Wholesaler Registration Scheme im Vereinigten Königreich die Rückverfolgbarkeit der Lieferkette vor, schränkt jedoch den Produktionsumfang nicht ein, sodass Mikrodestillerien effektiv im Einzel- und Gaststättengewerbe konkurrieren können. Das Segment sieht sich jedoch auch Herausforderungen wie einer potenziellen Marktfragmentierung gegenüber, da die zunehmende Produktvielfalt Einzelhändler dazu veranlassen könnte, ihr Angebot zu straffen und Marken mit stärkeren Vertriebsnetzwerken zu priorisieren.

Hemmnisfaktor-Wirkungsanalyse*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Werbe- und Verkaufsförderungsbeschränkungen für Alkohol in vielen Ländern | -0.5% | Europa, Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Hohe Verbrauchsteuern und komplexe Alkoholsteuerstrukturen | -0.6% | Global, mit starken Auswirkungen in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Negative Gesundheitswahrnehmung beim Konsum hochprozentiger Spirituosen | -0.4% | Global, angeführt von entwickelten Märkten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen, die Verpackung und Logistikzuverlässigkeit beeinträchtigen | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Werbe- und Verkaufsförderungsbeschränkungen für Alkohol in vielen Ländern

Die regulatorischen Rahmenbedingungen für Alkoholmarketing sind in verschiedenen Rechtsordnungen strenger geworden und schränken die Möglichkeiten der Marken ein, Verbraucher über digitale, Rundfunk- und Point-of-Sale-Kanäle anzusprechen. In Irland schreibt das Public Health (Alcohol) Act 2018 Gesundheitswarnungen auf Etiketten vor, schränkt Werbung in der Nähe von Schulen und öffentlichen Verkehrsmitteln ein und verbietet das Sponsoring von Sportveranstaltungen. Diese Maßnahmen haben dazu geführt, dass Rum-Marken Marketingbudgets auf Handelspartnerschaften und erlebnisorientierte Aktivierungen umleiten [1]Quelle: Irische Steuerbehörde, "Verbrauchsteuersätze," revenue.ie. Thailand verfügt über eine der strengsten Alkoholwerberegulierungen weltweit, die alle Rundfunk- und Printwerbungen verbietet und vorschreibt, dass Gesundheitswarnungen 30 Prozent des Etikettplatzes abdecken. Dies beeinträchtigt den Markenaufbau in einem Markt erheblich, in dem Rum mit lokal produzierten Spirituosen konkurriert [2]Quelle: Weltgesundheitsorganisation, "Psychische Gesundheit, Gehirngesundheit und Substanzgebrauch," who.int. In Indien ist direkte Alkoholwerbung verboten, sodass Marken auf Ersatzkampagnen angewiesen sind, die Musikfestivals, Glaswaren oder Mineralwasser unter demselben Warenzeichen bewerben. Dieser Ansatz verwässert die Markenbotschaft und erschwert die Zuordnung. Diese Beschränkungen wirken sich überproportional auf Neueinsteiger und handwerkliche Destillerien aus, denen häufig die Ressourcen fehlen, um in alternative Marketingkanäle zu investieren. Infolgedessen behalten etablierte multinationale Marken mit umfangreichen Handelsbeziehungen weiterhin einen Wettbewerbsvorteil.

Hohe Verbrauchsteuern und komplexe Alkoholsteuerstrukturen

Die Verbrauchsbesteuerung bleibt die bedeutendste Kostenlast für Rum-Produzenten und -Händler, da die Sätze in verschiedenen Märkten erheblich variieren und häufig plötzlichen Erhöhungen unterliegen. Diese abrupten Änderungen können Gewinnmargen komprimieren und langfristige Investitionen in der Branche entmutigen. In den letzten Jahren haben Länder wie das Vereinigte Königreich und Irland Anpassungen ihrer Spirituosenzölle vorgenommen, was Preisstrategien beeinflusst und die Wettbewerbsfähigkeit im Einzelhandel beeinträchtigt hat. In Indien hat das Rahmenwerk der Waren- und Dienstleistungssteuer (GST) in Verbindung mit erheblichen staatlichen Verbrauchsteuern dazu geführt, dass lokal produzierter Rum für Verbraucher deutlich teurer geworden ist. Ebenso hat die periodische Indexierung der Verbrauchsteuern an die Inflation in Australien die Erschwinglichkeit für Verbraucher im mittleren Segment weiter verringert [3]Quelle: Australisches Steueramt, "Verbrauchsteuersätze für Alkohol," ato.gov.au. Diese sich entwickelnden Steuerpolitiken in verschiedenen Rechtsordnungen haben die Komplexität der Einhaltung für multinationale Rum-Produzenten erhöht. Unternehmen sind verpflichtet, unterschiedliche Satzsstrukturen zu verwalten, behördliche Einreichungen zu bearbeiten und Prüfungsanforderungen in mehreren internationalen Märkten zu erfüllen, was zu den operativen Herausforderungen beiträgt, mit denen sie konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gereifte Ausdrücke treiben Premiumisierung voran

Goldener Rum wird voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 3,81 % wachsen und damit die schnellste Wachstumsrate unter allen Produkttypen aufweisen. Dieses Wachstum wird in erster Linie durch Produzenten angetrieben, die Fassveredelungstechniken einsetzen und Reifeangaben-Marketing betonen, um Verbraucher anzusprechen, die von weißen Mixrums zu Premium-Optionen wechseln. Dunkler Rum, der im Jahr 2025 41,02 % des Volumens ausmachte, wird stark von karibischen Heritage-Marken wie Angostura, Mount Gay und Appleton Estate unterstützt. Diese Marken konzentrieren sich auf traditionelle Pot-Still-Destillationsmethoden und verlängerte Reifungsprozesse in Ex-Bourbon-Fässern, die das Geschmacksprofil und die Premium-Positionierung ihrer Produkte verbessern.

Weißer Rum, der traditionell die Grundlage für Cocktails mit hohem Volumen wie Mojitos und Daiquiris bildet, sieht sich zunehmendem Margen-Druck ausgesetzt. Dies ist darauf zurückzuführen, dass Bars und Restaurants ihren Fokus auf Premium-Angebote verlagern, die höhere Pro-Drink-Preise rechtfertigen können. Im Einklang mit diesem Trend spiegelt Diageos Entscheidung im Jahr 2024, Pampero und Cacique zu veräußern – zwei Marken mit starkem Fokus auf weißen Rum – einen strategischen Rückzug aus Niedrigmargensegmenten wider. Stattdessen priorisiert das Unternehmen gereifte Rum-Portfolios, die einen höheren Bruttogewinn pro Karton erzielen, und richtet sich damit an der wachsenden Verbrauchernachfrage nach Premium- und gereiften Spirituosen aus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Weibliches Segment gestaltet Marketing und Produktentwicklung neu

Das weibliche Verbrauchersegment wird voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,13 % wachsen und damit die schnellste Wachstumsrate unter den Endverbraucherkategorien darstellen. Diese Expansion wird durch Marken angetrieben, die aktiv ihre Produkte neu formulieren, Verpackungen neu gestalten und Social-Media-Kampagnen nutzen, um das traditionell männliche Image von Rum zu hinterfragen. Historisch gesehen war Rum mit maritimem Erbe, karibischer Kultur und hochprozentigem Sip-Traditionen verbunden, was zu seiner starken Attraktivität bei männlichen Verbrauchern beigetragen hat. Im Jahr 2025 machten Männer 61,83 % des Gesamtvolumens aus, was diese langjährige Assoziation widerspiegelt.

Diese Dominanz nimmt jedoch allmählich ab, da Marken zunehmend das Umsatzpotenzial weiblicher Verbraucher erkennen. Frauen in diesem Segment priorisieren in der Regel Attribute wie Aromenvielfalt, niedrigeren Alkoholgehalt (ABV) und ästhetisch ansprechende Verpackungen. Um diesen Präferenzen gerecht zu werden, haben Marken Produkte wie Captain Morgans Sweet Chili Lime und Bacardis Tropical-Reihe eingeführt, die 2024 bzw. 2025 auf den Markt gebracht wurden. Diese Angebote zeichnen sich durch pastellfarbene Verpackungen, fruchtbetonte Geschmacksprofile und Formulierungen mit einem ABV von unter 30 % aus und bieten weiblichen Verbraucherinnen einen zugänglichen Einstiegspunkt in die Rum-Kategorie.

Nach Kategorie: Gewürzte Varianten nutzen den Mixologie-Schwung

Gewürzter Rum wird voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,02 % wachsen und damit das Wachstum von naturbelassenen oder ungesüßten Varianten übertreffen, die im Jahr 2025 44,92 % des Volumens ausmachten. Dieses Wachstum wird in erster Linie durch die Präferenzen von Barkeepern und Heimverbrauchern angetrieben, die nach komplexeren Geschmacksprofilen suchen, ohne die höheren Kosten und den Zeitaufwand, die mit gereiften Rum-Ausdrücken verbunden sind. Gewürzte Rum-Formulierungen enthalten häufig Zutaten wie Vanille, Zimt, Muskatnuss und Ingwer. Diese Botanicals werden auf weißen oder goldenen Rum-Basen geschichtet, um vielseitige Spirituosen zu schaffen, die sich gut zum Mischen eignen. Diese Produkte verbessern nicht nur klassische Cocktails, sondern unterstützen auch saisonale Menürotationen, was sie sowohl in professionellen als auch in häuslichen Umgebungen zu einer beliebten Wahl macht. Captain Morgan Spiced, die führende Marke in dieser Kategorie, hatte im Jahr 2025 einen geschätzten Anteil von 28 % am globalen gewürzten Rum-Volumen. Der Erfolg der Marke ist auf ihr weitreichendes Vertriebsnetzwerk, konsistente Geschmacksprofile und wettbewerbsfähige Werbepreisstrategien zurückzuführen, die ihr geholfen haben, eine dominante Position in den Einzelhandelsregalen zu behalten.

Aromatisierter Rum, der fruchtinfundierte Optionen wie Kokos, Ananas, Mango und Passionsfrucht umfasst, spricht Verbraucher an, die Süße und tropische Geschmacksassoziationen über die traditionellen Eigenschaften von Rum stellen. Das aromatisierte Rum-Portfolio von Cruzan, das 12 verschiedene Varianten umfasst, repräsentierte im Jahr 2025 einen bedeutenden Anteil des Markenvolumens. Diese vielfältige Angebotspalette ermöglicht es Einzelhändlern, ihren Kunden Vielfalt zu bieten, ohne übermäßig viel Regalfläche für einzelne Lagereinheiten (SKUs) zu benötigen. Dieser Ansatz ermöglicht es Einzelhändlern, ein breiteres Spektrum an Verbraucherpräferenzen zu bedienen und gleichzeitig ihr Bestandsmanagement zu optimieren.

Nach Vertriebskanal: On-Trade-Erholung signalisiert erlebnisorientierten Wandel

On-Trade-Stätten werden voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,92 % wachsen und damit das schnellste Wachstum unter den Vertriebskanälen verzeichnen. Dieses Wachstum wird durch Bars, Restaurants und Hotels angetrieben, die pandemiebedingten Schließungen verlorene Marktanteile zurückgewinnen. Diese Betriebe konzentrieren sich auf die Schaffung erlebnisorientierter Formate, um das Kundenerlebnis zu verbessern und Premium-Preise zu rechtfertigen. Off-Trade-Kanäle machten im Jahr 2025 77,53 % des Volumens aus, was die etablierte Gewohnheit der Verbraucher widerspiegelt, Spirituosen im Einzelhandel für den Heimkonsum zu kaufen. Diese Dominanz nimmt jedoch allmählich ab, da jüngere Verbraucher zunehmend soziale Erlebnisse und handwerkliche Cocktails gegenüber dem traditionellen Mixen zu Hause priorisieren. Innerhalb des Off-Trade-Segments zeichnen sich Fachspirituosengeschäfte durch sachkundiges Personal, kuratierte Produktauswahl und Verkostungsveranstaltungen aus, die das Engagement replizieren, das typischerweise in On-Trade-Stätten zu finden ist. Im Gegensatz dazu konkurrieren andere Off-Trade-Kanäle wie Supermärkte und Convenience-Stores in erster Linie durch Preisfokus und Werbestrategien.

Die Erholung der On-Trade-Kanäle ist besonders in städtischen Gebieten deutlich, wo Cocktailbars, Rum-fokussierte Speakeasies und Tiki-Bars seit 2024 erheblich expandiert haben. Diese Stätten bieten Verbrauchern multisensorische Erlebnisse, die handwerkliche Cocktails, Live-Musik und immersives Dekor kombinieren und eine einzigartige und ansprechende Atmosphäre schaffen. Der Bacardi Cocktail Trends Report 2025 hebt hervor, dass erlebnisorientierte Cocktails, die Elemente wie Rauch, Feuer oder die Zubereitung am Tisch einbeziehen, das am schnellsten wachsende Serviformat in Premium-On-Trade-Betrieben sind. Rum-basierte Cocktails machen 38 % dieser Kategorie aus, was ihre bedeutende Rolle bei der Förderung dieses Trends unterstreicht.

Geografische Analyse

Im Jahr 2025 entfiel auf den Asien-Pazifik-Raum 39,11 % des Marktvolumens, was ihn zum größten regionalen Segment machte. Diese Führungsposition wird von den Philippinen getragen, wo Tanduay Distillers jährlich über 20 Millionen Kartons produziert und den Inlandsverbrauch durch wettbewerbsfähige Preise und ein umfangreiches Einzelhandelsvertriebsnetz dominiert. Indien ist der zweitgrößte Markt in der Region, wobei McDowell's No.1 Rum trotz regulatorischer Herausforderungen, die separate staatliche Registrierungen und Verbrauchsteueranmeldungen erfordern, einen geschätzten Marktanteil von 40 % hält. In China bleibt der Rum Markt aufgrund der Verbraucherpräferenz für Baijiu und Whisky unterentwickelt. Premiumisierungstrends und die wachsende Akzeptanz der Cocktailkultur in Tier-1-Städten wie Shanghai und Peking schaffen jedoch Chancen für karibische und handwerkliche Rum-Marken. Indonesien und Thailand stehen vor regulatorischen Herausforderungen, darunter strenge Werbebeschränkungen und hohe Verbrauchsteuern, die das Marktwachstum einschränken und lokal produzierten Spirituosen begünstigen.

Südamerika wird voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,32 % wachsen und damit das am schnellsten wachsende regionale Segment darstellen. Dieses Wachstum wird durch Kolumbiens handwerkliche Rum-Wiedergeburt und Brasiliens schrittweise Verlagerung von Cachaça zu Premium-gereiften Importen angefacht. In Kolumbien revitalisieren Heritage-Destillerien wie Dictador, La Hechicera und Ron Santísima Trinidad traditionelle Rezepte, reifen Rums in Ex-Bourbon- und Ex-Sherry-Fässern und exportieren nach Nordamerika und Europa zu wettbewerbsfähigen Preisen gegenüber karibischen Marken. In Brasilien wird der Rum Markt durch die kulturelle Dominanz und den regulatorischen Schutz von Cachaça eingeschränkt. Allerdings greifen städtische Verbraucher in Städten wie São Paulo und Rio de Janeiro zunehmend auf importierte Rums als Symbole von Sophistication und globaler Vernetzung zurück.

Nordamerika, Europa sowie der Nahe Osten und Afrika machen gemeinsam den verbleibenden Marktanteil aus, wobei jede Region unterschiedliche Wachstumstreiber und Wettbewerbsdynamiken aufweist. Die Vereinigten Staaten sind der größte Einzelländermarkt, in dem handwerkliche Destillerien in Bundesstaaten wie Hawaii, Rhode Island und Ohio karibische Importe herausfordern, indem sie lokale Herkunft und transparente Reifungspraktiken betonen. In Kanada beeinflussen provinzielle Alkohol-Kontrollbehörden den Markt, indem sie den Vertrieb einschränken und Mindestpreise durchsetzen, obwohl Premiumisierungstrends denen in den Vereinigten Staaten entsprechen. In Mexiko konkurriert Rum mit Tequila und Mezcal um Verbraucherausgaben, wobei Küstenurlaubsgebiete den On-Trade-Verbrauch durch All-inclusive-Hotelpakete und Strandbarangebote fördern. In Europa sind die größten Märkte das Vereinigte Königreich, Deutschland, Spanien und Frankreich, die reife Nachfrageprofile mit Wachstum aufweisen, das sich auf Premium-gereifte Rums und handwerkliche Innovationen konzentriert. Das Alcohol Wholesaler Registration Scheme des Vereinigten Königreichs setzt Rückverfolgbarkeitsanforderungen durch, die etablierten Marken mit starker Compliance-Infrastruktur zugutekommen, während handwerkliche Destillerien wie Devon Rum Company diese Vorschriften erfolgreich navigiert haben, um Zugang zu Einzel- und On-Trade-Kanälen zu erlangen. Der Nahe Osten und Afrika sind mit regulatorischen und kulturellen Barrieren konfrontiert, wobei der Alkoholverkauf in mehreren Ländern eingeschränkt oder verboten ist. Allerdings stellen Südafrika, die Vereinigten Arabischen Emirate und die Türkei Nachfragenischen dar, in denen Expatriate-Gemeinschaften und der Tourismus den Verbrauch ankurbeln.

Wettbewerbslandschaft

Der globale Rum Markt ist moderat konzentriert, wobei bedeutende Akteure wie Diageo plc, Pernod Ricard SA, Beam Suntory, Inc. und Davide Campari-Milano N.V. führende Marken anführen. Gleichzeitig nutzen regionale Produzenten und handwerkliche Destillerien Chancen, um Nischensegmente anzusprechen. Strategische Entwicklungen zeigen einen dualen Ansatz: Multinationale Unternehmen veräußern Weißrum-Marken mit niedrigen Margen und erwerben gleichzeitig Super-Premium-Assets, um ihre Portfolios zu diversifizieren und zu stärken. Handwerkliche Produzenten konzentrieren sich auf lokale Herkunft, transparente Reifungsmethoden und Direktverbraucher-Strategien, um ihre Marktpräsenz in entwickelten Regionen auszubauen. Beispielsweise unterstreicht der Verkauf von Pampero und Cacique durch Diageo plc im Jahr 2024, gefolgt von der Übernahme von Don Papa, seine Abkehr von Commodity-Segmenten hin zu Premium-Marken mit höheren Bruttogewinnmargen pro Karton. Ebenso zeigt die Übernahme von Courvoisier durch Davide Campari-Milano N.V. für 1,32 Milliarden USD im Jahr 2024 seine Strategie, Rum- und Cognac-Expertise zu integrieren und möglicherweise Fassveredelungstechniken und Luxus-Positionierung in sein Rum-Portfolio einzubeziehen.

In drei Schlüsselbereichen entstehen neue Chancen: alkoholarme (ABV) trinkfertige (RTD) Produkte für gesundheitsbewusste Verbraucher, gereifte Rums mit transparenten Herkunftsangaben, die mit Whisky konkurrieren, und nachhaltigkeitsorientierte Marken, die recycelte Verpackungen und kohlenstoffneutrale Produktionsmethoden verwenden. Handwerkliche Destillerien wie Foursquare auf Barbados und Newport Craft Brewing in Rhode Island nutzen diese Trends, indem sie Single-Barrel-Ausdrücke einführen, Destillerie-Touren anbieten und Verbraucher über Social-Media-Plattformen ansprechen.

Obwohl die Technologieakzeptanz im Rum Markt im Vergleich zu anderen Spirituosenkategorien begrenzt ist, nutzen einige Marken Blockchain für die Rückverfolgbarkeit der Lieferkette, Augmented Reality für das Label-Storytelling und E-Commerce-Plattformen für den Direktverkauf. Regulatorische Rahmenbedingungen wie das Alcohol Wholesaler Registration Scheme des Vereinigten Königreichs, das digitale Aufzeichnungen und Prüfpfade erfordert, ermutigen kleinere Akteure, in Compliance-Software und Cloud-basierte Bestandssysteme zu investieren. Aufstrebende Disruptoren umfassen kolumbianische handwerkliche Destillerien, die traditionelle Rezepte mit modernen Marketingstrategien verbinden, philippinische Produzenten, die ihre Exporte über den Inlandsmarkt hinaus ausweiten, und europäische Mikrodestillerien, die Premium-On-Trade-Konten mit limitierten Auflagen ansprechen.

Rum-Branchenführer

Diageo plc

Pernod Ricard SA

Beam Suntory Inc.

Campari Group

Tanduay Distillers Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Himmaleh Spirits, bekannt für Marken wie Kumaon&I und Bandarful, hat Neoli Himalayan Rum eingeführt, positioniert als der weltweit erste weiße reine Single Himalayan Agricole-Stil Rum. In Kumaon destilliert, setzt er einen neuen Maßstab für terroir-geführte indische Spirituosen.

- März 2025: Wray & Nephew hat Wray's 43 vorgestellt, einen neuen weißen jamaikanischen Rum exklusiv für das Vereinigte Königreich mit einem ABV von 43 %. Diese Einführung zielt darauf ab, die steigende Nachfrage nach aromatischen und mixfreundlichen Spirituosen zu bedienen. Dieser limitierte Rum, eine Mischung aus ungereiften jamaikanischen weißen Rums, verführt den Gaumen mit Noten von reichhaltigen Früchten, verkohlter Ananas und Melasse.

- März 2025: Brugal Rum präsentierte die Andrés Brugal Edition 02, die zweite limitierte Ausgabe seiner Ultra-Premium-Rum-Linie, mit lediglich 416 weltweit verteilten Flaschen. Zu einem Preis von jeweils 3.000 USD rühmt sich diese Ausgabe einer Mischung aus vier Single-Casks, die in amerikanischer Eiche gereift sind, mit Noten von Kokosnuss, Vanille und subtilen Gewürzen.

- Dezember 2024: Synergy Flavours hat eine neue Palette von Rum-Aromen vorgestellt, die sowohl für alkoholische Getränke als auch für Produkte mit niedrigem oder keinem Alkoholgehalt geeignet sind. Diese Rum-Linie umfasst drei authentische Profile: weißen, dunklen und gewürzten Rum. Zusätzlich bietet sie drei cocktailinspirierte Aromen: Erdbeer-Daiquiri, Mojito und Piña Colada.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Rum-Markt als den Einzelhandels- und Horeca-Absatz von Spirituosen, die aus vergorener Zuckerrohrmelasse oder -saft destilliert, mit einem Mindestalkoholgehalt von 37,5 % in Flaschen abgefüllt und über alle Preisstufen hinweg als weißer, goldener, dunkler, gewürzter oder aromatisierter Rum klassifiziert werden.

Ausschluss vom Geltungsbereich: Industriealkohol, trinkfertige Cocktails und Spirituosen auf Zuckerrohrbasis, die nicht als "Rum" bezeichnet werden, sind ausgenommen.

Überblick über die Segmentierung

- Nach Produkttyp

- Weiß

- Gold

- Dunkel

- Nach Endverbraucher

- Männer

- Frauen

- Nach Kategorie

- Natur/Ungesüßt

- Aromatisiert

- Gewürzt

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- Fachspirituosengeschäfte

- Sonstige Off-Trade-Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Übriger Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Master Blender, Duty-Free-Einkäufer, Großhändler und Barkeeper im asiatisch-pazifischen Raum, in Europa, Nord-, Mittel- und Südamerika sowie in Afrika, um die Mengenaufteilung, das Premiumisierungsverhältnis und die Gewinnspannen zu überprüfen. Anschließend führten sie kurze Online-Umfragen unter städtischen Verbrauchern durch, um Geschmacks- und Anlasspräferenzen zu überprüfen, die in den Sekundärdaten unklar waren.

Desk Research

Wir begannen mit öffentlich zugänglichen Statistiken wie UN-Comtrade-Sendungsdaten, Pro-Kopf-Daten der Weltgesundheitsorganisation zum Alkoholkonsum, nationalen Verbrauchssteuerregistern und Dashboards zu Touristenankünften, da diese Datenreihen Aufschluss über die zugrunde liegende Nachfrage und die Handelsbilanzen geben. Die 10-Ks der Unternehmen, Investorendecks und Zollunterlagen lieferten durchschnittliche Verkaufspreise und Trends im Markenmix, während Handelsverbände wie die West Indies Rum & Spirits Producers' Association und Dokumente über Spirituosenabgaben uns halfen, die regionale Produktion zu bestimmen. Abonnement-Tools wie D&B Hoovers und Dow Jones Factiva bereicherten unsere Finanzüberprüfung führender Brennereien. Diese Liste dient der Veranschaulichung; viele weitere offene und bezahlte Referenzen wurden während der Datenerfassung und -validierung überprüft.

Marktgrößenbestimmung und -prognose

Wir wenden ein Top-Down-Scheinverbrauchsmodell an, das mit der Produktion des Landes plus Nettoimporten beginnt, lose Liter in Neun-Liter-Kisten umrechnet und dann den Pool anhand gewichteter durchschnittlicher Regalpreise bewertet. Lieferanten-Roll-ups und stichprobenartige Preispunkt-x-Fall-Kontrollen dienen als Bottom-up-Leitplanken. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören die Zuckerrohrproduktion, die Bevölkerung im trinkfähigen Alter, das real verfügbare Einkommen, die Übernachtungen im Tourismus und die Verschiebung der Verbrauchssteuer, die jeweils bis 2030 prognostiziert werden. Eine multivariate Regression mit dem Pro-Kopf-BIP und dem Prämienanteil als treibende Kräfte legt die Basis-CAGR fest, die vor der endgültigen Festlegung durch eine Szenarioanalyse auf ihre Belastbarkeit geprüft wird.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden anhand historischer Reihen, Peer-Ratios und Channel-Audits überprüft; bei Ausreißern werden erneut Experten hinzugezogen. Zwei Analystenprüfungen gehen der Freigabe voraus. Die Berichte werden alle zwölf Monate aktualisiert, und bei wesentlichen Änderungen von Vorschriften oder Pflichten werden zwischenzeitliche Aktualisierungen vorgenommen, damit die Kunden die aktuellsten Informationen erhalten.

Glaubwürdigkeitsanker für Rum-Markt-Zahlen

Die veröffentlichten Rum-Werte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktmischungen, Preisgrundlagen und Aktualisierungsrhythmen wählen und die Handelsströme nur selten mit dem Einzelhandelsverbrauch in Einklang bringen.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz geführt haben, gehören ein kleinerer Produktumfang, eine Bewertung ab Werk ohne Aufschläge im Handel, eine geringere Primärvalidierung und weniger häufige Aktualisierungen, die zusammen die von mehreren Verlagen gemeldeten Gesamtzahlen drücken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 36,28 B (2025) | Mordor Intelligence | |

| USD 19,17 B (2025) | Globale Unternehmensberatung A | Ohne Premium Craft SKUs und unter Verwendung der Herstellereinnahmen ohne Margen der Vertriebskanäle |

| USD 14,63 B (2025) | Fachzeitschrift B | Factory-Gate-Ansatz, begrenzte regionale Abdeckung, fünfjähriger Aktualisierungszyklus |

Zusammenfassend lässt sich sagen, dass Mordor durch die Angleichung der Preise für Produktion, Handel und Einzelhandel und die jährliche Überprüfung der Annahmen eine transparente, reproduzierbare Basis liefert, auf die sich die Entscheidungsträger bei der Planung und Investition verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des globalen Rum Marktes?

Die globale Rum Marktgröße belief sich im Jahr 2026 auf 37,53 Milliarden USD.

Wie schnell wächst das Premium-Rum-Segment?

Goldene und gereifte Ausdrücke entwickeln sich bis 2031 mit einer CAGR von 3,81 %.

Welche Region wächst am schnellsten?

Südamerika führt mit einer prognostizierten CAGR von 4,32 % bis 2031.

Wie groß ist die weibliche Verbraucherbasis für Rum?

Frauen machten im Jahr 2025 etwa 38 % der Nachfrage aus und wachsen mit einer CAGR von 4,13 % bis 2031.

Welchen Anteil hat dunkler Rum?

Dunkler Rum hielt im Jahr 2025 41,02 % des globalen Rum Marktanteils.

Seite zuletzt aktualisiert am: