Gesichtsserum-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

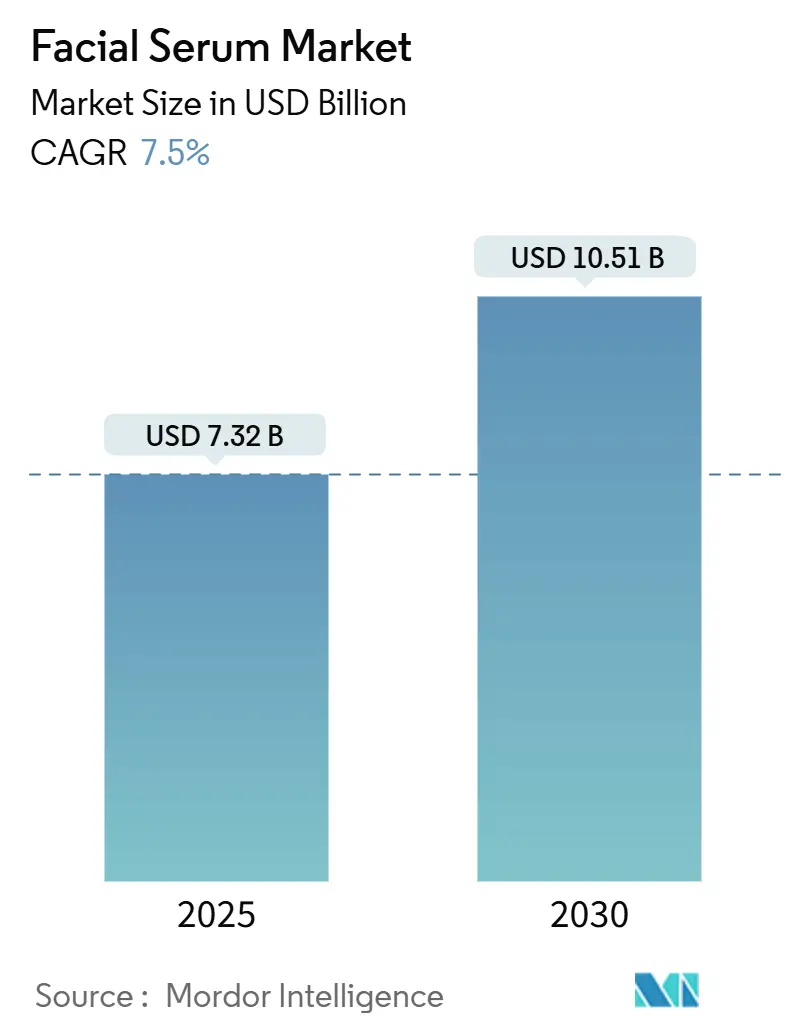

| Marktgröße (2025) | 7.32 Milliarden US-Dollar |

| Marktgröße (2030) | 10.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.50% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gesichtsserum-Marktanalyse von Mordor Intelligence

Die Größe des Gesichtsserum-Marktes wird im Jahr 2025 auf 7,32 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 7,5 % während des Prognosezeitraums (2025–2030) einen Wert von 10,51 Milliarden USD erreichen.

Die Marktexpansion spiegelt demografische Veränderungen, technologische Fortschritte und Verbraucherpräferenzen wider, die Gesichtsseren als Premium-Hautpflegekategorie etabliert haben. Die Stärke des Marktes liegt in der Bewältigung mehrerer Hautprobleme, von Anti-Aging bis hin zu spezifischen Hautzuständen, während gleichzeitig der globale Trend zu Premium-Schönheitsprodukten genutzt wird. Jüngste regulatorische Änderungen, darunter das Gesetz zur Modernisierung der Kosmetikregulierung (Modernization of Cosmetics Regulation Act, MoCRA) der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit, das seit Juli 2024 die Registrierung von Kosmetikeinrichtungen und die Produktauflistung vorschreibt, beeinflussen die Marktdynamik.[1]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Registrierung von Kosmetikeinrichtungen und Produktauflistung gemäß MoCRA," fda.gov.

Wichtigste Erkenntnisse des Berichts

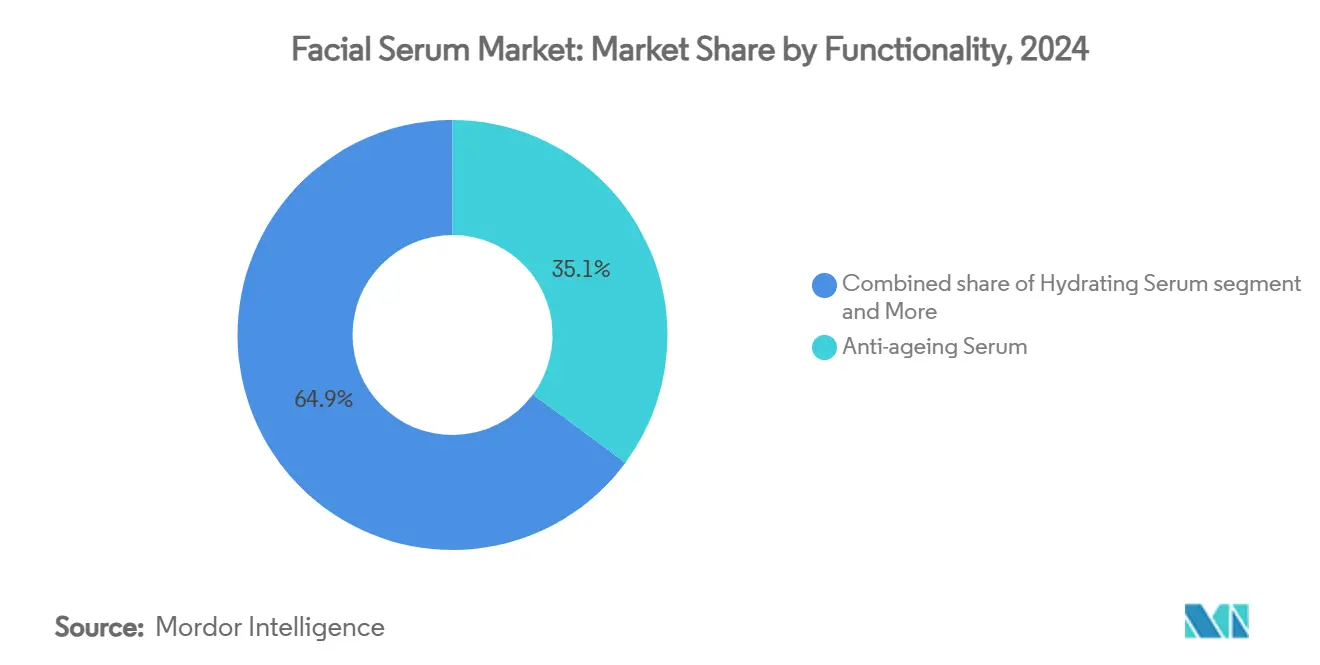

- Nach Funktionalität führten Anti-Aging-Seren im Jahr 2024 mit einem Gesichtsserum-Marktanteil von 35,12 %, während Akne-bekämpfende Seren voraussichtlich mit einer CAGR von 8,22 % zwischen 2025 und 2030 wachsen werden.

- Nach Form beherrschten wasserbasierte Produkte im Jahr 2024 60,26 % des Gesichtsserum-Marktes; ölbasierte Varianten entwickeln sich bis 2030 mit einer CAGR von 8,76 % weiter.

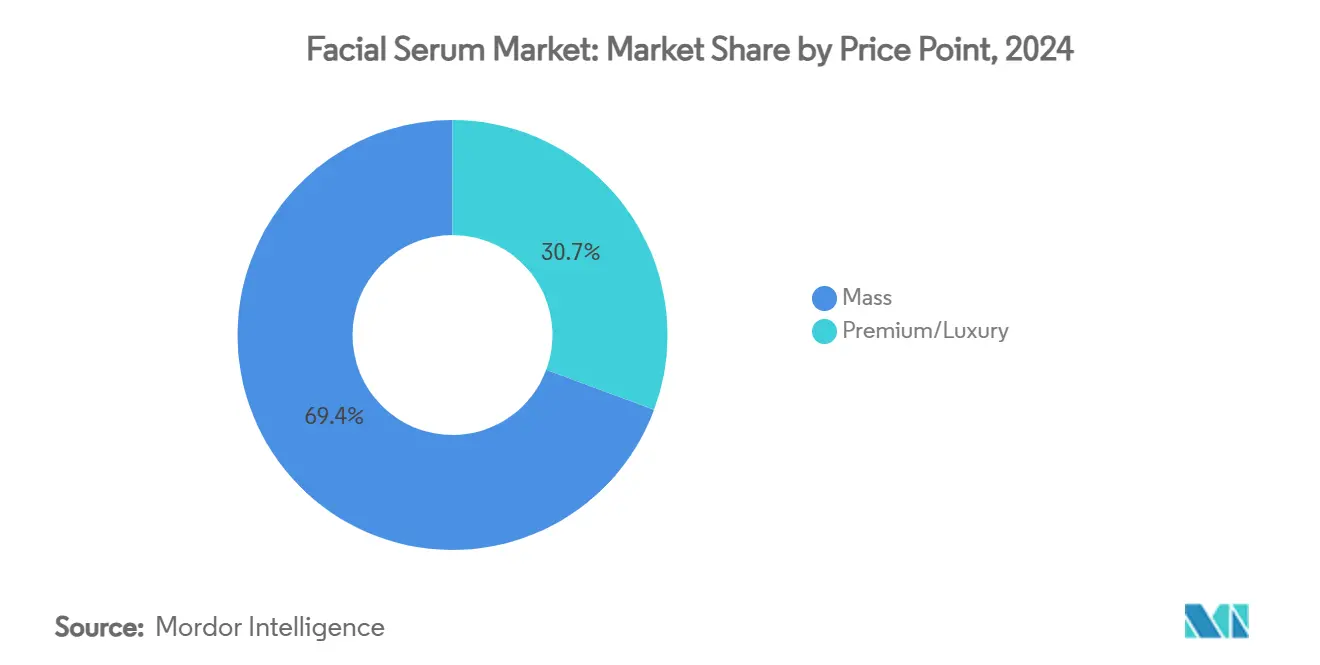

- Nach Preissegment entfiel auf das Massenmarktsegment im Jahr 2024 ein Umsatzanteil von 69,35 %, während das Premium-/Luxussegment voraussichtlich mit einer CAGR von 9,04 % bis 2030 wachsen wird.

- Nach Vertriebskanal entfielen auf Gesundheits- und Schönheitsgeschäfte im Jahr 2024 36,47 % des Umsatzes, während der Online-Einzelhandel voraussichtlich mit einer CAGR von 9,12 % während des Prognosezeitraums wachsen wird.

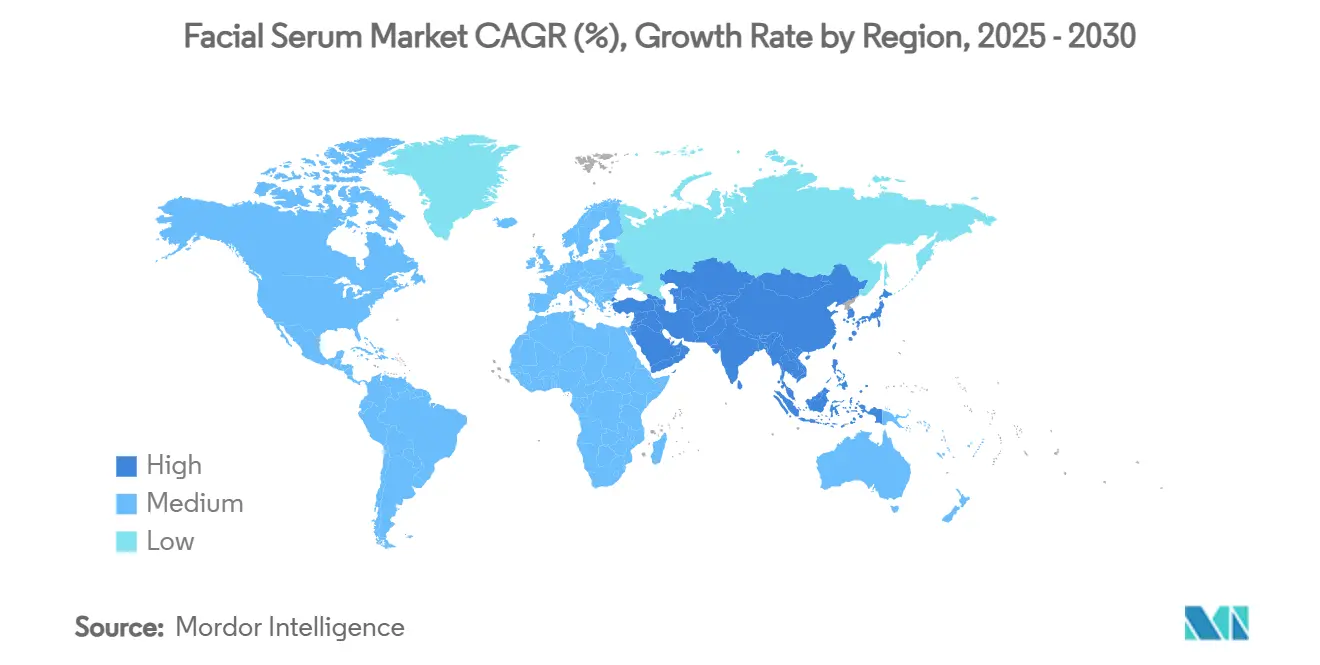

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2024 ein Marktanteil von 35,28 %, während die Region Naher Osten und Afrika voraussichtlich mit der höchsten CAGR von 8,65 % während des Prognosezeitraums 2025–2030 wachsen wird.

Globale Gesichtsserum-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Anti-Aging-Lösungen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einfluss von K-Beauty- und J-Beauty-Trends | +1.2% | Global, am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherpräferenz für saubere, natürliche, biologische, vegane Formulierungen | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg der personalisierten Hautpflege | +1.0% | Nordamerika und Europa, frühe Einführung im städtischen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach multifunktionalen und zielgerichteten Lösungen | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Beauty-Influencern | +0.9% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Anti-Aging-Lösungen

Das Anti-Aging-Serum-Segment dominiert den Markt aufgrund demografischer Veränderungen, wobei die weltweite Bevölkerung im Alter von 60 Jahren und älter bis 2050 voraussichtlich 2,1 Milliarden erreichen wird[2]Quelle: Weltgesundheitsorganisation, "Altern und Gesundheit," who.int. Das Wachstum des Marktanteils des Segments resultiert aus alternden Bevölkerungen und einer verstärkten Einführung präventiver Hautpflege bei jüngeren Verbrauchern, insbesondere Millennials. Fortschritte in der Peptidtechnologie, insbesondere OS-01-Peptidformulierungen, haben in 12-wöchigen klinischen Studien eine verbesserte Hautbarrierefunktion und reduzierte Entzündungsmarker nachgewiesen. Diese wissenschaftlich validierten Ergebnisse ermöglichen Premium-Preisstrategien und erhalten die Rentabilität des Segments trotz Marktwettbewerbs. Die Kombination aus alternder Demografie und wachsenden präventiven Hautpflegetrends treibt die Segmentexpansion weiter voran.

Einfluss von K-Beauty- und J-Beauty-Trends

Koreanische und japanische Schönheitspraktiken haben globale Hautpflegeroutinen verändert und Gesichtsseren zu unverzichtbaren statt ergänzenden Produkten gemacht. Ihr Einfluss hat sich auf die Inhaltsstoffentwicklung ausgeweitet, da die koreanische Forschung den Einsatz fermentierter Botanicals und Peptidkomplexe in Hautpflegeformulierungen vorangetrieben hat. Diese Inhaltsstoffe durchlaufen umfangreiche Fermentationsprozesse, die Verbindungen in kleinere, leichter absorbierbare Moleküle aufbrechen. Shiseidos Identifizierung der OBP2A-Proteinexpression in menschlicher Haut, die auf Extrakt aus weißen französischen Lilienblüten reagiert, demonstriert die wissenschaftlichen Beiträge der japanischen Schönheitsforschung. Die Studie ergab, dass dieses Protein eine entscheidende Rolle bei der Aufrechterhaltung der Hautbarrierefunktion und der Feuchtigkeitsspeicherung spielt. Unternehmen, die asiatische Schönheitsprinzipien mit wissenschaftlicher Forschung kombinieren, erlangen Marktvorteile durch Produktdifferenzierung und verbesserte Wirksamkeitsaussagen, die durch klinische Studien gestützt werden.

Steigende Verbraucherpräferenz für saubere, natürliche, biologische, vegane Formulierungen

Die verstärkte Aufsicht der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit im Rahmen von MoCRA ermöglicht es Unternehmen mit natürlichen Formulierungen, ihre Produkte durch Qualitätsstandards zu differenzieren, was mit der wachsenden Verbrauchernachfrage nach Clean-Beauty-Produkten übereinstimmt. Diese Bewegung geht über die Auswahl der Inhaltsstoffe hinaus und umfasst nachhaltige Verpackungen und verantwortungsvolle Herstellungspraktiken. Unternehmen, die fermentierte Bioaktivstoffe verwenden, demonstrieren im Vergleich zu traditionellen Extraktionsmethoden eine verbesserte Produktstabilität und -wirksamkeit. Verbraucher zeigen die Bereitschaft, höhere Preise für saubere Formulierungen auf der Grundlage gemeinsamer Werte zu zahlen, was etablierten Clean-Beauty-Marken Wettbewerbsvorteile verschafft. Das Marktwachstum in den Regionen Asien-Pazifik schafft Möglichkeiten, traditionelles Kräuterwissen mit modernen Formulierungstechniken zu verbinden. Diese Integration ermöglicht es Unternehmen, Premium-Preise beizubehalten und gleichzeitig durch werteorientierte Positionierung Kundenloyalität aufzubauen.

Nachfrage nach multifunktionalen und zielgerichteten Lösungen

Die zunehmende Komplexität bei Serumformulierungen entspricht der Verbrauchernachfrage nach Produkten, die mehrere Hautprobleme gleichzeitig ansprechen, was sowohl moderne Lifestyle-Bedürfnisse als auch ein wachsendes Bewusstsein für Hautpflege widerspiegelt. Untersuchungen zeigen, dass multifunktionale Formulierungen mit Palmitoyl-Tripeptid-38, hydrolysierter Hyaluronsäure und Bakuchiol messbare Ergebnisse liefern, wobei klinische Studien einen Anstieg der Hautfeuchtigkeit um 23,82 % sowie Verbesserungen bei Elastizität und Helligkeit dokumentieren[3]Quelle: Scientific Research Publishing Inc., "Ein Gesichtsserum mit Palmitoyl-Tripeptid-38, hydrolysierter Hyaluronsäure, Bakuchiol und einer polykräuterartigen Vitamin-Mischung verbessert die Hautqualität," scirp.org. Diese Entwicklung kommt Unternehmen mit starken Forschungskapazitäten und regulatorischem Wissen zugute, da diese komplexen Formulierungen gründliche Sicherheits- und Stabilitätstests erfordern. Der Markt hat sich in Richtung pharmazeutischer Wirksamkeit entwickelt, insbesondere bei peptidbasierten Alternativen zu injizierbaren Mitteln, bei denen Verbindungen wie Argirelin und SYN-Ake Botox-ähnliche Effekte durch Neurotransmitterhemmung erzeugen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premium-Preisgestaltung begrenzt die Durchdringung in Schwellenmärkten | -1.1% | Südamerika, Naher Osten und Afrika, Teile von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg von Fälschungen und Imitationsprodukten | -0.8% | Global, konzentriert auf Online-Kanäle | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Obergrenzen für Wirkstoffkonzentrationen, Kennzeichnung und Aussagen | -0.6% | Global, je nach Rechtsgebiet unterschiedlich | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Produktsicherheit und allergischer Reaktionen | -0.7% | Global, verstärkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premium-Preisgestaltung begrenzt die Durchdringung in Schwellenmärkten

Die Preissensibilität in Schwellenmärkten beeinflusst die Einführungsraten von Gesichtsseren. Verbraucher in diesen Märkten priorisieren aufgrund begrenzter verfügbarer Einkommen häufig wesentliche Produkte gegenüber Premium-Hautpflegeartikeln. Dies schafft die Notwendigkeit für Marken, marktspezifische Formulierungen und Preisstrategien zu entwickeln, die Produktwirksamkeit mit Erschwinglichkeit in Einklang bringen. Lokale Wettbewerber nutzen ihre niedrigeren Kostenstrukturen, um durch den Einsatz regionaler Inhaltsstoffe und optimierter Produktionsprozesse funktionale Alternativen anzubieten, was internationale Marken dazu zwingt, Premium-Wert durch Inhaltsstoffqualität und klinische Validierung nachzuweisen. Preisstrategien stehen vor zusätzlicher Komplexität durch Währungsschwankungen und Einfuhrzölle, insbesondere für Marken, die importierte Wirkstoffe verwenden, da diese Faktoren die Produktionskosten und die endgültigen Einzelhandelspreise direkt beeinflussen.

Aufstieg von Fälschungen und Imitationsprodukten

Die Kosmetikindustrie der Europäischen Union erleidet jährliche Verluste von 3 Milliarden EUR durch gefälschte Produkte, was zu etwa 32.000 Arbeitsplatzverlusten führt[4]Quelle: Amt der Europäischen Union für geistiges Eigentum, "Wirtschaftliche Auswirkungen von Fälschungen in den Bereichen Bekleidung, Kosmetik und Spielzeug in der EU," euipo.europa.eu. Das Gesetz zur Modernisierung der Kosmetikregulierung (MoCRA) hat die Durchsetzungskapazitäten der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit durch verbesserte Registrierungsanforderungen gestärkt, wobei zum Januar 2025 589.762 aktive Kosmetikprodukteinträge in der Datenbank der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit verzeichnet wurden. Die Abschaffung der De-minimis-Ausnahmeregelung für Niedrigwertsendungen hat die Koordination zwischen der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit und dem Zoll- und Grenzschutz verbessert, um nicht konforme Produkte abzufangen. Unternehmen reagieren darauf, indem sie robuste Lieferkettensicherheitsmaßnahmen, Verbraucheraufklärungsprogramme und Strategien zum Schutz des geistigen Eigentums implementieren, um die Marktintegrität zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktionalität: Dominanz des Anti-Aging-Bereichs treibt Innovation voran

Anti-Aging-Seren halten im Jahr 2024 den größten Marktanteil von 35,12 %, bedingt durch demografische Veränderungen wie eine alternde Bevölkerung und eine gestiegene Lebenserwartung. Die wachsende Einführung präventiver Hautpflege in verschiedenen Altersgruppen wird durch ein zunehmendes Bewusstsein für frühe Hautpflege, ein gestiegenes verfügbares Einkommen und den Einfluss von Beauty-Trends in sozialen Medien angetrieben. Junge Verbraucher beginnen Anti-Aging-Routinen früher, während ältere Verbraucher nach fortschrittlichen Formulierungen suchen, was zur Dominanz des Segments beiträgt.

Das Segment der Aknebehandlungsseren soll bis 2030 mit einer CAGR von 8,22 % wachsen. Dieses Wachstum wird durch eine zunehmende Verbraucherpräferenz für zielgerichtete Hautpflegelösungen, ein wachsendes Bewusstsein für spezialisierte Behandlungen und Fortschritte bei Serumformulierungen angetrieben. Das Segment profitiert von der wachsenden Nachfrage nach rezeptfreien Akne-Lösungen, insbesondere bei jungen Erwachsenen und Teenagern. Darüber hinaus tragen das steigende verfügbare Einkommen und die wachsende städtische Bevölkerung zur verstärkten Einführung von Premium-Aknebehandlungsprodukten bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Wasserbasierte Formulierungen führen die Marktentwicklung an

Wasserbasierte Seren halten im Jahr 2024 einen dominanten Marktanteil von 60,26 %, da Verbraucher ihre leichte Textur und die Möglichkeit, sie mit anderen Hautpflegeprodukten zu schichten, bevorzugen. Ölbasierte Formulierungen zeigen mit einer CAGR von 8,76 % bis 2030 ein stärkeres Wachstumspotenzial, da Anwender ihre hautbarrierestärkenden Eigenschaften zunehmend schätzen. Diese Marktverteilung zeigt das wachsende Verständnis der Verbraucher für Formulierungstypen und ihre spezifischen Vorteile in Hautpflegeroutinen. Ölbasierte Seren entsprechen den Clean-Beauty-Präferenzen und bieten natürliche Alternativen zu synthetischen Inhaltsstoffen. Das gelbasierte Segment führt innovative Hybridformulierungen ein, die die Vorteile sowohl wasser- als auch ölbasierter Abgabesysteme kombinieren.

Fortschrittliche Formulierungstechnologien schaffen verbesserte Texturprofile und Abgabesysteme, einschließlich verkapselter Wirkstoffe und Zeitfreisetzungsmechanismen. Das Wachstum der personalisierten Hautpflege erhöht die Nachfrage nach anpassungsfähigen Formulierungen, die auf individuelle Hautbedürfnisse und Umweltbedingungen reagieren. Regionale Klimaunterschiede beeinflussen die Verbraucherpräferenzen, wobei wasserbasierte Formeln in feuchten Gebieten gut abschneiden und ölbasierte Varianten in trockenen Klimazonen Stärke zeigen. Verbesserte Verpackungslösungen, insbesondere luftdichte Systeme, verbessern die Produktstabilität und das Benutzererlebnis bei allen Formulierungstypen.

Nach Preissegment: Premium-Segment übertrifft den Massenmarkt

Das Massenmarktsegment hält im Jahr 2024 einen Marktanteil von 69,35 %, angetrieben durch eine breite Verbraucherzugänglichkeit. Das Premium-/Luxussegment zeigt mit einer CAGR von 9,04 % bis 2030 ein stärkeres Wachstum, da Verbraucher eine zunehmende Bereitschaft zeigen, in Produkte mit höherer wahrgenommener Wirksamkeit und Markenwert zu investieren. Diese Marktteilung schafft zwei unterschiedliche strategische Ansätze: Massenmarktmarken priorisieren Wert und Zugänglichkeit, während Premium-Marken sich auf Inhaltsstoffinnovation und klinische Validierung konzentrieren.

Premium-Marken nutzen Inhaltsstofftransparenz und klinische Tests, um höhere Preispunkte zu rechtfertigen, wobei Verbraucher die Akzeptanz erhöhter Kosten für Produkte mit dokumentierter Wirksamkeit und Sicherheit zeigen. Direktvertriebsmodelle ermöglichen eine Premium-Positionierung ohne traditionelle Einzelhandelsmargen und gestalten den Wettbewerb im Luxussegment neu. In wirtschaftlich unsicheren Zeiten behalten Premium-Marken ihre Stabilität, da Verbraucher bei Hautpflegekäufen Qualität priorisieren. Die Integration von Wellness- und Beauty-Trends bietet Premium-Marken die Möglichkeit, Gesichtsseren als Gesundheitsinvestitionen zu vermarkten.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Gesundheits- und Schönheitsgeschäfte halten im Jahr 2024 einen Marktanteil von 36,47 % und bieten Produktproben- und Fachberatungsdienstleistungen an. Online-Einzelhandelsgeschäfte zeigen mit einer CAGR von 9,12 % bis 2030 die höchste Wachstumsrate und profitieren von Bequemlichkeit und einem breiteren Produktsortiment. Diese Verschiebung in den Vertriebskanälen spiegelt sich verändernde Verbraucherpräferenzen wider, insbesondere bei jüngeren Verbrauchern, die sich bei digitaler Recherche und Kundenbewertungen auf digitale Quellen statt auf traditionelle Einzelhandelserlebnisse verlassen. Hypermärkte/Supermärkte fungieren als Entdeckungspunkte für Massenmarktprodukte.

Marken implementieren Omnichannel-Strategien, um konsistente Erlebnisse über alle Kundenkontaktpunkte hinweg zu bieten. Sie investieren in virtuelle Anprobefunktionen und personalisierte Produktempfehlungen, um Beratungsdienstleistungen im Geschäft online zu replizieren. Social Commerce erleichtert influencerbasierte Verkäufe, insbesondere für Gesichtsseren, bei denen Produktaufklärung und Anwendungsdemonstration Kaufentscheidungen beeinflussen. Abonnementbasierte Modelle generieren wiederkehrende Einnahmequellen und fördern gleichzeitig die Kundenloyalität durch maßgeschneiderte Produktauswahl.

Geografische Analyse

Asien-Pazifik hält im Jahr 2024 einen Marktanteil von 35,28 %, unterstützt durch die kulturelle Betonung von Hautpflegeroutinen und steigende verfügbare Einkommen. Der Nahe Osten und Afrika zeigen mit einer CAGR von 8,65 % bis 2030 die höchste Wachstumsrate. Die starke Position der Region Asien-Pazifik resultiert aus etablierten Schönheitspraktiken in Südkorea und Japan, wo mehrstufige Hautpflegeroutinen Gesichtsseren zu unverzichtbaren Produkten gemacht haben. Chinas große Verbraucherbasis und wachsende Mittelschicht treiben ein kontinuierliches Nachfragewachstum an, während südostasiatische Märkte durch den Einfluss von K-Beauty und Urbanisierung wachsen. Die Expansion des indischen Schönheitsmarktes, unterstützt durch seine junge Bevölkerung und den verstärkten Einsatz des digitalen Handels, trägt zum regionalen Wachstum bei.

Nordamerika zeigt ein stabiles Marktwachstum durch die Einführung neuer Produkte und die Präferenz für Premium-Angebote. Das Gesetz zur Modernisierung der Kosmetikregulierung (MoCRA) bietet etablierten Unternehmen mit starken Compliance-Systemen Wettbewerbsvorteile. Verbraucher in dieser Region zeigen die Bereitschaft, in wissenschaftlich bewiesene Formulierungen zu investieren, was die kontinuierliche Produktentwicklung durch große Unternehmen fördert. Kanada und Mexiko bieten Wachstumspotenzial durch grenzüberschreitende Online-Verkäufe und eine wachsende Mittelschicht, die qualitativ hochwertige Hautpflegeprodukte sucht.

Europa zeigt fortgeschrittene Verbraucherpräferenzen für Clean-Beauty-Produkte und nachhaltige Verpackungen, was Marktchancen für umweltbewusste Marken schafft, die die Produktwirksamkeit aufrechterhalten. Die strengen Vorschriften der Region zu kosmetischer Sicherheit und Marketingaussagen kommen Unternehmen mit starker wissenschaftlicher Unterstützung und regulatorischem Wissen zugute. Der Brexit beeinflusst weiterhin Lieferkettenoperationen und Marktstrategien, während osteuropäische Märkte aufgrund verbesserter Lebensstandards und eines gestiegenen Schönheitsbewusstseins Wachstumspotenzial zeigen. Das Wachstum des Nahen Ostens und Afrikas spiegelt zunehmende Urbanisierung, höhere verfügbare Einkommen und ein wachsendes Schönheitsbewusstsein wider, insbesondere bei jüngeren Verbrauchern, die Premium-Produkte suchen.

Wettbewerbslandschaft

Der Gesichtsserum-Markt weist eine moderate Konzentration mit einem Wert von 6 von 10 auf, was es sowohl etablierten Großunternehmen als auch aufstrebenden Disruptoren ermöglicht, durch differenzierte Positionierungsstrategien Wert zu schaffen. Große Akteure wie L'Oréal, Estée Lauder und Shiseido nutzen umfangreiche Forschungs- und Entwicklungskapazitäten sowie globale Vertriebsnetzwerke, um ihre Marktführerschaft zu behaupten, während aufstrebende Marken wie DECIEM (The Ordinary) und Drunk Elephant traditionelle Preismodelle durch Direktvertriebsstrategien und Inhaltsstofftransparenz stören.

Strategische Muster zeigen zunehmende Investitionen in Peptidtechnologie und personalisierte Formulierungen, wobei Marken versuchen, sich durch wissenschaftliche Validierung und klinische Wirksamkeit statt allein durch Marketingaussagen zu differenzieren. Die Einführung von Technologien treibt die Wettbewerbsdifferenzierung voran, wobei Unternehmen in KI-gestützte Formulierungsentwicklung und personalisierte Hautpflegelösungen investieren, die sich an individuelle Hautzustände und Umweltfaktoren anpassen.

Chancen in unterversorgten Bereichen bestehen in unterversorgten demografischen Gruppen und Schwellenmärkten, wo lokale Marken kulturelles Verständnis und Kostenvorteile nutzen können, um effektiv gegen internationale Akteure zu konkurrieren. Der Aufstieg von Clean Beauty und nachhaltiger Verpackung schafft Einstiegsmöglichkeiten für Marken, die Umweltwerte authentisch mit Produktwirksamkeit verbinden, während regulatorische Compliance-Anforderungen Unternehmen mit robusten Qualitätssystemen und wissenschaftlicher Expertise begünstigen.

Führende Unternehmen der Gesichtsserum-Branche

Unilever PLC

L'oreal SA

Estee Lauder Companies Inc.

Johnson & Johnson Services LLC

Procter & Gamble Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Aptar Beauty und Clarins stellten die neunte Generation ihres Double-Serum-Produkts vor. Das Design umfasst zwei Kammern mit lipidischen und wässrigen Seren, die gleichzeitig abgegeben werden. Die Verpackung besteht zu 94 % aus recycelbaren Materialien und enthält 24 % recycelten Inhalt.

- Juli 2025: Sacred Rituel brachte Sacred Serum auf den Markt, ein biologisches Gesichtsöl mit Breitband-LSF 10, das die MADE-SAFE-Zertifizierung erhalten hat. Das Serum enthält pflanzliche, kaltgepresste Botanicals, darunter Himbeerkern,

- Juni 2025: Shiseido veranstaltete ein Pop-up-Event am Herald Square Plaza in New York City zur Einführung seines neuen Ultimune Power Infusing Serum, das exklusiv bei Macy's erhältlich ist. Das Serum, das aus 30 Jahren Hautimmunitätsforschung entwickelt wurde, zielt darauf ab, den Hautalterungsprozess zu verlangsamen.

- April 2025: TruSkin hat sein LSF-30-Mineralsonenschutz-Gesichtsserum auf den Markt gebracht. Das Produkt kombiniert botanische Inhaltsstoffe, um die Haut zu befeuchten und zu straffen und gleichzeitig Sonnenschutz in einer leichten, nicht weißenden Formel zu bieten.

Umfang des globalen Gesichtsserum-Marktberichts

| Feuchtigkeitsserum |

| Anti-Aging-Serum |

| Aufhellendes/Aufhellungsserum |

| Akne-bekämpfendes Serum |

| Peeling-Serum |

| Sonstige |

| Ölbasiert |

| Wasserbasiert |

| Sonstige |

| Massenmarkt |

| Premium/Luxus |

| Hypermärkte/Supermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Funktionalität | Feuchtigkeitsserum | |

| Anti-Aging-Serum | ||

| Aufhellendes/Aufhellungsserum | ||

| Akne-bekämpfendes Serum | ||

| Peeling-Serum | ||

| Sonstige | ||

| Nach Form | Ölbasiert | |

| Wasserbasiert | ||

| Sonstige | ||

| Nach Preissegment | Massenmarkt | |

| Premium/Luxus | ||

| Nach Vertriebskanal | Hypermärkte/Supermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Gesichtsserum-Marktes?

Die Größe des Gesichtsserum-Marktes wird im Jahr 2025 auf 7,32 Milliarden USD geschätzt und soll bis 2030 einen Wert von 10,51 Milliarden USD erreichen.

Welches Funktionalitätssegment hat den größten Umsatzanteil?

Anti-Aging-Seren nehmen mit 35,12 % des Umsatzes im Jahr 2024 die Spitzenposition ein und spiegeln eine starke Nachfrage über alle Altersgruppen hinweg wider.

Welche Region wächst am schnellsten?

Die Region Naher Osten und Afrika soll mit einer CAGR von 8,65 % von 2025 bis 2030 die höchste Wachstumsrate verzeichnen, angetrieben durch steigende städtische Einkommen und ein wachsendes Schönheitsbewusstsein.

Warum wachsen ölbasierte Seren schneller als wasserbasierte Varianten?

Ölbasierte Formeln gewinnen an Dynamik aufgrund von Narrativen zur Barrierreparatur, Clean-Beauty-Trends und der Verbraucheraufklärung über die Rolle lipophiler Träger bei der Feuchtigkeitsspeicherung.

Seite zuletzt aktualisiert am: