Marktgröße und Marktanteil für Gesichtspflegeprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 138.74 Milliarden US-Dollar |

| Marktgröße (2031) | 187.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

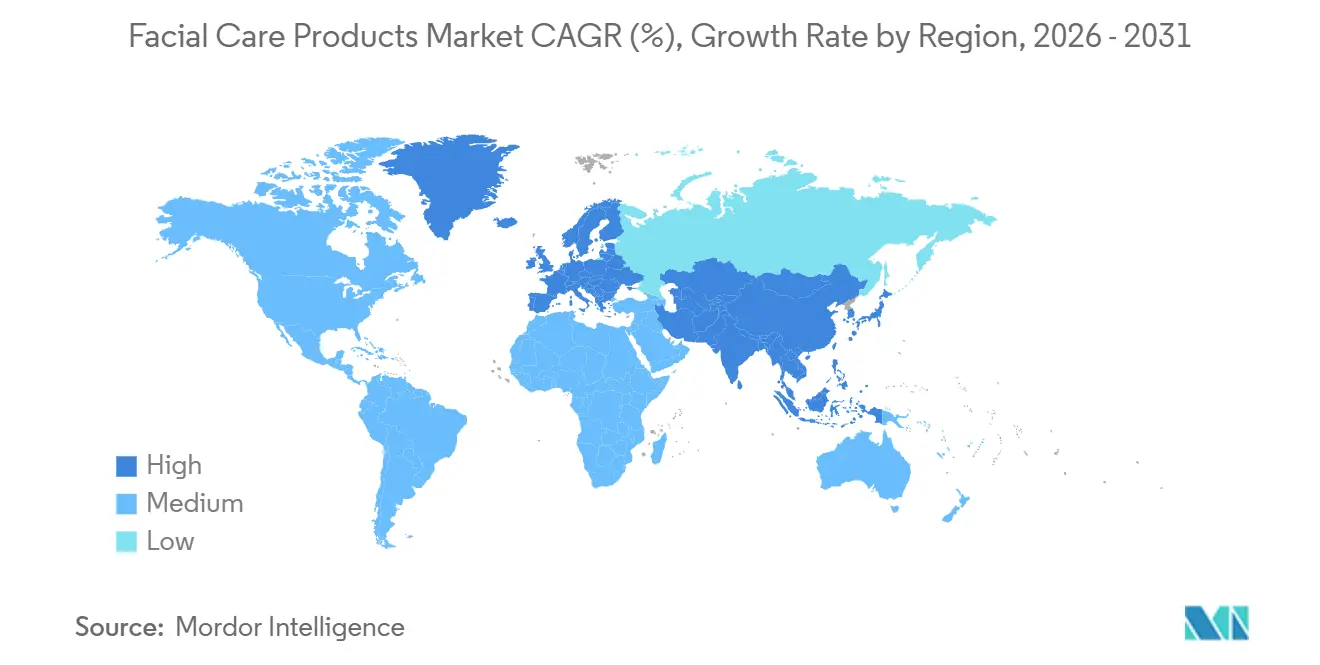

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

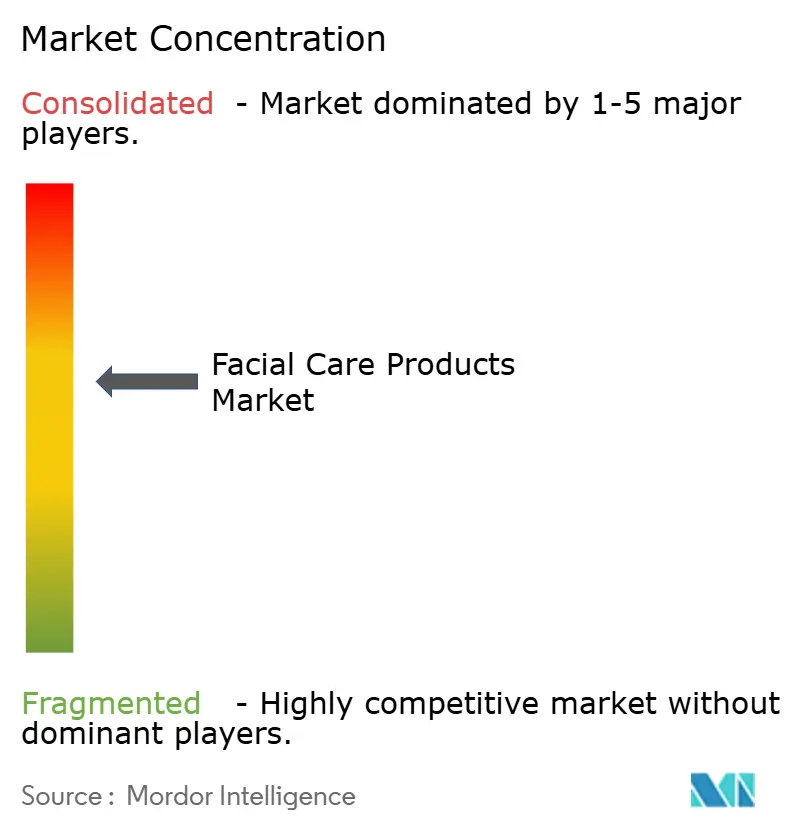

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesichtspflegeprodukte von Mordor Intelligence

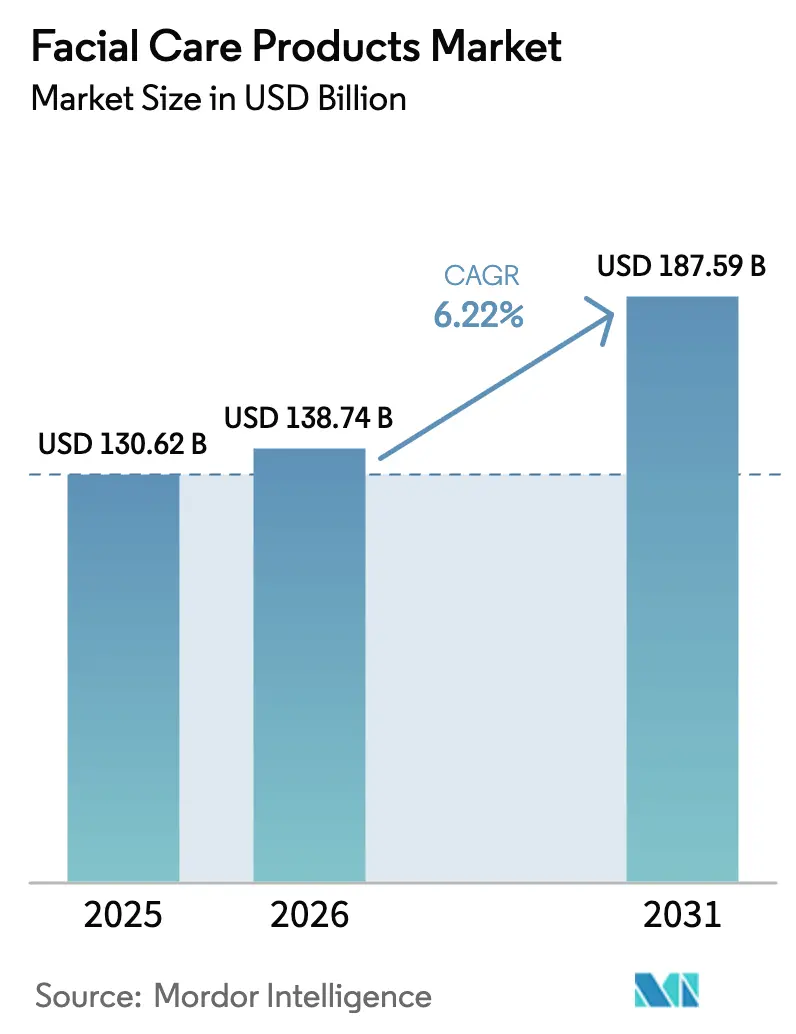

Die Marktgröße für Gesichtspflege wurde im Jahr 2025 auf USD 130,62 Milliarden geschätzt und wird voraussichtlich von USD 138,74 Milliarden im Jahr 2026 auf USD 187,59 Milliarden bis 2031 wachsen, bei einer CAGR von 6,22 % während des Prognosezeitraums (2026–2031). Die aktuelle Dynamik resultiert aus einer Verlagerung der Verbraucher hin zur präventiven Hautgesundheit, einer strengen Überprüfung der Inhaltsstofftransparenz und einer raschen Produktinnovation. Asien-Pazifik bleibt weiterhin das Wachstumszentrum, da lokalisierte C-Beauty-Formulierungen und K-Beauty-Exporte skalieren, während Südamerika die schnellste Expansion auf der Grundlage botanischer Angebote und steigender verfügbarer Einkommen verzeichnet. Die Premiumisierung, angetrieben durch Masstige-Strategien, verringert den Abstand zwischen Preis und wissenschaftlich fundierter Wirksamkeit. Sozialer Online-Handel verändert die Vertriebsökonomie, und die Biotechnologie gestaltet die Lieferkette für Wirkstoffe und Emollienzien neu.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Feuchtigkeitscremes und Cremes im Jahr 2025 mit einem Umsatzanteil von 58,45 % am Markt für Gesichtspflege, während Toner bis 2031 mit einer CAGR von 6,78 % expandieren sollen.

- Nach Formulierung behielten konventionelle Formulierungen im Jahr 2025 einen Marktanteil von 68,24 % am Markt für Gesichtspflegeprodukte, doch natürliche und biologische Varianten werden mit einer CAGR von 6,89 % wachsen und damit die Gesamtrate übertreffen.

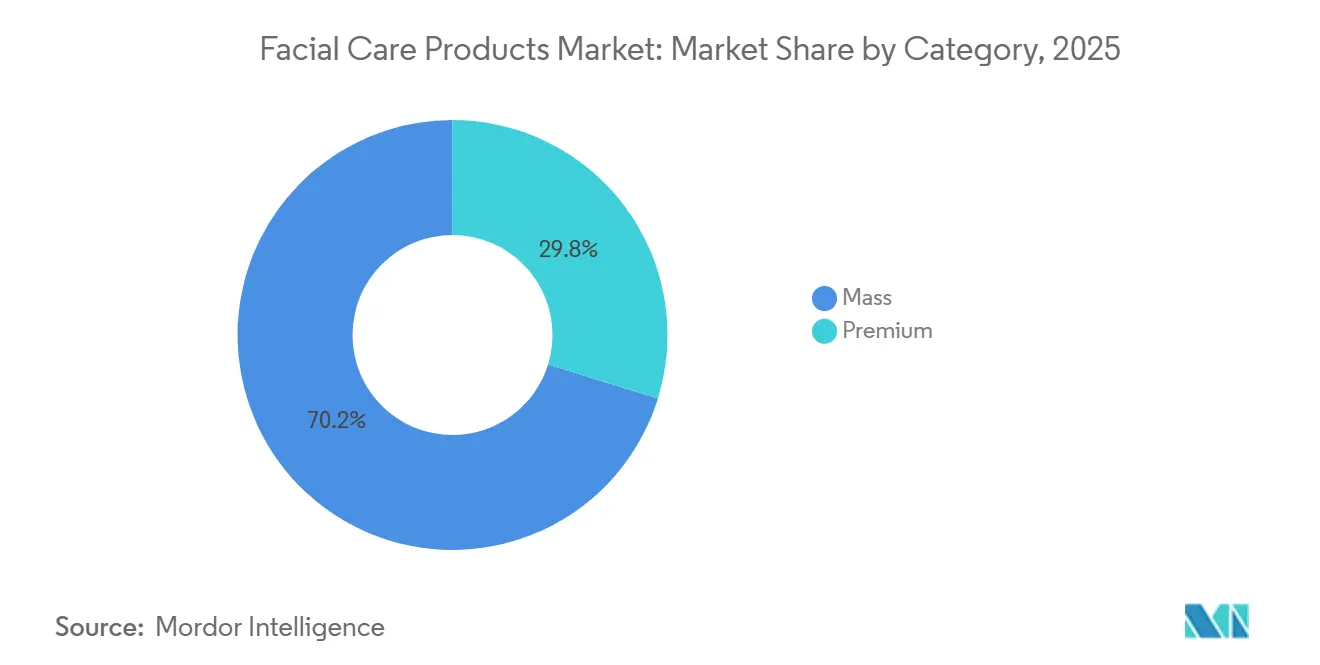

- Nach Kategorie entfielen im Jahr 2025 70,22 % der Marktgröße für Gesichtspflegeprodukte auf Massenmarktangebote, und Premium-Angebote werden voraussichtlich mit einer CAGR von 7,36 % steigen und das Massensegment übertreffen.

- Nach Vertriebskanal wird der Online-Einzelhandel voraussichtlich mit einer CAGR von 7,53 % bis 2031 wachsen und den im Jahr 2025 von Schönheits- und Gesundheitsgeschäften gehaltenen Anteil von 48,21 % verringern.

- Nach Geografie erfasste Asien-Pazifik 47,21 % des Umsatzes im Jahr 2025; Südamerika wird voraussichtlich mit einer CAGR von 8,03 % wachsen, der schnellsten unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gesichtspflegeprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Neigung der Verbraucher zu biologischen und natürlichen Produkten | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und Prominentenempfehlungen | +0.8% | Global, besonders stark in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Technologische Innovationen in Produktformulierungen | +0.6% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Anti-Aging-Produkten | +0.5% | Global, mit höchster Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach multifunktionalen Gesichtspflegeprodukten | +0.7% | Global, mit früher Akzeptanz in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für hautbezogene Probleme | +0.4% | Global, beschleunigt durch Gesundheitskampagnen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Neigung der Verbraucher zu biologischen und natürlichen Produkten

Die Verlagerung hin zu biologischen und natürlichen Gesichtspflegeprodukten stellt eine grundlegende Transformation des Verbraucherverhaltens dar, die durch ein gesteigertes Bewusstsein für die Sicherheit von Inhaltsstoffen und ökologische Nachhaltigkeit angetrieben wird. Dieser Trend erstreckt sich über Lebensmittel hinaus auf Körperpflegeprodukte, wo Verbraucher zunehmend Inhaltsstofflisten prüfen und Produkte suchen, die frei von synthetischen Chemikalien sind. Das Kosmetiksicherheitsprogramm des Gesundheitsministeriums von Kalifornien schreibt vor, dass Produkte, die als biologisch gekennzeichnet sind, mindestens 70 % biologischen Inhalt enthalten müssen, und schafft damit regulatorische Rahmenbedingungen, die die Markttransparenz unterstützen[1]Quelle: Gesundheitsministerium von Kalifornien, "Kosmetiksicherheitsprogramm", cdph.ca.gov. Die Konvergenz von Gesundheitsbewusstsein und ökologischer Verantwortung schafft eine starke Marktkraft, die traditionelle demografische Grenzen überschreitet. Diese Bemühungen stärken auch den Markenruf und fördern langfristige Kundentreue bei umweltbewussten Verbrauchern. So brachte beispielsweise im Oktober 2023 Kimirica Organic seine erste pflanzenbasierte feuchtigkeitsspendende und aufhellende Gesichtscreme für stumpfe und dehydrierte Haut auf den Markt. Das Produkt bietet Feuchtigkeit und Aufhellung.

Einfluss sozialer Medien und Prominentenempfehlungen

Social-Media-Plattformen haben grundlegend verändert, wie Verbraucher Gesichtspflegeprodukte entdecken, bewerten und kaufen, und üben einen beispiellosen Einfluss auf die Marktdynamik aus. Die Untersuchung der Social-Media-Daten aus den Praktiken des Jahres 2024 durch die Bundeshandelskommission zeigt, dass Plattformen umfangreiche demografische Informationen, Nutzermetriken und Einkaufsverhalten erfassen und so hochgradig zielgerichtete Werbung ermöglichen, die Kaufentscheidungen der Verbraucher beeinflusst. Forschungen zur Verhaltenswerbung zeigen, dass zielgerichtete Anzeigen die Kaufabsichten im Vergleich zu zufälligen Produkten steigern, obwohl sie häufig Angebote kleinerer, weniger bekannter Anbieter präsentieren. Diese Dynamik schafft Chancen für aufstrebende Marken, durch strategische Positionierung in sozialen Medien Marktanteile zu gewinnen, während etablierte Unternehmen ihre Marketingstrategien anpassen müssen, um relevant zu bleiben. Das Prominentenkapital vertiefte sich, als Coty seinen Anteil an Kylie Cosmetics erhöhte und damit bewies, dass von Kreativen geführte Marken Bewertungen auf Unternehmensebene erzielen können. Der Markenwert verlagert sich somit von traditioneller Werbung hin zu direktem Community-Engagement.

Technologische Innovationen in Produktformulierungen

Die Formulierungswissenschaft entwickelt sich von der empirischen Chemie hin zur molekularen Dermatologie. Peptidkomplexe wie Matrixyl und Argireline werden über The Ordinary für unter USD 30 pro Einheit verkauft, was zeigt, dass klinisch hochwertige Wirkstoffe in Massenkanäle vordringen können. Retinoid-Alternativen wie Bakuchiol liefern laut begutachteten Studien Kollagenstimulation mit begrenzter Reizung. Die Barrierreparatur folgt dem 3-1-1-Lipidverhältnis, einem von CeraVe mit dermatologischer Unterstützung vermarkteten Modell. Die Integration von Forschungsergebnissen ermöglicht es Herstellern, ausgefeiltere Hautpflegelösungen zu entwickeln. Infolgedessen bringen Hersteller neue Produktformulierungen auf den Markt. So brachte beispielsweise im Februar 2025 die Marke Nivea ein fortschrittliches Hautpflegesegment mit der Einführung der Luminous Even Glow Range auf den Markt. Die Reihe umfasst ein Serum, eine Nachtcreme, eine Tagescreme und eine Gesichtswaschlotion. Sie enthält Thiamidol zusammen mit Salicylsäure, grünem Tee und Hyaluronsäure, um Hautton, Feuchtigkeit und Klarheit zu verbessern. Fortschrittliche Formulierungen ermöglichen es Unternehmen, mehrere Hautpflegevorteile in einem einzigen Produkt zu kombinieren und damit den Verbraucherwünschen nach vereinfachten Routinen gerecht zu werden.

Steigende Nachfrage nach Anti-Aging-Produkten

Demografische Verschiebungen hin zu einer alternden Bevölkerung schaffen eine anhaltende Nachfrage nach Anti-Aging-Gesichtspflegeprodukten, unterstützt durch erhöhte Gesundheitsausgaben und Langlebigkeitstrends. Die Volkszählungsdaten der Vereinigten Staaten prognostizieren, dass bis 2030 20 % der Bevölkerung der Vereinigten Staaten 65 Jahre oder älter sein werden, wobei ältere Erwachsene bis 2034 Kinder unter 18 Jahren zahlenmäßig übertreffen werden. Anti-Aging-Produkte profitieren von wissenschaftlicher Validierung und klinischen Wirksamkeitsansprüchen, die sie von allgemeinen Hautpflegeangeboten unterscheiden. Die Toleranz gegenüber Premiumpreisen steigt, wenn klinische Daten Technologieansprüche untermauern. Die Überschneidung von alternden Demografien mit einem gesteigerten Schönheitsbewusstsein bei Einzelpersonen schafft eine robuste Marktgrundlage, die über traditionelle kosmetische Anwendungen hinaus präventive Hautpflege und dermatologisch empfohlene Behandlungen umfasst. Als Reaktion darauf führte die Marke Purple Pompa im August 2024 eine innovative Hautpflegeserie ein, die auf die Erreichung von Altersbalance ausgerichtet ist. Die Anti-Aging-Produkte umfassen Cremes, Toner und Feuchtigkeitscremes. Darüber hinaus erweitern Partnerschaften zwischen Kosmetikmarken und Dermatologiekliniken den Zugang zu medizinisch unterstützter Hautpflege und stärken damit das Verbrauchervertrauen und die Akzeptanz von Anti-Aging-Gesichtspflegelösungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten | -0.3% | Global, mit höchster Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken hinsichtlich chemischer Inhaltsstoffe | -0.2% | Global, insbesondere in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Hautbehandlungsdienstleistungen zu Hause | -0.4% | Entwickelte Märkte, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise | -0.3% | Global, mit Abhängigkeiten in der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungsprodukten

Der Markt für gefälschte Gesichtspflegeprodukte bedroht legitime Hersteller und die Verbrauchersicherheit, da Regierungsdaten auf umfangreiche illegale Handelsnetzwerke hinweisen. Diese gefälschten Produkte enthalten schädliche Inhaltsstoffe und werden unter schlechten Bedingungen hergestellt, was Gesundheitsrisiken schafft und das Verbrauchervertrauen verringert. Das Ministerium für Innere Sicherheit berichtet, dass das Wachstum des elektronischen Handels die Verteilung von Fälschungsprodukten erleichtert hat, was eine verstärkte Importüberwachung und Aufsicht über Online-Plattformen erforderlich macht. Die rasche Expansion von Online-Marktplätzen hat es für Behörden zunehmend schwieriger gemacht, den Verkauf von Fälschungsprodukten zu verfolgen und zu verhindern. Der US-amerikanische Zoll beschlagnahmte im Jahr 2023 Fälschungsartikel im Wert von USD 3,4 Milliarden, während EU-Behörden 86 Millionen Einheiten abfingen, wobei Kosmetika in beiden Statistiken prominent vertreten waren. Gefälschte Produkte können authentische Verpackungen und sogar Chargencodes imitieren, was den Markenwert mindert, wenn unerwünschte Reaktionen auftreten. LVMH begegnet dem Authentizitätsproblem mit Aura, einer Blockchain, die jede Einheit vom Werk bis zum Verkaufspunkt verfolgt.

Wachsende Akzeptanz von Hautbehandlungsdienstleistungen zu Hause

Das Wachstum von Hautpflegebehandlungen zu Hause und Telegesundheitsdiensten beeinflusst den traditionellen Verkauf von Gesichtspflegeprodukten, indem alternative Optionen zur Verwaltung der Hautgesundheit bereitgestellt werden. Das Amt für Arbeitsstatistik prognostiziert ein Beschäftigungswachstum von 10 % für Hautpflegespezialisten von 2023 bis 2033, aufgrund der gestiegenen Verbrauchernachfrage nach professionellen Behandlungen und mobilen Gesichtsbehandlungsdienstleistungen. Heimgeräte für LED-Therapie, Mikrostrom und Ultraschallinfusion werden bis 2033 voraussichtlich zunehmen und die Häufigkeit von Spa-Besuchen verringern. Professionelle Betreiber bündeln nun klinische Behandlungen mit gerätegestützten Pflegeprogrammen. Marken, die sowohl Serviceprotokolle als auch Einzelhandelsgeräte anbieten, sichern sich wiederkehrende Einnahmequellen. Die Kombination aus professioneller Expertise und bequemer Lieferung konkurriert mit traditionellen Gesichtspflegeprodukten. Die Verfügbarkeit von Heimbehandlungsgeräten und professionellen Formulierungen verringert die Unterscheidung zwischen Verbraucher- und Profimarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Toner fördern die Akzeptanz mehrstufiger Routinen

Feuchtigkeitscremes und Cremes dominierten den Umsatz im Jahr 2025 mit 58,45 %, was ihre zentrale Rolle bei der Aufrechterhaltung der Hautbarriere widerspiegelt. Toner werden bis 2031 eine CAGR von 6,78 % verzeichnen, die höchste im Markt für Gesichtspflege, da mehrschichtige Feuchtigkeitsroutinen aus Korea zum Mainstream werden. Die 7-Haut-Methode popularisierte die Idee, dass Toner als Behandlungsträger reich an fermentierten Filtraten fungieren können, was den Verkauf von Essenz-Toner-Hybriden ankurbelt. Exfolierende Toner mit Polyhydroxysäuren erweitern die Anwendbarkeit auf Nutzer mit empfindlicher Haut. Reinigungsmittel werden durch Öl-zu-Milch-Texturen premiumisiert, die eine Barrierestörung vermeiden, während Masken von gelegentlichem Genuss zu nächtlichen Schlafmasken werden. Andere Formate wie Seren profitieren von gezielter Wirkstoffabgabe und erzielen Premiumpreise.

Das Amt für Arbeitsstatistik berichtet, dass Körperpflegeprodukte im März 2025 Preiserhöhungen von 1,0 % verzeichneten, was auf inflationären Druck hinweist, der die Verbraucherpräferenzen hin zu wertorientierten Formulierungen innerhalb jeder Kategorie verschieben könnte[2]Quelle: Amt für Arbeitsstatistik, "Verbraucherpreisindex März 2025", bls.gov. Die Produkttypsegmentierung verschwimmt zunehmend, da Hersteller hybride Formulierungen entwickeln, die Reinigungs-, Behandlungs- und Feuchtigkeitsvorteile in einem einzigen Produkt kombinieren. Dieser Trend hin zu multifunktionalen Produkten spiegelt die Verbrauchernachfrage nach vereinfachten Hautpflegeroutinen ohne Einbußen bei der Wirksamkeit wider und schafft Innovationsmöglichkeiten über traditionelle Kategoriengrenzen hinaus.

Nach Formulierung: Biotechnologie verwischt die Grenze zwischen konventionell und natürlich

Konventionelle Produkte hielten im Jahr 2025 einen Anteil von 68,24 %, doch natürliche und biologische Optionen werden mit einer CAGR von 6,89 % wachsen. COSMOS legt einen Schwellenwert von 95 % natürlichem Ursprung fest und verbietet GVO und Parabene und bietet damit einen harmonisierten Rahmen für den grenzüberschreitenden Handel. Präzisionsfermentation liefert nun Hyaluronsäure und Squalan in großem Maßstab und ermöglicht eine „naturidentische” Positionierung bei gleichzeitiger Verringerung der Umweltauswirkungen. Diese Marktsegmentierung entspricht breiteren Verbrauchertrends, bei denen Gesundheitsbewusstsein, Geschmackspräferenzen und Umweltbedenken den Kauf biologischer Produkte in verschiedenen Kategorien antreiben. Um dieses wachsende Interesse zu nutzen, überarbeiten und erweitern Hersteller ihre Produktangebote durch die Einführung einer breiten Palette biologischer Gesichtspflegeprodukte, die pflanzenbasierte, sauber etikettierte Inhaltsstoffe enthalten, mit Angaben wie „biologisch”, „natürlich”, „chemikalienfrei” und „ohne Tierversuche”.

Das Modernisierungsgesetz zur Regulierung von Kosmetika der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit stärkt die Überwachung von Inhaltsstoffen, indem es von Herstellern verlangt, Sicherheitsansprüche zu validieren und umfassende Aufzeichnungen zu führen. Dieser regulatorische Rahmen begünstigt Lieferanten natürlicher Inhaltsstoffe mit transparenter Beschaffungs- und Verarbeitungsdokumentation, während er zusätzliche Compliance-Anforderungen für konventionelle Formulierungen mit synthetischen Verbindungen schafft. Die Inhaltsstoffzusammensetzung beeinflusst die Produktpositionierung, da natürliche und biologische Produkte trotz höherer Produktionskosten höhere Margen erzielen. Synthetische Inhaltsstoffe bieten nach wie vor Kosten- und Stabilitätsvorteile. Phenoxyethanol bleibt ein zuverlässiges Konservierungsmittel, und Silikone verleihen die gewünschte Gleitfähigkeit. EU-Beschränkungen für Mikroplastik und bestimmte UV-Filter zwingen jedoch auch konventionelle Marken zur Neuformulierung.

Nach Kategorie: Masstige lässt die Preis-Qualitäts-Wahrnehmung verschwimmen

Massenmarktprodukte machten im Jahr 2025 70,22 % des Umsatzes aus, doch Premium-Angebote werden mit einer CAGR von 7,36 % wachsen. The Ordinary bewies, dass transparente, hochkonzentrierte Wirkstoffe unter USD 10 pro Einheit verkauft werden können, ohne die Glaubwürdigkeit zu untergraben. CeraVe nutzt Dermatologieempfehlungen, um zwischen Massen- und Prestigepositionierung zu stehen. Premium-Marken reagieren, indem sie patentierte Technologie und sensorische Verpackungen betonen. Estée Lauder bepreist Advanced Night Repair über USD 100 pro Unze und untermauert das Premium durch Chronolux Power Signal-Forschung. Dieser Trend korreliert mit steigenden verfügbaren Einkommen und wachsendem Gesundheitsbewusstsein bei Verbrauchern. Darüber hinaus verringert die Zugänglichkeit von Premium-Produkten über den elektronischen Handel und Facheinzelhändler die Lücke zwischen Massenmarkt- und Premium-Gesichtspflegeprodukten.

Laut dem Amt für Arbeitsstatistik stiegen die Verbraucherausgaben für Körperpflegeprodukte und -dienstleistungen im Jahr 2023 um 9,7 %, was auf eine starke Marktnachfrage in beiden Segmenten hinweist[3]Quelle: Amt für Arbeitsstatistik, "Verbraucherausgaben 2023", bls.gov. Premium-Produkte gewinnen durch fortschrittliche Formulierungstechnologien an Dynamik, unterstützt durch staatliche Initiativen, die die Vermarktung innovativer Hautpflegelösungen ermöglichen. Der Markterfolg in beiden Massen- und Premium-Segmenten hängt zunehmend von klinischen Nachweisen, Inhaltsstoffangaben und umweltfreundlichen Verpackungen ab, um den Verbraucherwünschen nach Transparenz und ökologischer Verantwortung gerecht zu werden. Marken, die sich an Wellness-Trends ausrichten und multifunktionale Vorteile bieten, sind besonders gut positioniert, um sich wandelnde Verbraucherpräferenzen zu erfassen. Mittlere Marken riskieren eine Zangenbewegung, da sich Verbraucher zwischen erschwinglicher Wirksamkeit und erlebnisorientierten Luxusprodukten polarisieren. Strategien umfassen vertikale Integration zur Senkung der Warenkosten oder Übernahme durch Konzerne.

Nach Vertriebskanal: Sozialer Handel schreibt den Einzelhandel neu

Schönheits- und Gesundheitsgeschäfte erzielten im Jahr 2025 48,21 % des Umsatzes dank erlebnisorientierter Entdeckung, doch der Online-Einzelhandel wird bis 2031 mit einer CAGR von 7,53 % expandieren. TikTok Shop wandelte das Engagement mit Kurzvideos innerhalb seines ersten Jahres in Umsätze von USD 2,5 Milliarden um und zeigte, wie Unterhaltung mit dem Bezahlvorgang integriert wird. Instagram Shopping setzt monatlich 130 Millionen Nutzer Produkt-Tags aus. Sephora und Ulta integrieren virtuelle Anprobewerkzeuge und Online-Kauf-mit-Abholung-im-Geschäft-Dienste, um relevant zu bleiben. Supermärkte und Hypermärkte dienen als bequeme Zugangspunkte für regelmäßige Einkäufe, während Apotheken und Drogerien ihre gesundheitsorientierte Positionierung und professionelle Beratung nutzen. Alternative Vertriebskanäle wie Abonnementdienste bieten neue Marktzugangswege außerhalb traditioneller Einzelhandelsnetzwerke.

Vertriebskanäle passen sich weiterhin an Einzelhandelstrends an, die Omnichannel-Erlebnisse betonen, bei denen Verbraucher Online-Recherchen durchführen und Einkäufe über verschiedene Plattformen tätigen. Die Expansion des Online-Einzelhandels schafft Markteintrittsopportunitäten für neue Marken und veranlasst traditionelle Einzelhändler, ihre Marktposition durch maßgeschneiderte Dienstleistungen und einzigartige Produktangebote zu stärken. Darüber hinaus verwischt der Aufstieg des sozialen Handels und des influencer-gesteuerten Marketings die Grenzen zwischen Inhalt und Handel, ermöglicht direktes Verbraucherengagement und steigert die Konversionsraten. Supermärkte verlieren Marktanteile, da Käufer Inhaltsstoffe vor dem Kauf recherchieren. Direktvertriebswebsites erfassen die volle Marge und Erstanbieterdaten. Salons und Spas gleichen langsameren Dienstleistungsverkehr aus, indem sie professionelle Produkte im Einzelhandel anbieten und Behandlungs- und Mitnahmeregimen verbinden.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 47,21 % des Umsatzes im Markt für Gesichtspflege. Lokale Marken verbinden Inhaltsstoffe der traditionellen Medizin mit modernen Texturen und sprechen damit die kulturelle Identität an. K-Beauty-Exporte erreichten im Jahr 2023 USD 13,2 Milliarden, mit einem nationalen Ziel von USD 20 Milliarden bis 2030. Japan konzentriert sich auf Barrierewissenschaft und UV-Schutz, was die Verbraucherpräferenz für prägnante Routinen widerspiegelt. Das ASEAN-Wachstum beschleunigt sich, da der mobile Handel in Sekundärstädte vordringt. Die Marktposition der Region resultiert aus robusten Fertigungskapazitäten und inländischen Konsummustern, wobei Südkorea und Japan Produktinnovation und Schönheitstechnologieentwicklung vorantreiben. Chinas wachsende Mittelschicht bietet bedeutende Marktchancen, während südostasiatische Märkte eine zunehmende Raffinesse bei Produktpräferenzen und der Akzeptanz von Premium-Hautpflege zeigen.

Südamerika wird voraussichtlich bis 2031 mit einer CAGR von 8,03 % expandieren, dem schnellsten regionalen Tempo im Markt für Gesichtspflege. Die Expansion der Region resultiert aus wachsenden Mittelschichtbevölkerungen und sich verändernden Präferenzen hin zu Premium-Körperpflegeprodukten. Brasilien dominiert die regionale Nachfrage mit seiner großen Bevölkerung und etablierten Schönheitskultur. Die Region nutzt etablierte Lieferketten für natürliche Inhaltsstoffe und Fertigungsinfrastruktur, die die lokale Marktnachfrage unterstützt. Brasilien belegt weltweit den vierten Platz bei den Schönheitsausgaben, angeführt von Natura und O Boticário. Indigene Amazoniasöle und -butter verleihen lokalen Marken eine Clean-Beauty-Erzählung. ANVISA hält EU-vergleichbare Sicherheitsprotokolle aufrecht und unterstützt damit Exportambitionen.

Nordamerika verfügt über einen reifen Markt, der durch Verbraucherpräferenzen für wissenschaftlich validierte Produkte und starke Markentreue gegenüber Unternehmen mit etablierten Forschungskapazitäten gekennzeichnet ist. Europa konzentriert sich auf Nachhaltigkeit und Inhaltsstofftransparenz und erzeugt Nachfrage nach natürlichen und biologischen Formulierungen, die Umweltvorschriften und Verbrauchererwartungen erfüllen. Die alternde Bevölkerung der Region hält die Nachfrage nach Anti-Aging-Produkten aufrecht, während jüngere Verbraucher das Wachstum bei multifunktionalen und technologisch verbesserten Produkten vorantreiben. Der Nahe Osten und Afrika bieten Wachstumschancen aufgrund junger Bevölkerungen und zunehmender Urbanisierung, obwohl die Marktentwicklung je nach Land aufgrund wirtschaftlicher Bedingungen und Vorschriften variiert. Indiens Ayurveda-Unterkategorie gewinnt an Bedeutung, obwohl die Aufsicht unter dem Ministerium für Ayush getrennt von der konventionellen Kosmetikregulierung bleibt.

Wettbewerbslandschaft

Der Markt für Gesichtspflegeprodukte weist eine moderate Konzentration auf, die es sowohl etablierten Unternehmen als auch Neueinsteigern ermöglicht, durch unterschiedliche Strategien Marktanteile zu gewinnen. Zu den wichtigsten Akteuren auf dem Markt gehören The Estée Lauder Companies Inc., L'Oréal SA, Shiseido Company Limited, Unilever PLC und The Procter and Gamble Company, unter anderem. Große multinationale Konzerne behaupten ihre Marktpositionen durch Skalenvorteile, robuste Vertriebsnetzwerke und erhebliche Forschungskapazitäten. Kleinere Unternehmen konkurrieren effektiv, indem sie sich auf Nischensegmente konzentrieren, Direktvertriebsmodelle implementieren und spezialisierte Formulierungen für spezifische Verbraucheranforderungen entwickeln.

Unternehmen auf dem Markt priorisieren die Entwicklung natürlicher und biologischer Produkte, digitale Marketinginitiativen und integrierte Vertriebsstrategien, die Kunden über verschiedene Kanäle bedienen. Der technologische Fortschritt der Branche konzentriert sich auf Personalisierungssysteme, AR-basierte Produkttests und Verbraucherdatenanalysen, um Kundenbeziehungen und -treue zu verbessern. Wichtige Wachstumschancen bestehen in der Entwicklung nachhaltiger Verpackungen, Gesichtspflegesegmenten für Männer und altersspezifischen Formulierungen. Der Markt steht jedoch vor erheblichen Herausforderungen durch Fälschungsprodukte, was die Notwendigkeit von Produktauthentifizierungssystemen und sicheren Vertriebsmethoden unterstreicht.

Zu den neuen Marktteilnehmern gehören Biotechnologieunternehmen, die innovative Inhaltsstoffe entwickeln, personalisierte Abonnementdienste und digitale Plattformen, die professionelle Hautpflegeberatung mit Produktvorschlägen kombinieren. Der Erfolg auf dem Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, wissenschaftliche Validität mit starken Markenbeziehungen zu verbinden und dauerhafte Wettbewerbsvorteile in diesem wachsenden Markt zu schaffen. Der Markt belohnt zunehmend Unternehmen, die wissenschaftliche Glaubwürdigkeit erfolgreich mit Markenverbindungen kombinieren und eine nachhaltige Differenzierung in einem zunehmend überfüllten Markt schaffen.

Marktführer in der Branche für Gesichtspflegeprodukte

The Estée Lauder Companies Inc.

L'Oréal SA

Shiseido Company Limited

The Procter and Gamble Company

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Vedic Pride führte seinen Gesichtsreiniger ein und behauptet, ayurvedische Prinzipien mit Stammzelltechnologie und Nanotechnologie zu kombinieren. Der Reiniger verwendet pflanzenbasierte Stammzellen, um die Hautregeneration und -reparatur zu unterstützen und dabei seine Reinigungseigenschaften beizubehalten.

- Oktober 2024: Die Verbrauchergesundheitssparte von Bayer führte Bepanthen, eine globale Hautpflegemarke, auf dem indischen Markt ein. Die Bepanthen-Produktlinie in Indien umfasst Feuchtigkeitscremes und Reinigungsmittel für Gesicht und Körper, die speziell für trockene, gereizte und empfindliche Haut formuliert wurden. Die Produkte enthalten Pro-Vitamin B5 und Präbiotika und sind frei von Duftstoffen und Parabenen.

- April 2024: Sisley Paris, eine renommierte Schönheitsmarke, stellte Neuraé vor. Diese neue Hautpflegelinie behauptet, sich auf Neurowissenschaften zu konzentrieren und betont die Verbindung zwischen Haut und Emotionen. Inspiriert von neurowissenschaftlicher Forschung bietet Neuraé nach eigenen Angaben innovative und wirksame Lösungen für Probleme wie Mattigkeit, Müdigkeit und Spannungen in der Haut, die alle auf vorzeitige Hautalterung hinweisen können.

- März 2024: Clinique gab sein Debüt im Amazon Premium Beauty Store in den Vereinigten Staaten und verbesserte damit den Zugang zu seinen klinisch validierten Hautpflege- und Make-up-Lösungen sowie dermatologischen Erkenntnissen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Gesichtspflegeprodukte als den Verkaufsdurchlaufwert von Reinigungsmitteln, Tonern, Seren, Feuchtigkeitscremes, Masken, Peelings sowie verwandten Leave-on- oder Wash-off-Formulierungen, die speziell für die Gesichtshaut entwickelt wurden. Produkte für die Körperpflege, Geräte, einnehmbare Nahrungsergänzungsmittel und professionelle klinische Dienstleistungen liegen außerhalb dieses Rahmens.

Ausschluss aus dem Geltungsbereich: Hand-, Körper- und gerätebasierte Hautbehandlungen fließen nicht in das Modell ein.

Segmentierungsübersicht

- Produkttyp

- Reinigungsmittel

- Masken

- Feuchtigkeitscremes und Cremes

- Toner

- Andere Produkttypen

- Formulierung

- Konventionell

- Natürlich/Bio

- Kategorie

- Massenmarkt

- Premium

- Vertriebskanal

- Supermärkte/Hypermärkte

- Schönheits- und Gesundheitsgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Formulierungsexperten, Dermatologen, Kategorieeinkäufer bei Apothekenketten sowie Gründer von Digital-first-Beauty-Unternehmen in der Region Asien-Pazifik, Nordamerika und Europa. Diese Gespräche klärten durchschnittliche Verkaufspreise, die Akzeptanz von Nachfüllprodukten sowie das Tempo, mit dem Premium-SKUs Massenlinien kannibalisieren, und ermöglichten es uns, Elastizitätsannahmen vor der abschließenden Triangulation zu präzisieren.

Desk Research

Wir begannen mit der Erhebung von Handelsstatistiken aus Quellen wie UN Comtrade für Exporte von Fertigprodukten, Euromonitor International für Aufschlüsselungen nach Einzelhandelskanälen sowie Verbraucherausgabentabellen der Weltbank, die Verschiebungen im Budgetanteil signalisieren. Zutatmengen vom Personal Care Products Council, Quartalsergebnisse aus 10-K-Einreichungen sowie über Questel erfasste Patenttrends halfen uns, Innovationszyklen zu identifizieren. Abonnementdatenbanken wie D&B Hoovers lieferten markenspezifische Umsätze, die als Grundlage für Unternehmensanteile dienen. Diese Liste ist illustrativ; zahlreiche weitere offene und kostenpflichtige Quellen flossen in das Desk-Review-Raster ein.

Das oben genannte Material lieferte uns Basisvolumina, Kategoriegewichtungen und regionale Nachfragekurven; Preisdynamiken und zukünftige Einführungs-Pipelines blieben jedoch unklar, bis sie durch Feldinformationen bestätigt wurden.

Marktgröße & Prognose

Wir verwendeten einen Top-down-Ansatz, der die Nachfrage aus den Haushaltsausgaben für Körperpflege, den Penetrationsraten für Gesichtspflege und dem durchschnittlichen jährlichen Pro-Kopf-Verbrauch rekonstruiert. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen (Marken-Rollups und stichprobenartige ASP × Einheiten) auf Plausibilität geprüft, sodass die Gesamtwerte konvergieren. Zu den wichtigsten Variablen zählen die Erwerbsbeteiligung städtischer Frauen, der Anteil des Online-Beauty-Kanals, die Verbreitung von Ansprüchen auf natürliche Inhaltsstoffe, die Werbedichte in Festivalmonaten sowie Produkteinführungen mit kombinierten SPF/Feuchtigkeitspflege-Ansprüchen. Eine multivariate Regression, ergänzt durch ARIMA für kurzfristige Schocks, verlängert diese Eingaben bis 2030. Lücken in markenspezifischen Aufschlüsselungen werden durch gewichtete Durchschnitte der nächstgelegenen öffentlichen Vergleichsunternehmen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Vierteljährlich gleichen Mordor-Analysten neue Abverkaufsbelege, Schwankungen bei Zutatenkosten und Währungsbewegungen mit dem Modell ab. Abweichungen oberhalb festgelegter Schwellenwerte lösen Rückprüfungen mit externen Experten vor der Freigabe aus. Berichte werden jährlich aktualisiert, und Kunden erhalten eine Zwischenrevision, sobald wesentliche regulatorische Ereignisse oder M&A-Ereignisse auftreten.

Warum Mordors Ausgangsbasis für Gesichtspflegeprodukte Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preispunkte und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Lücken zählen engere SKU-Körbe, ein Fokus auf einzelne Regionen oder nicht validierte ASP-Eskalatoren, die von einigen Herausgebern angewendet werden, im Gegensatz zu dem disziplinierten Geltungsbereich und den Live-Preisschleifen, die wir pflegen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 130,87 Mrd. (2025) | Mordor Intelligence | |

| USD 116,03 Mrd. (2024) | Global Consultancy A | Schließt Premium-Seren aus und verwendet die Basis von 2024 ohne Währungsnormalisierung |

| USD 160,30 Mrd. (2025) | Regional Consultancy B | Fügt Körperlotionen hinzu und schließt professionelle Spa-Gesichtsbehandlungen unter dem Einzelhandelsdach ein |

| USD 107,69 Mrd. (2025) | Industry Association C | Lässt ausschließlich online vertriebene Indie-Marken aus, was zu einem unterschätzten Einzelhandelswert führt |

Der Vergleich zeigt, dass andere Studien aufgrund von Umfangs- oder Preislücken stark schwanken, während Mordor Intelligence seine Ausgangsbasis auf transparenten Produktgrenzen, Multi-Quellen-Preisaudits und einem wiederholbaren Aktualisierungsrhythmus gründet – und Entscheidungsträgern damit eine ausgewogene Zahl liefert, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gesichtspflege im Jahr 2026?

Die Marktgröße für Gesichtspflege beträgt im Jahr 2026 USD 138,74 Milliarden mit einem CAGR-Ausblick von 6,22 % bis 2031.

Welche Region verzeichnet das schnellste Wachstum im Bereich Gesichtspflege?

Südamerika führt mit einer prognostizierten CAGR von 8,03 %, angetrieben durch Brasiliens robuste Schönheitsausgaben und botanische Formulierungen.

Welches Produktsegment wächst am schnellsten?

Toner verzeichnen das schnellste Wachstum mit einer CAGR von 6,78 %, da mehrstufige Feuchtigkeitsroutinen weltweit Akzeptanz gewinnen.

Wie wirken sich Online-Kanäle auf den Verkauf von Gesichtspflegeprodukten aus?

Der Online-Einzelhandel, angetrieben durch sozialen Handel auf Plattformen wie TikTok Shop, wird voraussichtlich mit einer CAGR von 7,53 % expandieren und Marktanteile von Schönheitsfachgeschäften übernehmen.

Seite zuletzt aktualisiert am: