Haarserum-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.43 Milliarden US-Dollar |

| Marktgröße (2031) | 1.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Haarserum-Marktanalyse von Mordor Intelligence

Die Größe des Haarserum-Marktes wurde im Jahr 2025 auf 1,36 Milliarden USD bewertet und wird voraussichtlich von 1,43 Milliarden USD im Jahr 2026 auf 1,85 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,23 % während des Prognosezeitraums (2026–2031). Dieses Wachstum unterstreicht den Wandel des Marktes von einem primär stylingorientierten Produkt hin zu einer Plattform mit Fokus auf Kopfhautgesundheit. Faktoren wie zunehmende Umweltverschmutzung in Städten, die Exposition gegenüber hartem Wasser und UV-Stress beeinflussen die Inhaltsstoffinnovation, wobei die Forschung sich auf Komponenten wie Ectoin, Moringaextrakt und Chelatoren zur Bekämpfung von Mineralablagerungen konzentriert. Der Aufstieg von Online-Social-Commerce-Plattformen verkürzt den Prozess von der Entdeckung bis zum Kauf und ermöglicht eine schnelle Skalierung für unabhängige Marken. Darüber hinaus wandeln sich professionelle Salons zu Diagnosezentren, die personalisierte Serumempfehlungen auf Basis von Trichoskopie und Wasserhärteanalyse anbieten. Regulatorische Änderungen in der Europäischen Union und den Vereinigten Staaten treiben silikonfreie Neuformulierungen voran und fordern von Marken, Haarwachstumsbehauptungen durch randomisierte Studien zu validieren. Bemühungen zur Bekämpfung gefälschter Produkte auf Plattformen wie Amazon und Alibaba stärken den Markenschutz, obwohl Herausforderungen in aufstrebenden Märkten weiterhin bestehen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen 65,94 % des Haarserum-Marktanteils im Jahr 2025 auf Behandlungsseren, während Stylingserien mit einer CAGR von 6,41 % bis 2031 als Behandlungsformate nachholen.

- Nach Inhaltsstofftyp hielten konventionelle Formulierungen im Jahr 2025 73,31 % der Haarserum-Marktgröße, während organische Varianten bis 2031 mit einer CAGR von 6,01 % expandieren.

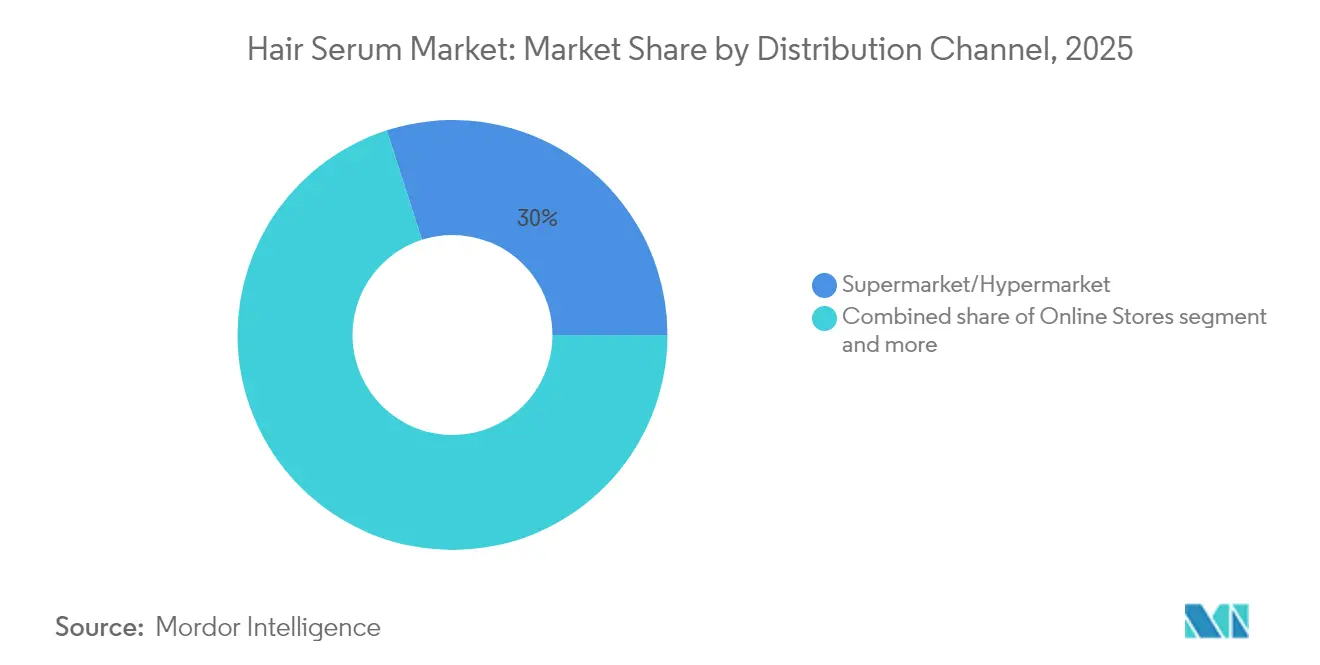

- Nach Vertriebskanal entfielen im Jahr 2025 29,95 % des Umsatzanteils des Haarserum-Marktes auf Supermärkte und Hypermärkte, während Online-Shops mit einer CAGR von 6,08 % bis 2031 voranschreiten.

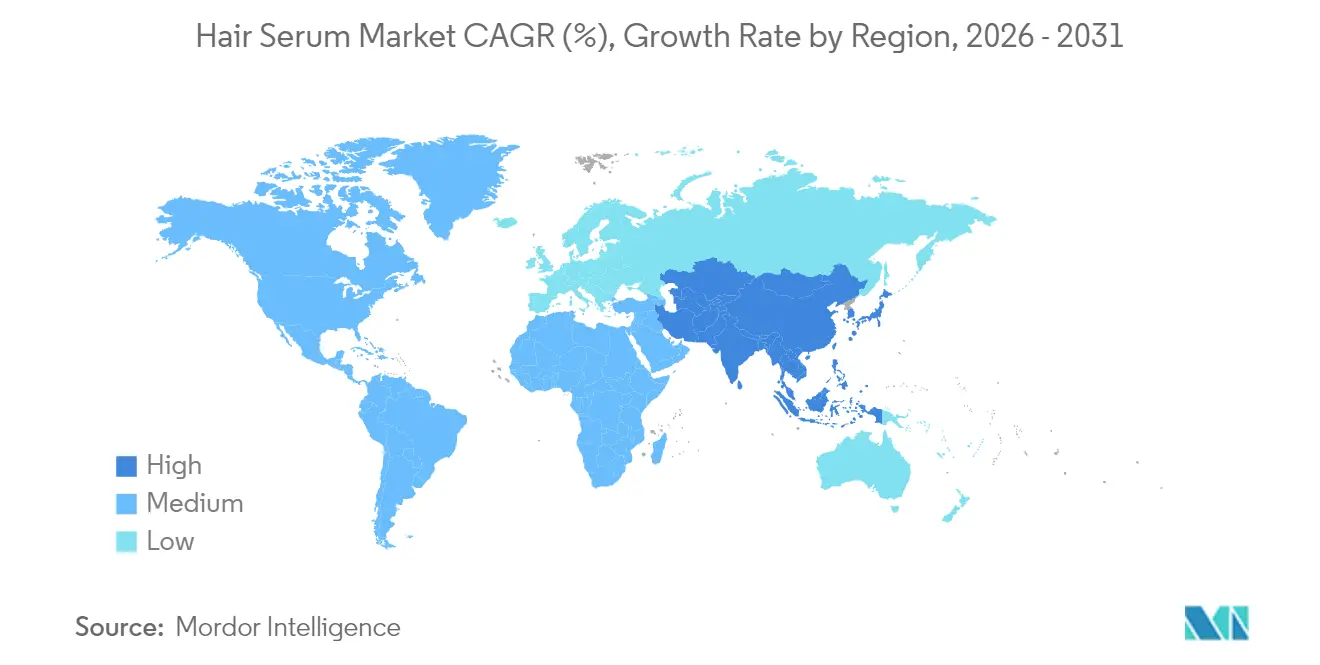

- Nach Geografie befehligte Asien-Pazifik im Jahr 2025 38,45 % des globalen Haarserum-Marktanteils und soll bis 2031 mit einer CAGR von 5,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Haarserum-Markttrends und -Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Häufigkeit von Haarschäden durch Umweltverschmutzung, UV-Strahlung, hartes Wasser und Umweltstressoren | +1.2% | Global, mit akuten Auswirkungen in Asien-Pazifik (Delhi, Peking, Jakarta) und städtischem Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach kopfhautorientierten Seren, die auf Mikrobiom-Balance, Schuppen, Empfindlichkeit und Follikelgesundheit abzielen | +1.5% | Kernmärkte Nordamerika, Europa, Asien-Pazifik (Südkorea, Japan) | Langfristig (≥ 4 Jahre) |

| Expansion des professionellen Salon- und Spa-Kanals | +0.9% | Nordamerika, Europa, mit Übertragungseffekten auf städtische Premiumzentren in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Schnelle Produktinnovation und Linienerweiterungen | +0.8% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu fortschrittlichen, funktionellen Inhaltsstoffen | +1.0% | Nordamerika, Europa, mit Adoptionsverzögerung in Südamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse an ganzheitlicher Selbstfürsorge und Beauty-Ritualen zu Hause | +0.7% | Global, beschleunigt durch verhaltensbedingte Veränderungen nach der Pandemie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Haarschäden durch Umweltverschmutzung, UV-Strahlung, hartes Wasser und Umweltstressoren

Die Verschlechterung der Luftqualität in Städten beeinflusst die Haarpflegeprioritäten erheblich, da Feinstaub in die Lipidmatrix der Kopfhaut eindringt und Entzündungsreaktionen auslöst, die die Stärke der Follikelanker beeinträchtigen. Große städtische Zentren, darunter Delhi und Peking, verzeichnen Feinstaubwerte (PM2,5), die weit über den von der Weltgesundheitsorganisation (WHO) [1]Quelle: Weltgesundheitsorganisation, "WHO-Globale Luftqualitätsleitlinien," who.int empfohlenen Grenzwerten liegen. Dies hat zu einem spürbaren Anstieg der Verbrauchernachfrage nach Anti-Pollution-Seren geführt, die mit Inhaltsstoffen wie Moringapeptiden und Ectoin formuliert sind und dafür bekannt sind, freie Radikale zu neutralisieren, bevor sie Keratin-Disulfidbindungen oxidieren können. Zusätzlich lagert hartes Wasser, das hohe Calcium- und Magnesiumgehalte aufweist, Mineralablagerungen auf den Haarschäften ab, was zu verringerter Elastizität und erhöhter Bruchanfälligkeit führt. Chelatisierende Seren, die Ethylendiamintetraessigsäure (EDTA) oder Phytinsäure enthalten, werden in Gebieten, in denen das Wasser aus Kalksteingrundwasserleitern bezogen wird, wie in bestimmten Regionen der Vereinigten Staaten und Südeuropas, zunehmend beliebter [2]Quelle: US-Geologischer Dienst, "Wasserhärte," usgs.gov. Darüber hinaus verursacht ultraviolette (UV) Strahlung, insbesondere UVA-Wellenlängen, die tief in den Haarcortex eindringen, den Abbau von Melanin und Strukturproteinen. Seren, angereichert mit UV-Filtern wie Ethylhexylmethoxycinnamat oder natürlichen Alternativen wie Rotalgenextrakt, werden als wesentliche Leave-in-Photoprotektionslösungen positioniert. Die kombinierten Auswirkungen dieser Umweltstressoren haben Seren von optionalen Stylingprodukten zu wichtigen Schutzbarriere-Lösungen transformiert und Marken wie Moroccanoil und Living Proof dazu veranlasst, ihre bestehenden Produktlinien um fortschrittliche Anti-Pollution-Komplexe zu reformulieren.

Wachsende Nachfrage nach kopfhautorientierten Seren, die auf Mikrobiom-Balance, Schuppen, Empfindlichkeit und Follikelgesundheit abzielen

Das Kopfhautmikrobiom, bestehend aus Spezies wie Cutibacterium, Staphylococcus und Malassezia, ist in den Fokus therapeutischer Interventionen gerückt, da sein Ungleichgewicht mit Erkrankungen wie seborrhoischer Dermatitis, Follikulitis und Telogen-Effluvium in Verbindung gebracht wird. Seren, die Postbiotika wie Lactobacillus-Ferment sowie Präbiotika wie Inulin enthalten, werden zur Regulierung mikrobieller Populationen eingesetzt und erhalten dabei die kommensale Flora. Diese Formulierungen bieten eine sanftere Alternative zu traditionellen Behandlungen wie Zinkpyrithion oder Ketoconazol. Marken wie Briogeo und Virtue Labs haben Kopfhautseren mit Inhaltsstoffen wie Centella asiatica (CICA), die proinflammatorische Zytokine reduziert, und Niacinamid, das die epidermale Barriere stärkt und den transepidermalen Wasserverlust minimiert, eingeführt. Darüber hinaus enthalten Follikelgesundheitsprodukte nun biomimetische Peptide wie Capixyl – eine Kombination aus Biochanin A und Acetyl-Tetrapeptid-3 – die die 5-Alpha-Reduktase hemmen und die Anagenphase verlängern und so eine Lösung für androgenetische Alopezie ohne die systemischen Nebenwirkungen von Finasterid bieten. Die Branche verlagert sich von der Symptombehandlung hin zur Bekämpfung der Grundursachen und gewinnt dabei die Unterstützung von Dermatologen, was Investitionen in klinische Studien antreibt. So verfolgen beispielsweise mehrere Marken die Zulassungswege der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) für rezeptfreie Monographien für Haarwachstumsbehauptungen, die randomisierte kontrollierte Studien erfordern, um statistisch signifikante Verbesserungen der Haardichte nachzuweisen [3]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Ist es ein Kosmetikum, ein Arzneimittel oder beides? (Oder ist es Seife?)," fda.gov. Dieser Trend wird voraussichtlich das langfristige Wachstum vorantreiben, unterstützt durch die Einführung personalisierter Kopfhautdiagnostik, wie Trichoskopie und Sebum-pH-Tests, in Premiumsalons in Nordamerika, Europa und entwickelten Asien-Pazifik-Märkten.

Expansion des professionellen Salon- und Spa-Kanals

Professionelle Kanäle wandeln sich von rein transaktionsorientierten Einzelhandelspunkten zu erlebnisorientierten Beratungszentren. Stylisten nutzen nun Diagnosewerkzeuge wie digitale Kopfhautkameras und Feuchtigkeitsanalysatoren, um Seren zu empfehlen, die auf individuelle Faktoren wie Haarporosität, Sebumgehalt und Wasserhärte abgestimmt sind. Salonexklusive Marken, darunter Redken, Pureology und Olaplex, halten ihre Premiumpreise durch die Kombination von In-Salon-Behandlungen mit Take-home-Seren aufrecht und fördern so wiederkehrende Einnahmen und die Stärkung der Markentreue. Die Zusammenarbeit zwischen Glamsquad und Olaplex verdeutlicht, wie Marken Salondienstleistungen in die Haushalte der Verbraucher ausweiten und Bedürfnisse erfüllen, die physische Salonstandorte nicht abdecken können. Stylisten werden zunehmend durch provisionsbasierte Strukturen incentiviert, die an Produktverkäufe gebunden sind, und dazu ermutigt, Kunden über Serumschichtungstechniken und Inhaltsstoffkompatibilität aufzuklären. Schulungsakademien von Wella, L'Oréal Professional und Schwarzkopf integrieren Serumauftragsmethoden in ihre Zertifizierungsprogramme und positionieren Seren als wesentliche Dienstleistungsangebote statt als ergänzende Einzelhandelsprodukte. Diese Expansion der professionellen Kanäle soll das Wachstum vorantreiben, wobei die mittelfristigen Auswirkungen hauptsächlich in Nordamerika und Europa konzentriert sind, wo die Salondichte und die Ausgaben pro Besuch am höchsten sind, und ein schrittweises Wachstum in städtischen Premiumzentren in Asien-Pazifik und dem Nahen Osten erwartet wird.

Verlagerung hin zu fortschrittlichen, funktionellen Inhaltsstoffen

Formulatoren verlagern sich von traditionellen Silikonen und Mineralölen hin zu biotechnologisch hergestellten Wirkstoffen, die klare Leistungsvorteile bieten, wie Bindungsreparatur, Schuppenschluss und Follikelstimulation. Peptide wie Acetyl-Tetrapeptid-3 und Kupfer-Tripeptid-1 sind darauf ausgelegt, in den Haarcortex einzudringen und die Proliferation von Keratinozyten sowie die Kollagensynthese zu fördern. Darüber hinaus bieten Pflanzenstammzellen aus Edelweiß und Meeresfenchel antioxidativen Schutz und unterstützen die zelluläre Regeneration. Adaptogene, darunter Ashwagandha, Rhodiola und Heiliges Basilikum, werden integriert, um cortisolbedingten Haarausfall zu bekämpfen und die psychodermatologischen Aspekte des Haarverlusts anzugehen. Nanokapselierungstechnologien ermöglichen es, hydrophobe Wirkstoffe wie Retinol und Tocopherol in wässrigen Seren stabil zu halten, was frühere Formulierungsherausforderungen überwindet, die die Inhaltsstoffdiversität einschränkten. Exosomenbasierte Seren, die Mikro-Ribonukleinsäure (microRNA) und Wachstumsfaktoren aus Pflanzen- oder Stammzellkulturen liefern, stellen einen aufkommenden Bereich in der regenerativen Haarpflege dar. Die regulatorische Unsicherheit bezüglich ihrer Klassifizierung als Kosmetikum oder biologisches Produkt bleibt jedoch ungeklärt. Die Einführung von Multi-Peptid-Haarserien durch The Ordinary zu zugänglichen Preislagen erhöht den Verbraucherzugang zu funktionellen Inhaltsstoffen und zwingt etablierte Marken, Premiumpreise durch klinische Validierung zu rechtfertigen. Dieser Trend soll das Wachstum mittelfristig vorantreiben, da die Inhaltsstoffkosten sinken und sich die regulatorischen Rahmenbedingungen in Nordamerika und Europa stabilisieren, gefolgt von einer Übernahme in der Asien-Pazifik-Region und einer schrittweisen Marktdurchdringung in Südamerika und dem Nahen Osten.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge kosmetische Vorschriften zur Inhaltsstoffsicherheit | -0.6% | Europa (EU-Kosmetikverordnung), Nordamerika (FDA), Asien-Pazifik (ASEAN-Kosmetikrichtlinie) | Mittelfristig (2–4 Jahre) |

| Anhaltende Sicherheitsbedenken bezüglich bestimmter Silikone, Konservierungsstoffe und synthetischer Wirkstoffe | -0.4% | Global, mit erhöhter Kontrolle in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Komplexität und Kosten bei der Formulierung stabiler, multifunktionaler Seren mit natürlichen Wirkstoffen | -0.3% | Global, mit akuten Auswirkungen auf unabhängige Marken und Akteure in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Weitverbreitetes Vorhandensein gefälschter und Graumarkt-Seren im Internet | -0.5% | Global, mit akuten Auswirkungen in Asien-Pazifik und aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge kosmetische Vorschriften zur Inhaltsstoffsicherheit

Regulierungsbehörden verstärken die Überwachung kosmetischer Werbeaussagen und der Inhaltsstoffsicherheit und fordern von Marken umfassende toxikologische Bewertungen und klinische Studien vor der Produkteinführung. Die laufenden Aktualisierungen der Kosmetikverordnung der Europäischen Union erweitern die Liste der eingeschränkten Substanzen und schreiben Sicherheitsbewertungen für Nanomaterialien vor, die in Seren zur Verbesserung der Penetration zunehmend eingesetzt werden. In den Vereinigten Staaten hat die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit Warnschreiben an Marken ausgestellt, die unbelegte Haarwachstumsbehauptungen aufstellen, und verlangt randomisierte kontrollierte Studien, die pharmazeutischen Standards entsprechen – eine Anforderung, die kleinere Marken oft ohne Risikokapitalunterstützung als herausfordernd empfinden. Die harmonisierte Kosmetikrichtlinie des Verbands Südostasiatischer Nationen zielt darauf ab, Inhaltsstoffzulassungen in den Mitgliedstaaten zu vereinfachen, jedoch schaffen unterschiedliche Umsetzungszeiträume Compliance-Herausforderungen für multinationale Produkteinführungen. Umweltbedenken bezüglich bestimmter Silikone wie Cyclopentasiloxan und Cyclohexasiloxan, die von der Europäischen Union als besonders besorgniserregende Stoffe aufgrund ihrer Umweltpersistenz eingestuft werden, treiben Neuformulierungen hin zu pflanzenbasierten Alternativen wie Hemisqualan und Capryl-/Caprinsäuretriglycerid an. Diese Alternativen weisen jedoch oft schlechtere sensorische Eigenschaften auf und erfordern eine aufwendigere Stabilisierung. Darüber hinaus stehen Konservierungssysteme unter Beobachtung, wobei Phenoxyethanol und Parabene durch multifunktionale Inhaltsstoffe wie Caprylglycol und Ethylhexylglycerin ersetzt werden. Diese Alternativen bieten zwar antimikrobielle Wirksamkeit, verengen jedoch auch das Formulierungsfenster.

Anhaltende Sicherheitsbedenken bezüglich bestimmter Silikone, Konservierungsstoffe und synthetischer Wirkstoffe

Verbraucherorganisationen und Umweltschutzverbände hinterfragen weiterhin die Sicherheit häufig verwendeter Seruminhaltsstoffe, was Reputationsherausforderungen für Marken schafft und Neuformulierungen vorantreibt, selbst in Abwesenheit regulatorischer Einschränkungen. Silikone wie Dimethicon und Cyclopentasiloxan werden wegen ihrer Umweltpersistenz und ihres Potenzials zur Bioakkumulation in aquatischen Ökosystemen kritisiert, trotz ihrer Wirksamkeit bei der Bereitstellung von Gleitfähigkeit, Glanz und Hitzeschutz. Die Skin-Deep-Datenbank der Umweltarbeitsgruppe (Environmental Working Group) weist Kosmetikinhaltsstoffen Gefahrenwerte auf Basis von Toxizitätsstudien zu. Hohe Bewertungen, selbst wenn sie auf dem Vorsorgeprinzip statt auf schlüssigen Belegen basieren, können zu Verbraucherboykotten und Auslistungen durch den Einzelhandel führen. Konservierungsstoffe wie Methylisothiazolinon und formaldehydfreisetzende Mittel wurden bei empfindlichen Personen mit Kontaktdermatitis in Verbindung gebracht. Infolgedessen setzen Marken zunehmend auf konservierungsmittelfreie Formulierungen oder natürliche antimikrobielle Alternativen wie Rettichferment und Geißblattextrakt. Diese Alternativen verkürzen jedoch oft die Haltbarkeit und machen Kühlkettentransporte notwendig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Behandlungsseren als Wachstumsanker

Haarbehandlungsseren machten im Jahr 2025 65,94 % des Marktumsatzes aus und werden voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 6,41 % wachsen. Dieses Wachstum wird voraussichtlich das der Stylingserien übertreffen, da sich die Verbraucherpräferenzen zunehmend auf die Bekämpfung von Haargesundheitsproblemen wie Bindungsreparatur, Keratinrekonstruktion und Kopfhautstärkung verlagern, anstatt sich ausschließlich auf das Erreichen einer kosmetischen Optik zu konzentrieren. Diese Behandlungsformulierungen sind darauf ausgelegt, strukturelle Schäden auf molekularer Ebene zu bekämpfen, indem sie fortschrittliche Inhaltsstoffe wie biomimetische Peptide, Pflanzenstammzellen und Postbiotika nutzen. Diese Komponenten wirken, um Disulfidbindungen zu reparieren, die häufig durch chemische Verarbeitung, thermisches Styling und Umweltoxidation gebrochen werden. Ein bemerkenswertes Beispiel ist Olaplex' Bis-Aminopropyl-Diglykol-Dimaleattechnologie, die einen Maßstab auf dem Markt gesetzt hat, indem sie gebrochene Keratinketten effektiv wieder verbindet. Wettbewerber bemühen sich, diesen Standard durch den Einsatz alternativer Vernetzungsmittel, einschließlich Maleinsäurederivate und Polyquaterniumkomplexe, zu replizieren oder zu übertreffen, um vergleichbare oder verbesserte Ergebnisse zu erzielen.

Kopfhautbehandlungsseren gewinnen ebenfalls an Bedeutung, insbesondere solche, die auf Probleme wie Follikelminiaturisierung und seborrhoische Dermatitis abzielen. Diese Produkte enthalten zunehmend 5-Alpha-Reduktase-Hemmer wie Sägepalme und Kürbiskernextrakt sowie entzündungshemmende Botanicals wie Centella Asiatica (CICA) und Süßholzwurzel. Diese Inhaltsstoffe sind so formuliert, dass sie den Haarwachstumszyklus regulieren, Haarausfall reduzieren und zugrunde liegende Kopfhauterkrankungen behandeln. Diese wachsende Nachfrage spiegelt einen breiteren Verbrauchertrend wider, Haarpflege als eine Form der präventiven Dermatologie zu betrachten. Behandlungsseren werden nun als tägliche Interventionen positioniert, die die langfristige Haar- und Kopfhautgesundheit unterstützen, anstatt als gelegentliche Mittel für spezifische Probleme betrachtet zu werden.

Nach Inhaltsstofftyp: Organische Varianten gewinnen an Dynamik

Konventionelle Formulierungen machten im Jahr 2025 73,31 % des Marktanteils aus, hauptsächlich aufgrund ihrer Erschwinglichkeit, zuverlässigen sensorischen Leistung und stabilen Formulierungseigenschaften. Diese Attribute machen sie zur bevorzugten Wahl für eine breite Verbrauchergruppe. Organische Varianten schließen jedoch stetig die Lücke und wachsen mit einer jährlichen Wachstumsrate (CAGR) von 6,01 %. Dieses Wachstum wird durch den zunehmenden Einfluss von Clean-Beauty-Vorgaben und die steigende Verbrauchernachfrage nach Inhaltsstofftransparenz angetrieben. Organische Seren, die von anerkannten Organisationen wie dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) Organic, COSMOS (Cosmetic Organic and Natural Standard) oder Ecocert zertifiziert sind, vermeiden synthetische Konservierungsstoffe, Silikone und petrochemisch gewonnene Emollientien. Stattdessen enthalten sie natürliche Inhaltsstoffe wie kaltgepresste Öle (z. B. Argan, Marula, Hagebutte), Pflanzenextrakte (z. B. Aloe, Kamille, Grüner Tee) und natürliche Emulgatoren (z. B. Lecithin, Xanthangummi). Diese Formulierungen resonieren mit umweltbewussten Verbrauchern, die Nachhaltigkeit, biologische Abbaubarkeit und minimale Umweltauswirkungen schätzen. Dieser Trend ist besonders in Nordamerika und Europa ausgeprägt, wo Clean-Beauty-Einzelhandelsstandards – wie Sephoras Clean at Sephora und Credo Beautys Dirty List – die Verwendung zahlreicher als schädlich oder ethisch fragwürdig geltender Inhaltsstoffe untersagen.

Trotz ihrer wachsenden Beliebtheit stehen organische Seren vor mehreren Formulierungsherausforderungen. Dazu gehören eine kürzere Haltbarkeit aufgrund des Fehlens synthetischer Konservierungsstoffe, eine höhere Anfälligkeit für Oxidation und Ranzigkeit sowie Schwankungen in den Wirkstoffkonzentrationen aufgrund von Inkonsistenzen in der landwirtschaftlichen Beschaffung. Um diesen Herausforderungen zu begegnen, setzen Marken auf innovative Lösungen wie luftdichte Verpackungen, Stickstoffspülung und die Einbindung natürlicher Antioxidantiensysteme (z. B. Tocopherol, Rosmarinextrakt). Diese Maßnahmen helfen, die Produktstabilität zu verlängern und gleichzeitig die Einhaltung der ökologischen Zertifizierungsstandards zu gewährleisten. Durch die Nutzung dieser Fortschritte streben Marken danach, die Verbrauchererwartungen an hochwertige organische Produkte zu erfüllen, ohne Kompromisse bei Leistung oder Nachhaltigkeit einzugehen.

Nach Vertriebskanal: Online-Handel auf dem Vormarsch

Im Jahr 2025 entfielen 29,95 % des Marktumsatzes auf Supermärkte und Hypermärkte, was die weitverbreitete Präsenz des Lebensmitteleinzelhandelskanals und den Einfluss von Impulskäufen unterstreicht. Online-Shops wachsen jedoch mit einer CAGR von 6,08 %, angetrieben durch die Integration von Social Commerce, durch Influencer geleitete Produktentdeckung und Abonnementmodelle, die Einmalkäufer in Stammkunden verwandeln. E-Commerce-Plattformen wie Amazon, Sephora.com und Ulta.com nutzen algorithmische Empfehlungen, nutzergenerierte Bewertungen und virtuelle Anprobewerkzeuge, um Kaufhürden zu minimieren. Diese Plattformen ermöglichen es Verbrauchern auch, Inhaltsstofflisten und klinische Behauptungen vor einer Kaufentscheidung zu überprüfen.

Social-Commerce-Plattformen, darunter TikTok Shop, Instagram Shopping und YouTube Shopping, optimieren den Prozess von der Produktentdeckung bis zum Checkout. Influencer spielen eine Schlüsselrolle, indem sie Produktanwendungen, wie die Serumnutzung, in Echtzeit demonstrieren und Kauflinks direkt in Videoinhalte einbetten. Abonnementdienste wie Ipsy, Birchbox und FabFitFun führen Verbraucher mit rabattierten Probengrößen an Premiumseren heran und fördern so Vollpreiskäufe, nachdem Nutzer die Wirksamkeit der Produkte erlebt haben. Darüber hinaus umgehen Direct-to-Consumer-Marken wie Divi, Briogeo und Virtue Labs traditionelle Einzelhandelskanäle, indem sie ihre eigenen Websites und Social-Media-Plattformen nutzen. Dieser Ansatz hilft ihnen, Markengemeinschaften aufzubauen und Erstanbieter-Daten für personalisierte Marketingstrategien zu sammeln.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 den globalen Markt an, mit einem Anteil von 38,45 %, und wird voraussichtlich bis 2031 mit einer stabilen Rate von 5,86 % wachsen. Dieses Wachstum wird durch Südkoreas Fortschritte in der Kopfhautgesundheit angetrieben, darunter Trichoskopie-Kliniken, pH-ausgleichende Seren und mit CICA (Centella Asiatica) angereicherte Behandlungen. Marken wie Amorepacific's mise-en-scène und LG Household & Health Care haben innovative Produkte wie Kissen-Applikatoren und fermentierte Botanicals eingeführt, um die Absorption aktiver Inhaltsstoffe zu verbessern. Japans minimalistischer Ansatz mit leichten Seren, die Tsubaki- (Kamelie) Öl, Reiswasser und Yuzu-Extrakt enthalten, spricht Verbraucher an, die Inhaltsstoffreinheit und Multifunktionalität priorisieren. Chinas grenzüberschreitende E-Commerce-Plattformen wie Tmall und Douyin ermöglichen es internationalen Marken, traditionelle Importbarrieren zu umgehen, während lokale Akteure wie Proya und Chando durch die Anpassung von Produkten an regionale Wasserhärte und Luftfeuchtigkeit an Bedeutung gewinnen. In Indien übernehmen städtische Verbraucher westliche Behandlungsseren, während ländliche und halbstädtische Segmente Ayurveda-Marken wie Forest Essentials und Kama Ayurveda bevorzugen, die traditionelle Inhaltsstoffe wie Bhringraj-, Amla- und Brahmi-Öle verwenden.

Nordamerika und Europa repräsentieren bedeutende Marktanteile, wobei Nordamerika auf klinische Wirksamkeit und Clean-Beauty-Zertifizierungen setzt. Verbraucher in den Vereinigten Staaten bevorzugen Seren, die durch klinische Studiendaten und Dermatologenempfehlungen gestützt werden, und favorisieren Marken wie Olaplex, Living Proof und Virtue Labs, die peer-reviewte Studien oder Weißbücher zur Validierung ihrer Behauptungen veröffentlichen. Der professionelle Salonkanal bleibt robust, wobei Stylisten Seren basierend auf individueller Haarporosität, chemischen Schäden und Stylinggewohnheiten empfehlen. In Europa sind Nachhaltigkeit und regulatorische Compliance wesentliche Treiber. Verbraucher priorisieren Ökozertifizierungen wie COSMOS (COSMetic Organic Standard), Ecocert und Natrue sowie biologisch abbaubare Verpackungen. Dies hat die Nachfrage nach nachfüllbaren Serumflaschen und wasserlosen Formulierungen, die den CO2-Fußabdruck reduzieren, erhöht. Die Modernisierung der Kosmetikverordnung der EU treibt Marken dazu an, mit pflanzenbasierten Alternativen zu reformulieren und dabei strenge Sicherheits- und Umweltstandards zu erfüllen. Spezialeinzelhändler wie Sephora und Douglas dominieren den Vertrieb in beiden Regionen und bieten kuratierte Sortimente und In-Store-Beratungen an, die Premiumpreise rechtfertigen. Das Wachstum Nordamerikas wird jedoch durch Marktsättigung und Wettbewerb gedämpft, während Europas Trajektorie durch regulatorische Herausforderungen und eine Verlagerung hin zu Kreislaufwirtschaftsmodellen geprägt ist, die die Produktlebensdauer und Recyclingfähigkeit betonen. Südamerika, der Nahe Osten und Afrika bieten aufstrebende Chancen. Brasilien führt die südamerikanische Nachfrage mit seiner lebendigen Schönheitskultur und der Vorliebe für keratinbasierte Behandlungen an. Im Nahen Osten treiben die Vereinigten Arabischen Emirate und Saudi-Arabien das Wachstum durch Luxuseinzelhandelskanäle und expatriierte Bevölkerungsgruppen voran, die internationale Marken suchen. In Afrika verankern Nigeria und Südafrika den Markt, wobei lokale Marken indigene Botanicals wie Sheabutter, Baobab-Öl und Marula-Öl integrieren, die bei Verbrauchern ankommen, die kulturell relevante Formulierungen suchen. Trotz Herausforderungen wie inkonsistenten Kühlkettenlogistiken, begrenzter E-Commerce-Durchdringung und Währungsvolatilität bieten diese Regionen ungenutztes Potenzial, da die Urbanisierung zunimmt und der Schönheitseinzelhandel modernisiert wird. Marken, die in diese Märkte eintreten, müssen globales Markeneigenkapital mit lokalisierten Formulierungen in Einklang bringen, die auf regionale Haartypen, Klimabedingungen und Inhaltsstoffpräferenzen abgestimmt sind. Die Zusammenarbeit mit lokalen Distributoren, die über Marktkenntnisse und regulatorisches Fachwissen verfügen, ist für den Erfolg in diesen Regionen oft entscheidend.

Wettbewerbslandschaft

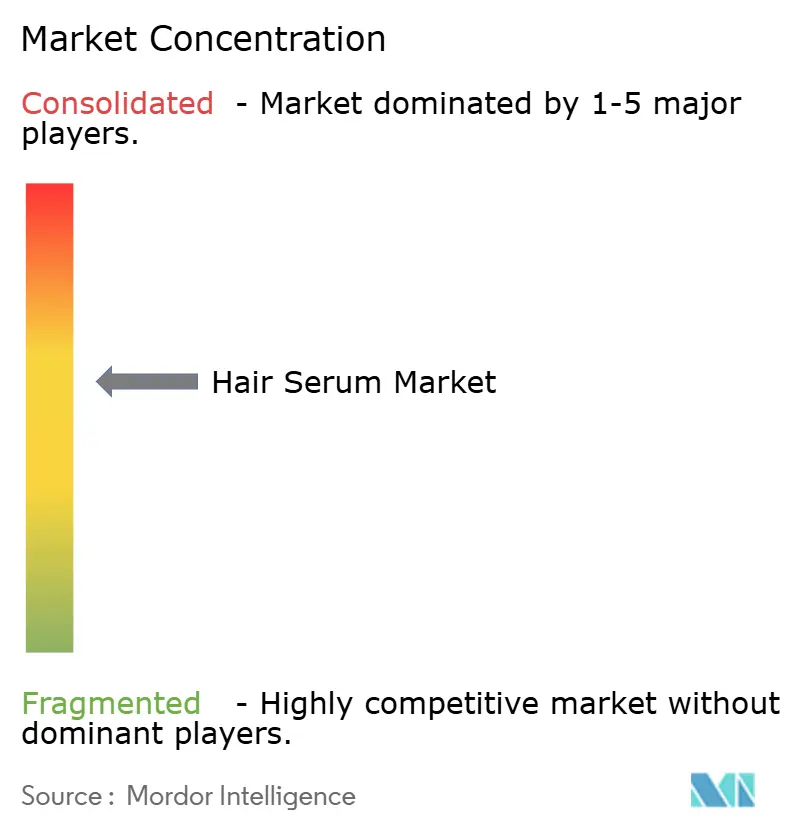

Der Haarserum-Markt ist mäßig konzentriert, wobei der Wettbewerb von multinationalen Konzernen wie L'Oréal, Unilever, Procter & Gamble, Henkel und Kao angetrieben wird. Diese Unternehmen stützen sich auf ihre breiten Produktportfolios, Forschungs- und Entwicklungskapazitäten sowie Partnerschaften mit Salons, um ihre Marktpositionen zu halten. Sie stehen jedoch vor wachsenden Herausforderungen durch Direct-to-Consumer-Marken und unabhängige Unternehmen, die digitale Plattformen und Influencer-Netzwerke nutzen, um traditionelle Einzelhandelskanäle zu umgehen.

Führende Unternehmen setzen auf Multi-Marken-Strategien, um verschiedene Preissegmente, Vertriebskanäle und Verbraucherbedürfnisse zu bedienen. So betreibt beispielsweise L'Oréal Kérastase in Premiumsalons, Redken in professionellen Kanälen und Elvive im Masseneinzelhandel, wobei jede Marke einzigartige Serumlinien anbietet, die auf spezifische Anliegen wie Bindungsreparatur, Kopfhautgesundheit oder Styling abzielen. Patentschutz für Bondbuilding-Technologien, wie Olaplex' Bis-Aminopropyl-Diglykol-Dimaleat und Unilevers Maleinsäurederivate, bietet einen vorübergehenden Wettbewerbsvorteil. Das Auslaufen wichtiger Patente und die Verfügbarkeit alternativer Vernetzungsmittel reduzieren jedoch die Exklusivität auf dem Markt.

Wachstumsmöglichkeiten umfassen personalisierte Diagnostik, wie künstliche Intelligenz (KI)-gestützte Kopfhautanalyse und häusliche Mikrobiom-Tests. Hybride Produktformate gewinnen ebenfalls an Popularität und kombinieren die Vorteile von Seren mit Styling-Komfort. Beispiele hierfür sind wärmeaktivierte Bindungsreparaturseren und Übernacht-Kopfhautbehandlungen, die auch als Leave-in-Conditioner fungieren. Darüber hinaus formen technologische Fortschritte wie Augmented Reality (AR) für virtuelle Beratungen, Blockchain zur Produktauthentifizierung und Nanokapselung zur Stabilisierung aktiver Inhaltsstoffe den Markt um. Biotechnologische Innovationen, wie im Labor hergestellte Peptide und durch Fermentation gewonnene Postbiotika, adressieren Nachhaltigkeitsbedenken und bieten gleichzeitig verbesserte Leistung im Vergleich zu traditionellen pflanzenbasierten Extrakten.

Marktführer der Haarserum-Branche

L'Oréal S.A

Unilever PLC

The Procter & Gamble Company

Henkel AG & Co KGaA

Kao Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Mallia Aesthetics führte das 8T3 Essentials Haarserum ein, das MAL-838 enthält, ein hormonfreies sCD83-Proteinderivat, das darauf ausgelegt ist, das Haarwachstum zu stimulieren. Dieses wissenschaftlich entwickelte Produkt zielt auf androgenetische Alopezie durch lokalisierte immunmodulatorische Wirkung ab und stellt eine bemerkenswerte Entwicklung im wettbewerbsintensiven globalen Haarserum-Markt dar.

- Oktober 2025: Obagi Medical, ein Portfoliounternehmen von Walden Cast, führte Nu-Cilr BioStim Kopfhautserum ein, eine klinisch formulierte biotechnologische Behandlung zur Förderung der Kopfhautgesundheit und des Haarwachstums. Die Markteinführung stärkt Obagis Präsenz im therapeutischen Premium-Haarpflegesegment und adressiert weltweit professionelle Dermatologie- und medizinische Ästhetikkanäle.

- Februar 2024: Kérastase stellte seine Première-Kollektion vor und präsentierte fortschrittliche Haarpflegelösungen, die Schäden und Alterung ansprechen. Die Reihe umfasst gezielte Behandlungen und Seren, die darauf ausgelegt sind, die Haarvitalität wiederherzustellen und die Widerstandsfähigkeit zu verbessern. Dieses Premiumangebot stärkt Kérastases Position im professionellen und luxuriösen Haarserum-Markt weltweit.

Geltungsbereich des globalen Haarserum-Marktberichts

Haarserum ist ein Haarpflegeprodukt, das eine schützende Schicht auf die Kopfhaut aufträgt und zur Nährung des Haares beiträgt, in der Regel nach dem Haarefärben und Bleichen verwendet. Der globale Haarserum-Markt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Haarstylingserum und Haarbehandlungsserum unterteilt. Auf Basis des Vertriebskanals ist der Markt in Supermärkte/Hypermärkte, Apotheken/Drogeriemärkte, Online-Shops und andere Vertriebskanäle segmentiert. Er bietet eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, umfassend Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten und Afrika. Für jedes Segment wurden die Marktgrößen und -prognosen auf Basis des Werts (in Millionen USD) erstellt.

| Haarbehandlungsserum |

| Haarstylingserum |

| Konventionell |

| Organisch |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Shops |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Haarbehandlungsserum | |

| Haarstylingserum | ||

| Nach Inhaltsstofftyp | Konventionell | |

| Organisch | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Shops | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Haarserum-Markt im Jahr 2026?

Die Größe des Haarserum-Marktes beträgt im Jahr 2026 1,43 Milliarden USD und wird bis 2031 voraussichtlich 1,85 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Behandlungsseren wachsen mit einer CAGR von 6,41 % und machen bereits zwei Drittel des globalen Umsatzes aus.

Welche Region führt die Nachfrage an?

Asien-Pazifik hält einen Anteil von 38,45 % und soll mit einer CAGR von 5,86 % wachsen, angeführt vom K-Beauty-Einfluss und Chinas Premiumisierung.

Was treibt das Wachstum des Online-Kanals an?

Social-Commerce-Plattformen, Influencer-Tutorials und Abonnementmodelle helfen dem Online-Umsatz, mit einer CAGR von 6,08 % zu expandieren.

Seite zuletzt aktualisiert am: